Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Налоговый контроль как основной элемент системы налогового администрирования. Формы налогового контроля статья из журнала

Налоговый контроль как правовая категория

В статье раскрывается сущность налогового контроля. Автор приходит к выводу о том, что налоговый контроль можно рассматривать как институт налогового права и разновидность юридической деятельности, осуществляемой исключительно налоговыми органами. Проводится классификация налогового контроля по различным основаниям.

Ключевые слова: налоговый контроль, налоговые органы, налоговое право, акты законодательства о налогах и сборах.

Необходимость совершенствования механизма правового регулирования налоговых отношений обуславливает значимость проведения научного анализа правовых преобразований в налоговой сфере, осмысления тех правовых инструментов, которые используются государством для реализации своих фискальных интересов. И в этом аспекте наиболее значимыми являются вопросы организации и функционирования налогового контроля, учитывая, так же тот факт, что контроль за полным и своевременным поступлением всех видов государственных доходов официально признается приоритетным направлением деятельности субъектов государственного финансового контроля [1].

В юридической науке нет единого подхода к пониманию налогового контроля.

А. В. Демин рассматривает налоговый контроль как один их важнейших этапов налогообложения, значимость которого обусловлена ролью налогов как основного источника пополнения доходной части государственного бюджета [2].

Заслуживает внимания позиция С. В. Мирошник, О. Е. Немыкиной, Н. В. Девятых, исследующих налоговый контроль как деятельность уполномоченных государственных органов, выражающуюся в даче правовой оценки реализации всеми обязанными субъектами налогово-правовых предписаний, пресечении правонарушений, привлечении к ответственности лиц, посягающих на фискальные интересы государства [3].

Конституционный Суд Российской Федерации анализирует налоговый контроль как составную часть правового механизма, гарантирующего надлежащее исполнение конституционно закрепленной обязанности каждого уплачивать законно установленные налоги и сборы [4].

Налоговый кодекс Российской Федерации определяет налоговый контроль как деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в установленном порядке.

Данное понимание налогового контроля является, на наш взгляд, неполным, поскольку не отражает всего разнообразия исследуемого явления. В центре внимания налоговых органов находятся вопросы соблюдения требований налогово-правовых норм не только со стороны налогоплательщиков, налоговых агентов, плательщиков сборов, но и иных субъектов налоговых правоотношений.

В связи с этим предлагается внести изменения в статью 82 Налогового кодекса Российской Федерации, изложив ее в следующей редакции: «Налоговым контролем признается деятельность уполномоченных органов по обеспечению соблюдения субъектами налоговых правоотношений законодательства о налогах и сборах в порядке, установленном настоящим Кодексом».

На наш взгляд, понятие налогового контроля можно рассматривать в нескольких аспектах.

Во-первых, налоговый контроль представляет собой совокупность налогово-правовых предписаний, регулирующих контрольно-надзорную деятельность налоговых органов, направленную на обеспечение соблюдения субъектами налогового права требований актов законодательства о налогах и сборах. Иными словами, налоговый контроль есть важнейший институт налогового права.

Во-вторых, налоговый контроль является разновидностью государственного финансового контроля. Соответственно, его можно определить как деятельность уполномоченных актами законодательства о налогах и сборах лиц, нацеленную на обеспечение соблюдения требований налогово-правовых предписаний.

Сущность налогового контроля выражается в его целях и задачах. Спорным является позиция И. И. Кучерова, считающего, что главной целью налогового контроля является создание совершенной системы налогообложения [5, с. 186]. Думается, что такая глобальная задача должна стоять, прежде всего, перед законодательными органами власти, а не перед Федеральной налоговой службой, не имеющей права принимать нормативные правовые акты по вопросам налогообложения.

Налоговый контроль выполняет две важнейшие функции: охранительную и предупредительную. С одной стороны, налоговые органы обязаны выявлять и устранять налоговые правонарушения, а с другой — используя методы убеждения и принуждения развивать и повышать уровень налоговой культуры участников налоговых правоотношений, включая и самих себя [6].

Налоговый контроль отличается от иных видов финансового контроля тем, что осуществляется исключительно ФНС и ее территориальными органами. Конечно, контрольные мероприятия в сфере налогообложения могут проводить и другие субъекты. Например, таможенные органы правомочны осуществлять контроль за уплатой косвенных налогов с товаров, ввозимых на территорию Российской Федерации. Счетная палата Российской Федерации дает оценку эффективности предоставления налоговых льгот. Однако, только налоговые органы вправе осуществлять мероприятия налогового контроля, предусмотренные Налоговым кодексом Российской Федерации.

При этом нужно учитывать, что налоговые органы, помимо функции контроля и надзора в сфере налогообложения, выполняют и другие контрольные полномочия, в частности, в области валютного контроля, контроля соблюдения требований законодательства о контрольно-кассовых машинах. Проводимые ими мероприятия к мероприятиям налогового контроля не относятся. Следовательно, содержание налогового контроля составляют только те контрольные мероприятия, которые предусмотрены Налоговым кодексом Российской Федерации. Данным кодифицированным нормативным актом определен и круг полномочий ФНС России и ее территориальных органов, необходимых для достижения целей налогового контроля.

Общественные отношения, возникающие в связи с организацией и проведением налогового контроля, являются одной из разновидностей налоговых правоотношений. Структурно они включают в себя: субъекты, объекты и содержание.

Данные правоотношения могут возникать между налоговыми органами, с одной стороны, и налогоплательщиками, налоговыми агентами, плательщиками сборов, иными лицами, с другой, а также между вышестоящими и нижестоящими налоговыми органами в связи с проверкой эффективности деятельности последних. Объектом данных правоотношений является деятельность подконтрольных лиц в сфере налогообложения. Содержание представлено совокупностью прав и обязанностей участников.

Отношения, возникающие при осуществлении налогового контроля, имеют государственно-властный характер, что обусловлено публично-правовой природой налогового права. Поскольку налоговые правоотношения носят субординационный характер, налогоплательщик выступает в качестве функционально подчиненной стороны, обязательным условием обеспечения режима законности в налоговой сфере является тщательная процессуальная регламентация контрольно-надзорной деятельности ФНС России и ее территориальных органов. Качественная нормативная база является важнейшей гарантией соблюдения прав и законных интересов налогоплательщиков и плательщиков сборов.

Налоговый контроль как функция налоговых органов осуществляется на определенных принципах. Принципы налогового контроля представляют собой законодательно закрепленные базовые идеи, обеспечивающие правовой характер контрольно-надзорной деятельности налоговых органов в сфере налогообложения.

Важнейшим принципом налогового контроля является принцип законности, в соответствии с которым налоговые органы обязаны действовать в соответствии с требованиями актов законодательства о налогах и сборах.

К базовым идеям организации и функционирования налогового контроля относятся так же такие базовые идеи, как: принципы единства и всеобщности, объективности и достоверности, профессионализма и соблюдения профессиональной этики.

Судебная практика неоднократно обращала внимание на содержание ряда принципов налогового контроля. В частности, Конституционный Суд Российской Федерации указал, что процессуальная регламентация мероприятий налогового контроля обусловлена законодательным закреплением принципа недопустимости избыточного или не ограниченного во времени по продолжительности применения мер налогового контроля [7].

Существенное значение в укреплении правовых начал налогового контроля имеют принцип защиты прав и законных интересов добросовестных налогоплательщиков; соблюдения налоговой тайны; недопустимости причинения вреда при осуществлении контрольно-надзорных мероприятий.

Налоговый контроль характеризуется тем, что его результаты подлежат письменному оформлению. Он носит всеобщий характер, то есть распространяется в отношении всех подконтрольных лиц, поскольку налоговый контроль направлен на обеспечение исполнения налоговых обязанностей.

Налоговый контроль носит регулярный характер, деятельность налоговых органов строится на основе соответствующего Плана. Например, согласно Плану деятельности ФНС России на 2016 год в течение всего года предполагается осуществлять налоговый контроль с применением аналитических инструментов, проводить действия по выявлению сокрытой налоговой базы и недостоверной информации при расчете налогов [8].

Налоговый контроль есть форма обратной связи, позволяющая государству в лице налоговых органов получать достоверную информацию о финансово-экономической деятельности налогоплательщика.

Налоговый контроль можно классифицировать по различным основаниям. В зависимости от времени осуществления налоговый контроль подразделяется на предварительный, текущий и последующий.

Если ранее предварительный налоговый контроль носит вспомогательный характер, то с введением налогового мониторинга его значение существенно изменилось. Налоговой мониторинг дает возможность налоговым органам в режиме реального времени анализировать данные бухгалтерского и налогового учета налогоплательщика — организации, проверять правильность исчисления и своевременность уплаты всех фискальных платежей. В случае возникновения сомнений в законности своих действий у налогообязанного лица есть возможность обратиться в налоговый орган и получить мотивированное мнение, отражающее позицию компетентного государственного органа по тому или иному вопросу налогообложения.

ФНС России и ее территориальные органы осуществляют текущий налоговый контроль. Например, Межрегиональная налоговая инспекция проводит контрольные мероприятия, направленные на недопущение занижения налоговой базы по акцизам, уплачиваемых при производстве и реализации этилового спирта, алкогольной, спиртосодержащей и табачной продукции.

Основным видом налогового контроля является последующий. Он отличается углубленным анализом финансово-хозяйственной деятельности налогоплательщиков, плательщиков сборов, позволяет выявить налоговые правонарушения, которые невозможно установить в процессе предварительного и текущего налогового контроля.

По объекту налоговый контроль можно быть разделен на комплексный (анализ уплаты всех налогов и сборов) и тематический (нацелен на проверку уплаты отдельных фискальных платежей).

Характер контрольных мероприятий позволяет выделять плановый и внезапный налоговый контроль. Большая часть мероприятий налогового контроля осуществляется в соответствии с утвержденным планом работы. В тоже время Налоговый кодекс Российской Федерации не запрещает налоговым органам проводить контрольно-надзорные мероприятия в силу внезапно возникшей необходимости.

Налоговый контроль как разновидность государственного финансового контроля предметно обособлен; осуществляется в рамках законодательно обеспеченной юридической деятельности налоговых органов, строящейся на основе определенных правовых принципов; содержательно представляет собой действия и бездействие уполномоченного субъекта по обеспечению соблюдения налогового законодательства, предупреждению совершения налоговых правонарушений.

Выводы: налоговый контроль представляет собой    разновидность государственного финансового контроля. Характеризуется тем, что имеет государственно-властный характер, обусловленный публично-правовой природой налогового права; отличается всеобщностью и общеобязательностью; процессуально урегулирован нормами Налогового кодекса; осуществляется исключительно ФНС России и ее территориальными органами. Отличается от других видов государственного финансового контроля по целям и задачам, объектам и субъектам контроля, регламентирующим правовым предписаниям.

Литература:

- См.: Мирошник С. В. Финансовая система России и мегарегулятор: осмысление новой финансово-правовой реальности// Банковское право. 2015. № 3.

- См.: Демин А. В. Налоговое право России: Учебное пособие. Красноярск: РУМЦ ЮО, 2006.

- См.: Мирошник С. В., Немыкина О. Е., Девятых Н. В. Актуальные вопросы обеспечения налогового контроля// Теория и практика общественного развития. 2015. № 19.

- Определение Конституционного Суда РФ от 25.01.2012 № 172-О-О «Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью «Карельская судоходная компания» на нарушение конституционных прав и свобод положениями статей 31 и 89 Налогового кодекса Российской Федерации»// СПС «Консультант Плюс».

- Кучеров И. И. Налоговое право России: Курс лекций. М.: ЮрИнфоР, 2001..

- См.: Мирошник С. В. Проблемные вопросы субъективной стороны налогового правонарушения// Государство и право. 2002. № 4.

- Постановление Конституционного Суда РФ от 16.07.2004 № 14-П «По делу о проверке конституционности отдельных положений части второй статьи 89 Налогового кодекса Российской Федерации в связи с жалобами граждан А. Д. Егорова и Н. В. Чуева»// Вестник Конституционного Суда РФ. 2004. № 6.

- План деятельности ФНС России на 2016 год// официальный сайт ФНС России: https://www.nalog.ru (дата обращения 01.04.2016).

moluch.ru

налоговый контроль — публикации с ключевым словом — Издательство «Креативная экономика»

Научные публикации (статьи и монографии) с ключевым словом налоговый контроль, выпущенные в Издательстве Креативная экономика (найдено: 10 за период c 2007 по 2017 год).

1. Шмакова А.В. Новые технологии налогового администрирования: системный анализ в налоговом контроле // Креативная экономика. (№ 8 / 2017). В статье рассматриваются вопросы системного анализа в технологиях налоговых органов при определении объекта для проведения самой сложной формы контроля — выездной налоговой проверки.

Шмакова А.В. Новые технологии налогового администрирования: системный анализ в налоговом контроле // Креативная экономика. – 2017. – Том 11. – № 8. – с. 899-908. – doi: 10.18334/ce.11.8.38221.

2. Шмакова А.В. Инновационные подходы к организации налогового контроля // Креативная экономика. (№ 7 / 2017). В статье рассматриваются инновационные подходы к организации контрольной работы налоговых органов, связанных с получением налогоплательщиком необоснованной налоговой выгоды, деятельности налоговых органов по сбору доказательной базы факта возникновения необоснованной налоговой выгоды у налогоплательщика. На конкретных примерах делаются выводы о работе налоговых органов и формулируются предложения, позволяющие усилить доказательства в совокупности, которые позволят налоговым органам добиться успехов в привлечении недобросовестных налогоплательщиков к налоговой ответственности.Шмакова А.В. Инновационные подходы к организации налогового контроля // Креативная экономика. – 2017. – Том 11. – № 7. – с. 771-780. – doi: 10.18334/ce.11.7.38199.

3. Башарова О.Г., Пантелеева О.В. Проблемы и перспективы развития горизонтального налогового мониторинга: будущее или реальность? // Российское предпринимательство. (№ 12 / 2014). В статье рассматривается опыт применения горизонтального налогового мониторинга в зарубежных странах, а также определяются возможности внедрения данной практики в российских условиях. Разработан порядок организации взаимоотношений между налогоплательщиком и налоговой службой при горизонтальном мониторинге. Сформулированы преимущества механизма горизонтального налогового мониторинга.Башарова О.Г., Пантелеева О.В. Проблемы и перспективы развития горизонтального налогового мониторинга: будущее или реальность? // Российское предпринимательство. – 2014. – Том 15. – № 12. – с. 41-47. – url: https://creativeconomy.ru/lib/8570.

4. Якупов З.С. Модернизация налогового контроля в системе налогового администрирования // Российское предпринимательство. (№ 7 / 2013). В статье рассмотрено налоговое администрирование и возможные пути его модернизации с точки зрения институциональной теории. Предлагается новый механизм налогового администрирования в виде частичной передачи функций по налоговому контролю на аккредитованные аудиторские и консалтинговые организации. Такая мера рассматривается как развитие идей «дружественного партнерства», как метода взаимодействия налоговых органов и налогоплательщиков.Якупов З.С. Модернизация налогового контроля в системе налогового администрирования // Российское предпринимательство. – 2013. – Том 14. – № 7. – с. 53-57. – url: https://creativeconomy.ru/lib/8083.

5. Мазорук Е.С. Налоговый контроль над трансфертным ценообразованием: нововведения и проблемы // Российское предпринимательство. (№ 16 / 2012). С 1 января 2012 года в России вступили в действие новые правила налогового контроля цен. В статье раскрывается ряд недостатков нового законодательства, которые могут повлиять на эффективность работы налоговых органов и вызвать дополнительные затраты со стороны налоговых органов и налогоплательщиков. Даны рекомендации по изменению действующей редакции Налогового кодекса РФ в части подхода к определению рыночного интервала рентабельности.Мазорук Е.С. Налоговый контроль над трансфертным ценообразованием: нововведения и проблемы // Российское предпринимательство. – 2012. – Том 13. – № 16. – с. 135-140. – url: https://creativeconomy.ru/lib/7667.

6. Смирнова Е.Е. Роль НДФЛ в формировании бюджетных доходов // Российское предпринимательство. (№ 09 / 2012). В статье рассматриваются проблемы формирования регионального бюджета (на примере города Москвы) путем зачисления налога на доходы физических лиц, определены направления повышения механизма исчисления и уплаты этого налога.Смирнова Е.Е. Роль НДФЛ в формировании бюджетных доходов // Российское предпринимательство. – 2012. – Том 13. – № 09. – с. 174-179. – url: https://creativeconomy.ru/lib/7494.

7. Валеева А.В. Практика налогового контроля за трансфертным ценообразованием в России // Российское предпринимательство. (№ 12 / 2010). В статье на основе имеющейся информации о налоговых спорах проведен анализ практики осуществления налогового контроля за трансфертным ценообразованием в России.Валеева А.В. Практика налогового контроля за трансфертным ценообразованием в России // Российское предпринимательство. – 2010. – Том 11. – № 12. – с. 178-184. – url: https://creativeconomy.ru/lib/6395.

8. Васюченкова Л.В. О составе субъектов налогового контроля // Российское предпринимательство. (№ 3 / 2008). Субъекты налогового контроля – это его участники (стороны). В научной литературе их традиционно подразделяют на контролирующие, контролируемые и вспомогательные (факультативные) субъекты налогового контроля.Васюченкова Л.В. О составе субъектов налогового контроля // Российское предпринимательство. – 2008. – Том 9. – № 3. – с. 176-179. – url: https://creativeconomy.ru/lib/2641.

9. Ефремова Т.А. Использование информационных технологий в процессе проведения налогового контроля // Российское предпринимательство. (№ 3 / 2008). В настоящее время автоматизация процессов налогообложения стала не только насущной потребностью, но и необходимым условием реализации налоговой реформы. Автоматизация налогового контроля за счет применения взаимоувязанного комплекса мероприятий по внедрению системы формирования и сдачи в налоговые органы в электронном виде документов, автоматизированной камеральной проверки, внедрению прогрессивных автоматизированных методов планирования и сопровождения выездных налоговых проверок способствует рационализации и повышению результативности работы налоговых органов.Ефремова Т.А. Использование информационных технологий в процессе проведения налогового контроля // Российское предпринимательство. – 2008. – Том 9. – № 3. – с. 185-189. – url: https://creativeconomy.ru/lib/2643.

10. Корень А.В. Совершенствование системы налогового контроля в сфере электронной коммерции // Российское предпринимательство. (№ 9 / 2007). Российская налоговая система традиционно является предметом всевозможных споров и разногласий, что можно наблюдать уже хотя бы по количеству поправок, вводимых в новую редакцию Налогового Кодекса. Тем не менее, в настоящее время законодательство содержит в себе потенциально опасный пробел, связанный с отсутствием чёткого механизма налогообложения электронной коммерции. Не меньшие проблемы создают электронные платёжные системы, позволяющие проводить расчёты, закрытые от любой формы финансового контроля.Корень А.В. Совершенствование системы налогового контроля в сфере электронной коммерции // Российское предпринимательство. – 2007. – Том 8. – № 9. – с. 94-99. – url: https://creativeconomy.ru/lib/2271.

Издание научных монографий от 15 т.р.!

Издайте свою монографию в хорошем качестве всего за 15 т.р.!В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

Продолжить поиск в библиотеке по запросу «налоговый контроль»?

creativeconomy.ru

Налоговый контроль в РФ: формы, методы и виды

Налоговый контроль — комплекс мер по проверке исполнения норм налогового права. Целью этой процедуры является выявление нарушений законодательства. При этом налоговые органы используют различные формы налогового контроля и методы.

Формы и методы налогового контроля

Виды налогового контроля

Формы и методы налогового контроля в РФ

Итоги

Формы и методы налогового контроля

Налоговые проверки — основная и наиболее эффективная форма налогового контроля. Они подразделяются на камеральные и выездные. Камеральные проверки проходят в налоговой инспекции, а выездные — у налогоплательщика. При камеральной проверке в рамках налогового контроля проверяется только тот налог, по которому подана декларация. Камеральная проверка не может быть назначена по истечении 3 месяцев со дня сдачи декларации. При выездной проверке налоговым контролем могут охватываться все налоги за проверяемый период, которые налогоплательщик обязан уплачивать в зависимости от выбранной формы налогообложения.

О том, планируются ли выездные проверки, читайте в статье «Налоговые проверки в 2018 году - список организаций».

Вторая форма налогового контроля — это получение объяснений. Налоговые органы вправе вызвать налогоплательщиков для дачи пояснений по любому вопросу в рамках исполнения законодательства. Пояснения предоставляются в устной или письменной форме и в ходе проведения налогового контроля протоколируются.

О способах подачи пояснений читайте в публикации «В какой форме представлять пояснения, если есть обязанность отчитываться электронно?».

Третья форма налогового контроля — проверка данных учета и отчетности. В требовании налоговой инспекции, направленном налогоплательщику, перечисляются необходимые для налогового контроля документы, которые должны быть представлены налоговикам в течение 10 дней. В ходе выездной проверки в рамках налогового контроля может быть назначена инвентаризация, осуществление которой регламентируется положением, утвержденным приказом Минфина РФ и МНС РФ от 10.03.1999 № ГБ-3-04/39.

Осмотр помещений и территорий — еще одна форма налогового контроля. Налоговый инспектор вправе проводить его согласно ст. 92 НК РФ в рамках проводимой проверки. Осмотр происходит в присутствии понятых, при необходимости при этом мероприятии налогового контроля производится фото- и видеосъемка.

Налоговый мониторинг — новая форма налогового контроля, введенная с 01.01.2015.

Подробнее о налоговом мониторинге смотрите здесь.

Период, проверяемый в ходе данного вида налогового контроля, проверяющие не вправе включать в план проверок (п. 1.1 ст. 88, п. 5.1 ст. 89 НК РФ). Деятельность организации при проведении налогового контроля в форме мониторинга становится прозрачной, но любые бухгалтерские и юридические документы инспекция вправе затребовать.

Налоговый контроль при мониторинге базируется на утвержденном регламенте, по которому инспекция может в течение года проверять хозяйственные операции, а организация сможет обезопасить себя от возможных ошибок при начислении налогов, ведь налоговая служба еще до момента сдачи деклараций даст разъяснения по интересующим вопросам.

В налоговом контроле используются следующие методы:

|

Методы налогового контроля |

|

|

Документальный налоговый контроль |

Фактический налоговый контроль |

|

включает следующие приемы:

|

включает следующие приемы:

|

Виды налогового контроля

НК РФ не дает точного толкования видов налогового контроля, поэтому классификация их разнообразна. Например, она может быть такой:

|

Виды налогового контроля |

|||

|

Налоговый контроль по времени проведения |

Налоговый контроль по способу проверки |

Налоговый контроль по месту проведения |

Налоговый контроль по периодичности |

|

|

|

|

Подробнее о процедуре проверок читайте в материалах:

Формы и методы налогового контроля в РФ

В целях расширения и усиления налогового контроля предусмотрено, что:

1. Плательщики, которые сдают отчетность в электронном виде, должны так же электронно уведомлять инспекцию о поступлении от нее требований, высылая квитанцию о получении. Иначе налоговая инспекция может заблокировать расчетный счет организации (подп. 1.1 п. 3 ст. 76 НК РФ, письмо ФНС России от 17.02.2014 № ЕД-4-2/2553).

2. В течение 3 лет инспекция может приостановить операции по счетам в банках, если организацией или ИП не будет предоставлена налоговая отчетность (подп. 1 п. 3 ст. 76 НК).

3. Налоговый контроль затрагивает и декларацию по НДС. При установленных несоответствиях проверяющие в рамках налогового контроля вправе потребовать любые документы по операциям, отраженным в декларации, а также проводить осмотр территории и помещений организации.

4. Если гражданин, имея в собственности различные объекты имущества, не получает извещения об уплате налогов, он должен сам сообщить об этом в инспекцию для целей налогового контроля (п. 2.1 ст. 23 НК РФ).

ВАЖНО! Юридические и физические лица могут теперь видеть свою «налоговую историю» на сайте ФНС РФ, в сервисе «Личный кабинет налогоплательщика». Здесь есть вся информация об объектах налогообложения, суммах налогов, о наличии переплаты или недоимки.

5. Налоговый контроль теперь охватит и сбор такой информации, как факты заключения и расторжения браков, а также случаи установления и прекращения опеки (абз. 1 п. 3 ст. 85 НК РФ).

О нюансах налоговой проверки по НДС читайте в статье «Камеральная налоговая проверка по НДС: сроки и изменения в 2017-2018 годах».

Итоги

Налоговый контроль направлен на решение главной задачи государства — пополнение бюджета любого уровня своевременно и в полном объеме. Проверки являются самой эффективной формой налогового контроля, дисциплинирующей налогоплательщиков.

nalog-nalog.ru

Налоговый мониторинг как форма налогового контроля

Налоговое регулирование представляет собой комплекс мер косвенного воздействия государства на экономику, который предполагает формирование и модернизацию налогового законодательства. Для создания успешной налоговой системы нужно было усовершенствовать систему управления налоговыми отношениями, включающие в себя, как налоговое регулирование, так и налоговое администрирование. На сегодняшний день, налоговая политика Российской Федерации сосредоточена на создании эффективной и стабильной налоговой системы. Изучая новые нормативно правовые акты и внесенные законопроекты, стоит сделать вывод о том, что достичь поставленных целей планируется, в том числе, с помощью увеличения уровня качества налогового мониторинга. В настоящее время понятие «мониторинг» широко используется во многих сферах. Многофункциональность мониторинга содержится в том, что он может быть как способом исследования окружающей реальности, что исключительно относится к активно трансформирующимся процессам, явлениям, механизмам, так и способом предоставления руководящих заключений актуальной информации.

Термин «налоговый мониторинг» применяется в практической деятельности налоговых органов, в связи с осуществлением предпроверочного анализа налогоплательщика. Согласно Современному экономическому словарю под руководством Б. А. Райзберга и Л. Ш. Лозовского, акцент подчеркнут на контрольной роли мониторинга [3, c.199]. Контрольная функция налогового мониторинга напрямую связана с потребностью осуществления государственными органами надзора за оперативностью уплаты налогов. В данной конъюнктуре налоговый мониторинг представляется механизмом снабжения налоговой дисциплины. Отметим, что в зарубежной литературе применяется понятие «мониторинг налоговой дисциплины» (Taxpayers’ Compliance Monitoring), который используется для определения системы, направленной на обнаружение консолидированных показателей, которые в свою очередь отражают основные области налогового риска государства [4, с.7]. И то, и другое определение в полной мере не могут отразить сущность налогового мониторинга. Поэтому следует сразу определить полную формулировку понятия налогового мониторинга в узком смысле.

Налоговый мониторинг — одна из форм налогового контроля, осуществляемая в форме электронного информационного взаимодействия, которая может применяться наряду с выездными и камеральными налоговыми проверками. Преимущества применения налогового мониторинга для Федеральной налоговой службы (далее ФНС) России заключаются в возможности быстрее и оперативнее, предусмотрительнее и, соответственно, лучше контролировать соблюдение налогового законодательства, правильность исчисления и своевременность уплаты налогов и сборов. Функция ФНС России в этом должна носить пруденциальный характер. Собственно, такой предварительный, «ранний» контроль позволит своевременно регистрировать и проводить рассмотрение потенциальных возможностей осложнения и проблем в деятельности налогоплательщиков и в онлайн-режиме вносить корректировки и поправки для их устранения.

Основной задачей налогового мониторинга является сбор объективной информации о текущей деятельности налогоплательщиков, в том числе и контроль за налоговыми поступлениями. Также к ключевым задачам можно отнести четкое определение правильности исчисления налогов и сборов в реальном времени, не тратя время на выездные и камеральные налоговые проверки. На первый план налогового мониторинга будет выходить бухгалтерская открытость компании для налоговой инспекции и ее инспекторов, которые в онлайн-режиме смогут следить за ее сделками и своевременно давать советы, как уйти от претензий со стороны налоговых органов в будущем. Подчеркнем, что существуют два основных направления налогового мониторинга: мониторинг конкурентоспособности налоговой системы; мониторинг налоговых рисков государства.

Исполнение мониторинга конкурентоспособности налоговой системы объединено с потребностью гарантирования эффективности налогового регулирования экономики в целом, а также отдельных сегментов экономики. Необходимость мониторинга налоговых рисков государства выражается в потребности увеличить уровень эффективности налогового регулирования. Перед государственными органами, которые отвечают за создание налоговой политики (в Российской Федерации — Министерство финансов РФ и Министерство экономического развития РФ), появляется потребность проведения непрерывающегося мониторинга конкурентоспособности налоговой системы. Ю.Винслав считает «мониторинг существенным элементом разумной экономической политики государства» [2, с. 29]. С позиции налогового регулирования, на наш взгляд, можно сделать акцент на следующих способах применения налогового мониторинга: обнаружение несовершенства налогового законодательства, которые связаны с неточной и некачественной изученностью особенных вопросов налогообложения; наблюдение расхождения итогов налогового регулирования его исходным задачам; инициативное исследование конкурентоспособности налоговой системы государства в сравнении с системами зарубежных стран. А другим назначением налогового мониторинга, которому должны уделять достаточное внимание, на наш взгляд, должен стать мониторинг налоговых рисков государства. Сам же мониторинг налогоплательщиков представляет из себя пассивную форму налогового контроля. В ряде стран как одним из видов текущего налогового контроля деятельности крупных налогоплательщиков выступает горизонтальный мониторинг. С помощью этого мониторинга налоговым органом проводится процедура наблюдения и исследования по финансово-хозяйственным операциям, которые были запланированы крупными организациями. Основным направлением деятельности такого горизонтального мониторинга является формирование таких взаимоотношений фискальных органов с организациями, осуществляющие работу с бюджетом, путем своевременного реагирования и предостережения создания и исполнения ими рисковых операций, которые приведут к несоблюдению налогового законодательства.

В Российской Федерации налоговый мониторинг проявился как совершенно новый метод взаимодействия фискальных органов и налогоплательщиков. Попытка реализовать его началась в 2012 году, когда ФНС России подписала Соглашения о расширенном информационном взаимодействии с такими крупнейшими налогоплательщиками, как ОАО «Мобильные ТелеСистемы», ОАО «РусГидро», ОАО «Интер РАО ЕЭС», ОАО «Северсталь» международная организацией «Ernst & Young»(СНГ). Этой попытке даже дали название «пилотный проект». Эти соглашения, с одной стороны, обязывали налогоплательщиков предоставлять первичную отчетность, как бухгалтерский, так и налоговый учет, а также документы, подтверждающие правильность исчисления налогов и сборов, которые мог запросить налоговый орган, извещающие обо всех сделках и операциях, а также об их обстоятельствах, которые могли содержать риск. Равным образом, с другой стороны, налогоплательщиков должен был оповестить налоговый орган о своем решении в отношении конкретных вопросов, дать ему совет по тем спорным моментам, которые касались формулировки налогового законодательства и исполнения сделок. Итоги этого «пилотного проекта» в России признали отличными. В компании «Ernst & Young» отметили, что представители налоговых органов систематически встречались на протяжении всего действия соглашения для разъяснения порядка проведения налогового учета операций и многих других задач. Заместитель руководителя ФНС России Сергей Аракелов отметил, что за всю продолжительность действия «пилотного проекта» его члены получили разъяснения по 50 запросам, появилась возможность упорядочить некоторые налоговые споры, которые дошли до судов. По сообщению ФНС России, количество налоговых споров у части организаций сократилось в несколько раз[1] [5]. В ФНС России отмечали, что в 2015 году около 2 тысяч налогоплательщиков были готовы отвечать всем требованиям для проекта налогового мониторинга. По сообщениям вышеупомянутого С. Аракелова, интерес к проекту в начале его запуска проявили 20–30 крупных компаний. Ко всему прочему, по его словам, налоговый мониторинг будет развиваться с каждым годом, привлекая к себе интерес от многих организаций все больше и больше. Поэтому эксперимент признали весьма удачным [6]. Возвращаясь к сущности такого «пилотного проекта», на первый план у налогового мониторинга в Российской Федерации выходило то, что налоговые органы должны были приобретать открытый доступ к любой нужной документации и информации о сделках или ее обстоятельствах в организации. В силу этого, у фискальных органов появлялся онлайн-режим или режим реального времени, в котором они могли отслеживать все операции по счетам компаний-налогоплательщиков. Смысл названных процедур заключается в том, что специалисты ФНС России могли предотвращать многие правонарушения налогового законодательства, а руководящие органы организаций могли согласовывать свои действия с налоговыми органами в отношении только будущих сделок. Все это предотвращало дополнительные начисления, пени и штрафы, уменьшались расходы на споры в суде, сокращались траты на налоговое администрирование и применялся строгий контроль за финансовой деятельностью организаций.

В ноябре 2014 года Президент Российской Федерации подписал федеральный закон [1], который вводил процедуры добровольного превентивного налогового контроля для крупных организаций. Такому налоговогому контролю дали название — налоговый мониторинг. Закон, согласно его положениям, вступил в силу с 1 января 2015 года, а небольшое количество его положений, которое касалось консолидированных групп налогоплательщиков, вступили в силу с 1 января 2016 года. И на сегодняшний день у налогоплательщика есть выбор: либо оперативно и систематически предоставлять налоговым органам в электронном виде документы и информацию, которые предназначаются для начисления налогов и сборов для проведения процедуры обычного налогового контроля, либо разрешить открытый доступ фискальному органу ко всем своим электронным ресурсам для применения предварительного налогового контроля. Благодаря выбору налогового мониторинга у ФНС России появляется преимущество, которое заключается в том, что увеличивается уровень продуктивности ее деятельности, а в частности, в уменьшении расходов и времени на налоговые проверки и рассмотрение налоговых органов.

В Российской налоговой системе также производится мониторинг налоговой нагрузки предприятий. Налоговые органы применяют мониторинг организаций для составления плана выездных налоговых проверок, основанием для которых является её попадание в сформированный перечень критериев налоговых рисков. Само уменьшение рисков осуществимо за счет увеличения стабильности налогового регулирования и увеличения определенности фискальных норм. Огромное значение тут играет институт предварительного налогового регулирования (контроля) — превентивная координация правовой квалификации фискальных последствий для планируемых сделок. Реальность такого контроля существует на сегодняшний день в значительной части правовых систем мира. Содержание налогового мониторинга насколько возможно отображается при сопоставлении его с такими типами и категориями как налоговый контроль, предпроверочный анализ налогоплательщиков, государственный налоговый менеджмент, финансовый анализ с такими ключевыми признаками как сущность, цель, субъект, объект, предмет и задачи.

Налоговый контроль подразумевает формирование каких-либо мероприятий в отношении хозяйствующих субъектов, к примеру, выполнение налоговых проверок (см. ст. 82 НК РФ). Исходя из большого количества налогоплательщиков и малого количества информации, фискальным органам необходим оперативный подход к определению в отношении кого стоит проводить такую налоговую проверку, которая бы давала в итоге правильный и обоснованный размер налоговых обязательств налогоплательщиков. Действенный налоговый мониторинг, в задачи которого входит: опыт выявления налоговых схем, системное изучение финансовой деятельности организаций, оценка возможности применения тех или других способов, является обусловленным фактором, который и выявляет настоящие налоговые обязательства налоговых субъектов. И в этом случае налоговый мониторинг является эффективным механизмом применения налогового контроля.

Таким образом, налоговый мониторинг представляет собой одну из форм налогового контроля. Вся суть новшества находится в предоставлении прямого взаимодействия бизнеса и налоговой службы в режиме реального времени для приобретения взаимовыгодных результатов. В то время как преимущества применения налогового мониторинга для ФНС России заключаются в способности быстрее и оперативнее, предупредительнее контролировать соблюдение налогового законодательства, правильность исчисления и своевременность уплаты налогов и сборов. Становление налогового мониторинга в России, с одной стороны, будет способствовать установлению совершенно другого уровня взаимоотношений между крупными компаниями и фискальными органами при проведении налогового контроля и повышению качества налогового администрирования.

Литература:- Федеральный закон от 4 ноября 2014 г. № 348-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» // СЗ РФ. 2014. № 45. Ст. 6158.

- Винслав Ю. Результаты мониторинга деятельности финансово-промышленных групп / Винслав Ю. // Российский экономический журнал. — 1997. — № 10.

- Райзберг Б. А., Лозовский Л. Ш. Современный экономический словарь / Райзберг Б. А., Лозовский Л. Ш. и др. — М.: Инфра-М, 1998.

- Monitoring Taxpayers' Compliance: A practical guide based on Revenue Body Experience// OECD. 22.06.2008.

- URL: http://top.rbc.ru/economics/27/05/2014/ 926354.shtml.

- URL: http://www.vedomosti.ru/finance/news/ 35668741/fns-bez-proverok.

[1] К примеру, мировым соглашением окончился налоговый спор ФНС России и «Интер РАО» на общую сумму 37,1 млн руб. В итоге в «Интер РАО», учитывая позицию ВАС, приняли выводы налогового органа по первому вопросу (включение убытков в состав расходов) и согласились заплатить 22,5 млн руб., отмечает он. В свою очередь, ФНС России отказалась от претензий по двум другим вопросам: учет курсовых разниц (10,8 млн руб.) и принятие НДС к вычету по расходам будущих периодов (3,8 млн руб.). В публикациях в периодической печати указывалось, что компании, принявшие участие в «пилотном проекте» довольны уменьшением налоговых рисков за счет увеличения прогнозируемости налогового регулирования

Основные термины (генерируются автоматически): налоговый мониторинг, налоговое законодательство, налоговый контроль, налоговое регулирование, Российская Федерация, орган, ФНС России, налоговый орган, налоговое администрирование, налоговая система.

moluch.ru

Налоговый контроль как основной элемент системы налогового администрирования

Рассмотрены основные аспекты современного налогового контроля, важность и необходимость которого определено налоговым законодательством РФ.

Ключевые слова: налоговое законодательство, налоговое администрирование, налоговый контроль, налогоплательщик, уклонение от налогов.

Одной из наиболее острых проблем совершенствования налоговых отношений является повышение эффективности налогового администрирования. Решение этой проблемы является приоритетным направлением налоговой политики государства [2].

Налоговое администрирование преимущественно рассматривается как комплекс мер по реализации важнейшей задачи налоговых органов — обеспечению поступлений налоговых платежей в бюджет в том объеме, который необходим для финансирования государственных расходов. Для решения этой задачи необходима четко отлаженная и эффективно действующая организация налогового контроля.

Эффективность системы налогового контроля, по мнению авторов, определяется, с одной стороны, полнотой поступления налогов в бюджет государства, а с другой — уровнем налоговых издержек, т. е. затрат государства на содержание своего фискального аппарата. В идеале функционирование системы налогового контроля должно способствовать созданию запаса прочности бюджета для снижения налогового бремени, которое, в свою очередь, оказывает стимулирующее воздействие на развитие экономики [4].

В процессе налогового контроля, безусловно, возможно столкновение интересов налогоплательщиков и государства. Как составной элемент системы управления налоговый контроль является необходимым условием достижения общественной эффективности налоговых отношений, обеспечивая обратную связь налогоплательщиков как с органами государственного управления, которые наделены особыми правами и полномочиями по вопросам налогообложения (налоговыми администрациями), так и с государственными органами, принимающими решения по вопросу установления новых и изменения условий взимания действующих налогов. При этом налоговый контроль — это не только завершающая стадия управления налогообложением, его результаты следует рассматривать и как отправную точку очередного цикла распределительных отношений по поводу формирования централизованных денежных фондов, и как один из факторов устойчивости бюджета, достигаемой за счет стабильного прироста налоговых доходов.

Так, целью налогового контроля является создание совершенной системы налогообложения и достижения такого уровня исполнительности (налоговой дисциплины) среди налогоплательщиков, налоговых агентов и иных лиц, при котором исключаются нарушения налогового законодательства или их число незначительно.

В рамках рассматриваемой темы необходимо выделить и конкретизировать следующие функциональные задачи налогового контроля:

обеспечение налогового законодательства;

неотвратимое наказание нарушителей законодательства о налогах и сборах;

обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет и в государственные внебюджетные фонды;

предупреждение нарушений законодательства о налогах и сборах, а также возмещение ущерба, причиняемого государству в результате неисполнения налогоплательщиками и иными лицами своих обязанностей.

Указанные функциональные аспекты налогового контроля надлежит рассматривать неразрывно, в едином комплексе, что позволит обеспечить его эффективность в области мер целенаправленного воздействия системы государственного финансового контроля на все сферы социально-экономической действительности.

В России налоговый контроль проводится в форме двух основных видов проверок: камерных и выездных. Официальных определений данных форм Налоговый кодекс не содержит, в виду чего возможны дискуссии и имеет место в связи с этим необходимость четкости формулировки и введения соответствующих определений в законодательство. Камерная налоговая проверка выступает формой текущего документального контроля за соблюдением налогового законодательства, проводимого на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документах о деятельности налогоплательщика, имеющихся у налогового органа [3]. В отличие от выездной проверки она нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, что позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона.

Выездная налоговая проверка ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камерной налоговой проверки: для их выявления требуется углубленное изучение документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий контроля, например осмотра или выемки документов. Как правило, именно в рамках выездных налоговых проверок выявляются и нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения.

Таким образом, налоговые контрольные действия охватывают всю систему налогообложения, а также осуществляются в разрезе отдельных налогов, налоговых групп, категорий налогоплательщиков, территорий.

Общий уровень налоговый дисциплины в России на сегодняшний день, характер применяемых схем уклонения от уплаты налогов недобросовестными налогоплательщиками заставляют серьезно поставить вопрос о резервах повышения эффективности налогового контроля. Одним из стратегических направлений изыскания данного резерва можно отметитьвнедрение в практику форм и методов налогового контроля, основанных на передовых и аналитических технологиях, то есть комплексного системного экономико-правового анализа финансово-хозяйственной деятельности проверяемых объектов.

Значимость налогового контроля бесспорна, и заключается, таким образом, в достижении упорядоченности налоговых отношений, проверки соблюдения налогоплательщиком законодательства о налогах и сборах, выявления допущенных правонарушений.

В свою очередь, следует заметить, что цели налогового контроля, определяемые при его осуществлении, должны соответствовать тем задачам, которые ставит государство налоговой системой в целом. При этом развитие налоговой системы предполагает активизацию налогового контроля и повышение его результативности, сосредоточение ресурсов налоговых органов на ключевых сферах налоговых нарушений. Однако как самостоятельный аспект развитие налогового контроля не может дать того эффекта, который ожидает государство в области увеличения налоговых доходов. Усилия налогового администрирования будут безрезультатны без решения проблемы взаимной ответственности налогоплательщика и государства, и, разумеется, без согласования их интересов. Поэтому эффективность налогового контроля может быть обеспечена безусловным соблюдением базовых принципов налогообложения, а также осуществлением налоговой политики с учетом бюджетных приоритетов и упорядочения государственных расходов.

Литература:

- Налоговый кодекс РФ

- Основные направления налоговой политики на 2014 плановый период 2015–2016 годов.

- Определение Конституционного суда РФ от 08.04.2010 № 441–0-0

- Методология налогового контроля: учеб.пособие / Е. А. Федоров, Л. Г. Баранова, В. С. Федорова. — Санкт-Петербург: Петербург. гос. ун-т путей сообщения, 2013. — 87 с.

- Электронный ресурс: Официальный сайт Федеральной налоговой службы: www.nalog.ru (дата обращения 11.12.2015)

moluch.ru

Анализ выездных налоговых проверок: пути совершенствования и повышения результативности

Наиболее приоритетным направлением работы ФНС России является осуществление своих полномочий по контролю и надзору за соблюдением налогового законодательства. Как и на любой другой государственный орган, на ФНС возложены некоторые задачи, позволяющие выполнять свои функции качественно и эффективно. Осуществление такой задачи ФНС как организация эффективного налогового контроля за налогоплательщиками требует особого внимания.

Законодательство о налогах и сборах предусматривает несколько форм налогового контроля. В данной статье рассмотрен выездной налоговый контроль.

Определение «выездной контроль» в Налоговом кодексе отсутствует, но информация, содержащаяся в статье 89 НК РФ, дает полную характеристику и раскрывает суть данного понятия. Выездной налоговый контроль, как и любой контроль, начинается с планирования и отбора налогоплательщиков для проверки. Исходным документом выступает Приказ ФНС России от 30.05.2007 N ММ-3–06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок», где четко сформулированы принципы планирования и структура отбора налогоплательщиков для выездной налоговой проверки. Процедура проверки подробно рассматривается Письме ФНС России от 25.07.2013 N АС-4–2/13622 «О рекомендациях по проведению выездных налоговых проверок»

После отбора налогоплательщиков налоговый орган по местонахождению организации выносит решение о проведении выездной налоговой проверки. Собственно так и начинается выездная налоговая проверка. Итогом всех этих действий становится в идеале взыскание ранее не уплаченных сумм налогов и сборов, начисление штрафов и пеней. Но планируемые результаты иногда отличаются от фактически полученных и теперь следует перейти к анализу результатов выездных налоговых проверок. Ниже представлена диаграмма о реальном поступлении денежных средств от доначислений в ходе выездных налоговых проверок.

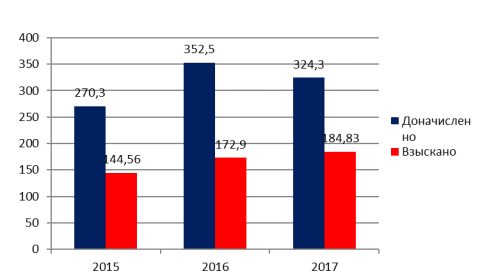

Рис. 1. Сравнение данных о суммах доначисленных и взысканных по выездным налоговым проверкам за 2015-2017 г. (млрд. руб.)

В 2015 году по результатам выездных налоговых проверок было доначислено 270,3 млрд. р., в 2016 352,5 млрд. р., в 2017 324,3 млрд. р. Но суммы доначислений не всегда равны суммам, реально полученным в бюджет. По результатам выездных проверок реально взыскано в 2015 г. 144,56 млрд. руб., в 2016 г. 172,9 млрд. руб., в 2017 г. 184,83 млрд. руб. Сопоставив данные о доначисленных суммах и реально взысканных можно сделать вывод, что имеется разрыв в 1,5–2 раза: в 2015 году реально в бюджет поступили только 53,48 % от сумм доначислений, в 2016 49,04 %, а в 2017 56,99 %.

После подсчета стоит задуматься, почему в бюджет не поступают суммы недоимки, ведь казалось, что законодательством четко регламентирован порядок взыскания недоимки и доначислений, но система почему-то не работает.

При выявлении налоговым органом недоимки и доначислении сумм налогов по результатам проверки, налогоплательщик не позднее 20 рабочих дней с того момента, когда вступило в силу решение, вынесенное по итогам проверки, обязан заплатить эти суммы в бюджет. Налогоплательщик не заплатил — налоговый орган взыскивает через арбитражный суд. Если денег на счетах налогоплательщика нет, то налоговый орган вправе взыскать недоимку через реализацию имущества налогоплательщика. В большинстве случаев имущество, которым пользуется налогоплательщик, не принадлежит самому налогоплательщику, а взято в аренду: получается, что взыскать не с чего. Это первая причина недополучения сумм в бюджет.

Вторым фактором, снижающим поступления, является неэффективная служба внутреннего контроля в организациях. Об обязанности осуществлять внутренний контроль указывается в 19 статье 402-ФЗ «О бухгалтерском учете», но о том, как и какие конкретно проводить мероприятия контроля, в законе не сказано. Возможно, законодательно прописанные, конкретные мероприятия контроля за ведением бухгалтерского, а также налогового учета, позволили бы снизить «внезапные» для организации доначисления, и вовремя и правильно исполнять налоговые обязательства.

Одним из немаловажных факторов служит проверка контрагентов самой организацией. При применении организацией общей системы налогообложения стоит уделить особое внимание проверке контрагентов (т. к. применяется метод начисления). Стоит отметить, что сейчас много способов проверить контрагентов. На сайте ФНС РФ запущен сервис по проверке контрагентов через ИНН/ОРГН, либо наименование юр. лица. Также в открытых ресурсах можно найти много информации, но как показывает практика, даже такие меры не всегда дают положительный результат.

Для того, чтобы повысить результативность выездных проверок и увеличить суммы реальных взысканий, нужно законодательно закрепить не только обязанность осуществлять внутренний контроль, но и формы, методы его проведения, типовые планы осуществления внутреннего контроля. Данная мера поможет налогоплательщику в составлении плана внутреннего контроля для своей организации и построении эффективной системы внутреннего контроля в целом. Необходимо развивать ресурсы для проверки контрагентов организации, создать платформы и приложения для предпринимателей, где можно смотреть отзывы от партнеров организации, где будут рейтинг лучших организаций среди своей отрасли, оценки работы компаний.

Результативность зависит от качества методик, которые используют налоговые инспекторы во время осуществления налоговых проверок. Тщательно должна разрабатываться программа выездной проверки: здесь важна работа отдела предпроверочного анализа для более подробной детализации фактов нарушений налогового законодательства.

Очень важно совершенствовать законодательство, регулирующее проведение выездных проверок. Ввиду отсутствия в настоящее время единой системы подхода к проведению выездных налоговых проверок следует разработать методику проведения выездных налоговых проверок по каждому налогу. Следует разделить процесс выездного контроля на проверку методологии налогового учета и проведение налоговых расследований, выявление фактов нарушений налогового законодательства.

Для того, чтобы усовершенствовать процесс выездного контроля, необходимо подробно изучить этапы выездного контроля и понять, какой этап требует доработки.

Первый этап — ознакомление руководителя организации с решением о проведении выездной налоговой проверки и подписание им решения.

Второй этап содержит истребование документов у налогоплательщика посредством предоставления ему требования, где содержится перечень документов. В срок 10 календарных дней руководитель обязан предоставить истребуемые документы.

Третий этап самый наполненный и сложный: проводится собственно сама проверка. На данном этапе проверяются:

‒ правильность составления документов и наличие в них необходимых реквизитов;

‒ правильность и полнота учета документов;

‒ правильность определения налогоплательщиком объекта налогообложения, налоговой базы и др.;

‒ полнота и правильность исчисления налога, а также своевременность, полнота и правильность уплаты его в соответствующий бюджет;

‒ своевременность и правильность представления отчетности в налоговый орган.

Документы анализируются и сопоставляются в том числе с документами, полученными от сторонних организаций и контрагентов налогоплательщика.

Сличаются записи по первичным документам с записями по бухгалтерскому и налоговому учету. Делается вывод о наличии или отсутствии налогового правонарушения.

В случае выявления фактов налогового правонарушения устанавливается событие и состав правонарушения, формируется доказательственная база, доначисляются налоги, пени.

Четвертый этап содержит в себе кропотливую работу инспектора, но уже в налоговом органе. Инспектор на основе полученных данных делает выводы о фактах совершения/не совершения налоговых правонарушений, тщательно изучает доказательную базу. По необходимости, инспектор может провести встречную проверку у контрагентов организации, привлечь сотрудников других исполнительных органов, может приостановить проверку в связи с различными запросами в разные органы о налогоплательщике.

На этом этапе очень важен профессионализм налогового инспектора и точное соблюдение всех требований законодательства, умение использовать все технические средства и информационные ресурсы для сбора нужной информации и доказательной базы. На сегодняшний день для совершенствования работы налоговых органов, и в том числе выездных отделов, ФНС разрабатывает программное обеспечение, заключает межведомственные соглашения об обмене информацией, применяет различные способы для отслеживания реальных денежных потоков (на примере онлайн-касс), ужесточает меры ответственности за налоговые правонарушения.

Пятый этап — составление справки об окончании проверки и составление акта выездной налоговой проверки, вручение акта руководителю организации. Этот этап может быть последним, но чаще всего возникают несогласия с вынесенным решением, которые рассматриваются для принятия окончательного решения на шестом этапе проверки.

Шестой этап проходит непосредственно в арбитражном суде, где стороны предъявляют свои доказательства и суд выносит решение. Здесь необходимо внести некоторые поправки. Как показывает практика, арбитражные суды разных регионов по схожим делам выносят разные решения, это создает неопределенность для ведения учета бухгалтерами, т. к. в некоторых ситуациях при внесении фактов хозяйственной жизни в учетные регистры возникают спорные вопросы, для решения которых необходимо использовать альтернативные источники информации, например как раз арбитражную практику. Следует принять нормативные акты, где будут прописаны четкие инструкции для учета нетипичных фактов хозяйственной деятельности. Для совершенствования процесса выездных проверок поможет ускорение взаимодействия между исполнительными органами, а именно сокращение сроков обработки запросов при межведомственном взаимодействии, что поможет сократить время проверки и соответственно провести больше проверок, повысить итоговые результаты работы.

Подводя итоги, можно сделать вывод о том, что налоговые органы совершенствуют свои методики посредством внедрения новых технологий, разрабатывают информационные системы, базы данных, различные программы для обмена с другими органами исполнительной власти. Возможно, что через несколько лет контакт с налогоплательщиками будет сведен к минимуму, что сейчас и происходит небольшими шагами. Автоматизация многих действий исключает человеческий фактор, делает систему прозрачной и полностью подконтрольной, что дает отличный результат.

Литература:- «Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018) Статья 89. Выездная налоговая проверка

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете»

- Письмо ФНС России от 25.07.2013 N АС-4–2/13622 «О рекомендациях по проведению выездных налоговых проверок»

- Приказ ФНС России от 30.05.2007 N ММ-3–06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок»

- Электронный ресурс «Процедура проведения выездных налоговых проверок» [https://www.nalog.ru/rn22/taxation/reference_work/reglament_vnp/] Дата обращения: 04.04.2018

- Электронный ресурс «Об основных результатах работы ФНС за 2017 год» [http://m.government.ru/news/31616/] Дата обращения: 04.04.2018

Основные термины (генерируются автоматически): внутренний контроль, выездная налоговая проверка, налоговый орган, проверка, налогоплательщик, проверка контрагентов, налоговый учет, налоговое законодательство, выездной контроль, сумма.

moluch.ru

Налоговый контроль индивидуального предпринимательства | Статья в сборнике международной научной конференции

Библиографическое описание:

Гатауллина А. Р. Налоговый контроль индивидуального предпринимательства [Текст] // Актуальные вопросы экономики и управления: материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). — М.: Буки-Веди, 2016. С. 131-133. URL https://moluch.ru/conf/econ/archive/174/10577/ (дата обращения: 30.07.2018).

В статье обобщены особенности налогового контроля индивидуальных предпринимателей. Рассмотрены назначение налогового контроля, его цели и виды, а также недостатки применения налогового контроля в России.

Ключевые слова: налоговая система, налоговый контроль, налоговая проверка, индивидуальный предприниматель.

The paper summarizes the features of the tax control of individual entrepreneurs. We consider the appointment of a tax control, its objectives and types, as well as the disadvantages of the tax control in Russia.

Keywords: tax system, tax control, tax audit, individual entrepreneur.

Для отечественной финансовой науки исследования налогового контроля является новым направлением научного поиска, поэтому эта проблема лишь фрагментарно освещалась в публикациях, как ученых, так и практиков. Отдельные вопросы организации и проведения налогового контроля были частично рассмотрены в трудах ученых. Однако, пока не нашли своего решения проблемы комплексного исследования природы налогового контроля, процессов его становления, развития и обобщения практического опыта контрольно-проверочной деятельности налоговых органов.

Целью данной статьи является обоснование теоретических положений и формулирование практических рекомендаций по совершенствованию налогового контроля и методики осуществления контрольных процедур и принятия управленческих решений по результатам контроля.

В экономической литературе подходы к определению понятия «налоговая нагрузка» отличаются, по сути. В одних изданиях внимание акцентируется на его количественной характеристике, в других — дают его качественную характеристику, раскрывая его сущность. На микроуровне применение показателя налоговой нагрузки на предпринимательство приобрело широкое потребление.

В большинстве стран мира налоги являются «эффективным средством государственной политики» в отношении жизнедеятельности общества, а именно: перераспределения ВВП в социальном, возрастном, территориальном, отраслевом аспектах компенсации недостатков рыночных механизмов, размещения ресурсов и обеспечения общественных блага, поощрения бизнеса, деловой и инвестиционной активности, регулирования экономики, стабилизации рыночной конъюнктуры, поддержания уровня занятости. Основные обязанности по контролю за процессом налогообложения возложена законодательством на Государственную налоговую службу (ГНС). Именно ГНС контролирует большую часть налоговых поступлений в сводный бюджет страны и является одним из ведущих органов государственной исполнительной власти, представляющий интересы государства в правоотношениях между государством и налогоплательщиками. Тема налогового контроля очень актуальна, поскольку сегодня нельзя утверждать, что организация и деятельность налоговой службы приблизилась к уровню европейских государств [4, c. 61]. Отношения между органами налогового контроля и налогоплательщиками можно характеризовать как вызывающие взаимное недоверие. Причинами этого являются произвольные толкования налоговиками налогового законодательства, завышения своих служебных полномочий, игнорирование презумпции невиновности в отношении налогоплательщиков, проявления бюрократического произвола и коррупции, которые приводят к материальным потерям. По оценке экспертов, в бюджет не поступает 40–50 % суммы налогов, подлежащих уплате. Сегодня в деятельности органов Государственной налоговой службы пока превалируют фискальные методы работы, когда все усилия направляются, в первую очередь, на выполнение контрольно-проверочной функции.

Контроль за соблюдением требований налогового и валютного законодательства органы налоговой службы осуществляют в форме проверок, которые бывают плановыми, внеплановыми, документальными и фактическими, сплошными и выборочными, полными и частичными [2, c. 198]. Документальные проверки субъектов предпринимательской деятельности, проводятся не реже 1-го раза в два года в соответствии с планом налогового органа, который составляется на начало каждого года и утверждается начальником соответствующего органа налоговой службы.

Считаем, что проверки должны проводиться не только для того чтобы выявить недостатки и нарушения, которые являются основой для привлечения к ответственности, но и для того, чтобы выявить и проанализировать причины нарушения налогового законодательства, внести определенные предложения по улучшению состояния субъекта предпринимательской деятельности, предоставить определенные разъяснения предпринимателям по улучшению их деятельности, что в дальнейшем поможет избежать нарушений [1, c. 32]. Полученные данные документального исследования, в случае установления нарушений налогового законодательства, могут быть использованы как основание для привлечения предпринимателей к административной ответственности.

Примером фактической проверки является обследование торгово-посреднической и производственной деятельности граждан — субъектов предпринимательской деятельности. Можно проследить дифференцированный подход к определенности периодичности проведения плановых проверок органами налоговой службы. Изъятию подлежат первичные документы, за исключением тех, что составляют государственную тайну. Изъятие производится на основании письменного мотивированного постановления, является документом строгой отчетности. Изъятие документов регулируется Кодексом об административных правонарушениях. По результатам проверки руководители органа налоговой службы обязаны не позднее 10 дней со дня составления акта проверки принять решение о применении к налогоплательщику мер финансовой ответственности и в течение 15 дней со дня получения протокола о административных правонарушениях определить меры административной ответственности. Исполнитель, который готовил проект решения, осуществляет последующий контроль за поступлениями в бюджет финансовых санкций и административных штрафов. Если в течение 10 дней со дня принятия решения финансовые санкции налогоплательщиком не выплачиваются, то руководитель структурного подразделения пишет рецензию и материалы передаются по реестру в отдел принудительного взыскания налогов. Считаем, что налоговое законодательство должно быть более понятным, доступным для понимания всеми лицами, как можно реже меняться, так много налогоплательщиков не могут свободно ориентироваться во всех тонкостях порядка уплаты налогов, и, возможно, нечаянно становятся нарушителями. Также, необходима постоянная работа с налогоплательщиками, сокращение годовых сроков отчетности, применения компьютерных систем, которые помогут постоянно осуществлять контроль за хозяйственной деятельностью плательщиков и определенными отклонениями [3, c. 119].

Основой исследования освещенной темы стал налоговый контроль, теоретические и практические материалы, касающиеся деятельности государственной налоговой службы, особенно ее основной задачи — контроля за соблюдением налогового законодательства, правильностью, полнотой и своевременностью уплаты налогов. Итак, основную часть поступлений в бюджет составляют налоги, по вопросу налогообложения является постоянным предметом исследования, но внимание в основном уделяется самым налогам и налоговой системе. Но жизнеспособность и надежность налоговой системы, а в основном стабильность экономики зависит также и от уровня организации налоговой службы государства, отлаженности ее работы, в том числе и контроль за соблюдением налогового законодательства и уплатой налогов [5, c. 86]. Одной из форм совершенствования налогового контроля является взаимодействие органов налоговой службы с аудиторскими фирмами при осуществлении проверок. Аудиторы имеют достаточно широкие знания учета, хозяйственной деятельности, практические навыки, что позволит при осуществлении проверок легче и полнее отразить состояние проверяемого объекта. Необходимо также отметить, что эффективным средством уменьшения нарушений налогового законодательства является повышение сознания налогоплательщиков. В целом можно сделать вывод, несмотря на модернизацию Государственной налоговой службы, все еще уделяется мало внимания снижению расходов на персонал и повышению качества проверок, осуществляемых налоговыми органами. Одним из путей решения этой проблемы, по мнению авторов, является внедрение в налоговую службу автоматизированной системы учета налогоплательщиков.

Литература:- Боровикова Е. В. Развитие практики оценки рисков в налоговом и бюджетном контроле // Горизонты экономики. — 2014. — № 6 (18). — С. 27–34.

- Брызгалин А. В., Ильиных Д. А. Налоговый контроль // Налоги и финансовое право. — 2013. — № 4. — С. 197–200.

- Васюченкова Л. О. Рациональном налоговом контроле в отношении субъектов малого бизнеса // Предпринимательство. — 2013. — № 2. — С. 112–123.

- Максимовских Д. В. Перспективы совершенствования налогового контроля в РФ: сближение механизмов налогового контроля в России и за рубежом // Академический вестник. 2015. № 2 (32). С. 57–70.

- Поролло Е. В. Налоговый контроль: сущность и место в системе государственного финансового контроля // Terra Economicus. — 2013. — Т. 11. — № 3–3. — С. 84–88.

Основные термины (генерируются автоматически): налоговый контроль, налоговое законодательство, налоговая служба, Государственная налоговая служба, предпринимательская деятельность, налоговая система, контроль, орган, осуществление проверок, административная ответственность.

Похожие статьи

Налоговый контроль как элемент управления...

налоговый контроль, Российская Федерация, проблема, орган, уплата налогов, налоговая система, налоговое законодательство, мероприятие, камеральная налоговая проверка, инновационная активность.

Формы и методы налогового контроля | Статья в журнале...

налоговый контроль, Российская Федерация, проблема, орган, уплата налогов, налоговая система, налоговое законодательство, мероприятие, камеральная налоговая проверка, инновационная активность.

Система налоговых органов: понятие, структура, принципы...

Ключевые слова: налоговая система, система налогообложения, налоги, налоговое администрирование, налоговое законодательство.

налоговая система, Российская Федерация, налог, государственная налоговая служба, государство, исполнительная власть...

Современные проблемы в организации налогового контроля...

налоговый орган, налоговый контроль, камеральная налоговая проверка, налогоплательщик, документ, орган, налоговый мониторинг, налоговое законодательство, проверка, налоговое администрирование.

Налоговый контроль как правовая категория | Статья в журнале...

налоговый контроль, налоговое право, налоговые органы, акты законодательства о налогах и сборах.

Основные термины (генерируются автоматически): налоговый контроль, орган, налоговый кодекс, налоговый учет, Российская Федерация, система действий.

Совершенствование обеспечения прав и обязанностей...

налоговые органы, налоговый контроль, федеральная налоговая служба, налоговое администрирование.

налоговый мониторинг, налоговое законодательство, налоговый контроль, налоговое регулирование, Российская Федерация, орган, ФНС России, налоговый...

Формы и методы налогового контроля | Статья в журнале...

налоговый орган, налоговый контроль, камеральная налоговая проверка, налогоплательщик, документ, орган, налоговый мониторинг, налоговое законодательство, проверка, налоговое администрирование. Анализ выездных налоговых проверок: пути... |

Понятие и роль налоговых проверок в системе налогового права

налоговый мониторинг, налоговое законодательство, налоговый контроль, налоговое регулирование, Российская Федерация, орган, ФНС России, налоговый орган, налоговое администрирование, налоговая система. Формы и методы налогового контроля | Статья в...

История развития налогового контроля в Российской Федерации

налоговая система, налог, налоговая нагрузка, уплата налогов, налоговое законодательство, Российская Федерация, налогоплательщик, Россия, сбор. Налоговый контроль в сегодняшних условиях развития... налоговый контроль, проверка, орган, уплата...

moluch.ru