Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

2. Журнал учета хозяйственных операций за январь. Журнал хозяйственных операций по учету финансовых результатов

Процедуры учета финансовых результатов

Финансовый результат (прибыль или убыток) текущего отчетного периода в соответствии с планом счетов бухгалтерского учета отражается на отдельном синтетическом счете 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) складывается из финансового результата от обычных видов деятельности, а также других доходов и расходов.

Финансовый результат хозяйственной деятельности ОАО «Борремфлот» формируется из двух его слагаемых: результата, полученного от продажи продукции, товаров, работ и услуг, и хозяйственных операций, составляющих предмет деятельности предприятия, таких, как сдача в платную аренду основных средств, передача в платное пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других предприятий.

Если за отчетный период ОАО «Борремфлот» получило прибыль от продажи продукции, товаров, работ, услуг и других операций, составляющих предмет его деятельности, то весь его финансовый результат будет равен прибыли от продаж плюс прочие доходы минус прочие расходы. Если предприятие получит убыток от продаж, то ее общий финансовый результат будет равен сумме убытка от продаж плюс прочие расходы минус прочие доходы.

Полученный таким образом общий финансовый результат корректируется на сумму потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной деятельности предприятия.

Прочие доходы и расходы, входящие в общий финансовый результат организации, отображаются в бухгалтерском учете обособленно от финансового результата от продаж на счете 91 «Прочие доходы и расходы» путем «развернутого» отражения отдельных статей доходов и расходов в течение отчетного периода.

В системе счетов, отражающих финансовые результаты деятельности предприятия за отчетный год, должна сформироваться вся необходимая информация о показателях, содержащихся в финансовой отчетности о финансовых результатах (ф. № 2).

Аналитические данные по всем счетам этой группы принимают участие в качестве оборотов и остатков в формировании показателей отчета о прибылях и убытках за отчетный год.

Закрытие счетов учета финансовых результатов представлено в таблице 11.

Таблица 11 – Журнал хозяйственных операций по учету финансовых результатов

| Содержание хозяйственной операции | Дт | Кт | Первичные документы |

| Закрыто в конце отчетного года дебетовое сальдо по счету продаж. | 90.9 | 90.2, 90.3, 90.4 | Бухгалтерская справка |

| В конце отчетного месяца определен финансовый результат (прибыль) по обычным видам деятельности. | 90.9 | Бухгалтерская справка | |

| В конце отчетного месяца определен финансовый результат (убыток) по обычным видам деятельности. | 90.9 | Бухгалтерская справка | |

| Закрыто в конце отчетного года дебетовое сальдо прочих доходов и расходов. | 91.9 | 91.2 | Бухгалтерская справка |

| Списано сальдо прочих доходов и расходов за отчетный месяц (прибыль). | 91.9 | Бухгалтерская справка | |

| Списано сальдо прочих доходов и расходов (убыток). | 91.9 | Бухгалтерская справка | |

| Закрыт в конце отчетного года кредитовый оборот по субсчету 91-1 | 91.1 | 91.9 |

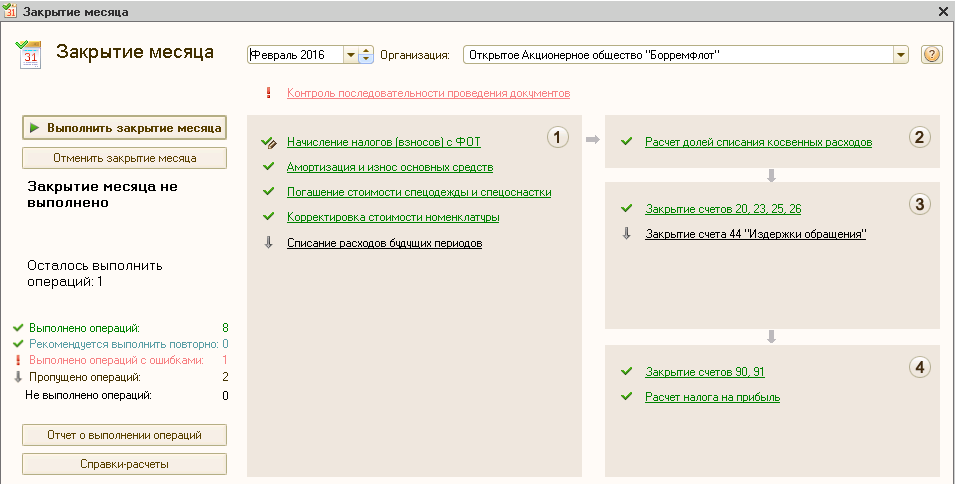

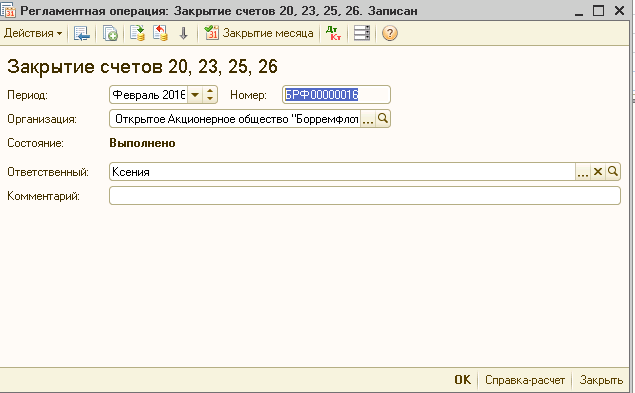

Документ «Закрытие месяца»

В ОАО «Борремфлот» операция завершения периода выполняется документом «Закрытие месяца» (Раздел «Операции» - «Регламентные операции» - «Закрытие месяца»). Для выполнения процедуры завершения периода в шапке документа следует указать период (последнюю дату месяца года), отметить необходимые регламентные операции и нажать кнопку «ОК» – «1С:Бухгалтерия 8.3» выполнит все необходимые расчеты и сформирует проводки.

Рисунок 31 - Регламентная операция «Закрытие месяца»

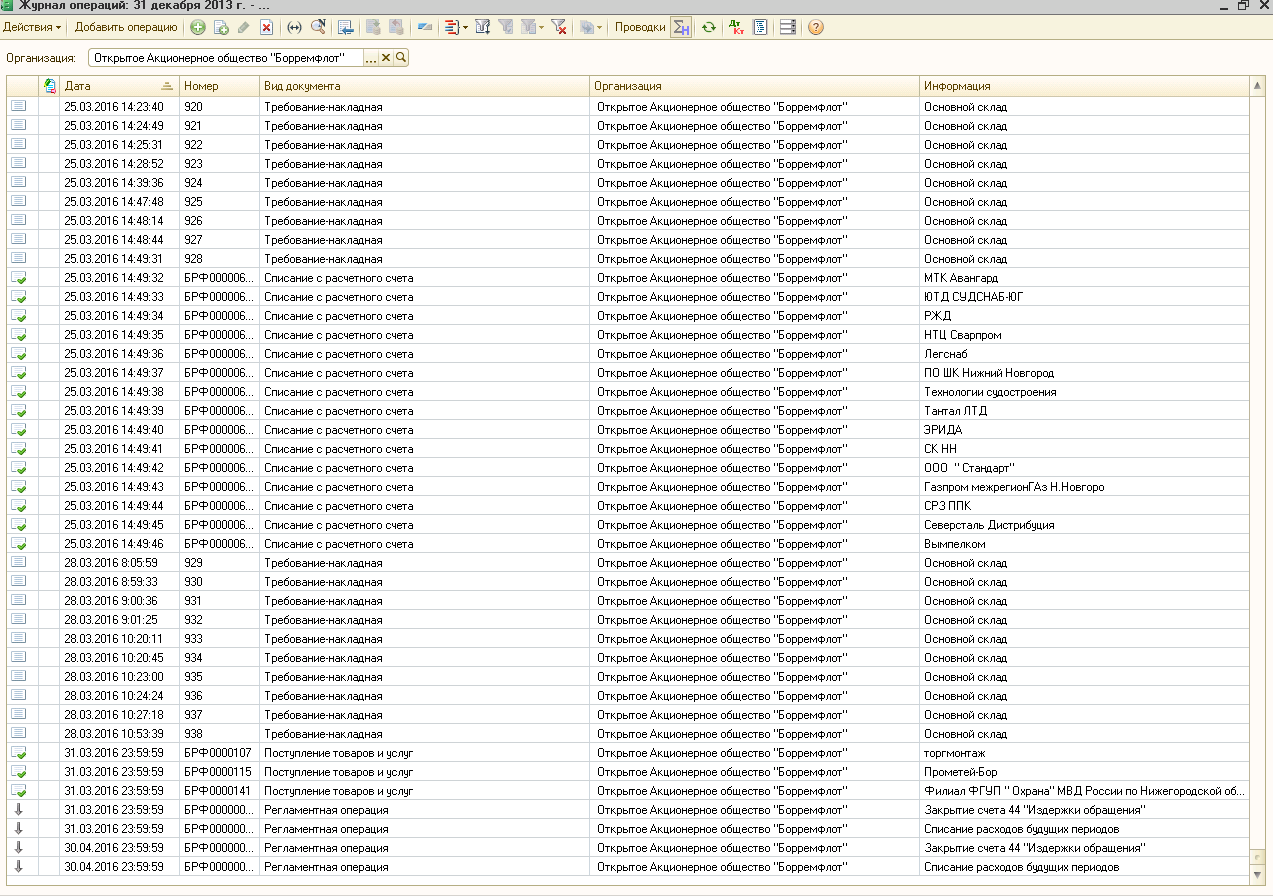

Независимо от вида и способа формирования, все без исключения хозяйственные операции содержатся в журнале операций, который представляет собой удобный инструмент для их просмотра, редактирования и вывода на печать.

Чтобы открыть журнал операций, нужно выполнить команду: Раздел «Операции» - «Журнал операций».

Рисунок 32 – Журнал операций

Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды, определение стоимости движения МПЗ за месяц, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенной продукции, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Рисунок 33 - Регламентная операция «Закрытие счетов 20, 23, 25, 26»

В состав «1С:Бухгалтерии 8.3» входит набор отчетов «Справки- расчеты» (Раздел «Операции» - «Регламентные операции» - «Справки- расчеты»), которые предназначены для:

- отражения расчетов, связанных с проведением регламентных операций по закрытию месяца;

- создания учетной документации, утверждающей результаты проведения регламентных операций, запись которых производится при проведении документа «Закрытие месяца».

Рисунок 34 - Справка – расчет налога на прибыль

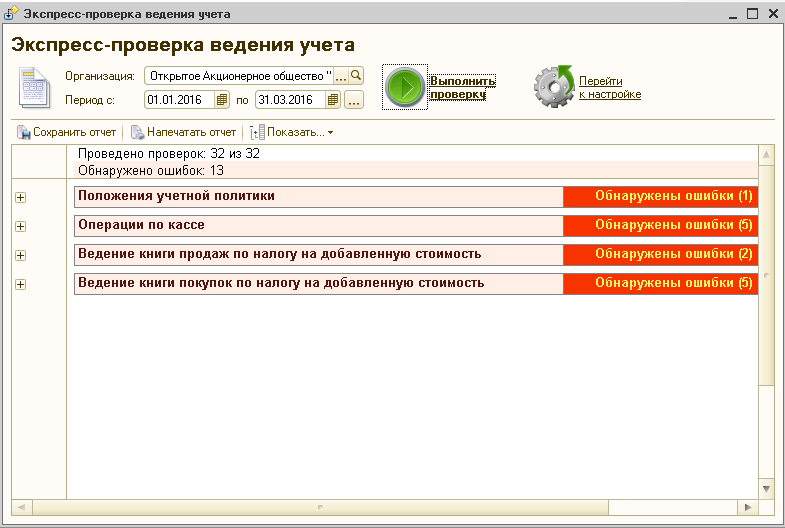

Экспресс-проверка ведения учета (Раздел «Операции» - «Регламентные операции» - «Экспресс-проверка ведения учета») – средство, помогающее пользователю в любой момент времени получить как сводную, так и достаточно детальную информацию о состоянии данных его информационной базы.

Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных информационной базы. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу разработчиком.

Рисунок 35 - Экспресс – проверка ведения учета

Выполнив экспресс-проверку, пользователь получает отчет о ее результатах, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки в данных информационной базы.

infopedia.su

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

studfiles.net

|

|

|

|

|

|

|

|

| Таблица 2 |

|

| Книга хозяйственных операций за январь 200_г. | |||||||

|

|

|

|

|

|

|

|

| |

№ |

|

|

|

|

|

| Корреспонденция | ||

Содержание хозяйственной операции |

| Сумма |

| счетов | |||||

п/п |

|

| |||||||

|

|

|

|

|

| Дебет |

| Кредит | |

|

|

|

|

|

|

|

| ||

| Зачислена на расчетный счет |

|

| 8000 | 51 |

| 66/1 | ||

| краткосрочная ссуда банка |

|

|

| |||||

|

|

|

|

|

|

| |||

1 | Переведены | денежные средства с |

|

|

|

|

| ||

| расчетного счета в кассу на выдачу |

| 10500 | 50 |

| 51 | |||

| заработной платы |

|

|

|

|

|

|

| |

2 | Выдана из кассы заработная плата |

| 10000 | 70 |

| 50 | |||

3 | Депонируется не | выданная в | срок |

| 500 | 70 |

| 76/4 | |

| заработная плата |

|

|

|

| ||||

|

|

|

|

|

|

|

| ||

4 | Депонированная | заработная | плата |

| 500 | 51 |

| 50 | |

| зачислена на расчетный счет в банке |

|

| ||||||

|

|

|

|

|

| ||||

5 | Акцептован | счет | поставщика | за |

| 7500 |

|

|

|

| оприходованные на склад предприятия |

| 6356 | 10 |

| 60 | |||

| материалы, |

|

|

|

|

| |||

|

|

|

|

|

|

|

|

| |

| В т.ч. НДС |

|

|

|

| 1144 | 19 |

| 60 |

6 | Перечислены на расчетный счет платежи |

|

|

|

|

| |||

| от покупателей за реализованную |

| 14200 | 51 |

| 62 | |||

| продукцию |

|

|

|

|

|

|

|

|

7 | Перечислено поставщикам в | погашение |

| 12300 | 60 |

| 51 | ||

| задолженности за материалы |

|

|

| |||||

|

|

|

|

|

|

| |||

8 | Перечислены денежные средства с |

|

|

|

|

| |||

| расчетного счета: |

|

|

|

|

|

|

| |

| Во внебюджетные фонды; |

|

| 7150 | 69 |

| 51 | ||

| НДФЛ бюджету |

|

|

| 500 | 68/1 |

| 51 | |

9 | Отпущены | со склада материалы: |

|

|

|

|

| ||

| -напроизводство основной продукции; |

| 17100 | 20 |

| 10 | |||

| -насодержание цехов основного |

| 3300 | 25 |

| 10 | |||

| производства |

|

|

|

| ||||

|

|

|

|

|

|

|

| ||

| -насодержание общехозяйственных |

| 1900 | 26 |

| 10 | |||

| служб |

|

|

|

|

| |||

|

|

|

|

|

|

|

|

| |

10 | Начислена амортизация по зданию и |

| 32 | 20 |

| 02 | |||

| оборудованию цеха |

|

|

| |||||

|

|

|

|

|

|

| |||

11 | Начислена | амортизация по НМА |

| 2 | 25 |

| 05 | ||

12 | Акцептован | счет | поставщика | за |

| 25,5 |

|

|

|

| персональный компьютер |

|

| 21,7 | 08 |

| 60 | ||

| В т.ч. НДС |

|

|

|

| 3,8 | 19 |

| 60 |

13 | Персональный компьютер введен в |

| 21,7 | 01 |

| 08 | |||

| эксплуатацию |

|

|

|

| ||||

|

|

|

|

|

|

|

| ||

14 | Начислена | заработная плата: |

|

|

|

|

|

| |

| - рабочим основного производства |

| 9000 | 20 |

| 70 | |||

| - работникам аппарата управления |

| 1500 | 26 |

| 70 | |||

15 | Начислены | страховые взносы рабочим |

| 2700 | 20 |

| 69 | ||

| основного производства |

|

|

| |||||

|

|

|

|

|

|

| |||

studfiles.net

Журнал регистрации хозяйственных операций

| Содержание операции (события после отчетной даты) | Вид события | Дата отражения на счетах | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1.18 октября перечислен поставщику аванс под предстоящую поставку товара 12 декабря в отношении поставщика начата процедура банкротства 14 марта поставщик признан банкротом | ||||

| 2.16 марта до утверждения годового отчета головного предприятия объявлены дивиденды дочерним предприятием | ||||

| 3. 16 января после отчетного года понесен материальный ущерб в результате пожара недостроенного торгового склада | ||||

| 4. 9 февраля получены от страховой организации материалы по уточнению страхового возмещения, по которому по состоянию на отчетную дату велись переговоры | ||||

| 5. 16 марта принято решение об эмиссии акций | ||||

| 6. 20 февраля принято решение о реконструкции цеха основного производства | ||||

| 7. 10 января произошла авария теплосети, ущерб значительный | ||||

| Продолжение таблицы 3 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 8. 2 февраля резко снизился курс доллара США, в результате этого снизилась первоначальная стоимость облигаций, приобретенных за валюту. | ||||

| 9. 16 февраля выявлена существенная ошибка, не принят к бухгалтерскому учету введенный в эксплуатацию объект 12 августа. В результате занижена амортизация налог на имущество | ||||

| 10.12 марта принято решение о создании дочерней организации, в связи с чем 28 марта произведены перечисления с расчетного счета в уставный капитал дочерней организации | ||||

2.4.Оценка последствий условных фактов хозяйственной деятельности и отражения в отчетности.

Порядок оценки и отражения в бухгалтерской отчетности условных фактов хозяйственной деятельности установлен ПБУ 8/01 «Условные факты хозяйственной деятельности», утверждено приказом Минфина России от 28.11.01. № 96 н. Последствиями условного факта могут быть условные активы и условные обязательства. Условные активы раскрываются в пояснительной записке. Под условными обязательствами понимается такое последствие условного факта, которое в будущем с очень высокой (95 – 100 %) или высокой (50 – 95 %) степенью вероятности может привести к уменьшению экономических выгод организации.

К условным обязательствам относятся:

Iтип: существующее на отчетную дату обязательство организации, в отношении величины либо срока исполнения которого существует неопределенность;

IIтип: возможное обязательство организации, существования которого на отчетную дату может быть подтверждено исключительно наступлением либо не наступлением будущих событий, не контролируемых организацией.

Условные обязательства оцениваются в денежном выражении, составляется расчет. В бухгалтерской отчетности должны быть отражены условные обязательства Iтипа. По ним создаются резервы и сумма их отражается на счетах. Информация об условных обязательствахIIтипа подлежит раскрытию в пояснительной записке.

Задание 7.

Требуется: указать порядок отражения в бухгалтерском учете и отчетности последствий условных фактов хозяйственной деятельности, оценить величину условных обязательств, включаемых в расчет резерва по условным фактам отчетного года.

1.В ноябре организация выдала поручительство по займу в сумме 1000 000 д.ед., предоставленному дочерней организации сроком на 12 месяцев. По состоянию на отчетную дату вероятность уменьшения экономических выгод организации в результате исполнения ее дочерней организацией своих обязательств составляет 40%.

2.Организацией в отчетном году выданы гарантийные обязательства в отношении проданной продукции, сумма резерва предстоящих расходов на гарантийный ремонт и гарантийное обслуживание на отчетную дату 400 000 д.ед.

3.В декабре принято решение о прекращении части деятельности торговой организации (филиала).По расчетам специалистов предстоит заплатить работникам закрываемого филиала выходное пособие в размере 40 000 д.ед.

4.По состоянию на отчетную дату организация вовлечена в судебное разбирательство. На основе экспертного заключения организация оценивает с высокой степенью вероятности, что судебное решение будет принято в ее пользу. Размер уменьшения экономических выгод организации в будущем зависит от того, какое решение примет суд:

а) если судом будет принято решение о возмещении только прямых потерь истца, сумма потерь организации составит 1000 000 д.ед.;

б) если судом будет принято решение о возмещении прямых потерь и упущенной выгоды истца, то сумма потерь организации составит 1400 000 д.ед.;

Вероятность первого и второго вариантов будущих событий экспертами оценивается соответственно 35 и 65%.

5.По состоянию на отчетную дату организация вовлечена в судебное разбирательство. На основе экспертного заключения организация оценивает с высокой степенью вероятности, что судебное решение будет принято не в ее пользу и сумма потерь организации составит от 800 000 д.ед. до 120000 д.ед.

studfiles.net