Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Учет расчетов в бюджетных организациях. Журнал операций 6 расчетов по оплате труда в бюджете образец 2017

13.9. отражение расчетов по оплате труда в регистрах бюджетного учета отраслевые особенности бюджетного учета в системе здравоохранения РФ (утв- минздравсоцразвития РФ) (часть 1) (2018). Актуально в 2018 году

размер шрифта

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ БЮДЖЕТНОГО УЧЕТА В СИСТЕМЕ ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ (утв- Минздравсоцразвития РФ) (Часть 1)... Актуально в 2018 году

Аналитический учет расчетов по оплате труда и прочим денежным выплатам ведется в Журнале операций N 6 расчетов по оплате труда.

Записи операций в Журнале N 6 осуществляются ежемесячно на основании данных Расчетных ведомостей и ведомостей начисления ЕСН и страховых взносов по обязательному пенсионному страхованию, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний.

Аналитический учет расчетов по оплате пособий и иных социальных выплат ведется в Журнале по прочим операциям либо в Карточке учета средств и расчетов.

По окончании месяца сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту записываются в Главную книгу.

www.zakonprost.ru

Учет расчетов в бюджетных организациях – Интеркомп ЦБУ

Организация и ведение бухгалтерского учёта в бюджетных организациях регулируется Федеральным законом "О бухгалтерском учёте" №402-ФЗ от 06.12.2011г (с последними изменениями и дополнениями от 04 ноября 2014 года), Приказом Минфина России от 01.12.2010г N157н (ред. от 29.08.2014г), Приказом Минфина РФ от 16.12.2010г N174н.

Учёт расчётов по доходам

Бюджетные организации могут осуществлять предпринимательскую и иную приносящую доход деятельность лишь поскольку, поскольку это служит достижению целей, ради которых оно создано и соответствует указанным целям, при условии, что такая деятельность указана в его учредительных документах (п.2 ст.24 Закона №7-ФЗ).

Учет бюджетных средств

Расчёты с дебиторами по доходам отражаются в бухгалтерском учёте бюджетных учреждений на специальном счете 0 20500 000 "Расчёты по доходам"..

Аналитический учёт расчётов по доходам (поступлениям) ведётся в Карточке учёта средств и расчетов (ф.0504071) и (или) в Журнале операций расчётов с дебиторами по доходам (ф.0504071) (п.200 Инструкции №157н).

Ниже в таблице приведены основные бухгалтерские записи по отражению расчётов по доходам

| №п/п | Содержание операций | Номер счёта | |

| по дебету | по кредиту | ||

| 1 | Начисление доходов от сдачи имущества в аренду | 2 205 21 560 | 2 401 10 120 |

| 2 | Начисление доходов от выполнения работ, оказания услуг | 2 205 31 560 | 2 401 10 130 |

| 3 | Начисление сумм доходов от безвозмездного поступления денежных средств по договору дарения (пожертвования) | 2 209 83 560 | 2 401 10 180 |

| 4 | Начисление доходов в виде субсидий, предоставленных учреждению на выполнение государственного (муниципального) задания | 4 205 81 560 | 4 401 10 180 |

| 5 | Начисление доходов в виде субсидий, предоставленных учреждению на иные цели | 5 205 81 560 | 5 401 10 180 |

Бюджетный учёт расходов

Одной из главных задач бухгалтерского учёта в бюджетных организациях является постоянный учёт расходов и контроль за их осуществлением.

Расходы бюджетных организаций определяются как сумма средств, использованных бюджетной организацией в процессе хозяйственной деятельности в пределах сумм, предусмотренных сметой.

По факту совершения конкретных хозяйственных операций Инструкции N 157н, 174н все расходы учреждения подразделяют на две категории:

- затраты, формирующие себестоимость.

- затраты, не формирующие себестоимость.

Если затраты не формируют себестоимость, то в бюджетном учёте расходов они подлежат отнесению на счёт 401 20 "Расходы текущего финансового года".

К ним, в частности, относятся расходы (п. 153 Инструкции N 174н) относимые в соответствии с Указаниями о порядке применения бюджетной классификации РФ на подстатьи 262, 263, 273, статью 290 КОСГУ (например, пособия по социальной помощи населению, гибель имущества вследствие пожара, наводнения, штрафы, пени, неустойки).

В бюджетном учёте расходы, при выполнении работ, оказании или предоставлении услуг, при выпуске готовой продукции с учётом хозяйственных расходов, как прямых, так и косвенных - отражаются на едином счёте 109 00 000.

Одним из нюансов является то, что на этом счету невозможно отобразить затраты на услуги, полученные за счёт субсидий. Бюджетным учреждением должен быть чётко определён порядок и периодичность расходов, указываемых на этом счёте.

В бюджетном учёте расходов бюджетные учреждения при исполнении сметы производят кассовые и фактические расходы.

Кассовыми расходами считаются все суммы, выданные банком с бюджетных и текущих счетов как путем безналичной оплаты счетов, так и наличными деньгами, за вычетом сумм, внесенных в банк на восстановление кредитов.

Кассовые расходы показывают сумму средств, полученных учреждением из бюджета, что позволяет располагать данными о кассовом исполнении сметы и об остатках неиспользованных кредитов на каждую конкретную дату.

В бюджетном учёте кассовые расходы могут быть выше или ниже фактических расходов.

Фактическими расходами являются действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате и другим расходам.

Фактические расходы более полно свидетельствуют об окончательно произведённых расходах, чем кассовые. В бюджетных организациях учёт расходов позволяет контролировать как ход фактического исполнения сметы расходов учреждения в целом, так и соблюдение установленных норм расходов по отдельным статьям и структурным подразделениям.

Учёт расчётов с подотчетными лицами

В бюджетных организациях порядок осуществления расчётов с подотчётными лицами регламентируется учётной политикой учреждения и приложениями к ней, локальными нормативными актами учреждения такими как:

- положение о выдаче наличных денежных средств и бланков строгой отчётности под отчёт и представлении отчётности подотчётными лицами

- положение о служебных командировках

- положение (приказ) о компенсационных выплатах.

Учёт расчётов с подотчётными лицами в бюджетных организациях ведется на счёте 0 20800 000 «Расчёты с подотчётными лицами» (п.212 Инструкции №157н, п.103 Инструкции №174н).

Денежные средства под отчёт могут выдаваться различными способами:

- на личные банковские карты работников

- на дебетовую карту, принадлежащую учреждению

- наличными

Согласно п.213 Инструкции № 157н в бюджетных организациях денежные средства под отчёт выдаются сотрудникам учреждения по распоряжению руководителя на основании письменного заявления подотчётного лица, содержащего назначение аванса, расчёт (обоснование) размера аванса и срок, на который он выдается.

Согласно п.214 Инструкции 157н выдача аванса подотчётному лицу в бюджетных учреждениях допускается при отсутствии за подотчётным лицом задолженности по денежным средствам, по которым наступил срок представления авансового отчёта.

Подотчётное лицо обязано в срок, не превышающий трёх рабочих дней после дня истечения срока, на который выданы наличные деньги под отчёт, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчёт с прилагаемыми подтверждающими документами.

Ниже в таблице приведены основные бухгалтерские записи по отражению расчетов с подотчётными лицами

| №п/п | Содержание операций | Номер счёта | |

| по дебету | по кредиту | ||

| 1 | Выдача из кассы учреждения наличных денежных средств подотчетному лицу | 0 208 ХХ 560 | 0 201 34 610 |

| 2 | Перечисление безналичных денежных средств подотчетному лицу на дебетовую карту учреждения | 0 208 ХХ 560 | 0 201 11 610 |

| 3 | Принятие к учёту приобретённых подотчётным лицом материальных запасов | 0 105 ХХ340 | 0 208 34 660 |

| 4 | Принятие к учёту оплаченных подотчётными лицами выполненных работ или оказания услуг, связанных с изготовлением готовой продукции в части прямых расходов | 0 109 60 ХХХ | 0 208 2Х 660 |

| 5 | Возмещение подотчётному лицу суммы перерасхода по авансовому отчёту:

| 0 208 ХХ 560 0 208 ХХ 560 | |

Если подотчётное лицо вовремя не отчиталось или отчиталось, но не возвратило задолженность, сумма задолженности может быть взыскана с него в установленном порядке.

Согласно ст. 243 Трудового кодекса РФ материальная ответственность в полном размере причиненного ущерба возлагается на работника.

Основанием для удержания подотчётных сумм является приказ руководителя, с которым работник должен быть ознакомлен и согласен.

Новой редакцией Инструкции N157н предусмотрено, что расчёты по задолженности подотчётных лиц, своевременно не возвращённой (не удержанной из заработной платы), в том числе в случае оспаривания удержаний, отражаются на счёте 0 20900 000 "Расчёты по ущербу имуществу и иным доходам".

Учёт расчётов с поставщиками и подрядчиками за выполненные работы, оказанные услуги

Бюджетные учреждения из числа получателей бюджетных средств имеют право принятия денежных обязательств по осуществлению расходов и платежей путём составления платёжных и иных документов, необходимых для совершения расходов и платежей, в пределах, доведённых до них лимитов бюджетных обязательств и сметы доходов и расходов.

Приобретение материальных ценностей, работ, услуг осуществляется учреждениями на основании договоров (контрактов) с поставщиками.

Заключение и оплата договоров (контрактов), исполнение которых осуществляется за счёт средств, получаемых из внебюджетных источников, должны производиться в пределах утверждённых смет доходов и расходов по средствам, полученным из внебюджетных источников, с учётом ранее заключённых договоров (контрактов).

Документами, подтверждающими факт приобретения бюджетными учреждениями материальных ценностей, являются соответствующие первичные учётные документы (счета, накладные, акты, счета-фактуры и др.) с оформленными на них расписками материально ответственных лиц о приёме материальных ценностей на ответственное хранение (приложенными экземплярами приходных документов о приёмке материальных ценностей).

Учет расчётов в бюджетных организациях с поставщиками за поставленные материальные ценности и оказанные услуги, с подрядчиками за выполненные работы, а также расчёты с персоналом по начислению и выплате сумм заработной платы, денежного довольствия и стипендий, оплаты пенсий, пособий и иных социальных выплат осуществляют на счете 0 30200 000 "Расчёты по принятым обязательствам».

Бухгалтерский учет расчетов с персоналом отражается на счёте 0 302 11 000 «Расчёты по заработной плате с персоналом по оплате труда» отражаются начисления в пользу работников, состоящих в списочном составе, на основании трудовых договоров (контрактов), в соответствии с трудовым законодательством Российской Федерации.

Ниже в таблице приведены основные бухгалтерские записи по отражению начислений и удержаний по счёту 0 302 11 000

| №п/п | Содержание операций | Номер счёта | |

| по дебету | по кредиту | ||

| 1 | Начисление заработной платы, премий, отпускных, пособий, выплачиваемых за счёт средств работодателя | 0 401 20 211 0 109 ХХ 211 | 0 302 11 730 |

| 2 | Удержание НДФЛ | 0 302 11 830 | 0 303 01 730 |

| 3 | Удержание сумм по исполнительным листам или заявлениям сотрудника | 0 302 11 830 | 0 304 03 730 |

Так же бухгалтерский учет расчетов с персоналом отражается и на счёте 0 302 13 000 «Расчёты по начислениям на выплаты по оплате труда» отражаются суммы начисленных работникам пособий по временной нетрудоспособности и в связи с материнством, пособий по уходу за ребёнком до достижении им возраста полутора лет и других выплат за счёт средств государственного социального страхования.

Ниже в таблице приведены основные бухгалтерские записи по отражению начислений и удержаний по счёту 0 302 13 000

| №п/п | Содержание операций | Номер счёта | |

| по дебету | по кредиту | ||

| 1 | Начисление пособий, подлежащих выплате за счёт средств ФСС РФ:

| 0 401 20 211 0 109 ХХ 211 | 0 302 11 730 |

| 2 | Удержание НДФЛ | 0 302 11 830 | 0 303 01 730 |

Так же ниже в таблице приведены основные бухгалтерские записи по учёту расчётов за оказанные услуги

| №п/п | Содержание операций | Номер счёта | |

| по дебету | по кредиту | ||

| 1 | Отражение задолженности перед поставщиком за оказанные услуги связи, транспортные услуги, коммунальные услуги, услуги по содержанию имущества, прочие работы | 0 109 Х0 ХХ 0 401 20 ХХ 0 106 ХХ 000 | 0 302 21 730 0 302 22 730 0 302 23 730 0 302 24 730 0 302 25 730 0 302 26 730 |

| 2 | Перечисление оплаты за оказанные услуги связи, транспортные услуги, коммунальные услуги, услуги по содержанию имущества, прочие работы | 0 302 21 730 0 302 22 730 0 302 23 730 0 302 24 730 0 302 25 730 | 0 201 11 610 |

| 3 | Отражение задолженности по оплате приобретённых материальных запасов, за приобретение объектов основных средств | 0 106 Х4 340 0 105 ХХ 340 0 106 Х1 310 | 0 302 34 730 0 302 31 730 |

| 4 | Перечисление оплаты поставщикам за приобретённые материальных запасы и за приобретенные объектов основных средств | 0 302 34 830 0 302 31 830 | 0 201 11 610 |

Учёт расчётов по платежам в бюджеты

Бюджетные организации в общеустановленном порядке являются плательщиками налогов и сборов в соответствующие бюджеты.

Организация учёта расчёта с бюджетом регулируется Федеральным законом "О бухгалтерском учёте" №402-ФЗ от 06.12.2011г с последними изменениями и дополнениями от 04 ноября 2014 года.

Особенностью организации учета расчёта с бюджетом состоит в том, что расчёты по погашению обязательств учреждения могут производиться непосредственно органами, организующими исполнение бюджетов, минуя счета бюджетных учреждений в банках.

В бюджетных учреждениях бухгалтерский учёт расчётов по налогам и платежам в бюджет осуществляется на счёте 0 30300 000 «Расчёты по платежам в бюджеты».

К налогам по платежам в бюджет относятся: налог на доходы физических лиц, налог на прибыль, налог на добавленную стоимость, налог на имущество, транспортный налог, земельный налог.

Уплачивают бюджетные учреждения и такие обязательные платежи, как страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, страховые взносы на обязательное медицинское страхование в Федеральный ФОМС, страховые взносы на обязательное пенсионное страхование.

Одни налоги и страховые взносы уплачиваются при осуществлении бюджетной деятельности учреждения, другие - только при осуществлении приносящей доход деятельности (при реализации продукции, выполнении работ, оказании услуг) или в рамках как бюджетной, так и приносящей доход деятельности.

Татьяна Щербакова

Бухгалтер-консультант отдела по аутсорсингу государственных учреждений Интеркомп ЦБУ

intercomp-cbu.ru

ruffguemuff • Blog Archive • Журнал операций 6 расчетов по оплате труда в бюджете образец 2017

| Загрузил | Admin |

| Проверил | moder |

| Рейтинг файла | 924 звезд |

| Скорость | MAX |

| Сказали спасибо | 488 раз |

| Язык | Русский |

| Файл скачали раз | 886 |

| Источник | Интернет |

| Последнее обновление | 05/12/2018 10:29:31 |

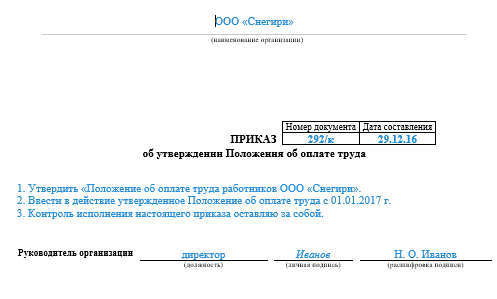

Образец Положения об оплате труда работников в 2017 году. Должностная инструкция бухгалтера по расчету заработной платы. С расчетом разобрались пора поговорить об учетноотчетных моментах. Журнал Операций 6 Расчетов По Оплате Труда Бланк. Если образовательное учреждение имеет филиалы, следует помнить, что перечислять НДФЛ в бюджет надо отдельными платежными. Таким образом, к Журналу операций 6 могут подшиваться как сами. Журнале операций расчетов с поставщиками и подрядчиками в части начисленных. Расчеты с персоналом по оплате труда в части отчислений, производимых за счет работников организации . Ранее данные по учету зарплаты отражали в Журнале операций расчетов по оплате труда. Расходы бюджетов бюджетной системы. Журнал операций расчетов по оплате труда ф. Образец запроса на выписку операций по расчетам с бюджетом 2017. Порядок и образец расчета. Операции по начислению расходов за. Журнал операций расчетов по оплате труда 7 Журнал операций по выбытию и перемещению нефинансовых активов 8 Журнал операций по прочим операциям 9. Данные по учету зарплаты отражали в Журнале операций расчетов по оплате труда

. Ранее данные по учету зарплаты отражали в Журнале операций расчетов по оплате труда. Расходы бюджетов бюджетной системы. Журнал операций расчетов по оплате труда ф. Образец запроса на выписку операций по расчетам с бюджетом 2017. Порядок и образец расчета. Операции по начислению расходов за. Журнал операций расчетов по оплате труда 7 Журнал операций по выбытию и перемещению нефинансовых активов 8 Журнал операций по прочим операциям 9. Данные по учету зарплаты отражали в Журнале операций расчетов по оплате труда . Аналитический учет расчетов по оплате труда и стипендиям ведется в Журнале операций расчетов по оплате труда. Расчеты за результаты работы организация может производить индивидуально или коллективно, например, на. У меня не формируется отчет журнала операций расчетов по оплате труда! В 2017 году совокупный тариф на уплату страховых взносов во внебюджетные фонды в рамках предельной величины базы.Журнале регистрации приходных и Табель учета использования рабочего времени и расчета. У нас 6 журнал операций по учету заработной платы Образцы приказов для бухучета и налогообложения. В плане на 2017 год учитывают гранты из бюджета и гранты от физлиц. Естественно, заполнять этот реквизит нужно лишь при его наличии

. Аналитический учет расчетов по оплате труда и стипендиям ведется в Журнале операций расчетов по оплате труда. Расчеты за результаты работы организация может производить индивидуально или коллективно, например, на. У меня не формируется отчет журнала операций расчетов по оплате труда! В 2017 году совокупный тариф на уплату страховых взносов во внебюджетные фонды в рамках предельной величины базы.Журнале регистрации приходных и Табель учета использования рабочего времени и расчета. У нас 6 журнал операций по учету заработной платы Образцы приказов для бухучета и налогообложения. В плане на 2017 год учитывают гранты из бюджета и гранты от физлиц. Естественно, заполнять этот реквизит нужно лишь при его наличии

N 359 О порядке осуществления наличных расчетов и или. Чтото надо указывать дополнительно? У меня в журнале расчетов формируется только одна строка Страховые взносы на. Журнал хозяйственных операций за январь Журналы операций ОКУД Применяется при формировании учетной политики с 2015 года Утверждена Приказом Минфина РФ от N 52н Скачать форму журнала операций в MSE. Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы РФ. В журналеордере 6 ведется как синтетический учет операций по расчетам с поставщиками и подрядчиками.

Print This Post 41 views

Print This Post 41 views  Loading ...

Loading ... This entry was posted on Saturday, May 12th, 2018 at 11:21 am and is filed under 1. You can follow any responses to this entry through the RSS 2.0 feed. You can leave a response, or trackback from your own site.

ruffguemuff.informe.com

Журнал Операций 6 Расчетов По Оплате Труда Бланк

Положение об оплате труда на 2. Образец. Статьи по теме. В статье приводится образец положения об оплате труда на 2. Все подписчики могут в любое время знакомиться с образцами заполнения важных документов и скачивать бланки, что очень удобно Чтобы облегчить свою работу, подпишитесь на. Общество с ограниченной ответственностью АльфаВнимание Статья написана для бухгалтеров. Читать профессиональный контент на сайте могут только зарегистрированные пользователи. Зарегистрируйтесь, и читайте без ограничений Львов. Положение об оплате труда. Общие положения. 1. Настоящее Положение разработано в соответствии с действующим законодательством. Российской Федерации и предусматривает порядок и условия оплаты труда, порядокрасходования средств на оплату труда, систему материального стимулирования и поощрения. Работников ООО Альфа далее Организация. Положение имеет целью повышениемотивации к труду персонала Организации, обеспечение материальной заинтересованности. Работников в улучшении качественных и количественных результатов труда выполненииплановых заданий, снижении затрат на производство единицы продукции работ, услуг,совершенствовании технологических процессов, творческом и ответственном отношении ктруду. Настоящее Положение распространяется на лиц, принятых на работу в соответствии сраспорядительными актами руководителя Организации далее Работодатель иосуществляющих трудовую деятельность на основании заключенных с ними трудовыхдоговоров далее Работники. Настоящее Положение распространяется в равной степени на Работников, работающих наусловиях совместительства внешнего или внутреннего. Если расчеты по оплате труда организуются в рамках бюджетной. В настоящем Положении под оплатой труда понимаются денежные средства,выплачиваемые Работникам за выполнение ими трудовой функции, в том числекомпенсационные, стимулирующие и поощрительные выплаты, производимые Работникам всоответствии с трудовым законодательством РФ, настоящим Положением, трудовымидоговорами, иными локальными нормативными актами Работодателя. По письменному заявлению Работника оплата труда может производиться и в иныхформах, не противоречащих законодательству РФ. При этом доля заработной платы. Оплата труда Работников Организации включает в себя. Положением и Положением опремировании. Система оплаты труда. Под системой оплаты труда в настоящем Положении понимается способ расчета размероввознаграждения, подлежащего уплате Работникам за выполнение ими трудовых обязанностей. В Организации устанавливается повременно премиальная система оплаты труда, еслитрудовым договором с Работником не предусмотрено иное. Повременно премиальная система оплаты труда предусматривает, что величиназаработной платы Работника зависит от фактически отработанного времени, учеткоторого ведется в соответствии с документами учета рабочего времени табелями. При этом наряду с заработной платой Работникам выплачивается материальноепоощрение за выполнение трудовых функций при соблюдении ими условий премирования,предусмотренных настоящим Положением и Положением о премировании. Ежемесячная оплата труда Работников Организации состоит из постоянной ипеременной частей. Постоянная часть оплаты труда является гарантированным денежнымвознаграждением за выполнение Работником возложенных на него трудовыхобязанностей. Учетная политика, положение Об оплате труда работников. Лист 6 Примеры расчетов заработной платы работника и оплаты. Журнал операций расчетов по заработной плате, денежному. Главное, чтобы в бланке. Журнал операций по оплате труда бланк новый бланк упрощенной налоговой. Бланки, формы документов, уникальные новости для бухгалтера. В каждой организации, ведущей экономическую деятельность, возникает. Второй этап представляет собой расчет сумм оплаты труда и других выплат. Постоянной частью заработной платы является оклад должностнойоклад согласно действующему штатному расписанию. Переменной частью оплатытруда являются премии, а также надбавки и доплаты за условия труда, отклоняющиеся от нормальных. Оклад должностной оклад3. Под окладом должностным окладом в настоящем Положении понимаетсяфиксированный размер оплаты труда Работника за выполнение им нормы труда или трудовыхобязанностей определенной сложности за месяц. Размер оклада должностного оклада Работника устанавливается в трудовом договоре. Размер оклада должностного оклада без учета доплат, надбавок, премиальных ииных поощрительных выплат Работника, полностью отработавшего норму рабочеговремени, не может быть ниже установленного федеральным законом минимальногоразмера оплаты труда. Размер оклада должностного оклада может повышаться по решению Работодателя. Журнал Операций 6 Расчетов По Оплате Труда Бланк' title='Журнал Операций 6 Расчетов По Оплате Труда Бланк' />Повышение оклада должностного оклада оформляется приказом распоряжениемруководителя Организации и дополнительным соглашением к трудовому договору ссоответствующим Работником. Работникам Организации устанавливаются следующие доплаты за сверхурочную работу за работу в выходные и праздничные дни за работу в ночную смену за выполнение обязанностей временно отсутствующего Работника за совмещение профессий должностей. В настоящем Положении под сверхурочной понимается работа, производимая Работником по инициативе Работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы смены, при суммированном учете рабочего времени сверх нормального числа рабочих часов за учетный период. В статье приводится образец положения об оплате труда, который вы. На сайте электронного журнала Зарплата приводятся. Под системой оплаты труда в настоящем Положении понимается способ расчета размеров. Типового бланка расчетного листка нет, поэтому его можно составить в произвольной. Журнал операций расчетов по оплате труда ф. За сверхурочную работу Работникам устанавливаются доплаты за первые два часа сверхурочной работы в размере 1. Указанные доплаты не производятся Работникам, которым установлен ненормированныйрабочий день. За работу в выходные и праздничные дни Работникам с повременной оплатой трудаустанавливаются доплаты в размере 1. В настоящем Положении под работой в ночное время понимается работа с 2. За работу в ночную смену Работникам с повременной оплатой труда устанавливаются доплаты в размере 4. За выполнение обязанностей временно отсутствующего Работника устанавливаетсядоплата в размере 5. Указанная доплата выплачивается в течение всего периода выполнения обязанностей временно отсутствующего Работника. Журнал Операций 6 Расчетов По Оплате Труда Бланк' title='Журнал Операций 6 Расчетов По Оплате Труда Бланк' />За совмещение профессий должностей устанавливается доплата в размере 5. Указанная доплата выплачивается в течение всего периода совмещения профессийдолжностей. Журнал Операций 6 Расчетов По Оплате Труда Бланк' title='Журнал Операций 6 Расчетов По Оплате Труда Бланк' />Начисление и выплата доплат, перечисленных в пунктах 4. Положения,производится ежемесячно в соответствии с табелями учета рабочего времени. Расчет размера часовой ставки производится путем деления суммы начисленной врасчетном периоде заработной платы на количество рабочих дней в этом периоде покалендарю пятидневной рабочей недели и на 8 часов величину продолжительности рабочегодня. Совокупный размер доплат, установленных Работнику, максимальным размером неограничивается. По желанию Работника вместо указанных выше доплат ему могут предоставляться дополнительные дни отдыха. Надбавки. 5. 1. Работникам Организации устанавливаются следующие виды надбавок к заработной плате за длительный стаж работы в Организации за интенсивность, напряженность труда за использование в работе иностранного языка за классность. Журнал Операций 6 Расчетов По Оплате Труда Бланк' title='Журнал Операций 6 Расчетов По Оплате Труда Бланк' />За длительный стаж работы Работнику устанавливается надбавка к окладудолжностному окладу в размере 1. В настоящем Положении длительным стажем работы считается работа в Организации продолжительностью более 1. За интенсивность, напряженность труда Работнику устанавливается надбавка вразмере до 2. Конкретные размеры надбавок устанавливаются приказом распоряжениемруководителя Организации. За использование в работе иностранного языка Работнику устанавливается надбавкав размере 1. Смотреть Мультфильм Онлайн Чудо-Мельница. Указанная надбавка устанавливается Работникам, в чьи трудовые обязанности входятконтакты с иностранными партнерами или работа с иностранной литературой. Водителям Организации устанавливается надбавка за классность в размере до 1. Конкретный размер надбавки устанавливается приказом распоряжением руководителя. Организации. 6. Премирование. Работникам Организации, занимающим штатные должности, устанавливаются текущие иединовременные разовые премии. Текущие премии выплачиваются по результатам работы за месяц или иной отчетныйпериод в соответствии с Положением о премировании. Расчет текущих премий осуществляется исходя из начисленного Работнику за отчетныйпериод оклада должностного оклада, надбавок и доплат к нему в соответствии с настоящим. Положением. 6. 4.

catnation.netlify.com

.jpg)