Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Карточка учета материалов (форма М-17). Журнал учета движения материалов материального лица

образец заполнения по форме М-19

Составление материального отчета по форме М-19 востребовано в основном в крупных компаниях строительного направления. Данный отчет относится к первичной документации и должен оформляться строго определенным образом.

ФАЙЛЫСкачать пустой бланк материального отчёта по форме М-19 .xlsСкачать образец материального отчёта по форме М-19 .xls

Кто заполняет материальный отчет

Документ заполняет материально-ответственный сотрудник предприятия, занятый в строительных работах: начальник строительного участка или непосредственный исполнитель, а также уполномоченный сотрудник отдела бухгалтерии.

Обязательно ли применение документа

С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке. При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

Для чего нужен отчет

Материальный отчет – документ, который позволяет контролировать и отслеживать движение строительных материалов, а именно — их поступление и расход.

В учитываемые материалы можно включать любые виды строительных изделий: кирпичи, бетон, краски, цемент, гвозди, черепицу и т.д. В числе прочего в бланк вносятся и те виды материалов, с которыми в период составления отчета не происходит никаких действий – это позволяет учесть все без исключения товарно-материальные ценности, находящиеся на складе и сделать отчет более полным и информативным.

Что необходимо сделать для того, чтобы составить правильный отчет

Порядок формирования документа включает в себя ряд определенных операций.

- В первую очередь, в организации проводится инвентаризация и по ее итогам сведения об остатках товарно-материальных ценностей, а точнее их количестве и стоимости, вносятся в отчет. Дата составления отчета должна быть идентична с датой проведения инвентаризационных мероприятий.

- Далее в отчете отображаются те материалы, которые остались на складе на основании ранее оформленной первичной документации, такой как: чеки, заявки, квитанции, накладные, приходные, расходные ордера и т.п.

- После этого в отчет включаются все товарно-материальные ценности, отпущенные потребителям (по каждому покупателю отдельно) — здесь подсчитывается их общее количество и сумма. И, наконец, вписывается информация о тех ресурсах, которые остались в складских помещениях предприятия на конец отчетного периода по факту.

- После того, как все нужные сведения будут внесены в бланк документа, отчет передается на сверку во все заинтересованные подразделения организации, а затем в бухгалтерию.

- Бухгалтер также проверяет отчет и заполняет его вторую таблицу, внося данные о материалах – их название, номер по номенклатуре, единицу измерения и прочее.

Правила составления материального отчета и его образец

На сегодняшний день для того, чтобы заполнить материальный отчет, организации могут выбрать один из двух вариантов: собственный шаблон документа, утвержденный в учетной политике предприятия, или унифицированный бланк по форме М-19, разработанный на уровне законодательства и рекомендованный к применению. При этом второй вариант предпочтительнее, поскольку не нужно думать над структурой и содержанием документа — в стандартную форму уже внесены все необходимые колонки и строки.

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

- наименование объекта (склада), товарно-материальные ценности которого подлежат учету в данном документе,

- фамилия материально-ответственного лица,

- отчетный период,

- дата заполнения бланка,

- тут же указываются приложения – количество приходных и расходных документов.

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

- номенклатурный номер материалов,

- их наименование,

- цена за единицу измерения,

- единица измерения (штуки, килограммы, литры, метры и т.д.).

Заполнение третьей страницы

Здесь в таблице указываются:

- сальдо на начало периода (количество и сумма подлежащих учету материалов)

- информация о движении материалов: сколько было израсходовано и отпущено на производство, в том числе по объектам, и на прочие нужды,

- сколько было отпущено всего,

- остаток на конец периода.

Правила оформления отчета

Бланк можно заполнять от руки (если он распечатан) или на компьютере (намного быстрее и удобнее). Отчет формируется в одном экземпляре, а при необходимости делаются его копии.

В документе должны стоить подписи всех ответственных за его составлении лиц, в том числе материально-ответственного работника и бухгалтера.

Заверять документ при помощи печати организации строгой необходимости на сегодня нет, т.к. с 2016 года юридические лица имеют право применять в своей работе штемпельные изделия только тогда, когда эта норма закреплена в их внутренней учетной политике.

Сколько времени и как хранить отчет

Отчет, как и все прочие первичные бухгалтерские документы, должен храниться в отделе бухгалтерии в отдельной папке в течение периода, установленного локальными нормативно-правовыми актами или срок, прописанный в законодательстве (но не менее пяти лет). По истечении срока давности заполненный бланк можно уничтожить (при этом утилизация должна проводиться также в определенном порядке).

assistentus.ru

Документальное оформление материально-производственных запасов - nalog-nalog.ru

Документальное оформление материально-производственных запасов создает определяющий момент в соблюдении требований законодательства по бухгалтерскому учету активов. Главной задачей учета материально-производственных запасов (МПЗ) является своевременное отражение в учете их движения, достоверное оформление поступления и выбытия.

Документальное оформление материально-производственных запасов— основные моменты

Как оформляется поступление запасов, их внутреннее движение

Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

Итоги

Документальное оформление материально-производственных запасов — основные моменты

Приказом Минфина России от 28.12.2001 № 119н утверждены Методические указания по бухгалтерскому учету материально-производственных запасов. В методических указаниях установлен порядок постановки учета запасов в организациях (кроме кредитных и бюджетных учреждений). Согласно указаниям организации могут принять внутренние положения по документальному оформлению материально-производственных запасов, разработать собственные инструкции, а также формы первичных документов.

Вся первичка на документальное оформление поступления и расхода материальных запасов должна обеспечить надлежащий контроль над поступлением, отпуском, выбытием, перемещением запасов организации. Необходимо установить перечень должностных лиц организации, ответственных за получение и отпуск материально-производственных запасов, а также имеющих право подписи первичных документов.

Своевременное правильное документальное оформление движения материально-производственных запасов позволит организации вывести достоверную фактическую себестоимость МПЗ, осуществить надлежащий контроль над их сохранностью. Налаженный учет запасов имеет огромное значение, например, для обеспечения бесперебойного выпуска продукции или оказания услуг, выполнения работ, при которых необходимо владеть оперативными данными о наличии остатков сырья и материалов.

Документальное оформление движения производственных запасов должно обеспечивать непрерывное отражение движения запасов, позволить вести количественный учет. Организация имеет право использовать унифицированные формы документов, утвержденные Государственным комитетом Российской Федерации по статистике, отраслевые формы, принятые федеральными органами исполнительной власти, а также самостоятельно разработанные формы, содержащие обязательные реквизиты, определенные законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дату;

- наименование организации, оформившей документ;

- содержание хозяйственного факта;

- натуральный и (или) денежный измеритель с указанием единицы измерения;

- должности лиц, совершивших сделку, их подписи с расшифровкой.

Как оформляется поступление запасов, их внутреннее движение

При поступлении материала от поставщика вместе с товаром в организацию поступают товаросопроводительные документы: товарные накладные, требования-поручения, товарно-транспортные накладные, сертификаты, качественные удостоверения и др.

Документальное оформление поступления материально-производственных запасов происходит путем заполнения приходного ордера формы № М-4, либо на документ поставщика ставится оттиск штампа, заменяющего заполнение приходного ордера и содержащего все его реквизиты.

Форму М-4 скачайте на сайте.

Скачать форму

Если при приемке материалов обнаружены расхождения по количеству, ассортименту, качеству и другим данным по документам, специальная комиссия должна составить акт по форме М-7. Форму М-7 скачайте на сайте.

Скачать бланк

При закупке материала подотчетным лицом оприходование запаса проводится в общеустановленном порядке.

На склад может поступить и собственная продукция, предназначенная для внутреннего потребления, также могут поступать возвратные отходы, материалы, полученные после демонтажа основных средств. Такой приход материала, а также передача между подразделениями оформляются накладными на внутреннее перемещение по типовой межотраслевой форме М-11. Правила ее заполнения изучите в материале «Порядок заполнения формы М-11 требование-накладная».

Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

Отпуск материала в производство обычно производится на основании утвержденных лимитов. При отпуске материалов со склада в собственные подразделения оформляются лимитно-заборные карты (форма № М-8), требование-накладная (№ М-11), накладная (№ М-15).

Лимитно-заборные карты используются, когда одни и те же материалы систематически отпускаются в производство. Также целью их применения является осуществление контроля над соблюдением установленных лимитов.

Бланк лимитно-заборных карт формы М-8 скачайте на сайте.

Скачать бланк

Форма № М-15 применяется при передаче МПЗ в территориально отдаленные подразделения организации.

Бланк формы М-15 и порядок его заполнения посмотрите в статье «Унифицированная форма № М-15 — бланк и образец».

На основании поступивших первичных документов в местах хранения запасов материально ответственное лицо ведет их количественный учет в карточках складского учета, а при небольшом количестве номенклатуры карточки можно заменить книгой складского учета. Их формы и образец заполнения посмотрите в статьях:

Переданные в эксплуатацию материальные ценности со временем теряют свои качества. Например, такие МПЗ, как инвентарь, инструмент, по истечении срока службы подлежат списанию с учета. Для этого составляется акт, форму которого можно найти в статье «Акт на списание малоценных и быстроизнашивающихся предметов».

Итоги

При документальном оформлении поступления и расхода производственных запасов следует соблюдать требования законодательства, особенно в части наличия в документации всех обязательных реквизитов. Система учета МПЗ должна быть организована так, чтобы обеспечивалось своевременное, достоверное и полное отражение материальных ценностей на бухсчетах, была возможность вести надлежащий контроль за их движением.

nalog-nalog.ru

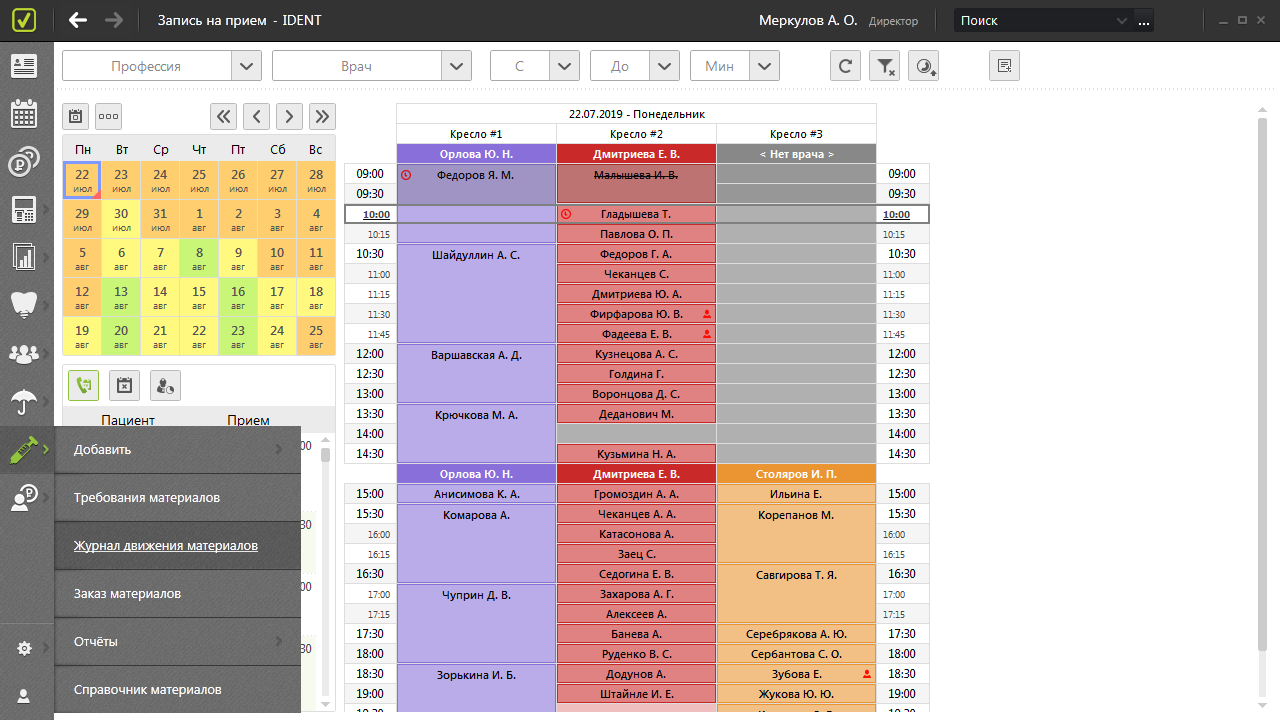

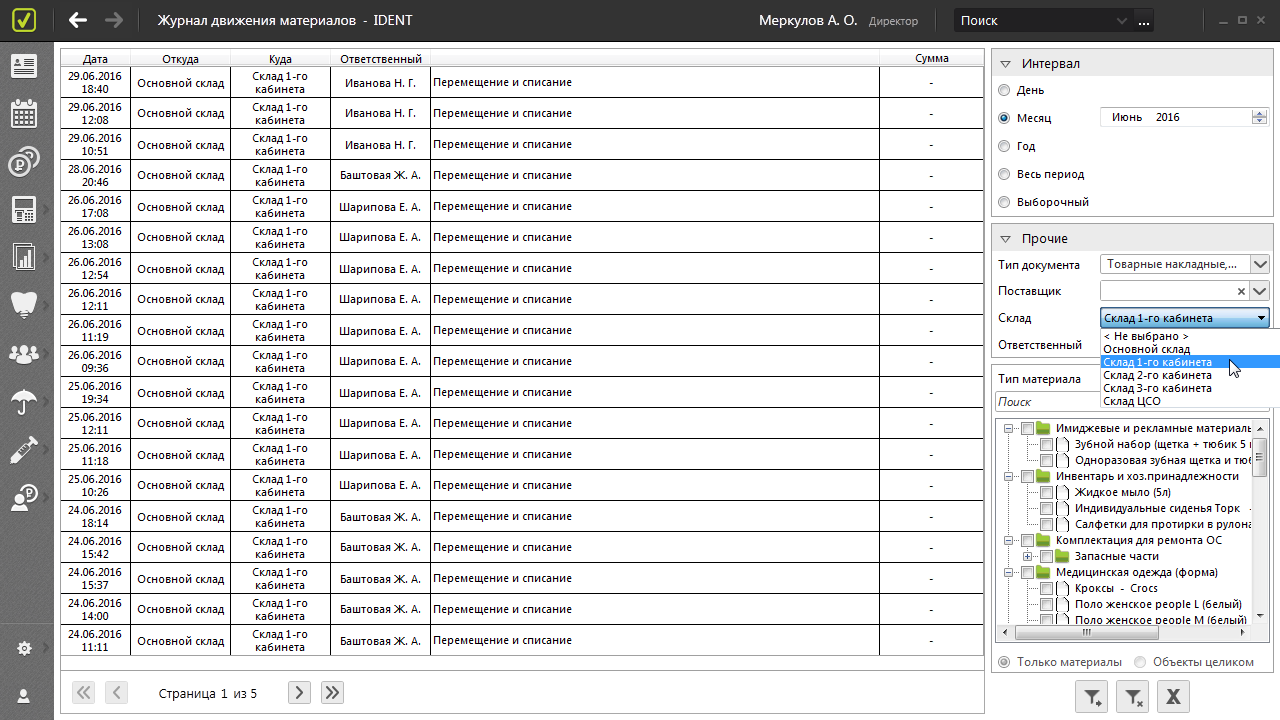

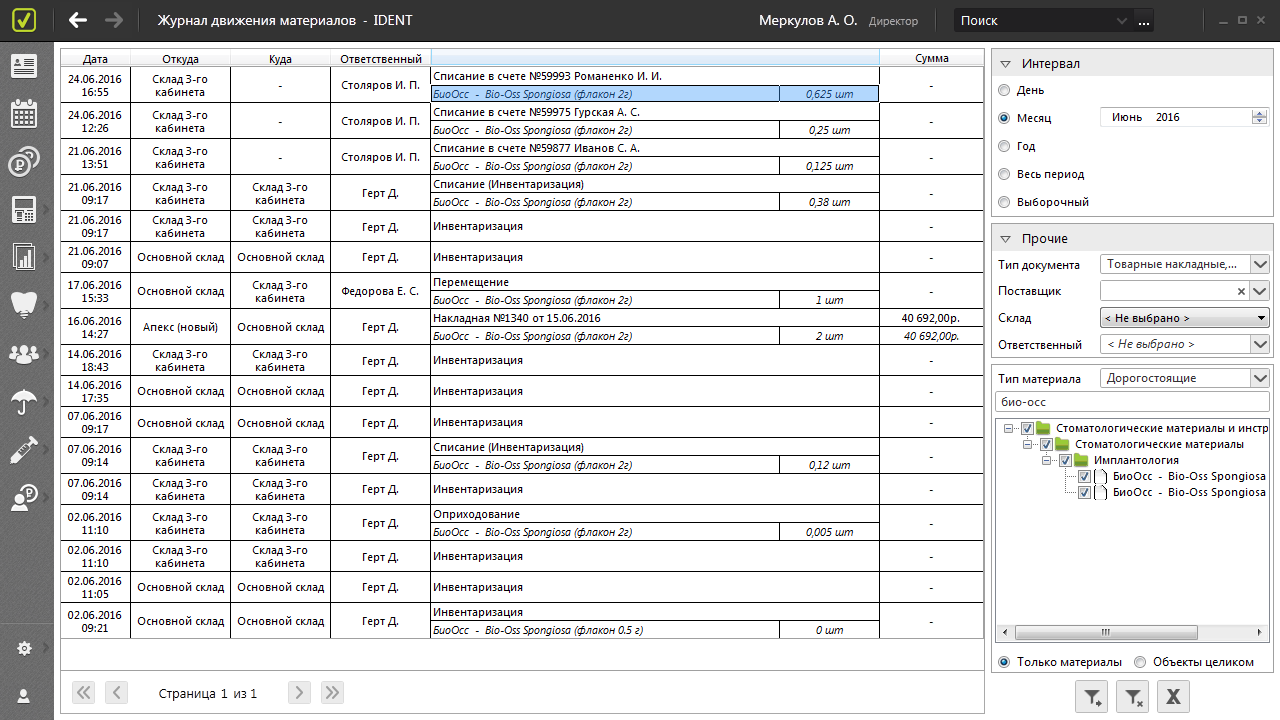

Журнал движения материалов | IDENT

Последнее изменение 08/06/2018 9:17 am MSK

Следить за перемещением материалов от их поступления на склад до списания можно с помощью «Журнала движения материалов». По умолчанию доступ к нему имеет директор и сотрудник, который заходит в программу под ролью «Склад».

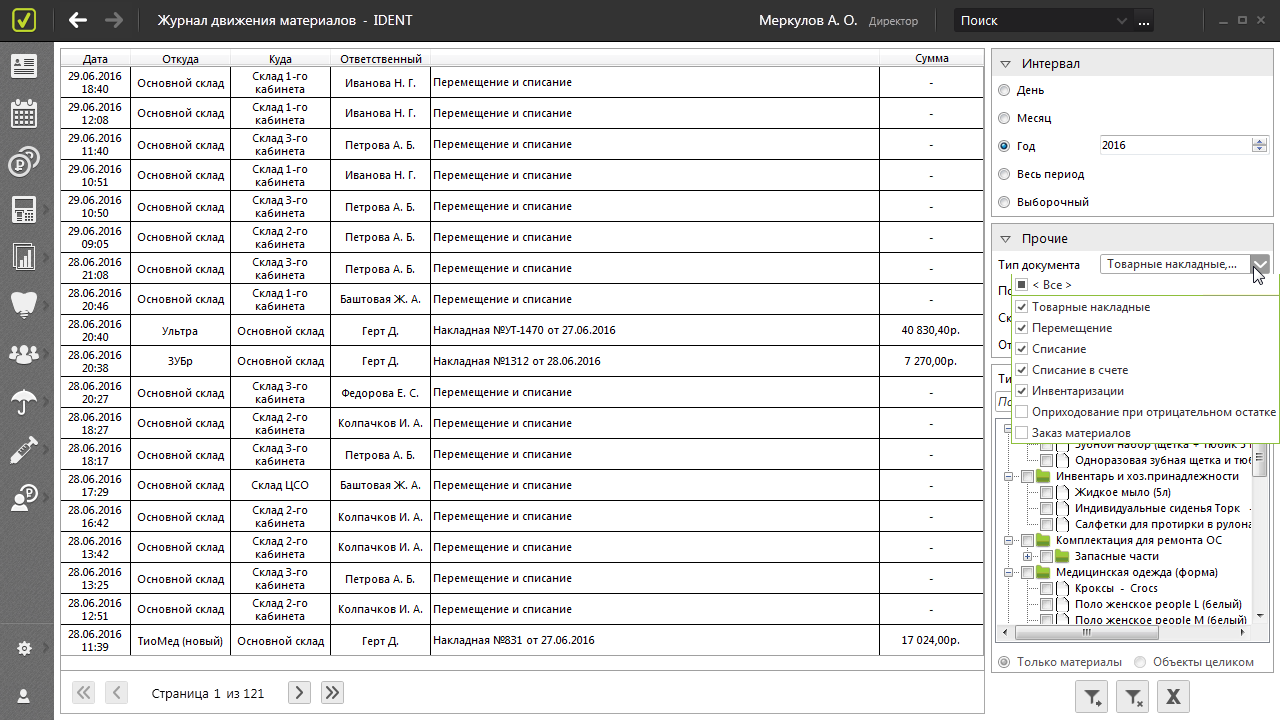

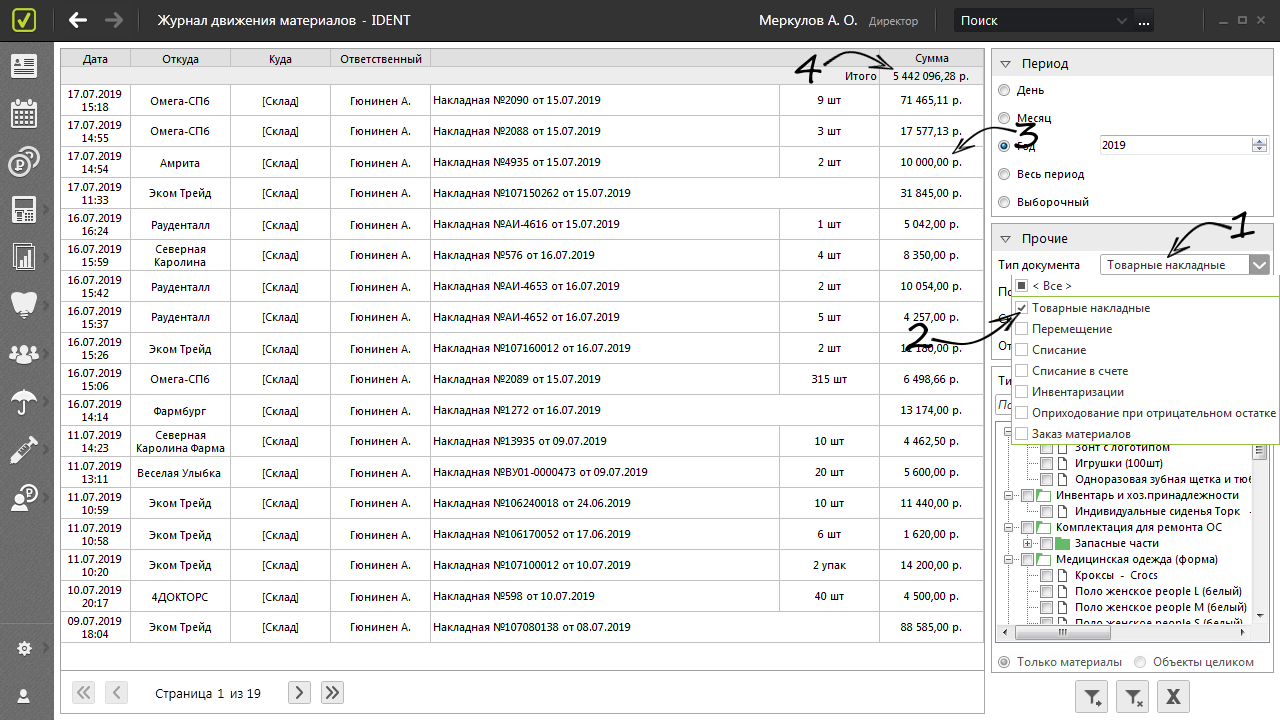

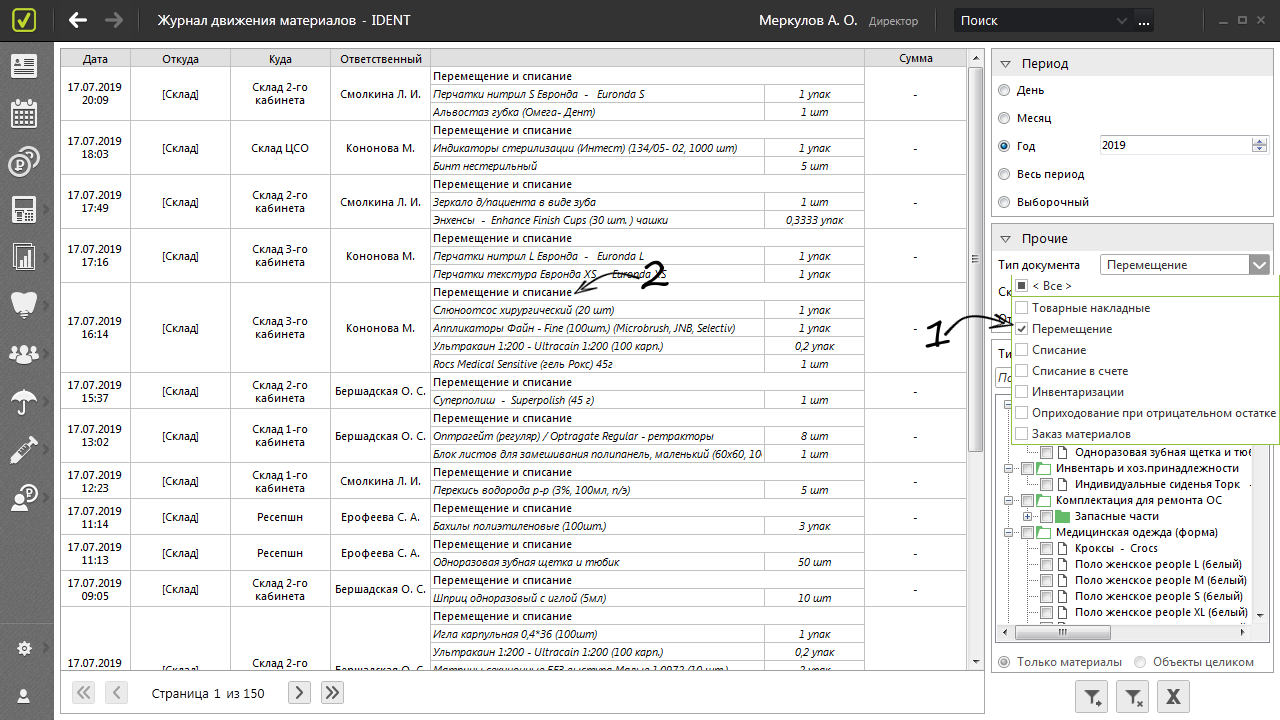

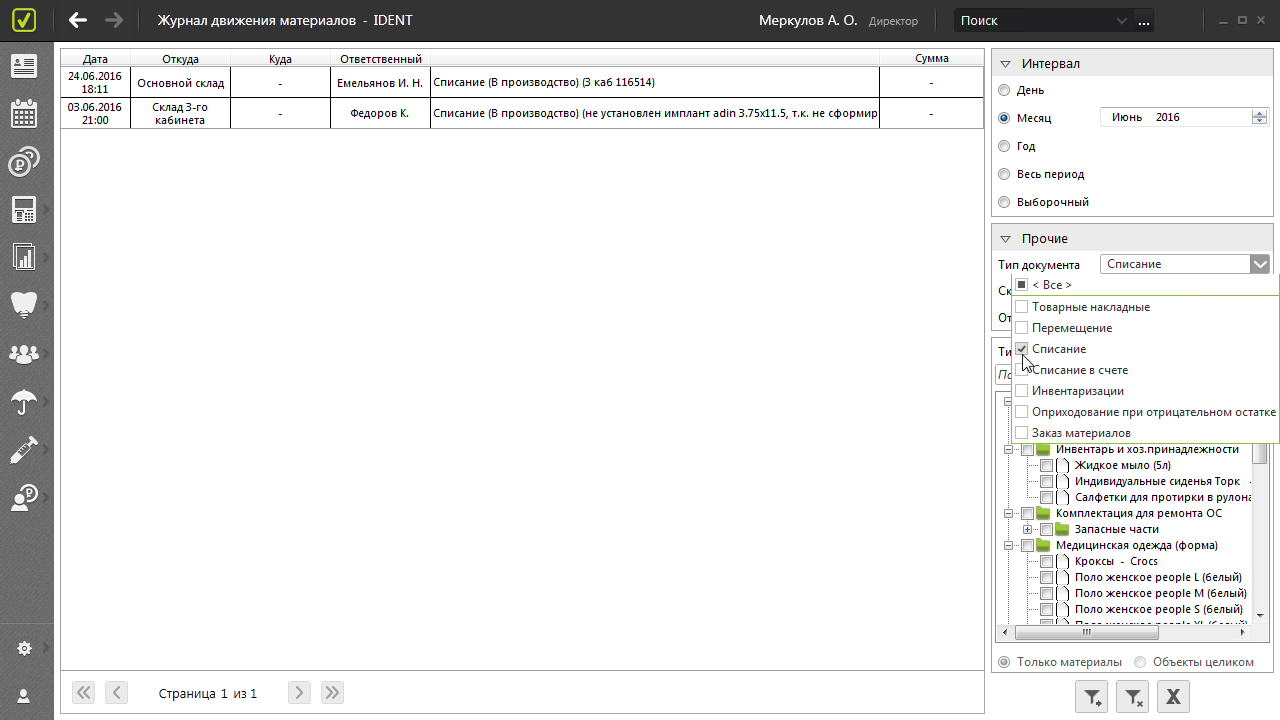

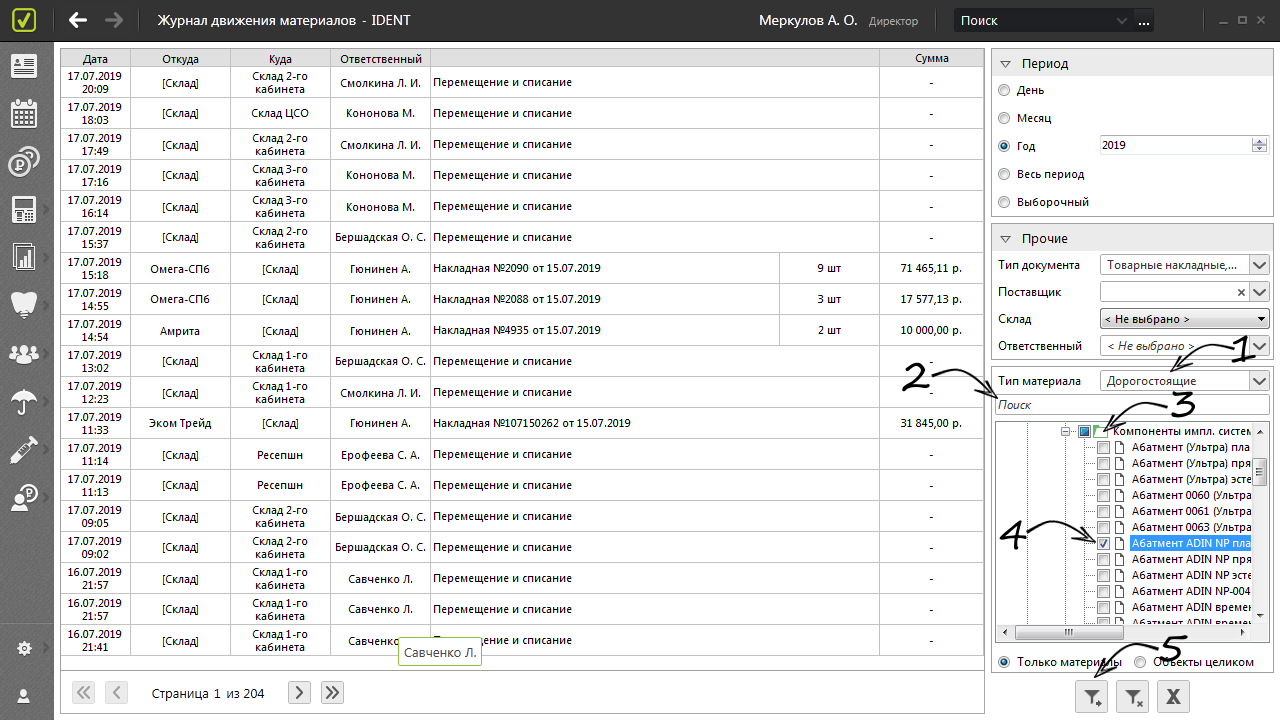

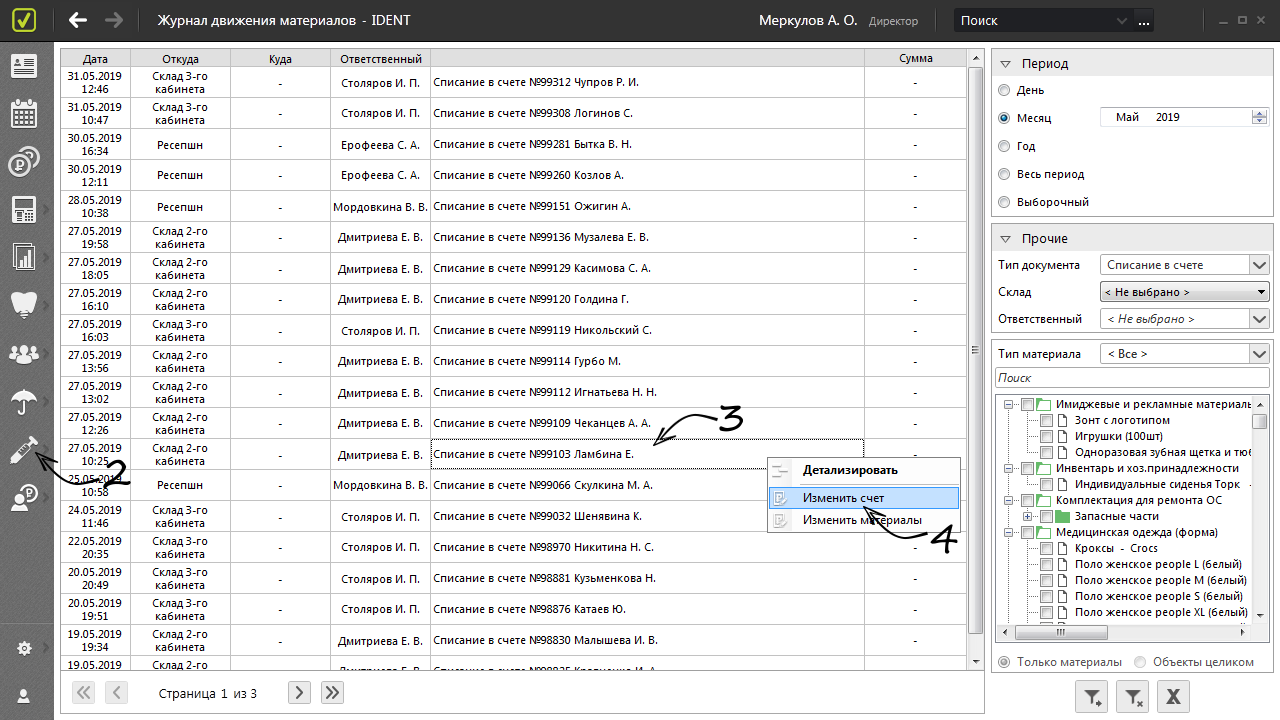

Журнал представляет собой таблицу, содержащую информацию о дате перемещения, месте, откуда пришли и куда направлены материалы, сотруднике, ответственном за перемещение, и типе документов. В случае с накладной, в таблице указана стоимость поступивших материалов. В журнале создано три группы фильтров: «Интервал», «Прочие» и фильтры, связанные непосредственно с материалами.

Фильтр «Интервал» присутствует во многих отчетах в программе, поэтому мы не будем подробно на нем останавливаться.

Группа фильтров «Прочие» соединяет в себе четыре способа отбора некоторой части данных.

- Первый из них — сортировка по Типу документов.

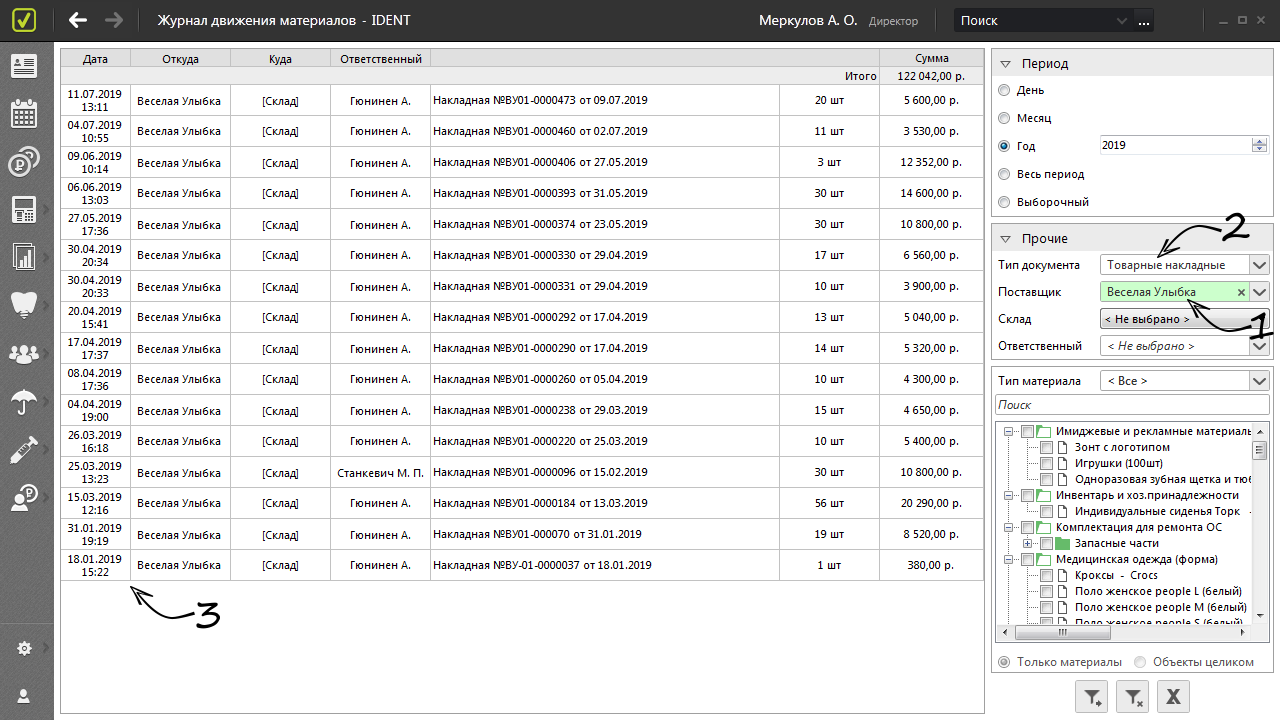

Товарная накладная соответствует оформленному во время приема товара документу. Для накладной указывается ее номер и дата оформления. Отметим, что это единственный документ, для которого актуальна графа «Сумма». Кроме того, если в журнале выбраны только товарные накладные, в нем появляется общий итог. Это может быть полезно при сверке результатов с другими подобными документами.

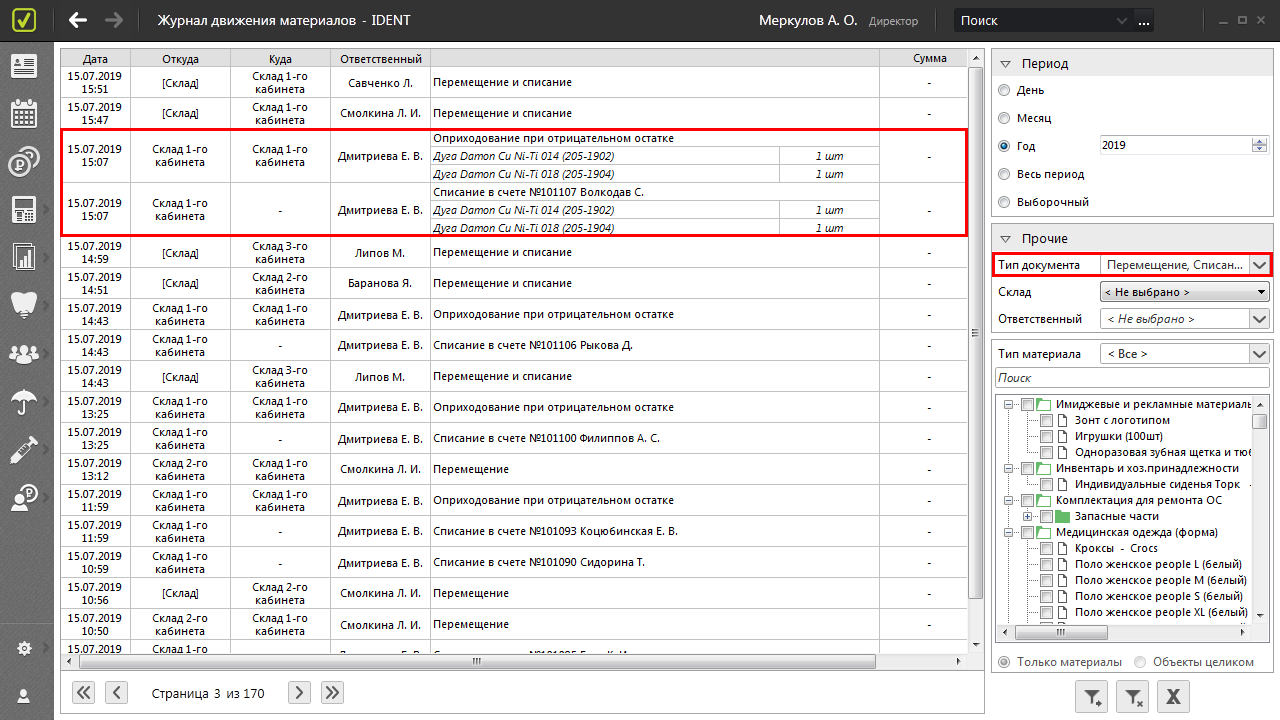

Перемещение, Списание и Инвентаризации — документы, относящиеся к описанным нами ранее действиям.

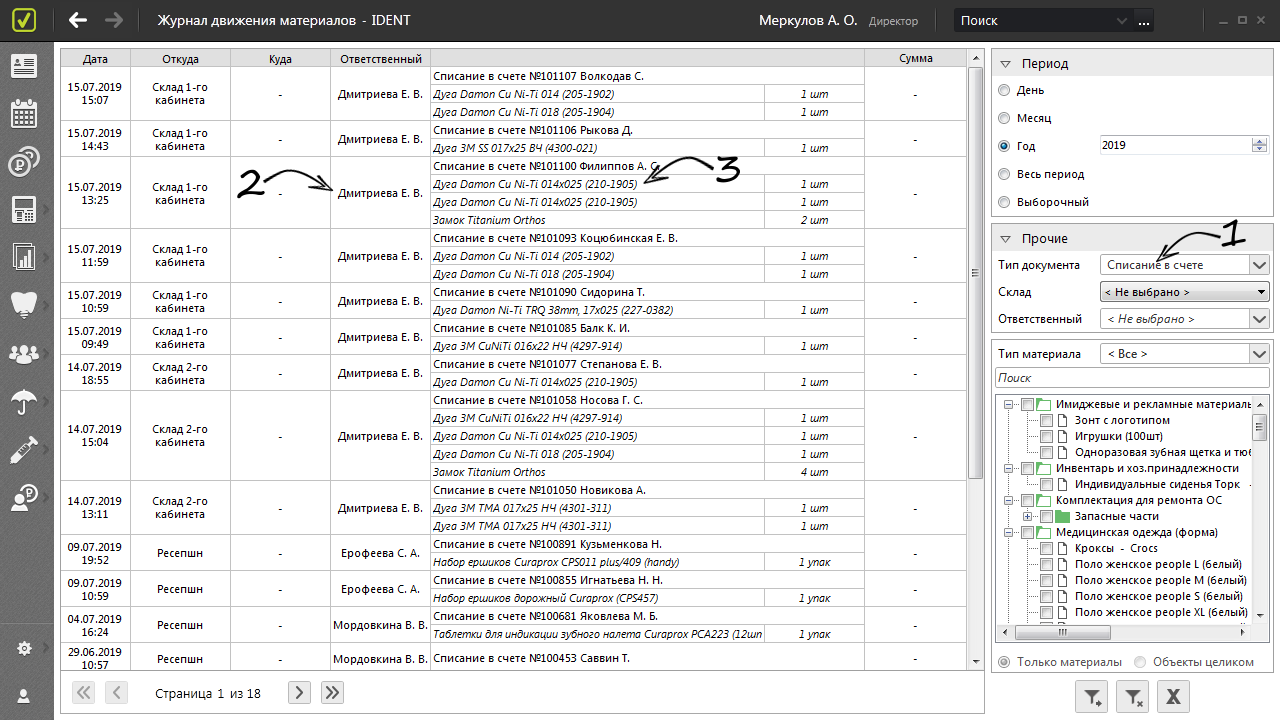

Списание в счете. Под ним подразумевается списание дорогостоящих материалов во время приема пациента. Первые пять типов документов участвуют в отборе данных по умолчанию, то есть нет необходимости каждый раз устанавливать их вручную. Любой из типов можно легко отключить, убрав галочку.

Оприходование при отрицательном остатке позволяет учитывать ситуации, когда списываются материалы, которые еще не учтены на складе. Такое возможно в пяти случаях:

- Материалы уже используются, а накладные на них еще не заведены в программу.

- Возникла путаница с порядком документов о приеме и списании материалов.

- Кто-то из сотрудников принес из дома свои материалы, которые можно учесть при инвентаризации или завести на них накладную, купив их у сотрудника.

- Причиной могут стать завышенные нормы.

- Дешевый материал перенесли обратно на центральный склад.

Другими словами, программа списывает большее количество материалов, чем расходуется на самом деле. Единственным способом исправления этой ситуации может стать исправление ошибок в документах и неточностей в нормах.

Заказ материалов. Этот пункт позволяет отфильтровать документы, связанные с заказом материалов. Сюда попадают зафиксированные заказы. Отметим, что в этом случае в графе «Откуда» будет указано название поставщика.

- Поставщик — второй тип фильтрации. Искать нужного поставщика вручную среди большого списка компаний достаточно сложно. Для того чтобы облегчить поиск, мы рекомендуем начать вводить название поставщика прямо в строчке фильтра. Добавим, что фильтр актуален только для накладных и заказов.

- Склад — этот фильтр выбирает из всего массива документов только относящиеся к движению материалов на определенном складе или складах. Поиск производится по обеим колонкам: «Куда» и «Откуда».

- Ответственный. Фильтр позволяет выбрать одного или нескольких сотрудников, которые отвечали за движение материалов в интересующий вас период времени.

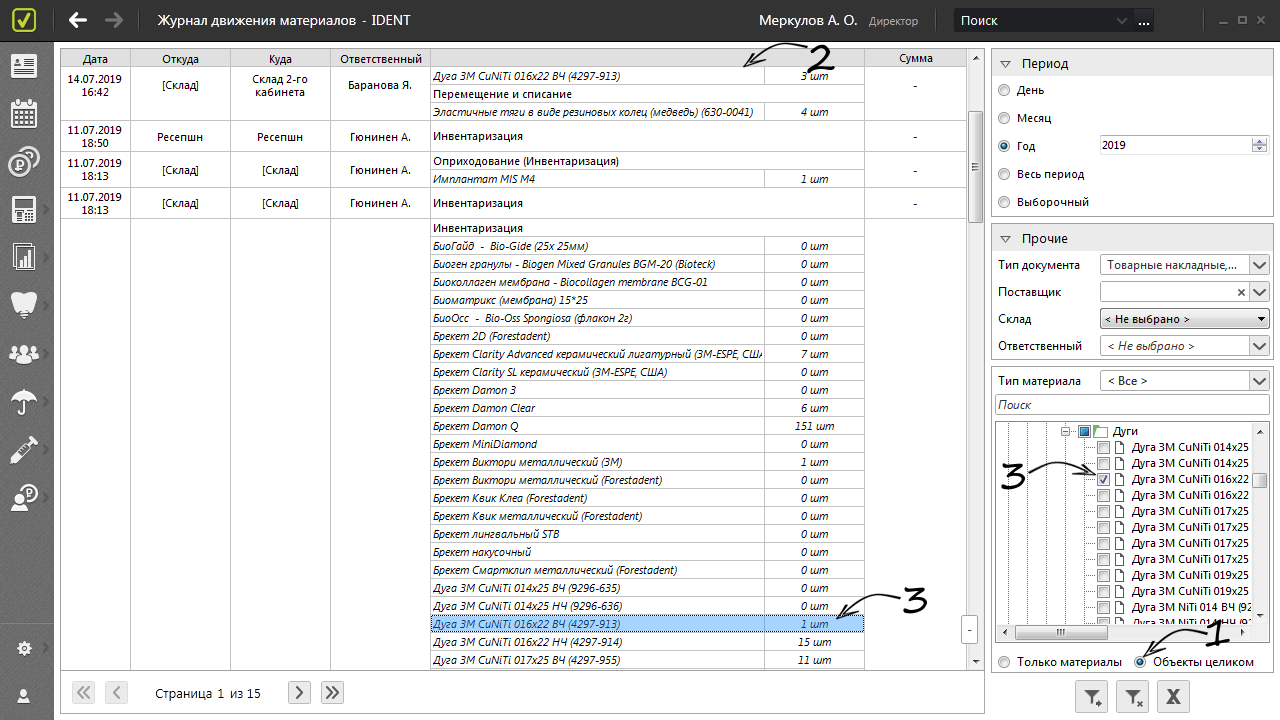

Третья группа фильтров позволяет выделить интересующие вас материалы в отчете по одному из выбранных признаков. Особо отметим, что фильтры, расположенные в этом блоке не действуют в отрыве от дерева материалов.

Тип материала. Этот фильтр позволяет оставить в дереве как все материалы, так и только дешевые или только дорогостоящие.

Дерево материалов и поиск позволяют отсеять информацию по одному или нескольким интересующим вас материалам. Для этого Вы можете воспользоваться одним из трех обычных вариантов поиска: ручным вводом названия, а также поиском внутри папок или с помощью штрихкода. Материалы, за движением которых вы хотите проследить, можно отметить с помощью галочек.

Отметим, что вы можете искать материалы как отдельно, так и вместе с документами, в которых они упоминаются. Для того чтобы найти все документы связанные с тем или иным материалом:

- Выберите интересующий вас материал.

- Отметьте «Объекты целиком».

- Примените фильтр.

Подобным образом можно узнать и все действия, которые происходили с конкретным материалом, но без учета документов. Единственное отличие заключается в выборе фильтра «Только материалы» в правом нижнем углу.

Таким образом, с помощью «Журнала движения материалов» вы можете следить за правильностью и активностью перемещения материалов в клинике.

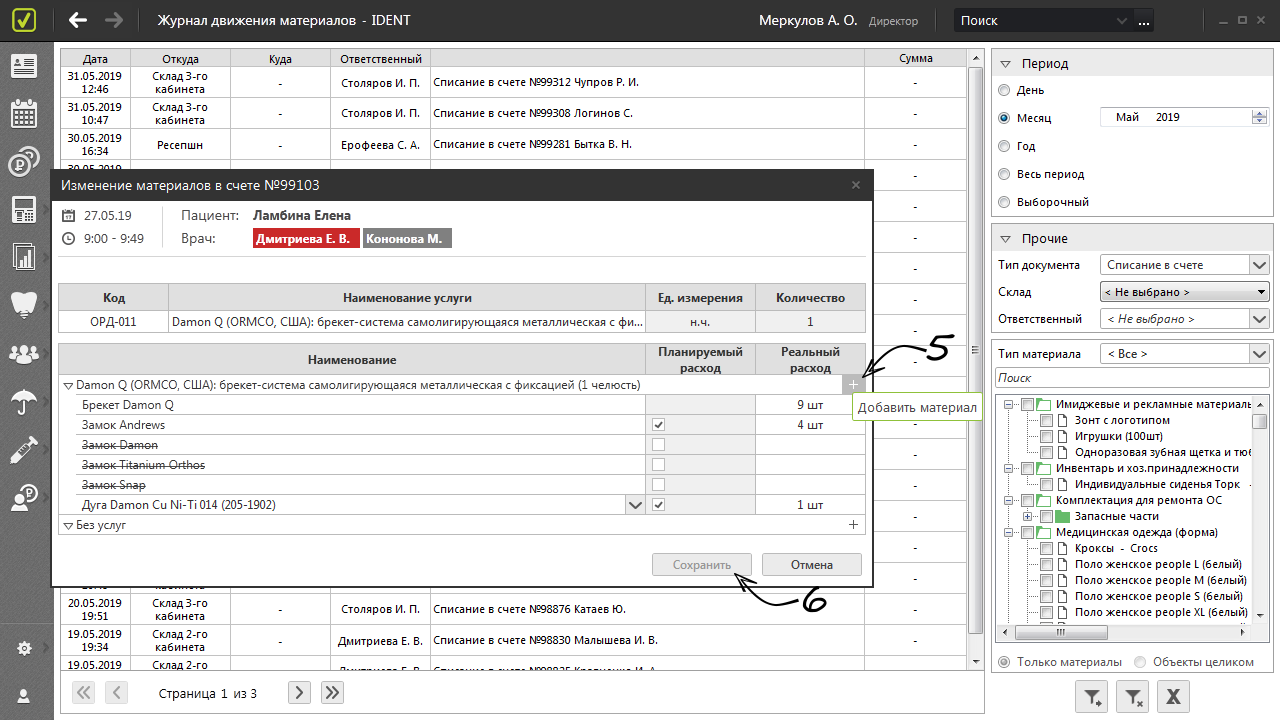

Изменение материалов и счетов

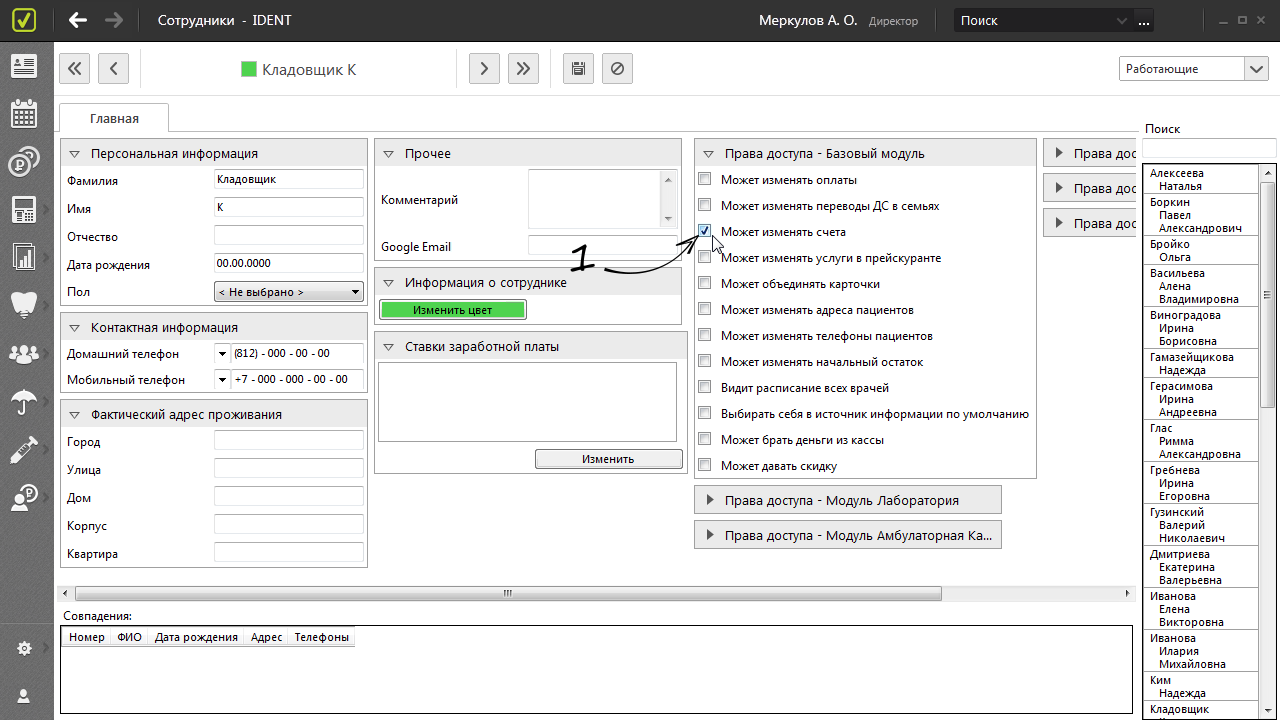

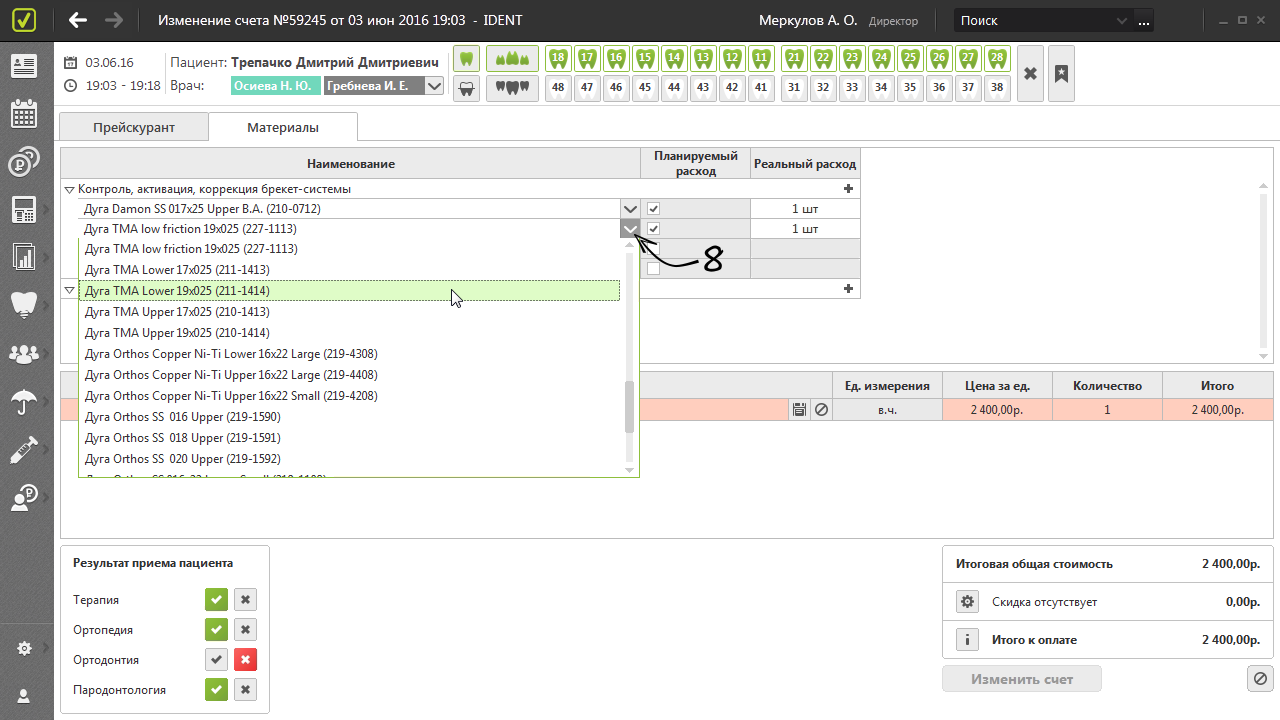

Иногда при проверке движения материалов может быть выявлена ошибка, связанная с неточностью учета расхода материала в ходе приема пациента. Врач может забыть указать материал или отметить не то количество, которое израсходовал на самом деле. В этом случае вы можете изменить материал в счете или его количество. Для этого:

- Убедитесь, что у вас есть право доступа «Может изменять материалы в счете».

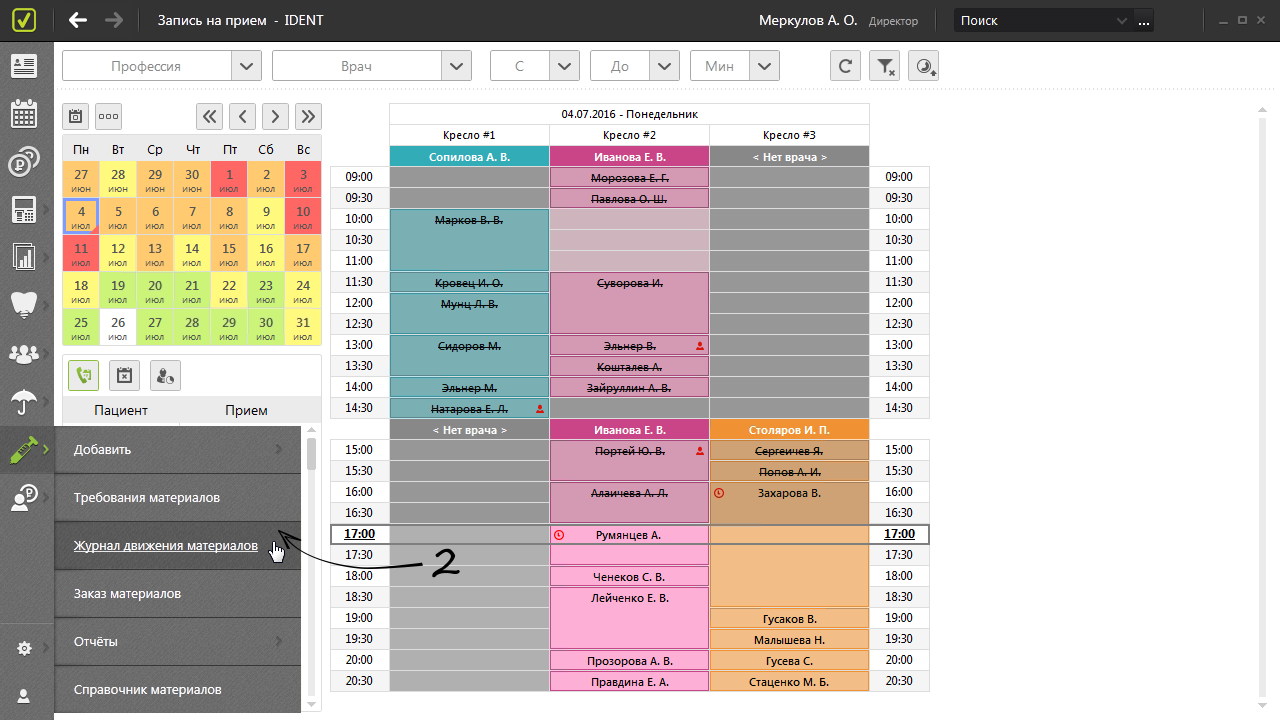

- Перейдите в «Материалы» → «Журнал движения материалов».

- Щелкните правой кнопкой мыши по строке с интересующим вас случаем списания в счете.

- В открывшемся меню выберите пункт «Изменить материалы» и щелкните по нему левой кнопкой мыши.

- В окне «Изменение материалов в счете» внесите необходимые данные.

- Сохраните изменения.

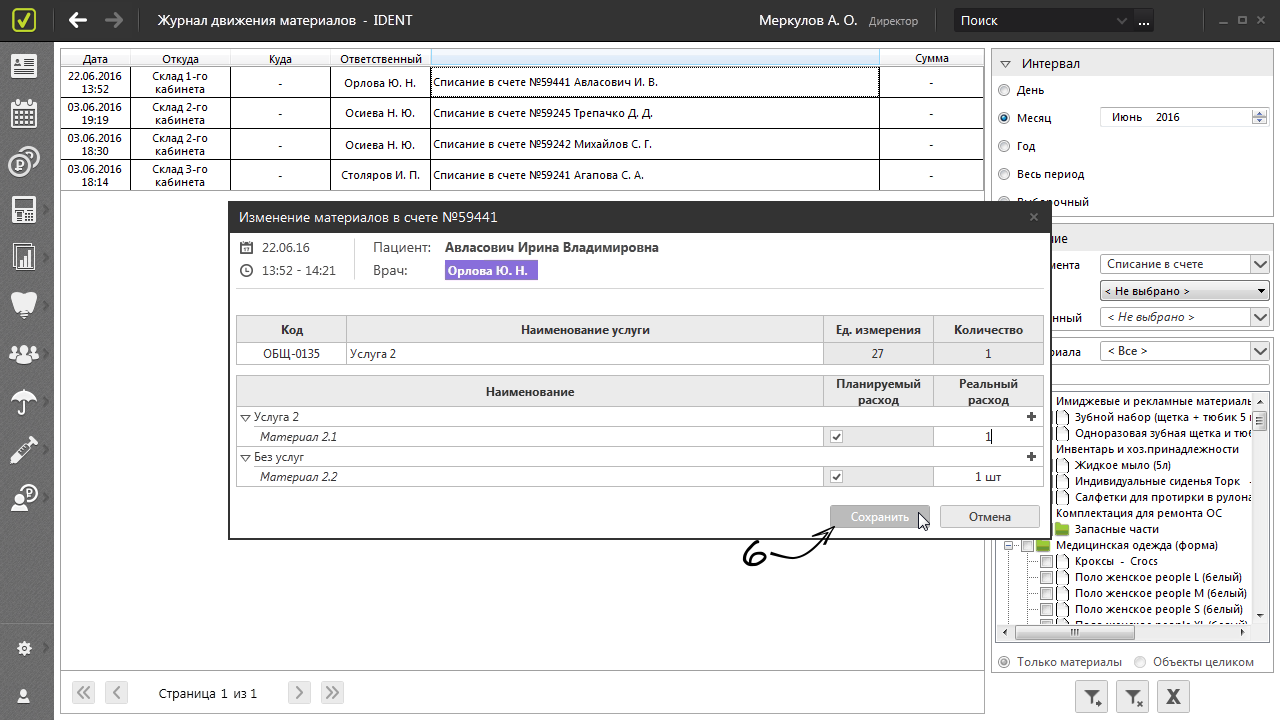

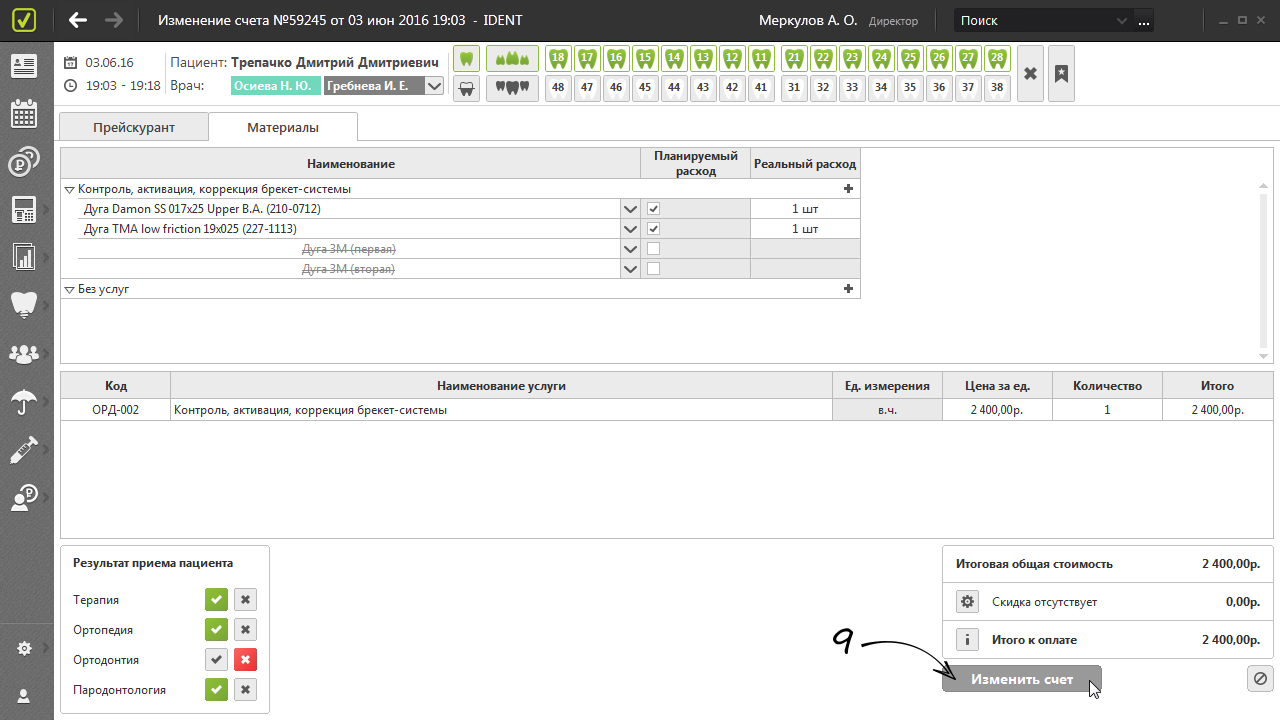

Этот способ позволяет менять только информацию об использованных во время приема материалах. Если вам требуются более серьезные изменения счета:

- Убедитесь, что у вас есть право доступа «Может изменять счета» из «Базового модуля».

- Перейдите во вкладку «Материалы» → «Журнал движения материалов».

- Щелкните правой кнопкой мыши по строке с интересующим вас случаем списания в счете.

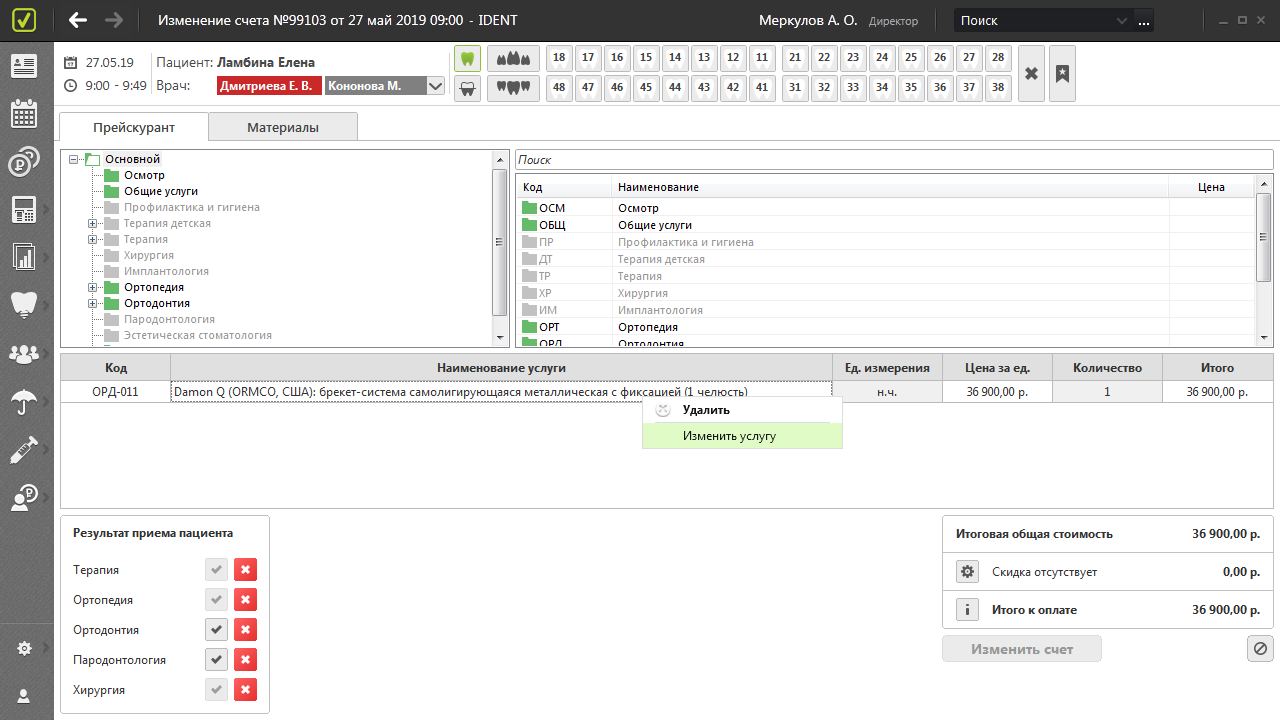

- В открывшемся меню выберите пункт «Изменить счет» и щелкните по нему левой кнопкой мыши.

- Выберите услугу, которую планируете изменить и щелкните по ней правой кнопкой мыши.

- В открывшемся контекстном меню выберите либо пункт «Удалить», либо «Изменить услугу». После удаления услуги вам останется только сохранить счет. О дальнейшем порядке действий в случае изменения счета читайте ниже.

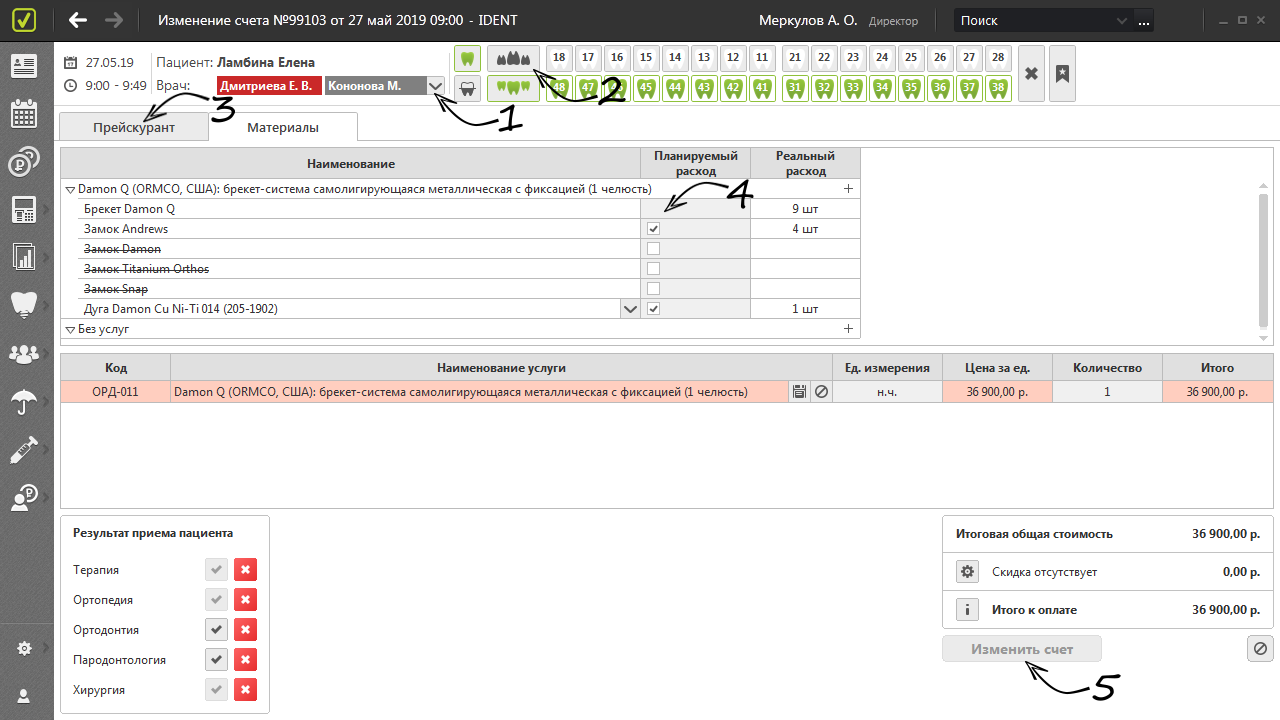

- Внесите все необходимые поправки в счет. Изменения могут быть связаны с набором услуг и материалов, лечением по гарантии, участием того или иного ассистента, выбором зуба или зубов, которые лечил врач. Нажмите кнопку «Применить».

- В случае необходимости, поменяйте список использованных при приеме материалов.

- Измените счет.

help.dent-it.ru

Карточка учета материалов (форма М-17)

Обновление: 6 июня 2017 г.

Каждая организация должна вести учет движения материальных ценностей организации и их местонахождения. Данной цели служит карточка учета материалов (форма М-17).

Общие положения

Рассматриваемая форма утверждена Госкомстатом РФ в Постановлении от 30.10.1997 N 71а, однако с января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не является обязательным для применения. Организация вправе разработать собственный бланк, но при этом в нем обязательно должны содержаться реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Скачать унифицированную форму М-17

Отдельные положения по карточкам учета материалов содержатся в Методических указаниях по бухучету материально-производственных запасов, утв. Минфином России (Приказ от 28.12.2001 N 119н).

В карточках ведется учет материальных запасов на складах организации и ее структурных подразделений. Учет осуществляется по отличительным признакам матценностей — наименованию, артикулу, марке, сорту, размеру и др.

Посредством записи в карточках может осуществляться отпуск со складов материалов на производство. В таком случае другие документы не оформляются. Выписывается один экземпляр лимитно-заборной карты, который остается у получателя материалов. Последний расписывается в получении в карточке учета, а лицо, выдающее матценности, — в лимитно-заборной карте. Установленный лимит отпуска может быть указан в карточке. В этой ситуации карточка учета выполняет также роль первичного учетного документа.

Карточки учета используются при проверке соответствия фактического наличия материалов данным бухучета. Бухгалтер сверяет с первичными учетными документами, полученными от материально ответственных лиц, каждую запись в карточке и проверяет, правильно ли выведены остатки.

Порядок ведения карточек учета материалов

Карточки заводятся на год службой снабжения. В документе указываются данные о складе, наименование матценностей, их отличительные признаки (артикул, марка, сорт, размер), номенклатурный номер, единицы измерения, учетная цена и другие реквизиты.

Каждому номенклатурному номеру полагается отдельная карточка.

Бухгалтерия осуществляет регистрацию карточек в специальном реестре. Документы нумеруются, визируются бухгалтером, а затем выдаются заведующему складом, о чем тот расписывается в реестре. Заведующий складом заносит в карточку информацию о местах хранения матценностей (стеллаж, полка, ячейка и т.п.).

Учет движения матценностей на складе (приход, расход и остаток) осуществляется материально ответственным лицом (заведующим складом). Если имеются разрешение главбуха и согласие материально ответственного лица, данная обязанность может быть возложена на оператора.

После того, как карточка полностью заполняется, заводятся второй и последующие листы. Все листы нумеруются и скрепляются. Последующие листы должны быть завизированы бухгалтером при очередной проверке карточки.

Записи в карточках делаются на основании надлежаще оформленных и исполненных:

- приходных ордеров;

- требований;

- накладных;

- товарно-транспортных накладных и др.

Завскладом указывает в карточке:

- дату совершения операции;

- реквизиты документа — основания совершения операции;

- краткое описание операции.

Каждая операция фиксируется отдельно. Если в один день совершено несколько одинаковых операций, делается одна запись, указывается количество операций и перечисляются реквизиты всех документов.

Записи в карточках делаются непосредственно в день совершения операций. Завскладом ежедневно устанавливает остатки.

По окончании месяца в карточках указываются итоги по приходу и расходу, а также остаток.

В конце календарного года в карточках указываются остатки на 1 января, которые переносятся в новые карточки на следующий год. Карточки прошедшего года закрываются, подшиваются и сдаются в архив.

Помимо карточек, учет материалов может вестись посредством книг складского учета и месячных материальных отчетов (при малых оборотах).

glavkniga.ru

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЗАПАСОВ В БЮДЖЕТНОМ УЧЕТЕ

Статья опубликована в рамках:

Выходные данные сборника:

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ ЗАПАСОВ В БЮДЖЕТНОМ УЧЕТЕ

Терегулова Алина Забировна

магистрант кафедры Бухгалтерский учет, аудит и статистика Уфимский филиал Финансового университета при Правительстве РФ, Республика Башкортостан, г. Уфа

E-mail: [email protected]

Шашкова Татьяна Николаевна

канд. экон. наук, доцент кафедры Бухгалтерский учет, аудит и статистика

Уфимский филиал Финансового университета при Правительстве, РФ, Республика Башкортостан, г. Уфа

E-mail:

DOCUMENTARY REGISTRATION MOVEMENTS INVENTORIES IN BUDGETARY ACCOUNTING

Alina Teregulova

postgraduate Chair of Accounting, Auditing and Statistics Ufa branch of the Financial University under the Government of the Russian Federation, Ufa

Tatyana Shashkova

candidate of economic sciences, associate professor Chair of Accounting, Auditing and Statistics Ufa branch of the Financial University under the Government of the Russian Federation, Ufa

АННОТАЦИЯ

Рассматриваются основные вопросы документального оформления движения материальных запасов в бюджетном учете, определен перечень первичных документов, регистров учета.

ABSTRACT

The main issues documentary registration the movement of inventory accounting in the budget, defines the list primary documents, accounting registers used in accounting for inventories.

Ключевые слова: материальные запасы; документальное оформление; контроль; график документооборота; бюджетный учет.

Keywords: inventories; documentation; control; schedule of documents circulation; budgetary accounting.

Материальные запасы являются важным фактором обеспечения деятельности государственных учреждений, что обуславливает необходимость оперативной, полной информации об их наличии и движении для определения реальной потребности. Поскольку бухгалтерский учет предполагает документальное оформление всех фактов хозяйственной деятельности, то вопросы документирования такого элемента активов как материальные запасы достаточно актуальны.

С принятием нового Закона о бухгалтерском учете 402-ФЗ от 06.12.2011 г. экономическим субъектам была предоставлена возможность самостоятельно разрабатывать формы первичных учетных документов, содержащие перечень обязательных реквизитов [3]. Однако для государственных организаций остается обязательным соблюдение требований бюджетного законодательства в части документирования хозяйственной деятельности.

Операции с материальными запасами отражаются на основании первичных документов: по формам, утвержденным приказом Минфина РФ от 15.10.2010 № 173н [2], составленных по формам, разработанным самим учреждением, оформляемых контрагентами учреждения. В таблице 1 представлены основные первичные документы по видам движения материальных запасов [4].

Таблица 1.

Основные первичные документы по учету материальных запасов

| Наименование документа | Виды материальных запасов | Кто оформляет | Комментарии |

| 1 | 2 | 3 | 4 |

| 1) Поступление материальных запасов | |||

| Товарно-сопроводительные документы | Все виды материальных запасов | Контрагенты (поставщики) | Включают: накладная (ф.ТОРГ-12), товарно-транспортная накладная (ф.1-Т), транспортная накладная, товарный чек, Акт о приеме-передаче, Извещение |

| Документы, подтверждающие получение материальных запасов | |||

| Акт о приемке материалов (ф.0315004) | Профильная комиссия учреждения с участием материально ответственного лица и представителя поставщика | Составляется при: выявленном расхождений фактического наличия с данными документов, при принятии к учету материалов от ликвидации (разбора, утилизации), проведения демонтажных и ремонтных работ по объектам основных средств | |

| Требование- накладная (ф.0315006) | Принятие к учету: материальных запасов по фактической стоимости, сформированной при их приобретении, изготовлении, готовой продукции | Материально ответственное лицо подразделения, сдающего материальные ценности Передающая сторона | Форма документа, Указания по его применению и заполнению утверждены постановлением Госкомстата России от 30.10.97 № 71а |

| Справка (ф.0504833) | Материальные запасы — предметы лизинга | Бухгалтерия | Принятие к учету материальных запасов по фактической стоимости, сформированной при их приобретении по договору лизинга |

| 2) Внутреннее перемещение (изменение ответственных лиц) | |||

| Требование-накладная (ф.0315006) | Любые виды материальных запасов | Материально ответственное лицо структурного подразделения, сдающего материальные ценности

Бухгалтерия |

|

| Меню-требование на выдачу продуктов питания (ф.0504202) | Продукты питания |

| |

| Ведомость на выдачу кормов и фуража (ф.0504203) | Корма и фураж для кормления рабочего скота и других животных |

| |

| Ведомость выдачи материальных ценностей на нужды учреждения (ф.0504210) | Материальные ценности для хозяйственных, научных и учебных целей |

| |

| 3) Выбытие материальных запасов | |||

| Меню-требование на выдачу продуктов питания (ф.0504202) | Продукты питания | Материально ответственное лицо подразделения, сдающего материальные ценности

Бухгалтерия | Составляется ежедневно, согласно нормам раскладки продуктов питания и численности довольствующихся лиц |

| Ведомость на выдачу кормов и фуража (ф.0504203) | Корма и фураж для рабочего скота и других животных |

| |

| Ведомость выдачи материальных ценностей на нужды учреждения (ф.0504210) | Материальные ценности для хозяйственных, научных и учебных целей |

| |

| Требование-накладная (ф.0315006) | Любые виды материальных запасов | Оформляется и при реализации готовой продукции | |

| Путевой лист (0340002, 0345001, 0345002, 0345004,0345005,0345007) | Все виды топлива |

| |

| Накладная на отпуск материалов на сторону (ф.0315007) | Реализуемые: готовая продукция, товары, иные материальные запасы

Материальные запасы, передаваемые учреждением безвозмездно | Форма утверждена постановлением Госкомстата России от 30.10.1997 № 71а | |

| Товарно-сопроводительные документы |

| Безвозмездная передача материальных запасов дополнительно оформляется Извещением (ф.0504805) | |

| Документы, подтверждающие реализацию (отгрузку, передачу) учреждением материальных запасов | |||

| Акт о списании материальных запасов (ф.0504230) | Все виды материалов (за исключением мягкого, хозяйственного инвентаря, посуды) | Комиссия учреждения | Для оформлении списания материальных запасов: израсходованных (на основании документов, утвержденных руководителем учреждения), пришедших в негодность по физическому износу, выбывших по недостаче, хищению, потерям при стихийных бедствиях, иных действиях. Списание посуды по данным Книги регистрации боя посуды (ф.0504044) |

| Акт о списании мягкого и хозяйственного инвентаря (ф.0504143) | Мягкий инвентарь, хозяйственный инвентарь, посуда | ||

Первичные документы после обработки должны быть отмечены, для того чтобы не допустить повторное проведение, например, может быть указана бухгалтерская проводка, дата записи.

Если учреждение самостоятельно разработало формы первичных документов, их перечень необходимо утвердить учетной политикой или приказом руководителя. Это допустимо для тех хозяйственных операций, по которым не предусмотрены типовые формы.

Аналитический учет материалов ведется на основании первичных учетных документов в регистрах учета, бухгалтерией и материально ответственными лицами (таблица 2) [5].

При этом аналитический учет готовой продукции и товаров, переданных на реализацию, ведется обособленно.

Таблица 2.

Регистры аналитического бухгалтерского учета для учета материальных запасов

| Наименование регистра | Объекты материальных запасов | Примечание |

| 1 | 2 | 3 |

| 1) Формирует и ведет бухгалтерия учреждения | ||

| Карточка количественно-суммового учета материальных ценностей (ф.0504041) | Все виды материальных запасов (кроме продуктов питания, молодняка и животных на откорме) | Записи осуществляются на основании документов оформленных контрагентами, приложенных к Журналам операций (ф.0504071) |

| Накопительная ведомость по приходу продуктов питания (ф.0504037) | Продукты питания | Записи на основании первичных (сводных) учетных документов в количественном и стоимостном выражении |

| Накопительная ведомость по расходу продуктов питания (ф.050438) | На основании Меню-требований (ф.0504202), других документов, прилагаемых к Накопительной ведомости (ф.0504038). Итоговые данные помесячно отражаются в Журнале операций по выбытию и перемещению нефинансовых активов (ф.0504071) | |

| Оборотная ведомость по нефинансовым активам (ф.0504035) | По всем материальным запасам | Формируется для обобщения информации о наличии, стоимости продуктов питания, контроля соответствия учетных данных по материальным запасам, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета и данным Главной книги (ф.0504072) |

| Книга учета животных (ф.050439) | Молодняк и животные на откорме | Учет обеспечивает информацией о движении, количестве, иных сведениях о животных |

| 2)Формируют и ведут материально ответственные лица | ||

| Книга учета материальных ценностей (ф.0504042) | Все виды материальных запасов | Учет в местах хранения материальных ценностей Контролируют ответственные лица |

| Карточка учета материальных ценностей (ф.0504043) | Ведется при ограниченном объеме наименований материальных запасов | |

| Книга регистрации боя посуды (ф.0504044) | Разбитая посуда | Контролируется Комиссией по поступлению и выбытию активов |

В бухгалтерии синтетический учет операций по материальным запасам производится в Журналах операций на основании первичных учетных документов, таблица 3 [1].

Таблица 3.

Регистры синтетического учета материальных запасов

| Наименование регистра | Операции учета | Примечание |

| 1 | 2 | 3 |

| 1) формирует и ведет бухгалтерия | ||

| Журнал операций по выбытию и перемещению нефинансовых активов (ф.0504071) | Операции с материальными запасами по: выбытию, перемещению, принятию к учету в сумме фактических вложений, увеличение фактической (балансовой) стоимости на сумму фактических затрат | Данные оборотов по счетам по истечении месяца заносятся в Главную книгу (ф.0504072) |

| Журнал операций расчетов с поставщиками и подрядчиками (ф.0504071) | Поступление материальных запасов по фактической стоимости их приобретения (изготовления) | |

| Журнал операций расчетов с подотчетными лицами (ф.0504071) | ||

| Журнал по прочим операциям (ф.0504071) | Операции, которые не отражаются в вышеуказанных журналах | |

Таким образом, поступление материалов отражается в синтетическом учете в четырех Журналах операций, в соответствии с характером операции и приобретения.

В отличие от первичных документов, формы регистров являются унифицированными для учреждений всех уровней. Регистры учета при наличии возможностей могут формироваться в электронном виде с применением электронной цифровой подписи, однако отдельные из них рекомендуется также формировать и на бумажных носителях для хранения информации.

Хранение документов по учету материальных запасов осуществляется в соответствии с требованиями нормативных документов и составляет не менее 5 лет. При этом, должна быть обеспечена защита документации от несанкционированного исправления.

Необходимо отметить, что движение документации в учреждении должно регламентироваться графиком документооборота, который позволяет оптимизировать учетную работу и контрольные мероприятия в организации. График документооборота содержит: перечень работ с документами по подразделениям, сведения об исполнителях, сроках выполнения. График документооборота включается в состав учетной политики учреждения в качестве приложения, либо может быть утвержден отдельным приказом. Работники учреждения, задействованные в документообороте, получают выписку из документооборота с указанием документов, сроков предоставления, отделов-получателей. Контроль за исполнением графика руководитель может оставить за собой, возложить на службу внутреннего контроля или отдельных должностных лиц организации. Грамотно составленный график документооборота, при его соблюдении, обеспечивает качественный уровень работы бухгалтерской службы во взаимодействии с подразделениями учреждения, реализацию задач материального учета, в том числе и в области внутреннего контроля.

Документирование фактов хозяйственной жизни по установленным формам первичных документов, ведение регистров с набором обязательных реквизитов является важным условием надлежащего бюджетного учета материальных запасов в процессе осуществления государственными учреждениями своей деятельности.

Список литературы:

1.Бухгалтерский учет в государственных и муниципальных учреждениях/Под ред. Г.Ю. Касьяновой (2-е изд., перераб. и доп.). М.: АБАК, 2013. — 928 с.

2.Приказ Минфина России от 15.10.2010 № 173н «Об утверждении форм первичных документов и регистров бухгалтерского учета, применяемых государственными учреждениями и Методических указаний по их применению».

3.Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

4.Энциклопедия решений. Первичные документы по учету материальных запасов, применяемые в госучреждении [Электронный ресурс]: Доступ из справ.-правовой системы Гарант.

5.Энциклопедия решений. Регистры бухгалтерского учета, применяемые в госучреждении для учета материальных запасов [Электронный ресурс]: Доступ из справ.-правовой системы Гарант.

sibac.info