Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Новые кассовые аппараты в 2018 году: последние новости. Кассовый журнал с 2017 года

Умные кассы отменят документацию первичного учета

Минфин России разрешил торгующим организациям и индивидуальным предпринимателям, которые применяют кассовую технику нового поколения, отказаться от некоторых форм первичной документации по учету торговых операций. Перечень документов, которые можно больше не использовать, чиновники привели в письме.

Минфин России письмом от 16 сентября 2016 г. № 03-01-15/54413 "О применении постановления Госкомстата России от 25 декабря 1998 г. № 132" ответил на обращение Федеральной налоговой службы России о применении форм документов первичного учета кассовых операций в торговле, в случае перехода организации или ИП на новые кассовые аппараты, передающие информацию в режиме онлайн. Чиновники считают, что в этой ситуации бумажные формы учета кассовых операций налогоплательщику не нужны.ККТ против учетных документов на бумаге

- Журнал кассира-операциониста (форма КМ-4),

- Справка-отчет кассира-операциониста (форма КМ-6).

- Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ (форма КМ-1).

- Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию (форма КМ-2).

- Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма КМ-3).

- Сведения о показаниях счетчиков ККМ и выручке организации (форма КМ-7),

- другие учетные формы.

Если торгующая организация начала использовать в работе кассовую технику нового образца, которая будет онлайн-режиме передавать сведения о выручке через оператора фискальных данных непосредственно в ФНС России, она может больше не вести вышеперечисленные документы. В Минфине считают, что в этом больше нет необходимости, поскольку все данные не только сохраняются в памяти ККТ, но и могут быть в любой момент распечатаны.

Кроме того, чиновники разъяснили, что постановление Госкомстата России от 25 декабря 1998 г. № 132 не является нормативным правовым актом, принятым в соответствии с Федеральным законом от 22.05.2003 г. № 54-ФЗ. Поэтому, этот документ сам по себе не устанавливает никаких требований, не регулирует порядок применения ККТ и не подлежит обязательному применению. Исходя из этих разъяснений, приведенные в постановлении учетные формы могут не использовать и все прочие торговые точки, еще не оснащенные "умными кассами".Минфин России также напомнил, что окончательный переход на кассовую технику нового поколения должен быть осуществлен до 1 февраля 2017 года. С этой даты

ФНС перестанет регистрировать новые и перерегистрировать старые ККТ, которые не обеспечивают передачу электронной информации оператору фискальных данных по каждому кассовому чеку или бланку строгой отчетности, содержащим фискальные признаки. С 1 июля 2018 года обязанность применять кассовую технику нового поколения возникнет даже у тех индивидуальных предпринимателей, которые сейчас освобождены от обязанности иметь касовый аппарат в связи с применением льготных режимов налогообложения. Такая обязанность определена статьей 7 Федерального закона от 3 июля 2016 г. № 290-ФЗ. На приобретение кассовых аппаратов и необходимого программного обеспечения к ним чиновники обещали предпринимателям налоговый вычет в сумме до 18 тысяч рублей.Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Новые кассы с 2017 года

После обновления закона 54-ФЗ кассовая техника изменилась. Устройство стало сложнее и подключается к интернету. В статье мы подробнее расскажем об электронных кассах и их отличиях от прежних. Рассмотрим, как работает ККТ и какую пользу приносит бизнесу. Вы узнаете, какая нужна онлайн-касса с 2017 года, кто должен перейти на новую технику и когда.

Онлайн-кассы с 2017 — разъяснения

В 2014 году электронные онлайн-кассы тестировались на территории Татарстана, в Московской и Калужской областях. Правительство решило, что эксперимент удался и обязало всех предпринимателей перейти на новые онлайн-ККТ с 2017 года. Процесс выдачи чеков изменился, как и сама техника.

- Чек стал больше — раньше в нем было 7 обязательных полей, а теперь 24. Например, официальный сайт налоговой, режим налогообложения и наименование товара.

- ИП и ООО обязаны отправлять клиенту электронный чек. Покупатель может проверить документ и убедиться, что бизнесмен отчитался перед налоговой. Если реквизиты на бумажном и электронном чеке не совпадают, клиент может пожаловаться в ФНС.

- Фискальные документы отправляются оператору данных, а потом в налоговую. Информация передается моментально, во время выдачи чека. ФНС может удаленно следить за отчетностью предпринимателя и не устраивать проверки без причины.

Кто и когда должен перейти на онлайн-кассы

Согласно новому закону, технику устанавливают все, кто принимает деньги. Замена ККТ на онлайн-кассы происходит постепенно — сначала переходит большой бизнес, а потом малый.

Электронные кассы с января 2017 становятся единственной техникой, которую можно зарегистрировать. Устройства с ЭКЛЗ нельзя поставить на учет в налоговой.

1 июля 2017

На онлайн-кассы с 2017 года переходят те, у кого уже была кассовая техника — ОСНО и УСН. Также купить новую технику должны продавцы пива, алкоголя и акцизных товаров. В это же время переходят переходят интернет-магазины. Но если интернет-магазин принимает только электронные деньги (Киви или Яндекс.Деньги), то может подождать еще год. Всего в 2017 году должны установить 1,2 млн единиц новых онлайн-ККТ.

1 июля 2018

Переходят бизнесмены, у которых не было кассового оборудования — ЕНВД, патент, сфера услуг и вендинг. Но до того как купить кассы с онлайн-передачей данных в налоговую, продавец обязан выдавать чек или БСО по старым правилам. К этому времени переходят и интернет-магазины, которые принимают только электронные деньги. В 2018 году должно быть установлено 3,5 млн единиц техники.

Новые кассы в 2017 году

Кто освобожден от онлайн-касс?

Некоторые ИП или ООО могут не использовать онлайн-ККТ.

- Некоторые виды бизнеса, которые и раньше работали без кассы. Например, продавцы напитков на розлив, кваса из бочки или мороженого из лотка. Весь перечень указан в статье 2 закона 54-ФЗ.

- Продавцы билетов на Чемпионат мира по футболу.

- Аптечные пункты в селах.

- Бизнесмены, которые принимают оплату от ИП или ООО без предъявления платежа.

- Интернет-магазины, которые доставляют товары почтой наложенным платежом.

Полный список тех, кто не применяет ККТ, читайте в статье: «Кто может работать без онлайн-кассы»

Как изменились онлайн-кассы после 2017 года

Изменения коснулись только функционала и работы ККТ. Теперь кассовые аппараты подключаются к интернету и отправляют фискальные документы оператору. Внешне техника не изменилась. Многое старое оборудование можно доработать до онлайн онлайн, купив комплект модернизации.

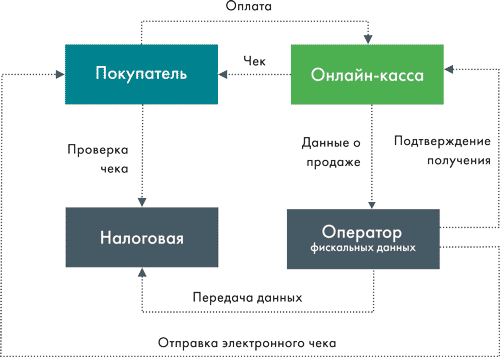

После того как ввели новые онлайн-кассы, правила работы изменились. Сначала кассир пробивает чек, который отправляется ОФД. Оператор шлет чек в налоговую, и если он дошел, то посылает сигнал на контрольно-кассовую технику. Вы выдаете покупателю бумажный чек или отправляете электронный. Вся операция проходит за 1–2 секунды.

Принцип работы новой кассы

Как работают онлайн-кассы с 2017 года

Вместо ЭКЛЗ в кассах нового образца стоит фискальный накопитель (ФН). Это обязательное устройство, которое подписывает и хранит все документы. Еще он шифрует информацию перед тем, как отправить оператору. ОСН меняют накопитель раз в 13 месяцев, а малый бизнес (ЕНВД, патент и упрощенка) — раз в 36 месяцев.

Техника стала сложнее, но по новому закону договор с ЦТО необязателен. Больше нет ежеквартального обслуживания и замены пломб, а накопитель можно менять самостоятельно. Но производители техники не дают гарантию на кассы, если вы не заключаете договор с ЦТО.

Касса подключается к интернету через кабель Ethernet, Wi-Fi или 3G.

Устройство техники тоже изменилось. Онлайн-касса печатает двумерные коды, отправляет чеки на телефон или почту покупателя. Некоторые модели отправляют документы только по SMS, тогда ОФД могут пересылать чеки на e-mail вместо магазина.

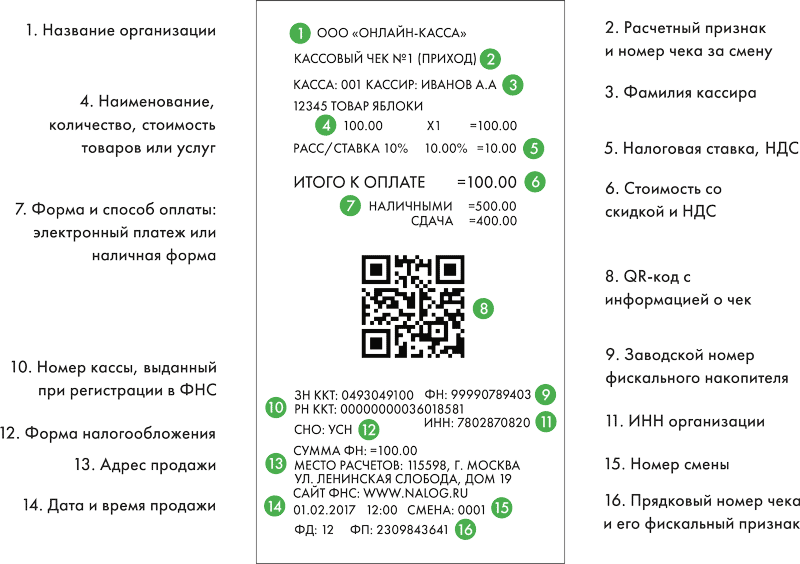

Пример нового чека

Автоматизированное устройство для интернет-магазинов не печатает бумажные документы. Такая техника во время оплаты товара сама формирует и отправляет электронный чек.

Требования к новым кассовым аппаратам мы собрали в отдельной статье. Также их можно найти в новом законе 54-ФЗ, ст. 4.

Проконсультируем, расскажем, подберем!Новая онлайн-касса под 54-ФЗсо скидкой 30% на все услуги!

Оставьте заявку и получите консультацию

Преимущества новых касс для предпринимателей

- Можно контролировать выручку, средний чек и другую статистику. Следить и управлять магазином через интернет.

- Нет необходимости вести кассовые журналы от КМ-1 до КМ-9.

- Кассу проще регистрировать — не нужно носить технику в ФНС.

- Можно самому менять ФН и не подписывать договор с ЦТО.

- Меньше проверок от налоговой. Они контролируют все через интернет и не приходят с проверками, если вы работаете по закону.

Как проходит замена ККТ на онлайн-кассы

Для работы по новому закону нужна касса с онлайн-передачей данных в налоговую. Все такие модели собраны в реестре ФНС, который ежемесячно пополняется новой техникой.

Модернизация кассы

Можно модернизировать свою ККТ до онлайн-кассы, но только если она не сильно устарела. Комплект доработки стоит 6–7 тыс. р. Услуги ЦТО обойдутся еще в 3–4 тыс. р. Многие модели, которые выпустили в 2016 году, достаточно просто перепрошить. Например, можно бесплатно модернизировать кассы Атол, которые выпускались осенью 2016.

Сколько стоит новая касса

Цены на онлайн-кассы начинаются от 15–20 тыс. р. с учетом фискального накопителя. Еще придется оплатить электронную подпись, интернет и услуги оператора данных. ФНС посчитала, что малому бизнесу нужно 25 тыс. р., чтобы купить онлайн-кассу и начать с ней работать. Большому бизнесу понадобится 40–80 тыс. р. на одну единицу техники.

Траты на кассовое оборудование можно учесть как расходы и потом уменьшить налоги. А ЕНВД и патент получат компенсацию за покупку техники, потому что платят фиксированные налоговые взносы.

Регистрация кассового аппарата в налоговой

После января 2017 года кассу с ЭКЛЗ на учет уже не поставят.

Зарегистрировать кассу можно самому на официальном сайте налоговой. В сервисных центрах эта услуга стоит 2–3 тыс. р. Поставить технику на учет можно и по-старинке — отнести в ФНС и написать заявление. Чтобы зарегистрировать кассовый аппарат, нужен договор с ОФД.

Какие кассы подходят для онлайн-работы — примеры

Переносные или автономные кассы — для курьеров, торговли с машины, малого бизнеса и сферы услуг. Чтобы работать с такой кассой вам не нужно дополнительное оборудование, компьютер или терминал. Большинство моделей питаются от аккумулятора. Некоторая контрольно-кассовая техника поддерживает оплату картами. Примеры — Пионер 114Ф, АТОЛ 60Ф.

Автономная онлайн-касса Меркурий-185Ф

Фискальные регистраторы — для стационарных точек и магазинов. Работают только в составе компьютера или терминала. Некоторые модели, такие как Атол 11Ф, можно носить с собой и подключать к телефону. Примеры — ШТРИХ ON-LINE, АТОЛ 11Ф.

Фискальный регистратор ШТРИХ-LIGHT-01Ф подключается к компьютеру или терминалу

POS-терминалы — включают в себя принтер чеков, экран и клавиатуру. Эти кассовые аппараты покупают для розничных точек, услуг или общепита. Содержат встроенную товароучетную систему. Примеры — ЭВОТОР, ВИКИ МИНИ Ф.

Смарт-терминал Эвотор

Автономные кассы созданы для интернет-магазинов и вендинга. Когда клиент оплачивает покупку, техника сама пробивает электронный чек и отправляет его покупателю. Бумажный чек не выдается. Примеры такого оборудования: РП-Система 1ФС — для интернет-магазина, Умка — для вендинга.

РП-Система ФС

Новый закон 54-ФЗ — вопросы и разъяснения об электронной ККМ

Как определить, что чек ушел?

Касса получает уведомления от ОФД при отправке каждого чека. Если уведомление не пришло, ККТ об этом проинформирует, например, будет мигать лампочка.

Какие штрафы за отсутствие электронной кассы с 2017?

Штраф зависит от неучтенной выручки. Для ИП — от 10 тыс. р. Для организаций — от 30 тыс. р. Подробнее читайте в статье про штрафы.

Что делать, если возникли проблемы с интернетом?

Согласно правилам работы на новых онлайн-кассах, у вас есть 30 дней, чтобы восстановить связь. Потом техника перестанет работать. Данные будут храниться в фискальном накопителе, пока не появится интернет. Когда связь восстановится, все чеки отправятся ОФД.

Как сделать резервную кассу?

Выключенный кассовый аппарат с закрытой сменой может стоять сколько угодно, пока не закончится срок работы ФН.

Собираются ли отменить онлайн-кассы?

Правительство уже решает перенести новую технику для патента и ЕНВД на 2019 год, вместо 2018. Уже даже рассмотрен законопроект во втором чтении. А президент заявлял, что отменить кассы для патента — возможно. Подробнее о последних новостях читайте в статье «Отменят ли онлайн-кассы и отсрочка введения».

Подытожим

- Узнайте в реестре, какие кассы подходят для онлайн-работы.

- ОСН и УСН переходят на онлайн-кассы с 2017 года, а спецрежимы и услуги — с 2018.

- Преимущества онлайн-ККТ — меньше проверок ФНС, простая регистрация и дополнительная информация о магазине.

- Все чеки уходят через интернет. Если его отключили — восстановите за 30 дней.

- Автономные кассы — для малого бизнеса и курьеров, фискальные регистраторы — для магазинов, терминалы — для общепита и розницы.

Посмотрите видео о новом законе и онлайн-кассах с 2017 года.

Онлайн-кассы в 2017 году

online-kassa.ru

Порядок ведения кассовых операций в 2017

В Порядок ведения кассовых операций Центробанком внесены изменения, вступившие в силу 19.08.2017 г. О том, что изменилось в кассовых операциях-2017, оформлении кассовых документов, порядке выдачи подотчетных средств, расскажем в этой статье.

Чем регулируется порядок ведения кассовых операций в 2017 г.

Кассовая дисциплина юрлиц и ИП, независимо от применяемого ими режима налогообложения, регулируется единым нормативным актом - Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций». С 19.08.2017 г. этот документ действует в новой редакции (Указание ЦБ РФ от 19.06.2017 № 4416-У).

Внесение поправок стало необходимым шагом в результате введения онлайн-касс с 01.07.2017 г. Для этого был уточнено, как оформляются некоторые первичные документы кассовых операций, в том числе в электронном виде. Изменения коснулись также и расчетов с подотчетными лицами.

Порядок ведения кассовых операций при использовании онлайн-ККТ

До введения кассовой онлайн-техники продавцы руководствовались п. 5.2 Порядка ведения кассы, составляя в конце дня приходный кассовый ордер (ПКО) на общую сумму принятой «налички». ПКО оформлялся на основании изъятой из ККТ контрольной ленты, бланков строгой отчетности, заменяющих кассовый чек, и иных документов, указанных в законе о ККТ от 22.05.2003 № 54-ФЗ. Теперь данный пункт Правил ведения кассовых операций отменен, а ориентироваться следует на п. 4.1 изложенный в новой редакции, предписывающей организациям и ИП оформлять ПКО на основании «бумажных» или электронных фискальных документов - чеков, БСО и других, согласно закона о ККТ.

Ведение кассовой книги и оформление кассовых ордеров

Кассовая книга по форме № КО-4 необходима для ведения учета кассовых операций поступления и выдачи наличных денег. Вести кассовую книгу обязаны все юрлица, при этом субъектам малого предпринимательства разрешено не устанавливать лимит кассы.

Кроме того, ИП могут вовсе не оформлять приходные и расходные ордера, и не вести кассовую книгу, но только при условии, что ими ведется учет доходов, доходов/расходов, или физпоказателей согласно НК РФ (п. 4.1 Порядка). В этом для предпринимателей заключается упрощенный порядок кассовых операций.

С вступлением в силу поправок значительно расширился круг лиц, которые могут вносить записи в кассовую книгу фирмы. Если до 19.08.2017 г. на это имел право только кассир, то теперь это может быть любое уполномоченное руководителем лицо – сотрудник предприятия (п. 4 Порядка).

Оформление кассовых операций при поступлении наличных, сопровождается составлением приходного кассового ордера по форме № КО-1. В отличие от «расходника», ПКО состоит из двух частей – ордера и отрывной квитанции с печатью и подписями кассира и главного бухгалтера, которая передается вносителю денег. Раньше, даже если ПКО оформлялся в электронном виде с электронными подписями, квитанцию для передачи вносителю «налички» требовалось все равно распечатать на бумаге. Теперь при формировании «приходника» в электронном формате, квитанцию можно отправить на электронную почту вносителя, если он об этом попросит. Если же ПКО в организации оформляются в «бумажном» виде, квитанция передается исключительно на руки (п. 5.1 Порядка).

Некоторые кассовые операции ЦБ «упростил». В электронном расходном кассовом ордере больше не нужно сверять соответствие электронных подписей образцу (п. 6.1 Порядка). Получатель наличных денег тоже может проставить в электронном «расходнике» свою электронную подпись (п. 6.2 Порядка).

Ведение кассовых операций при выдаче «подотчетных» денег

Наличные деньги могут выдаваться сотрудникам – подотчетным лицам на производственные нужды, командировки и т.п. Потратив полученные деньги, «подотчетник» должен отчитаться об их использовании, предоставив авансовый отчет и подтверждающие документы в течение 3-х рабочих дней по окончании срока, на который выдавались средства, либо со дня выхода на работу после возвращения из командировки.

Новшества в Порядке ведения кассовых операций юридическими лицами и ИП ощутимо затронули и «подотчетную» сферу. С 19.08.2017 г. выдавать наличные «подотчетнику» можно как на основании внутреннего распорядительного документа – приказа, распоряжения и т.п., так и по письменному заявлению сотрудника. Раньше заявление с указанием суммы и целей, для которых необходимы подотчетные средства, было обязательным и единственным основанием для оформления РКО. В содержании распорядительного документа, или заявления, составляемых в произвольной форме, должны присутствовать следующие сведения: Ф.И.О. подотчетного лица, выдаваемая наличными сумма, срок, на который она выдается, цели выдачи, подпись руководителя и дата (п. 6.3 Порядка).

Еще одно важное изменение в Порядке ведения кассовых операций 2017 г. – это отмена запрета на выдачу подотчетных денег сотрудникам, имеющим задолженность по прошлым авансам.

До 19.08.2017 г. выдача средств в подотчет тому, кто еще не отчитался за наличные деньги, полученные ранее, или не вернул их в кассу, считалась грубым нарушением кассовой дисциплины и грозила штрафом до 50 тыс. рублей, согласно ст. 15.1 КоАП РФ. Данное правило больше не действует: даже если подотчетное лицо не предоставило по полученным деньгам авансовый отчет, или не сдало их в кассу в течение 3-х дней по истечении установленного срока, выдавать ему новые деньги в «подотчет» можно. Такой вывод следует в связи с исключением абзаца 3 из пункта 6.3 Порядка, утвержденного ЦБ РФ. Ведение кассовых операций не запрещает юрлицам и ИП устанавливать предельный размер подотчетных сумм, сверх которого новые авансы сотруднику выдаваться не будут. Такое ограничение поможет избежать необоснованного накапливания задолженности за «подотчетниками».

Также невозвращенные сотрудниками вовремя подотчетные деньги, о которых они не отчитались, можно удержать из их зарплаты. Для этого, не позднее одного месяца после окончания установленного срока, оформляется приказ о взыскании. При этом от сотрудника нужно получить согласие на удержание. Если же он не согласен со взыскиваемой суммой, работодателю придется обращаться в суд (ст. 137, 248 ТК РФ).

spmag.ru

Нужна ли кассовая книга для онлайн-кассы

В связи с введением в действие новой редакции Закона № 54-ФЗ Минфин РФ разрешил торговым предприятиям и предпринимателям не использовать некоторые формы первичной кассовой документации. Но нужна ли кассовая книга для онлайн-кассы? На основании какого отчета приходовать выручку? И есть ли изменения в заполнении формы КО-4? Разберемся во всем по порядку.

Ведение кассовой книги по онлайн-кассе

Формы кассовых первичных документов утверждены Госкомстатом в постановлении № 132 от 25.12.98 г. Форма кассовой книги введена в действие постановлением № 88 от 18.08.98 г. После того, как компании начали использовать новые модели ККТ с фискальной памятью, а не ЭКЛЗ, чиновники дали официальные разъяснения по вопросу применения первичных документов по учету кассовых операций на предприятиях/ИП, торгующих с помощью онлайн-касс. Ответ содержится в письме № 03-01-15/54413 от 16.09.16 г., где сказано, что в такой ситуации оформление бумажных первичных документов не требуется.

О каких же отчетах идет речь? Прежде всего, это журнал кассира КМ-4 и справка кассира КМ-6. Также это акты формы КМ-3, КМ-2 и КМ-1 и прочие учетные документы по постановлению № 132. Необходимость в вышеперечисленных бланках отпала по той причине, что все данные и так сохраняются в памяти ККТ и могут быть распечатаны в любой нужный момент.

Что касается кассовой книги, здесь ситуация иная. Чтобы правильно ответить на вопрос, нужна ли кассовая книга для онлайн кассы, требуется обратиться к Порядку ведения кассовых операций в российских компаниях/ИП. В п. 4.6 Указаний № 3210-У от 11.03.14 г. прямо предусмотрена необходимость отражения всей поступающей наличности (за исключением агентских/субагентских средств) в кассовой книге. Все записи осуществляются кассиром, проверяются и заверяются ответственным руководящим работником. Допускается составление книги в бумажном или электронном формате (п. 4.7 Указаний). При отсутствии надлежащим образом оформленной кассовой книги взимается штраф по ч. 1 ст. 15.1 КоАП – 40 000-50 000 руб. на предприятие; 4000-5000 руб. – на должностных лиц.

А нужно ли при онлайн-кассе вести кассовую книгу, если движения не было? Нет, разрешается не заполнять КО-4 при отсутствии движений по кассе в течение текущего рабочего дня.

Порядок составления кассовой книги при онлайн-кассе

В случае использования онлайн-техники, данные в кассовую книгу заносятся бухгалтером на основании документов, переданных кассиром магазина. В свою очередь ответственный кассир ежедневно закрывает смену с формированием Z-отчета в конце дня. Автоматически такой отчет передается через ОФД (оператор фискальных данных) в налоговую. Кассир подсчитывает выручку, сравнивает информацию с отчетом, сдает деньги и составляет справку по форме КМ-6. Далее вносятся данные в журнал КМ-4, а заполненная справка вместе с Z-отчетом передается в бухгалтерию. После чего вся информация вносится бухгалтером в кассовую книгу, бланк которой в 2017 году остался без изменений.

Обратите внимание! Если продавец не заполняет первичку по кассе по формам из постановления № 132, составлять журнал и справку кассира нет необходимости.

spmag.ru

как правильно вести в 2017 году, порядок и правила ведения, кто веден, электронный вид

Ведение экономической деятельности сопровождается необходимостью заполнения и предоставления в налоговую службу множества различных документов. При этом многие из них отличаются сложностью ведения. В результате, разобравшись в вопросе ведения какого-либо документа, при его сдаче могут возникать определенные трудности и сложности, прежде всего, обусловленные недочетами в вопросе внесения информации.

Крайне важно владеть информацией про заполнение документов, связанных с отчетностью. Дело в том, что это избавит человека от массы проблем, которые могут возникать по причине неверного заполнения документации. Один раз разобравшись в нюансах заполнения тех или иных документов, все последующие года потребуется лишь следить за изменениями в законодательстве, которые чаще всего не являются сложными.

Одним из важных условий для человека, являющегося предпринимателем и стремящегося осуществлять свою деятельность с максимальной эффективностью и в соответствии с законом, является выполнение отчетности. Отметим, что выполнение учета всех операций финансового характера нужно осуществлять как людям являющимся предпринимателями, так и относящимися к юридическим лицам.

При этом, говоря про юр. лица, не играет роли, какую правовую форму они имеют. Одним из документов отчетного характера, которые обязательны для использования, является кассовая книга. Она позволяет отразить операции, связанные с расходом и приходом.

В 2017 году имеются определенные требования законного характера, к которым относятся формы заполнения документации, их содержания и так далее. Данную информацию необходимо изучать ежегодно, так как законодательство может изменяться. В результате, при неверно введенных данных, при сдаче отчетности в налоговую могут возникнуть проблемы, на решение которых уйдет много времени и нервов.

Содержание статьи

Что представляет собой данный вид отчетности

Документ данного вида выполнен в виде брошюры, состоящей из документов, в которых указан приход и расход денег. В соответствии с законами РФ, книга может иметь бумажный или электронный вид. Осуществлять заполнение и ведение книги может бухгалтер, кассир или какое-либо другое лицо, имеющее на это законное право.

Документ данного вида выполнен в виде брошюры, состоящей из документов, в которых указан приход и расход денег. В соответствии с законами РФ, книга может иметь бумажный или электронный вид. Осуществлять заполнение и ведение книги может бухгалтер, кассир или какое-либо другое лицо, имеющее на это законное право.

Контроль документооборота осуществляет директор или главный бухгалтер. В том случае, если книга ведется лицом, являющимся предпринимателем, он отвечает за то, чтобы она была качественно и своевременно заполнена. В случае неверного введения данных, ответственность также будет нести предприниматель. Чаще всего, она будет заключаться в необходимости заплатить штраф.

Стоит отметить, что это не документ первичного типа. Именно по этой причине она не может быть адаптирована под различные учеты на предприятиях, а строго регламентируется в соответствии с формой, а также правилами введения данных. Отметим, что данные должны вноситься каждый день.

В данном документе нужно максимально верно отображать различные операции, связанные с движением денег по счету. После окончания рабочего дня, данные в книге сравниваются с кассовыми документами, которые поступили. После этого высчитывается лимит, который переходит на следующий рабочий день. При верном заполнении всей информации, ставится подпись ответственным лицом. Здесь идет речь про кассира или сотрудника бухгалтерии.

Чтобы обеспечить организацию на предприятии полноценного учета денег, нужно верно осуществлять ведение приходных и расходных кассовых ордеров, кассовой книги, а также ведомостей платежного типа и учета рабочего времени сотрудников организации.

Порядок ведения на 2017 год

Отражение всех проведенных операций по торговле может быть осуществлено в двух вариантах – электронном или бумажном. Во втором случае документ распечатывается, скрепляется и нумеруется. Далее документ прошивается и заверяется подписью директора предприятия. Вместо подписи директора также можно использовать подпись главного бухгалтера.

Отражение всех проведенных операций по торговле может быть осуществлено в двух вариантах – электронном или бумажном. Во втором случае документ распечатывается, скрепляется и нумеруется. Далее документ прошивается и заверяется подписью директора предприятия. Вместо подписи директора также можно использовать подпись главного бухгалтера.

Особенности ведения кассовой книги в 2017 году следующие:

- В том случае если в документе бумажного вида по каким-либо причинам были указаны неточные данные, то они могут быть исправлены. Для этого неверные данные зачеркиваются и вносятся новые. Отметим, что стирать неверно внесенную информацию запрещено. Все исправления должны быть заверены подписью ответственного лица.

- Документ должен быть «прошит» минимум один раз в год. Ежегодно заводится новая книга.

- Сверка электронного варианта документа может осуществляться при помощи электронной подписи. В данном случае вовсе не обязательно ее распечатывать. Это можно будет сделать и в конце календарного года.

Осуществляя контроль за оборотом денежных средств, директор проводит сверку данных из кассы с финансовыми документами, относящимися к отчетным. В документе должны присутствовать ордера, компенсации и выплаты. Крайне важно максимально точно вести документ, чтобы при сдаче отчетности не возникло проблем, обусловленных неверным указанием информации.

Нюансы заполнения документа

Отметим, что еще несколько лет назад ведение должно было осуществляться только в том случае, если предприниматель выполнял торговлю за наличные деньги. В 2014 году налоговое законодательство несколько изменилось.

Отметим, что еще несколько лет назад ведение должно было осуществляться только в том случае, если предприниматель выполнял торговлю за наличные деньги. В 2014 году налоговое законодательство несколько изменилось.

Индивидуальные предприниматель может не осуществлять ведение документации, если в его деятельности присутствуют расчетные и платежные ведомости, осуществляющие фиксацию выплат по заработной плате работникам, которые были наняты на работу.

В данном случае реестр выступает в качестве вспомогательного отчетного документа для предпринимателя. С его помощью им может быть осуществлено контролирование всех операций финансового характера по своей деятельности. Отметим, что это является достаточно удобным для предпринимателей.

Особенности заполнения в электронном виде

В целом, выбор в пользу бумажного или электронного вариантов зависит от количества расходных и приходных ордеров за смену или удобства заполнения. Ведение в электронном виде более удобное, так как в колонки может быть внесено значительно больше информации. К тому же, записи могут быть корректированы.

Как уже отмечалось, в случае с бумажным вариантом, если произошла ошибка, то ее нужно зачеркнуть и обязательно заверить подписью ответственного лица – это влияет на время заполнения и соответственно, оптимизацию всего рабочего процесса.

Существуют определенные требования для электронной документации:

- Человек, который ведет книгу, должен осуществлять записи про остатки наличных денежных средств. Остаток денежных средств на конец прошлого рабочего дня должен быть равен остатку на начало следующей смены. Данные о том, что сотруднику была выдана зарплата, указывают отдельно.

- После завершения работы (рабочего дня) бухгалтером сверяются данные в электронном документе. Далее, им ставится электронная подпись, подтверждающая точность информации.

Отметим, что для упрощения процедуры ведения финансовой отчетности, а также взаимодействия с потребителями товаров, нужно осуществить разработку и печать фирменного чека имеющего логотип компании. Для того чтобы создать макет, нужно использовать пример товарного чека.

Образец

В образце данного вида документации следует в обязательно порядке брать в учет следующие правила. Прежде всего, на главной странице (титульном листе) должны присутствовать реквизиты ИП или юридического лица. Помимо этого, здесь же указывается промежуток времени, на который заводится книга.

На всех листах, в верхней части, размещается дата его заполнения. В ячейке, указывающей на остаточное количество денег, на начало рабочего дня, в цифровой форме вносится сумма. Данная сумма переносится из одной ячейки в другую. В соответствии с информацией расходных и приходных кассовых ордеров, необходимо выполнить заполнение пяти столбцов:

- В первый вносится информация про номер ордера.

- Во втором указывается ФИО человека, получившего и сдавшего денежные средства в кассу.

- Третий может быть заполнен только организацией.

- В последующие два столбца необходимо вносить сумму расходов и приходов денежных средств.

Как уже отмечалось, если после сверки внесенные данные являются верными, необходимо осуществлять указание приходных и расходных кассовых ордеров, а после ставить подпись руководителя предприятия. Его подпись также может быть заменена на подпись кассира, бухгалтера или любого другого, ответственного лица.

Как можно заметить, по сравнению с предыдущими годами, заполнение кассовой книги не сильно изменилось. Специалисты, регулярно сталкивающиеся с документацией данного вида, рекомендуют осуществлять процедуру в электронном режиме. Это позволяет в значительной степени сэкономить свое время во время проверки и время ответственных лиц, заполняющих документацию.

Очень важно убедится в том, что заполнение выполняется человеком, который предметно разбирается в вопросе. Если данные были внесены правильно, то по окончанию календарного года становится в значительной степени меньше проблем, которые связаны с посещением налоговой.

Документы для скачивания (бесплатно)

В том же случае, если пренебречь данным вопросом, то с большой долей вероятности, в налоговой могут возникнуть серьезные проблемы. Для их решения потребуется обращаться к компетентным специалистам, что влечет за собой трату времени и денег предпринимателя или юридического лица.

Типичные ошибки при формировании кассовой книги представлены в данном видео.

znaybiz.ru

Ведение кассовой дисциплины с 1 июля 2018 года

Главные изменения в кассовой дисциплине с 2017 года — это переход на онлайн-кассы. Как следствие этого, появилась возможность не применять некоторые кассовые документы.

С 1 июля 2017 года используют ККТ с подключением к сети Интернет и заключают договор на техническое обслуживание с оператором фискальных данных, который будет передавать информацию о платежах в адрес налоговых органов в электронном виде.

Ведение кассовой дисциплины в 2018 году

Кассовая дисциплина с 1 июля 2017 года — это набор правил работы с кассой для организации и ИП. Это касается расходования наличной выручки, хранения налички и работы с ККТ.

Допустимую сумму наличных на конец рабочего дня организации устанавливают самостоятельно, остальное сдают в банк.

Ведение кассовой дисциплины в 2018 году для субъектов малого предпринимательства и ИП выражается в том, что они хранят в кассе столько наличных, сколько необходимо. Сумму устанавливают в приказе о лимите кассы, в противном случае лимит остатка — 0.

Превысить лимит можно в дни зарплаты, выходные и праздники.

Лимит расчетов наличными между организациями или ИП составляет 100 тыс. руб., с физлицами — ограничений нет.

В бумажные документы (кроме ПКО и РКО) можно вносить исправления, электронные подписывают электронными подписями, а исправлять их нельзя.

Расходовать наличные организациям и ИП запрещено (п. 2 Указания Банка России от 07.10.2013 №3073-У), исключения предусмотрены для:

- выплат работникам;

- выдачи денег для подотчетных лиц;

- оплаты товаров, работ, услуг;

- возврата покупателям.

Наличные, полученные со счета в банке, расходовать на иные цели не запрещено.

ИП может тратить наличную выручку на личные нужды.

Изменения в кассовой дисциплине

В правила применения ККТ Федеральным законом от 03.07.16 №290-ФЗ внесены серьезные изменения, главным из которых является переход на применение онлайн-касс, передающих информацию о расчетах с использованием наличных денежных средств и электронных средств платежа через оператора фискальных данных в адрес налоговых органов в электронном виде. Информация передается в момент расчета.

Кассовая дисциплина при онлайн-кассах тоже меняется. По мнению Минфина, высказанному в Письме от 16.06.17 №03-01-15/37692, после введения в организации онлайн-касс применение журнала кассира-операциониста (форма №КМ-4) и справки-отчета кассира-операциониста (форма №КМ-6) не является обязательным.

Кроме того, Указанием Банка России от 19.06.2017 № 4416-У внесены изменения в порядок ведения кассовых операций: для выдачи денег под отчет теперь не требуется полного погашения задолженности по ранее полученной сумме. Кроме того, у подотчетника можно не брать заявление, а оформить выдачу распорядительным документом — например, приказом руководителя.

Ответственность за нарушения правил работы с ККТ

Штрафные санкции за нарушение кассовой дисциплины 2018 регламентирует КоАП. За нарушение кассовой дисциплины 2018 штраф назначается, исходя из тяжести нарушения.

За расчеты наличкой и накопление в кассе сверх установленных размеров (ст. 15.1) штраф для должностных лиц — от 4000 до 5000 руб., для юрлиц — от 40 000 до 50 000 руб.

За несоблюдение правил работы с ККТ (ст.14.5):

- за неприменение ККТ штраф на должностных лиц — от 1/4 до 1/2 размера суммы расчета, но не менее 10 000 руб.; для юрлиц и ИП — от 3/4 до одного размера суммы расчета, но не менее 30 000 руб.;

- за систематическое нарушение закона — дисквалификация для должностных лиц от 1 до 2 лет; для юрлиц и ИП — приостановка до 90 суток;

- за применение не соответствующей требованиям ККТ и непредставление информации и документов по запросам налоговиков — предупреждение или штраф для должностных лиц от 1500 до 3000 руб.; для юрлиц и ИП — предупреждение или штраф от 5000 до 10 000 руб.;

- за ненаправление клиенту бумажного или электронного чека по его требованию — предупреждение или штраф для должностных лиц 2000 руб. Для юрлиц и ИП — предупреждение или административный штраф 10 000 руб.

Проверка кассовой дисциплины налоговыми органами в 2018 году осуществляется без ограничений.

УФНС составляет план проверок, но документ рассчитан только для внутреннего использования. Как правило, это происходит не чаще одного раза в год или при наличии жалобы.

Также проверку проведут, если фирма раньше нарушала дисциплину работы с кассой или работает с убытком.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

ККМ в 2018 году: изменения

ККМ (контрольно-кассовая машина, контрольно-кассовый аппарат или просто касса) - это устройство, фиксирующее факт приобретения товара и регистрирующее этот факт печатью кассового чека. Очередной федеральный закон о ККМ от 27.11.2017 № 337-ФЗ внёс новые изменения в порядок применения касс.

Хронология перехода на ККТ онлайн

Переход на кассовые аппараты нового образца начинался как эксперимент Минфина и Федеральной налоговой службы ещё в августе 2014 года. Полгода проверялась жизнеспособность идеи о передаче через интернет данных о произведённой покупке в режиме реального времени в налоговую инспекцию. Кассовые аппараты нового поколения подключенные к интернету первыми опробовали розничные продавцы Москвы и области, Татарстана и Калужской области, всего было задействовано около 3 тысяч единиц контрольно-кассовой техники.

Минэкономразвития не одобрило законопроект и дважды выдавало отрицательное заключение об оценке его регулирующего воздействия. Против был и бизнес, о чем не раз писали новостные ленты. На одной из встреч с руководителями объединений предпринимателей глава ФНС России Михаил Мишустин предложил в качестве уступки сделать процесс перехода на новые ККТ поэтапным.

В качестве преимуществ касс нового образца налоговики называют:

- регистрацию ККТ в электронном виде;

- объективный учёт доходов продавцов;

- сокращение количества налоговых проверок;

- предоставление потребителям больших возможностей для защиты своих прав.

Кроме того, по поручению Президента для покрытия затрат на приобретение новых касс бизнесменам обещали предоставить специальный налоговый вычет. Однако получили эту льготу только ИП на ЕВНД и ПСН, и только в размере не более 18 тысяч рублей за одну единицу ККТ.

Если вы являетесь владельцем интернет-магазина, то для вас независимо от системы налогообложения с 1 июля 2018 года нужно будет применять кассовые аппараты и в случаях онлайн-оплаты картой или через такие сервисы, как Яндекс Касса. Если вы до сих пор не подключили Яндекс.Кассу, советуем сделать это прямо сейчас. На сегодняшний день - это наиболее адаптированный к новому закону платёжный сервис. Оставив заявку на подключение Яндекс Кассы, вы получите 3 месяца обслуживания на премиум-тарифе с минимальным процентом.

Какими должны быть онлайн-кассы

Закон № 290-ФЗ утвердил требования к техническим характеристикам ККМ. Самое главное – фиксировать сведения о продажах теперь будет не ЭКЛЗ (электронная контрольная лента защищённая), а фискальный накопитель. Устройство будет передавать информацию о продажах в онлайн-режиме сначала специальному посреднику (оператору фискальных данных), а потом в ИФНС.

Требования к кассам, передающим данные о продажах в режиме реального времени, установлены в новой редакции статьи 4 закона № 54-ФЗ:

- наличие устройства для печати фискальных документов с двухмерным штриховым QR-кодом размером не менее 20 x 20 мм;

- передача данных в фискальный накопитель внутри корпуса;

- формирование фискальных документов в электронном виде и передачи их оператору сразу после поступления данных в фискальный накопитель;

- принятие от оператора фискальных данных подтверждения о получении информации;

- обеспечение информационной безопасности фискальных данных и их шифрование;

- формирование фискального признака длиной до 10 цифр для каждого документа;

- обеспечение возможности записывать фискальные данные и хранить их в памяти устройства памяти не менее пяти лет с момента окончания эксплуатации.

Какие ККМ можно использовать в 2018 году, указано в опубликованном на сайте налоговой службы и постоянно пополняемом реестре моделей ККМ с онлайн передачей данных. Приобретайте оборудование только из этого списка!

Затраты на переход к онлайн-кассам

Если вы уже работаете с кассовым аппаратом, то он может быть модернизирован. Некоторые модели позволяют просто заменить ЭКЛЗ на фискальный накопитель, а не приобретать новую технику.

Вот такие примерно расходы придётся понести предпринимателям:

- модернизация старого аппарата – от 5 до 10 тысяч рублей;

- приобретение нового аппарата – от 25 до 40 тысяч рублей;

- кассовое ПО – от 7 тысяч рублей;

- услуги оператора (ОФД) – от 3 тысяч рублей за первый год работы, в последующие – до 12 тысяч;

- интернет-связь – от 5 тысяч рублей в год.

Итого, минимум 20 тысяч рублей, если ваша техника может быть модернизирована, или 40 тысяч рублей, если это невозможно.

Приказом Минкомсвязи России от 5 декабря 2016 г. № 616 разрешено вместо онлайн-касс применять старые модели ККТ в населённых пунктах с численностью до 10 000 человек.

Когда начинается применение новой ККТ

Новые кассовые аппараты с 2017 года внедряются постепенно для разных категорий налогоплательщиков, и последние новости о сроках перехода таковы:

- с 1 февраля 2017 года прекращена регистрация аппаратов прежнего образца;

- до 1 июля 2017 года все уже имеющиеся кассы должны быть модернизированы или заменены на новые;

- с 1 июля 2017 года розничные продавцы, кроме плательщиков ЕНВД и ПСН, обязаны работать только на онлайн-кассах;

- с 1 июля 2018 года продавцы и точки общепита на ЕНВД и ПСН, имеющие работников, должны применять ККТ наравне с другими, т.е. своей специальной льготы они лишаются. Если же работников по этим направления нет, то срок перехода продлевается до 1 июля 2019 года;

- с 1 июля 2019 года те, кто оказывает услуги населению на л

www.regberry.ru