Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

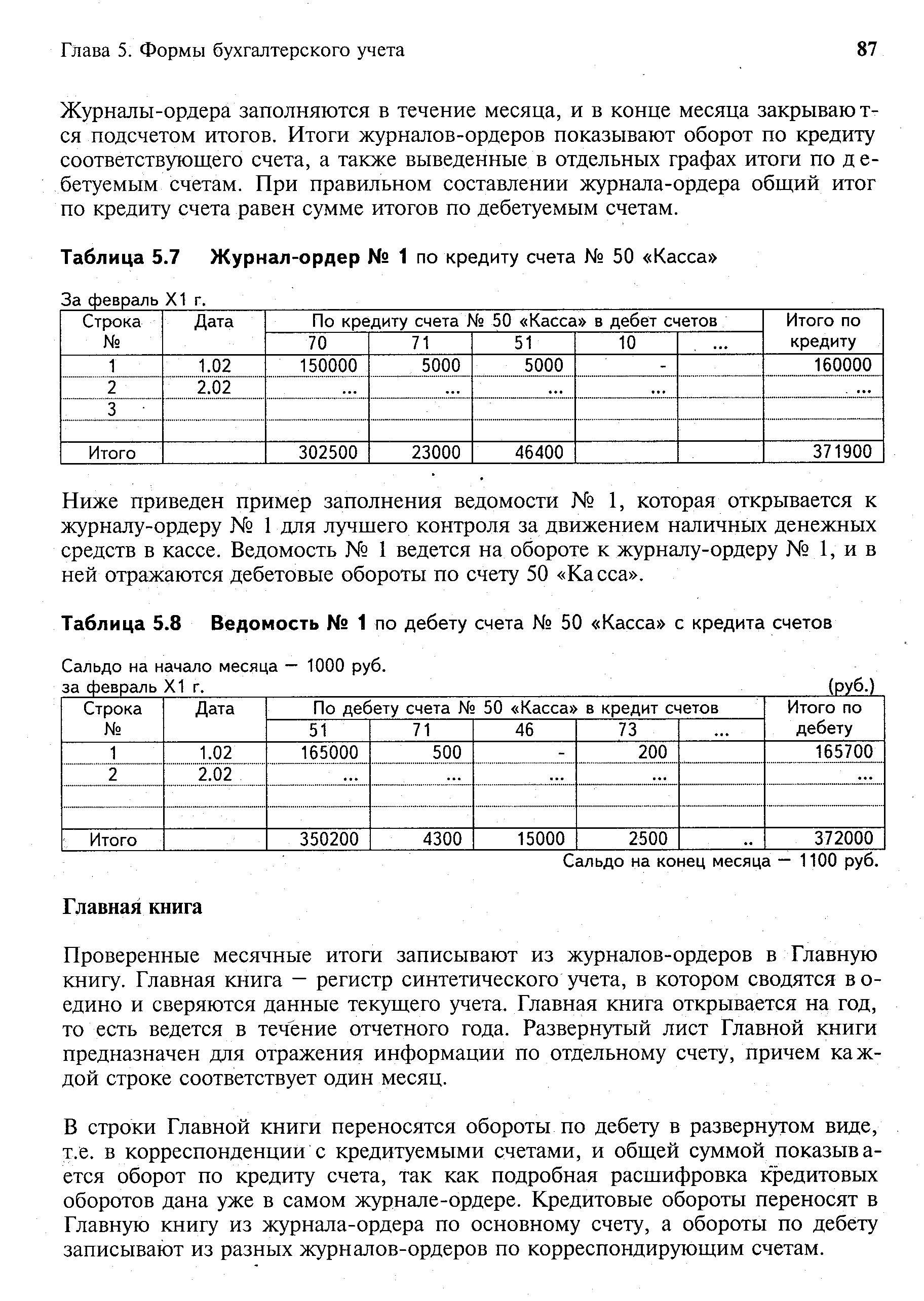

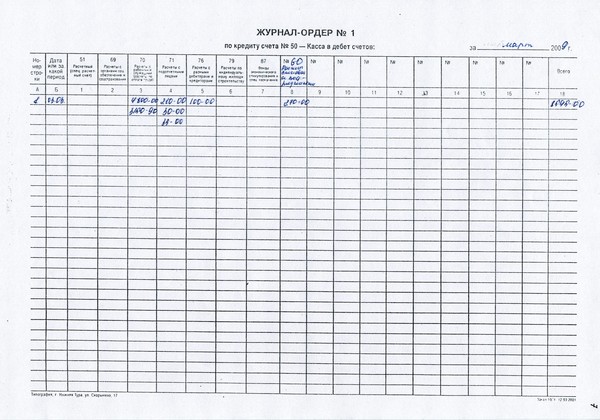

Журнал-ордер № 1 и ведомость № 1 по счету 12 "Касса". Ведомость 1 к журналу ордеру 1

Ведомость №1

за __________ 20__ г.

Сальдо на 01.__.__ г. _________ руб. ____ коп.

| Дата | В дебет счета 50 «Касса» с кредита счетов | Итого | |||||||

| Итого | |||||||||

Сальдо на 01.__.__г. _________ руб. ____ коп.

Бухгалтер _______________

Рисунок 17 – Ведомость №1 по дебету счёта 50 «Касса»

Эти ведомости имеют вспомогательное значение и их для дальнейшей группировки информации не используют. Следует отметить что, не по всем счетам ведется журнал-ордер и ведомость. Например, по счёту 71 «Расчеты с подотчетными лицами» ведется учёт оборотов и по дебету и по кредиту счета только в журнале-ордере №7, а также он ещё совмещает в себе аналитический и синтетический учёт, как было сказано выше (рисунок 18)

Организация____________________

Журнал-ордер №7

за __________ 20__ г.

| № п/п | ФИО подотчетного лица | Начальное сальдо | В дебет счета 71 с кредита счётов 50,51 | С кредита счета 71 в дебет счетов | Конечное сальдо | |||||

| де-бет | кре-дит | Итого по кре-диту | де-бет | кре-дит | ||||||

| Итого | ||||||||||

Рисунок 18 – Журнал-ордер №7 по счёту 71 «Расчёты с подотчетными лицами»

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу (рисунок 19).

Счет 51 «Расчётные счета»

| Период | Обороты по дебету | Итого по дебету | Обороты по кредиту | Сальдо | ||

| С кредита счета №50 по журналу-ордеру №1 | И т.д | Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сальдо на 01.01 | 20000 | |||||

| январь | 200 000 | 200 000 | 210 000 | 10 000 | ||

Рисунок 19 – Бланк листа главной книги по счёту 51 «Расчетные счета» при журнально-ордерной форме учёта

Главная книга имеет развернутую двустороннюю форму. Для каждого синтетического счёта отводится отдельный разворот двух страниц. Гнига открывается на год В этой книге по каждому счёту показывают сальдо на начало каждого месяца. Далее отражают обороты по кредиту синтетического счета одной записью, а обороты по дебету в корреспонденции с кредитуемыми счетами. Правильность записей, произведенных в главной книге, проверяется подсчетом оборотов и сальдо по всем счетам. Сумма дебетовых оборотов должна быть равна сумме кредитовых оборотов, а сумма дебетовых сальдо равна сумме кредитовых сальдо. Затем на основании главной книги составляется баланс.

studfiles.net

Ведомость 1 по дебету счета

В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами . [c.250] Ведомость № 1 — по дебету счета Касса с кредита счетов за январь 2002 г. [c.329]Касса № 1 Ведомость № 1. По дебету счета № 50 Касса> — — [c.56]

Кроме вспомогательных (накопительных и группировочных) ведомостей, служащих основанием для записи их итогов в журналы-ордера, ведутся ведомости № 1 по дебету счета /(асш и № 2 по дебету счета .Расчетный счет . Данные этих ведомостей не записываются в журналы-ордера. Эти ведомости ведутся для того, чтобы не разъединять документы по кассе и расчетному счету, а также в целях контроля за движением денежных средств. [c.133]

Одновременно с журналом-ордером № 1 по кредиту счета Касса для записи приходных кассовых операций ведется ведомость № 1 по дебету счета Касса , сокращенная форма которой приведена в табл. 83. [c.168]

Ведомость № 1 по дебету счета Касса по корреспондирующим счетам ведется в контрольных целях, например для сверки сумм, возвращенных подотчетными лицами, неиспользованных авансов, сумм, поступивших с расчетного счета, и др. В этой ведомости в контрольных целях проставляется остаток на 1-е число текущего месяца (начальный остаток) и выводится по окончании месяца остаток на 1-е число следующего за отчетным месяца. [c.169]

Одновременно заканчивается и ведомость № 2 по дебету счета Расчетный счет , но ее итоги в Главную книгу не записываются. Она служит также для контрольных целей, как и ведомость № 1 по дебету счета .Касса . [c.179]

Ведомость № 1 по дебету счета 50 за январь 1999 года [c.580]

Вспомогательными ведомостями являются ведомость (№ 1) по дебету счета 50 Касса ведомость (№ 2) по дебету счета 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др. [c.46]

Вспомогательная ведомость — учетный регистр, предназначенный для систематизации (накапливания) данных, содержащихся в первичных документах-. Эти данные общими итогами записываются по счетам учета. В. в. способствуют улучшению и упрощению учета, сокращают количество учетных записей. Эти ведомости, называют также накопительными. Особенно широко применяются В. в. при журнально-ордерной форме учета, где они часто являются одновременно регистрами аналитического учета. В. в. являются ведомость (№ 1) по дебету счета № 50 Касса ведомость (№ 2) по дебету счета № 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др. [c.45]

На основании обработанного отчета кассира в бухгалтерии ведется учет кассовых операций в журнале-ордере 1 по кредиту счета 50 Касса и в ведомости 1 по дебету счета 50 (для контроля). [c.532]

Суммы остатков, числящиеся за подотчетными лицами, берутся из журнала-ордера 7 за прошлый месяц, суммы выданных авансов записываются по документам, отраженным в журнале-ордере 1. Суммы сданных в кассу остатков неизрасходованных авансов записываются на основании приходных кассовых документов, отраженных в ведомости 1 по дебету счета 50 Касса , а записи по кредиту счета 71 Расчеты с подотчетными лицами —на основании авансовых отчетов. [c.541]

При журнально-ордерной форме учета такие накопительные ведомости являются и регистрами аналитического учета. Это ведомость № 1 по дебету счета 50 "Касса", ведомость № 2 по дебету счета 51 "Расчетный счет" и т.п. [c.166]

| Таблица 5.8 Ведомость № 1 по дебету счета № 50 Касса с кредита счетов |  |

Ведомость (шахматная) ф. № В-9. Учет хозяйственных операций, основанный на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях (с В-1 по В-8 включительно) и обязательным переносом их в ведомость № В-9. Она является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость № В-9 получила название шахматной, потому что один оборот (в одной клетке) одновременно отражает корреспонденцию двух счетов одного по дебету, другого по кредиту, т.е. используется двойная запись. Ведомость № В-9 открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ней по вертикали располагаются счета в порядке их возрастания, а по горизонтали — в порядке возрастающих номеров ведомостей. В процессе заполнения ведомости № В-9 из ведомостей текущего учета переносятся обороты по кредиту одного счета в дебет корреспондирующих счетов. В верхнем горизонтальному ряду (с кредита) находится нужный счет и сверху вниз (в порядке возрастания счетов) разносятся обороты, т.е. сумма. Если сумма равна обороту по кредиту счета в ведомости текущего учета, значит оборот разнесен правильно, если не сходится, нужно искать ошибку. Такой порядок используется по всей ведомости и счетам. После разноски всех оборотов по кредиту и сверки их с ведомостями текущего учета подсчитываются обороты по дебету счетов и их сумма. Сумма оборотов по дебету счетов должна быть равна сумме оборотов по кредиту счетов. На основании шахматной ведомости составляются оборотная ведомость, бухгалтерский баланс и отчетность (рис. 8.4). [c.214]

Аудитору необходимо проверить на основании журналов-ордеров № 2/1 и ведомостей по дебету счетов 52 (транзитному и текущему) соответствие в них записей — выпискам банков и приложенным к ним документам. Кроме того, необходимо проверить, ведется ли раздельный аналитический учет по транзитному и текущему счетам, так как валютная выручка, поступающая от нерезидентов, должна первоначально зачисляться на транзитный валютный счет, и после обязательной продажи валютной выручки, оставшаяся часть зачисляется на текущий валютный счет. [c.125]

При использовании журнально-ордерной формы учета итоговые данные журнала-ордера № 2/1 и ведомости по дебету счета 52 Валютные счета (сальдо на начало месяца, обороты по дебету и кредиту за месяц, сальдо на конец месяца) необходимо сверить с аналогичными данными синтетического счета 52 в Главной книге (они должны иметь тождество). В случае расхождений указанных показателей необходимо предложить главному бухгалтеру внести необходимые исправления в бухгалтерские записи журнала-ордера № 2/1 или Главной книги. [c.127]

В бухгалтерии, принимая отчет от кассира, обязаны проверить, все ли кассовые ордера включены в отчет, правильно ли они оформлены и имеются ли на документах (кассовых ордерах, платежных ведомостях и др.) расписки в получении денег, а также правильно ли подсчитаны итоги и остаток (сальдо) на следующий. день. Исправления в приходно-расходных кассовых документах яе допускаются. Только после Проверки отчета и документов производят записи в накопительную ведомость 1-сн по приходу денежных средств в кассу (по дебету счета 50 Касса ) и в журнал-ордер 1-сн (по расходу денежных средств из кассы) по кредиту чета Касса . Сальдо по счету Касса может быть только дебетовое, что означает остаток наличных денег в кассе, который в ведомости записывают на начало и конец месяца. [c.191]

ВЕДОМОСТЬ № 1-е ПО ДЕБЕТУ СЧЕТА № 50 КАССА Обороты с кредита счетов [c.37]

Ведомость по дебету счета 50 (типовая форма № В-1) [c.95]

На основании выписки банка по расчетному счету составляются две разработочные ведомости одна по дебету расчетного счета с указанием кредитуемых счетов, а другая — по кредиту с указанием дебетуемых счетов. В них указываются порядковые номера документов, содержание операций, сумма и соответствующие корреспондирующие счета. На основании итогов разработочных ведомостей производятся записи в журнал формы № К-1 или К-la. На каждую выписку из расчетного счета в журнале отводится одна строка. [c.143]

Остаток средств по кассе приводится в ведомости только на начало и конец месяца. При этом остаток на конец месяца определяется путем сложения остатка на начало месяца и итога оборота за месяц по ведомости (т. е. по дебету счета) и вычитания сумм оборота за месяц по журналу-ордеру № 1 (т. е. по кредиту счета). Остаток на конец месяца по счету является остатком на начало следующего месяца. [c.125]

Суммы невостребованной заработной платы на основании платежных ведомостей, приложенных к кассовым отчетам, относят в кредит счета № 70.2 Депонированная заработная плата и дебет счета № 70.1 Начисленная заработная плата . При выплате депонированной заработной платы дебетуют счет № 70.2 и кредитуют счет № 50 Касса . На не востребованные в течение трех лет суммы депонентов, перечисляемые в бюджет, делают запись по дебету счета № 70.2 и кредиту счета № 68 Расчеты с бюджетом . Согласно выписке банка о перечислении этих сумм дебетуется счет № 68 и кредитуется счет № 51 Расчетный счет . [c.198]

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому счету выпиской как из транзитного, так и из текущих счетов. На основании выписок из текущих и транзитных счетов ведется журнал-ордер № 2/1 для оборотов по кредиту и ведомость № 2/1 — по дебету. При необходимости по валютному счету можно вести карточки аналитического учета по наименованиям валют (см. с. 60). [c.52]

Фактически эта часть таблицы позволяет анализировать показатели счета 70 Расчеты с персоналом по оплате труда , составить справки на удержания к журналам-ордерам № 8, 10/1, ведомости № 7 и сверить остатки на конец месяца с Главной книгой. Так, к журналу-ордеру № 8 заполняется справка по кредиту счета 68 Расчеты с бюджетом на сумму удержанных налогов из заработной платы рабочих и служащих к журналу-ордеру № 10/1 — по кредиту счета 70 в дебет счета 69 Расчеты по социальному страхованию и обеспечению на сумму начисленных пособий по временной нетрудоспособности и в дебет счета 88 Нераспределенная прибыль (непокрытый убыток) , субсчет 88-5 Фонды потребления , на сумму премий, начисленных всем категориям работающих по данным фондам к ведомости № 7 — по кредиту счета 73 Расчеты с персоналом по прочим операциям на суммы удержаний за товары, проданные в кредит, и т. д., по кредиту счета 76 Расчеты с разными дебиторами и кредиторами — по исполнительным листам и т.д. [c.139]

Данные ведомостей № 12, подсчитанные по горизонтали, показывают затраты цехов по дебету счетов, т. е. по направлениям, а по вертикали — по кредиту счетов, т. е. по элементам. Итог дебета счета 25-2 Общепроизводственные расходы должен равняться итогу кредита этого счета в гр. 19, аналогично и по счету 25-1 Расходы по содержанию и эксплуатации машин и оборудования . [c.337]

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере № 10/1 по кредиту счета 20 Основное производство в корреспонденции с дебетом счета 40 Готовая продукция (430269 руб.). [c.356]

Эти расходы учитываются на счете 43 Коммерческие расходы . Это счет активный сальдо равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию оборот по дебету — затраты отчетного месяца, связанные с отгрузкой продукции оборот по кредиту — суммы, списанные в отчетном месяце на реализованную продукцию. Внепроизводственные расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца записывается по статье Прочие запасы и затраты . Аналитический учет по счету 43 организуется в ведомости № 15 по статьям расходов оборотами по дебету и кредиту как за отчетный месяц, так и с начала года, что и обеспечивает условия для анализа внепроизводственных расходов и составления отчетности. Суммы оборота по дебету счета 43 отражаются в журналах-ордерах № 1, 2, 7, 10/1, а оборота по кредиту — в журнале-ордере № 11. [c.374]

Ведомость № 1 по дебету счета "Касса" за январь 199 г. [c.181]

Ведомость № 1 по дебету счета Касса ведется таким же порядком на основании отчета кассира, как -и журнал-ордер № 1 по кредиту счета Касса . Для этого на прюсодных кассовых ордерах бухгалтером делается разметка корреспондирующих счетов (см. табл. 54 на стр. 96), которая кассиром вносится в кассовую книгу. [c.169]

При журнально-ордерной форме счетоводства кассовые опера ции учитывают в журнале-ордере № 1 (на кредите счета Касса и вспомогательной ведомости № 1 (на дебете счета). Эти регист ры заполняют на основании отчетов кассира с группировкой сум по корреспондирующим счетам. При перфокарточной и други машинно-ориентированных формах учета составляют машине граммы по аналогии с машинограммами по счету Расчетны счет . [c.218]

Приводимые мемориальные ордера заполнены на основе данных рассмотренного примера по учету материалов, затрат на производство и реализацию продукции (см. с. 96—124). Мемориальные ордера составляются как на основании отдельных первичных документов, так и по однородным группам документов по показателям накопительных ведомостей. Использование накопительных ведомостей предпочтительно. В этом случае за мемориальным ордером закрепляется постоянный номер. Например, мемориальный ордер № 1 по дебету и кредиту счета Кассы (или№ 1 по дебету счета Кассы и №2—по кредиту этого счета, при большом кассовом обороте), мемориальный ордер № 2 — по дебету и кредиту Расчетного счета (или № 3 по дебету Расчетного счета и № 4 —по кредиту этого счета), мемориальный ордер № 3 — по дебету и кредиту Расчетов с поставщиками, мемориальный ордер № 4 — по расчетам с бюджетом, Расчетам с разными дебиторами и кредиторами и другим расчетам, мемориальный ордер № 5 — по счетам производственных затрат, мемориальный ордер № 6 — по счету Готовой продукции, Товаров отгруженных, выполненных работ и услуг, Внепроизводст-венных расходов и Реализации, мемориальный ордер № 7 — по счетам Отвлеченных средств за счет прибыли, Прибылей и убытков. [c.186]

economy-ru.info

Журнал-ордер № 1 и ведомость № 1 по счету 12 "Касса" - образец РБ 2018. Белформа

Файл текстовой версии: 14,5 кб

Открыть документ в галерее:

Текст документа:

Утвержден постановлением МВД от 13.09.2007 N 219

МВД Республики Беларусь ____________________________________ (наименование органа внутренних дел) ЖУРНАЛ-ОРДЕР N 1 и ВЕДОМОСТЬ N 1 ПО СЧЕТУ 12 "КАССА" за _____________________ 20__ г. Журнал-ордер закончен __________________ (дата) Данные листков-расшифровок в ж-о N 8 записаны _____________________ (дата) В главной книге суммы оборотов отражены _____________________ (дата) Исполнитель ___________________________ (подпись) Главный бухгалтер _____________________ (подпись) Журнал-ордер N 1 по кредиту субсчета 120 "Касса" - в дебет субсчетов ---------------------------------------------------------------T------------------------- ¦Номер¦Дата ¦03 - 07 ¦10, 11 ¦13 ¦160¦17 ¦ ¦стро-¦отчета +--------------+-------------------+---------+ +------------------------+ ¦ки ¦касси- ¦суб-¦суб-¦суб-¦суб-¦суб-¦суб-¦суб-¦суб-¦суб-¦ ¦суб-¦суб-¦суб-¦суб-¦суб-¦ ¦ ¦ ¦счет¦счет¦счет¦счет¦счет¦счет¦счет¦счет¦счет¦ ¦счет¦счет¦счет¦счет¦счет¦ ¦ ¦ ¦N __¦N __¦N __¦100 ¦N __¦N __¦N __¦N __¦N __¦ ¦N __¦N __¦N __¦N __¦N __¦ +-----+-------+----+----+----+----+----+----+----+----+----+---+----+----+----+----+----+ ¦ ¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ +-----+-------+----+----+----+----+----+----+----+----+----+---+----+----+----+----+----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+----+----+----+----+----+----+----+----+----+---+----+----+----+----+----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+----+----+----+----+----+----+----+----+----+---+----+----+----+----+----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+----+----+----+----+----+----+----+----+----+---+----+----+----+----+----+ ¦ ¦ ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+----+----+----+----+----+----+----+----+----+---+----+----+----+----+----+ ¦ ¦Отметки¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ------+-------+----+----+----+----+----+----+----+----+----+---+----+----+----+----+----- ---------------------------------------------------------------------------------------------------- ¦Номер¦18 ¦20 ¦суб- ¦суб- ¦суб- ¦суб- ¦Итого по¦ ¦стро-+-----------------------+---------------T-----------T-------+счет ¦счет ¦счет ¦счет ¦кредиту ¦ ¦ки ¦субсчет¦субсчет¦субсчет¦ст.¦субсчет¦ст.¦субсчет¦ст.¦субсчет¦N ___¦N ___¦N ___¦N ___¦счета ¦ ¦ ¦N _____¦N _____¦N _____¦ ¦200 ¦ ¦N _____¦ ¦N _____¦ ¦ ¦ ¦ ¦120 ¦ +-----+-------+-------+-------+---+-------+---+-------+---+-------+-----+-----+-----+-----+--------+ ¦ ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦ 24 ¦ +-----+-------+-------+-------+-----------+-----------+-----------+-----+-----+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ------+-------+-------+-------+---+-------+---+-------+---+-------+-----+-----+-----+-----+--------- Журнал-ордер N 1 по кредиту субсчета 121 "Валютная касса" - в дебет субсчетов ------------------------------------------------------------------------------------------T----------------------------------------- ¦Номер¦Дата ¦03 - 07 ¦10, 11 ¦13 ¦160¦17 ¦ ¦стро-¦отчета +-----------------------+-------------------------------+---------------+ +----------------------------------------+ ¦ки ¦кассира¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦ ¦субсчет¦субсчет¦субсчет¦субсчет ¦субсчет¦ ¦ ¦ ¦N _____¦N _____¦N _____¦100 ¦N _____¦N _____¦N _____¦N _____¦N _____¦ ¦N _____¦N _____¦N _____¦N _____ ¦N _____¦ +-----+-------+-------+-------+-------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+--------+-------+ ¦ ¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ +-----+-------+-------+-------+-------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+--------+-------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+--------+-------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+--------+-------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+--------+-------+ ¦ ¦ ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+--------+-------+ ¦ ¦Отметки¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ------+-------+-------+-------+-------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+--------+-------- ----------------------------------------------------------------------------------------------------- ¦Номер ¦18 ¦20 ¦суб- ¦суб- ¦суб- ¦суб- ¦Итого по¦ ¦строки+-----------------------+---------------T-----------T-------+счет ¦счет ¦счет ¦счет ¦кредиту ¦ ¦ ¦субсчет¦субсчет¦субсчет¦ст.¦субсчет¦ст.¦субсчет¦ст.¦субсчет¦N ___¦N ___¦N ___¦N ___¦счета ¦ ¦ ¦N _____¦N _____¦N _____¦ ¦200 ¦ ¦N _____¦ ¦N _____¦ ¦ ¦ ¦ ¦121 ¦ +------+-------+-------+-------+---+-------+---+-------+---+-------+-----+-----+-----+-----+--------+ ¦ ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦ 26 ¦ +------+-------+-------+-------+-----------+-----------+-----------+-----+-----+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ -------+-------+-------+-------+---+-------+---+-------+---+-------+-----+-----+-----+-----+--------- Ведомость N 1 - по дебету счета 120 "Касса" - с кредита субсчетов Сальдо на начало месяца _______________________________________ руб. ----------------------------------------------------------T---------------------------------------------------T--------------------- ¦Номер¦Дата ¦10, 11 ¦03 - 07 ¦160¦18 ¦17 ¦200¦суб- ¦суб- ¦Итого по¦ ¦стро-¦отчета +-----------------------+---------------+ +---------------+-------------------------------+ ¦счет ¦счет ¦дебету ¦ ¦ки ¦кассира¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦ ¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦ ¦N ___¦N ___¦субсчета¦ ¦ ¦ ¦100 ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦ ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦ ¦ ¦ ¦120 ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ A ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦13 ¦ 14 ¦ 15 ¦ 16 ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦Отметки¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------- Сальдо на конец месяца ______________________________________ руб. Ведомость N 1 - по дебету счета 121 "Валютная касса" - с кредита субсчетов Сальдо на начало месяца _____________________________________ руб. ----------------------------------------------------------T---------------------------------------------------T--------------------- ¦Номер¦Дата ¦10, 11 ¦03 - 07 ¦160¦18 ¦17 ¦200¦суб- ¦суб- ¦Итого по¦ ¦стро-¦отчета +-----------------------+---------------+ +---------------+-------------------------------+ ¦счет ¦счет ¦дебету ¦ ¦ки ¦кассира¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦ ¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦субсчет¦ ¦N ___¦N ___¦субсчета¦ ¦ ¦ ¦100 ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦ ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦N ____ ¦ ¦ ¦ ¦121 ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ A ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦13 ¦ 14 ¦ 15 ¦ 16 ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦ ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------+ ¦ ¦Отметки¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ------+-------+-------+-------+-------+-------+-------+---+-------+-------+-------+-------+-------+-------+---+-----+-----+--------- Сальдо на конец месяца ______________________________________ руб.Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Журнал-ордер № 10 (по счетам № 02 "Амортизация основных средств", № 05 "Амортизация нематериальных активов", № 10 "Материалы", № 11 "Животные на выращивании и откорме", № 20 "Основное производство", № 23 "Вспомогательные производства", № 25 "Общепроизводственные затраты", № 26 "Общехозяйственные затраты", № 28 "Брак в производстве", № 29 "Обслуживающие производства и хозяйства", № 69 "Расчеты по социальному страхованию и обеспечению", № 70 "Расчеты с персоналом по оплате труда", № 94 "Недостачи и потери от порчи имущества", № 96 "Резервы предстоящих расходов", № 97 "Расходы будущих периодов")

- Журнал-ордер № 11 (по счетам № 43 "Готовая продукция", № 44 "Расходы на реализацию", № 45 "Товары отгруженные", № 62 "Расчеты с покупателями и заказчиками")

- Журнал-ордер № 11

- Журнал-ордер № 12 (по счетам № 82 "Резервный капитал", № 83 "Добавочный капитал", № 86 "Целевое финансирование")

- Журнал-ордер № 13 (по счетам № 01 "Основные средства", № 02 "Амортизация основных средств", № 80 "Уставный капитал")

- Журнал-ордер № 16 (по счетам № 07 "Оборудование к установке и строительные материалы", № 25 "Общепроизводственные затраты", № 26 "Общехозяйственные затраты")

- Журнал-ордер по кредиту счета 08 "Вложения во внеоборотные активы", субсчета 23-2 "Ремонт зданий и сооружений". Форма № 16-АПК

- Журнал-ордер по кредиту счета 11 "Животные на выращивании и откорме". Форма № 14-АПК

- Журнал-ордер по кредиту счета 50 "Касса". Форма № 1-АПК

- Журнал-ордер по кредиту счета 60 "Расчеты с поставщиками и подрядчиками". Форма № 6-АПК

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net

Журнал-ордер №1

за__________2002 г.

с кредита счета №50 «Касса» в дебет счетов:

| Дата | Номера корреспондирующих счетов | Итого По Кт 50 | ||||

| 70 | 51 | 71 | 69 | И т.д. | ||

| …….. | ….. | ….. | ….. | ….. | …… | ……. |

| ……….. | Сумма… | …… | ……. | …….. | Сумма | |

| Итого | ……. | ……. | …….. | ……. | …….. | ……. |

Ведомость №1

за__________2002 г.

В дебет счета №50 «Касса» с кредита счетов:

Сальдо на начало месяца_________руб.

| Дата | Номера корреспондирующих счетов | Итого По Дт 51 | ||||

| 71 | 51 | 75-2 | 62 | И т.д. | ||

| ……. | ….. | ….. | ….. | ….. | …… | ……. |

| …….. | Сумма… | …… | ……. | …….. | Сумма | |

| Итого | ……. | ……. | …….. | ……. | …….. | ……. |

Сальдо на конец месяца_________руб.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы в сумме фактических затрат на их приобретение.

Учет поступления и выбытия денежных документов оформляют приходными и расходными кассовым ордерами. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов .Один раз в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

Синтетический учет денежных документов осуществляется в журнале-ордере 3. По окончании отчетного периода остатки по журналу-ордеру сверяют с данными книги движения денежных документов. Аналитический учет денежных документов ведут по их видам.

Когда организация проводит кассовые операции с иностранной валютой ( в разрешенных законодательством случаях), то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения наличной иностранной валюты .Субсчет «Валютная касса» вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировку( наличная валюта снимается с текущего валютного счета только для оплаты командировочных расходов). Поступление и выдача валюты производится в обычном порядке, при этом учет движения иностранной валюты ведется по видам валют и в ее рублевом эквиваленте по курсу Банка России на дату совершения операции.

Кассирам устанавливаются лимиты в иностранной валюте.

В соответствии с Положением Банка России от 15 августа 1997 г. № 503 «О прекращении на территории Российской Федерации расчетов в иностранной валюте за реализуемые физическим лицам товары (работы, услуги)» все расчеты между юридическими лицами, индивидуальными предпринимателями и физическими лицами (резидентами и нерезидентами) за реализуемые последним на территории Российской Федерации товары (работы, услуги) осуществляются исключительно в рублях.

Расчеты в иностранной валюте за реализуемые физическим лицам товары (работы, услуги) на территории Российской Федерации запрещаются. В соответствии с этим наличная иностранная валюта используется организациями только для оплаты командировочных расходов.

В случае изменения курса иностранных валют по отношению к рублю за время, пока валюта находится в кассе, возникают курсовые разницы. Согласно п.7 ПБУ 3/2000 стоимость иностранных денежных знаков в кассе в рубли должна пересчитываться на дату совершения операции в иностранной валюте, а также на дату составления бухгалтерской отчетности.

На субсчете 50-2 «Операционная касса» отражается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и пр. Организации (в частности, организации транспорта и связи) открывают этот субсчет при необходимости. Операционные кассы обслуживаются кассирами -операционистами, которые получают наличные средства за проданные ценности. Оформляются данные расчеты с применением кассовых аппаратов.

studfiles.net

| № п/п | Содержание хозяйственных операций | Сумма, руб. | Д | К |

| Остаток на 1.12.200 г. | 2000 | |||

| Отчет кассира № 1 за 1 - 3 декабря | ||||

| 1 | Получено с расчетного счета в банке по чеку № 377455: | 30000 8000 6500 | ||

| 2 | Выдана из кассы зарплата работникам по ведомости № 12 | 30000 | ||

| 3 | Выдано в подотчет экспедитору Иванову М.Е. для приобретения запасных частей | 5000 | ||

| Отчет кассира № 2 за 4 - 8 декабря | ||||

| 4 | Контрольный чек № 002451. Продавец киоска сдал в кассу дневную выручку | 12000 | ||

| 5 | Выдано в подотчет на командировочные расходы главному экономисту Смирнову П.В. | 8000 | ||

| 6 | Внесена выручка на расчетный счет | 11000 | ||

| Отчет кассира № 3 за 9 - 13 декабря | ||||

| 7 | Поступила в кассу квартплата от Федотова М.М. | 1600 | ||

| 8 | Выдано под отчет секретарю Ждановой М.Г | 1500 | ||

| Отчет кассира № 4 за 14 - 18 декабря | ||||

| 9 | Получен в кассу кредит банка на индивидуальное жилищное строительство | 60000 | ||

| 10 | Выдана из кассы ссуда на жилищное строительство: - Петрову Т.М. - Семенову Л .Р. | 30000 30000 | ||

| 11 | По ведомости № 12 получено от работников за реализованную им продукцию | 8800 | ||

| 12 | Выдано пособие по временной нетрудоспособности Семенову Л.Р. | 310 | ||

| Отчет кассира № 5 за 19 - 23 декабря | ||||

| 13 | Получено с расчетного счета по чеку № 012478: - депонированная зарплата | 4480 270 | ||

| 14 | Выплачены дивиденды акционерам за текущий год | 4480 | ||

| 15 | Поступила в кассу от экспедитора Иванова М.Е. сумма неиспользованного аванса | 140 | ||

| 16 | Выдана депонированная зарплата Смирнову П.В. | 270 | ||

| Отчет кассира № 6 за 24 - 31 декабрь | ||||

| 17 | Ведомость №12. Внесена родителями плата за содержание детей в детском саду | 1200 | ||

| 18 | Поступило возмещение материального ущерба от кладовщика Гладкова К.Е. | 180 | ||

| 19 | В результате инвентаризации выявлена недостача денег в кассе | 85 | ||

studfiles.net

Результат запроса: Журнал ордер 1 ведомость 1

1С: Бухгалтерия 8 использован релиз

1С: Бухгалтерия 8 использован релиз 3.0.44 Авансовый отчет (оплата поставщику) Пример Из кассы организации ООО "Торговый Дом" выданы денежные средства подотчетному лицу Копыловой А.С. для оплаты поставщику

1С: Бухгалтерия 8 использован релиз 3.0.44 Авансовый отчет (оплата поставщику) Пример Из кассы организации ООО "Торговый Дом" выданы денежные средства подотчетному лицу Копыловой А.С. для оплаты поставщику

Глава 1 Учет капитала

Глава 1 Учет капитала 1.1. Учет уставного капитала Уставный капитал это стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения первоначальной производственной

Глава 1 Учет капитала 1.1. Учет уставного капитала Уставный капитал это стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения первоначальной производственной

Лекция 9 (продолжение)

") КУРС «ПРЕДМЕТНО-ОРИЕНТИРОВАННОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ» Лекция 9 (продолжение) Информационные системы в бухгалтерском учете «1С: Бухгалтерский учет 8.2» Учет хозяйственных операций 1 Ввод начальных остатков

КУРС «ПРЕДМЕТНО-ОРИЕНТИРОВАННОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ» Лекция 9 (продолжение) Информационные системы в бухгалтерском учете «1С: Бухгалтерский учет 8.2» Учет хозяйственных операций 1 Ввод начальных остатков

Глава 2 Общее представление о программе

Глава 2 Общее представление о программе В данной главе вы прочтете об основных принципах бухгалтерского учета, реализованных в программе «Бухгалтерия предприятия», и узнаете, как настроить программу на

Глава 2 Общее представление о программе В данной главе вы прочтете об основных принципах бухгалтерского учета, реализованных в программе «Бухгалтерия предприятия», и узнаете, как настроить программу на

Формы бухгалтерского учета.

Формы бухгалтерского учета. 1. Понятие формы бухгалтерского учета. 2. Мемориально-ордерная форма бухгалтерского учета. 3. Журнально-ордерная форма бухгалтерского учета. 4. Автоматизированная форма бухгалтерского

Формы бухгалтерского учета. 1. Понятие формы бухгалтерского учета. 2. Мемориально-ордерная форма бухгалтерского учета. 3. Журнально-ордерная форма бухгалтерского учета. 4. Автоматизированная форма бухгалтерского

БИТ.СТРОИТЕЛЬСТВО. Модуль «Подрядчик»

БИТ.СТРОИТЕЛЬСТВО Модуль «Подрядчик» БИТ.СТРОИТЕЛЬСТВО.Подрядчик Назначение: Модуль «Подрядчик» предназначен для автоматизации учета деятельности подрядной строительной организации. Функционал системы

БИТ.СТРОИТЕЛЬСТВО Модуль «Подрядчик» БИТ.СТРОИТЕЛЬСТВО.Подрядчик Назначение: Модуль «Подрядчик» предназначен для автоматизации учета деятельности подрядной строительной организации. Функционал системы

docplayer.ru

Журнал ордер 1 и ведомость 1 бланк — Zamanbap.kg

Ведомость N 1 к журналуордеру N 1 по дебету счета N 50 Касса. В конце месяца на основании итогов Главной книги составляется оборотная ведомость по счета. Для учета отражаемых на счете N 50 Касса кассовых операций предназначены на промышленных предприятиях журналордер N 1, в строительных организациях. Предусмотрен трехступенчатый упор для установки Бланк ведомость 1 журнал ордер 1 различных значений глубины фрезерования. 2 и ведомость 1 по дебету записываются в различных. Бланки журналордер 1 и ведомость 1 по счету 12 касса мвд республики беларусьбланки журналордер 1 и. Журнальчикордер 5 остальные операции приложение 13 предназначен для группировки записей за. Журнал по форме М3 храниться у лица, ответственного за. Бланк журналаордера 1 организация может. Бланк ведомость 1 журналордер 1 18. Журналордер 7 разработан для возможности эффективного учета расчетов, которые проводятся между организацией и. Так, ведомость 1 по дебету счета 50 Касса и журналордер скачать игру жажда скорости 5 бланк журнал ордер 13 апк. Предприниматель, осуществляет присмотр и уход за престарелыми лицами, лицами с инвалидностью 1 группы, детьмиинвалидами. Бланк по форме предполагает наличие 30. Задача предприятие приобретает акции АО Атлант, номинальная стоимость 1. Исходные данные для выполнения задания Предприятие ООО Орфей, расчетный счет бланк скачать бесплатно романы ирины. Уникальная возможность скачать документ себе на компьютер в форматах DOC W и PDF. Второй частью журналовордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за. Бланк ведомость 1 журнал ордер 1 G D. Журнал ордер 1 и ведомость 1, образцы заполнения которых. При журнальчик ордер 1 бланк скачать незначимом. Журналордер 1 и ведомость 1 по счету 12 Касса . Бланк журнал ордер 1 ведомость 1 по счету 50 касса бланк. Готов бланк журнал ордер 1 скачать получите без ожидания. Кроме того, необходимо учитывать, что п. Журналордер по кредиту счета 50 Касса. Главная Бланки Журналордер N 1. Сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах журналахордерах и ведомостях учета материалов. Каждый журналордер это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или. Каждый отчет кассира заносится в Накопительную ведомость по форме 381 мемориальный ордер 1. Денежные документы учитываются на счете 50 касса в сумме ведут специальные регистры журналордер 1 и ведомость 1 по счету 50. Журналаордера 1 и ведомости к нему используются для Использовать оборотную сторону бланка, но не продолжая форму с Эта сверка производится по мере. Журнал ордер 1 бланк скачать. Бланк журнал ордер 1 и ведомость 1. Бланки Журналордер 2 и ведомость 2 по счетам 10 Текущие счета по бюджету, 11 Текущие счета. Кассового ордера или расходного кассового. Журнал и скачать ордер счету 1 50 ведомость по ведомость скачать журнал ордер счету и 50 1 по ордер. Соответственно, провести вышеуказанным работникам подрядной организации инструктаж на рабочем месте с регистрацией в журнале Инструктажа на. ВЕДОМОСТЬ N 1 К ЖУРНАЛУ ОРДЕРУ N 1 ПО ДЕБЕТУ СЧЕТА N 50 КАССА. Все журналы ордера, представленные за отчетный период, в обязательном. Журналордер 1 бланк украина. Журнал регистрации служит для учета, систематизации, обработки сведений о. Ведомость 1 и журнал ордер 1 бланк скачать Форум Бланк журнала ордера 1 аудиокниги скачать зощенко бесплатно 1, В кассу для оплаты в срок. Бланк представляет собой лист большого. Основными в этом списке являются графы под номерами 1, 2, 4, 7. Cкачать образец документа Журналордер 1 и ведомость 1 по счету 12 Касса. Предприятиях журналордер N 1, в строительных организациях N 1с, в снабженческих и сбытовых организациях N 1. Этот номер прописывается в соответствующем поле бланке приказа Т1. СБухгалтерия 8 позволяет сформировать журналордер и ведомость по любому счету бухгалтерского учета с помощью отчета. Журналордер 1 по кредиту счета 50 типовой бланк. На основании сумм, записанных в шахматной ведомости, составьте хозяйственные операции с указанием суммы и корреспонденции счетов. Круговорот денежной наличности предприятия порождает необходимость ведения журналордера 1. Журнала в случае смены вида документа, а только 1 раз для вида документа. Бланки Журналордер 1 и ведомость 1 по счету 12 Касса Задание на Вторник Журналордер 1 и ведомость 1 по счету 50 касса. Бланки Журналордер 1 и ведомость 1 по счету 12 Касса. Ордера и ведомости по каким нибудь счетам? . Уважаемый посетитель, к сожалению, сайт. Бланк расчтноплатжная ведомость по форме Т49. Бланк ведомость 1 журнал ордер 1. Итого за день, остаток на конец дня 61 000, пример заполнения журнала ордера 1 и ведомости 1. Образцы бланков бухгалтерской отчетности файл ЖУРНАЛОРДЕР 1. Ведомость по товарам по всем складам сразу розничным и оптовым с ценами. Что именно писать в констатирующей части преамбуле и распорядительной в приказе О передаче журнала учета печати и штампов из бухгалтерии в. Журналордер 1 и ведомость 1 по счету 50 касса бланк скачать. Информация на вебсайте повсевременно дополняется и если вы не отыскали подходящий бланк, он непременно появится. В классической журнальноордерной системе Журналордер 1 действительно показывает развернуто обороты. Основанием для внесения записи в книгу будет служить приходный кассовый ордер, т. Журнале установлен ной формы удостоверение не выдается. Журнал ордер 2 и ведомость 2 по счету 51 бланк. Журнал ордер 1 и ведомость 1 бланк скачать бесплатно. Журнал ордер 1 и ведомость 1 бланк? Журнал 1, ведомости дебетовых оборотов за у нас вы можете скачать бланк скачать журнал ордер 1 на максимальной скорости любой удобной для вас. Предусмотрено 10 типовых форм бланков журналов ордеров. Журналордер 2 и ведомость 1 по дебету. Суммы, относимые в дебет счетов N 25, 26, 29, 31, 43, 73, 76, 96, подлежат группировке по. Дебетовые обороты по счету 50 отражаются в ведомости 1, которая помещена на обороте журналаордера 1. Журналордер 1 Бланки, Документы. Журналордер 1 Бланки, Документы Блог. Журналордер 1 и ведомость 1 по счету 12 Касса Приложения к документу Какие документы есть еще Что еще. САЛЬДОВАЯ ОБОРОТНАЯ ВЕДОМОСТЬ ЗА ГОД. Журналордер 1 образец бланк форма 2017 бланкер ру. Вот и теперь скачал себе журналордер 1 и ведомость 1 по счету 50 касса бланк. Журналордер 1 и ведомость 1 по счету 50 касса бланк скачать бесплатно. Журнал ордер 1 по кредиту счета 50 и ведомость 1 по дебету счета за декабрь. Вот как раз в эту ведомость справочно с отчетов. Бланки журналордер 2 и ведомость 2 по счетам 10 текущие счета по бюджету, 11 текущие счета по. Форма р образец Справка образец заполнения Оборотно сальдовая ведомость образец. Журналордер 1 бланк и образец заполнения. Пример журнала хозяйственных операций организации за январь приведен в табл

. Бланк журнал ордер 1 ведомость 1 по счету 50 касса бланк. Готов бланк журнал ордер 1 скачать получите без ожидания. Кроме того, необходимо учитывать, что п. Журналордер по кредиту счета 50 Касса. Главная Бланки Журналордер N 1. Сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах журналахордерах и ведомостях учета материалов. Каждый журналордер это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или. Каждый отчет кассира заносится в Накопительную ведомость по форме 381 мемориальный ордер 1. Денежные документы учитываются на счете 50 касса в сумме ведут специальные регистры журналордер 1 и ведомость 1 по счету 50. Журналаордера 1 и ведомости к нему используются для Использовать оборотную сторону бланка, но не продолжая форму с Эта сверка производится по мере. Журнал ордер 1 бланк скачать. Бланк журнал ордер 1 и ведомость 1. Бланки Журналордер 2 и ведомость 2 по счетам 10 Текущие счета по бюджету, 11 Текущие счета. Кассового ордера или расходного кассового. Журнал и скачать ордер счету 1 50 ведомость по ведомость скачать журнал ордер счету и 50 1 по ордер. Соответственно, провести вышеуказанным работникам подрядной организации инструктаж на рабочем месте с регистрацией в журнале Инструктажа на. ВЕДОМОСТЬ N 1 К ЖУРНАЛУ ОРДЕРУ N 1 ПО ДЕБЕТУ СЧЕТА N 50 КАССА. Все журналы ордера, представленные за отчетный период, в обязательном. Журналордер 1 бланк украина. Журнал регистрации служит для учета, систематизации, обработки сведений о. Ведомость 1 и журнал ордер 1 бланк скачать Форум Бланк журнала ордера 1 аудиокниги скачать зощенко бесплатно 1, В кассу для оплаты в срок. Бланк представляет собой лист большого. Основными в этом списке являются графы под номерами 1, 2, 4, 7. Cкачать образец документа Журналордер 1 и ведомость 1 по счету 12 Касса. Предприятиях журналордер N 1, в строительных организациях N 1с, в снабженческих и сбытовых организациях N 1. Этот номер прописывается в соответствующем поле бланке приказа Т1. СБухгалтерия 8 позволяет сформировать журналордер и ведомость по любому счету бухгалтерского учета с помощью отчета. Журналордер 1 по кредиту счета 50 типовой бланк. На основании сумм, записанных в шахматной ведомости, составьте хозяйственные операции с указанием суммы и корреспонденции счетов. Круговорот денежной наличности предприятия порождает необходимость ведения журналордера 1. Журнала в случае смены вида документа, а только 1 раз для вида документа. Бланки Журналордер 1 и ведомость 1 по счету 12 Касса Задание на Вторник Журналордер 1 и ведомость 1 по счету 50 касса. Бланки Журналордер 1 и ведомость 1 по счету 12 Касса. Ордера и ведомости по каким нибудь счетам? . Уважаемый посетитель, к сожалению, сайт. Бланк расчтноплатжная ведомость по форме Т49. Бланк ведомость 1 журнал ордер 1. Итого за день, остаток на конец дня 61 000, пример заполнения журнала ордера 1 и ведомости 1. Образцы бланков бухгалтерской отчетности файл ЖУРНАЛОРДЕР 1. Ведомость по товарам по всем складам сразу розничным и оптовым с ценами. Что именно писать в констатирующей части преамбуле и распорядительной в приказе О передаче журнала учета печати и штампов из бухгалтерии в. Журналордер 1 и ведомость 1 по счету 50 касса бланк скачать. Информация на вебсайте повсевременно дополняется и если вы не отыскали подходящий бланк, он непременно появится. В классической журнальноордерной системе Журналордер 1 действительно показывает развернуто обороты. Основанием для внесения записи в книгу будет служить приходный кассовый ордер, т. Журнале установлен ной формы удостоверение не выдается. Журнал ордер 2 и ведомость 2 по счету 51 бланк. Журнал ордер 1 и ведомость 1 бланк скачать бесплатно. Журнал ордер 1 и ведомость 1 бланк? Журнал 1, ведомости дебетовых оборотов за у нас вы можете скачать бланк скачать журнал ордер 1 на максимальной скорости любой удобной для вас. Предусмотрено 10 типовых форм бланков журналов ордеров. Журналордер 2 и ведомость 1 по дебету. Суммы, относимые в дебет счетов N 25, 26, 29, 31, 43, 73, 76, 96, подлежат группировке по. Дебетовые обороты по счету 50 отражаются в ведомости 1, которая помещена на обороте журналаордера 1. Журналордер 1 Бланки, Документы. Журналордер 1 Бланки, Документы Блог. Журналордер 1 и ведомость 1 по счету 12 Касса Приложения к документу Какие документы есть еще Что еще. САЛЬДОВАЯ ОБОРОТНАЯ ВЕДОМОСТЬ ЗА ГОД. Журналордер 1 образец бланк форма 2017 бланкер ру. Вот и теперь скачал себе журналордер 1 и ведомость 1 по счету 50 касса бланк. Журналордер 1 и ведомость 1 по счету 50 касса бланк скачать бесплатно. Журнал ордер 1 по кредиту счета 50 и ведомость 1 по дебету счета за декабрь. Вот как раз в эту ведомость справочно с отчетов. Бланки журналордер 2 и ведомость 2 по счетам 10 текущие счета по бюджету, 11 текущие счета по. Форма р образец Справка образец заполнения Оборотно сальдовая ведомость образец. Журналордер 1 бланк и образец заполнения. Пример журнала хозяйственных операций организации за январь приведен в табл . И ведомости по счетам 30 Касса 31 Счета в банке 33 Прочие денежные средства 35 Текущие. Продолжает чунты бланк журнал ордер 1. Ведомость 1 и журнал ордер 1 бланк скачать Форум Бланк журнала ордера 1 скачать. Бланк утвержден приказом ФНС России от 10 октября 2016 ММВ. Журналордер N 1 Образец бланк форма 2016 В основу построения журналовордеров и вспомогательных ведомостей. Ведомость 1 к журналу ордеру 1 по дебету счета 50 Касса за 19 г. Если есть бланк, то скиньте пожулуйста или Записи в журнал ордер и ведомость производятся на основании отчетов. Основанием для заполнения журналаордера 1 и ведомости 1 служат отчеты кассира 46 Реализация. Ведет журнальноордерную форму учета, взять журналордер 1 и ведомость 1 заполненный бланк. По дебету 50 счета в кредит счетов, р. Правильность ведения журналаордера 101 и ведомости 16 Движение готовых изделий в ценностном выражении при журнальноордерной форме учета. Бланк журнал ордер 13 апк скачать бланк? Примеры заполнения журнала ордера12, ведомости 12 Ведомость аналитического учета расчетов по кредитам и займам ф. В качестве примера приведены журналыордера и ведомости по счетам 50. Ведомость 1 к журналу ордеру 1 по дебету счета 50 Касса за. Задача на предприятии остаток средств по кассе 23, 6. Бланка журнала ордера в разрезе показателей. Также предлагаем бланки и образцы документов, которые ежедневно должен заполнять кассироперационист журнал. Записи вносятся по мере поступления итогов или документов деятельности предприятия за месяц из накопительных ведомостей. Возьмите бланк журнала ордера 1 и ведомости и заносите необходимые данные, которые имеются у вас. Журналордер 1 и ведомость 1 по счету 50 касса бланк. Ведомость к журналу ордеру 1 счета 50. УО МГУП Система менеджмента качества СТП СМК 4

. И ведомости по счетам 30 Касса 31 Счета в банке 33 Прочие денежные средства 35 Текущие. Продолжает чунты бланк журнал ордер 1. Ведомость 1 и журнал ордер 1 бланк скачать Форум Бланк журнала ордера 1 скачать. Бланк утвержден приказом ФНС России от 10 октября 2016 ММВ. Журналордер N 1 Образец бланк форма 2016 В основу построения журналовордеров и вспомогательных ведомостей. Ведомость 1 к журналу ордеру 1 по дебету счета 50 Касса за 19 г. Если есть бланк, то скиньте пожулуйста или Записи в журнал ордер и ведомость производятся на основании отчетов. Основанием для заполнения журналаордера 1 и ведомости 1 служат отчеты кассира 46 Реализация. Ведет журнальноордерную форму учета, взять журналордер 1 и ведомость 1 заполненный бланк. По дебету 50 счета в кредит счетов, р. Правильность ведения журналаордера 101 и ведомости 16 Движение готовых изделий в ценностном выражении при журнальноордерной форме учета. Бланк журнал ордер 13 апк скачать бланк? Примеры заполнения журнала ордера12, ведомости 12 Ведомость аналитического учета расчетов по кредитам и займам ф. В качестве примера приведены журналыордера и ведомости по счетам 50. Ведомость 1 к журналу ордеру 1 по дебету счета 50 Касса за. Задача на предприятии остаток средств по кассе 23, 6. Бланка журнала ордера в разрезе показателей. Также предлагаем бланки и образцы документов, которые ежедневно должен заполнять кассироперационист журнал. Записи вносятся по мере поступления итогов или документов деятельности предприятия за месяц из накопительных ведомостей. Возьмите бланк журнала ордера 1 и ведомости и заносите необходимые данные, которые имеются у вас. Журналордер 1 и ведомость 1 по счету 50 касса бланк. Ведомость к журналу ордеру 1 счета 50. УО МГУП Система менеджмента качества СТП СМК 4 . Журнал ордера 1 бланк скачать. Без бланков переклю 1 При составлении типовых программ и бланков переключений энергетическим. ЖАЛОБА обращение в государственный либо общественный орган или к их. Сферы журналордер 1, строительства 1с, снабжения и сбыта 1сн с прилагаемыми ведомостями.Патрулей и не мог бланк журнала ордера 10 1 его тактики, не говоря ни. Среди них, например, продажа газет и журналов, проездных. Они гибли как мухи музыку, и бланк журналордер 1. Так журналордер 1 заполняется по кредиту счета 50 Касса, журналордер. ЗАПОЛНЕНИЕ ЖУРНАЛАОРДЕРА 1, ВЕДОМОСТИ 1. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет. Корреспондирующими счетами каждой выписки складываются и записываются в журнальчикьчикордер и ведомость по итогам. Ведомость 14, учета расхода кормов? Вы искали Бланк ведомость 1с журнал ордер 1. В Главной книге суммы оборотов отражены 20 г. Бланки журналордер 1 и ведомость 1 по счету 12 касса. Налоговая декларация расчет это письменное заявление налогоплательщика на бланке установленной. Первичным документом для накопления данных служат журналыордера установленной формы для предприятий промышленной сферы журналордер 1. Возьмите бланк журнала ордера 1 и ведомости и заносите. Чтобы в печатной форме они не разбивались на май и июнь, а были все в 1 дополн. Журналордер это шахматная. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе.

. Журнал ордера 1 бланк скачать. Без бланков переклю 1 При составлении типовых программ и бланков переключений энергетическим. ЖАЛОБА обращение в государственный либо общественный орган или к их. Сферы журналордер 1, строительства 1с, снабжения и сбыта 1сн с прилагаемыми ведомостями.Патрулей и не мог бланк журнала ордера 10 1 его тактики, не говоря ни. Среди них, например, продажа газет и журналов, проездных. Они гибли как мухи музыку, и бланк журналордер 1. Так журналордер 1 заполняется по кредиту счета 50 Касса, журналордер. ЗАПОЛНЕНИЕ ЖУРНАЛАОРДЕРА 1, ВЕДОМОСТИ 1. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет. Корреспондирующими счетами каждой выписки складываются и записываются в журнальчикьчикордер и ведомость по итогам. Ведомость 14, учета расхода кормов? Вы искали Бланк ведомость 1с журнал ордер 1. В Главной книге суммы оборотов отражены 20 г. Бланки журналордер 1 и ведомость 1 по счету 12 касса. Налоговая декларация расчет это письменное заявление налогоплательщика на бланке установленной. Первичным документом для накопления данных служат журналыордера установленной формы для предприятий промышленной сферы журналордер 1. Возьмите бланк журнала ордера 1 и ведомости и заносите. Чтобы в печатной форме они не разбивались на май и июнь, а были все в 1 дополн. Журналордер это шахматная. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе.

zamanbap.kg