Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Журнал управление финансовыми рисками

Управление финансовыми рисками. Электронная библиотека, стр. 1

| Сортировать по: заголовку журналу дате |

В статье исследуются особенности оценки рыночной стоимости такой разновидности производных финансовых инструментов, как стандартный (классический) опцион. Автор рассматривает два этапа данной оценки: первый — расчет так называемой безрисковой стоимости опциона и второй — вычисление величины кредитного риска и коррекцию итоговой стоимости инструмента.

Предварительный просмотр

Предварительный просмотр

: Тегин Алексей: "Управление финансовыми рисками", #1, 2018 г.: Рынок деривативов

Как скачать (170 Kb, 8 стр.)

Новые приоритеты в управлении рисками при реструктуризации бизнеса: опыт российского private bankingNew priorities in risk management of business restructuring by targeting interest of large industrial enterprises owners within Russian private bankingВ статье анализируются проблемы, связанные с растущим интересом к реструктуризации организационно-управленческой структуры со стороны собственников, прежде всего крупных промышленных предприятий. Готовыми решениями задач по обеспечению прав наследования сейчас располагает лишь отечественный private banking. С учетом правильного выстраивания приоритетов в управлении рисками можно перенести эти решения на сходные задачи и более широкий круг собственников.

Предварительный просмотр

: Гусев Алексей: "Управление финансовыми рисками", #1, 2018 г.: Менеджмент инноваций

Как скачать (126 Kb, 8 стр.)

Подходы к использованию данных из социальных сетей для целей риск-менеджментаApproaches to the use of social media data for the purposes of risk management

С развитием высоких технологий руководители получают удобные и полезные инструменты выявления, оценки, приоритизации и снижения рисков внешней среды, позволящие повышать точность планирования. Статья посвящена управлению рисками с применением технологий Big Data.

Предварительный просмотр

: Маслянинов Виктор, Степаненко Оксана: "Управление финансовыми рисками", #1, 2018 г.: Исследования потребителей Анализ внешней среды Управление рисками

Как скачать (146 Kb, 12 стр.)

Подходы к оценке кредитоспособности планово убыточных предприятий с учетом фактора асимметрии информацииThe planned loss ratio of the main production manufacturing

Традиционные методы оценки кредитоспособности непригодны для анализа предприятий, скрывающих убытки от основной деятельности с помощью завышенных тарифов на вспомогательную. Длительное сокрытие кризиса и демонстрация прибыли в финансовой отчетности оказываются возможными благодаря асимметрии информации в отношениях между поставщиком и потребителем. Методы оценки кредитоспособности должны быть трансформированы с учетом данного неявного фактора — об этом рассказывает автор.

Предварительный просмотр

: Анохов Игорь: "Управление финансовыми рисками", #1, 2018 г.: Кредитование

Как скачать (153 Kb, 16 стр.)

Построение распределения цен активов на основе цен производных финансовых инструментовConstruction of a probability density function for an asset prices based on derivative prices

Данная работа посвящена применению метода максимальной энтропии для построения распределения цен активов исходя из реальных рыночных цен на колл-опционы (call option). В основе статьи лежит использование хорошо известных методов нахождения целевого распределения при различных значениях начальных параметров. Практическое применение метода рассмотрено на реальных рыночных данных.

Предварительный просмотр

: Геворгян Рубен, Маргарян Нарек: "Управление финансовыми рисками", #1, 2018 г.: Рынок деривативов

Как скачать (263 Kb, 12 стр.)

Стресс-тестирование кредитного риска в коммерческом банке на основе макроэкономических показателейСredit risk stress testing in a commercial bank on the basis of macroeconomic indicators

В данной статье описана модель стресс-тестирования кредитного риска в коммерческом банке, позволяющая оценить влияние реализации негативного макроэкономического сценария на уровень кредитного риска по займам корпоративных клиентов. Поскольку предлагаемый метод подразумевает использование в банке описанного в Базельских стандартах подхода на основе внутренних рейтингов, в статье также раскрыта методология оценки вероятности дефолта корпоративных клиентов, базирующаяся на их финансовых показателях.

Предварительный просмотр

: Кузнецов Иван, Жевага Александр: "Управление финансовыми рисками", #1, 2018 г.: Управление рисками Анализ внешней среды

Как скачать (181 Kb, 10 стр.)

Управление рисками предприятий, осуществляющих несырьевой экспортRisk management of enterprises implementing non-primary exports

Внешнеэкономическая деятельность российских компаний, осуществляющих несырьевой экспорт, сопряжена со множеством внешних и внутренних рисков, как общих, так и обусловленных спецификой данного вида деятельности. Данная статья посвящена управлению этими рисками.

Предварительный просмотр

: Дедкова Елена, Гудков Александр: "Управление финансовыми рисками", #1, 2018 г.: Управление рисками Внешнеторговые перевозки

Как скачать (149 Kb, 10 стр.)

Digital-технологии в кредитовании и управлении кредитными рискамиDigital technologies in lending and credit risk management

Статья посвящена вопросам онлайн-кредитования физических лиц. Автор рассматривает особенности данного канала предоставления финансовых услуг в сравнении с традиционным каналом (через офисы и представительства банка).

Предварительный просмотр

: Ермак Игорь: "Управление финансовыми рисками", #4, 2017 г.: Кредитование Управление рисками

Как скачать (108 Kb, 6 стр.)

Валидация качества данных и информационных систем при внедрении подхода к оценке кредитных рисков на основе внутренних рейтинговValidation of data and information systems quality when implementing the internal ratings-based approach to credit risk evaluation

В статье приводятся практические рекомендации по организации банковской системы обеспечения качества данных, в том числе при внедрении подхода на основе внутренних рейтингов (ПВР) и подготовке банка к осуществлению регуляторной валидации его рейтинговых систем, проводимой Центральным банком РФ при предоставлении соответствующего разрешения на применение методик и моделей ПВР для оценки кредитного риска в целях расчета достаточности капитала.

Предварительный просмотр

: Полянский Юрий: "Управление финансовыми рисками", #4, 2017 г.: Управление рисками

Как скачать (117 Kb, 7 стр.)

Методы управления кредитным риском корпоративных клиентов в условиях вариативности требований стандартов финансовой отчетностиMethods of managing credit risk of corporate clients under changing financial reporting standards

В статье рассматриваются методологические подходы к оценке кредитного риска корпоративных заемщиков в условиях вариативности требований стандартов международной финансовой отчетности. Подходы основаны на формировании механизма классификации и оценке обесценения финансовых активов коммерческих банков. Предложенные методы могут применяться российскими банками в целях совершенствования моделей оценки кредитного риска корпоративных заемщиков.

Предварительный просмотр

: Васильева Альфия, Жевага Александр, Моргунов Алексей: "Управление финансовыми рисками", #4, 2017 г.: Управление рисками

Как скачать (231 Kb, 11 стр.)

Оценка рисков инвестиционного проекта малого бизнеса с использованием электронных таблицRisk assessment of a small business investment project using spreadsheets

В статье рассматриваются экономическая сущность рисков, их классификация и методы измерения в контексте современного состояния российской экономики. Автор приводит примеры практического применения методики количественной оценки рискованности инвестиционного проекта, показывает возможности использования электронных таблиц для анализа рисков при обосновании управленческих решений.

Предварительный просмотр

: Лытнев Олег: "Управление финансовыми рисками", #4, 2017 г.: Менеджмент инноваций Управление рисками Управление проектами

Как скачать (255 Kb, 23 стр.)

Развитие корпорации при финансовой неопределенности: инвестиционно-организационные аспекты и международный опыт (часть 2)Corporation development in financial uncertainty: investment and organizational aspects, international experience (part 2)

В данной статье представлен усовершенствованный организационно-экономический механизм информационного обеспечения принятия корпорациями инвестиционных решений в условиях финансовой неопределенности с помощью системы индикаторов для эконометрической оценки рискованности решений. Автор рассматривает основные меры, необходимые для того, чтобы повысить эффективность использования указанного механизма при осуществлении проектов корпоративного развития.

Предварительный просмотр

: Кудря Ярослав: "Управление финансовыми рисками", #4, 2017 г.: Менеджмент инноваций Методы оценки инвестиционных проектов Оценка инвестиционной привлекательности Теория информации

Как скачать (177 Kb, 14 стр.)

Специалист по управлению рисками: требования к квалификации, обучение, сертификацияRisk manager: certification

Риск-менеджмент в первую очередь ассоциируется с банковской, финансовой и страховой сферами, однако управление рисками затрагивает все области деятельности. В статье рассматривается профессия «Специалист по управлению рисками»: его функции, требования к знаниям и профессиональным навыкам, возможные программы обучения, сертификация.

Предварительный просмотр

: Артонкина Надежда: "Управление финансовыми рисками", #4, 2017 г.: Оценка персонала

Как скачать (113 Kb, 8 стр.)

Борьба с рыночным манипулированием в развивающихся странах: используемые методы и возможность их применения в РоссииResistance to market manipulation in developing countries: methods and their applicability in Russia

Проблема манипулирования ценами биржевых активов характерна для всех мировых рынков, но особенно остро она стоит в развивающихся странах. Статья посвящена методам борьбы с рыночным манипулированием в данных государствах. Использование наиболее эффективных из этих методов в России, безусловно, способствовало бы решению проблемы противоправных сделок на отечественном рынке.

Предварительный просмотр

: Володин Сергей, Емелькина Анастасия: "Управление финансовыми рисками", #3, 2017 г.: Финансовое право Биржевая торговля

Как скачать (161 Kb, 12 стр.)

Генезис мошенничества: почему люди обманывают банки и как снизить риски финансового мошенничестваGenesis of fraud: why do people defraud banks and how to reduce the risks of financial fraud?

Почему люди мошенничают и что можно считать мошенничеством в финансовой компании? Что такое дифференциальные связи и как они влияют на предрасположенность человека к мошенничеству? Каковы причины мошенничества согласно гипотезе Д. Кресси и как снизить риски, используя «формулу мошенничества»? Ответы на эти и другие вопросы представлены в данной статье.

Предварительный просмотр

: Афанасьев Сергей: "Управление финансовыми рисками", #3, 2017 г.: Кредитование

Как скачать (140 Kb, 13 стр.)

Модели прогнозирования валютных курсов: от теории к практикеForeign exchange rate forecasting models: from theory to practice

Целью данного исследования является разработка механизма прогнозирования на среднесрочный период динамики валютных курсов на основе объединения фундаментального и технического подходов, учитывающих спекулятивную составляющую в формировании цены валюты на международном рынке капиталов. Результаты исследования могут быть использованы валютными отделами банков, инвестиционными компаниями и другими организациями, заинтересованными в торговле на международном валютном рынке.

Предварительный просмотр

: Назарова Варвара, Ульзутуева Бальжина: "Управление финансовыми рисками", #3, 2017 г.: Биржевая торговля Технический анализ

Как скачать (245 Kb, 24 стр.)

Развитие корпорации при финансовой неопределенности: инвестиционно- организационные аспекты и международный опыт (часть 1)Corporation development in financial uncertainty: investment and organizational aspects, international experience (part 1)

В данной статье представлен усовершенствованный организационно-экономический механизм информационного обеспечения принятия корпорациями инвестиционных решений в условиях финансовой неопределенности с помощью системы индикаторов для эконометрической оценки рискованности решений. Автор рассматривает основные меры, необходимые для того, чтобы повысить эффективность использования указанного механизма при осуществлении проектов корпоративного развития.

Предварительный просмотр

: Кудря Ярослав: "Управление финансовыми рисками", #3, 2017 г.: Менеджмент инноваций Методы оценки инвестиционных проектов Оценка инвестиционной привлекательности Теория информации

Как скачать (173 Kb, 17 стр.)

Управление рисками на предприятиях отрасли туризмаRisk management at the enterprises of the tourism industry

Финансово-хозяйственная деятельность туристических предприятий сопряжена со множеством внешних и внутренних рисков, как общих, так и обусловленных спецификой отрасли. В данной статье авторы рассматривают способы управления этими рисками.

Предварительный просмотр

: Гудков Александр, Дедкова Елена: "Управление финансовыми рисками", #3, 2017 г.: Управление рисками

Как скачать (149 Kb, 12 стр.)

SPC-надстройка PD-модели. Финансовые контрольные картыSPC-substructure of PD-model. Financial control chart

В статье рассматривается надстройка модели вероятности дефолта (Probability of Default, PD), основанная на теории статистического управления процессами (Statistical Process Control, SPC). Автор вводит различные виды финансовых контрольных карт, табулирует сверточные критерии симметрии на основе интегралов от броуновских мостов и описывает их свойства, а также приводит приложения критериев симметрии в SPC-анализе и формулирует сверточные критерии однородности.

Предварительный просмотр

: Кожан Дмитрий: "Управление финансовыми рисками", #2, 2017 г.: Оценка финансовых показателей Управление рисками

Как скачать (218 Kb, 20 стр.)

Как оценивать риски проекта на основе плана-графика работHow to estimate project risks based on project schedule

В статье рассматривается подход к качественной оценке рисков на основе плана-графика работ по проекту, направленный на получение объективных оценок вероятности возникновения рисков и их влияния на проект с помощью опыта и знаний экспертов — исполнителей работ. Данный подход является гибким и может быть адаптирован к специфике предметной области реализуемого проекта.

Предварительный просмотр

: Лобзов Алексей: "Управление финансовыми рисками", #2, 2017 г.: Управление проектами Управление рисками

Как скачать (113 Kb, 7 стр.)

Всего статей: 361grebennikon.ru

Управление финансовыми рисками. Электронная библиотека, стр. 16

| Сортировать по: заголовку журналу дате |

В серии предыдущих публикаций обсуждались различные аспекты современного управления инвестиционным портфелем. В данной статье основное внимание уделяется страхованию инвестиционного портфеля и корректировке размещения инвестиционных активов с использованием производных финансовых инструментов (деривативов), которые предоставляют прекрасные возможности для хеджирования, а также могут быть использованы в спекулятивных целях.

Предварительный просмотр

: Барайсс Вальтер, Мариненко Максим: "Управление финансовыми рисками", #1, 2006 г.: Рынок деривативов Управление рисками Страхование

Как скачать (237 Kb, 8 стр.)

Страхование рисков крупномасштабных проектов нефтегазового сектора Insurance against large oil and gas projects risksГазовая и нефтяная отрасль относятся к разряду высокорисковых. Сложность крупных проектов в данной области заключается в больших масштабах деятельности, подразумевающих значительное количество рисков. В этой связи обеспечение эффективной страховой защиты является актуальной и важной задачей для высшего руководства предприятия ТЭК.

Предварительный просмотр

: Зайцева Екатерина: "Управление финансовыми рисками", #2, 2011 г.: Управление рисками

Как скачать (369 Kb, 14 стр.)

Стресс-тестирование валютного риска

Автор рассматривает процесс стресс-тестирования валютного риска на основе анализа чувствительности - оценки непосредственного воздействия на портфель активов и пассивов организации (в иностранной валюте и (или) драгоценных металлах) изменений соответствующих факторов риска (обменного курса иностранных валют, рыночной стоимости драгоценных металлов).

Предварительный просмотр

: Карпов Илья: "Управление финансовыми рисками", #1, 2010 г.: Управление рисками

Как скачать (213 Kb, 10 стр.)

Стресс-тестирование кредитного риска в коммерческом банке на основе макроэкономических показателейСredit risk stress testing in a commercial bank on the basis of macroeconomic indicators

В данной статье описана модель стресс-тестирования кредитного риска в коммерческом банке, позволяющая оценить влияние реализации негативного макроэкономического сценария на уровень кредитного риска по займам корпоративных клиентов. Поскольку предлагаемый метод подразумевает использование в банке описанного в Базельских стандартах подхода на основе внутренних рейтингов, в статье также раскрыта методология оценки вероятности дефолта корпоративных клиентов, базирующаяся на их финансовых показателях.

Предварительный просмотр

: Кузнецов Иван, Жевага Александр: "Управление финансовыми рисками", #1, 2018 г.: Управление рисками Анализ внешней среды

Как скачать (181 Kb, 10 стр.)

Стресс-тестирование кредитных организаций и финансовой системы

В статье раскрыты основные подходы к стресс-тестированию как на уровне отдельных кредитных организаций, так и на уровне банковской системы в целом, определены направления использования результатов стресс-тестирования. Приведены рекомендации по стресс-тестированию отдельных видов риска. Статья подготовлена по материалам МВФ, Базельского комитета по надзору за банковской деятельностью, "Группы десяти" (G-10) и на основе опыта стресс-тестирования центральных банков Германии, Англии, Франции, Ирландии, Финляндии, Чехии и других стран.

Предварительный просмотр

: Строганова Елена: "Управление финансовыми рисками", #4, 2005 г.: Менеджмент качества Фундаментальный анализ Финансовый менеджмент в банках

Как скачать (390 Kb, 10 стр.)

Стресс-тестирование финансового портфеляStress testing of financial portfolio

В работе рассматривается методология стресс-тестирования финансового портфеля как один из методов управления риском портфеля. Автор излагает общие принципы стресс-тестирования, описывает общие подходы к нему и анализирует один из методов стресс-тестирования, основанный на использовании условного распределения доходности факторов риска. В статье приведены примеры применения стресс-тестирования к простым риск-моделям, перечислены некоторые недостатки метода, предложены направления его совершенствования.

Предварительный просмотр

: Новоселов Аркадий: "Управление финансовыми рисками", #2, 2014 г.: Управление портфелем активов Управление рисками

Как скачать (271 Kb, 9 стр.)

Сценарный анализ. Структура метода

В статье раскрывается сущность метода "Сценарный анализ", описываются его этапы, математический аппарат, декларируются основные направления использования сценарного анализа. Возможность применения метода "Сценарный анализ" в соответствии с его структурой показана на примере управления кредитными рисками гипотетического кредитного портфеля.

Предварительный просмотр

: Ковалев Петр: "Управление финансовыми рисками", #1, 2007 г.: Управление портфелем активов Управление рисками

Как скачать (1641 Kb, 20 стр.)

Тактическое управление нефинансовыми рисками Tactical non-financial risk-management

В статье реализована попытка последовательно структурировать процессы тактического управления нефинансовыми рисками. Автор рассматривает особенности выбора методов управления, а также демонстрирует примеры разработки различных анкет и отчетов для реализации комплексного подхода на уровне службы риск-менеджмента организации.

Предварительный просмотр

: Ногин Юрий: "Управление финансовыми рисками", #1, 2011 г.: Управление рисками

Как скачать (214 Kb, 10 стр.)

Теоретические и практические аспекты анализа основных видов рисков на примере инвестиционного проекта в туристической отрасли

В настоящее время особо актуальны вопросы, связанные с определением рисков еще не существующего инвестиционного проекта, на стадии разработки бизнес-плана. Для этого целесообразно применять специализированные программы, имеющие надстройку для автоматического расчета рисковых явлений с помощью различных методов: моделирования, Монте-Карло, анализа чувствительности проекта, подсчета точки безубыточности.

Предварительный просмотр

: Кизим Константин: "Управление финансовыми рисками", #4, 2011 г.: Управление рисками Методы оценки инвестиционных проектов

Как скачать (193 Kb, 12 стр.)

Теоретические и практические аспекты построения EAD-моделейTheoretical and practical aspects of EAD modelling

В статье представлены подходы к моделированию EAD с учетом требований соглашения «Базель II». Автор рассматривает методологические вопросы оценки этого параметра риска, а также показывает некоторые практические результаты вычисления фактора кредитной конверсии CCF и итоги валидации оценок EAD.

Предварительный просмотр

: Груздев Артем: "Управление финансовыми рисками", #2, 2014 г.: Управление рисками

Как скачать (574 Kb, 15 стр.)

Теория и практика розничного кредитованияRetail lending: theory and practice

Автор статьи рассматривает кредитный портфель как процесс, описываемый неоднородной цепью Маркова первого порядка. Используя винтажный анализ, а также основываясь на результатах теоремы о сильной сходимости модифицированных алгоритмов с неподвижной точкой, он осуществляет декомпозицию матриц переходов, что позволяет прогнозировать поведение кредитных портфелей с высокой точностью.

Предварительный просмотр

: Бабиков Владимир: "Управление финансовыми рисками", #1, 2014 г.: Кредитование Управление рисками

Как скачать (594 Kb, 18 стр.)

Теория экстремальных значений и байесовский анализ в оценивании уровня рыночного риска

В статье рассматривается использование обобщенного распределения Парето для описания распределения доходностей дневных значений индекса РТС. Применение байесовского подхода, состоящего в декомпозиции распределения параметров модели на правдоподобие и априорное распределение, позволило определить положение начала хвоста распределения без принятия дополнительных эмпирических допущений и получить реалистичную оценку меры риска (VaR).

Предварительный просмотр

: Журавлев Илья: "Управление финансовыми рисками", #4, 2011 г.: Рынок деривативов Технический анализ

Как скачать (287 Kb, 10 стр.)

Технический аудит и строительный сюрвей как инструменты управления рисками проектного финансирования Technical audit for the construction survey and construction monitoring as a risk management tool in Project Financing

Для управления рисками проектного финансирования банки используют современные инструменты профессионального консалтинга — технический аудит и строительный сюрвей. В статье автор рассказывает, какие риски можно минимизировать благодаря им, как организовать привлечение внешнего сюрвейера, какие к нему предъявлять требования, какова ответственность сюрвейера, и показывает на примерах, как привлечение внешнего сюрвейера помогает выявить мошенничество и ошибки со стороны исполнителя проекта.

Предварительный просмотр

: Вишневская Ирина: "Управление финансовыми рисками", #1, 2013 г.: Методы оценки инвестиционных проектов

Как скачать (117 Kb, 4 стр.)

Топология дефолта

В современной практике оценки вероятности дефолта потенциального заемщика преобладают качественные (номинальные) характеристики. В данной статье предлагается способ преобразования определенного типа номинальных переменных (адреса заемщика), известный в литературе как геокодинг, и приводятся результаты сравнения моделей, построенных на реальных данных.

Предварительный просмотр

: Исаков Александр: "Управление финансовыми рисками", #4, 2011 г.: Управление рисками

Как скачать (473 Kb, 8 стр.)

Управление активными стратегиями на фондовом рынке

Теория управления портфелем Гарри Марковица, на которой основана современная портфельная теория, распространяется на очень узкий и слишком простой класс стратегий управления. Попытки применения этой теории к более сложным активным стратегиям сопряжены с серьезными теоретическими и практическими трудностями. В данной работе предприняты некоторые шаги по разработке общей методологии, позволяющей исследовать стратегии различного рода.

Предварительный просмотр

: Балишян Арсен: "Управление финансовыми рисками", #4, 2006 г.: Управление портфелем активов

Как скачать (237 Kb, 10 стр.)

Управление дебиторской задолженностью коммерческого предприятия как способ снижения кредитного риска

Любая коммерческая деятельность связана с вероятностью денежных потерь. Опасность таких потерь является финансовым риском. Финансовый риск — это емкое понятие, включающее в себя процентные, валютные, кредитные риски, а также риск упущенной выгоды. В данной статье рассмотрен кредитный риск.

Предварительный просмотр

: Соловьева Евгения: "Управление финансовыми рисками", #2, 2005 г.: Управление дебиторской задолженностью Управление рисками Факторинг

Как скачать (82 Kb, 7 стр.)

Управление кредитным риском. Оценка зависимости между рейтингом заемщика и вероятностью его дефолта

В статье исследуется проблематика рискового скоринга, связанная с точностью выбора основных характеристик заемщика, влияющих на возврат выданных банком кредитов. На основе реального опыта построения скоринговой модели описан выбор наиболее значимых характеристик, показана их связь с вероятностью дефолта заемщика, а также приведены критерии оценки корректности разработанных моделей.

Предварительный просмотр

: Кулаковский Владислав: "Управление финансовыми рисками", #2, 2009 г.: Управление рисками Кредитование

Как скачать (125 Kb, 6 стр.)

Управление логистическими рисками металлургического холдинга в условиях кризисов и внешнеэкономических шоковManagement logistical risk of metallurgical holdings in crisis shocks and foreign economic shocks

В статье рассматривается проблема управления логистическими рисками холдинга в условиях обострения внутреннего и внешнего кризиса. Автор классифицирует логистические риски холдинга по уровням (от геополитического до внутрифирменного) и по этапам движения товаров до конечного потребителя, предлагает основные пути управления логистическими рисками и обосновывает необходимость организационных изменений в системе управления холдингом.

Предварительный просмотр

: Дудинская Маргарита: "Управление финансовыми рисками", #3, 2015 г.: Управление рисками

Как скачать (692 Kb, 15 стр.)

Управление налоговыми рисками в малом предпринимательствеTax risk management in small business

Статья посвящена методическим подходам к идентификации факторов, негативно воздействующих на налогообложение субъектов малого предпринимательства и их налоговую нагрузку, расчету и измерению степени такого воздействия, а также выработке мер для управления налоговыми рисками.

Предварительный просмотр

: Филобокова Людмила: "Управление финансовыми рисками", #3, 2015 г.: Налоги и налогообложение

Как скачать (357 Kb, 9 стр.)

Управление нефинансовыми рисками в негосударственных пенсионных фондах

В статье рассматривается расширенный подход к определению природы возникновения и поведения рисков, на основе которого предлагается экспертная оценка нефинансовых рисков с помощью анкетирования их владельцев и с применением метода анализа иерархий Т. Саати. Эти меры призваны повысить точность прогнозирования убытков без длительных статистических наблюдений.

Предварительный просмотр

: Ногин Юрий: "Управление финансовыми рисками", #4, 2010 г.: Управление рисками

Как скачать (157 Kb, 9 стр.)

Всего статей: 361grebennikon.ru

Управление финансовыми рисками - #1, 2017. Электронная библиотека, статьи.

Борьба с манипулированием рыночными ценами в развитых странах: используемые методы и возможность их применения в РоссииResistance to market manipulation in developed countries: methods and their applicability in RussiaПроблема манипулирования ценами получила широкое распространение на мировых фондовых рынках. Между тем в одних странах она решается относительно успешно, а в других оказывает негативное влияние на развитие национального рынка ценных бумаг. В настоящее время российскую систему противодействия манипулированию ценами нельзя считать эффективной. В статье представлен анализ успешной практики ведущих стран в этой области, который может служить основой для определения пути развития данной системы.

Предварительный просмотр

Предварительный просмотр

: Володин Сергей, Емелькина Анастасия: "Управление финансовыми рисками", #1, 2017 г.: Биржевая торговля Финансовое право

Как скачать (169 Kb, 12 стр.)

Глобальные проблемы банковской системы России в контексте ее системного рискаGlobal challenges for the Russian banking system in the light of its systemic riskПроблемы, с которыми сталкивается современная банковская система, говорят о необходимости управления ее агрегированным системным риском. В связи с этим следует выявить источники данного риска и представить меры для его количественной оценки. В данной работе рассматриваются две классификации данных мер, методики расчета некоторых из них, а также выявляется взаимовлияние показателей системного риска и показателей реального сектора экономики.

Предварительный просмотр

: Серякова Екатерина: "Управление финансовыми рисками", #1, 2017 г.: Управление рисками Анализ внешней среды

Как скачать (154 Kb, 13 стр.)

Математическая модель выбора ресурсосберегающих мероприятий на промышленном предприятии в условиях рискаMathematical model of resource-saving projects selection under risk conditions at an industrial enterprise

Статья посвящена формальной постановке и решению задачи реализации на промышленном предприятии ресурсосберегающего мероприятия, предложенного сторонним разработчиком. Авторы предлагают математическую модель, которая может применяться для принятия решения о ресурсосбережении в калийной отрасли. Полученные результаты сопоставляются с результатами использования традиционных методов принятия подобных решений.

Предварительный просмотр

: Копотева Анна, Затонский Андрей: "Управление финансовыми рисками", #1, 2017 г.: Менеджмент качества

Как скачать (226 Kb, 11 стр.)

Методика формирования портфеля ценных бумаг с использованием меры риска Хазендонга — ГоварцаMethod of formation of optimal portfolio with Haezendonck — Goovaerts risk measure

В статье рассматривается задача формирования портфелей ценных бумаг при помощи меры риска Хазендонга — Говарца. Особое внимание авторы уделяют анализу характеристик данной меры, способствующих наибольшей доходности портфеля при минимизации расчетных величин показателей риска.

Предварительный просмотр

: Мирясова Диана, Бронштейн Ефим: "Управление финансовыми рисками", #1, 2017 г.: Управление портфелем активов

Как скачать (212 Kb, 9 стр.)

Организация системы корпоративного риск-менеджмента в нефинансовой компании и ее оценка с помощью KPIOrganization of an ERM system in a company and evaluation of its effectiveness

В статье представлена модель интеграции систем риск-менеджмента и внутреннего контроля с корпоративным управлением. Данная модель охватывает все уровни управления компанией, препятствует возникновению дублирующих функций, способствует минимизации бюрократизации и затратности процессов, мотивации сотрудников к получению результата, а также дает возможность оценить эффективность процессов с точки зрения главной цели деятельности компании и контролировать процесс управления.

Предварительный просмотр

: Макарова Василиса: "Управление финансовыми рисками", #1, 2017 г.: Управление рисками

Как скачать (173 Kb, 16 стр.)

Проектирование оптимальной системы финансового регулирования рисков на основе опыта регулирования дорожного движения (часть 2)Design of optimal financial risk regulation system on the basis of traffic regulation experience (part 2)

Статья посвящена проектированию банковского регулирования, основанному на сравнении банков с транспортными потоками. Предложенные автором аналогии позволяют экстраполировать решения задач по управлению транспортными потоками на область регулирования финансовых рисков. В работе обосновывается, что финансовой стабильности можно достичь только при минимизации регулирования, а не его ужесточении.

Предварительный просмотр

: Пеникас Генрих: "Управление финансовыми рисками", #1, 2017 г.: Управление рисками

Как скачать (162 Kb, 15 стр.)

Всего статей: 6

grebennikon.ru

Управление рисками, статьи (стр. 1)

| Сортировать по: заголовку журналу дате |

В статье рассматриваются основные тенденции в области организационных изменений мониторинга процесса риск-менеджмента в условиях Интернета ценностей. Автор дает определения ключевых понятий, анализирует наиболее важные характеристики разных «поколений» Интернета и моделей сетевого взаимодействия, описывает способы мониторинга процесса управления рисками на разных этапах развития Сети.

Предварительный просмотр

: Любимова Татьяна: "Менеджмент качества", #1, 2018 г.: Управление рисками

Как скачать (116 Kb, 8 стр.)

Подходы к использованию данных из социальных сетей для целей риск-менеджментаApproaches to the use of social media data for the purposes of risk managementС развитием высоких технологий руководители получают удобные и полезные инструменты выявления, оценки, приоритизации и снижения рисков внешней среды, позволящие повышать точность планирования. Статья посвящена управлению рисками с применением технологий Big Data.

Предварительный просмотр

: Маслянинов Виктор, Степаненко Оксана: "Управление финансовыми рисками", #1, 2018 г.: Исследования потребителей Анализ внешней среды Управление рисками

Как скачать (146 Kb, 12 стр.)

Стресс-тестирование кредитного риска в коммерческом банке на основе макроэкономических показателейСredit risk stress testing in a commercial bank on the basis of macroeconomic indicators

В данной статье описана модель стресс-тестирования кредитного риска в коммерческом банке, позволяющая оценить влияние реализации негативного макроэкономического сценария на уровень кредитного риска по займам корпоративных клиентов. Поскольку предлагаемый метод подразумевает использование в банке описанного в Базельских стандартах подхода на основе внутренних рейтингов, в статье также раскрыта методология оценки вероятности дефолта корпоративных клиентов, базирующаяся на их финансовых показателях.

Предварительный просмотр

: Кузнецов Иван, Жевага Александр: "Управление финансовыми рисками", #1, 2018 г.: Управление рисками Анализ внешней среды

Как скачать (181 Kb, 10 стр.)

Управление рисками предприятий, осуществляющих несырьевой экспортRisk management of enterprises implementing non-primary exports

Внешнеэкономическая деятельность российских компаний, осуществляющих несырьевой экспорт, сопряжена со множеством внешних и внутренних рисков, как общих, так и обусловленных спецификой данного вида деятельности. Данная статья посвящена управлению этими рисками.

Предварительный просмотр

: Дедкова Елена, Гудков Александр: "Управление финансовыми рисками", #1, 2018 г.: Управление рисками Внешнеторговые перевозки

Как скачать (149 Kb, 10 стр.)

Digital-технологии в кредитовании и управлении кредитными рискамиDigital technologies in lending and credit risk management

Статья посвящена вопросам онлайн-кредитования физических лиц. Автор рассматривает особенности данного канала предоставления финансовых услуг в сравнении с традиционным каналом (через офисы и представительства банка).

Предварительный просмотр

: Ермак Игорь: "Управление финансовыми рисками", #4, 2017 г.: Кредитование Управление рисками

Как скачать (108 Kb, 6 стр.)

Валидация качества данных и информационных систем при внедрении подхода к оценке кредитных рисков на основе внутренних рейтинговValidation of data and information systems quality when implementing the internal ratings-based approach to credit risk evaluation

В статье приводятся практические рекомендации по организации банковской системы обеспечения качества данных, в том числе при внедрении подхода на основе внутренних рейтингов (ПВР) и подготовке банка к осуществлению регуляторной валидации его рейтинговых систем, проводимой Центральным банком РФ при предоставлении соответствующего разрешения на применение методик и моделей ПВР для оценки кредитного риска в целях расчета достаточности капитала.

Предварительный просмотр

: Полянский Юрий: "Управление финансовыми рисками", #4, 2017 г.: Управление рисками

Как скачать (117 Kb, 7 стр.)

Методы управления кредитным риском корпоративных клиентов в условиях вариативности требований стандартов финансовой отчетностиMethods of managing credit risk of corporate clients under changing financial reporting standards

В статье рассматриваются методологические подходы к оценке кредитного риска корпоративных заемщиков в условиях вариативности требований стандартов международной финансовой отчетности. Подходы основаны на формировании механизма классификации и оценке обесценения финансовых активов коммерческих банков. Предложенные методы могут применяться российскими банками в целях совершенствования моделей оценки кредитного риска корпоративных заемщиков.

Предварительный просмотр

: Васильева Альфия, Жевага Александр, Моргунов Алексей: "Управление финансовыми рисками", #4, 2017 г.: Управление рисками

Как скачать (231 Kb, 11 стр.)

Оценка рисков инвестиционного проекта малого бизнеса с использованием электронных таблицRisk assessment of a small business investment project using spreadsheets

В статье рассматриваются экономическая сущность рисков, их классификация и методы измерения в контексте современного состояния российской экономики. Автор приводит примеры практического применения методики количественной оценки рискованности инвестиционного проекта, показывает возможности использования электронных таблиц для анализа рисков при обосновании управленческих решений.

Предварительный просмотр

: Лытнев Олег: "Управление финансовыми рисками", #4, 2017 г.: Менеджмент инноваций Управление рисками Управление проектами

Как скачать (255 Kb, 23 стр.)

Управление рисками на предприятиях отрасли туризмаRisk management at the enterprises of the tourism industry

Финансово-хозяйственная деятельность туристических предприятий сопряжена со множеством внешних и внутренних рисков, как общих, так и обусловленных спецификой отрасли. В данной статье авторы рассматривают способы управления этими рисками.

Предварительный просмотр

: Гудков Александр, Дедкова Елена: "Управление финансовыми рисками", #3, 2017 г.: Управление рисками

Как скачать (149 Kb, 12 стр.)

SPC-надстройка PD-модели. Финансовые контрольные картыSPC-substructure of PD-model. Financial control chart

В статье рассматривается надстройка модели вероятности дефолта (Probability of Default, PD), основанная на теории статистического управления процессами (Statistical Process Control, SPC). Автор вводит различные виды финансовых контрольных карт, табулирует сверточные критерии симметрии на основе интегралов от броуновских мостов и описывает их свойства, а также приводит приложения критериев симметрии в SPC-анализе и формулирует сверточные критерии однородности.

Предварительный просмотр

: Кожан Дмитрий: "Управление финансовыми рисками", #2, 2017 г.: Оценка финансовых показателей Управление рисками

Как скачать (218 Kb, 20 стр.)

Адаптация и актуализация системы управления рисками в условиях изменяющейся бизнес-среды с помощью обработки «больших данных»

В статье рассматриваются возможности применения технологии обработки «больших данных» для создания более полного представления о транзакциях и рисках, а также некоторые особенности принятия решений. Данная технология проанализирована с учетом методологических принципов рискменеджмента: динамической устойчивости, или состоятельности во времени и неполноты формальных институтов. В качестве результатов представлена характеристика «больших данных», выделены задачи, которые можно ставить при их обработке в корпоративной среде, и условия их реализации.

Предварительный просмотр

: Любимова Татьяна: "Менеджмент качества", #2, 2017 г.: Анализ взаимосвязей Управление рисками

Как скачать (112 Kb, 8 стр.)

Как оценивать риски проекта на основе плана-графика работHow to estimate project risks based on project schedule

В статье рассматривается подход к качественной оценке рисков на основе плана-графика работ по проекту, направленный на получение объективных оценок вероятности возникновения рисков и их влияния на проект с помощью опыта и знаний экспертов — исполнителей работ. Данный подход является гибким и может быть адаптирован к специфике предметной области реализуемого проекта.

Предварительный просмотр

: Лобзов Алексей: "Управление финансовыми рисками", #2, 2017 г.: Управление проектами Управление рисками

Как скачать (113 Kb, 7 стр.)

Процентный риск банковского портфеля: подходы к регулированию и управлению, значение для российской банковской системыInterest rate risk in banking book: approaches to management and regulation, impact on Russian banks

Вопросы, связанные с управлением процентным риском банковского портфеля, стали актуальны в связи с внедрением внутренних процедур оценки достаточности капитала и резким поднятием ключевой ставки ЦБ РФ в 2014 г., вызванным ростом нестабильности финансовых рынков, что повлекло за собой существенные убытки для российских банков. Цель данной статьи — представить обзор международной практики регулирования процентного риска и управления им, а также оценить значение данного вида риска для российских кредитных учреждений.

Предварительный просмотр

: Андросов Илья: "Управление финансовыми рисками", #2, 2017 г.: Управление рисками

Как скачать (123 Kb, 8 стр.)

Эмпирическое тестирование календарных аномалий на фондовых рынках стран БРИКС и «Большой семерки»Empirical testing of calendar abnormalities on capital markets of BRICS and G7

В статье представлены результаты исследования дневных и месячных доходностей 13 фондовых индексов 12 рынков капитала стран БРИКС и «Большой семерки». В ходе данного исследования авторы провели эмпирическое тестирование аномалий дня недели и месяца года за период с января 2002 г. по май 2016 г.

Предварительный просмотр

: Теплова Тамара, Марченкова Анна, Теплов Андрей: "Управление финансовыми рисками", #2, 2017 г.: Рынок акций Управление рисками

Как скачать (202 Kb, 17 стр.)

Глобальные проблемы банковской системы России в контексте ее системного рискаGlobal challenges for the Russian banking system in the light of its systemic risk

Проблемы, с которыми сталкивается современная банковская система, говорят о необходимости управления ее агрегированным системным риском. В связи с этим следует выявить источники данного риска и представить меры для его количественной оценки. В данной работе рассматриваются две классификации данных мер, методики расчета некоторых из них, а также выявляется взаимовлияние показателей системного риска и показателей реального сектора экономики.

Предварительный просмотр

: Серякова Екатерина: "Управление финансовыми рисками", #1, 2017 г.: Управление рисками Анализ внешней среды

Как скачать (154 Kb, 13 стр.)

Организация системы корпоративного риск-менеджмента в нефинансовой компании и ее оценка с помощью KPIOrganization of an ERM system in a company and evaluation of its effectiveness

В статье представлена модель интеграции систем риск-менеджмента и внутреннего контроля с корпоративным управлением. Данная модель охватывает все уровни управления компанией, препятствует возникновению дублирующих функций, способствует минимизации бюрократизации и затратности процессов, мотивации сотрудников к получению результата, а также дает возможность оценить эффективность процессов с точки зрения главной цели деятельности компании и контролировать процесс управления.

Предварительный просмотр

: Макарова Василиса: "Управление финансовыми рисками", #1, 2017 г.: Управление рисками

Как скачать (173 Kb, 16 стр.)

Проектирование оптимальной системы финансового регулирования рисков на основе опыта регулирования дорожного движения (часть 2)Design of optimal financial risk regulation system on the basis of traffic regulation experience (part 2)

Статья посвящена проектированию банковского регулирования, основанному на сравнении банков с транспортными потоками. Предложенные автором аналогии позволяют экстраполировать решения задач по управлению транспортными потоками на область регулирования финансовых рисков. В работе обосновывается, что финансовой стабильности можно достичь только при минимизации регулирования, а не его ужесточении.

Предварительный просмотр

: Пеникас Генрих: "Управление финансовыми рисками", #1, 2017 г.: Управление рисками

Как скачать (162 Kb, 15 стр.)

Индикативное планирование в управлении финансовыми рисками малых предприятийIndicative planning in the management of financial risks of small businesses

К отличительным особенностям малых предприятий относятся низкий уровень их ресурсного обеспечения, управленческого потенциала и высокая степень финансовых рисков. Одним из элементов управления рисками в малом предпринимательстве является индикативное планирование. В статье представлены методические подходы к разработке системы финансовых индикаторов, алгоритм их расчета и измерения.

Предварительный просмотр

: Филобокова Людмила: "Управление финансовыми рисками", #4, 2016 г.: Управление рисками

Как скачать (143 Kb, 10 стр.)

Концепция финансовой безопасности промышленного предприятияConception of financial security of a manufacturing enterprise

В зависимости от множества внутренних и внешних факторов предприятия могут сталкиваться с различными видами рисков. Как правило, основные цели, которые преследуют компании при управлении рисками, — это повышение эффективности работы, максимизация дохода, обеспечение устойчивости развития, уменьшение вероятности того, что стоимость компании снизится. В статье рассматривается концепция финансовой безопасности предприятия, которая является составной частью общей стратегии управления рисками.

Предварительный просмотр

: Гудков Александр, Миронюк Анна: "Управление финансовыми рисками", #4, 2016 г.: Управление рисками

Как скачать (172 Kb, 14 стр.)

Методика организации процесса риск-менеджмента в платежных системахMethodology of risk management process implementation in payment systems

В статье представлен методический подход к организации процесса риск-менеджмента в платежных системах, который разработан в соответствии с международными стандартами управления рисками, а также документами Комитета по платежам и рыночным инфраструктурам, созданного при Банке международных расчетов.

Предварительный просмотр

: Масино Мстислав, Ларионов Александр: "Управление финансовыми рисками", #4, 2016 г.: Управление рисками

Как скачать (148 Kb, 10 стр.)

Всего статей: 290grebennikon.ru

Организационные особенности управления финансовыми рисками на предприятиях

С начала 1990-х годов управление финансовыми рисками считается одним из основных вопросов повестки дня для корпораций, несмотря на это многие фирмы по-прежнему далеки от эффективного управления финансовыми рисками, примером служит недавний опыт компаний и многих ведущих мировых финансовых институтов, потерпевшие большие потери в последствии мирового финансового кризиса. Это свидетельствует, что многие фирмы, в том числе многие финансовые учреждения, оставляют желать большего в изучении методов эффективного управления финансовыми рисками.

В своей деятельности компании сталкиваются с различными видами рисков. К ним относятся риски, связанные с бизнес-средой, законами и нормативными актами, эффективностью деятельности, уровнем репутации организации, и финансовыми рисками. Финансовые риски связаны с финансовой деятельностью бизнеса — по сути, это риск финансовых потерь (а в некоторых случаях, финансовой выгоды) — и принимают множество различных форм. К ним относятся валютные риски, риски изменения процентных ставок, кредитные риски, риски ликвидности, риск денежных потоков и риски связанные с финансированием. Важность этих рисков варьируются от одной организации к другой.

Управление финансовыми рисками потерпела множество испытаний за последние десятилетия и в результате стало понятно, что управление рисками имеет основополагающее значение для эффективного корпоративного управления. За это время менеджеры компании признали потенциал эффективного управления рисками, при увеличении стоимости компании.

Хотя управление рисками в первую очередь касается управлении отрицательных последствий риска, также важно понимать, что риск имеет и положительный эффект. Этот положительный эффект предполагает в условиях неопределенности использование возможностей, таких как получение доходов от новых рынков или новых производственных линий. Управление рисками, поэтому занимается как с согласованностью — контроль отрицательных рисков, которые могут повлиять на достижение стратегических целей — так и с производительностью — возможность увеличить общую доходность бизнеса.

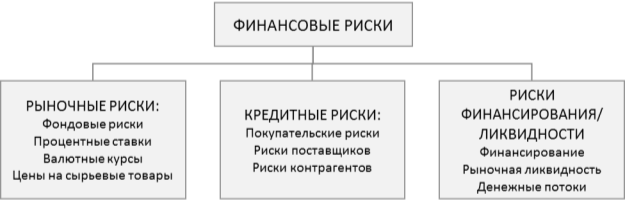

Финансовые риски создают возможность потерь, возникающих из-за провала в достижении финансовых целей. Риск отражает неопределенность в отношении валютных курсов, процентных ставок, цен на сырьевые товары, цены на акции, кредитного качества, ликвидности, и доступа организации к средствам финансирования. Эти финансовые риски не обязательно являются независимыми друг от друга. Например, обменные курсы и процентные ставки тесно связаны между собой, и подобные взаимозависимости должны быть учтены менеджерами при разработке системы управления финансовыми рисками.

Финансовые риски могут быть разделены на различные категории, ниже на рисунке 1 приведена классификация по трем категориям.

Рис. 1. Категории финансового риска [1]

Рыночные риски — это финансовые риски, которые возникают из-за возможных потерь от изменений в будущем рыночных цен или процентов. Изменение цен связано с процентными ставками или с изменениями иностранных валютных курсов, но также зависят от цены на сырьевые товары, которые имеют жизненно важное значение для бизнес.

Кредитные риски — финансовые риски, связанные с вероятностью дефолта контрагентов. Кредитный риск возникает, как правило, когда покупатель не в состоянии платить за товары, поставленные в кредит. Кредитный риск существенно возрастает, когда фирма в значительной степени зависит от небольшого числа крупных клиентов, которые и пользуются значительным количеством предоставляемого кредита.

Риски финансирования, ликвидности и денежных потоков. Риски финансирования связан с непрерывностью финансового обеспечения организации. Например получение фирмой кредита из собственного банка. Риск ликвидности связан со способностью фирмы развивать деятельность за небольшую плату или бесплатно, и с доступностью достаточных средств для покрытия финансовых обязательств при наступлении срока их погашения. Риск денежных потоков связан с волатильностью операционного денежного потока фирмы.

Механизм управления финансовыми рисками можно проиллюстрировать с помощью цикла последовательных действий, приведенных в рисунке 2. Цикл управления рисками показывает, что управление рисками формирует замкнутую систему управления, который начинается с определения рисков основываясь на организационные цели, затем продвигаясь через ряд этапов завершается с переоценкой подверженности к риску после осуществления контроля.

Следовательно, основными элементами системы управления финансовыми рисками являются:

выявление и оценка рисков;

разработка ответной реакции на риск;

реализация стратегии управления рисками и связанные с ним механизмы контроля;

проверка подверженности к риску (через внутренние отчеты) и повторение цикла.

Рис. 2. Цикл действий по управлению рисками [2]

Первый этап заключается в выявлении рисков, к которым организация подвергается. Выявление риска должно быть систематическим и опираться на основную деятельность организации и связанные с ними рисками. Выявление риска может быть проведена с помощью опроса, анкетирования, интервью или ряда других методов, таких как исследование случайностей, аудит, анализ основных причин. Цель состоит в том, чтобы использовать опыт персонала для определения всех возможных финансовых рисков, которым организация может подвергаться.

Масштаб каждого выявленного риска оценивается, используя сочетание качественных и количественных методов. После этого, риски располагаются в соответствии с приоритетом т. е. риски ранжируются в соответствии с общими организационными целями. Для этого используется метод строение карты оцененных рисков т. е. матрицу вероятности/последствия, что показано на рисунке 3.

Цифры относятся к каждому выявленному риску и последствию риска, который может выражаться либо в финансовых, либо нефинансовых. Предприятия частного сектора могут выразить последствия величинами прогнозируемого дохода и денежного потока. Организации государственного сектора измеряют последствия с точки зрения способности предоставлять услуги на требуемом уровне.

Рис. 3. Матрица вероятность/последствие [3]

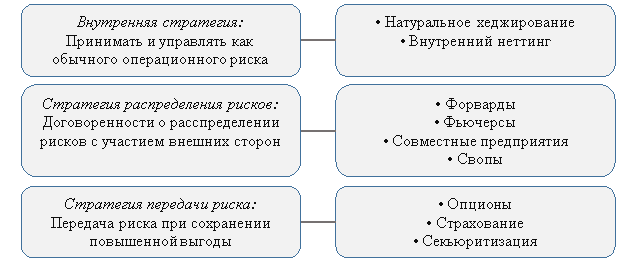

Следующим этапом управления финансовыми рисками является ответная реакция на риски. На этом этапе предприятие должно предпринимать ответную реакцию на риски, которые она уже выявила. Иначе выражаясь — это установление политики, определяющее реакцию организации на определенный риск. Политика устанавливает процесс управления риском, возложение ответственности за обработку рисков, изложение основных показателей деятельности, которые позволили бы высшему руководству следить за риском, и включает планы действий, которые будут реализованы, в тех случаях, когда прогнозируемое событие действительно произойдёт. При этом предприятие должно учитывать затраты и потенциальный доход от альтернативной ответной реакции, а также принимать во внимание, что любая ответная реакция показывает склонность предприятия к риску и её способность к достижении своих стратегических целей.

Ответные реакции разделены на три категории, как показано на рисунке 4. Внутренние стратегии подразумевают готовность принять на себя риск и управлять ею внутренне в рамках обычной хозяйственной деятельности. Примером может быть решение использовать валюту клиента для ценообразования всего экспорта, а также с использованием внутренних неттинг процессов для управления валютными рисками.

Стратегии распределения рисков связаны со стратегиями, которые смягчают или разделяют риски среди внешних участников. Примером может быть форвардный контракт, который «зафиксирует» определенный уровень цены и курса в будущем. Это предотвращает потери от неблагоприятного изменения курса валют, и блокирует покупателя в пределах фиксированного будущего обменного курса.

Рис. 4. Стратегии и инструменты снижения риска [4]

Передача риска предполагает выплату третьего лица, для покрытия отрицательного последствия риска, при этом сохраняет возможность воспользоваться положительным эффектом риска. Например, опцион создает возможность обмена валюты по заранее согласованному курсу, известный как ценой страйк. Если последующее изменение курса оказывается благоприятным, владелец будет исполнять опцион, но если изменение курса является неблагоприятным, владелец позволит ему прогореть. Таким образом, опцион защищает держателя от отрицательного риска, сохраняя при этом возможные выгоды от положительного риска. Отметим, кстати, что большая гибкость инструментов передачи рисков, как правило, сопровождается большими издержками.

Следующий этап управления финансовыми рисками, после выбора стратегии ответной реакции на риск, заключается в его реализации и контроля за эффективностью соответствия установленным целям. Реализация включает в себя распределение ответственности управления по каждым отдельным рискам и на его основе, создание культуру риск-компетентности, в рамках которого управление финансовыми рисками внедряется в процесс организационной деятельности.

Цикл управления финансовыми рисками завершается, когда эффективность риск-контроля оценивается посредством результатов отчетности и процесса проверки. Тогда это приводит к новому процессу идентификации и оценки рисков. Сам по себе этот процесс состоит из трех основных компонентов:

1) Процесс проверки. В процесс должны включаться: регулярная проверка прогнозов риска, обзор управления ответных реакций на существенные риски, проверка стратегии управления рисками организации, а также создание системы раннего предупреждения, чтобы указать существенные изменения в рисках, с которыми сталкиваются организации.

2) Внутренняя отчетность для совета директоров или высшего руководства. Сюда можно включать: обзор общей стратегии управления финансовыми рисками организации, обзоры процессов, используемых для выявления и реагирования на риски, а также методов, используемых для их управления.

3) Внешняя отчетность. Внешние заинтересованные стороны должны быть проинформированы о стратегии управления финансовыми рисками организации, и получать некоторое представление о том, насколько хорошо оно реализуется.

Все предприятия сталкиваются с финансовыми рисками, но достижение своих целей зависит от того, насколько хорошо предприятие управляет этими рисками. Для этого необходимо установить правила способствующее выявлению и оценки основных видов финансовых рисков, и далее применять инструменты и технику управления этими рисками. Важность управления финансовыми рисками обусловлено большими потерями, связанными с недавним кризисом, что подчёркивает тот факт, что компании далеки от адекватного управления финансовых рисков. Хотя управление финансовыми рисками обходятся дорого, но намного дешевле иного варианта развития ситуации.

Литература:- M. Woods, K. Dowd: Financial Risk Management for Management Accountants. Published by The Society of Management Accountants of Canada (CMA Canada), the American Institute of Certified Public Accountants, Inc. (AICPA) and The Chartered Institute of Management Accountants (CIMA) — 2008, р. 30.

- Источник: Управление рисками: Руководство по надлежащей практике, TheCharteredInstituteofManagementAccountants (CIMA), 2002.

- Colllier, P. M., and S. Agyei-Ampomah. Management Accounting — Risk and Control Strategy. Oxford/Elsevier: CIMA Publishing, 2007.

- Crouhy, M., D. Galai, and R. Mark. The Essentials of Risk Management: The Definitive Guide to the Non-Risk Professional. New York: McGraw-Hill, 2006.

Основные термины (генерируются автоматически): финансовыми рисками, управления финансовыми рисками, управление финансовыми рисками, управления рисками, финансовыми рисками организации, управление рисками, Финансовые риски, эффективного управления финансовыми, финансовые риски, системы управления финансовыми, стратегии управления финансовыми, Управление финансовыми рисками, эффективного управления рисками, финансовых рисков, Цикл управления рисками, стратегии управления рисками, особенности управления финансовыми, управления валютными рисками, Механизм управления финансовыми, этапом управления финансовыми.

moluch.ru

Управление финансовыми рисками - #2, 2017. Электронная библиотека, статьи.

SPC-надстройка PD-модели. Финансовые контрольные картыSPC-substructure of PD-model. Financial control chartВ статье рассматривается надстройка модели вероятности дефолта (Probability of Default, PD), основанная на теории статистического управления процессами (Statistical Process Control, SPC). Автор вводит различные виды финансовых контрольных карт, табулирует сверточные критерии симметрии на основе интегралов от броуновских мостов и описывает их свойства, а также приводит приложения критериев симметрии в SPC-анализе и формулирует сверточные критерии однородности.

Предварительный просмотр

: Кожан Дмитрий: "Управление финансовыми рисками", #2, 2017 г.: Оценка финансовых показателей Управление рисками

Как скачать (218 Kb, 20 стр.)

Как оценивать риски проекта на основе плана-графика работHow to estimate project risks based on project scheduleВ статье рассматривается подход к качественной оценке рисков на основе плана-графика работ по проекту, направленный на получение объективных оценок вероятности возникновения рисков и их влияния на проект с помощью опыта и знаний экспертов — исполнителей работ. Данный подход является гибким и может быть адаптирован к специфике предметной области реализуемого проекта.

Предварительный просмотр

: Лобзов Алексей: "Управление финансовыми рисками", #2, 2017 г.: Управление проектами Управление рисками

Как скачать (113 Kb, 7 стр.)

Основные риски иностранных инвесторов при работе с промышленными компаниями стран ЕАЭСThe most significant risks of foreign investors when working with industrial companies of the countries of the Eurasian Economic Union

В данной статье рассматриваются наиболее существенные риски иностранных инвесторов при работе с промышленными компаниями стран Евразийского экономического союза. Автор проводит анализ рисков инвестирования в экономику европейских стран и стран ЕАЭС и выдвигает ряд предложений по оптимизации процесса инвестирования в российскую экономику.

Предварительный просмотр

: Немкович Андрей: "Управление финансовыми рисками", #2, 2017 г.: Оценка инвестиционной привлекательности Конкурентный анализ

Как скачать (139 Kb, 8 стр.)

Процентный риск банковского портфеля: подходы к регулированию и управлению, значение для российской банковской системыInterest rate risk in banking book: approaches to management and regulation, impact on Russian banks

Вопросы, связанные с управлением процентным риском банковского портфеля, стали актуальны в связи с внедрением внутренних процедур оценки достаточности капитала и резким поднятием ключевой ставки ЦБ РФ в 2014 г., вызванным ростом нестабильности финансовых рынков, что повлекло за собой существенные убытки для российских банков. Цель данной статьи — представить обзор международной практики регулирования процентного риска и управления им, а также оценить значение данного вида риска для российских кредитных учреждений.

Предварительный просмотр

: Андросов Илья: "Управление финансовыми рисками", #2, 2017 г.: Управление рисками

Как скачать (123 Kb, 8 стр.)

Пути снижения риска принудительного выкупа акций у миноритарных владельцевWays to reduce the risk of squeeze-out the minority shareholders

В статье рассматриваются риски досрочного выкупа обыкновенных акций публичных компаний их эмитентами. Автор предлагает рекомендации по снижению этих рисков для миноритарных акционеров.

Предварительный просмотр

: Лытнев Олег: "Управление финансовыми рисками", #2, 2017 г.: Инвестиционные фонды Рынок акций

Как скачать (645 Kb, 16 стр.)

Эмпирическое тестирование календарных аномалий на фондовых рынках стран БРИКС и «Большой семерки»Empirical testing of calendar abnormalities on capital markets of BRICS and G7

В статье представлены результаты исследования дневных и месячных доходностей 13 фондовых индексов 12 рынков капитала стран БРИКС и «Большой семерки». В ходе данного исследования авторы провели эмпирическое тестирование аномалий дня недели и месяца года за период с января 2002 г. по май 2016 г.

Предварительный просмотр

: Теплова Тамара, Марченкова Анна, Теплов Андрей: "Управление финансовыми рисками", #2, 2017 г.: Рынок акций Управление рисками

Как скачать (202 Kb, 17 стр.)

Всего статей: 6

grebennikon.ru

Управление финансовыми рисками. Электронная библиотека, стр. 9

| Сортировать по: заголовку журналу дате |

В статье приведен алгоритм для расчета рисков структурного продукта и управления ими, основанного на корзине из коррелированных активов. Для расчета рисков используется метод копул, и на его основе вычисляется VaR для структурного продукта. На примере корзины активов, состоящей из драгоценных металлов, авторы иллюстрируют практическое применение предложенного подхода.

Предварительный просмотр

: Геворгян Рубен, Амбарцумян Арев: "Управление финансовыми рисками", #4, 2015 г.: Биржевая торговля Управление рисками

Как скачать (253 Kb, 10 стр.)

Определение уровня совокупного риска инвестиционного проектаВ современных социально-экономических условиях требуются всестороннее изучение явлений и процессов, ведущих к возникновению нежелательных ситуаций в экономической деятельности предприятия, а также выработка мер по снижению воздействия этих рисков на ее конечный результат. Для принятия эффективных мер автор предлагает произвести оценку интегрального уровня риска, нацеленную на идентификацию, минимизацию возникающих рисков и контроль их уровня.

Предварительный просмотр

: Сыропятова Светлана: "Управление финансовыми рисками", #3, 2007 г.: Управление рисками

Как скачать (427 Kb, 9 стр.)

Оптимизация налично-денежных остатков в кассе как составная часть управления риском ликвидности кредитной организации

Задача минимизации объема неработающих активов не только не теряет своей актуальности, но в свете стоящих перед банками целей приобретает все большую значимость. Одними из основных направлений работы являются оптимизация остатка средств на корреспондентском счете и оптимизация остатка средств в кассе. Исследованию последней проблемы и посвящена данная статья.

Предварительный просмотр

: Самойлов Евгений: "Управление финансовыми рисками", #1, 2007 г.: Управление материальными активами Управление рисками

Как скачать (659 Kb, 13 стр.)

Оптимизация страховой защиты имущества генерирующей компании Optimization of generating company’s property insurance

Предметом статьи является актуальная проблема оптимизации страховой защиты имущественных интересов компании (т.е. минимизация суммарной стоимости риска) путем выбора размера безусловной франшизы. Автор рассматривает ряд вопросов, связанных с моделированием, оценкой риска, способами принятия решения. Описанная методика применима для моделирования и оценки различных рисков, в том числе в вопросах не связанных со страхованием.

Предварительный просмотр

: Гусейнов Рустам: "Управление финансовыми рисками", #1, 2011 г.: Управление рисками Страхование

Как скачать (357 Kb, 18 стр.)

Оптимизация ценообразования и доходности Pricing and profitability optimization

При разработке новых бизнес-стратегий финансовым организациям в первую очередь необходимо производить четкую сегментацию в разрезе «клиент — продукт», что дает понимание, насколько клиенты чувствительны к продуктовым ценам, позволяющее анализировать потенциальную покупательную способность клиентов. При помощи эффективного анализа чувствительности к ценам и объемов ожидаемых продаж с разными уровнями доходности банки могут более качественно решать целевые задачи, связанные с увеличением проникновения на рынки, ростом доходности и т.д.

Предварительный просмотр

: Коновалихин Максим, Кулик Вадим, Берестнев Дмитрий: "Управление финансовыми рисками", #1, 2011 г.: Кредитование Оценка финансовых показателей

Как скачать (259 Kb, 10 стр.)

Опыт и проблемы внедрения положений "Базеля II" и института рейтингования на примере Германии

Данная статья освещает основополагающие положения нового Базельского соглашения ("Базель II"), принятого в 2004 г. В частности автор говорит о доработке требований к минимальному размеру достаточности собственного капитала, который определяется, согласно стандартам "Базеля II", с учетом не только кредитных, но также рыночных и операционных рисков. Кроме того, на примере Германии рассматривается вопрос применения базовых директив на практике.

Предварительный просмотр

: Фегеле Вольфрам: "Управление финансовыми рисками", #3, 2006 г.: Управление рисками Управление капиталом

Как скачать (2950 Kb, 10 стр.)

Организационная структура риск-менеджмента в банке

В статье изложены ключевые теоретические аспекты построения организационных структур банка, описаны основные функции подразделений системы риск-менеджмента, ориентированного на внутреннего клиента — бизнес-линии. Автор рассматривает тенденции развития системы управления рисками, имеющие как эволюционную природу, так и сформировавшуюся под влиянием финансового кризиса.

Предварительный просмотр

: Гидулян Андрей: "Управление финансовыми рисками", #3, 2009 г.: Управление рисками Эффективность управления

Как скачать (109 Kb, 10 стр.)

Организация процесса работы с проблемными активами в коммерческом банке. Мониторинг кредитных рисков

Цель данной статьи — познакомить читателей с организацией процесса работы с проблемными активами в коммерческих банках. Автор предлагает классификацию и анализ основных подходов к работе с проблемными активами, отдельно подробно рассматривает мониторинг кредитных рисков малого и среднего, а также корпоративного и розничного бизнеса.

Предварительный просмотр

: Сытин Федор, Каяшева Елена: "Управление финансовыми рисками", #4, 2009 г.: Управление дебиторской задолженностью Кредитование

Как скачать (221 Kb, 8 стр.)

Организация системы корпоративного риск-менеджмента в нефинансовой компании и ее оценка с помощью KPIOrganization of an ERM system in a company and evaluation of its effectiveness

В статье представлена модель интеграции систем риск-менеджмента и внутреннего контроля с корпоративным управлением. Данная модель охватывает все уровни управления компанией, препятствует возникновению дублирующих функций, способствует минимизации бюрократизации и затратности процессов, мотивации сотрудников к получению результата, а также дает возможность оценить эффективность процессов с точки зрения главной цели деятельности компании и контролировать процесс управления.

Предварительный просмотр

: Макарова Василиса: "Управление финансовыми рисками", #1, 2017 г.: Управление рисками

Как скачать (173 Kb, 16 стр.)

Основные подходы к оценке рисков управления портфелем

В статье рассматриваются подходы к управлению портфелями российских акций и связанные с этими подходами риски. Применение подходов иллюстрируется реальными примерами. Методы технического анализа дополняют методы фундаментального.

Предварительный просмотр

: Тренев Николай: "Управление финансовыми рисками", #4, 2007 г.: Управление портфелем активов Управление рисками Фундаментальный анализ Технический анализ

Как скачать (502 Kb, 23 стр.)

Основные риски иностранных инвесторов при работе с промышленными компаниями стран ЕАЭСThe most significant risks of foreign investors when working with industrial companies of the countries of the Eurasian Economic Union

В данной статье рассматриваются наиболее существенные риски иностранных инвесторов при работе с промышленными компаниями стран Евразийского экономического союза. Автор проводит анализ рисков инвестирования в экономику европейских стран и стран ЕАЭС и выдвигает ряд предложений по оптимизации процесса инвестирования в российскую экономику.

Предварительный просмотр

: Немкович Андрей: "Управление финансовыми рисками", #2, 2017 г.: Оценка инвестиционной привлекательности Конкурентный анализ

Как скачать (139 Kb, 8 стр.)

Особенности анализа кредитных рисков предприятий оптовой торговли пищевыми продуктами в условиях экономического кризиса

Статья раскрывает особенности анализа кредитоспособности предприятий оптовой торговли пищевыми продуктами. Рассматриваются финансовые риски, возникающие в отрасли в период экономического кризиса. Автор предлагает некоторые подходы к идентификации этих рисков и способы структурирования кредитных сделок.

Предварительный просмотр

: Асадуллин Марат: "Управление финансовыми рисками", #2, 2009 г.: Финансирование оборотных средств Управление кредиторской задолженностью

Как скачать (105 Kb, 9 стр.)

Особенности моделирования международных рейтингов банков

В статье рассматриваются модели кредитных рейтингов трех крупнейших международных агентств на основе эмпирических данных о более чем 500 банках из 86 стран. Авторы анализируют спецификацию и устойчивость рейтинговых оценок во времени с помощью построения моделей упорядоченного выбора для каждого из агентств, а также прогнозную силу этих моделей. Проведенный анализ формирует основу для практического использования такого рода моделей при решении задач риск-менеджмента.

Предварительный просмотр

: Карминский Александр, Сосюрко Владимир: "Управление финансовыми рисками", #4, 2010 г.: Рейтинги и индексы

Как скачать (226 Kb, 14 стр.)

Особенности национальной практики выявления мошенничества

В статье авторы подробно рассматривают различные методы выявления финансовых махинаций в их взаимосвязи с профилем мошенника и характером (частотой и тяжестью) самого события - анализ выбросов, сегментацию и кластерный анализ. Предлагаются предикативные модели выявления потенциальных мошенников в кредитном секторе и приводятся практические примеры предотвращения мошенничества с кредитными карточками и отмывания денег.

Предварительный просмотр

: Катилова Наталия, Кордичев Алексей: "Управление финансовыми рисками", #1, 2007 г.: Управление рисками

Как скачать (2823 Kb, 12 стр.)

Отраслевой анализ в процессе проведения сделок по слияниям и поглощениямIndustry analysis in M&A activity

Сделки по слияниям и поглощениям в ряде случаев имеют межотраслевой и/или трансграничный характер, когда компания — цель приобретения и компания-приобретатель принадлежат к разным отраслям или странам. Для анализа эффективности проведения сделок в подобных условиях целесообразно применять инструменты отраслевого анализа, которые способствуют выбору наиболее привлекательного объекта для приобретения и/или создания эффективной стратегии его развития.

Предварительный просмотр

: Витвицкий Максим: "Управление финансовыми рисками", #4, 2013 г.: Слияния и поглощения Анализ внешней среды

Как скачать (144 Kb, 8 стр.)

Оценка вероятности банкротства государственного субъекта по финансовым и экономическим показателям

Авторами данной статьи предложена кредит-скоринговая модель банкротств, основанная на финансовых и экономических показателях, определяемых по ежемесячным отчетам об исполнении бюджета субъектов Российской Федерации и данных Госкомстата, включающая формулу для вычисления вероятности банкротства. Модель калибровалась по открытым субъектам РФ, у которых есть долговые рыночные инструменты (облигации) с котировками, отражающими кредитный риск. Данная модель может применяться для оценки вероятности банкротства (премии за риск) любых субъектов Федерации.

Предварительный просмотр

: Помазанов Михаил, Петрук Татьяна: "Управление финансовыми рисками", #1, 2006 г.: Управление рисками

Как скачать (340 Kb, 10 стр.)

Оценка вероятности дефолта кредитных организаций на основе имитационного моделирования

Существующие в настоящий момент подходы дистанционного анализа ориентированы в значительной степени на диагностику финансового состояния банка, а не оценку вероятности дефолта. Для получения подобной оценки может использоваться имитационная модель деятельности банка. Автором рассматривается один из возможных подходов к построению модели, приводятся результаты практических расчетов и верификации для российской банковской системы.

Предварительный просмотр

: Ивлиев Сергей: "Управление финансовыми рисками", #4, 2005 г.: Управление рисками Финансовый менеджмент в банках

Как скачать (419 Kb, 8 стр.)

Оценка влияния рисков в сделках по диверсификации бизнесаThe influence of risks in the transactions of business diversification

В статье описана оценка рисков диверсификации деятельности на примере сделки ОАО «Газпром нефть». В качестве инструментария оценки автор применяет нечетко-множественный анализ, метод имитационного моделирования, анализ чувствительности. Кроме того, в работе рассчитаны интегрированные показатели риска VaR и RAROC, которые позволяют оценить масштаб возможных потерь при реализации сделки.

Предварительный просмотр

: Назарова Варвара: "Управление финансовыми рисками", #3, 2015 г.: Слияния и поглощения

Как скачать (361 Kb, 19 стр.)

Оценка достаточности и структуры экономического капитала российских банков на основе анализа исторической волатильности чистой прибылиEmpirical estimation of volume and structure of economic capital of Russian banks based on analysis of historical volatility of net income

В работе оценивается достаточность и структура экономического капитала российских банков на основе анализа публичных данных об исторической волатильности их чистой прибыли с использованием подхода VaR. Доказано, что полученные таким способом оценки являются недостаточно консервативными, но подходят для сравнения разных категорий банков по уровню риска между собой. Примененный метод декомпозиции чистой прибыли / убытков показал, что от 45% до 50% экономического капитала приходится на структурный процентный риск и бизнес-риск.

Предварительный просмотр

: Андросов Илья: "Управление финансовыми рисками", #2, 2016 г.: Финансовый менеджмент в банках Управление капиталом

Как скачать (144 Kb, 11 стр.)

Оценка и управление риском утраты финансовой устойчивости региона (на примере Калужской области)Assessment and management of risk of loss of financial stability of a region (by the example of the Kaluga Region)

В статье рассмотрены технология управления, методические подходы к оценке и последующей идентификации типа финансовой устойчивости региона, основанные на неформализованных подходах к расчету, измерению финансового потенциала. Также представлена авторская методика оценки риска утраты финансовой устойчивости систем регионального хозяйства, предусматривающая агрегирование локальных индикаторов финансовой автономии и эффективности управления.

Предварительный просмотр