Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Сущность и методы управления денежными потоками организации. Управление денежными потоками статья в журнале

Управление денежными потоками предприятия | Статья в журнале «Молодой ученый»

Управление денежными потоками является неотъемлемым элементом финансовой политики предприятия. От того, насколько эффективно распределены денежные средства, зависит не только платежеспособность и финансовая устойчивость в краткосрочном периоде, но и перспективы развития предприятия.

Управление денежными потоками можно разделить на основные этапы, представленные на рис. 1.

Рис.1 Этапы управления денежными потоками

Финансовый цикл — это временной период, начинающийся с момента оплаты поставщикам материалов (погашение кредиторской задолженности), до момента получения денежных средств от покупателей за реализованную продукцию (погашение дебиторской задолженности).

Длительность финансового цикла можно определить по формуле (1):

ДФЦ = ПОЗ + ПОДЗ — ПОКЗ, (1)

где ДФЦ — продолжительность финансового цикла предприятия, в днях;

ПОЗ — период оборота запасов предприятия, в днях;

ПОДЗ — средний период оборота текущей дебиторской задолженности, в днях;

ПОКЗ — средний период оборота текущей кредиторской задолженности, в днях.

Анализ денежных потоков нужно проводить для выявления оснований недостатка или избытка денежных на предприятии и выявлении источников их поступлений и направлений использования. Анализ дает возможность управлять платежеспособностью и дать ответ на несоответствия в финансовом результатом деятельности предприятия и сальдо денежных потоков. Как правило, анализ денежных потоков проводят по трем основным видам деятельности: основной (текущей), инвестиционной, финансовой.

Для проведения анализа денежных потоков применяют «Отчет о движении денежных средств», представляющий собой форму годовой бухгалтерской отчетности, утвержденная приказом Минфина РФ «О формах бухгалтерской отчетности» от 2.07.2010 г. № 66н [1]. В нем отражаются поступления и платежи денежных средств и эквивалентов и их остатки на начало и конец отчетного периода.

Анализ денежных потоков проводят двумя методами:

- прямой метод, который определяет валовые денежные поступления и платежи. Исходным элементом данного метода является выручка от продаж.

- косвенный метод, который корректирует чистую прибыль (убыток) на сумму доходов и расходов, не связанную с реальным движением денежных средств.

Использование прямого метода дает возможность оценить ликвидность предприятия, так как он подробно отражает движение денежных средств на счетах бухгалтерского учета, что дает основание для того чтобы понять, достаточно ли денежных средств у предприятия для оплаты текущих обязательств, и для осуществления инвестиционной деятельности.

Косвенный метод анализа движения денежных потоков позволяет узнать причину несовпадения между прибылью и денежными средствами за отчетный период.

В процессе анализа движения денежных средств косвенным методом чистую прибыль корректируют на величину доходов и расходов, не связанных с поступлением и оттоком денежных средств, чтобы не повлиять на величину чистой прибыли. Таким образом, чистая прибыль преобразуется в величину изменения денежных средств по операционной деятельности за отчетный период.

Следующим немаловажным этапом в управлении денежных потоков является планирование и прогнозирование.

Не планируя денежные потоки и рационально не распределяя денежные средства, предприятие не в силах предугадать кассовые разрывы. В данной ситуации нередки случаи, когда предприятие не способно платить по счетам от поставщика из-за нехватки денег. Обещая погасить задолженность в следующем месяце, нет гарантии, что снова не возникнет кассовый разрыв. Как следствие, портятся отношения с контрагентом.

Кассовые разрывы формируются как следствие отрицательного денежного потока. Даже прибыльное предприятие может на какой-то период времени оказаться неплатежеспособным. Причиной этому являются неправильно организованные платежи, например большая дебиторская задолженность. Избежать данную проблему поможет грамотное планирование денежных потоков.

Планирование денежных потоков способствует определению источников денежных средств и оценки их направления использования.

Основной задачей составления плана движения денежных средств является проверка реальности источников поступления денежных средств и их рационального использования, синхронности их возникновения, а также определение потребности в заемных средствах [5].

На практике иногда разрабатывают несколько планов с возможными сценариями развития доходов и расходов предприятия. Работа по составлению подобных сценариев и проведению расчетов важна не только как средство получения формальных планов, но и потому, что она позволяет заранее обдумать возможные пути развития предприятия.

Планирование отдельных платежей, относящихся ко всему предприятию, взаимосвязано. Предпосылкой для планирования платежей, наряду со знаниями принципиальных возможностей формирования и взаимосвязей этих расчетов, является анализ факторов, определяющих направления и объемы потоков платежей (как объекта расчетов) по виду, величине и времени.

К планированию денежного потока в первую очередь относится составление бюджета денежных средств, в котором в стоимостном выражении отражаются показатели программы действий в области производства, получения сырья и реализации готовой продукции на определенный период времени (год, квартал, месяц).

Кроме плана движения денежных средств на год целесообразно составлять краткосрочный план на короткие промежутки времени (месяц, декаду) в форме платежного календаря.

Платежный календарь — это финансовый документ, который обеспечивает ежедневное управление поступлением и расходованием денежных средств предприятия.

Содержание платежного календаря может меняться в зависимости от специфики деятельности предприятия и предпочтений руководителей.

Платежный календарь составляется на основе реальной информационной базы о денежных потоках организации, в состав которой входят: договоры с контрагентами; акты сверки расчетов с контрагентами; счета на оплату продукции; счета-фактуры; банковские документы о поступлении средств на счета; платежные поручения; графики отгрузки продукции; графики выплаты заработной платы; состояние расчетов с дебиторами и кредиторами; законодательно установленные сроки платежей по финансовым обязательствам перед бюджетом и внебюджетными фондами; внутренние приказы [3].

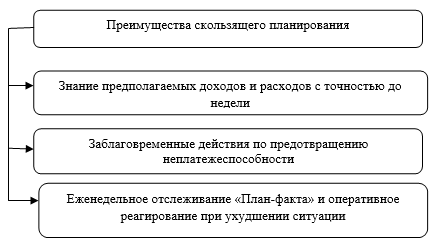

Скользящее планирование — более трудоемкое при составлении, чем бюджетирование. Оно представляет собой технологию планирования, предполагающую после прохождения определенного этапа деятельности изменять планы на будущее, «отдаляя» их границу на длину пройденного этапа [2]. Однако, этот способ планирования даёт существенные преимущества предприятию, отраженные на рис. 2.

Рис. 2 Преимущества скользящего планирования

Одним из наиболее важных и сложных этапов стратегического управления денежными потоками предприятия является их оптимизация.

В первую очередь необходимо сбалансировать существующие объемы денежных потоков предприятия. Как известно, на финансовое состояние любой организации негативное воздействие способны осуществлять как отрицательный, так и избыточный денежные потоки.

Избыток денежных средств предприятия имеет такие отрицательные последствия, как потеря реальной стоимости денежных средств из-за инфляции, упущенная возможность получения дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования.

Дефицитный денежный поток снижает ликвидность и платежеспособность предприятия, повышает рост просроченной кредиторской задолженности поставщикам сырья и материалов, задолженность по кредитам. В случае задолженности по выплате заработной платы работникам возможно резкое снижение производительности труда.

Управление денежными потоками — это немаловажная составляющая ускорения оборота капитала предприятия. Оно позволяет сократить продолжительность финансового цикла и уменьшить потребность в заемных средствах с помощью рационального использования собственных денежных средств, повысить платежеспособность, финансовую устойчивость и ликвидность предприятия, а также минимизировать затраты на финансирование своей деятельности.

Литература:

1. Приказ Минфина РФ «О формах бухгалтерской отчетности» от 2.07.2010 г. № 66н

2. Алексей розов Планирование и управление денежными потоками: [Электронный ресурс] 17.04.09 URL: http://www.klerk.ru/boss/articles/145887/

3. А. Ф. Гарифулин Платежный календарь как инструмент бюджетирования//«Планово-экономический отдел» — 2012-№ 1

4. Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалт. учет, анализ и аудит» / под ред. О. В. Ефимовой, М. В. Мельник. — 2-е изд., испр. и доп. — М.: Изд-во ОМЕГА-Л, 2006. — 408 с.

5. Моисеева Е. Г. Управление денежными потокам: планирование, балансировка, синхронизация // «Справочник экономиста» — 2010 -№ 5

moluch.ru

Сарибжанова М.Е. Оценка денежных потоков предприятия и управление ими в современных условиях

Сарибжанова Марина ЕвгеньевнаМуромский институт (филиал) федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Владимирский государственный университет имени Александра Григорьевича и Николая Григорьевича Столетовых»

Saribzhanova Marina EvgenievnaMurom Institute (branch) Federal state budgetary Educatioal Institution of Higher Professional Education "Vladimir State University named after Alexader Grigoryevich and Nickolay Grigoryevich Stoletovs"

Библиографическая ссылка на статью:Сарибжанова М.Е. Оценка денежных потоков предприятия и управление ими в современных условиях // Экономика и менеджмент инновационных технологий. 2016. № 2 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/02/10739 (дата обращения: 07.06.2018).

Информация о движении денежных средств предприятия является самой отслеживаемой среди менеджеров, внешних аналитиков, инвесторов и кредиторов. Такой интерес к анализу денежных потоков вызван абсолютной ликвидностью данных оборотных активов предприятия, которые позволяют оперативно распоряжаться ими. Отчет о движении денежных средств не всегда однозначно оценивается аналитиками. Избыток денежного остатка может указывать на отсутствие роста объемов производства или новых инвестиционных проектов. Отрицательное сальдо денежного потока на протяжении длительного периода является симптомом проблем управления дебиторской задолженностью или необходимости внешнего финансирования. В свою очередь, сбалансированность денежного потока гарантирует решение текущих и долгосрочных управленческих задач.

Необходимо отметить, что отчетные показатели денежных средств наиболее прозрачны и открыты, ведь на них не воздействуют факторы выбора метода оценивания и инфляции. Денежные средства признаются в учете по кассовому методу: приток — фактическое поступление средств на расчетные счета предприятия; отток — снятие сумм со счетов, поэтому манипулировать величиной денежного потока значительно сложнее, чем показателями выручки, себестоимости и прибыли.

Исследование денежных потоков для организации оптимальной системы управления заключается в обеспечении предоставления полной информации внешним пользователям об основных источниках формирования и направлениях использования средств предприятия, что дает возможность руководству максимизировать стоимость бизнеса, а инвесторам принять решение о рациональности вложения денежных средств в предприятие и способности его к возврату инвестированных ресурсов.

В нынешних условиях (рост индекса цен, нестабильный курс рубля, неплатежи, экономические санкции против России и т.п.) эффективное управление денежными средствами можно считать одной из актуальных задач финансового менеджмента. Основными причинами нерационального управления денежными потоками на российских предприятиях являются:

- нехватка полной и своевременной информации о предстоящих денежных выплатах и поступлениях;

- несинхронизированность денежных потоков по суммам и времени выплат и поступлений;

- отсутствие или формальность разработки кассовых бюджетов;

- переоценка истинных потребностей в финансировании определенных работ различных служб предприятия;

- решения о привлечении денежных средств из внешних источников, которые утверждаются без соответствующей оценки их необходимой величины и сроков погашения, и др [1].

На сегодняшний день целевой функцией управления становится увеличение денежных средств предприятия по текущим операциям и потоков от реализации инвестиционных проектов, поступающих в адрес акционеров и инвесторов. У конкурентов, заказчиков, поставщиков и инвесторов в случаях перекупки предприятия, при желании привлечь источники финансирования или при бизнес-планировании деятельности все чаще возникает вопрос— какова цена бизнеса, какие денежные потоки генерирует предприятие? Этот вопрос не является странным, а ответ предопределяет уровень риска для заказчиков при налаживании деловых отношений с данным предприятием и при принятии управленческих решений [2].

Предприятие, стоимость которого выше и при этом показывает значительный рост денежных потоков при равных других условиях, имеет меньшие риски в части вложений и отдачи на инвестируемые средства. Таким образом, о величине денежных средств следует судить по величине роста стоимости организации.

В условиях привлечения капитала возникают дополнительные денежные потоки как результат отдачи инвестиционных вложений в основные фонды, внеоборотные и прочие активы в прогнозном и плановых периодах, что необходимо учитывать при формировании бюджетов, прогнозной финансовой отчетности и при определении результатов деятельности.

Вопросам оценки денежных потоков (стоимости предприятия) посвящены работы таких ученых как: Н.Н. Карповой, В.Е. Есипова, Г.Г. Азгальдова, А.Г. Грязновой, Г.А. Маховиковой, С.К.Мирзажанова, Г.И. Просветова, В.М. Рутгайзера, М.А. Федотовой, Н.А. Щербаковой, В.А. Щербакова и других.

Информационной базой для оценки денежных потоков служит финансовая отчетность. В то же время показатели, определяемые по этой отчетности, в основном зависят от установленной на предприятии учетной политики. При этом, вследствие существенных расхождений отечественных ПБУ от международных стандартов финансовой отчетности, анализ стоимости по российской финансовой отчетности является неполным и не вполне нормально отражающим возможности современного предприятия. Отчетность имеет ретроспективный характер и не дает информацию о будущих денежных потоках, а стоимость активов считать рыночной нельзя. В ней не учитываются рост цен, колебания валюты и показатели эффективности капитальных вложений, например, в нематериальные активы.

Интеллектуальная собственность предприятия становится не менее важной, чем основные фонды, для формирования денежных потоков. А главным критерием оценки предприятия в отчетности является чистая прибыль, при этом успешность деятельности предприятия оценивается ростом стоимости имущества, то есть валюты баланса. В результате составления финансовой отчетности нередко имеют место случаи, когда у предприятия в отчете о финансовых результатах показана прибыль, но при этом имеют место проблемы с наличными денежными эквивалентами, минусовое сальдо и кассовые разрывы. В отчетности также не учитываются предстоящие поступления денежных средств по реализуемым инвестиционным проектам в прогнозном и долгосрочном периодах, средства, определяемые уровнем подготовки кадров, текучестью работников, перспективностью разрабатываемой темы, инфраструктурой области, в котором работает предприятие, его деловой репутацией, накопленной и используемой информативной базой, участием в государственных заказах и государственных программах и так далее. Поэтому для менеджеров решение данных вопросов является научной и практической проблемой.

Оценка денежных потоков и стоимости предприятия в целом необходима при реорганизации предприятия, проводимой в соответствии со ст. 57 ГК РФ, при страховании, при получении кредита, в процессе дополнительного выпуска акций и размещения ценных бумаг на бирже, при поиске инвесторов для привлечения средств, для выработки методов управления имуществом в интересах акционеров, при внесении учредителями своей доли в виде имущественного вклада и в других случаях. Во данных указанных случаях размер денежных потоков должен учитываться при составлении прогнозного бюджета движения денежных средств.

Оценка денежных потоков заключается как в оценке финансовых потоков, производимых определенными сферами деятельности и объектами (землей, недвижимостью, транспортными средствами, нематериальными активами и т.д.), так и из оценки движения денежных средств предприятия в общем. Первое говорит об оценке части предприятия, второе — об оценке бизнеса как имущественного комплекса.

Денежные потоки возникают по осуществляемой и непроводимой деятельности, что говорит о том, способно ли предприятие увеличивать сальдо денежных средств после завершения инвестиционного проекта. Собственники и заказчики при росте денежных потоков позитивно расценивают его деятельность и нередко готовы поступиться сиюминутной выгодой, поскольку понимают, что их будущие доходы могут многократно превзойти сегодняшние. Поэтому в настоящее время управление результатами деятельности фактически является управлением денежными потоками с целью их максимизации.

Таким образом, принимаемые на предприятии решения, к примеру, в части повышения темпов роста доходов, чистой прибыли, собственного капитала, расширения рынков сбыта, повышения рентабельности, обновления основных фондов, повышение квалификации персонала — являются инструментами, обеспечивающими достижение основной цели. Поэтому нужно определить, какой денежный поток будет генерировать предприятие, какие существуют методы, позволяющие оценить его величину, какие основные факторы воздействуют на изменение денежных потоков и как ими лучше всего управлять.

Денежные потоки образуются от текущих, инвестиционных и финансовых операций и отражаются соответствующими финансовыми показателями. Поступления и платежи денежных средств возникают в основном при выпуске продукции (выполнении работ, оказании услуг), при реализации инвестиционного бизнес-проекта, получения или погашения кредита [3]. Размер денежных средств также зависит и от ряда факторов, описываемых нефинансовыми показателями, например, от квалификации работников, наличия у них конкретных умений и технологий, имиджа предприятия в конкурентной среде, взаимоотношения с органами государственного управления и уровня взаимодействия с ними и средствами массовой информации. Решение вопросов оценки и управления движения денежными средствами под влиянием нефинансовых факторов на сегодняшний день находится в стадии становления.

Управление денежными потоками на современном предприятии строится на выборе метода, описывающего план действий для получения необходимой величины денежного потока, и определении подхода к его оценке. Оценка полученного сальдо денежных средств проводится экономическими структурами предприятия, акционерами и инвесторами с разных позиций. Финансовые менеджеры находят оценкой своей работы результаты, полученные за краткосрочный период: выросшую прибыль и рентабельность, растущие денежные потоки, но их планы ограничиваются сроком контракта. Акционеры заинтересованы в немедленной отдаче на вложенный капитал и стремительном увеличении остатка чистого денежного потока. Их оценка целесообразности в основном ограничивается вопросом о росте и сумме дивидендов. Инвесторы же понимают как рациональность вложения капитала, так и неизбежное откладывание отдачи вложенного капитала. Поэтому им просто приходится ждать результативности, и концентрируются на оптимальности величины затрат и суммы инвестиций.

Таким образом, процесс управления движения денежными средствами предприятия строится на выборе метода получения необходимой величины денежного потока и определении подхода к его оценке.

Библиографический список- Лукасевич И. Я. Управление денежными потоками : учебник / И.Я. Лукасевич, П.Е. Жуков. – М.: Вузовский учебник, НИЦ ИНФРА-М, 2016.

- Самылин А.И. Финансовый менеджмент: Учебник. — М.: ИНФРА-М, 2013. — 413 с. кий учебник, НИЦ ИНФРА-М, 2016.

- Теннент, Д. Управление денежными потоками: Как не оказаться на мели [Электронный ресурс] / Джон Теннент ; Пер. с англ. — М. : АЛЬПИНА ПАБ ЛИШЕР, 2014. — 208 с.

Все статьи автора «Сарибжанова Марина Евгеньевна»

ekonomika.snauka.ru

Повышение эффективности управления денежными потоками

Тагирова Ольга Алексеевна Кандидат экономических наук, доцент кафедры «Финансы» ФГБОУ ВО Пензенская ГСХА e-mail: [email protected]Tagirova Olga Ph.D., assistant professor department "Finance "Penza State Agrar Academy

Аннотация: В статье рассматриваются основные положения совершенствования управления денежными потоками. Выделены центры финансовой ответственности для организации агропромышленного комплекса: агрономическая служба, транспортная служба, отдел строительно-ремонтной бригады. В целях реализации бюджетного контроля при проведении платежей разработан плановый бюджет движения денежных средств, который позволит рассчитать объем необходимых денежных средств для осуществления дальнейшей деятельности предприятия. Для повышения эффективности управления денежными средствами предложено использование платежного календаря, что позволит спланировать ежедневные поступления и платежи, тем самым минимизировать вероятность возникновения кассовых разрывов.Abstract: В статье рассматриваются основные положения совершенствования управления денежными потоками. Выделены центры финансовой ответственности для организации агропромышленного комплекса: агрономическая служба, транспортная служба, отдел строительно-ремонтной бригады. В целях реализации бюджетного контроля при проведении платежей разработан плановый бюджет движения денежных средств, который позволит рассчитать объем необходимых денежных средств для осуществления дальнейшей деятельности предприятия. Для повышения эффективности управления денежными средствами предложено использование платежного календаря, что позволит спланировать ежедневные поступления и платежи, тем самым минимизировать вероятность возникновения кассовых разрывов.

Ключевые слова: денежные потоки, бюджет, платежный календарь, управлениеKeywords: денежные потоки, бюджет, платежный календарь, управление

Эффективное управление денежными потоками — приоритетная задача руководителя каждой организации. Важно не только своевременно рассчитываться по долгам, но и грамотно распоряжаться имеющимися свободными денежными средствами.

Грамотное управление денежными потоками предполагает создание центров финансовой ответственности (ЦФО), за доходы и расходы которого несет ответственность его руководитель (исключение составляют неконтролируемые центром расходы). Очевидна зависимость бюджета денежных средств от бюджета доходов и расходов.

Исходя из организационной структуры ОАО «Областной тепличный комплекс» в качестве центров финансовой ответственности можно выделить следующие:

- Агрономическая служба. Ответственным лицом по составлению бюджета на год будет главный агроном. В его обязанности входит предоставлять план по объему произведенной продукции (розы), необходимом количестве удобрений и средств защиты растений, сырью и материалам по цветоводству.

- Транспортная служба. Ответственным лицом по составлению бюджета на год будет заведующий автомобильным парком. В его обязанности входит предоставлять план по необходимым расходам на горюче-смазочный материал, запчасти на ремонт машин, расходы связанные с ежегодным прохождением технического обслуживания машин и др.

- Отдел строительно-ремонтной бригады. Ответственным лицом по составлению бюджета на год будет главный строитель. В его обязанности входит предоставлять план по необходимым расходам на строительный материал, проведение работ по реконструкции, а также мелкого ремонта и др.

После назначений ответственных необходимо провести несколько обучающих семинаров отдельно для руководителей ЦФО. В результате все поданные бюджеты доходов и расходов ЦФО стекаются в единую форму, на основании которой главный экономист строит бюджет денежных средств.

Так как на предприятии не ведётся текущий бюджет движения денежных средств, то в первую очередь необходимо построить бюджет на основании фактических данных 2015 г. в разбивке по месяцам. Для этого необходимо воспользоваться данными оборотно-сальдовых ведомостей 50,51 счета за период с января по май 2015 г. Это позволит руководству организации проанализировать доходы и расходы предприятия по каждой статье более детально.

Исходя из анализа движения денежных средств ОАО «Областной тепличный комплекс» за 5 месяцев 2015 г. были выявлены следующие закономерности: оплата счетов за электроэнергию, газ, воду осуществляется за предыдущий период после 15 числа каждого месяца; погашение кредитных и заемных средств, а также оплата за пользование кредитными средствами (проценты) осуществляются согласно графику погашения в разрезе каждого кредитного договора; оплата заработной платы осуществляется 10 числа каждого месяца и т.д. Так, исходя из данных таблицы, наибольший кассовый разрыв наблюдается по финансовой деятельности в мае 2015 г. в связи с тем, что руководство организации не смогло вовремя привлечь необходимые средства для осуществления выплат. Для устранения кассового разрыва можно предложить несколько решений, например, привлечь целевой займ со стороны третьих лиц, или проработать вопрос о возможной пролонгации данного кредита.

В целях реализации бюджетного контроля при проведении платежей разработаем плановый бюджет движения денежных средств ОАО «Областной тепличный комплекс» на период июнь-сентябрь 2015 г., который позволит рассчитать объем необходимых денежных средств для осуществления дальнейшей деятельности предприятия (табл. 1).

Таблица 1 – Плановый бюджет движения денежных средств

ОАО «Областной тепличный комплекс» на период июнь-сентябрь 2015 г., тыс. руб.

| КОД | Финансово — денежные потоки | ПЛАН 2015 г. | |||||

| Июнь | Июль | Август | Сентябрь | Итого за 3 квартал | Итого с начала планируемого периода | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Остаток денежных средств на начало периода | -4 745 | 1 172 | 485 | 1 389 | 1 172 | -4 745 | |

| Операционная (текущая) деятельность | |||||||

| Поступления от операционной (текущей) деятельности | |||||||

| 2000 | Выручка | 13 095 | 20 320 | 23 740 | 27 330 | 71 390 | 84 485 |

| 2010 | От реализации продукции | 12 750 | 19 800 | 23 560 | 27 150 | 83 260 | 83 260 |

| 2020 | Предоставление услуг сторонним организациям и частным | 320 | 320 | 320 | |||

| 2060 | Погашение дебиторской задолженности | 0 | 0 | ||||

| 2070 | Прочая продажа | 345 | 200 | 180 | 180 | 905 | 905 |

| ИТОГО поступления | 13 095 | 20 320 | 23 740 | 27 330 | 84 485 | ||

| Использование денежных средств | |||||||

| 300 | Материалы | 2 700 | 2 370 | 2 620 | 2 980 | 7 970 | 10 670 |

| 311 | Материалы (рем.строител.материалы) вспом.мат | 740 | 90 | 450 | 1 100 | 1 640 | 2 380 |

| 312 | Материалы (Основное производство) | 500 | 700 | 600 | 600 | 1 900 | 2 400 |

| 330 | Материалы (внепроиз-ные расходы) | 80 | 40 | 40 | 100 | 180 | 260 |

| 340 | ГСМ | 120 | 120 | 120 | 120 | 360 | 480 |

| 370 | Приобретение удобрений | 1 200 | 1 350 | 1 350 | 1 000 | 3 700 | 4 900 |

| 371 | Приобретение средств защиты растений | 60 | 60 | 60 | 60 | 180 | 240 |

| 373 | Приобретение спецодежды, | 10 | 10 | 10 | |||

| 400 | Выплата заработной платы | 3 517 | 3 517 | 3 517 | 3 517 | 10 551 | 14 068 |

| 500 | Прочие выплаты работникам организации (соц.выплаты,премии изФМП,мат помощь,оплата путевок, расчеты с профсоюзами АПК) | 30 | 30 | 30 | 30 | 90 | 120 |

| 600 | Оплата услуг сторонних организаций | 10 161 | 11 026 | 12 603 | 14 336 | 37 965 | 48 126 |

| 610 | Связь | 35 | 35 | 35 | 35 | 105 | 140 |

| 620 | Электроэнергия | 7 500 | 8 360 | 9 870 | 10 300 | 28 530 | 36 030 |

| 621 | ГАЗ | 2 200 | 2 200 | 2 200 | 3 550 | 7 950 | 10 150 |

| 630 | Водоснабжение | 0 | 0 | 0 | 0 | 0 | 0 |

| 651 | Транспортные услуги | 110 | 125 | 140 | 140 | 405 | 515 |

| 652 | Прочие | 10 | 10 | 10 | 10 | 30 | 40 |

| 654 | Ремонтные работы (двигатели,КПП и т.д), ТО | 5 | 5 | 5 | 5 | 15 | 20 |

| 655 | Консультационные и информационные услуги | 20 | 20 | 20 | 20 | 60 | 80 |

| 656 | Типографские услуги, реклама | 12 | 7 | 7 | 7 | 21 | 33 |

| 657 | Банковские услуги, инкассация, клиент банк, ВТБ регистратор | 34 | 34 | 34 | 34 | 102 | 136 |

| 658 | Расходы на страхование обязател. | 0 | 0 | 55 | 0 | 55 | 55 |

| 661 | Услуги по сертификации, экспертиза, лицензирование | 0 | 0 | 0 | 0 | 0 | 0 |

| 665 | Командировочные расходы | 15 | 10 | 7 | 15 | 32 | 47 |

| 669 | Оплата гос.пошлины, штрафы | 4 | 4 | 4 | 4 | 12 | 16 |

| 673 | Аренда ОС | 45 | 45 | 45 | 45 | 135 | 180 |

| 677 | Оплата услуг охраны | 171 | 171 | 171 | 171 | 513 | 684 |

| 700 | Оплата налогов | 1 512 | 1 514 | 1 512 | 4 539 | 4 539 | |

| 710 | Транспортный налог | 0 | 0 | ||||

| 720 | Подоходный налог | 457 | 457 | 457 | 457 | 1 372 | 1 829 |

| 730 | ЕСХН | 0 | 0 | ||||

| 740 | Отчисления за загрязнения окружающей среды | 2 | 2 | 2 | |||

| 750 | Земельный налог | 0 | 0 | ||||

| 780 | Пенсионный фонд | 774 | 774 | 774 | 774 | 2 321 | 3 095 |

| 790 | ФСС | 281 | 281 | 281 | 281 | 844 | 1 125 |

| 800 | Возврат кредиторской задолженности | 0 | 0 | 0 | 0 | 0 | 0 |

| 850 | Переводы в пути | 0 | 0 | ||||

| 851 | Возврат ошибочно перечисленных денежных средств | 0 | 0 | ||||

| ИТОГО операционная деятельность | 16 408 | 18 455 | 20 284 | 22 375 | 61 115 | 77 523 | |

| КЭШ ФЛО от операционной деятельности | -3 313 | 1 865 | 3 456 | 4 955 | 10 275 | 6 962 | |

| Инвестиционная деятельность | |||||||

| Поступления от инвестиционной деятельности | |||||||

| 3100 | Капитальное вложение | 0 | |||||

| ИТОГО инвестиционная деятельность | 0 | 0 | 0 | 0 | 0 | 0 | |

| Использование денежных средств | |||||||

| 900 | Капитальные вложения | 0 | |||||

| 910 | Ремонтно-строительные работы | 0 | |||||

| 920 | Приобретение ОС и НМА (в т.ч.монтажные и пусконалад.Раб.) | 0 | |||||

| 921 | Реконструкция (утепление теплиц, стоительство котельной) | 0 | |||||

| 922 | Таможенные платежи | 0 | |||||

| ИТОГО инвестиционная деятельность | 0 | 0 | 0 | 0 | 0 | 0 | |

| КЭШ ФЛО от инвестиционной деятельности | 0 | 0 | 0 | 0 | 0 | 0 | |

| Финансовая деятельность | |||||||

| Поступления от финансовой деятельности | |||||||

| 2100 | Кредиты полученные | 0 | |||||

| 2200 | Займы, полученные от организаций | 11 700 | 11 700 | ||||

| 2300 | Займы, возвращенные от организаций | 0 | |||||

| 2400 | Целевое финансирование | 0 | 0 | 0 | 0 | 0 | |

| 3100 | Прочие поступления/займы на реконструкцию | 0 | |||||

| Итого поступлений денежных средств | 11 700 | 0 | 0 | 0 | 0 | 11 700 | |

| Использование денежных средств | |||||||

| 800 | Платежи по обслуживанию обязательств | 0 | 0 | 0 | 0 | 0 | 0 |

| 810 | Погашение займов | 0 | |||||

| 811 | Оплата процентов по займам | 0 | |||||

| 830 | Погашение кредитов | 0 | 0 | 0 | 0 | 0 | 0 |

| 831 | Погашение кредитов | 0 | |||||

| 840 | Оплата процентов по кредитам | 2 470 | 2 552 | 2 552 | 2 470 | 7 574 | 10 044 |

| 850 | Лизинговые платежи | 0 | |||||

| 1000 | Банковский депозит | 0 | |||||

| 1100 | Финансовые вложения | 0 | |||||

| ИТОГО финансовая деятельность | 2 470 | 2 552 | 2 552 | 2 470 | 7 574 | 10 044 | |

| КЭШ ФЛО от финансовой деятельности | 9 230 | -2 552 | -2 552 | -2 470 | -7 574 | 1 656 | |

| Остаток денежных средств на конец периода | 1 172 | 485 | 1 389 | 3 873 | 3 873 | 3 873 | |

Особую сложность в планировании представляют доходы и расходы по текущей деятельности. Для этого на основании плана по реализации продукции, утвержденного на предприятии, и данных за предыдущий период определяются планируемые выплаты от покупателей. Также для формирования корректного плана поступления денежных средств необходимо организовать работу по управлению дебиторской задолженностью в части сроков ее оборачиваемости и не допускать возникновения просрочек.

На основании данных заявок ЦФО планируется оплата материалов (например, удобрений, средств защиты растений и др.) Плановый бюджет движения денежных средств должен также учитывать необходимость погашения кредиторской задолженности предыдущих периодов. При планировании выплат заработной платы и отчислений можно использовать график платежей, составленный экономистом по заработной плате.

Если организация активно занимается инвестиционной деятельностью и планирует ее продолжать, то необходимо составлять инвестиционный бюджет, показатели которого обязательно должны найти свое отражение в бюджете движения денежных средств.

Поступления кредитных ресурсов и выплата платежей по ним являются основными операциями в финансовой деятельности. Для обеспечения своевременности погашения обязательств по кредитам можно рекомендовать составлять плановый график погашения текущих обязательств по кредитам и займам.

Плановый бюджет движения денежных средств, представленный в данной форме, позволит руководству предприятия оценить ситуацию в конкретный период, выявить проблемы, связанные с недостатком денежных средств, и своевременно принять грамотные управленческие решения.

Для повышения эффективности управления денежными средствами наряду с текущим финансовым планированием необходимо и оперативное. Главным элементом оперативного планирования является платежный календарь. Его составление позволит спланировать ежедневные поступления и платежи, тем самым минимизировать вероятность возникновения кассовых разрывов.

Так, в ОАО «Областной тепличный комплекс» целесообразно месячный бюджет движения денежных средств разбить на 3 периода (табл. 2).

Таблица 2 – Платежный календарь ОАО «Областной тепличный комплекс» на сентябрь 2015 г. в разбивке по периодам, тыс. руб.

| Наименование/ период | 1-15 | 16-24 | 25-31 | Итого за месяц |

| 1 | 2 | 3 | 4 | 5 |

| Остаток ден.средств на начало | 1 389 | 11 798 | 4 535 | 1 389 |

| Расходы, всего, в том числе: | 6 990 | 12 963 | 4 892 | 24 845 |

| Выплаты по заработной плате | 5 059 | 0 | 0 | 5 059 |

| Зарплата+налоги, отпускные 10 числа | 5 059 | 5 059 | ||

| Платежи по кредитам и займам | 0 | 1 808 | 662 | 2 470 |

| возврат кредитов | ||||

| % по кредиту (20 и 27) | 1 808 | 662 | 2 470 | |

| Возврат займов | ||||

| % по займам (последний рабочий день) | ||||

| Коммунальные платежи | 0 | 10 300 | 3 585 | 13 885 |

| Пензарегионгаз | 3 550 | 3 550 | ||

| Энергосбыт | 10 300 | 10 300 | ||

| Горводоканал | 0 | 0 | ||

| Связь | 35 | 35 | ||

| Расходы на производство | 1 260 | 200 | 200 | 1 660 |

| Основное производство | 1 060 | 0 | 0 | 1 060 |

| Семена | ||||

| Удобрения | 1 000 | 1 000 | ||

| Средства защиты | 60 | 60 | ||

| Сырье и материалы | 200 | 200 | 200 | 600 |

| Спец. одежда | 0 | 0 | ||

| Отдел механизмов и автотранспорта | 250 | 30 | 30 | 310 |

| Запчасти и автошины, аккумуляторы | 0 | |||

| ГСМ | 120 | 120 | ||

| Транспортные услуги | 80 | 30 | 30 | 140 |

| Аренда ОС | 45 | 45 | ||

| Ремонтные работы УАЗ ( кузов) | 5 | 5 | ||

| Отдел ОКС | 400 | 400 | 400 | 1 200 |

| Утепление теплиц | ||||

| Материалы и инструменты | 400 | 400 | 400 | 1 200 |

| Прочие расходы | 21 | 225 | 15 | 261 |

| Налоги (транспортный, земельный) | 4 | 4 | ||

| Командировочные расходы и обучение | 15 | 15 | ||

| Услуги | 54 | 54 | ||

| Текущие расходы (хоз.товары, бумага и тд.) | ||||

| Услуги охраны | 171 | 171 | ||

| Типографские услуги, реклама | 7 | 7 | ||

| Непредвиденные расходы | 0 | 0 | ||

| Прочие | 10 | 10 | ||

| Возврат кредиторской задолженности | 0 | |||

| На пополнение расчетного счета | 0 | |||

| Остаток на конец периода | -5 602 | -1 165 | -357 | -23 456,7 |

| Планируемые поступления | 17 400 | 5 700 | 4 230 | 27 330 |

| Выручка от реализации | 17400 | 5 700 | 4 230 | 27 330 |

| Субсидии | 0 | 0 | 0 | 0 |

| Займ | 0 | 0 | 0 | 0 |

| Кредит | ||||

| Предполагаемый остаток денежных средств на 01.10.2015 с учетом поступлений | 11 798 | 4 535 | 3 873 | 3 873 |

Формирование бюджета движения денежных средств по приведенным этапам позволит повысить эффективность управления финансами, что заключается не только в грамотном планировании поступлений и платежей, но и контроле за их осуществлением, которые, несомненно, отразятся на финансовом положении хозяйствующего субъекта.

Библиографический список

1. Гражданский кодекс Российской федерации (Часть 1) от 30.11.1994 № 51-ФЗ (действующая редакция от 23.05.2015) // СПС Консультант Плюс2. Анализ денежных потоков на примере условной компании // [Электронный ресурс]: – Режим доступа: http://afdanalyse.ru/load/1/analiz_ denezhnykh_potokov_kompanii/3-1-0-903. Анализ движения денежных средств // [Электронный ресурс]: – Режим доступа: http://www.1-fin.ru/?id=2564. Коваленко, И. Финансовое планирование для бизнеса с большим количеством ЦФО / И. Коваленко // Финансовый директор. – 2012. – №12. – С. 38-43.5. Леднев, А. Как повысить эффективность управления финансовыми потоками / А. Леднев // Финансовый директор. – 2013. – №7-8. – С. 26-33.6. Лисицына, Е. Проверенные практикой способы управления деньгами компании / Е. Лисицына // Финансовый директор. – 2010. – № 9. – С. 17-23.7. Лисовская, И.А. Финансовая стратегия компании: путь к финансовому успеху и стабильности / И.А. Лисовская // Грани экономики. – 2009. – № 3. – С. 26-30.8. Стоянова, Е.С. Финансовый менеджмент: теория и практика. Учебник / Е.С. Стоянова. – 5-е изд., перераб. и доп. – М.: Перспектива, 2010. –235 с. 9. Федотова, М.Ю. Оценка источников финансирования деятельности организации и пути их оптимизации/ М.Ю. Федотова, О.А. Тагирова // Современные проблемы науки и образования– 2014. – № 6; URL: www.science-education.ru/120-1552110. Тагирова, О.А. Управление источниками финансирования деятельности организации/ Инновационные идеи молодых исследователей для агропромышленного комплекса России. Всероссийская научно-практическая конференция студентов, аспирантов и молодых ученых / МНИЦ ПГСХА.-Пенза: РИО ПГСХА, 2014. С.78-80.apej.ru

Сущность и методы управления денежными потоками организации

Управление денежными потоками становится все более важным из-за огромной сложности финансовых рынков. Конкурентоспособность требует, чтобы, фирма была в состоянии достать средства для нововведений и дальнейшего своего развития. Правильное раскрытие и классификация денежных средств и их эквивалентов, необходимы для точной оценки ликвидности компании.

Денежный поток организации представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Денежные потоки — это целенаправленное движение денежных средств и денежных эквивалентов в текущей, инвестиционной и финансовой деятельности хозяйствующего субъекта. [2]

Актуальность эффективного управления денежными потоками организации определяется следующими положениями:

· денежные потоки обслуживают ведение хозяйственной деятельности организации практически во всех ее аспектах;

· эффективное управление денежными потоками обеспечивает финансовое равновесие организации в процессе ее стратегического развития;

· рациональное формирование денежных потоков способствует повышению ритмичности ведения операционного процесса организации;

· эффективное управление денежными потоками позволяет снизить потребность организации в заемном капитале;

· управление денежными потоками является важным финансовым рычагом, который обеспечивает ускорение оборота капитала организации;

· эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности организации.

В таблице 1 представлены основные задачи, принципы и этапы процесса управления денежными потоками организации.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками организаций.

Основная цель управления денежными потоками — обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени. [3]

Таблица 1. Основные показатели при управлении денежных потоков

|

Показатель |

Характеристика |

|

Задачи |

Формирование достаточного объема денежных средств; Обеспечение высокого уровня финансовой устойчивости организации; Поддержание постоянной платежеспособности предприятия; Максимизация чистого денежного потока; Эффективное распределение сформированного объема денежных ресурсов по видам хозяйственной деятельности и направлениям использования. |

|

Принципы |

Информативная достоверность — процесс управления должен быть обеспечен необходимой информационной базой; Обеспечение сбалансированности предопределяет сбалансированность денежных потоков организации по видам, объемам, временным интервалам и другим существенным характеристикам; Обеспечение эффективности использования денежных потоков путем осуществления финансовых инвестиций организации; Обеспечение ликвидности — производится путем соответствующей синхронизации положительного и отрицательного денежных потоков в анализируемом временном интервале. |

|

Основные этапы процесса управления денежными потоками организации

|

Анализ денежных потоков организации в предшествующем периоде; Выявление и анализ факторов, влияющих на формирование денежных потоков; Выбор направлений оптимизации денежных потоков; Составление бюджетов денежных потоков; Полный, своевременный и достоверный учет операций с денежными средствами; Контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете; Анализ денежного потока отчетного периода; Определение оптимального уровня денежных средств; Прогнозирование денежных потоков. |

На основе полученных результатов проводится выбор наилучших форм их организации с учетом условий и особенностей хозяйственной деятельности предприятия, а затем разрабатываются планы поступления и расходования денежных средств на перспективу с целью обеспечения постоянной платежеспособности.

Основными направлениями оптимизации денежных потоков являются: сбалансирование объемов денежных потоков; синхронизация денежных потоков во времени; максимизация чистого денежного потока.

Наиболее эффективными методами управления денежными потоками являются: привлечение стратегических инвесторов; дополнительная эмиссия акций; привлечение долгосрочных финансовых кредитов; открытие «кредитной линии» в банке; продажа неиспользуемых внеоборотных активов; сокращение сроков предоставления коммерческого кредита покупателям и увеличение по согласованию с поставщиками сроков предоставления предприятию коммерческого кредита; ускорение взыскания просроченной дебиторской задолженности; сокращение расчетов с контрагентами наличными денежными средствами: приобретение основных средств по договорам лизинга и др.

Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет, в первую очередь, об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов для осуществления финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования.

Таким образом, система управления денежными потоками на предприятии — это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Литература:

1. Кузнецова И. Д. Управление денежными потоками предприятия: учебное пособие; под ред. А. Н. Ильченко / Иван.гос. хим. — технол. Ун-т. — Иваново, 2008. — 193 с.

2. Парамонова Л. А. Внутренний операционный аудит денежных средств и их эквивалентов. Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2011г. № 19. С 167–173

3. Парамонова Л. А. Специфика учетного отражения денежных эквивалентов экономическими субъектами сферы сервиса. Экономика и управление: новые вызовы и перспективы. 2013г. № 5 С.113–116.

moluch.ru

Управление денежным потоком коммерческого предприятия

Экономическая и социальная стабильность общества зависят от финансовой устойчивости предприятий. Одним из основных признаков финансовой устойчивости является способность предприятия управлять денежными потоками.

Денежные средства — ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками. Цель такого управления — поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия — получения прибыли.

Научные исследования в области денежного оборота нашли широкое отражение в трудах таких экономистов, как, к примеру, И. Т. Балабанов, считающий, что «финансовый менеджмент направлен на управление денежным потоком и оборотными средствами». Финансовый менеджмент, по его словам, это «специфическая форма управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений» [1].

Экономист А. В. Осташков также считает, что «финансовый менеджмент как наука — это система принципов, методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятии и организации оборота его денежных средств» [2]. Все вышесказанное объединяет определение экономиста Е. И. Шохина: «Поскольку финансы отражают все происходящие на предприятии процессы в стоимостном виде, финансовый менеджмент использует функцию отражения для оценки и систематизации денежных потоков, определяя пути и интенсивность их движения» [3].

Управление денежными средствами коммерческого предприятия является частью общей системы управления ее финансовой деятельностью.

В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности.

Денежные потоки предприятия — это совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых хозяйственной деятельностью предприятия. Понятие денежного потока является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они определенным образом классифицируются.

Управление денежными потоками представляется одним из наиболее значимых функциональных направлений системы финансового менеджмента, тесно связанное с другими системами управления предприятия, и представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств предприятия и организацией их оборота.

Практическая потребность в исследовании денежных потоков определяют актуальность дальнейшей разработки теоретических и методологических вопросов анализа денежных потоков предприятий и управления ими. При этом наиболее важными и сложными этапами в ходе организации управления денежными потоками являются оптимизация и прогнозирование поступлений и выплат денежных средств.

На предприятии при управлении денежными потоками необходимо иметь максимально большой объем информации. Кроме этого денежные потоки коммерческих предприятий должны быть сбалансированы как по видам, так и по объемам с учетом интервалов времени. В связи со значительной неравномерностью отдельных видов денежных потоков порождается временной дефицит денежных средств у коммерческого предприятия, который отрицательно складывается на уровне ее платежеспособности. В связи с этим в процессе управления денежными потоками предприятия должны обеспечивать достаточный уровень их ликвидности на протяжении длительного периода.

Главная цель управления денежным потоком любого коммерческого предприятия является обеспечение финансового равновесия в процессе ее деятельности и развитии путем балансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени. Для этого необходимо обеспечить финансовых менеджеров предприятия всей информацией для проведения всестороннего анализа, планирования и контроля денежных потоков.

«Эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли» [4].

Основной целью оптимизации денежных потоков коммерческих организаций является обеспечение:

- Сбалансированности объемом денежных потоков;

- Синхронности формирования денежных потоков во времени;

- Роста чистого денежного потока организации.

Оптимизация денежных потоков составляет основу обеспечения сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежный поток. Дефицитный денежный поток оказывает влияние на снижение ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, в снижении рентабельности использования собственного капитала и активов предприятия. Избыточный денежный поток ведет к потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечно счете также отрицательно скажется на уровне рентабельности активов и собственного капитала организации.

Сбалансированность дефицитного денежного потока в краткосрочной перспективе достигается путем разработки организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

Ускорение привлечения денежных средств может быть достигнуто за счет:

- Увеличения размера скидок при реализации продукции за наличный расчет;

- Обеспечение частичной или полной предоплаты за произведенную продукцию, пользующуюся большим спросом на рынке;

- Сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- Использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

- Ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и др.)

«В крупных компаниях с диверсифицированной деятельностью целесообразно ежедневно контролировать остатки денежных средств на каждом банковском счете» [5].

Выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям, равномерность формирования денежных потоков во времени, уровень ликвидности денежных потоков требуют постоянного эффективного мониторинга текущей финансовой деятельности и денежных потоков коммерческой организации.

Управление денежными потоками далеко от совершенства на большинстве предприятий, поэтому необходимо начать совершенствование финансового механизма предприятия именно в сфере управления денежными потоками. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

Речь идет, прежде всего, об эффективном использовании временно свободных денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов при осуществлении финансовых инвестиций, являющихся источником прибыли. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяют снижать реальную потребность предприятия в текущем и страховом остатках денежных средств.

Таким образом, можно сделать вывод о том, что от эффективности управления денежными потоками зависит эффективность деятельности всего предприятия.

Литература:

1. Балабанов И. Т. Основы финансового менеджмента: учеб. Пособие. — М., Финансы и статистика, 2009 — С.420

2. Осташков А. В. Финансовый менеджмент: комплект учеб, метод, пособий. — П., изд-во Пензенского государственного университета, 2005 — С.38

3. Финансовый менеджмент: учеб, пособие/ под ред. проф. Е. И. Шохина. — М., ИД ФБК-ПРЕСС, 2004 — С.308

4. Шаринова Г. А. Финансовое управление слиянием корпораций: диссертация кандидата экономических наук. — Волгоград, 2003.- С.151

5. Финансовый менеджмент. Проблемы и решения: учебник для магистров/ под ред. А. З. Бобылевой. — М.: Издательство Юрайт, 2012. –С. 467

moluch.ru

Анализ и оптимизация денежных потоков на примере ООО «Лента»

Уже на протяжении нескольких лет в системе финансового управления предприятием значительное внимание уделяется изучению организации денежных потоков, которые непосредственно играют ключевую роль в формировании конечных результатов хозяйственной деятельности предприятия.

От того, насколько эффективно будет организовано управление денежными потоками на предприятии, будут зависеть ответы на следующие вопросы: платежеспособно предприятие или нет, насколько своевременно будет выплачиваться заработная плата работникам, бюджетные платежи, задолженность различным кредиторам и др.

Под денежным потоком понимается множество распределенных во времени притоков и оттоков денежных средств.

Притоки денежных средств, т. е. совокупность их поступлений на предприятии за определенный интервал времени называется положительным денежным потоком (ПДП), а использование денежных средств (отток) предприятием за тот же интервал времени — отрицательным денежным потоком (ОДП).

Денежные потоки обслуживают основные виды деятельности предприятия: текущую (операционную), финансовую и инвестиционную.

Для предприятия очень важно своевременно следить и контролировать движение денежных средств, поэтому для этого необходимо проводить анализ денежных потоков.

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования, что в свою очередь позволяет определить эффективность управления денежными потоками предприятия [1].

Проведем анализ показателей структуры и динамики денежных потоков ООО «Лента» за 2015–2017 годы, который представлен в таблице 1 [2].

На основании расчетов, представленных в таблице 1, можно сделать вывод о том, что общий ЧДП ООО «Лента» за период с 2015 по 2017 годы уменьшился на более чем 90 %. В 2015 году и в 2017 году ЧДП являлся избыточным, т. е. притоки денежных средств превышали их оттоки. В 2016 году ЧДП являлся дефицитным, т. е. притоки денежных средств не смогли покрыть оттоки (расходы) денежных средств, и это является отрицательным моментом в деятельности предприятия.

Таблица 1

Показатели структуры идинамики денежных потоков за 2015–2017 годы

| Показатель денежных потоков | 2015 | 2016 | 2017 | Темп прироста 2017/ 2015,% | |||||

| Сумма, тыс. руб. | Уд. вес,% | Сумма, тыс. руб. | Уд. вес,% | Сумма, тыс. руб. | Уд. вес,% | ||||

| Положительный — всего | 380 295 927 | 100 | 387 500 833 | 100 | 510 242 968 | 100 | +34,2 | ||

| Отрицательный — всего | 369 962 281 | 100 | 396 715 270 | 100 | 509 311 687 | 100 | +37,7 | ||

| Чистый — всего | 10 333 646 | 100 | -9 214 437 | 100 | 931 281 | 100 | -91,0 | ||

| По деятельности | текущей | ПДП | 267 270 285 | 70,3 | 320 516 519 | 82,7 | 381 852 693 | 74,8 | +42,9 |

| ОДП | 252 571 860 | 68,3 | 301 610 768 | 76,0 | 358 292 336 | 70,3 | +41,9 | ||

| ЧДП | 14 698 425 | 142,2 | 18 905 751 | -205,2 | 23 560 357 | 2529,9 | +60,3 | ||

| инвестиционной | ПДП | 4 196 540 | 1,1 | 533 091 | 0,1 | 619 963 | 0,1 | -85,2 | |

| ОДП | 31 760 212 | 8,6 | 54 731 895 | 13,8 | 28 479 087 | 5,6 | -10,3 | ||

| ЧДП | -27 563 672 | -266,7 | -54 198 804 | 588,2 | -27 859 124 | -2991,5 | -25,8 | ||

| финансовой | ПДП | 108 829 102 | 28,6 | 66 451 223 | 17,1 | 127 770 312 | 25,0 | +17,4 | |

| ОДП | 85 630 209 | 23,1 | 40 372 607 | 10,2 | 122 540 264 | 24,1 | +43,1 | ||

| ЧДП | 23 198 893 | 224,5 | 26 078 616 | -283.0 | 5 230 048 | 561,6 | -77,5 | ||

Если рассматривать денежные потоки по видам деятельности, то можно сказать, что наибольший объем денежной массы представляет собой оборот от текущей (операционной) деятельности ООО «Лента» — денежные притоки (выручка от реализации) составляют в среднем 76 % от общего объема, а денежные оттоки (расчеты с поставщиками) — 71,5 %. В результате осуществления производственной деятельности денежные потоки от операционной деятельности ежегодно увеличиваются. ЧДП от текущей деятельности за три года вырос на 60,3 %, что в абсолютном выражении составляет 8 861 932 тыс. руб. Данный рост объясняется наращением производства.

Наименьшие денежные потоки наблюдаются по инвестиционной деятельности. Основными притоками по данной деятельности являются поступления от продажи внеоборотных активов, а основными оттоками — расходы на приобретение, создание, реконструкцию, модернизацию внеоборотных активов. ЧДП от инвестиционной деятельности на протяжении всех трех лет с 2015 по 2017 годы является дефицитным.

Что касается денежных потоков по финансовой деятельности, то из таблицы 1 видно, что денежные притоки (кредиты и займы) больше денежных оттоков (платежи по погашению векселей и других долговых обязательств, возврат кредитов и займов), и соответственно ЧДП от этой деятельности является избыточным на протяжении рассматриваемого периода. Только стоит заметить, что ЧДП снизился на 77,5 % с 2015 года по 2017 год.

Рассмотрев денежные потоки по трем видам деятельности, можно сделать вывод о том, в каком состоянии находится анализируемое предприятие (рисунок 1).

Исходя из рисунка 1, можно сделать вывод, что ООО «Лента» относится к «хорошему предприятию».

Рис. 1. Структура денежных потоков по основным видам деятельности и их соотношение

Далее проведем анализ использования денежных потоков (таблица 2).

На основании таблицы 2 можно сделать следующие заключения:

‒ уровень коэффициента достаточности чистого денежного потока для самофинансирования свидетельствует о неспособности ООО «Лента» финансировать инвестиционные процессы за счет собственных средств. Чистый денежный поток анализируемого предприятия оказался недостаточным для увеличения стоимости внеоборотных активов и выплаты дивидендов.

‒ коэффициент ликвидности денежного потока рассчитывается для оценки синхронности формирования различных видов денежных потоков в разрезе отдельных временных интервалов (месяц, квартал) внутри рассматриваемого периода (года). В связи с отсутствием исходных данных уровень данного коэффициента был определен в целом за год: в 2016 году — 1,000, в 2016- 1,023, в 2017–1,000, что говорит об относительно постоянных по годам уровнях денежных потоков организации.

Таблица 2

Показатели качества управления денежными потоками вООО «Лента» за 2015–2017 годы

| Показатель | 2015 | 2016 | 2017 | Отклонение 2015/2017 (+,-) | |

| Исходные данные | |||||

| ПДП — всего, тыс.руб. | 380 295 927 | 387 500 833 | 510 242 968 | +129 947 041 | |

| ОДП- всего, тыс.руб. | 369 962 281 | 396 715 270 | 509 311 687 | +139 349 406 | |

| ЧДП — всего, тыс.руб. | 10 333 646 | -9 214 437 | 931 281 | -9 402 365 | |

| Выплаты по кредитам и займам, тыс.руб. | 85 565 000 | 40 287 329 | 122 515 714 | +113 959 214 | |

| Сумма остатка денежных активов на начало рассматриваемого периода, тыс.руб. | 11 970 383 | 22 304 029 | 13 084 024 | +1 113 641 | |

| Сумма остатка денежных активов на конец рассматриваемого периода, тыс.руб. | 22 304 029 | 13 084 024 | 14 033 124 | -8 270 905 | |

| Чистая прибыль организации за период, тыс.руб. | 26 866 870 | 9 875 975 | 6 908 748 | -19 958 122 | |

| Расчетные коэффициенты | |||||

| Коэффициент достаточности денежного потока | 0,121 | -0,229 | 0,007 | -0,114 | |

| Коэффициент ликвидности денежного потока | 1 | 1,023 | 1,000 | 0 | |

| Коэффициент эффективности денежного потока | 0,028 | -0,023 | 0,002 | -0,026 | |

| Коэффициент рентабельности ПДП | 0,071 | 0,025 | 0,013 | -0,058 | |

| Коэффициент рентабельности ОДП | 0,073 | 0,025 | 0,014 | -0,059 | |

Коэффициент эффективности денежного потока имеет критически низкое значение в 2015 и 2016 годах и отрицательное значение в 2016 году.

Что касается остальных показателей рентабельности, то они также имеют очень низкие значения.

Стоит отметить, что все показатели имеют отрицательную динамику.

Проведенный анализ структуры и динамики денежных потоков, а также расчет основных показателей качества управления денежными потоками показал, что денежные средства предприятия используются неэффективно. Возможно, такие низкие показатели ООО «Лента» имеет в силу того, что на сегодняшний день реализует некую долгосрочную стратегию развития, так как свою расширенную деятельность данное предприятие начало с 2015 года, когда были открыты 32 гипермаркета и 9 супермаркетов, и по сей день в городах России открываются новые торговые площадки.

Таким образом, для повышения качества управления денежными потоками могут быть предложены следующие методы:

‒ мероприятия по сбалансированности денежного потока, которые заключаются в сбалансировании дефицитного денежного поката и избыточного денежного потока;

‒ синхронизация денежных потоков во времени, которая основана на конвариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции (тесноты) между этими двумя видами денежных потоков. Теснота корреляционной связи повышается за счет ускорения или замедления платежного оборота.

‒ определение оптимального остатка денежных средств;

‒ максимизация чистого денежного потока [3].

Литература:- Балабанов И. Т. Основы финансового менеджмента. Учебное пособие./ И. Т. Балабанов. — М: Финансы и статистика, 2016. — 234 с.

- Официальный сайт торговой сети гипермаркетов ООО «Лента» — [Электронный ресурс]: Режим доступа — http://www.lenta.com/

- Ковалева Н. А., Кулиева Л. Ч. Денежные потоки в системе управления финансами строительной компании // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 9, № 3 (2017) http://naukovedenie.ru/PDF/59EVN317.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Основные термины (генерируются автоматически): денежный поток, поток, рассматриваемый период, чистый денежный поток, уды, средство, инвестиционная деятельность, вид деятельности, интервал времени, коэффициент ликвидности.

moluch.ru

Методики регулирования денежных потоков | Статья в журнале «Молодой ученый»

Денежные потоки, сформированные на предприятиях в ходе их экономической деятельности, являются самым важным независимым объектом финансового менеджмента.

Многие известные отечественные ученые заняты проблемой управления и регулирования денежных потоков, в частности такие как И.О. Бланк, Г.Г. Кирейцев, Г.В. Савицкая, В.В. Бочаров, В.Е. Леонтьев, О.О. Шеремет, Л.В. Руденко, Г.О. Крамаренко, О.Е. Черная и др.

Нужно отметить, что в современном законодательстве Российской Федерации понятие «денежный поток» никаким образом не отрегулировано. В отдельных инструкциях есть ссылки на этот термин, однако, закрепленное законодательно определение отсутствует. Разумеется, это – упущение действующего законодательства, поскольку расчет и анализ движения денежных потоков используется в различных методических инструкциях, например, в инвестиционной сфере.

Сегодня среди ученых-экономистов существует два мнения по определению понятия «денежный поток» с точки зрения главных экономических способов измерения размеров потоков: в первом случае рассматривается движение средств в течение определенного периода (поток) во втором случае движение рассматривается моментно, для конкретной даты (сальдо, запас). В первом случае условием является движение, а во втором случае устанавливается условие фиксированного момента времени.

Согласно мнению сторонников первого положения, денежные потоки хозяйствующего субъекта подразумевают оборот финансовых ресурсов в течение определенного промежутка времени.

Сторонники второго направления определяют потоки наличности как различие между финансовыми ресурсами, полученными и заплаченными компанией за определенный период времени.

Бланк И.А. дает самое известное определение «управлению денежными потоками». Определение сформулировано как «система принципов и методов развития и внедрения административных решений, связанных с формированием, распределением и использованием денежных фондов предприятия и организации их оборота».

В современных условиях руководства эффективность процесса достижения экономических и коммерческих целей любого предприятия основано на рациональном управлении денежными потоками как неотъемлемой частью финансовых ресурсов субъектов хозяйствования.

Подобный вывод следует из факта, что деньги - высоколиквидный тип активов, способных, легко быть преобразованным в абсолютно любой тип активов. Именно поэтому деньги могут использоваться не только как средство платежеспособности субъекта хозяйствования, но и для осуществления расходов по текущей деятельности. Также денежные средства могут быть привлечены для благоприятного краткосрочного инвестирования с целью получения дополнительной прибыли. Значение денежных средств в этих смыслах идентично для каждого предприятия.

Безотлагательность вопроса, по моему мнению, определена также и тем, что данная стадия развития мировой экономики характеризуется беспрецедентными изменениями, происходящими в мировой деловой среде. Они привели к формированию благоприятных условий для транснационализации капитала и интернационализации бизнеса и вызвали в последние несколько десятилетий бурный рост транснациональных корпоративных структур.

Нужно отметить что цели и проблемы управления, денежными средствами к примеру, в ОАО «Ростелеком» практически идентичны целям и задачам управления денежными потоками локальной фирмы, среди которых одна из основных - оптимизация величины свободного остатка денежных средств. Тем не менее, для компаний с их сложной корпоративной структурой такая задача может значительно усложняться, в силу того, что у них имеется множество географически разрозненных филиалов, находящихся в разных частях страны.

В процессе интернационализации предприятия происходит трансформация корпоративной стратегии ОАО «Ростелеком» в сторону стандартизации. Одновременно со сдвигами, происходящими в стратегии корпораций происходит изменение и корпоративной структуры управления компаний как инструмента достижения стратегических целей. В результате, главным трендом, характеризующим корпоративное управление ОАО «Ростелеком» в последние годы, стала его централизация. Изучение практики управления ОАО «Ростелеком» показало, что отличительной чертой наиболее мощных передовых ОАО «Ростелеком» сегодня является наличие стандартизированной стратегии управления фирмой, основным условием реализации которой является централизованное принятие управленческих решений. Главным образом централизация предполагает перемещение неосновных функций менеджмента, в том числе и управление финансами, в головные подразделения ОАО «Ростелеком», что влечет стандартизацию процессов и процедур управления. В результате фирмы превращаются в централизованные и рационализированные корпорации, в которых ключевая деятельность (продажи, маркетинг и дистрибъюция) децентрализована, а неосновная деятельность (такая как администрирование и финансы) - осуществляется централизованно. Одной из наиболее доступных для централизации функций является функция управления денежными потоками.

Централизация функции управления денежными потоками обычно достигается посредством поэтапного движения от децентрализованной модели к централизованной. В децентрализованной модели практически все функции управления денежными потоками осуществляются в филиалах на местах. В полностью централизованной модели, все валютные, банковские отношения и управление денежными средствами осуществляются через центр.

Следует отметить, что последние достижения в области централизованного управления денежными потоками характеризуются централизованным администрированием, которое предполагает осуществление всех функций в сфере управления денежными потоками через специализированный общекорпоративный центр управления денежными потоками, который, кроме того, выполняет административные функции общекорпоративного сервисного центра, включая управление дебиторской и кредиторской задолженностью и финансовый и оперативный учет и отчетность.

Так же можно отметить, что для того чтобы управлять денежными потоками корпорации и оптимизировать их использование, необходимо иметь ряд показателей, которыми можно оценить данные потоки, а также методику такого управления.

Данные показатели и методика управления прослеживают денежные потоки компаний от самого их планирования до их использования.

Я солидарен с мнением Волошиной Ю. и полагаю, что система регулирования денежных потоков в организации должна состоять из следующих организационно-функциональных базовых элементов:

подразделений, формирующих аналитическую отчетность, проводящих анализ эффективности деятельности; подготавливающих общие бюджеты и бюджеты направлений; формирующих пакеты предложений для принятия решений по установлению основных целевых пропорций;

подразделений, проводящих производственно-хозяйственную деятельность;

основных центров ответственности организации (центра затрат, центра прибыли и т. п.), руководства организации.

В целом же регулирование денежных потоков базируется на концепции взаимозависимости: «ликвидность - платежеспособность - финансовая устойчивость - риск - надежность - деловая репутация». Это обусловлено тем, что основной целью производственно-хозяйственной деятельности является максимизация прибыли на фоне задачи минимизации рисков. Следовательно, политика коммерческой организации должна строиться на основе тщательной оценки и имитации различных ситуаций, анализа множества факторов, влияющих на размер прибыли.

Анализ денежных потоков может выявить несбалансированные денежные потоки, в результате чего возникает дисбаланс, а именно превышение исходящего денежного потока над входящим.

Выбор методов регулирования потоков зависит от длительности периода дисбаланса, то есть краткосрочного или долгосрочного. В случае если дисбаланс возник в краткосрочном периоде, то чаще всего применяется метод, который получил название «Системы ускорения-замедления платежного оборота» (или «leads and lags»). Суть этого метода заключается в разработке соответствующих мероприятий по дополнительному привлечению средств, т. е. увеличению входящего денежного потока и замедления выплат предприятия или сокращению исходящего денежного потока.

Увеличение входящего денежного потока предприятия в краткосрочном периоде может быть достигнуто за счет:

использования предоплаты за всю или большую часть продукции, которая имеет повышенный спрос;

сокращения сроков предоставления товарного (коммерческого) кредита покупателям продукции;

увеличения размеров ценовых скидок при реализации продукции, которая не имеет высокого спроса;

использования современных форм рефинансирования просроченной дебиторской задолженности - учет векселей, факторинга, форфейтинга;

индивидуальной работы с каждым дебитором с целью ускорения поступления средств;

использования краткосрочных финансовых кредитов и ссуд.

С целью замедления выплат средств в краткосрочном периоде на практике используются следующие мероприятия:

увеличение сроков (по согласованию с поставщиками) товарного (коммерческого) кредита;

замедление инкассации собственных платежных документов;

реструктуризация краткосрочных финансовых долгов путем перевода их в долгосрочные долги;

получение отсрочки по платежам в бюджет и внебюджетные фонды;

уменьшение размера платежей за счет усовершенствования внутренней и внешней финансовой политики предприятия, направленной на экономию расходов.

В долгосрочной перспективе увеличение входящего денежного потока можно достичь за счет:

увеличения размеров собственного капитала;

привлечения дополнительных финансовых кредитов и ссуд;

продажи части активов для увеличения объема средств в обороте;

продажи части имущества, в первую очередь основных фондов, или сдачи их в аренду в случае их недостаточно эффективного использования;

увеличения объема продаж товаров или услуг;

диверсификации деятельности.

Уменьшить объем исходящего денежного потока в долгосрочном периоде можно за счет:

введения ограничений на приобретение основных средств, которые не обеспечивают существенного увеличения входящего денежного потока в долгосрочной перспективе;

сокращения объемов инвестирования;

снижения расходов на приобретение материальных оборотных активов;

оптимизации транспортных и складских расходов;

сокращения штата при повышении производительности труда;

профилактики и снижения издержек производства.

Кроме того, на мой взгляд, в процессе регулирования денежных потоков предприятия очень важно обеспечить их сбалансированность во времени. Для этого можно использовать два основных метода: выравнивание и синхронизацию.

Выравнивание денежных потоков направлено на регулирование их объемов в разрезе отдельных периодов, что позволяет устранить сезонные и циклические колебания в формировании входящего и исходящего денежных потоков. Синхронизация денежных потоков предприятия (бюджетирование доходов и расходов) направлена на обеспечение более четкой зависимости между входящими и исходящими денежными потоками.

В результате регулирования денежных потоков предприятия создаются предпосылки для максимизации чистого денежного потока. При этом повышение его величины может быть достигнуто совокупностью мероприятий, а именно:

эффективной финансовой и налоговой политикой;

эффективной ценовой политикой;

снижением постоянных и переменных расходов в операционной деятельности; применением более эффективных методов амортизации основных фондов;

сокращением сроков хранения материальных оборотных активов;

повышением производительности труда и качества работы предприятия в целом;

повышением эффективности претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности.

Резюмируя мое краткое исследование, отметим, что конечной целью регулирования денежных потоков предприятия является максимизация чистого денежного потока предприятия, что повышает уровень его самофинансирования и снижает зависимость от внешних источников финансирования. На основе регулирования денежных потоков предприятия может быть построена система планов рационального использования средств предприятия с учетом его специфики и внедрена соответствующая система контроля над их исполнением.

Литература:Бланк И.А. Управление активами и капиталом организации / И.А. Бланк. – М.: Ника-Центр, 2011. – 448 с.

Волошина Ю. Оптимизация денежных потоков // Финансовый Директор. - № 9. - 2008.

Куницына Н.Н., Бженникова Д.Г. Управление финансами корпораций: региональный аспект: монография. – Ставрополь: Сервисшкола, 2006. – 204 с.

Сорокина Л.А. Анализ денежных потоков на предприятии. – М.: ЮНИТИ, 2004. – 216 с.

- http://gaap.ru

moluch.ru