Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Учет бланков строгой отчетности БСО. Журнал бсо

Учет бланков строгой отчетности (БСО). Книга учета бланков строгой отчетности

По текущему законодательству все предприниматели при расчетах наличными обязаны использовать ККТ. Однако, в законодательстве есть возможность обходиться и без подобной техники, используя бланки строгой отчетности. На предпринимателях работающих с такой формой отчетности находится обязанность учета и хранения таких бланков.

Учет, хранение и списание бланков строгой учетности

Книга (журнал) учета бланков строгой учетности

«Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» детально регламентирует весь спектр вопросов относящихся к использованию, хранению, учету, уничтожению документов строгой отчетности. Положение утвердило Правительство РФ. Согласно ему, предприниматель заводит журналы учета таких бланков, в котором они все фиксируются. Не существует унифицированная форма таких журналов, поэтому любой предприниматель может использовать практически любую форму такого журнала. Единственное требование – прошивка и нумерация страниц в журнале, скрепление печатью и подписью предпринимателя.

Вместе с заведением журнала предприниматель составляет акт, содержащий порядок заполнения книги (журнала) где производится учет бланков строгой отчетности. Акт содержит и данные о назначении ответственного лица за БСО, которое и занимается учетом бланков в журнале, и всеми процедурами, связанными с бланками строгой отчетности.

Бухгалтерский учет БСО

В работе с БСО есть свои нюансы. Законодательством предусмотрен бухучет БСО, для них зарезервирована отдельная группа в Плане счетов, предприниматели получают налоговый вычет на сумму приобретения БСО.. Поэтому очень важно иметь определенный порядок для учета БСО, соответствующий законодательству. Для контроля над сохранностью бланков ИП осуществляют инвентаризацию, составляется акт инвентаризации.

Хранение бланков строгой отчетности

Так как БСО в обязательном порядке подлежат учету, то и хранение их требует внимания и контроля со стороны предпринимателя.

По закону хранение БСО должно быть налажено так, чтобы неуполномоченные люди не имели доступа к ним. Для этого необходим сейф, либо специальное помещение, которые ежедневно опечатываются.

Срок хранения бланков строгой отчетности

Срок, в течении которого бланки должны храниться по законодательству РФ не определен, требуется только хранение корешков и копий использованных бланков. Срок хранения таких документов – 5 лет и могут быть они уничтожены по истечении срока, но когда пройдет месяц с последней инвентаризации. Неиспользованные бланки хранятся в течении срока, выбранного предпринимателем.

Инвентаризация бланков строгой отчетности

Инвентаризация проводится периодически и позволяет выявить недостачу или неправильное хранение. Проводится выбранной предпринимателем комиссией. Перед уничтожением ненужных бланков также проводится инвентаризация. Она же является обязательной при обнаружении поврежденных и испорченных бланков. В таком случае составляют акт списания БСО.

Как получать и выдавать БСО?

Акты приема и передачи бланков строгой отчетности

Так как все бланки подлежат учету, то и при выдаче их составляются специальные документы. Но прежде получения бланков должностными лицами, осуществляется приемка их ответственным сотрудником. Приемка БСО из полиграфической фирмы тоже совершается комиссией, составляется акт приемки. Форма такого акта должна соответствовать Постановлению правительства и его составление обязательно. Выдача БСО сотрудникам, тоже документируется - составляется акт. Акты содержат данные о форме бланков, количестве их и подписывается лицами выдающими бланки и получающими их. Акты проверяются при инвентаризации. Законодательством позволено оформить как временной акт, по которому сотрудники получают БСО на определенный срок (рабочий день, рабочая неделя), или как количественный акт, при котором определенное количество БСО выдаются на неопределенное время.

Списание бланков строгой отчетности

Как уже отмечалось, списание БСО происходит после определенного срока хранения. Исключение – испорченные бланки или неиспользованные. Испорченные бланки, к примеру с неправильной датой, ошибкой в реквизитах, также хранятся в течении 5 лет вместе с журналом по учету.

Разработан и применяется на практике особый порядок списания потерявшихся бланков строгой отчетности. Этот факт бывает подтвержден во время инвентаризации, при которой записи в журнале проверяются на соответствие с реально существующими бланками. Ответственность при потере не предусмотрена, но предприниматель может применить наказания и взыскания ответственного лица в соответствии с законами. Если пропажа бланков сопутствовала краже или другой противоправной деятельности, необходимо оповещение следственных органов.

ipgid.ru

Книга учета БСО - образец заполнения для ИП

На предприятиях, применяющих бланки строгой отчетности, ведется Книга учета. Она готовится в виде журнала с пронумерованными страницами. Так как наличие печати для ИП не является обязательным, оттиск не требуется. Документ заверяется подписью предпринимателя. В конце статьи можно скачать Книги учета БСО образец заполнения для ИП.

Что содержится в образце Книги учета

Обязательная к применению форма журнала не предусмотрена. Предпринимателю нужно либо разработать собственный шаблон, либо воспользоваться ранее установленным образцом. Форма 0504045 была обязательной для бюджетных учреждений.

В первых строках Книги учета по данной форме указываются данные ИП, используемая форма строгой отчетности (квитанции, билеты и так далее) и условная цена единицы (в рублях).

Справа есть несколько полей. Вначале вносится дата открытия журнала. Как правило, она приходится на день поступления первой партии листков. Также требуется указывать дату закрытия регистра. Следующая строка – код по ОКПО. Этот код можно взять из письма Росстата. При его отсутствии следует поставить прочерк. Строка с номером счета актуальна только для организаций.

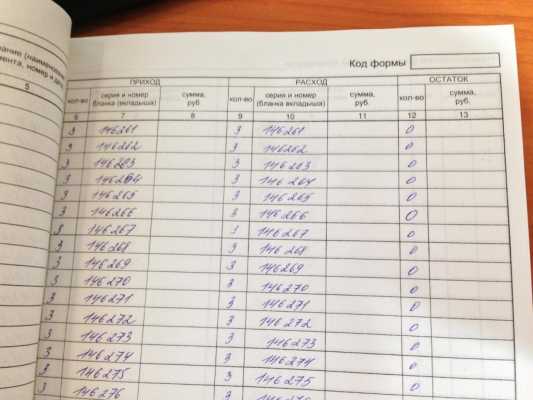

Далее пример заполнения включает таблицу из 12 граф.

- Графы 1-3 отведены для даты постановки записи.

- Графа 4 содержит данные лица, от которого были получены бланки (либо которому они были выданы). При получении листков указывается наименование типографии. При выдаче – данные материально ответственного работника, получившего на руки бланки.

- Графа 5 – основание для отметки, которым может стать накладная, договор и прочее (вносится название, дата и номер документа).

- Графы 6 и 7 отражают информацию о приходе бланков. Указывается количество поступивших листков, их серия и номер.

- Графы 8-10 – расход или списание бланков. Поочередно вводится количество листков, их серия и номер. В графе 10 лицу, получившему бланки, нужно поставить свою подпись.

- Графы 11 и 12 содержат информацию об остатке бланков. Вписывается их количество, номер и серия.

В конце таблицы предусмотрена строчка «Итого», в которой по отдельности указывается сумма всех поступивших, израсходованных и оставшихся бланков.

Каким образом ведется учет БСО

Если предприниматель использует в своей деятельности бланки строгой отчетности, ему следует вести Книгу учета. Рекомендуется применять форму 0504045, образец которой был разобран выше. При необходимости предприниматель может дополнить эту таблицу другими столбцами.

В канцелярских магазинах можно приобрести готовый журнал учета. Некоторые изготавливают его самостоятельно. Для это нужно распечатать листы, пронумеровать их и сшить в виде брошюры. Прошивка заверяется подписью предпринимателя и печатью (при ее наличии).

В отношении ведения Книги учета даются следующие рекомендации:

- В документе не должно быть помарок, заполняют поля аккуратно.

- Вносят все бланки, принятые предприятием. Указывают их количество, серию и номер.

- Ошибочно заполненные листки перечеркивают и прикладывают к Книге учета.

Важно! Пометки в Книге учета может делать только назначенный сотрудник, подписавший соглашение материальной ответственности, либо сам предприниматель.

Книга учета ведется с целью отразить количество принятых бланков и их передачу лицу, осуществляющему работу с клиентами. Сумма оплаты по оказанным услугам в журнале не отражается. Для этого ведется отдельный регистр доходов и расходов.

Регистрация поступивших бланков в журнале

Большинство ИП заказывают бланки строгой отчетности в типографии. Когда они поступили, приемка осуществляется ответственным лицом. В это время должна присутствовать комиссия.

Приемка включает следующие этапы:

- сверка количества, номера и серии листков с данными в сопутствующей документации;

- составление акта приемки;

- постановка соответствующей пометки в Книге учета.

Как ответственное за заполнение журнала лицо, так и члены комиссии назначаются приказом предпринимателя.

Как хранить БСО и Книгу учета

При хранении квитанций и учетного журнала нужно обеспечить защиту документации от порчи или утери. Доступ к подобным бумагам есть только у уполномоченных лиц. По завершении рабочего дня место, где оставлена первичная документация, опечатывается и пломбируется.

Для хранения Книги учета и БСО для ИП подойдет:

- отдельный кабинет;

- сейф.

Существует специальный порядок хранения использованных листков и журналов. В соответствии с законодательством, бланки строгой отчетности хранятся минимум 5 лет. Следовательно, срок хранения Книги учета также составит 5 лет.

Переведенные в архив документы хранятся в специальных опечатанных мешках. Когда срок в 5 лет подходит к концу, бумаги подлежат уничтожению. Вначале готовится акт об их списании. Оформляется документ в присутствии назначенной комиссии. После уничтожения бланков запись о списании вносится в Книгу учета.

Кассовый аппарат или БСО: что лучше

Предприниматели, оказывающие услуги, могут делать выбор между применением кассовой техники и выдачей бланков строгой отчетности. Чаще всего выбор делается в пользу БСО.

На самом деле, бланки имеют некоторые преимущества.

- Их приобретение требует меньших материальных затрат, чем покупка и обслуживание кассового аппарата.

- Их не нужно регистрировать в налоговой инспекции.

- Они не нуждаются в специальном обслуживании, нужно лишь соблюдать правила хранения.

- Для их использования не требуется приобретать сопутствующие материалы.

- Они удобны при выездной работе.

Приобретение кассового аппарата требует гораздо больших затрат. Кроме того, его нужно регистрировать в налоговой инспекции, а также заключать договор об обслуживании. Учитывая эти нюансы, многие предприниматели отдают предпочтение выдаче квитанций. Ведите учетный журнал, и этого будет достаточно для отражения перемещения бланков.

Книгу учета обязательно заводить не только организациям, но и индивидуальным предпринимателям, применяющим квитанции при получении оплаты. Для ведения регистра нужно назначить работника, подписав с ним соглашение материальной ответственности. Если ИП работает в одиночку, оформлять таблицу он будет самостоятельно. Далее можно скачать бланк Книги учета. При необходимости к этой форме можно добавить дополнительные графы.

Книга учета БСО для ИП

Образец заполнения книги учета БСО для ИП

Рекомендуем к прочтению

paperdoc.ru

Учет бланков строгой отчетности - в бюджетном учреждении, бухгалтерии, порядок, программа, оформления в 2018 году

БСО относится к такой категории документов, которые в некоторых случаях могут заменить контрольно-кассовое оборудование (ККО). Бланки строгой отчетности значительно удобнее в использовании, в отличие от ККО.

Кроме удобства в использовании нужно учитывать, что учет бланков строгой отчетности в бухгалтерии является достаточно сложным занятием.

Журнал учета БСО используется для ведения учета формуляров, которые должны быть напечатаны в типографии.

Книга БСО содержит в себе следующую информацию:

- количество БСО, которые были получены из типографии;

- использованные БСО;

- остаток БСО;

- списанные БСО.

В книгу учета БСО не вносятся сведения, касающиеся каждого бланка которые выдаются клиентам. Потому что журнал рассчитан на внутренний учет.

В журнал БСО вносятся только те данные, которые касаются полученных в типографии и перемещенных бланков. Сюда дополнительно входят бланки, которые выданы материально ответственным лицам, а также оставшиеся и списанные формуляры.

Учет доходов по бланкам строй отчетности производится только в КУДиР.

Что нужно знать

Бланки строгой отчетности широко применяются не только организациями, но и ИП. Так как БСО может заменить обычный кассовый чек, если осуществляется расчет деньгами в наличной форме или через банковские карточки.

Использовать БСО можно исключительно в расчетах с гражданами. Если клиентом становится предприятие, то БСО уже нельзя применять.

При этом проверять статус покупателя с точки зрения закона не обязательно. Однако это может привести к проблемам с налоговыми органами, если имеется договор на оказание услуг юридическим лицам.

Бланки, которые применяются при расчетах с населением:

- билеты на залог в ломбарде;

- билеты в качестве оплаты за транспортные услуги;

- экскурсионные, туристические путевки;

- всевозможные талоны, квитанции, абонементы.

Используется БСО только в соответствии с законами РФ. Регулирует вопрос применения бланков Постановление № 359. Однако также нужно учитывать информационные письма Минфина России.

С какой целью проводится

В основном организации предпочитают в своей деятельности применять БСО. Однако очень важно, чтобы во время проверки был правильно составлен счет учета бланков строгой отчетности.

Начинающим бизнесменам нужно знать, что такое БСО и как их правильно оформлять. Также следует разобраться, как заполнять журнал учета БСО.

В первую очередь надо выяснить, какие именно учетные бланки будет использовать бизнесмен для своей работы.

К данной категории документов обычно относят билеты, талоны, квитанции, путевые листы, доверенности, платежные листы и другие финансовые документы.

Законодательная база

Закон разрешает предпринимателям самостоятельно разрабатывать форму журнала учета БСО, которая выдается вместо кассовых чеков. Однако это допускается при условии, что в компании не используется труд наемных рабочих.

Бизнесмен может самостоятельно вести учетный журнал, хранить и выдавать необходимые бланки. Такой порядок установлен письмом Минфина от 31.08.2010 № 03-01-15/7-198.

Основным документом, который регулирует учет и хранение формуляров является Положение об осуществлении наличных денежных расчетов и расчетов с применением платежных карточек (Постановление Правительства России от 06.05.08 № 359).

Пункт 13 Положения гласит, что бланки документов, которые изготавливаются типографским способом и заносятся по их названиям, номерам и сериям в специальный журнал.

Его листы подписываются руководством и главным бухгалтером фирмы. При этом листы нужно сначала пронумеровать, затем всю документацию прошнуровать и скрепить печатью предприятия.

Там же уточняется, что форма учетного журнала с точки зрения закона не утверждена, а значит, ее можно разрабатывать самостоятельно.

Вместе с тем руководство фирмы обязано создать соответствующие условия, которые будут гарантировать сохранность данных бланков.

С сотрудником, который отвечает за получение, учет, хранение и выдачу формуляров, необходимо заключить соглашение о материальной ответственности.

Причем этот сотрудник должен принимать документацию исключительно с участием комиссии. Для этого оформляется акт приемки (п.14-15 Положения).

Если нет материально ответственного сотрудника, то обязанности, связанные с регистрацией учетных бланков должен выполнять руководитель.

Можно ли оформить бланк строгой отчетности вместо кассового чека смотрите в статье: БСО.Как производятся расчеты наличными между ИП и ООО, читайте здесь.

Что касается ревизии формуляров, то она проводится в сроки, указанные для инвентаризации финансовых средств в наличной форме, которые находятся в кассе (п.17 Положения).

Все это должно происходить с учетом Методических указаний по инвентаризации…, которые утверждены приказом Минфина от 13.06.1995 № 49.

Очень важно правильно использовать БСО и корректно оформлять учетный журнал. Все его листы должны быть пронумерованы, прошиты шнуром, кончики которого проклеиваются листиком бумаги возле обложки и скрепляются печатью.

После чего все заверяется подписью руководства. Обязательно должно быть указано количество листов и дата, когда бланки были составлены.

Подобные меры применяются для того, чтобы нельзя было удалить или изъять страницы из журнала учета. Заполнять книгу учета надо строго по правилам.

Нужно в ней указывать все БСО, их номера, серии и названия. Наиболее оптимальный вариант для данной информации – это предоставление ее в виде таблиц.

Однако есть унифицированная форма учетного журнала, которой также можно пользоваться. Но это условие совсем не обязательное.

Также в документе должны быть включены сведения о зарегистрированных бланках, причем эти записи могут быть ежедневными, еженедельными и даже с более длительным сроком, в зависимости от условий деятельности компании.

Все приемы-передачи бланков должны вписываться в журнал и заверяться подписью ответственного лица.

Общие принципы ведения

Ведет журнал учета, специально назначенный руководством компании сотрудник. Обычно это лицо, которое хорошо знает бухгалтерский учет.

Порядок занесения записей в журнал и ответственное лицо должны быть закреплены в учетной политике компании и подтверждены приказом руководства. Также эти сведения должны быть внесены в реестр учета.

Обычно такого рода документацию ведет один из работников бухгалтерии, например, кассир. Потому что этот специалист должен знать бухучет. Данный сотрудник должен быть включен в состав подотчетных лиц.

Индивидуальный предприниматель может вести книгу учета лично. Руководство предприятия должно заключить с сотрудником соглашение о материальной ответственности.

Договор предусматривает:

- Хранение, оприходование бланков.

- Прием финансовых средств от населения в наличной форме и выдачу клиентам формуляров.

- Внесение соответствующих записей в книгу учета.

При автоматическом режиме выпуска для самостоятельно изготовленных БСО бизнесмен должен назначить ответственное лицо.

Эта обязанность должна быть закреплена за определенным сотрудником. Для других работников предприятия доступ к документу нужно ограничить.

Потеря незаполненных бланков не может быть поводом для наказания ответственного сотрудника. Руководство может использовать дисциплинарное взыскание эквивалентное расходам на бланки.

Если нарушение будет выявлено налоговым инспектором во время проверки, то ответственное лицо будет оплачивать штрафные санкции за то, что были нарушены правила хранения документации.

Все данные систематизируются по названию, сериям и номерам бланков, которые были присвоены им в типографии или были получены в соответствующем ведомстве.

Записи в формулярах и журнале учета написанные вручную, должны быть заполнены грамотно, без помарок и подчисток. Также в учетном журнале должна отражаться информация о приеме бланков строгой отчетности и о выдаче их ответственному лицу.

Не добавляется в записи только прием финансовых средств. Операции проводятся в форме документооборота следующим образом:

| Поступление | В нем должна быть указана дата приема БСО, наименование бланков, их номер, серия, а также количество бланков. Все это должно быть скреплено подписью материально ответственного лица |

| Выбытие | Данная операция аналогична приему |

| Списание | Эта операция включает в себя внесение данных о причинах списания, на основании которых проводится операция |

Причиной списания может стать бракованная бумага, которая числиться на приходе. Сюда также относятся неправильно составленные бланки, которые не утилизируются. Они должны быть приложены к книге учета.

Дополнительно к списанию могут быть отнесены те формы, которые не используются в работе компании и копии БСО с истекшим сроком архивации.

Когда заканчивается сроки хранения, то вся бракованная документация утилизируется по акту. Данная процедура предусматривает наличие комиссии, состав которой должен быть утвержден приказом по компании.

Документальное оформление движения

Бланк строгой отчетности – это документ, который печатается типографским способом. Также любой предприниматель или предприятие, на основании законодательства имеет права самостоятельно разрабатывать удобную для своей деятельности модель учетной книги.

В обязательном порядке журнал должен быть прошит и пронумерован. Также материально ответственный работник, бухгалтер, руководство организации должны скрепить документ печатью и поставить свои подписи.

Учет в журнале БСО должен вестись по наименованию, серийному номеру и номеру бланка. В документе должна быть указана дата и количество поступивших формуляров, а также их реквизиты.

Регламентируется учетный журнал на местном уровне с помощью издания акта, в котором будет указано лицо ответственное за ведение журнала.

Руководство компании и ответственный сотрудник, подписывающие соглашение о материальной ответственности, в документе прописывают обязательства касающееся создания необходимых для сохранности БСО условий.

БСО, которые выпускаются при помощи автоматизированных систем, не нуждаются в ведении учетной книги. Доступ к системе нужно ограничить, а у каждого бланка должно быть своя серия и номер.

Использование специальной программы

Согласно новому Положению, которое вступило в силу 21.05.2008 г. бланк строгой отчетности может быть изготовлен не только в типографии, но и при помощи специальной автоматизированной системы (АС).

Ранее законодательство не предусматривало такой возможности как изготовление бланков при помощи компьютеров.

Поэтому Министерство финансов указывало, что такого рода документация должна была изготавливаться только типографическим способом. Однако в новом Положении нет точного определения автоматизированной системы.

Здесь сказано, что в процессе использования АС необходимо обеспечение выполнений определенных правил:

| Автоматизированная система должна предусматривать защиту от противоправного доступа | Она будет выполнять идентификацию документов, фиксировать и сохранять все проводимые операции с бланком на протяжении как минимум 5 лет |

| Во время заполнения формуляра и при выпуске документа с помощью АС | Должны сохраняться уникальная серия и номер документа |

Если представители фискального органа или организаций будут требовать информацию, хранящуюся в автоматизированных системах, касающуюся выпущенных документов, то предприниматели или руководство организации обязаны ее предоставлять.

Правила хранения документов

Поскольку БСО требуют учета, то соответственно организация их хранения потребует особого внимания.

Так, законом предусмотрено, что хранение учетных бланков должно исключить любую возможность их получить лицам, с ограниченным доступом.

Поэтому такого рода документация должна храниться в сейфе или специализированном помещении, которое подлежит ежедневному опечатыванию.

Сроки хранения формуляров регламентируются законом. Это касается также копий использованных документов и их корешков. Храниться они должны как минимум 5 лет.

Их утилизация возможна только по истечении 30 дней со дня проведения граничной инвентаризации. Что касается неиспользованных бланков, то сроки их хранения законом не предусмотрены.

Особенности организационно-правовых форм ООО касаются не только порядка учета и оплаты налогов, но и регистрации.

Основной нюанс процедуры открытия и регистрации ООО заключается в количестве собственников. Регистрация ООО может происходить даже с одним человеком.

В ООО

Чтобы зарегистрировать ООО, необходимо собрать большое количество документов. К их числу относятся:

- Документы, касающиеся учреждения организации (например, решение одного учредителя или протокол собрания участников).

- Заявления о госрегистрации предприятия.

- Устав организации.

- Чек об оплате госпошлины за регистрацию организации.

- Договор об учреждении общества.

- Чек об оплате уставного капитала.

- Копии паспортов всех учредителей.

При регистрации ООО возможно несколько вариантов:

| Можно купить или арендовать нежилое помещение под офис или склад | Причем с юридической точки зрения данный вариант наиболее предпочтительный для регистрации, но дорогостоящий. Поэтому обычно не все учредители соглашаются на такой способ |

| Массовые адреса | Это услуга, которую предоставляют компании, используя адреса нескольких юридических лиц. Подобный способ считается достаточно дешевым |

| В качестве адреса для ООО может выступать адрес его участников | Как правило, используется адрес учредителя или генерального директора ООО. В данном случае является необязательным наличие права собственности достаточно прописки. Такой вариант выгоден отсутствие дополнительных расходов |

В бюджетном учреждении

Любое бюджетное учреждение обязано использовать БСО. К ним относятся — трудовые книжки, включая вкладыши к ним, квитанции, приходные и расходные ордера, бланки удостоверений и другие.

Форма бланков утверждается нормативно-правовыми актами, принятыми правительством РФ. Ответственным за хранение бланков является руководитель учреждения или доверенное лицо.

Порядок учета формуляров закреплен приказом Минфина от 01.12.10 № 157. Учет БСО ведется на забалансовом счете 03.

Списание использованных или испорченных бланков производится по акту о списании. По каждому виду бланков предприятие обязано вести отдельный журнал.

Что касается отдельных операций по счету 03, то организация должна вести журнал, который составляется ежемесячно. Позже его подшивают вместе с документами, которые фиксируют перемещение БСО.

Как видно, бланки строгой отчетности долгое время используются субъектами хозяйственной деятельности.

Они позволяют эффективно функционировать любому виду бизнеса, снижать затраты налогоплательщиков при определении налоговой базы.

Тогда как контролирующие органы могут отслеживать движение денег и документов между субъектами хозяйствования.

buhonline24.ru