Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Пример того, как вести домашнюю бухгалтерию в тетради. Журнал для ведения домашнего бюджета

Как вести домашнюю бухгалтерию в тетради: образец

Многие люди не ведут домашнюю бухгалтерию или не умеют делать это правильно. Они не занимаются планированием расходов с учетом доходов и потребностей. При этом большинство людей знают точную сумму средств, которой будут обладать в следующем месяце. Обычно при получении зарплаты люди некоторые средства откладывают на обязательные нужды, а остальное бесконтрольно расходуют. Они поддаются искушению и деньги уходят на развлечения и вещи, в которых не было необходимости. Если хочется знать, как вести домашнюю бухгалтерию в тетради, образец поможет в этом. Знание о правильном планировании средств и применение его на практике позволяет потреблять больше настоящих благ или накапливать деньги на большие покупки.

Ведение учета в тетради

Этот инструмент для ведения домашней бухгалтерии используют с давних времен. Он до сих пор актуален и имеет массу преимуществ:

- данный способ в отличие от ведения учета на устройствах требует небольших финансовых затрат;

- ручные записи освобождают от необходимости обучаться работе на компьютере или осваивать сложные программы. Метод отлично подходит для людей всех возрастов;

- тетрадь можно брать с собой повсюду, чтобы не упустить значение какой-либо незначительной траты.

Ведение бухгалтерии поможет сэкономить и накопить деньги

Вместо тетради можно взять блокнот или амбарную книгу. Их полностью разлиновывают под статьи расходов и доходов. Заполнение колонок происходит от руки. Для этого используют обычные шариковые ручки. Рекомендуется приобрести как минимум два цвета, чтобы выделять особо важную информацию. Удобнее хранить рядом с тетрадью калькулятор, потому что все вычисления придется делать самостоятельно.

Правила ведения домашней бухгалтерии

Одно из главных правил, которые придется соблюдать – это регулярность. Нужно постоянно делать записи в тетради, минимум раз в 2 дня, но лучше каждый день. В первое время данные собирают для дальнейшего анализа.

Ведение семейной бухгалтерии 2-3 месяца помогает получить представление о реальном состоянии домашнего бюджета. Будет понятен средний размер доходов, если раньше он не был известен точно. Появится четкое понимание того, сколько денег необходимо на неотложные расход, и сколько уходило впустую.

Ведение семейного бюджета в тетради по шагам

Сложнее всего собирать данные о расходах. Крупные покупки запомнить несложно, а с мелкими дело обстоит сложнее, но их нужно учитывать обязательно. Если под рукой не будет тетради, чтобы записать, то нужно собирать чеки и выкидывать их после фиксирования данных. Для упрощения задачи разрешается не записывать досконально мелкие траты. Можно посчитать итог на калькуляторе и сделать пометку «карманные расходы» в тетради рядом с этой суммой.

Ведения бюджета поможет стать более собранным

Шаг №1 – подсчет доходов

Первым этапом ведения бухгалтерии в тетради будет подсчет доходов. Без общей суммы семейного заработка планировать домашний бюджет не получится. Если зарплата поступает неравномерно, то берут минимальный размер заработной платы, с которым пришлось столкнуться в последние полгода.

Если сумма фиксированная, то расчет делается просто. Например, у жены ежемесячный заработок составляет 20 000 рублей, а у мужа 35 000 рублей. При сложении этих двух показателей получается, что доход семьи составляет 55 000 рублей.

Что нужно сделать:

- Приобрести тетрадь расходов и доходов.

- На первом листе записать сумму ежемесячного дохода.

- Если точное значение не известно, то взять минимальное значение.

- Каждый 3-6 месяцев эти данные обновляют и корректируют.

Шаг №2 – распределение

Задача заключается в распределении дохода семьи на цели. Для этого можно использовать методику 7 конвертов. Согласно ей домашний бюджет распределяют следующим образом:

| № | Наименование цели | Сколько откладывать, % | На что использовать |

| 1 | Хозяйственные расходы | 35 | Продукты питания, бытовые средства и принадлежности |

| 2 | Жилье | 20 | Аренда, услуги ЖКХ, интернет, и другие расходы, связанные с недвижимостью |

| 3 | Дети | 15 | Одежда, секции, доктора и т.д. На детях экономить нельзя, поэтому часть дохода обязательно отводится для них |

| 4 | Отпуск | 5 | На отпуск |

| 5 | Дополнительные траты | 10 | Этот резерв должен быть на случай покупки одежды |

| 6 | Инвестиции | 10 | Неприкосновенный запас. Его применяют как инструмент для получения пассивного дохода, например, с помощью депозита в банке |

| 7 | Дорогостоящие покупки | 5 | Эта часть бюджета используется, чтобы накопить на что-либо, чего давно хочется. Например, на автомобиль |

Правила пользования средствами:

- Если потребуются дополнительные средства, то сначала задействуют средства, отложенные на цели №4, 5, 7. Остальные разрешается трогать только в крайнем случае.

- Если удалось заработать больше обычного, то наполняют конверты для целей №4, 5, 6, 7.На примере семьи с доходом в 55 000 рублей бюджет распределится так:

| № | Цель | Процент отчислений | Сумма, руб. |

| 1 | Хозяйственные расходы | 35 | 19 250 |

| 2 | Жилье | 20 | 11 000 |

| 3 | Дети | 15 | 8 250 |

| 4 | Отпуск | 5 | 2 750 |

| 5 | Дополнительные траты | 10 | 5 500 |

| 6 | Инвестиции | 10 | 5 500 |

| 7 | Дорогостоящие покупки | 5 | 2 750 |

Что нужно сделать:

- Подкорректировать процент, идущий на цели в соответствии со своей ситуацией. Это необходимо, если имеются дорогостоящие постоянные расходы, например, оплата ипотеки. Либо оставить все как есть, если никаких особенностей нет.

- Распределить доход по конвертам.

- Записать данные на втором листе тетради.

Примечание! Можно раскладывать деньги для удобства в настоящие конверты. Их покупают на почте, каждый обклеивают в свой цвет и подписывают наименование цели.

Шаг № 3 – расфасовка

Когда все деньги будут распределены по конвертам, расходы условно делят на две группы:

- Динамические – сколько уйдет на каждую покупку неизвестно заранее.

- Статистические – тратятся на цель, цена которой уже известна.В итоге конверты распределяются так:

| Динамические | Статистические |

| Хозяйственные расходы | Инвестиции |

| Дополнительные траты | Жилье |

| Дети | Отпуск |

| — | Дорогостоящая покупка |

Динамическими средствами придется управлять каждый день, а статистические откладывают сразу.

У семьи с доходом в 55 000 рублей после подобного разделения получается:

- На динамические расходы: 19 250 руб. + 8 250 руб. + 5 500 руб. = 33 000 руб.

- На статистические расходы: 11 000 руб. + 2 750 руб. + 5 500 руб. + 2 750 руб. = 22 000 руб.

Что нужно сделать:

- распределить расходы;

- записать полученные данные в тетрадь.

Шаг №4 – управление

Динамические расходы контролируют постоянно. Если их сумма составляет 33 000 рублей, то ими будет проще управлять при соблюдении следующих правил:

- Нужно взять максимальное количество дней в месяце – 31 день.

- Добавить к числу еще 2 дня, на случай непредвиденной ситуации. Получается 33.

- Сумму динамических расходов делят на количество дней: 33 000 руб./33 дня = 1 000 рублей.

- 1 000 рублей – это максимальная сумма, которую можно потратить за день.

Что нужно сделать:

- Рассчитать сумму расхода за 1 день.

- Расчертить таблицы учета домашних расходов.

- Ежедневно заполнять их и стараться закрывать без минусового баланса.Пример таблицы:

| Дата | Дневной лимит | Траты | |

| 29.11.2017 | 1 000 рублей | Покупка | Сумма |

| Еда | 500 | ||

| Дорога | 90 | ||

| Моющие средства | 100 | ||

| На подарки учителям | 300 | ||

| Итог | 1 000 | 990 | |

| Баланс | +10 рублей | ||

Шаг №5 – анализ

В конце каждой недели нужно подводить итог:

| День недели | Баланс |

| Понедельник | + 10 |

| Вторник | 0 |

| Среда | 0 |

| Четверг | — 50 |

| Пятница | 0 |

| Суббота | 0 |

| Воскресенье | 70 |

| Итог | + 10 рублей |

Если неделя закрывается с положительным балансом, значит все идет по плану. Если образовался отрицательный баланс, то на следующей неделе бюджет сокращают на эту сумму.

В конце месяца тоже проводится проверка:

| Неделя | Баланс |

| 1 | +10 |

| 2 | 0 |

| 3 | +200 |

| 4 | -300 |

| 5 | 0 |

| Итог | — 90 рублей |

В этом случае для исправления ситуации в следующем месяце бюджет динамических расходов сокращается на 90 рублей.

Что нужно сделать:

- Записывать итоги недели и месяца на отдельном листе.

- Думать, за счет чего ликвидировать недостачу.

- Сэкономленные деньги откладывать на другие цели или поощрять себя развлечениями или вкусной едой.

- Другие способы ведения домашней бухгалтерии

Домашняя бухгалтерия в excel

Если дома есть компьютер, то можно установить на него программу Microsoft Office Excel. Она бесплатная и для работы с ней не нужно подключаться к сети. Для учета семейного бюджета можно найти и скачать готовый шаблон в интернете или построить таблицы самостоятельно.

Каждая графа должна содержать формулы, чтобы все расчеты производились автоматически. Останется только каждый день вбивать значения и анализировать итоги. Этот метод удобен тем, что не нужно использовать калькулятор, вручную писать данные и расчерчивать таблицы. Но для этого требуются навыки работы с программой и умение составлять формулы.

Программа по ведению домашней бухгалтерии

Ведение бухгалтерии онлайн

Осваивать офисные программы и устанавливать их на компьютер не придется, если зарегистрироваться в специальном виртуальном ресурсе. Для этого нужно выйти в интернет и найти сайт, который предназначен для учета бюджета онлайн.

Основные функции доступны бесплатно, а за дополнительные нужно платить. Среди хороших вариантов можно выделить онлайн-бюджетирование в Гугл. Для доступа к электронным таблицам проходят через процедуру регистрации аккаунта. Хотя такое ведение очень удобно, нет гарантии сохранности информации, так как она может исчезнуть при неполадках на сервисе.

Приложения для смартфонов

Создатели софта для мобильных телефонов придумали различные приложения для ведения домашней бухгалтерии. Они удобны тем, что всегда находятся под рукой и помимо дохода и расхода помогают контролировать и другие вещи. Например, срок оплаты по кредиту, учет должников и т.д.

Каждый может выбрать оптимальный способ учета денежных средств. В статье указан лишь один пример, как вести семейный бюджет в тетради, но он довольно эффективный. Метод позволяет не только записывать расходы, но и правильно планировать их. Если следовать правилам, то в скором времени можно позволить себе совершить долгожданную покупку или съездить на море. Нужно всего лишь купить тетрадь и действовать!

fintolk.ru

Как вести семейный бюджет правильно и эффективно - примеры в тетради, таблице excel на месяц

Зачем нужно контролировать финансы

Если человек регулярно записывает, куда он тратит деньги, ему будет проще понять, что сделать, чтобы их сэкономить. Постоянный контроль над средствами не только дисциплинирует, но и помогает не совершать ненужные покупки, ведёт к повышению благосостояния. Но это не единственные причины, по которым нужно приучить себя фиксировать расходы.

Разумная экономия и планирование помогают:

- Достигать поставленных задач. Вы решили приобрести новый холодильник и с каждой зарплаты в течение трёх месяцев откладывали на него по пять тысяч рублей. В конце четвёртого месяца новая техника будет украшать Вашу кухню. Цель достигнута, а финансовая стабильность семьи не пострадала. Вы заранее знаета, на какую сумму не стоит рассчитывать и планируете месячные траты, исключая отложенные пять тысяч.

- Контролировать поток денежных средств. Забыв о кредите на машину, Вы купили себе новые туфли и сумку. На долг придётся занимать у знакомых или родственников. Это значит, что в следующем месяце нужно будет отдать двойную сумм: часть банку, часть тем, кто дал денег. Чтобы семья могла прожить это время, нужно будет снова занимать или сокращать траты и отказаться от большинства удовольствий.

- Оптимизировать средства. Вы просмотрели несколько списков и пришли в ужас от того, сколько ненужных вещей ежедневно покупаете. Потраченные на ерунду деньги можно использовать рациональнее, например, откладывать на летний отдых или на покупку желанной норковой шубы жене или нового костюма мужу.

- Решиться на непредвиденные траты. Вы сможете откладывать деньги. Момент, когда их придется потратить, не обязательно должен быть чем-то плохим. Друзья могут пригласить Вас на турбазу на несколько дней или дочь попросит деньги на поездку с классом по Золотому кольцу России. Да, этих событий Вы не ожидали, но отказаться от них по материальным причинам уже не сможете.

- Укрепить семейные отношения. Наглядность списков позволяет понять, где нужно сократить убытки, а где увеличить бюджет. Можно будет тратить больше на совместное времяпровождение и меньше на вредную еду или ненужную одежду. Цена блузки, которую Вы надели один раз, – это поход в кинотеатр для четверых человек, с попкорном и кока-колой для каждого.

- Найти рычаг давления. Дети не будут ныть, что им давно ничего не покупали, ведь всегда можно показать им перечень последних вещей. Мужу или жене, которые слишком много говорят об экономии, можно показать, сколько денег уходит на сигареты или еженедельные посиделки с подружками в кафе.

- Стабилизировать своё положение. В условиях современной экономики нельзя быть уверенным в том, что завтра Вы не останетесь без работы. Оптимальное распределение денег даст возможность продержаться некоторое время, если «черный день» неожиданно наступит.

Ошибки новичков

Между экономией и жадностью – тонкая грань. Многие люди, при ведении бюджета семьи, начинают ущемлять своих близких.

Если Вы записываете расходы в тетрадь и видите их, это не значит, что надо запретить мужу традиционные походы на футбол или перестать отдавать деньги за танцкружок дочери. Можно баловать себя, заказывая вредную, но горячо любимую пиццу, или временами ужинать в ресторане.

Не надо отказывать себе в шоколадке, если Вы жить не можете без сладкого ради экономии 60 рублей, но можно перестать покупать воду в магазинах. Лучше приобретите себе красивую бутылочку и берите с собой попить из дома.

Экономия – это одна из целей, не нужно ставить её во главу всего.

Виды семейного бюджета

- Совместный. Все деньги собирают в одном тайнике или на банковском счете, и в течении месяца каждый берет оттуда столько, сколько ему нужно. Ещё один вариант – все финансы сосредоточены в руках одного человека, который распоряжается ими. Другой отдаёт все заработанное, оставляя себе небольшую сумму на необходимые нужды.

- Индивидуальный. Популярен у молодых пар. Каждый имеет свой источник дохода, а покупки и оплата услуг совершаются в порядке очереди.

- Компромиссный. В общий бюджет идет около 70% средств, оставшуюся часть каждый забирает себе.

Чтобы начать контролировать свои расходы, выберете одну из форм, а затем определите со своей второй половиной, кто будет распределять деньги и следить за их тратой.

Как грамотно вести общий бюджет в семье

Чтобы сэкономить, всегда задавайте себе три вопроса, получив ответ на которые, Вы сможете устранить ненужные расходы и сохранить деньги:

- Что я покупаю?

- Зачем я это делаю?

- Можно ли этого избежать?

Последовательно отвечайте на них каждый раз, когда захотите приобрести какую-нибудь вещь. Если на последний вопрос Вы однозначно отвечаете: «Да», смело вычеркивайте этот предмет из списка покупок.

Экономисты вывели формулу, которая применяется не только для распределения государственного бюджета, но и ориентирована на поддержание финансовой стабильности ячеек общества. Она называется правилом «50-30-20». Согласно этой тактике:

50 % от общей заработной суммы нужно отложить на то, без чего обойтись нельзя.

В этот список входят:

- Продукты питания, в том числе оплата школьной столовой или офисных обедов.

- Лекарства.

- Топливо для транспорта.

- Коммунальные услуги

- Налоги.

- Интернет и мобильная связь.

- Одежда.

30% – это развлечения и отдых. Они состоят из карманных денег каждого члена семьи. Поделите их на количество человек и оговорите, что это вся сумма, которую они могут потратить по своему усмотрению. Можете потребовать отчёт, а можете дать свободу выбора, но не превышайте лимит выданных денег. Если сын потратил все за один день – это его проблемы. Приучайте домашних правильно распоряжаться тем, что есть.

В эту цифру включены:

- Походы в кино, театры, боулинг и т.д.

- Покупка дополнительной одежды или аксессуаров.

- Путешествия.

Оставшиеся 20% идут либо на оплату долгов, в том числе кредитов, либо отправляются в копилку в качестве резерва.

Советы начинающим

Ваша главная цель – начать тратить меньше, чем получаете. В идеале после каждого распределения у Вас должен быть положительный остаток. Он получается, если вычесть из имеющихся денег те, которые будут потрачены.

Сначала придется уходить в минус: не расстраивайтесь и будьте готовы к этому. Чтобы быстрее достигнуть желаемого результата, предлагаем воспользоваться нашими рекомендациями:

- Планирование бюджета – долгий, кропотливый процесс, требующий времени и усидчивости. Вы должны каждый вечер выделять полчаса для подсчёта дневных трат, сведения их в систему.

- Приготовьтесь к тому, что процесс нормализации домашней экономики займёт много времени. Не получится сразу начать экономить или откладывать сбережения. Для начала нужно, чтобы не только Вы, но и остальные участники привыкли к финансовой дисциплине и начали контролировать себя.

- Записывайте все траты, ведите учёт любой, даже незначительной, потери денег. Не упускайте ничего, даже упаковки бумажных салфеток и ручки. Больше всего денег уходит на мелочи.

- Берите чеки в магазинах, так легче отследить приобретенное.

- Планируйте крупные покупки заранее.

- Не отдавайте крупных сумм, если речь не идет о жизни или здоровье кого-то из близких. В остальных случаях лучше взять время на обдумывание решения и вернуть к трём вопросам, о которых говорилось выше. Если без дорогой вещи можно прожить какое-то время, отложите её приобретение, и включите его в расходный лист следующего месяца. Тогда трата из разряда случайных перейдёт в разряд запланированных и не нанесет удара по бюджету.

- Откройте депозит и откладывайте туда деньги, которые удастся сохранить. Не переносите их на следующий месяц, а кладите в банк. Так Вы сможете накопить на то, о чем мечтали, а накопленный процент будет приятно греть душу.

- Раздайте все долги. При планировании расходов нужно рассчитывать только на свои средства.

- Не экономьте на комфорте. Не нужно ехать на метро, чтобы не покупать бензин. Раздражительность и усталость – плохие помощники в любой ситуации.

- Откажитесь от кредитов и любых займов.

Научитесь получать удовлетворение от того, что Вы делаете. Если Вас по-настоящему заинтересуют финансовые операции, почитайте научно-популярную литературу по экономике, пообщайтесь со знатоками на форумах. При грамотном подходе к делу Вы сможете не только повысить благосостояние своего дома, но и перейти из среднего класса в разряд обеспеченных граждан.

Примеры ведения семейного бюджета

ы выбрали самые популярные варианты планирования расходов и расскажем, как вести семейный бюджет в тетради и таблицах Excel, а также обратим внимание на современные методы:

В тетради

Бумажная домашняя бухгалтерия – классический вариант. Мы предлагаем ниже несколько фото, которые помогут сориентироваться в начале работы. Пример того, как вести семейный бюджет в тетради, можно увидеть ниже.

Вам надо сделать несколько колонок: доходы, обязательные расходы, остаток, непредвиденные траты. В доходы записывайте все деньги, которые попадают в Ваш дом, в том числе стипендии, социальные пособия, алименты, дивиденды.

В Excel

Это популярный и удобный способ. В интернете Вы найдете как элементарный шаблон, так и сложные вариации. В последних отражены разные способы расчёта, наличный и безналичный, а также виды валют, в том числе электронные деньги.

Мы рекомендуем начинать с простого листа, где отражены нужды, общие для большинства русских людей. Вам придется многое дополнять, поскольку у каждой ячейки общества разные потребности и разный доход. Одна таблица заполняется на один месяц, но лучше продумайте за что придётся платить на два-три месяца вперёд. Тогда у Вас будет чёткий план, который Вы сможете минимально корректировать. Обратите внимание на таблицу Excel, которая показывает, как правильно и эффективно вести бюджет семьи, чтобы сэкономить.

«Дребеденьги»

Это онлайн сервис, удобный для ведения домашней бухгалтерии. Он позволяет не только сделать годовой план, но и автоматизировать многие моменты. Он привязан к банковской карте, поэтому совершенные операции сразу же попадают в нужную графу. Сервис удобен для людей, предпочитающих безналичный расчёт. К одному аккаунту можно привязать несколько пользователей, что упростит совместную работу над бюджетом. Все члены семьи могут вносить свои траты самостоятельно. Большой минус этого сервиса в том, что он платный. Подписка стоит около 600 рублей и эта одна из покупок, без которой можно обойтись. Но если Вы деловой человек, которому некогда заполнять бумажки и таблицы на компьютере, это вариант для Вас.

Приложения для телефона

Разработчики и в PlayMarket, и в App Store позаботились о Вас. Они создали множество программ, позволяющих контролировать свои траты и расходы домочадцев. Скачайте органайзер, где Вы будете делать пометки о ценах на товары. Большой плюс этих программ в том, что Вам не придётся мучиться с цифрами. Они все сделают за Вас. Еще они подсказывают владельцу, где было потрачено слишком много, а где количество выделяемых средств можно увеличить. Телефон поможет отслеживать скидки, акции, бонусные программы, которые проходят как в крупных магазинах, так и в локальных точках. Существуют как платные, так и бесплатные версии этих приложений. Если Вы не можете определиться, попробуйте несколько демо-вариантов.

Подводя итоги, отметим, что мы рассказали о лишь некоторых способах осуществления контроля за бюджетом. Возьмите один из них на вооружение и измените в соответствии с предпочтениями Вашей семьи. Помните, что разумная экономия – это отличный способ приумножить своё благосостояние.

xn----dtbebvqepcbbtq4r.xn--p1ai

9 приложений для ведения бюджета всеми членами семьи

Не каждое приложение для учёта финансов приспособлено для общего контроля, и членам семьи приходится или вести свою отдельную бухгалтерию, или выбирать одного домочадца, которому остальные будут ежедневно сообщать данные о своих тратах. Это очень неудобно. Для семейного бюджета больше подходят программы, которые синхронизируют расходы и доходы каждого, другими словами позволяют работать в многопользовательском режиме. О них и расскажем.

1. Alzex Finance: семейный бюджет

В приложении можно разделить доходы и расходы на разные категории и подкатегории, в том числе по членам семьи, что очень детально демонстрирует общую финансовую картину. В этом и основная фишка программы – разделить всё на мелкие составляющие и компоновать их так, как удобно конкретной семье. Например, пользователь может создавать столько счетов в программе, сколько ему нужно – наличные, кредитные карты, счета в банке, электронные кошельки и т.п. – и объединять их в группы.

С семейной базой данных по финансам могут работать несколько человек, всё что для этого нужно – каждый раз синхронизировать изменения через интернет с помощью облачного сервиса Dropbox.

Стоимость: Основной функционал бесплатный. Но возможность разным членам семьи вести один учёт платная. Она предусмотрена в премиум-версии, которая стоит 599 рублей (бессрочно). Покупка привязана не к телефону, а к аккаунту Play Market, поэтому премиум-версия будет доступна на всех телефонах, где в настройках указан этот аккаунт.

Доступно для: Android, iOS

2. Дребеденьги

В приложении очень удобно и просто фиксировать новые траты, по заявлению разработчиков, это можно делать, не отходя от кассы. Количество счетов и категорий затрат никак не ограничено, каждый член семьи может оставлять комментарии к своим расходам. Есть возможность хоть каждый день просматривать расширенный отчёт по общему бюджету. Из дополнительных опций – список покупок для похода в супермаркет, чтобы точно ничего не забыть купить в магазине.

Стоимость: Приложение можно скачать и использовать бесплатно, но подключение к системе всей семьи возможно только в платной версии – 549 рублей в год на всех.

Доступно для: Android, iOS, WindowsPhone

3. Семейный бюджет

Система помогает упорядочить расходы, доходы и счета и сообща управлять ими. Синхронизация данных с сайтом позволяет вести домашнюю бухгалтерию как с компьютера, так и смартфона. Все записи можно группировать по категориям, строить диаграммы, что упрощает дальнейший анализ всех трат. Семья может планировать бюджет для любого дела или крупной покупки и в соответствии с ним корректировать свои расходы. Из особенностей программы – возможность вести отдельную статистику по расходу электроэнергии и воды. Достаточно выбрать тариф и ввести показания счётчика. Сервис сам рассчитает сумму к оплате и сохранит историю платежей.

Стоимость: Основной функционал приложения бесплатный, в том числе и многопользовательский режим, но активация модуля «Бюджет» платная (1 169 рублей в год).

Доступно для: Android, iOS

4. Личные финансы EasyFinance.ru

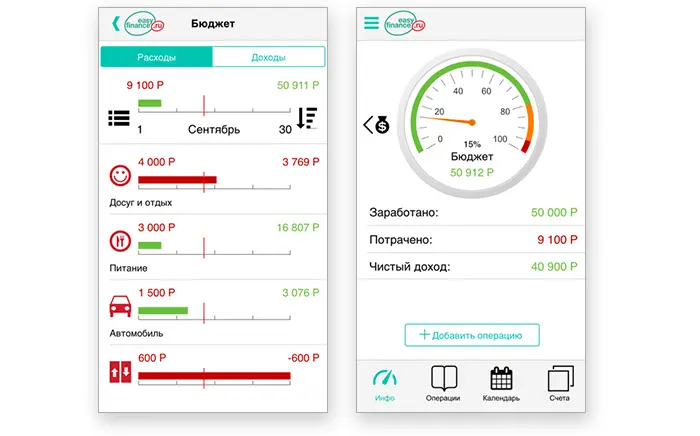

Приложение EasyFinance.ru, как и прочие аналогичные ресурсы, позволяет довольно легко фиксировать свои доходы и расходы, группировать их по категориям и подкатегориям. Есть ещё возможность формировать шаблоны для частых операций и работать со статьями бюджета. К отличительным особенностям можно причислить тахометр, который сигнализирует в случае перерасхода. На самом сайте функционала чуть больше, например, можно ставить перед собой финансовые цели.

Стоимость: Базовыми функциями можно пользоваться бесплатно, а вот подключение дополнительных, в их числе возможность вести учёт всей семье, уже входит в платный пакет. Чтобы подключить двух пользователей придётся заплатить от 69 рублей в месяц (зависит от того, на какой срок активируется услуга), до шести человек можно подключить минимум за 99 рублей в месяц.

Доступно для: Android, iOS

5. Toshl финансов

Это приложение отличает весёлый подход к финансам. У него есть Toshi-монстры, которые дают советы пользователям, предупреждают о перерасходах и хвалят за экономию. При оплате в ресторане сервис может сам рассчитать размер чаевых. Ещё он напоминает о необходимости оплатить счета, умеет переводить траты в валюте на рубли.

Стоимость: Бесплатное приложение, но использование некоторых функций и в том числе многопользовательского режима возможно только в Toshl Pro за $19,99 в год или $1,99 в месяц.

Доступно для: Android, iOS, WindowsPhone

6. Дзен-мани: учёт расходов

Приложение умеет распознавать и учитывать в расходах и доходах SMS-сообщения от банков. Члены семьи могут разделять свои счета на общие и личные, операции по которым будут скрыты от глаз родственников.

Стоимость: Стандартная версия бесплатная, расширенный функционал с отчётами, управлением счетами и распознаванием SMS можно подключить бессрочно за 1 249 рублей на всех членов семьи.

Доступно для: Android, iOS

7. Где Деньги – учёт расходов и доходов

Приятный и понятный интерфейс. Сервис позволяет быстро и удобно фиксировать расходы и анализировать траты каждого члена семьи. Когда один пользователь отображает в общем кошельке новую покупку, другие получают Push-уведомления.

Стоимость: Общий кошелёк с семьёй, распознавание SMS, отчёты, добавлений фотографий входят в премиум-пакет, активировать его можно за 2 290 рублей. Остальные функции бесплатны.

Доступно для: iOS

8. Деньги ОК: личные финансы и бюджет

Программу легко освоить, расходы заносить просто, статистика наглядная – выводится в виде круговой диаграммы отдельно по доходам или расходам. В качестве отличительной черты можно отметить редактор для работы с подкатегориями трат, группировать их можно просто перетаскивая одну иконку на другую, как это происходит с созданием папок на экране iPhone.

Стоимость: Приложение бесплатное, на расширенная Pro-версия стоит 299 рублей для каждого члена семьи. Есть возможность одному купить изначально платную версию «Деньги ОК 2» за 379 рублей и настроить бесплатный семейный доступ к программам.

Доступно для: iOS

9. Домашняя бухгалтерия

Набор инструментов удобный, но стандартный: детальный учёт доходов, расходов, долгов, ведение нескольких счетов, наглядные отчёты и составление бюджета. Финансовый учёт родные могут вести как вместе, так и раздельно, защитив свой личный счёт паролем.

Стоимость: Нет бесплатного функционала. Для многопользовательского режима необходимо купить семейную лицензию на ПК и отдельно каждый член семьи должен ещё установить платное мобильное приложение, если купить пакет программ, то получится дешевле – 1 698 рублей на двоих. Покупка и обновления в рамках текущей версии программы бессрочные, но установка версии следующего поколения платная.

Доступно для: Android, iOS

www.sravni.ru

Программы для ведения семейного бюджета: ТОП лучших

Не редко бывает тяжело проследить за денежным оборотом внутри семьи. Нужно всегда рассчитывать, сколько отложить за аренду квартиры, к примеру, или же за оплату коммунальных услуг. Какую часть бюджета выделить на питание, на новую одежду или же, сколько можно отложить на подарки для друзей, без последующих финансовых трудностей.

Необходимо контролировать семейный бюджет из-за переменных заработков и расходов. Ведь психологи утверждают, что из-за денежных вопросов, зачастую, сильно портятся семейные отношения и рушатся все идиллии.

Программное обеспечение

Для меньшей мороки с разнообразными бумажками и тетрадками, можно приобрести или же скачать бесплатно какую-либо программу для ведения семейного бюджета. При этом

- вы сможете полностью контролировать кошелек своей семьи, и у вас не появится денежных трудностей из-за неправильного расчета необходимых средств;

- у вас перед глазами будут все источники пополнения бюджета: зарплаты, премии, подарки и т.д.;

- появится возможность более продуманно контролировать расходы из домашнего банка;

- финансовое программное обеспечение поможет сильно сэкономить.

И тут становится вопрос о том, какая же программа лучше. Рассмотрим сразу несколько вариантов.

Какую программу выбирать?

«Домашняя бухгалтерия». Данная программа учета отличается своей простотой и присутствием самых необходимых функций, таких как: учет прибыли и убытка, долгов, планирование оплат, контроль над счетами и даже курсы валют. Воспользовавшись этой программой, можно забыть про головную финансовую боль, правда, данный метод ведения бюджета платный – 500 рублей.

«Money Tracker». По сути, программа вполне продумана для учета, ей удобно пользоваться, но немножко привыкнуть вам придется. Большинство людей отмечают многофункциональность как минус, ведь не изучив утилиту, многое может показаться просто бесполезным и мешающим прямому процессу учета.

Но есть в этой программе небольшая фишка. У вас появится возможность контролировать изменение цен в магазинах и прогнозировать свой бюджет на несколько месяцев или на год. Утилита может оценивать, насколько много вы тратите, если горит зеленый индикатор, то это значит, что ваш семейный клад в полном порядке, и вы правильно распоряжаетесь финансами.

Желтый обозначает, что в некоторый местах стоит понизить уровень расходов. Красный предупреждает, что, таким образом, вы можете безрассудно спустить все деньги.

«Family 10» – это программа, которая настроит вас сразу на дружелюбное отношение. Главный плюс заключается в простоте и понятности ведения кошелька. Здесь нет заумных терминов и непонятных функций. Все показано и написано доступном человеческом языке. У вас появится возможность учета абсолютно любой вещи, находящейся в доме.

Вы сможете записывать и потом воспроизводить информацию о ее цене, месте покупки, сроках гарантии и всем другом, что вас заинтересует. Первые 30 дней вам разрешат осуществлять ведение бюджета бесплатно, но затем потребуют оплату в сумме от 10 до 20 долларов.

«AceMoney». Итак, сразу отметим, что данная утилита контроля доходов и расходов обойдется вам в 500 рублей (есть и бесплатная версия, но доступен только один счет, что доставляет неудобства). Единственный минус заключается в том, что нет отделения расходов и доходов, а есть одна единая операция – транзакция. А теперь, разберем преимущества:

- благодаря AceMoney, появится возможность учета акций и ценных бумаг. Для этого в ней есть соответствующий раздел «Акции»;

- есть уже шаблонные категории, по которым можно распределить ваши расходы. К примеру, оплата кабельного, электричества, питания и т.д. Вам не придется самостоятельно их создавать;

- вы можете заниматься ведением не только своих семейных счетов, но и следить за банковскими счетами. Вы можете видеть, какой счет, в каком банке находится, под какие проценты и так далее.

«ДомФин» – это программа, обладающая примитивным интерфейсом с четко выставленными и конкретизированными функциями для успешного ведения общего кошелька. Утилита абсолютно бесплатна. В ней четко понятно, куда записывать перечень доходов, а в каком столбике считать минус. Утилита интуитивно понятна в использовании и не заставит вас долго думать над механизмом действия.

Заключение

Если вы хотите получать эффект от специализированного программного обеспечения и контроля доходов, вы должны четко понимать, чего хотите добиться в итоге. Если вам какие-либо моменты в экономии и планировании неясны, то лучше их сразу же уточнить – это даст свой сладкий плод.

В качестве вывода можно сказать то, что программа должна выбираться исходя из семейных особенностей, ведь некоторым просто нет надобности в учете акций и ценных бумаг. Выбирайте метод учета тот, который будет вам максимально понятен и доступен.

Загрузка... 2016-08-04

Загрузка... 2016-08-04 fingramm.ru

Программы для ведения семейного бюджета

Программы для ведения семейного бюджета

14 Апрель, 2010

Как я уже говорила в моем первом посте о семейном бюджете, в поисках идеальной программы для ведения семейного бюджета я перерыла немало всяческого софта.

Сегодня я хочу подытожить свои поиски, проведя небольшой обзор найденных программ и сервисов. Надеюсь, собранная мной информация поможет вам сориентироваться и сделать свой выбор.

Итак.

- Домашняя бухгалтерия — простая и понятная даже ребенку программка. Есть все необходимые функции — учет доходов, расходов, долгов, планирование платежей, выведение отчетов по количеству и стоимости затрат, обмен валют (причем курс валют берется напрямую из интернета), возможность контроля нескольких счетов (например, мелочь в кошельке, доллары на банковском счету, зарплата на карте и евро в сейфе)) Из минусов — увы, платна (500 р), имеет довольно примитивный интерфейс. Однако хочу отметить большой плюс — удобная реализация переводов средств с одного счета на другой. Я перепробовала множество программ, и эта функция, скажу я вам, есть далеко не везде. Чаще всего, чтобы перевести деньги с карточки в кошелек, приходилось делать расход по карте, потом делать приход по кошельку. В «Домашней бухгалтерии» это делается одним легким движением мыши.

- MoneyTracker — Домашняя бухгалтерия — удобная и продуманная программа для ведения семейного бюджета. Из минусов могу отметить опять же платность и некоторую.. кхм.. сложность восприятия. Невообразимое количество всплывающих окон, необходимость введения каких-то данных — для чего, зачем, с первого раза не поймешь. Некоторые полезные функции могут так и остаться незамеченными именно по этой причине — пока разберешься, плюнешь и пойдешь записывать свои пирожки и порошки по старинке в блокнотик. Однако в противовес минусам — лично мне очень понравилась предусмотренная возможность отслеживать изменения цен по магазинам, а также составлять бюджеты — на год, месяц. Кроме того, чудесная идея — подсвечивать разными цветами перерасход. Зеленый — все нормально, желтый — стоит притормозить траты, красный — вы уже за чертой.

- Домашние Финансы — существует в двух версиях. «Домашняя», бесплатная версия — это упрощенный вариант версии «pro», подходящей для ведения небольшого бизнеса. Адаптировав программу к нуждам домохозяек, разработчики почему-то не удосужились изменить названия некоторых статей. К примеру, я надолго впала в ступор, пытаясь сообразить, кто же такие «клиенты» (позже выяснилось, что это не кто иной как муж, жена, дети — то есть те товарищи, на которых тратятся деньги). Кроме того, я бы не назвала дружественным, и тем более, интуитивно понятным интерфейс. Из плюсов стоит отметить довольно большой выбор готовых категорий доходов и расходов (скажем, в подкатегории «основное место работы» предусмотрены четыре статьи — оклад, аванс, квартальная премия и премия по итогам года)

- Family 10 — ну очень дружелюбная программа. Даже при первом запуске вам не просто предлагается вписать название учетной записи, а участливо спрашивается «а как вас зовут?». Программа довольна проста в использовании, при переходе в каждый раздел открывается окно с подробными, написанными живым человеческим языком инструкциями. Реализована мегаполезная возможность составления и планирования бюджета, а также возможность вести списки не только ваших трат, но и всего имущества, имеющегося в вашем доме. Последнее может очень пригодиться — ведь у вас будет записано, когда, где и почем куплена та или иная вещь, до какой даты действителен срок гарантии. Отдельно хочу отметить довольно оригинальный способ выведения отчетов: вы можете задать программе вопрос «сколько денег я трачу на нижнее белье?» — и не сомневайтесь, она вам ответит! Программа условно-бесплатна. По истечении 30-дневного тестирования вам предложат купить лицензионный ключ. Цена вопроса — от 10 до 20$. Я считаю, для такой приятной программки цена вполне приемлемая.

- «AceMoney» — платная (500 руб) программа ( Бесплатная версия имеется, но ограничение состоит в том, что вам будет доступна работа только с одним счетом), подходящая как для домашнего использования, так и для помощи в финансовых операциях. В ней есть категория «Акции», которой можно воспользоваться для учета ценных бумаг — какие и по какой цене покупаются, сколько дивидендов приносят. Можно даже узнать, сколько денег вы получите, если вдруг решите их продать. В программе предусмотрены готовые категории расходов — «свет», «телефон», «кабельное ТВ». Очень хорошо продумана работа со счетами — вы не только можете указать, когда и на какую сумму был открыт счет, но и выбрать из выпадающего списка название банка. Что, согласитесь, удобно, если у вас имеется множество счетов в разных банках. На мой взгляд, не очень удобно то, что отсутствуют разные разделы для доходов и расходов. Любая денежная операция обзывается «транзакцией» и вбивается в одну и ту же форму.

- «ДомФин» — простенькая, не отягощенная излишним функционалом, бесплатная программка. Нет никаких бухгалтерских терминов, счета коротко и емко именуются «Хранилищами Денег». Удобная фишка — выведение оставшейся на каждом из счетов сумму в нижней части окна программы. Благодаря этому, бросив мимолетный взгляд, вы уже будете знать, сколько денег вы можете потратить.

- «MyMoney» — еще одна простая программа для ведения семейного бюджета. Симпатичный интерфейс, напоминающий сайт, удобная навигация, постоянно выскакивающие подсказки. Из минусов — более чем скромный функционал, нет подразделения по категориям — придется довольствоваться лишь общими разделами- «Еда», «Развлечения», «Платежи».

- Жадюга— одна из популярных программ для ведения семейного бюджета. Что мне понравилось — возможность учета долгов (кому, когда, на сколько), кредитов (удобно следить за графиком платежей, особенно если кредитов несколько). Категории можно легко добавлять, удалять, изменять. Не понравилась скудность отчетов, скучный интерфейс, а также то, что доход и расход отображаются на разных вкладках — приходится постоянно туда-сюда перепрыгивать. Программа стоит 380 руб.

- «Домашняя экономика» — программа имеет приятный «вордовский» дизайн, есть видеоуроки. Есть возможность создания отдельных счетов для банковских вкладов, ПИФов и пр. Есть несколько калькуляторов — сберегательный, валютный, кредитный и даже для расчета электроэнергии. Имеется встроенный органайзер — правда, почему-то без функции оповещения. Умеет планировать бюджет. Из минусов бросилось в глаза сложность редактирования категорий и неудобное отображение доходов и расходов (сортируются по дате и для их просмотра нужно открывать отдельную вкладку). Полная версия программы стоит 590 руб.

- «Семейный бюджет» — простая (иногда даже слишком) программка. Приятный интерфейс и понятные термины. Довольно функциональна — есть возможность ведения бюджета по нескольким пользователям, разным счетам, есть учет кредитов и вкладов. Делает достаточно удобные и подробные отчеты по разным критериям. Из минусов — программа работает только с одной валютой, если зарплата вам выдается в евро, конвертировать их придется самостоятельно. Неудобный ввод данных — показываются только подкатегории, приходится изрядно пощелкать мышью, чтобы добраться до нужной категории. Размер окна программы довольно маленький, и изменить его возможности нет. Лично для меня это крайне неудобно. А в общем и целом, для вполне скромной (250р) цены программа вполне достойная.

И еще несколько неопробованных мною, платных, но не слишком дорогих программ:

- Мои деньги — 370 руб, простая, но гибкая программа для ведения домашней бухгалтерии. По крайней мере, так утверждают разработчики.

- Учет доходов и расходов— подойдет как для домашней бухгалтерии, так и мелкого бизнеса. Учитывает средства на разных кошельках и позволяет вести учет долгов. 1300 рублей.

- jMoney — домашняя бухгалтерия — 380 рублей.

- MyKiT Money— 500 рублей.

- Home9 — 300 рублей.

- Rylstim Budget — 650 рублей.

- Семейный кошелек — 200 рублей.

- Портмоне — 150 рублей.

- Майвио Бюджет — от 180 руб.

- По рекомендации одного из читателей — программа Personal Finances Pro — 390 рублей.Упомнить, перепробовать и описать все огромное множество программ для ведения семейного бюджета мне, каюсь, не под силу. Но обо всех наиболее популярных я, пожалуй, вам вкратце рассказала. В следующем посте я расскажу об онлайн-сервисах ведения домашней бухгалтерии.

Если вы не хотите заморачиваться с установкой и освоением программ, то самый простой способ — это ведение бюджета в Excel.

Скачайте бесплатно набор печатных форм и таблиц Excel с формулами расчетов:

|  |

www.blogohoz.ru

Лучшие программы для ведения семейного бюджета

Чтобы грамотно и просто вести бухгалтерию семьи, существует программа для семейного бюджета, которая называется «Домашняя бухгалтерия». Этот софт позволяет управлять общими и личными финансами с различных устройств с синхронизацией данных и обменом между компьютером и мобильными устройствами, поскольку её версии работают и на Андроид, и на iPhone, и на iPad. В бесплатном тестовом режиме ею можно пользоваться 30 дней, после чего будет предложено купить софт. Однако для тех, кто не хочет тратиться, в свободном доступе есть и другие сервисы, которые структурируют домашние расходы и доходы. Лучшие программы для учёта и ведения семейного бюджета, которые можно скачать бесплатно, представлены в нашем обзоре.

Содержание статьи

Программа «Домашняя бухгалтерия»

Поскольку предложением от «Домашней бухгалтерии» (http://www.keepsoft.ru/) месяц можно пользоваться бесплатно, пользователи, которые выбирают интуитивно понятные, простые и функциональные версии софта, могут на этом примере сравнить возможности платных и бесплатных программ «в полевых условиях». Благодаря функции выгрузки данных в Excel через месяц можно без потери учёта при желании вернуться к таблицам.

К отличительным преимуществам «Домашней бухгалтерии» относятся:

- Доступность использования не просто перечня доходов по каждому из партнёров, а привязку к «общему кошельку» состояния нескольких счетов – наличных, банковских карт, электронных денег.

- Интерфейс, при котором можно видеть и общую картину в одной таблице, и каждый из подразделов в отдельно выведенном на экран окне (например, окно кредитов и долгов).

- Возможность построения наглядных диаграмм, которые с одного взгляда позволяют оценить текущую финансовую ситуацию в семье.

- Дополнительные возможности:

- планирование поступлений и трат,

- импортирование данных по банковским выпискам,

- экспорт в Excel, Word, Access, HTML

В отличие от многих бесплатных «пустых шаблонов», здесь базовая часть уже прописана. Например, статьи возможных расходов внесены настолько подробно, что крайне редко возникает необходимость что-то добавить (хотя такая возможность есть, как и обратная – удаление «лишней» статьи). Так 16 основных базовых категорий расходов подразделяются на множество подкатегорий. Для сравнения:

- в категории «Автомобиль» уже вписаны 9 подкатегорий «по умолчанию»: Автомойка, Бензин, Запчасти, Налог, Ремонт, Стоянка, Страховка, Техосмотр, Штраф.

- в категории «Одежда» – 44 подкатегории.

- в «Хозяйственных товарах» – 62 варианта от гвоздей и вешалок до лампочек и фильтров.

Благодаря такой подробности и даже «дотошности» авторов гораздо легче планировать, так как меню будто само подсказывает то, что обычно в повседневных хлопотах забывается.

Отдельно следует отметить функцию поиска с детализацией по именам, категориям-подкатегориям, погашенным и непогашенным долгам, примечаниям и т. д. То есть, вписав в примечание слово-маркер можно, задействовав поиск, сразу увидеть все движения, которые касаются «зашифрованной» темы.

Мобильная версия сервиса отличается от предложений большинства конкурентов функциональным многообразием, которое становится заметно уже при взгляде на стартовое меню.

Мобильная версия сервиса отличается от предложений большинства конкурентов функциональным многообразием, которое становится заметно уже при взгляде на стартовое меню.

У «Домашней бухгалтерии» много хороших отзывов от пользователей с многолетним стажем, отмечающих её достоинство, и один «недостаток» – она платная. Софт позволяет зайти, сменяя имена пользователей, и вести независимое бюджетирование. Однако в платном предложении это преимущество нивелируется, потому что для свободного пользования несколькими членами семьи, скорее всего, потребуется купить более дорогую лицензию.

Всего предлагается 3 основных варианта и помесячная подписка с продлением:

- Частная лицензия для установки на одном компьютере – 800 руб. в период скидки и 990 руб на постоянной основе.

- Семейная лицензия для двух компьютеров 1200 руб. по скидке и 1490 руб. – без.

- Столько же стоит переносной (рекомендуемый производителем) вариант для свободного перемещения программы на флешке.

«Семейный бюджет»: программа, отзывы, возможности

«Семейный бюджет» – программа для Андроид, бесплатная версия которой может рассматриваться как удачный пример выведения на рынок полезного продукта даром. Из минусов использования называют только:

- наличие отключаемой за деньги рекламы,

- возможность резервного копирования только в карту памяти мобильного устройства в версии 2.1.11, при этом скачать программу семейный бюджет бесплатно и без регистрации можно в версии 2.2.5–2.2.7 (например, здесь http://top-android.org/programs/1379-semeynyiy-budjet/) – общее требование: Андроид от 2.1 и выше.

«Семейный бюджет» – это официальное мобильное приложение для Android, которое дублирует функционал веб-сервиса для бухучёта.

Преимущество перед деск-топными конкурентами в том, что в мобильном приложении все траты можно заносить, «не отходя от кассы» и не забывая о них.

А таких повседневных мелочных растрат очень много и именно они требуют особого учёта, поскольку, судя по статистике, общая казна незаметно тает не при покупке телевизоров и холодильников, а из-за перекусов, кофе-брейков и неучтённого пива по пятницам.

Для создания в истории учёта новой записи надо:

- выбрать пункт меню,

- ввести сумму расходов и примечание,

- отметить категорию (либо самостоятельно создать, либо выбрать из готового списка).

Функционал, добавленный в более поздних выпусках, позволяет указывать средства оплаты, фиксируя состояние средств на банковской карте и наличных в кошельке. Доступна синхронизация с «Мобильным банком». Отдельный раздел отведён под планирование потенциальных расходов.

- В начале месяца подсчитывается и указывается общая сумма предстоящих трат.

- Сумма расписывается по категориям с указанием части, запланированной на питание, коммунальные услуги, погашение кредитов и др.

- Конец месяца демонстрирует экономию или отрицательное сальдо.

Как и в предыдущем софте, в этом приложении предусмотрен поиск, возможность оставлять примечания, а также формировать отчёт о движениях в семейном кошельке в виде диаграмм.

«AndroMoney», «CoinKeeper», «Expense Manager»

AndroMoney

Похоже на предыдущее и ещё одно многофункциональное приложение AndroMoney, которое тоже используется для учёта ведения домашнего хозяйства на устройствах с Android. Целью разработчиков было сделать интерфейс для хозяек – интуитивно понятное меню без ущерба для функциональности.

Существует бесплатная версия и Pro-версия (порядка 5$). К преимуществам относят: выбор «шага» (день, месяц или год), узкое бюджетирование для отдельных категорий и возможность создавать копии как в памяти устройства, так и в облачных сервисах хранения (Google Drive, Dropbox). Данные можно паролировать, а при необходимости – конвертировать в CVS-формат для работы на ПК.

CoinKeeper

Отличие условно-бесплатной (первые полмесяца используется тестовый вариант) платформы CoinKeeper от других в том, что допускается как «ручное управление» своими финансами, так и автоматический режим, для которого предварительно нужно указать ежемесячный доход. Работу облегчат то, что каждый пункт меню поясняется, благодаря чему платформа имеет один из самых понятных интерфейсов среди аналогичных продуктов.

Допускается: синхронизация с другими устройствами, хранение в облачных сервисах, установка пароля. Но, по сравнению с другими, у этого приложения мало отчётов, не предусмотрена «настольная» версия, медленная анимация.

Expense Manager (от Bishinews)

В Expense Manager (от Bishinews), помимо ограниченной функциональности бесплатного варианта (полная версия стоит тоже около 5$), относительным недостатком считается отсутствие русского языка. В англоязычной среде многомиллионное скачивание демонстрирует популярность этого софта. Здесь есть возможность планировать соотношение доходов и расходов, менять под себя настройки, выводить подробный график расходов, хранить информацию в «облаке» или на карте памяти. Интерфейс выглядит минималистичным, но это только упрощает работу и пользователя, и гаджета.

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com

Программы для ведения семейного бюджета

Доброе утро, друзья. С вами Артем Биленко, автор этого проекта. Сегодня мы рассмотрим полезные программы для ведения семейного бюджета. Сразу после прочтения обзора вы сможете бесплатно скачать любое понравившееся приложение и использовать его в личных целях.

К сожалению, подобрать для вас полностью бесплатные программы мне не удалось. У каждого продукта есть ознакомительный период, после которого доступ блокируется. Поэтому, я советую поступить вам следующим образом:

- поочередно поработайте с каждым из перечисленных приложений. Если использовать все доступное время, то это займет у вас несколько месяцев;

- выберите один понравившийся продукт и купите его лицензию. Поскольку стоимость всех описанных программ не превышает 1300 рублей, совершить подобную покупку может каждая семья.

P.S. Уважаемые читатели, хочу обратить Ваше внимание на «Центр финансовой культуры» Романа Аргашокова. А также, видео курс «СЕМЕЙНЫЙ И ЛИЧНЫЙ БЮДЖЕТ», который я изучил лично – рекомендую.

Домашние финансы

Скачать программу вы можете здесь. Бесплатная версия рассчитана на 2 недели. Если по истечению этого срока вы не купите лицензию за 400 рублей, временный доступ будет закрыт.

Перечислим основные возможности.

- Можно добавлять категории и редактировать существующие варианты.

- Присутствует два калькулятора: один для обычных расчетов, а второй для работы с кредитными суммами.

- Встроен планировщик задач, в который можно вносить предстоящие платежи. Помогает ничего не забыть и своевременно оплачивать счета.

- Есть функция, отвечающая за формирования плана семейного бюджета. Все данные структурируются и выдаются в формате Excel.

- Каждый отчет можно отобразить в форме диаграммы или графика.

- Анализируемые данные можно объединять в группы, высчитывать промежуточные значения и смотреть результат в различной валюте.

- Подключен ежедневник, в котором можно выставлять напоминания о наиболее важных событиях дня.

| Удобное меню, размещенное в боковой панели | Много лишних функций, которые для ведения домашних финансов не нужны |

| Встроенный ежедневник | У разработчиков не хватило сил сделать к программе понятную инструкцию |

«Домашние финансы» — это недорогая и весьма удобная программа, на освоение которой пользователю понадобится кое-какое время. Чтобы упростить себе задачу, посмотрите это видео.

Домашняя бухгалтерия

Чтобы установить пробную версию, кликните здесь. Для приобретения платного продукта на один ПК вам потребуется 990 рублей. Посмотреть все варианты программы и совершить покупку можно здесь.

Основные возможности.

- В одной программе можно делать расчет бюджета нескольких членов семьи.

- В рабочей панели нет лишних функций, поэтому на освоение всего функционала не уйдет много времени.

- Помимо доходно-расходной части, с данной программой вы можете контролировать все кредитные платежи.

- В рабочее окно можно импортировать электронные банковские выписки.

- Функция резервного копирования надежно хранит всю введенную информацию.

| Удобный интерфейс, который пользователь может подстроить под себя | Все платежи перемешаны, поэтому анализировать объемную базу сведений не слишком удобно |

| Есть всплывающая подсказка, упрощающая процесс знакомства с приложением | Нет |

| Поиск и функция резервного копирования позволяют быстро находить и восстанавливать нужные счета | Нет |

«Домашняя бухгалтерия» — это одна из лучших программ, позволяющих наладить контроль над личными финансами.

Домашняя экономика

Пробная профессия доступна здесь. Для приобретения платной версии вам понадобится 590 рублей. Оформить заказ вы сможете на этом сайте.

Основные возможности.

- Распределение доходов и расходов по категориям.

- Планирование всех финансовых действий.

- Наличие сберегательного калькулятора, который способен спрогнозировать уровень инфляции и подобрать лучший инвестиционный вклад.

- Просмотр валютных курсов.

- Расчет и подбор оптимального кредитного предложения.

| Удобный интерфейс | Категории доходов и расходов отображаются не совсем удобно |

| Множество вспомогательных калькуляторов, позволяющих спланировать любое финансовое событие | Разработчики не позаботились о конфиденциальности и не встроили в систему пароль, позволяющий защитить аккаунт пользователя |

На мой субъективный взгляд «Домашняя экономика» лучшая программа, в которой есть все необходимое для учета личных денежных средств.

MoneyTracker

Вот ссылка, где вы можете скачать пробную версию. Лицензия стоит 500 рублей. Приобрести ее можно на этом сайте.

Основные возможности.

- Ведение учета может осуществлять неограниченное число пользователей.

- Вход в программу выполняется через персональный пароль.

- Для расчета и ведения домашней бухгалтерии доступно неограниченное количество валют.

- С помощь удобного поиска и цветовых выделений нужную финансовую операцию можно быстро найти и отследить.

- Составление списка необходимых покупок и плановых платежей.

| Удобное структурированное меню | Для каждой закладки нужно открывать новое окно |

| Любую информацию можно быстро проанализировать и отобразить в форме отчета | Нет вспомогательных калькуляторов |

| Раздел планирование позволяет держать под контролем регулярные затраты | С первого раза непросто освоить |

«MoneyTracker» — хорошая программа, которая после непродолжительно адаптационного процесса становится незаменимым домашним помощником.

AceMoney

Пробную версию на русском языке вы найдете здесь. Купить программу за 1300 рублей можно на этом сайте.

Основные возможности.

- Все счета поделены по целевому признаку, могут дополняться и редактироваться.

- Встроено 100 категорий расходов, за счет которых можно отслеживать все исходящие финансовые потоки.

- Создан раздел для работы с накоплениями и инвестициями.

- Ежемесячно пользователь получает детализированные отчеты, в которых указано, на каких нужны была потрачена каждая часть бюджета.

- Резервное копирования и система паролей надежно защитят все созданные отчеты.

| Программа представлена в нескольких версиях и адаптирована под различные операционные системы | Высокая стоимость |

| Расширенные отчеты помогают своевременно найти и ликвидировать финансовую утечку | Нет |

| Удобная система планирования помогает держать под контролем каждый платеж | Нет |

«AceMoney» — простая, понятная и нужная программа, которая будет особенно полезна пользователям, только начинающим знакомиться с системой организации семейного бюджета.

Заключение

Друзья, мы завершили обзор популярных программ, которые вам помогут управлять личными финансами. Если сегодня вы скачайте их на андроид или ПК, я гарантирую, что уже в следующем месяце вести домашний бюджет будет гораздо проще.

Вот несколько статей, которые я рекомендую прочесть перед началом работы с одной из выше описанных программ.

- «Как вести семейный бюджет в тетради — пример с таблицами доходов и расходов».

- «Как правильно распоряжаться, планировать и экономить семейный бюджет — 10 полезных советов».

- «7 книг по управлению личными финансами авторы которых повлияли на миллионы судьб своих читателей».

P.S. Обязательно поделитесь этой статьей с друзьями и помогите сделать их жизнь чуточку лучше.

artem-bilenko.com