Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

13. Учёт расхода горюче-смазочных материалов. Отчётная документация в атп. Журнал ежедневного расхода горючего топлива образец

Журнал учета расхода топлива, сырья, материалов и их качественных характеристик. Форма № ПОД-4 - образец РБ 2018. Белформа

Файл текстовой версии: 4,8 кб

Открыть документ в галерее:

Текст документа:

Утвержден постановлением Минприроды от 02.06.2009 N 33

Образец ярлыка и титула формы ПОД-4 Форма ПОД-4 ЖУРНАЛ учета расхода топлива, сырья, материалов и их качественных характеристик за 20__ - 20__ годы Организация _______________________________________________________________ Цех (участок) _____________________________________________________________ Начат "__" ___________ 20__ г. Окончен "__" ___________ 20__ г. Настоящий журнал состоит из ______ листов. Образец печати четных страниц формы ПОД-4 -------------------------------------------------------------------------------------------- ¦ ¦Наименование¦ Реквизиты ¦ ¦ ¦Количество использованных топлива, ¦ ¦ N ¦ топлива, ¦технического¦ Качественные ¦ Единица ¦ сырья и материалов по месяцам ¦ ¦п/п¦ сырья и ¦нормативного¦характеристики¦измерения+------------------------------T----+ ¦ ¦ материалов ¦ правового ¦ ¦ ¦январь¦февраль¦март¦апрель¦май¦июнь¦ ¦ ¦ ¦ акта ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+------------+------------+--------------+---------+------+-------+----+------+---+----+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦10 ¦ 11 ¦ +---+------------+------------+--------------+---------+------+-------+----+------+---+----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+------------+------------+--------------+---------+------+-------+----+------+---+----+ ¦и т.д. до конца (линовка через 16 пунктов) ¦ +-------------------------------------------------------------------------------------T----+ ¦ ¦Составил __________________ ¦Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Должность ________________ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+----------------------------------------+---------+------+-------+----+------+---+----- Образец печати нечетных страниц формы ПОД-4 ------------------------------------------------T--------------------------- ¦ ¦ ¦ Реквизиты ¦ ¦ ¦ Количество использованных топлива, сырья ¦ ¦ документов, ¦ ¦ ¦ и материалов по месяцам ¦ ¦подтверждающих ¦ ¦ ¦ ¦За ¦ качественные ¦Примечание¦ +-------------------------------------------+год¦характеристики ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦использованных ¦ ¦ ¦июль¦август¦сентябрь¦октябрь¦ноябрь¦декабрь¦ ¦топлива, сырья ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ и материалов ¦ ¦ +----+------+--------+-------+------+-------+---+---------------+----------+ ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦18 ¦ 19 ¦ 20 ¦ +----+------+--------+-------+------+-------+---+---------------+----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+------+--------+-------+------+-------+---+---------------+----------+ ¦и т.д. до конца (линовка через 16 пунктов) ¦ +-----------------------------------------------T--------------------------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ -----+------+--------+-------+------+-------+---+---------------+----------- Проверил ______________________ _____________________ "__" _______ 20__ г. (должность, подпись) (инициалы, фамилия)

Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Журнал учета средств контроля

- Журнал учета съема золота, образующегося при электрохимическом травлении изделий. Форма № 12-ДМ

- Журнал фiксацыi выпраўленняў у кнiзе паступленняў музейных прадметаў асноўнага фонду

- Журнал фiксацыi выпраўленняў у спецыяльных iнвентарных кнiгах улiку

- Журнал шурфовок

- Журнал-ордер (по счетам № 50 "Касса", № 51 "Расчетные счета" № 55 "Специальные счета в банках" № 60 "Расчеты с поставщиками и подрядчиками" № 71 "Расчеты с подотчетными лицами" № 79 "Внутрихозяйственные расчеты" № 11 "Животные на выращивании и откорме" № 99 "Прибыли и убытки")

- Журнал-ордер № 1 и ведомость № 1 по счету 12 "Касса"

- Журнал-ордер № 1 и ведомость № 1 по счету 12 "Касса"

- Журнал-ордер № 10 (по счетам № 02 "Амортизация основных средств", № 05 "Амортизация нематериальных активов", № 10 "Материалы", № 11 "Животные на выращивании и откорме", № 20 "Основное производство", № 23 "Вспомогательные производства", № 25 "Общепроизводственные затраты", № 26 "Общехозяйственные затраты", № 28 "Брак в производстве", № 29 "Обслуживающие производства и хозяйства", № 69 "Расчеты по социальному страхованию и обеспечению", № 70 "Расчеты с персоналом по оплате труда", № 94 "Недостачи и потери от порчи имущества", № 96 "Резервы предстоящих расходов", № 97 "Расходы будущих периодов")

- Журнал-ордер № 11 (по счетам № 43 "Готовая продукция", № 44 "Расходы на реализацию", № 45 "Товары отгруженные", № 62 "Расчеты с покупателями и заказчиками")

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

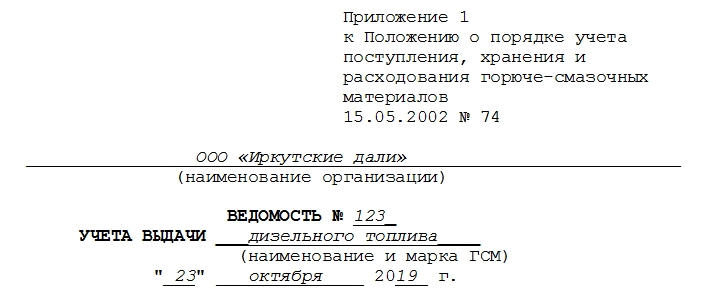

Ведомость учета ГСМ. Образец и бланк 2018 года

Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

ФАЙЛЫСкачать пустой бланк ведомости учета выдачи ГСМ .xlsСкачать образец ведомости учета выдачи ГСМ .doc

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

Законные основания

Форма существует с того момента, как Госкомнефтепродукт СССР 15 августа 1985 года (№06/21-8-446) ее утвердил. Несмотря на множество редакций, суть бумаги остается прежней, она показывает свою актуальность, переиздается и остается значимой для многих организаций.

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии путевых листов у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

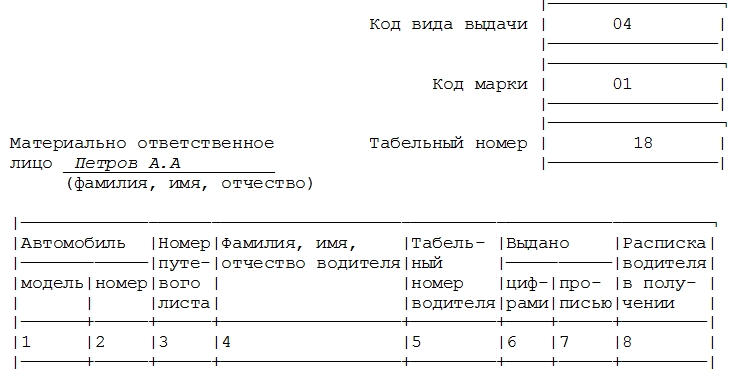

Как выглядит и заполняется документ

В бумаге имеется три части:

- Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

- Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

- Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

Электронный вид

Удобнее всего осуществлять оформление этого документа через программу 1С.

В ней существует специальный модуль учета ГСМ. Если в организации используется несколько видов ГСМ, то для каждой разновидности потребуется своя ведомость учета выдачи. Это правило действует как для электронных, так и для печатных документов.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами (формы М-8 и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Если водитель не предоставил отчет об использовании предыдущей «порции» ГСМ, то материально ответственное лицо не имеет права отпускать ему следующую.

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

assistentus.ru

Журнал расхода топлива по котельной дома. Форма N ЖХ-16

Форма N ЖХ-16

УТВЕРЖДАЮ

Организация ________________________

Участок ____________________________

ЖУРНАЛ РАСХОДА ТОПЛИВА

по котельной дома N ___ по ул. _____________________

за _______________ м-ц 198_ г.

----T-----T-----T------T------T------T----------------------T------------T-----¬ ¦Да-¦Смена¦Время¦Темпе-¦Темпе-¦Темпе-¦ Движение топлива, кг ¦ Подписи ¦Для ¦ ¦та ¦ ¦запи-¦ратура¦ратура¦ратура+----T---T---------T---+-----T------+раз- ¦ ¦ ¦ ¦си, ¦наруж-¦воды в¦возду-¦вид ¦по-¦ расход ¦ос-¦стар-¦ответ-¦ных ¦ ¦ ¦ ¦час. ¦ного ¦кот- ¦ха жи-¦топ-¦лу-+----T----+та-¦шего ¦ствен-¦отме-¦ ¦ ¦ ¦ ¦возду-¦лах, ¦лой ¦лива¦че-¦по ¦фак-¦ток¦по ¦ного ¦ток и¦ ¦ ¦ ¦ ¦ха, ¦град. ¦конт- ¦ ¦но ¦нор-¦ти- ¦ ¦смене¦лица ¦заме-¦ ¦ ¦ ¦ ¦град. ¦Цельс.¦роль- ¦ ¦ ¦ме ¦чес-¦ ¦ ¦орга- ¦чаний¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ной ¦ ¦ ¦ ¦ки ¦ ¦ ¦низа- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комна-¦ ¦ ¦ ¦ ¦ ¦ ¦ции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ты, ¦ ¦ ¦ ¦ ¦ ¦ ¦или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦град. ¦ ¦ ¦ ¦ ¦ ¦ ¦пред- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ ¦ ¦ ¦ ¦ ¦стави-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теля ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦жиль- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦цов ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L---+-----+-----+------+------+------+----+---+----+----+---+-----+------+------Оборотная сторона формы N ЖХ-16

----T-----T-----T------T------T------T----------------------T------------T-----¬ ¦Да-¦Смена¦Время¦Темпе-¦Темпе-¦Темпе-¦ Движение топлива, кг ¦ Подписи ¦Для ¦ ¦та ¦ ¦запи-¦ратура¦ратура¦ратура+----T---T---------T---+-----T------+раз- ¦ ¦ ¦ ¦си, ¦наруж-¦воды в¦возду-¦вид ¦по-¦ расход ¦ос-¦стар-¦ответ-¦ных ¦ ¦ ¦ ¦час. ¦ного ¦кот- ¦ха жи-¦топ-¦лу-+----T----+та-¦шего ¦ствен-¦отме-¦ ¦ ¦ ¦ ¦возду-¦лах, ¦лой ¦лива¦че-¦по ¦фак-¦ток¦по ¦ного ¦ток и¦ ¦ ¦ ¦ ¦ха, ¦град. ¦конт- ¦ ¦но ¦нор-¦ти- ¦ ¦смене¦лица ¦заме-¦ ¦ ¦ ¦ ¦град. ¦Цельс.¦роль- ¦ ¦ ¦ме ¦чес-¦ ¦ ¦орга- ¦чаний¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ной ¦ ¦ ¦ ¦ки ¦ ¦ ¦низа- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комна-¦ ¦ ¦ ¦ ¦ ¦ ¦ции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ты, ¦ ¦ ¦ ¦ ¦ ¦ ¦или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦град. ¦ ¦ ¦ ¦ ¦ ¦ ¦пред- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ ¦ ¦ ¦ ¦ ¦стави-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теля ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦жиль- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦цов ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L---+-----+-----+------+------+------+----+---+----+----+---+-----+------+------Техник (мастер) участка ______________________

Бухгалтер ____________________________________

dogovor-obrazets.ru

Журнал расхода топлива по котельной дома. Форма № ЖХ-16: бланк, образец 2018

Утв. Приказом Министерства жилищно-коммунального хозяйства РСФСР от 19 октября 1982 г. N 531

Форма N ЖХ-16

УТВЕРЖДАЮ

Организация ________________________

Участок ____________________________

ЖУРНАЛ РАСХОДА ТОПЛИВА по котельной дома N ___ по ул. _____________________ за _______________ м-ц 198_ г.

-------------------------------------------------------------------------------- ¦Да-¦Смена¦Время¦Темпе-¦Темпе-¦Темпе-¦ Движение топлива, кг ¦ Подписи ¦Для ¦ ¦та ¦ ¦запи-¦ратура¦ратура¦ратура+----------------------+------------+раз- ¦ ¦ ¦ ¦си, ¦наруж-¦воды в¦возду-¦вид ¦по-¦ расход ¦ос-¦стар-¦ответ-¦ных ¦ ¦ ¦ ¦час. ¦ного ¦кот- ¦ха жи-¦топ-¦лу-+---------+та-¦шего ¦ствен-¦отме-¦ ¦ ¦ ¦ ¦возду-¦лах, ¦лой ¦лива¦че-¦по ¦фак-¦ток¦по ¦ного ¦ток и¦ ¦ ¦ ¦ ¦ха, ¦град. ¦конт- ¦ ¦но ¦нор-¦ти- ¦ ¦смене¦лица ¦заме-¦ ¦ ¦ ¦ ¦град. ¦Цельс.¦роль- ¦ ¦ ¦ме ¦чес-¦ ¦ ¦орга- ¦чаний¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ной ¦ ¦ ¦ ¦ки ¦ ¦ ¦низа- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комна-¦ ¦ ¦ ¦ ¦ ¦ ¦ции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ты, ¦ ¦ ¦ ¦ ¦ ¦ ¦или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦град. ¦ ¦ ¦ ¦ ¦ ¦ ¦пред- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ ¦ ¦ ¦ ¦ ¦стави-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теля ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦жиль- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦цов ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+-----+-----+------+------+------+----+---+----+----+---+-----+------+------Оборотная сторона формы N ЖХ-16

-------------------------------------------------------------------------------- ¦Да-¦Смена¦Время¦Темпе-¦Темпе-¦Темпе-¦ Движение топлива, кг ¦ Подписи ¦Для ¦ ¦та ¦ ¦запи-¦ратура¦ратура¦ратура+----------------------+------------+раз- ¦ ¦ ¦ ¦си, ¦наруж-¦воды в¦возду-¦вид ¦по-¦ расход ¦ос-¦стар-¦ответ-¦ных ¦ ¦ ¦ ¦час. ¦ного ¦кот- ¦ха жи-¦топ-¦лу-+---------+та-¦шего ¦ствен-¦отме-¦ ¦ ¦ ¦ ¦возду-¦лах, ¦лой ¦лива¦че-¦по ¦фак-¦ток¦по ¦ного ¦ток и¦ ¦ ¦ ¦ ¦ха, ¦град. ¦конт- ¦ ¦но ¦нор-¦ти- ¦ ¦смене¦лица ¦заме-¦ ¦ ¦ ¦ ¦град. ¦Цельс.¦роль- ¦ ¦ ¦ме ¦чес-¦ ¦ ¦орга- ¦чаний¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ной ¦ ¦ ¦ ¦ки ¦ ¦ ¦низа- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комна-¦ ¦ ¦ ¦ ¦ ¦ ¦ции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ты, ¦ ¦ ¦ ¦ ¦ ¦ ¦или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦град. ¦ ¦ ¦ ¦ ¦ ¦ ¦пред- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ ¦ ¦ ¦ ¦ ¦стави-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теля ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦жиль- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦цов ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+-----+-----+------+------+------+----+---+----+----+---+-----+------+------Техник (мастер) участка ______________________

Бухгалтер ____________________________________

Источник - Приказ Минжилкомхоза РСФСР от 19.10.1982 № 531

blank-obrazets.ru

Акт на списание ГСМ. Образец и бланк 2018 года

Применение акта на списание горюче-смазочных материалах (ГСМ) происходит на всех предприятиях и организациях, которые имеют на балансе транспортную технику, держат в штате водителей и несут затраты на приобретение необходимых расходных средств для автомобилей. В понятие «горюче-смазочные материалы» входят:

- бензин,

- масло,

- тормозная жидкость,

- различного рода смазки и т.д.,

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

ФАЙЛЫСкачать пустой бланк акта на списание ГСМ .docСкачать образец заполнения акта на списание ГСМ .doc

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Правила составления акта на списание ГСМ

Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет. Организации и предприятия имеют полное право выбрать один из двух основных способов:

- каждый раз по мере надобности составлять документ в произвольном виде (но это не очень-то удобно),

- исходя из своих потребностей разработать шаблон документа самостоятельно (в этом случае его следует утвердить в учетной политике фирмы).

Однако, вне зависимости от того, какой именно вариант оформления бланка акта для списания ГСМ будет выбран, в его заполнении нужно придерживаться некоторых правил. В частности, в нем надо обязательно указывать:

- наименование предприятия,

- дату составления документа,

- данные о водителе,

- данные о марке и государственном номере автомобиля,

- полный перечень списываемых товаров (с указанием количества и цены).

При этом информацию о списываемых горюче-смазочных материалах лучше всего оформлять в виде таблицы.

К заполнению акта важно относиться очень внимательно и даже щепетильно, нужно стараться избегать ошибок, не вносить в документ недостоверные сведения, которые могут привести к наказанию со стороны надзорных органов.

Правила оформления акта

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это роли не играет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Непреложное условие одно: он должен содержать оригиналы подписей ответственных за списание лиц.

Печать на акте ставить также необязательно, так как с 2016 года юридические лица освобождены от необходимости применения печатей и штампов в своей деятельности.

После составления акта на списание ГСМ и принятия его в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться установленное законом время.

Пример составления акта на списание ГСМ

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

- их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

В тех строках, которые остаются незаполненными, нужно поставить прочерки.

- Под таблицей следует отметить направление расхода: в данном случае, это «нужды организации», а также прилагаемые к акту документы (здесь указаны путевые листы в хронологическом порядке по номерам).

- В завершение акт следует удостоверить подписями всех членов комиссии с расшифровками автографов.

assistentus.ru

13. Учёт расхода горюче-смазочных материалов. Отчётная документация в атп

При организации бухгалтерского учёта расхода топлива следует выделить следующие основные направления работы учётного персонала:

.Учёт поступления и расходования горюче-смазочных материалов в количественном и денежном выражении.

. Расчёт фактической себестоимости единицы топлива.

. Установка норм расхода топлива.

. Учёт пробега каждого автомобиля за отчётный период.

. Расчёт количества топлива, необходимого для совершения учтённого пробега автомобилей за отчётный период по установленным нормам.

13.1 Учёт поступления и расходования топлива в количественном и денежном выражении

Для учёта поступления и расходования горюче-смазочных материалов в количественном и денежном выражении Планом счетов бухгалтерского учёта предусмотрен счёт 10 "Материалы" субсчёт 3 "Топливо".

На этом субсчёте учитывают наличие и движение нефтепродуктов и смазочных материалов, предназначенных для эксплуатации транспортных средств.

Аналитический и количественный учёт для всех видов топлива, за исключением сжатого природного газа, ведётся в литрах. Для сжатого природного газа в нормальных кубических метрах.

Бухгалтерский учёт нефтепродуктов ведут по их видам, местам хранения и материально ответственным лицам. Для этого применяют субсчета второго порядка к субсчёту 3 "Топливо": 10-3.1 "Нефтепродукты на складе"; 10-3.2 "Нефтепродукты по талонам"; 10-3.3 "Топливо в баках транспортных средств".

По субсчёту "Нефтепродукты на складе" предприятия, имеющие оборудованные помещения для хранения ГСМ, учитывают наличие и движение нефтепродуктов всех видов, полученных для эксплуатации транспортных средств, в пунктах заправки и хранилищах.

По субсчёту "Нефтепродукты по талонам" учитывают талоны на бензин, дизельное топливо и смазочные материалы в объёмных единицах измерения и в стоимостном выражении, полученные материально ответственным лицом.

Материально ответственное лицо для учёта талонов на нефтепродукты назначается руководителем предприятия и регистрирует движение талонов в специальной книге в количественном и стоимостном выражении (примерный вид см. таблицу 13.1).

Книга учёта талонов на нефтепродукты должна быть пронумерована, прошнурована, подписана руководителем и главным бухгалтером предприятия и скреплена печатью. Книга учёта содержит первые и вторые (отрывные) листы, заполняемые под копирку.

Записи заносят в книгу учёта талонов ежедневно по данным документов, служащих основанием для оприходования или списания талонов на нефтепродукты.

Основанием для оприходования талонов материально ответственным лицом является накладная на отпуск материальных ценностей (талонов ГСМ). Как правило, материально ответственное лицо само получает по доверенности от предприятия талоны на ГСМ в организации поставщике ГСМ.

Документами, служащими основанием для списания талонов на нефтепродукты с материально ответственного лица являются расходные ордера.

Расходный ордер оформляется на каждого водителя, получающего талоны на ГСМ и содержит следующие обязательные реквизиты: фамилия, имя и отчество лица, получающего талоны на ГСМ, дату составления документа, количество талонов, номинал одного талона, общую сумму полученных талонов, подписи материально ответственного лица и водителя.

По данным приходных и расходных документов материально ответственное лицо составляет Отчёт о движении талонов и представляет его в бухгалтерию предприятия вместе с приложенными первичными приходными и расходными документами.

Отчёт о движении талонов является вторым (отрывным) листом в Книге учёта талонов на нефтепродукты, заполняемым под копирку.

Таблица 13.1 - Форма книги учёта талонов на нефтепродукты

| Предприятие__________________________ Книга учёта талонов на нефтепродукты на 200__г. Вид ГСМ - бензин АИ - 76 Единицы измерения - литр. | |||||

| № доку-мента | От кого получено / кому выдано | Количество талонов | Номинал талона | Сумма | |

| Приход | Расход | ||||

| Остаток на начало дня (дата) | 50 | 18 | 0 | 750 | |

| 17 | Комбинат "Автообслуживание" | 1000 | 18 | 15000 | |

| 3 | Водитель Иванов А.А. | 5 | 18 | 75 | |

| 4 | Водитель Петров П.П. | 10 | 18 | 150 | |

| ………………… | |||||

| Итого за день | 15000 | 225 | |||

| Остаток на конец дня | 1035 | 18 | 15525 | ||

| Материально ответственное лицо___________________ Проверил и документы в количестве _____ приходных и ____ расходных принял Бухгалтер__________________ | |||||

Аналитический учёт поступающего топлива при оплате его только за наличный расчёт целесообразно организовать при помощи журнала, форма которого представлена в таблице 13.2.

Журнал заполняется в течение месяца отдельно по видам топлива, используемого на предприятии.

Таблица 13.2 - Форма журнала количественно-сумарного учёта поступления топлива

| Предприятие______________________ Журнал количественно-суммового учёта поступления топлива на _______________ 200__г. Марка бензина Аи-92 | ||||||

| Авансовый отчёт | Поступило топливо | |||||

| Дата | Номер | Количество | Цена* | Сумма | Автомобиль | Гос. номер |

| 05.06.2000 | 176 | 150 | 5,5 | 825,00 | ВАЗ-2106 | т609вх |

| ………. | ||||||

| 05.06.2000 | 180 | 30 | 5,7 | 171,00 | ВАЗ-2109 | м485кн |

| Итого за месяц | 180 | 996 | ||||

Для того, чтобы правильно произвести учёт топлива, поступившего в течение отчётного периода, и израсходованного на производственные и иные нужды предприятия, необходимо вести учёт топлива в баках автомобилей.

По субсчёту 10-3.3 "Топливо в баках транспортных средств" учитывают талоны на бензин и дизельное топливо, выданные водителям и топливо, приобретённое водителями за наличный расчёт.

Для того, чтобы обеспечить действенный контроль за сохранностью ГСМ рекомендуется ежемесячно проводить их инвентаризацию.

Для этого производится съём показаний датчиков топлива на момент окончания рабочей смены последнего дня отчётного периода (как правило, последний день месяца).

При этом составляется документ, форма которого показана в таблице 13.3.

Таблица 13.3 - Данные съёма показаний датчиков топлива

| Предприятие (организация)___________________ Данные съёма показаний датчиков топлива на "30" июня 1998 г. | |||||

| № | Марка автомобиля | Номерной знак | Марка топлива | Единицы измерения | Количество |

| 1 | ВАЗ-2106 | т609вх | бензин Аи-92 | л | 20 |

| …………. | |||||

| 20 | ГАЗ-3101 | к789тм | бензин Аи-92 | л | 40 |

| Показания сняты комиссией в составе _______________________________________________ ________________________________________________________________________________ | |||||

Результаты съёма показаний датчиков топлива передаются в бухгалтерию для обработки.

Имея данные съёма остатков топлива в баках автомобилей, потребляющих бензин Аи-92 на начало и конец месяца, а также данные о поступлении топлива в течение месяца в баки этих автомобилей, можно рассчитать расход топлива за отчётный период по формуле: остаток на начало месяца + поступление за месяц - остаток на конец месяца.

Следует отметить, что на себестоимость продукции (работ, услуг) можно списать топливо только в пределах существующих норм.

На предприятиях, имеющих небольшой парк автотранспортных средств вместо Книги учёта талонов на нефтепродукты и оформления расходных ордеров на выдачу талонов, возможно ведение ведомости выдачи заправочных листов (талонов) (таблица 13.4).

Таблица 13.4 - Ведомость выдачи заправочных листов

| Ведомость выдачи заправочных листов за __________________200__г. Марка топлива Аи-92 | |||||||

| № | Дата | Количество литров | Сумма, руб. | Марка автомо-биля | Номер автомо-биля | ФИО водителя | Подпись водителя |

| 1 | 01.06 | 40 | 220 | ВАЗ-2106 | т609вх | Иванов А.А. | |

| ……… | |||||||

| 15 | 4.06 | 40 | 220 | ГАЗ-3101 | к789тм | Петров Н.И. | |

По мере необходимости водители получают в бухгалтерии по согласованию с начальником транспортного цеха, руководителем предприятия или иным уполномоченным лицом заправочные листы (талоны). Эти листы предъявляются водителем в пункте заправки. Предприятием - поставщиком ГСМ талоны принимаются к исполнению только тогда, когда на них имеется оттиск печати предприятия.

studfiles.net

Журнал расхода топлива по котельной дома. Форма N ЖХ-16 2018

Утв. Приказом Министерства жилищно-коммунального хозяйства РСФСР от 19 октября 1982 г. N 531

Форма N ЖХ-16

УТВЕРЖДАЮ

Организация ________________________

Участок ____________________________

ЖУРНАЛ РАСХОДА ТОПЛИВА по котельной дома N ___ по ул. _____________________ за _______________ м-ц 198_ г.

-------------------------------------------------------------------------------- ¦Да-¦Смена¦Время¦Темпе-¦Темпе-¦Темпе-¦ Движение топлива, кг ¦ Подписи ¦Для ¦ ¦та ¦ ¦запи-¦ратура¦ратура¦ратура+--------T-------------+------------+раз- ¦ ¦ ¦ ¦си, ¦наруж-¦воды в¦возду-¦вид ¦по-¦ расход ¦ос-¦стар-¦ответ-¦ных ¦ ¦ ¦ ¦час. ¦ного ¦кот- ¦ха жи-¦топ-¦лу-+---------+та-¦шего ¦ствен-¦отме-¦ ¦ ¦ ¦ ¦возду-¦лах, ¦лой ¦лива¦че-¦по ¦фак-¦ток¦по ¦ного ¦ток и¦ ¦ ¦ ¦ ¦ха, ¦град. ¦конт- ¦ ¦но ¦нор-¦ти- ¦ ¦смене¦лица ¦заме-¦ ¦ ¦ ¦ ¦град. ¦Цельс.¦роль- ¦ ¦ ¦ме ¦чес-¦ ¦ ¦орга- ¦чаний¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ной ¦ ¦ ¦ ¦ки ¦ ¦ ¦низа- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комна-¦ ¦ ¦ ¦ ¦ ¦ ¦ции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ты, ¦ ¦ ¦ ¦ ¦ ¦ ¦или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦град. ¦ ¦ ¦ ¦ ¦ ¦ ¦пред- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ ¦ ¦ ¦ ¦ ¦стави-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теля ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦жиль- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦цов ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+-----+-----+------+------+------+----+---+----+----+---+-----+------+------Оборотная сторона формы N ЖХ-16

-------------------------------------------------------------------------------- ¦Да-¦Смена¦Время¦Темпе-¦Темпе-¦Темпе-¦ Движение топлива, кг ¦ Подписи ¦Для ¦ ¦та ¦ ¦запи-¦ратура¦ратура¦ратура+--------T-------------+------------+раз- ¦ ¦ ¦ ¦си, ¦наруж-¦воды в¦возду-¦вид ¦по-¦ расход ¦ос-¦стар-¦ответ-¦ных ¦ ¦ ¦ ¦час. ¦ного ¦кот- ¦ха жи-¦топ-¦лу-+---------+та-¦шего ¦ствен-¦отме-¦ ¦ ¦ ¦ ¦возду-¦лах, ¦лой ¦лива¦че-¦по ¦фак-¦ток¦по ¦ного ¦ток и¦ ¦ ¦ ¦ ¦ха, ¦град. ¦конт- ¦ ¦но ¦нор-¦ти- ¦ ¦смене¦лица ¦заме-¦ ¦ ¦ ¦ ¦град. ¦Цельс.¦роль- ¦ ¦ ¦ме ¦чес-¦ ¦ ¦орга- ¦чаний¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ной ¦ ¦ ¦ ¦ки ¦ ¦ ¦низа- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комна-¦ ¦ ¦ ¦ ¦ ¦ ¦ции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ты, ¦ ¦ ¦ ¦ ¦ ¦ ¦или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦град. ¦ ¦ ¦ ¦ ¦ ¦ ¦пред- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Цельс.¦ ¦ ¦ ¦ ¦ ¦ ¦стави-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теля ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦жиль- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦цов ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-----+-----+------+------+------+----+---+----+----+---+-----+------+-----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+-----+-----+------+------+------+----+---+----+----+---+-----+------+------Техник (мастер) участка ______________________

Бухгалтер ____________________________________

vse-documenty.ru