Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Журнал-ордер. Заполнение журналов-ордеров. Журналы-ордера по счетам. Журнал ордер

Журнал-ордер. Журнально-ордерная форма учета | Образец - бланк - форма

Журнал-ордер - учетная таблица, построенная по шахматной форме, позволяющая одной записью учитывать операцию на двух счетах - дебетуемом и кредитуемом.

Записи в журналы - ордера осуществляются на основании данных с проверенных и надлежаще оформленных первичных документов или отчетов материально ответственных лиц, выписок банка и т.д. На документах, записанных в журналы - ордера, указываются: дата записи, N журнала - ордера, N строки в журнале, по которой произведена запись.

Журналы-ордера построены по кредитовому признаку, т.е. регистрация кредитовых оборотов по каждому балансовому счету производится в корреспонденции с дебетуемыми счетами. В журналах - ордерах отражаются все операции, относящиеся к кредиту того или иного счета в корреспонденции с дебетом соответствующих счетов.

Подсчет промежуточных итогов рекомендуется производить в течение месяца подекадно или по пятидневкам. По окончании записей за отчетный месяц подсчитываются итоги за месяц. По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов - ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно - материальных ценностей и денежных средств в журналах - ордерах и ведомостях обязательно подводятся итоги.

После подсчета и проверки месячных итогов журналы - ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Кроме того, все журналы - ордера подписываются главным бухгалтером торга, треста, конторы (централизованной бухгалтерии) или его заместителем.

Месячные итоги журналов - ордеров записываются в Главную книгу по отдельным счетам, о чем в журнале - ордере делается отметка за подписью лица, производившего запись в Главную книгу. В Главной книге текущие обороты приводятся только по счетам первого порядка. Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала - ордера; дебетовые обороты - отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами.

По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с Главной книгой. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Исправление ошибок, обнаруженных в регистрах до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается, а правильная сумма приводится над зачеркнутой. Если ошибка обнаружена в журнале - ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано после строки итогов.

После записи в Главную книгу итогов журналов - ордеров никакие исправления в них не допускаются.

Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой, данные которой заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах - ордерах дополнительной записью (уменьшение оборотов - красным).

Для ведения бухгалтерского учета предусмотрено 10 типовых форм бланков журналов - ордеров.

Допустимые изменения при печатании бланков типовых форм журналов - ордеров

При печатании бланков форм журналов - ордеров исходя из объема и содержания работы, но не изменяя основного принципа построения типовых форм, разрешается:

- Использовать оборотную сторону бланка, но не продолжая форму с одной стороны на другую. На каждой стороне бланка должна быть законченная форма журнала - ордера.

- Увеличивать количество граф в формах журналов - ордеров за счет добавления новых колонок для корреспондирующих счетов.

- Печатать типографским способом номера, корреспондирующие счета в соответствующих графах формы в последовательности, удобной для пользователя (желательно в порядке возрастания номеров).

- Вписывать соответствующий текст в графах, отведенных для сопутствующих записей.

- При печатании форм журналов - ордеров соблюдать следующие размеры полей: правое - 20 мм; верхнее - 18 мм; левое - 8 мм; нижнее - 10 мм; а также исходить из таблицы размеров основных реквизитов журналов - ордеров.

Все изменения, допускаемые пунктом 9 общих указаний, должны в обязательном порядке согласовываться с управлениями (отделами) бухгалтерского учета и отчетности министерств торговли союзных республик, о чем делается отметка в заголовочной части журнала - ордера при его печатании типографским способом.

При печатании типографским способом бланков журналов - ордеров, предназначенных для ведения учета по нескольким счетам, их следует нумеровать в порядке последовательности счетов.

Построение журналов - ордеров и порядок их ведения позволяют контролировать правильность и полноту бухгалтерских записей как ежедневно, так и по окончании отчетного месяца.

Контроль осуществляется сверкой записей в учетных регистрах с оправдательными и другими документами (товарными и кассовыми отчетами, выписками банка и т.п.). Например, дебетовый и кредитовый оборот, а также сальдо по счету "Товары" обязательно сверяются с суммами прихода, расхода и остатков товаров по товарным счетам материально ответственных лиц. Эта сверка производится по мере записей в журнал - ордер и ведомость по счету "Товары". В таком же порядке проверяется правильность записей в учетных регистрах по счетам "Касса", "Расчетный счет", "Специальный ссудный счет по товарообороту" и др.

Правильность и полнота бухгалтерских записей контролируется также сопоставлением взаимосвязанных показателей, получивших отражение в разных журналах - ордерах. Так, сумма товаров, полученных от поставщиков, в дебетовой ведомости по счету "Товары" сверяется с журналом - ордером по кредиту счета "Расчеты с поставщиками и подрядчиками". Данные об оплате счетов поставщиков, содержащиеся в журнале - ордере по кредиту "Специальный ссудный счет по товарообороту" и ведомости по дебету счета "Расчетный с поставщиками и подрядчиками", должны быть равны между собой.

Сумма товаров, реализованных за наличный расчет по кредиту журнала - ордера "Реализация", сверяется с суммой торговой выручки в ведомости по дебету счета "Касса". Итог поступления денег в кассу с расчетного счета, отраженный по дебету счета "Касса", должен быть равен сумме, указанной в соответствующей графе журнала - ордера по кредиту счета "Расчетный счет".

Данные о выдаче денежных средств в подотчет, содержащиеся в журнале - ордере по кредиту счета "Касса", сверяются с дебетовой ведомостью по дебету счета "Расчеты с подотчетными лицами". Таким же образом сверяются данные о выплате рабочим и служащим заработной платы, премий, пенсий и пособий в журнале - ордере по кредиту счета "Касса", обороты и сальдо по счету "Прочие денежные средства", субсчет "Денежные средства в пути" с журналом - ордером по счету "Касса" и с ведомостью по счету "Специальный ссудный счет по товарообороту" или "Расчетный счет" и т.д.

Только после тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов - ордеров переносят в Главную книгу. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны между собой.

Все журналы - ордера за отчетный период необходимо переплетать (подшивать в папку) с соблюдением последовательности их нумерации.

Журналы - ордера хранятся отдельно от первичных документов.

Документы также должны переплетаться (подшиваться в папки) по соответствующим журналам - ордерам в порядке последовательности записи в них. Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки Госбанка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

При наличии небольшого количества документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам - ордерам, но с обязательным разделением документов одного журнала от другого твердой прокладкой.

blanker.ru

Журнал-ордер. Заполнение журналов-ордеров. Журналы-ордера по счетам

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Применяемые формы и системы учета

Совокупность документов, регистров, отчетов бухгалтерского учета, последовательность и порядок их заполнения, внешний вид являются определяющими для формы учета. Принято выделять несколько их видов:

- Мемориально-ордерная система учета.

- Журнально-ордерная система учета.

- Упрощенная система.

Наиболее широко распространенной системой ведения на предприятии бухгалтерского учета принято считать журнально-ордерную форму. В современных условиях автоматизации процессов создано множество вариантов программного обеспечения, которые ориентированы на получение максимального результата. При использовании бухгалтерских программ четкие границы между формами и системами учета отсутствуют, так как формирование отчета любого вида занимает минимальное количество времени и прилагаемых усилий.

Общие характеристики журнально-ордерной системы учета

В основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности. Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и оборотная ведомость счета. Их данные переносятся в соответствующий журнал-ордер и ведомость. Для учета основных производственных и непроизводственных фондов, нематериальных активов ведутся инвентарные карточки каждого объекта, учет затрат на производство происходит с помощью калькуляционных ведомостей. Различного рода расчетные таблицы и расшифровки ведутся по мере необходимости отдельно для каждого вида активов, расчетов.

Порядок заполнения регистров

Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. данные, отраженные в первичных документах, суммируются по кредиту конкретного счета и записываются в соответствующий регистр. При этом корреспондирующий по дебету регистр отражается в нем же, что позволяет применять метод двойной записи в одном документе. Каждый журнал-ордер - это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или нескольких подобных (близких по содержанию) счетов.

Суммовое значение хозяйственной операции ставится на пересечении строки и колонки регистра. Для примера можно взять журнал-ордер 2, предназначенный для отражения информации по кредиту счета №51 «Расчетный счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. д.

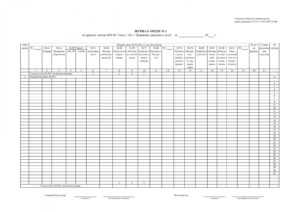

Журнал-ордер №2

№ записи | Дата | 50 | 71 | 60 | 75 | 55 | 70 | 66 | 68 | Итого по Кредиту |

1 | 11 мая 2010 | 2,0 | 2,0 | |||||||

2 | 12 мая 2010 | 57,0 | 57,0 | |||||||

3 | 13 мая 2010 | 15,0 | 15,0 | |||||||

4 | 16 мая 2010 | 20,0 | 15,0 | 35,0 | ||||||

5 | 19 мая 2010 | 13,0 | 13,0 | |||||||

6 | 25 мая 2010 | 10,0 | 35,2 | 3,5 | 7,3 | 56,0 | ||||

Итого | 35,0 | 2,0 | 70,0,0 | 10,0 | 15,0 | 35,2 | 3,5 | 7,3 | 178,0 |

Здесь отражены следующие операции:

- 10.05.2010 с расчетного счета выдано в подотчет 2,0 единиц.

- 12.05.2010 перечислены средства поставщикам сырья и материалов, 57,0 единиц.

- 13.05.2010 - снятие наличных в кассу предприятия, 15,0 единиц.

- 16.05.2010 переведены средства на специальный счет (аккредитив) в размере 15,0 ед.

- 16.05.2010 - снятие наличных в кассу (20,0 ед.) на хозяйственные нужды.

- 17.05.2010 перечислено поставщикам 13,0 единиц за поставленный товар.

- 25.05.2010 произведены выплаты учредителям в размере 10,0 единиц.

- 25.05.2010 перечислена зарплата сотрудникам организации в размере 35,2 единиц.

- 25.05.2010 перечислено в счет уменьшения суммы задолженности по займу 3,5 ед.

- 25.05.2010 произведено перечисление средств в бюджет (НДС, авансовый платеж) 7,3 единиц.

Каждая хозяйственная операция подтверждена первичным документом, на основании которого производится заполнение журнала-ордера. При снятии наличных в кассу предприятия используется приходный кассовый ордер (сч. 50), для перечисления денежных активов с расчетного счета компании различным контрагентам или бюджетам различных уровней – платежное поручение.

Ведомость

Журнал-ордер заполняется с первичных документов, но некоторые счета имеют достаточно большой объем аналитической информации, которая обрабатывается во вспомогательной ведомости, а ее суммовой итог за день относится в соответствующую ячейку регистра. Например, при расчетах с поставщиками и подрядными организациями за один день возможно проведение нескольких десятков перечислений в счет погашения (уменьшения) суммы задолженности или оплаты авансовых платежей. Для ведения аналитики составляется вспомогательная ведомость по 60 счету. В указанном примере 12.05.2010 года с расчетного счета предприятия перечислено 57,0 единиц средств, которые направляются различным контрагентам по соответствующим договорам или документам поставки. Для расшифровки данной суммы может быть составлен специальный документ.

Расшифровка счета 60

Дата | Сумма | Наименование контрагента | Основание |

12.05.2010 | 15,0 | ООО «Полет» | Договор поставки №34 от 10.01.2010 г. |

37,0 | ОАО «НПК» | Погашена задолженность по счет-фактуре №102 от 02.05.2010 г. | |

5,0 | ООО «Лира» | Авансовый платеж на основании счета №33 от 10.05.2010 г. | |

Итого | 57,0 |

Итог данной ведомости отражается в журнале-ордере №2, к аналитической расшифровке прилагаются подтверждающие операцию документы (платежные поручения с отметкой банка).

Номера регистров

Нумерации подлежит каждый журнал-ордер. Бланк представляет собой лист большого формата, в котором отражается множество граф для записи номеров счетов, корреспондирующих с кредитом выбранного счета (или группы). Записи операций ведутся ежедневно или по мере формирования первичных бухгалтерских документов, вспомогательных ведомостей. Журнал-ордер открывается на конкретный синтетический счет (группу аналогичных по содержанию счетов) ежемесячно, каждому присваивается постоянный номер.

- Форма № Ж-1 ведется по кредиту 50 счета.

- Форма № Ж-2 ведется по кредиту счета 51.

- Форма № Ж-3 - кредит счетов 56, 57, 55.

- Форма № Ж-4 - кредит счетов 92, 95, 93, 94, 90.

- Форма № Ж-6 - кредит 60 счета.

- Форма № Ж-7 - кредит 71 счета.

- Форма № Ж-8 - кредит счетов 06, 97, 09, 61, 67, 64, 63, 76, 75, 58, 73.

- Форма № Ж-10 - кредит счетов 70, 02, 10, 84, 20, 69, 23, 65, 29, 28, 26, 31, 44, 05.

- Форма № Ж-11 - кредит счетов 43, 41, 40, 46, 45, 62.

- Форма № Ж-12 - кредит счетов 82, 89, 96, 86, 87, 88, 85.

- Форма № Ж-13 - кредит счетов 01, 48, 03, 04, 47.

- Форма № Ж-14 - кредит счета 14.

- Форма № Ж-15 - кредит счетов 83, 81, 80.

- Форма № Ж-16 кредит счетов 11, 07, 08.

Закрытие регистров

Журналы-ордера по счетам заполняются на протяжении месяца, при закрытии каждого регистра суммируются обороты по кредиту в дебет указанных счетов. Данные синтетического учета проверяются на соответствие значениям вспомогательной ведомости, где отражены аналитические расшифровки. Полученные значения после сверки переносят в Главную книгу. Она открывается на каждый календарный год, содержит остатки на начало периода, ежемесячно заполняется оборотами по счетам и служит для составления промежуточного баланса (квартальный, месячный, полугодовой).

При закрытии года (отчетного периода) на основании данных, занесенных в Главную книгу, формируется бухгалтерский баланс. Для этого суммируются обороты всех журналов-ордеров за период, учитывается начальное сальдо, и в зависимости от типа счета (пассивный или активный), рассчитывается остаток на конец года. Журнально-ордерная система учета предназначена для ручной обработки данных. Ее основной отрицательной характеристикой является громоздкость журналов и регистров, поэтому оптимальным вариантом ее применения является автоматизация учета.

fb.ru

номер 10, 11, 13, 2, 7, 6, 8 образец заполнения, бланки для скачивания

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

Принцип журнальной системы

В данном журнале выполняется регистрация кредитных оборотов по всем балансовым счетам. В нем также записывается каждая операция, которая касается счета кредита или иного счета.

На основании данных из этого журнала выполняется расчет себестоимости товара предприятия, а также затраты производственного процесса.

На основании данных из этого журнала выполняется расчет себестоимости товара предприятия, а также затраты производственного процесса.

Журнал-ордер состоит из регистра с правой стороны и ведомости счета дебета, где расшифровывается каждый дебетовый оборот.

В этом журнале регистрируют:

- начальное сальдо;

- суммы по счету дебита;

- суммы по корреспондентским счетам.

В завершении каждого месяца бухгалтер подсчитывает итоговые данные, которые он заносит в Главную книгу.

Любой журнал-ордер заполняется по шахматному принципу – сумма по строкам должна обязательно совпадать с суммой по столбцам. Каждая строка соответствует определенной дате.

Ежемесячно предприятие заводит новый журнал-ордер на каждый счет. Каждому журналу присваивается постоянный номер.

Итоговые данные на конец каждого месяца позволяют получить общую сумму оборота кредитовых и дебетовых оборотов.

Данные, полученные на основании ведения журнала, используются для заполнения Главной книги.

Оборот по счету кредиту записывается из соответствующего журнала-ордера, а вот обороты по счету дебета необходимо записывать из разных журналов по счетам корреспондента.

В связи с тем, что журнал-ордер заполняется по кредитовому принципу, а Главная книга – по дебетовому, возможность дублирования оборотов исключается.

Заполнять Главную книгу необходимо по всем счетам каждый месяц в течение года. Для каждого счета в этой книге отводится 1 страница. По каждому счету регистрируются обороты по кредиту и дебету за весь месяц, а также показатель сальдо в начале и в конце месяца.

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм журналов-ордеров.

Правительством СССР было утверждено 10 типовых форм журналов-ордеров.

Журнал-ордер №1 регистрирует все кассовые операции. Для этого выделена отдельная графа «Касса». Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется журнал-ордер №2. Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

Журнал-ордер №3 (рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4 (рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

Журнал-ордер №5 предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

Журнал-ордер по форме №6 позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

- сырье;

- заготовки или полуфабрикаты, которые необходимы для производства товара;

- запасные и комплектующие детали;

- топливо;

- топливо;

- инвентарь и расходные материалы;

- горюче-смазочные вещества;

- тара или упаковки.

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7.

В нем записываются все операции с подотчетными средствами.

Журнал-ордер по форме №8 оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

Журнал-ордер по форме №8 оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- «Аналитические данные»;

- «Общие указания».

В журнале-ордере №10 выполняется учет по таким счетам:

В журнале-ордере №10 выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10 предоставляет обобщенные данные в разрезе структуры по каждому виду.

Правила и порядок заполнения

Журнал-ордер №1 состоит из ведомости и непосредственно журнала. В ведомости №1 необходимо указать показатель сальдо. Дальше бухгалтер регистрирует данные из кассовой книги, указывая поступления на счет кредита и выплаты из этого счета. На основании этих данных в конце месяца подсчитывается показатель дебетового сальдо.

Журнал-ордер №2 имеет раздел «Расчетный счет», куда вносятся реквизиты счетов, по которым будут фиксировать поступления денежных средств и их выплата. Основанием для внесения записи в этот журнал является выписка из банка.

В ведомости и журнале-ордере №2 не забывайте указывать дату начала проведения операции и дату завершения проведения операции. В конце месяца бухгалтер должен подсчитать остаток на банковском счете предприятия и указать эту сумму в журнале-ордере №2.

Журнал-ордер по форме №3 состоит из таблицы, куда заносят данные о поступлениях из выписок банка и других первичных документов. В этот же журнал записывают итоговые результаты. Выполнять их подсчет нет необходимости. Вы можете просто переписать их из накопительной ведомости.

Регистрация показателей в журнале-ордере №3 выполняется по кредитному признаку. Это значит, оборот по счету кредиту регистрируется в корреспонденции с каждым счетом дебета.

В журнале-ордере №4 выполняется учет операций с кредитными средствами. Чтобы сделать запись в таком журнале, бухгалтер должен иметь основание – выписку из банка или иной кредитной организации.

Все данные в журнале-ордере по форме №4 указываются в разрезе корреспондирующих счетов. На итоговой странице данного журнала заполняются данные о выписках банка или кредитной организации.

Для ведения журнала-ордера №5 используется унифицированный бланк. В этот бланк должны вноситься данные из каждого отдела или подразделения предприятия, где ведется отдельный учет финансовых операций.

В графе для счета №64 регистрируются данные о взаимных требованиях всех участников финансовых отношений. Для записи данных по счету дебета применяется ведомость, в которою данные вносятся только на основании выписок из банка по лицевым счетам лица, которое является участником взаимного расчета.

Журнал-ордер №6 – это главный источник информации об обороте материальных ценностей предприятия, поэтому он должен заполняться регулярно. Все данные в нем обязательно должны быть корректными. Данные из этого журнала переносятся в Главную книгу.

Все журналы-ордеры по этой форме подшиваются в соответствующую папку и хранятся отдельно от всех первичных документов.

Журнал-ордер №7 ведет учет аналитических и синтетических сведений. К аналитическим сведениям зачисляют авансовые денежные средства, затраты на налоговые отчисления, израсходованная и неистраченная часть авансовой суммы, а также сумма дополнительных авансовых выплат.

К синтетическим сведениям зачисляют расходы, связанные с командировками, а также операции авансовых финансов в корреспонденции со счетами дебета. Бланк журнала позволяет внести информацию о 30 операциях. Если таких операций было больше, бухгалтер может использовать вкладные листы.

Для заполнения журнала-ордера по форме №8 используются показатели из первичной документации. Оформление журнала выполняется в соответствии со всеми инструкциями. На нем должны присутствовать подписи бухгалтера и директора, а также оттиски печати.

Заполнение журнала-ордера по форме №9 осуществляется на основании данных соответствующих первичных документов, а именно из ведомосте1 №1 и №2.

В разделе «Аналитические данные»регистрируются расчеты внутри разного рода хозяйств, а еще показатель сальдо за определенный отчетный период. Если сумма идет в корреспонденции с дебетом счетов №50, №51, то ее регистрируют по итогам за месяц.

В журнал-ордер №10 переносят только окончательные данные из ведомостей под №12, которые зарегистрированы в корреспондирующем счету.

В журнал-ордер №10 переносят только окончательные данные из ведомостей под №12, которые зарегистрированы в корреспондирующем счету.

Если бухгалтерия ведет учет по нескольким цехам, то такие данные необходимо переносить для каждого цеха отдельно.

В журнале предусмотрена также таблица, куда нужно указывать итоговые и промежуточные расчеты себестоимости изготовленных товаров.

Кроме того, сотруднику необходимо заполнить в журнале-ордере №10 такие таблиц

- «Расчет затрат на производство по экономическим элемента»

- «Расчет себестоимости товарной продукции».

Заполнять вышеуказанные таблицы необходимо, используя данные из первой таблицы «Издержки производства». Кроме того, во время заполнения бухгалтер пользуется данными из ведомостей и другой первичной документации.

В ведомости №14 журнала-ордера №10 отражаются суммы относительно бракованных товаров, излишков или недостачи. Такие данные бухгалтер формирует, используя первичную документацию и результаты инвентаризации.

Стоимость излишних предметов, а также инвентаря отражается в сумме, аналогичной той, что указана в счетах №12 и №15. Окончательный показатель суммы товаров или предметов собственного определяется с помощью расчетного метода.

Все данные в каждом журнале-ордере должны быть вписаны корректно. Не забывайте указывать наименования операций, даты их совершения. Бланки этих журналов должны быть подписаны должностными лицами.

Кроме того, на бланках должны присутствовать оттиски печатей предприятия. Если при заполнении бланка нарушено хоть одно требование, контролирующие или надзорные органы имеют право применить санкции к такому предприятию.

Предлагаем посмотреть интересное видео о том как заполнять журналы-ордеры и главную книгу.

znaydelo.ru

Журнал-ордер №1

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Оглавление статьи

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

Образец заполнения журнала-ордера №1

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных.

Нюансы

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

В этом случае в первой строке записывается «Сальдо на начало дня», а в последней строке «Сальдо на конец дня» и проставляются соответствующие суммы.

Журнал ордер №1 бланк

Скачать бланк журнала-ордера №1 в форм.

Скачать пример заполнения журнала-ордера 1.

blankionline.ru

Образец журнала ордера 1 алгоритм оформления документа. как свести отчетную ведомость

Добавлено в закладки: 0

Журнал ордер №1 нашел свое применение для формы ведения учета который имеет такое название. На сегодня на основе журнала ордера составлено множество компьютерных программ по ведению бух учета. Среди самых распространенных является в 1С. В данных программных обеспечениях заполнение журнала ордера происходит автоматом, после того как будут в программе введены все необходимые данные.

Однако в бухгалтерской практике, в небольших организациях все еще пользуются бумажным видом этого учета. Все данные разносят по специальным таблицам. Но даже тут не всегда пользуются ручным вводом всей необходимой информации. Главным преимуществом журнала ордера является возможность группировать бумаги сразу по нескольким классификаторам: по хронологии и по тому куда расходуются деньги.Кроме того журнал ордер построен по принципу шахматной доски, что помогает в свою очередь дополнительно заниматься контролированием правильности заполнения Главной книги.

На сегодняшний день журнал ордер 1 это не документ который необходимо заполнить в обязательном порядке. Любая организация все манипуляции с наличкой через кассу должна проводить по первичным документам, согласно порядку установленному законодательством. Именно для этого и применяется журнал ордер No1, а также ведомость No1 которая прикреплялась к ордеру. Сейчас они используются в электронных документах при выборке данных для выведения.

По сути это этакий сводный отчет о расходовании наличных денег. Также для каждой области деятельности существуют свой подвид этого документа. Например для строительства – это журнал ордер 1с, а для торговли журнал ордер 1сн.

Порядок применения журнала

Журнал ордер 1 составляется опираясь на информацию из расходов по кассовым ордерам, платежкам и сведениям кассира. Период времени, который охватывается в журнале ордере No1 может быть любым от одного дня до года. Если организация большая и через кассу проходит большое количество налички а операций с ней тоже проходит много, то в таком случае оптимальным будет все же период не превышающий неделю. Журнал ордер используется для анализа кредита, для дебета используют ведомость номер 1. Если данные составляются за один операционный день то сверху указывают порядковый номер или дата создания первоисточника. Все суммы должны быть распложены в столбиках. Журнал ордер завершается подсчетом каждой строки. Общая сумма выводится в углу документа. Затем подбивается итог оставшейся налички (сальдо). Журнал ордер No1 затем следует объединить с документами которые отражены в нем.

Излишки по определенным периодам должны соответствовать сальдо в отчетах которые указывает кассир. А итоговая сумма должна совпадать данными кредита в главной книге.

Как заполнить журнала–ордера No1

Верхняя часть документа должна содержать информацию о названии организации, компании, предприятия. Также там указывают все реквизиты организации. Еще что нужно указать в верхней части документа – период, который охватывает журнал ордер No1.

Далее идет непосредственно сама таблица, которая содержит информацию о всех манипуляциях с наличкой. В первой колонке указывают номер операции. Это может быть порядковый номер указанный в первичных бумагах или же дата произведения операции. Предпоследний столбец несет в себе информацию о сумме всей исходной строки, а последний столбик это «Итого», куда записывается наличные деньги содержащиеся в кассе. В последнюю строчку тоже записывают итоги, но итоги по тому куда расходовались средства. Журнал ордер No1 подписывается директором предприятия и главбухом. Есть один нюанс, если журнал ордер содержит в себе информацию только за один день то остаток по дебету не записываются. Тогда первая строчка содержит информацию об остатке на начало дня, а последняя – информацию об остатке на конец дня.

Получение и выдавание налички, оформление всех проходящих через кассу документов, а также составление всех отчетов и подбивка всех итогов осуществляется по правилам установленным законодательством.Итог за день или череду дней производится в ходе подсчета сумм всех однотипных операций. Эти операции обычно записываются в кассовом отчете или бумагах которые к нему прикрепляются.

Сальдо по наличной массе в журнале ордере указывается только на начало и конец месяца. За целый месяц контроль производится благодаря отчетам, которые предоставляет кассир. Журнал ордер No1 неразрывно связан с ведомостью номер 1. Она обычно крепится к обратной стороне журнала ордера No1.

Если возникает ситуация и верхняя строка не имеет нужного вам счета, то вы можете самостоятельно вписать его в пустующий столбец. Если за один операционный день совершено несколько манипуляций с одним и тем же счетом, то общий итог по этим операциям должен быть записан в конце, в последнем столбце.

Последним этапом заполнения журнала является сверка суммы итогов в итоговой строчке. Эти суммы должны равняться. Итоговая строка и итоговый столбец сводятся и на их пересечении ставится общий итог. Конечные итоги сверяются главбухом. Затем данный документ подписанный главбухом отправляется на подпись директору.

Образец журнала ордера 1

Скачать образец журнала ордера 1 в формате .doc

biznes-prost.ru

1. Учет денежных средств, денежных документов и кредитов банков журнал-ордер № 1

Журнал-ордер № 1 и ведомость № 1 предназначены для учета кассовых операций, отражаемых на счете 50 «Касса». Записи в этот журнал-ордер и ведомость производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов допускается записи операций в регистры делать не ежедневно, а за 3—5 дней в целом по нескольким отчетам кассира. В этом случае в графе «Дата» указываются начальные и конечные числа, за которые осуществляются записи, например: 1—3, 15—17.

Итоги за день (несколько дней) по корреспондирующим счетам устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской корреспонденции, предварительно проставляемой в отчете кассира или на документах.

Остаток средств в кассе приводится в ведомости только на начало и конец месяца. Для контроля и оперативных целей на протяжении месяца используются данные об остатках средств, показанные в отчетах кассира.

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в соответствии с требованиями Порядка ведения кассовых операций в Российской Федерации, утвержденного письмом Банка России от 4 октября 1993 г. № 18 (в редакции от 26 февраля 1996 г.).

Формы первичных кассовых документов утверждены Постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций и по учету результатов инвентаризации» (в редакции Постановлений Госкомстата России от 27 марта 2000 г. № 26 и от 3 мая 2000 г. № 36).

Журнал-ордер № 2

Журнал-ордер № 2 и ведомость № 2 предназначены для учета операций, отражаемых на счетах 51 «Расчетные счета», 52 «Валютные счета». Записи в этот журнал-ордер и ведомость производятся на основании выписок банка по расчетному (валютному) счету и приложенных к ним документов по корреспондирующим счетам итогами по одной или нескольким выпискам банка. Когда записи делаются итогами по нескольким выпискам, в графе «Дата» должны быть приведены начальная и конечная даты этих выписок.

Суммы для отражения в журнале-ордере и ведомости необходимых итогов группируются путем подсчета соответствующих данных в выписках или приложенных к ним документах согласно приведенным в них бухгалтерским корреспонденциям. Корреспонденция счетов указывается как в банковских выписках, так и на документах.

Остаток средств на расчетных (валютных) счетах в банке приводится в ведомости только на начало и конец месяца. Для оперативных целей на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

Журнал-ордер № 3

Журнал-ордер № 3 предназначен для учета операций, отражаемых по кредиту счетов 55 «Специальные счета в банках» (по субсчетам 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета» и др.), 57 «Переводы в пути» и 58 «Финансовые вложения» (по субсчетам 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.), в этом журнале-ордере осуществляется также аналитический учет по счетам 55 «Специальные счета в банках», 57 «Переводы в пути» и 58 «Финансовые вложения».

Данные, необходимые для аналитического учета по счету 55, содержатся непосредственно в выписках банка по этому счету.

Записи операций в журнал-ордер по счету 55 производятся на основании выписок банка (соответствующих документов) в разрезе корреспондирующих счетов итогами по однородным операциям.

Обороты по кредиту счетов 55, 57 и 58, за исключением сумм, отражаемых в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», заносятся в журнал-ордер № 3 по первичным документам. Суммы, относимые в дебет счетов 50, 51, 52, отражаются итогами за месяц на основе соответствующих данных ведомостей № 1 и № 2.

Аналитический учет на субсчете 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

Аналитический учет на субсчете 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

Аналитический учет на субсчете 55-3 «Депозитные счета» ведется по каждому вкладу.

Основанием для принятия к учету на счет 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательного банка, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранной валюте учитывается на счете 57 обособленно.

Аналитический учет на счете 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация;

организациям-заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах.

studfiles.net

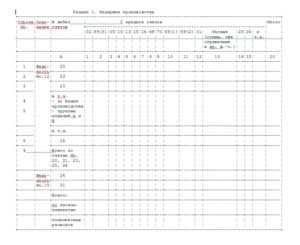

6.Журнально-ордерная форма бухгалтерского учёта

Журнально-ордерная форма – наиболее распространённая форма учёта в организациях с различной формой собственностью, где учёт ведется ручным способом. Схематично эту форму можно изобразить следующим образом (рисунок 15).

Первичные документы

Регистры аналитического учёта по некоторым счетам

Журналы-ордера

Кассовая книга

Оборотные ведомости по аналитическим счетам

Главная книга

Ведомости синтетического учёта

Баланс

Запись операций

Сверка записей

Рисунок 15 – Схема журнал-ордерной формы бухгалтерского учёта

При этой форме учёта учет кассовых операций ведется аналогично как при простой форме.

В основе журнально-ордерной форме учёта лежит принцип накопления данных первичных документов в разрезе, обеспечивающем синтетический и аналитический учёт средств, источников, хозяйственных операций. Здесь хронологические и систематические записи производятся одновременно. Журнально-ордерная форма совмещает во времени синтетический и аналитический учёт. Регистры аналитического учёта могут быть заведены не на все счета. Например, для счета 10 «Материалы» заводят инвентарные карточки на каждый аналитический счёт, а по счёту 71 «Расчёты с подотчетными лицами» аналитический учёт ведется вместе с синтетическим в журнале-ордере №7. При журнально-ордерной форме учёта записи можно производить из первичных документов сразу в регистры синтетического учёта. К таким регистрам относят: журналы-ордера и ведомости.

Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу, они открываются на отдельный счёт, где записываются кредитовые обороты по счёту. Записи в них ведутся по мере поступления документов. В журналах ордерах отражаются кредитовые обороты по счёту или по каждому первичному документу, или по группе документов за день. Например, в журнале-ордере №1 по кредиту счёта 50 «Касса» (рисунок 16) производятся записи за каждый день на основании отчетов кассира (рисунок 2).

Организация____________________

Журнал-ордер №1

за __________ 20__ г.

| Дата | С кредита счета 50 «Касса» в дебет счетов | Итого | |||||||

| 51 | 52 | 70 | 71 | ||||||

| Итого | |||||||||

Бухгалтер _______________

Рисунок 16 – Журнал-ордер №1 по кредиту счёта 50 «Касса»

В этом журнале-ордере указывается дата отчёта кассира, а затем разносятся суммы по корреспондирующим счетам. Дебет какого-то счета кредит счета №50. Если в отчёте кассира дебет одного и того же счета повторяется, то суммы складываются. Т.е. в журнале ордере отражаются кредитовые обороты счёта. Для отражения дебетовых оборотов составляются ведомости

Ведомости – это бухгалтерские регистры, построенные по шахматному принципу, они открываются на отдельный счёт, где записываются дебетовые обороты по счёту. Например, для счёта 50 «Касса» составляется ведомость №1 по дебету счёта 50 «Касса» (рисунок 17).

Организация____________________

studfiles.net