Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Ведомость отгруженной (отпущенной) готовой продукции (Форма № П-20 (хлеб)). Журнал отгрузки готовой продукции образец заполнения

Унифицированная форма № МХ-5 - бланк и образец

МХ-5 имеет форму журнала, который ведется материально-ответственным лицом на месте сохранения товарно-материальных ценностей (ТМЦ). О правилах его заполнения и использования читайте далее в статье.

Для чего нужен журнал

Правила заполнения журнала

Где найти образец заполнения журнала

Для чего нужен журнал

В журнале МХ-5 фиксируется поступление товаров и продукции по месту хранения от различных поставщиков. Учет ведется отдельно по видам ТМЦ на основе первичных приходных документов.

Журнал является единственным документом для количественного учета поступления и ТМЦ, и готовой продукции. Хотя возможен вариант построения учета с использованием ведомостей — это зависит от специфики конкретного хозяйствующего субъекта.

Журналы поступления ТМЦ по месту хранения заводятся обычно на год. Срок хранения такого журнала составляет 5 лет, по истечении которого его можно будет уничтожить. Однако важным условием является проведение проверки контролирующих органов за этот промежуток времени.

О порядке уничтожения документации читайте в статье «Уничтожение документов с истекшими сроками хранения (акт)».

Правила заполнения журнала

Ведение журнала вменяется в обязанность тому работнику, который производит приемку поступивших ТМЦ на сохранение.

На титульной странице журнала указывается официальное наименование хозяйствующего субъекта и название подразделения, которое осуществляет учет поступившей продукции или материалов. Кроме того, потребуется еще и указать код данного подразделения (если он был присвоен). В графе с видом операции проставляется кодированное значение операции учета прихода ТМЦ (если такая система кодирования введена).

На титуле потребуется указать код вида хоздеятельности по ОКДП. Ниже следует привести код секции, используемой для хранения ТМЦ (если она была присвоена). Под названием регистра нужно указать период, на который он заводится. Обычно журналы заводятся на год, но возможно их вести помесячно или поквартально либо же до завершения всех страниц в бланке.

Внизу титульной страницы должны быть указаны реквизиты ответственного за ведение регистра лица (должность, Ф. И. О. и подпись).

В табличной части регистра имеется 10 граф, в которые переносится информация из поступивших с ТМЦ первичных документов, начиная с номера по порядку, далее следуют:

- дата;

- вид ТМЦ;

- единица измерения;

- дата и номер первичного приходного документа;

- количество, цена и сумма по ТМЦ.

Если в одной накладной несколько номенклатур товаров, то они все заносятся под разными порядковыми номерами.

В конце таблицы есть строка «Итого», в ней подбиваются суммарные значения по графам «Количество» и «Сумма». Это необходимо для исключения возможности внесения исправления задним числом.

О том, какой первичный документ оформляют при приеме ТМЦ на хранение, читайте в статье «Унифицированная форма № МХ-1 — скачать бланк и образец».

Где найти образец заполнения журнала

Форма МХ-5 утверждена постановлением Госкомстата от 09.08.1999 № 66. Актуальный бланк документа можно скачать на нашем сайте.

Скачать форму журнала МХ-5

Кроме того, мы предлагаем скачать на нашем сайте и заполненный образец этой формы.

Скачать образец МХ-5

nalog-nalog.ru

Унифицированная форма № МХ-18 - бланк и образец

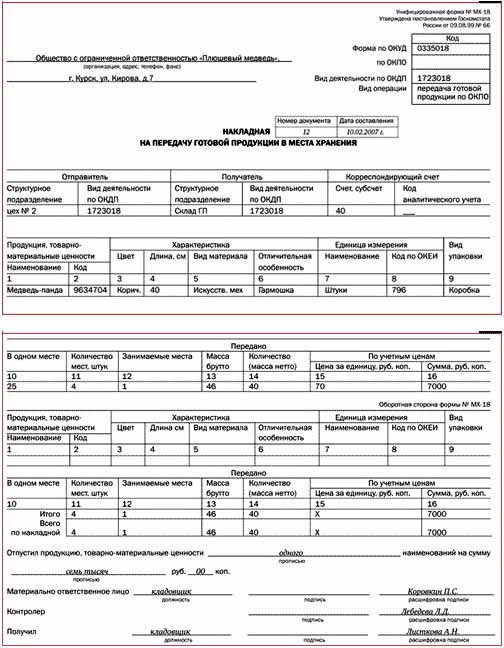

Унифицированная форма МХ-18 служит для оформления факта передачи готовой продукции на склад. Из нашей статьи вы узнаете, как заполнить эту форму, где скачать бланк и образец ее заполнения.

Где можно встретить ф. МХ-18

Как оформить ф. МХ-18

Итоги

Где можно встретить ф. МХ-18

Унифицированная форма МХ-18 «Накладная на передачу готовой продукции в места хранения» применяется в отношении изготовленной производственным предприятием продукции. Именно поэтому такую форму не используют в торговых компаниях или в сфере услуг.

Готовая продукция, прежде чем попасть на склад, проходит множество стадий. На всем этом пути — от закупки исходных материалов до реализации конечного продукта — оформляются первичные документы (накладные на отпуск материалов, наряды на выполненные работы и др.), которые документально подтверждают факты осуществленных хозяйственных операций.

О том, какие требования предъявляются к первичным документам, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Накладная формы МХ-18 — один из таких первичных документов, утвержденный Госкомстатом России (постановление от 09.08.1999 № 66). Скачать ее бланк можно на нашем сайте.

Скачать бланк формы МХ-18

С 2013 года унифицированные формы необязательны для применения и могут заменяться самостоятельно разработанными документами аналогичного содержания.

О стадиях производства, фиксируемых в бухучете, подробнее читайте в статье «Отражаем основное производство в бухгалтерском учете».

Как оформить ф. МХ-18

В заглавной части накладной необходимо указать сведения о компании, дату и номер создаваемого документа. Затем занести данные в 2 таблицы:

- первая содержит информацию о том, откуда и куда передается продукция, а также корреспондирующий счет;

- во второй содержится 16 граф, в которых нужно указать сведения о передаваемой продукции (ее название, характеристики, вид упаковки, количество, массу (брутто/нетто), учетную цену и стоимость).

Посмотреть образец заполнения унифицированной формы МХ-18 можно на нашем сайте.

Скачать образец заполнения унифицированной формы МХ-18

Итоги

Накладная формы МХ-18 заполняется в момент передачи готовой продукции на склад. Она служит первичным документом для отражения этой операции в бухучете.

nalog-nalog.ru

Практическая работа Учет реализации готовой продукции

Практическая работа № 17

Тема: «Учет реализации готовой продукции»

Цель: Усвоить порядок учета реализации готовой продукции (по отгрузке) и закрепить порядок составления бухгалтерских документов.

Задание: 1. Заполнить накладную на передачу готовой продукции на склад (по данным карточки) и в соответствии с примером.

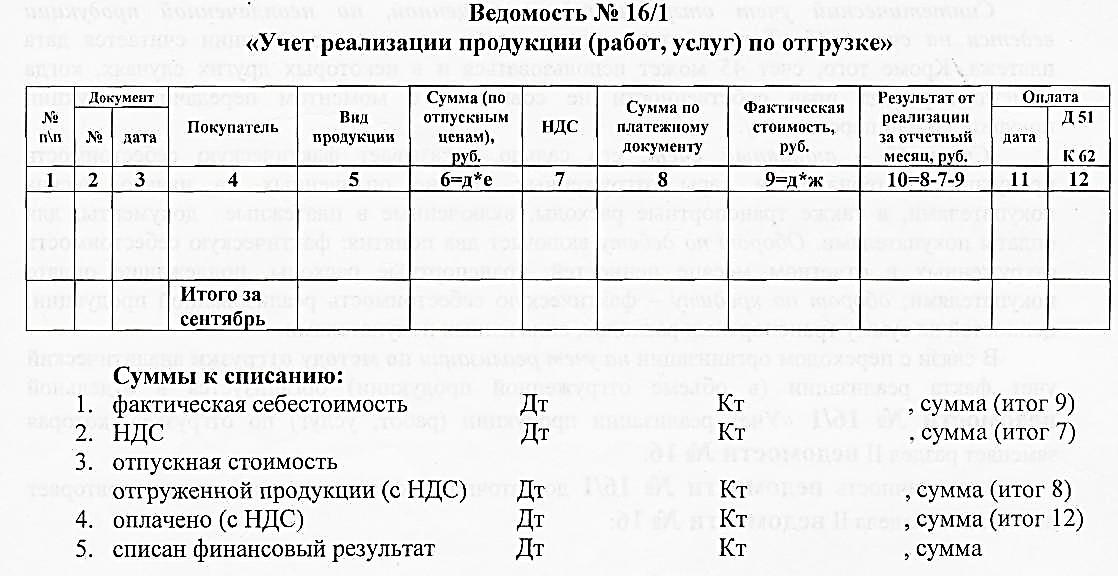

2. Изучить теоретический материал по заполнению ведомости 16/1, составить конспект.

3. Заполнить ведомость № 16/1 согласно исходным данным по вариантам.

4. Составить корреспонденцию счетов по определению и списанию финансового результата от реализации продукции.

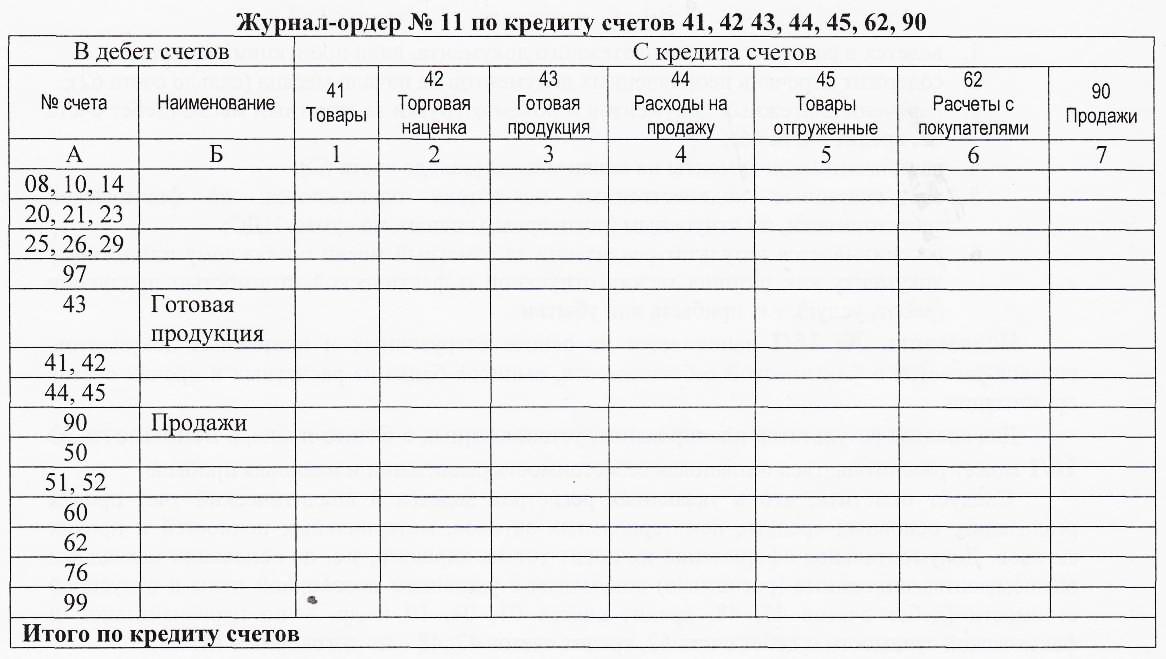

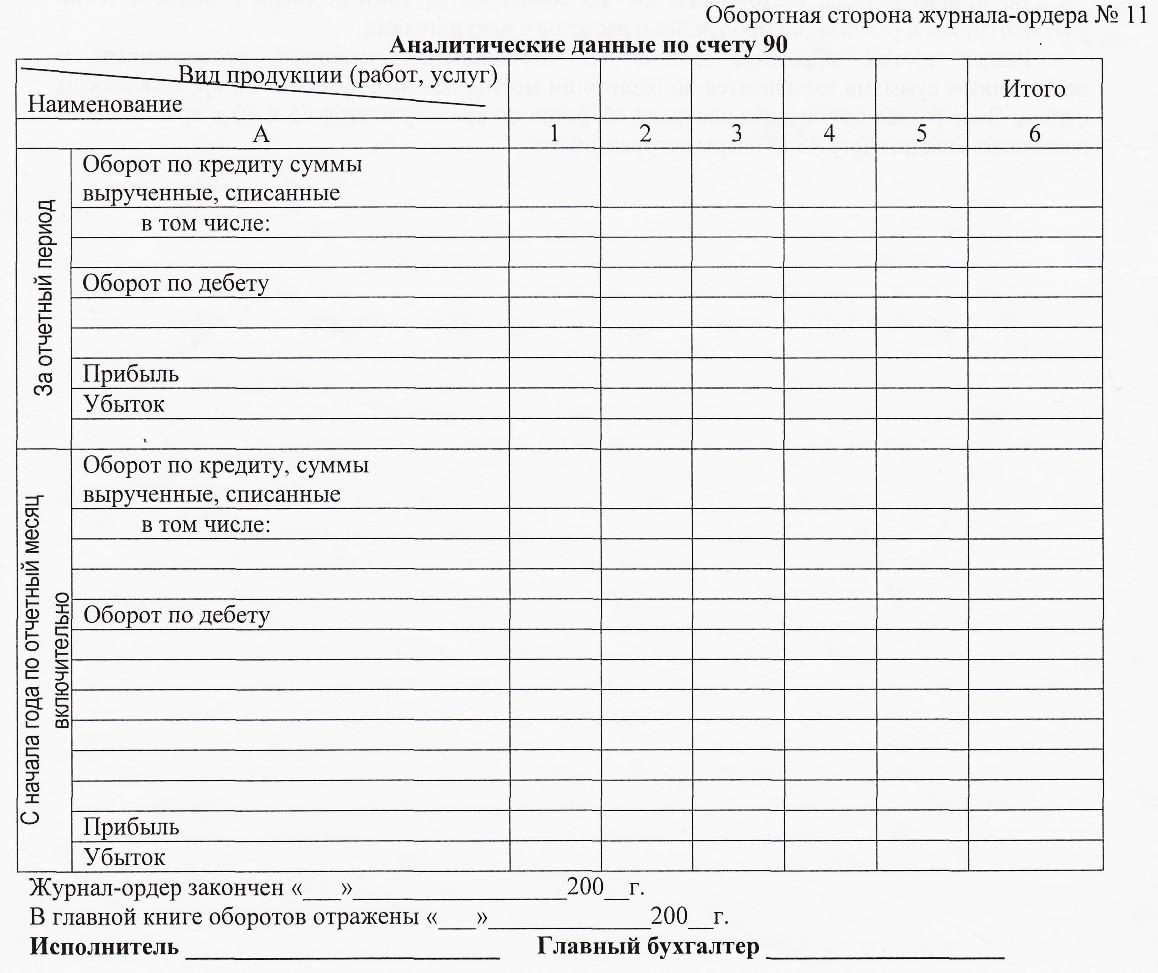

5. Заполнить журнал-ордер № 11.

Пример заполнения накладной на передачу готовой продукции в места хранения:

Исходные данные для задания 3: Предприятие ОАО «СиТекс» за сентябрь 20__г. отгрузило продукцию покупателям

Методические указания: на расчетный счет ОАО «СиТекс» поступила выручка в сумме зафиксированной в Счетах-фактурах на отгрузку продукции со склада предприятия.

infourok.ru

Форма МХ-7 в 2018 (образец заполнения, где применяется, кто оформляет)

Форма МХ-7 (Журнал учета поступления плодоовощной продукции в места хранения) утвержден Постановлением Росстата от 9 августа 1999 г. N 66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения».

Где применяется документ?

Журнал применяется для отражения операций поступления плодов и овощей на специализированных складах для их хранения – овощехранилищах. Овощехранилища оборудуются специальными системами вентиляции и теплообмена для сохранности продукции, ведь закладка на хранение возможна на длительный срок, например, картофеля, для посадки на следующий сезон. Читайте также статью ⇒ Унифицированная форма МХ-18 «Накладная на передачу готовой продукции в места хранения» + образец заполнения.

Как и все первичные документы в организации, несмотря на наличие унифицированной формы, форма Журнала должна быть утверждена учетной политикой. Организация, при сохранении обязательных реквизитов первичных документов в соответствии с Законом о бухгалтерском учете, вправе дополнить форму Журнала необходимыми реквизитами.

Унифицированная форма журнала состоит из обложки и таблицы:

На обложке указываются:

- наименование организации,

- структурное подразделение (номер склада (камеры, секции) согласно утвержденному в организации реестру мест хранения),

- наименование продукции (с указанием сорта с возможностью последующей идентификации),

- период составления журнала (периодичность составления регламентируется утвержденным графиком документооборота),

- лицо, ответственное за ведение журнала (кладовщик, лицо, с которым заключен договор о полной материальной ответственности).

В основной части журнала – таблице — указываются:

- единица измерения массы,

- дата поступления продукции на склад,

- номер и дата документов поступления ТМЦ (товарной накладной, акта о возврате товарно-материальных ценностей, накладной на внутренне перемещение),

- поставщик продукции (контрагент, другой склад),

- вес продукции.

Иногда в сопроводительных документах поставщика указана более крупная (или более мелкая) единица измерения, чем принято в организации. Тогда ответственное лицо должно оприходовать материалы в единице измерения, принятой в организации.

Масса продукции в журнале заполняется с учетом тары, отдельно вес тары и вес продукции без тары. Затем следует расшифровка массы по сортам качества продукции, вес нестандартной продукции, вес бракованной продукции, вес отходов и вес остатка продукции, которую невозможно отнести к какой-либо из перечисленных категорий сортности продукции.

Пример заполнения журнала представлен в приложенном файле.

Журнал может вестись в электронном виде. В приложении EXCEL возможна работа с электронными таблицами.

Каким путем поступает плодоовощная продукция на склад?

- путем заключения договора хранения,

- в качестве собственного производства сельскохозяйственной продукции и сырья,

- по договорам купли-продажи и договорам поставки.

Кто оформляет журнал?

Журнал оформляется лицом, ответственным за оформление этого первичного документа, в соответствии с графиком документооборота и реестром лиц, назначенных ответственными за получение и отпуск продукции (заведующих складом, кладовщиков, экспедиторов), с которым заключен договор о полной материальной ответственности.

Все материальные ценности, поступившие в организацию, должны быть своевременно оприходованы материально-ответственным лицом на соответствующих складах. Порядок и сроки приемки продукции по количеству и качеству устанавливаются внутренними документами организации. Также по каждой категории плодоовощной продукции во внутренних документах организации указываются требования к качеству продукции при ее закладке на хранение, которые при приемке должен соблюдать кладовщик. От корректности определения материально-ответственным лицом способности к длительному хранению плодов и овощей зависит сохранность продукции на складе.

Учитывая содержание граф Журнала, где полученная плодоовощная продукция классифицируется по сортам, лицу, ответственному за приемку продукции, следует быть предельно внимательным в процессе приемки, сортировки ТМЦ, по итогам которого будет составлена запись в Журнале.

Продукция, поступившая в исправной таре, взвешивается материально ответственным лицом (заведующим складом, кладовщиком) на складе получателя и сличается фактически принятое количество с данными, указанными в сопроводительных документах.

При отсутствии расхождений между данными в сопроводительных документах поставщика и фактическими данными (по количеству и качеству) приемка и принятие к учету поступающей продукции оформляются соответствующим складом посредством составления приходного ордера или проставлением на документе поставщика штампа организации с реквизитами накладной и росписи заведующего складом (кладовщика). Такой штамп приравнивается к оформлению приходного ордера.

Если в ходе приемки плодоовощной продукции установлено несоответствие поступившей продукции ассортименту, качеству и количеству, указанному в сопроводительных документах поставщика (товарной накладной и спецификации), кладовщик должен составить акт о приемке материалов (формы № М-7). В случае оформления такого акта приходный ордер не оформляется. Акт о приемке впоследствии будет служить основанием для предъявления претензий и исков к поставщику или даже транспортной организации. После приемки ТМЦ один экземпляр остается для оперативного учета и контроля за количеством и качеством продукции на складе, остальные экземпляры акта с товарно-транспортными накладными передаются:

- в бухгалтерию для учета движения продукции,

- в юридическую службу для направления с претензионным письмом поставщику.

Приемные акты и приходные ордера должны составляться в день поступления соответствующих материально-производственных запасов на склад.

Какими документами приходуется плодоовощная продукция? Каков порядок ее оприходования?

Общими правилами учета плодоовощной продукции на складе можно воспользоваться из «Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях», утвержденных приказом Министерства сельского хозяйства РФ от 31 января 2003 года N 26.

Журнал заполняется на основе следующих первичных документов:

- в случае заключения договора на хранение плодоовощная продукция приходуется на основании акта приема-передачи,

- если поступает продукция собственного производства на сельхозпредприятии, оприходование урожая овощных, плодово-ягодных культур, картофеля производится по накладным, созданным на основе дневников поступления сельхозпродукции. Эти дневники ведут закрепленные за бригадами сборщиков овощей бригадиры, где записываются дата, место уборки, качество и масса продукта. В конце дня кладовщик подсчитывает количество принятой за день продукции и выводит итоги, сверяя их с данными бригадира и подтверждая корректность заполнения дневников поступления продукции подписями

- если поступает плодоовощная продукция по договорам купли-продажи (поставки), то на склад поступают от поставщика (грузоотправителя) товарно-транспортные накладные и сопроводительные документы (спецификации, сертификаты). Кладовщик перед регистрацией первичных документов в Журнале должен тщательно проверить соответствие данных этих документов договорам поставки по ассортименту, количеству (массе) и качеству, указанным в сопроводительных документах, ценам, способу, срокам отгрузки и другим условиям поставки, которые предусмотрены в договоре.

Работники, заполняющие Журнал учета поступления продукции, обязаны ежемесячно сверять данные журнала с данными бухгалтерского учета.

В сроки, утвержденные графиком документооборота, дневники, акты и накладные сдаются вместе Журналом в бухгалтерию для проверки.

Журнал, как и все первичные документы бухгалтерского учета, подлежит хранению в течение сроков, установленных организацией, но не менее 5 лет после отчетного года (Читайте также статью ⇒ Журнал учета доверенностей. Скачать бланк и образец 2018).

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7(499) 703-47-98Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Звонок в один клик

online-buhuchet.ru

Журнал регистрации поручений на отгрузку экспортируемых товаров

Журнал регистрации поручений на отгрузку экспортируемых товаров _____________________________________________ (наименование и код таможенного органа) ----T---------T----------T----------T---------T--------------T--------T-----------T---------T-----T------¬ ¦ N ¦Дата ¦Наименова-¦Код товара¦Номер та-¦Количество то-¦Наимено-¦Заинтересо-¦Отметка о¦Дата ¦Приме-¦ ¦п/п¦оформле- ¦ние отпра-¦в соответ-¦моженной ¦варов (масса ¦вание ¦ванное лицо¦фактиче- ¦пере-¦чание ¦ ¦ ¦ния пору-¦вителя ¦ствии с ТН¦деклара- ¦брутто в ¦судна ¦ ¦ском та- ¦дачи ¦ ¦ ¦ ¦чения на ¦ ¦ВЭД России¦ции (ВТТ,¦тоннах и (или)¦ ¦ ¦моженном ¦ ¦ ¦ ¦ ¦отгрузку ¦ ¦ ¦МТТ) ¦объем в ¦ ¦ ¦контроле ¦ ¦ ¦ ¦ ¦экспорт- ¦ ¦ ¦ ¦куб. метрах) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ных това-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ров и его¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+---------+----------+----------+---------+--------------+--------+-----------+---------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ L---+---------+----------+----------+---------+--------------+--------+-----------+---------+-----+------- Уполномоченное должностное лицо ______________________ (подпись, инициалы, фамилия) Дата _______________________ оттиск ЛНПdogovor-obrazets.ru

Образец. Ведомость учета реализации продукции по отгрузке (№ 16/1)

ВЕДОМОСТЬ No. 16/1 учета реализации продукции по отгрузке за ____________________ 20___ г. +--------------------------------------------------------------------------------------------------------------------+ ¦Стро-¦Расчетные¦Покупатель,¦По счетам (др.док.) отгружено продукции ¦Результат¦Отметка об оплате ¦Cальдо на ¦ ¦ ка ¦документы¦плательщик ¦ (работ, услуг) ¦ за ¦ или списании ¦ конец ме-¦ ¦ No. +---------¦ +-----------------------------------------------¦ отчетный+-------------------¦сяца по ¦ ¦ ¦No. ¦Дата¦ ¦В дебет счета No. 46 с кредита счетов ¦По цене ¦ месяц ¦Дата¦ Сумма ¦цене реа- ¦ ¦ ¦ ¦ ¦ +--------------------------------------¦реализа-¦ ¦ +--------------¦лизации ¦ ¦ ¦ ¦ ¦ ¦44(А)¦40(Б)¦40(И)¦26¦68¦No.¦No.¦Итого ¦ции Кт ¦ ¦ ¦51¦No.¦No.¦No.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ по ¦46 в Дт ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ факт.¦ 62 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ се- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ бест.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+----+----+-----------+-----+-----+-----+--+--+---+---+------+--------+---------+----+--+---+---+---+----------¦ ¦ А ¦ Б ¦ В ¦ Г ¦ 1 ¦ 2 ¦ 3 ¦4 ¦5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦12¦13 ¦14 ¦15 ¦ 16 ¦ +-----+----+----+-----------+-----+-----+-----+--+--+---+---+------+--------+---------+----+--+---+---+---+----------¦ ¦ ¦опе-¦ 78 ¦Зарубеж. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ра- ¦ ¦покупатель ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ция ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+----+----+-----------+-----+-----+-----+--+--+---+---+------+--------+---------+----+--+---+---+---+----------¦ ¦ ¦ ¦ 79 ¦Отклонен. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+----+----+-----------+-----+-----+-----+--+--+---+---+------+--------+---------+----+--+---+---+---+----------¦ ¦ ¦опе-¦ 73,¦Отечеств. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ра- ¦ 79 ¦покупатель ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ция ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+----+----+-----------+-----+-----+-----+--+--+---+---+------+--------+---------+----+--+---+---+---+----------¦ ¦ ¦опе-¦ 75,¦Покупатель ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ра- ¦ 79 ¦инструмента¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ция ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+----+----+-----------+-----+-----+-----+--+--+---+---+------+--------+---------+----+--+---+---+---+----------¦ ¦ ¦ ¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------------------------------------------------------+dogovor-obrazets.ru

Ведомость отгруженной (отпущенной) готовой продукции (Форма № П-20 (хлеб)) - образец РБ 2018. Белформа

Файл текстовой версии: 8,9 кб

Открыть документ в галерее:

Текст документа:

Утверждена приказом Минсельхозпрода от 14.06.2011 N 233

Левая часть формы N П-20 (хлеб) Форма N П-20 (хлеб) Утверждена Организация ________________ Ведомость отгруженной (отпущенной) готовой продукции Смена _____ с ______ ч "____" ________ 20__ г. до _____ ч "____" ________ 20__ г. Покупатель _________________________________ --------------------------------------------------------------------------- ¦1 ¦ Наименование продукции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦2 ¦ Номенклатурный номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦3 ¦ Единица измерения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦4 ¦ Номер ¦Грузополучатель¦ ¦ ¦ ¦ сопроводительного ¦ ¦ Продукция, принятая ¦ ¦ ¦ документа ¦ ¦ ¦ +--+-------------------+---------------+----------------------------------+ ¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦10¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦11¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦12¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦13¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦14¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦15¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦16¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦17¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦18¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦19¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦20¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦21¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦22¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦23¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦24¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦25¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦26¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦27¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦28¦Итого количество ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦29¦Цена ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦30¦Сумма к оплате ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ---+-----------------------------------+----+----+----+----+----+----+----- Правая сторона формы N П-20 (хлеб) Форма N П-20 (хлеб) ------T-----T-----T-------------------------------------------------------- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+ ¦ ¦грузополучателем ¦ Продукция, не принятая грузополучателем, ¦ ¦ ¦ ¦ возвращена в экспедицию ¦ ¦ +-----T-----T-----+------------------------------------------------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦Х ¦Х ¦Х ¦Х ¦Х ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦Х ¦Х ¦Х ¦Х ¦Х ¦Х ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦Х ¦Х ¦Х ¦Х ¦Х ¦ ¦ ---+--+--+--+--+--+----------+--------+---------+---------+--------+------- Материально ответственное лицо _________________ __________________________ (подпись) (расшифровка подписи)Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net