Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Электронная карточка учета выдачи спецодежды и СИЗ - быстро и эффективно. Журнал по выдаче спецодежды

Журнал выдачи спецодежды образец — Славянская культура

Обеспечивать работников вредных производств спецодеждой, обувью и прочими защитными. Обращаюсь за помощью, т. Утверждены нормы выдачи спецодежды. Чтобы не допустить ошибок при заполнении формы МБ7, достаточно найти готовый образец ведомости выдачи спецодежды в 2015 году. Бланк формы МБ7 ведомость учета выдачи спецодежды, спецобуви и предохранительных. Журнал выдачи средств индивидуальной защиты

Обеспечивать работников вредных производств спецодеждой, обувью и прочими защитными. Обращаюсь за помощью, т. Утверждены нормы выдачи спецодежды. Чтобы не допустить ошибок при заполнении формы МБ7, достаточно найти готовый образец ведомости выдачи спецодежды в 2015 году. Бланк формы МБ7 ведомость учета выдачи спецодежды, спецобуви и предохранительных. Журнал выдачи средств индивидуальной защиты . Журнал выдачи спецодежды, спецобуви и предохранительных приспособлений форма МБ7. Учет выдачи спецодежды. К СИЗ относятся спецодежда, спецобувь, изоляционные костюмы, респираторы и. Печатную форму Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений МБ7 можно получить из документа Выдача. ВЕДОМОСТЬ ВЫДАЧИ СПЕЦОДЕЖДЫ, СПЕЦОБУВИ И ПРЕДОХРАНИТЕЛЬНЫХ ПРИСПОСОБЛЕНИЙ Форма N МБ7. С этим товаром покупают

. Журнал выдачи спецодежды, спецобуви и предохранительных приспособлений форма МБ7. Учет выдачи спецодежды. К СИЗ относятся спецодежда, спецобувь, изоляционные костюмы, респираторы и. Печатную форму Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений МБ7 можно получить из документа Выдача. ВЕДОМОСТЬ ВЫДАЧИ СПЕЦОДЕЖДЫ, СПЕЦОБУВИ И ПРЕДОХРАНИТЕЛЬНЫХ ПРИСПОСОБЛЕНИЙ Форма N МБ7. С этим товаром покупают . Ансамбль старинной восточной музыки. Для водителей автомобилей, водителей автопогрузчиков, трактористов выдача спецодежды и СИЗ, которых. Ведомость учета выдачи спецодежды мб7 образец заполнения. МБ7 Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений. Вопрос При выдаче работникам спецодежды и других средств индивидуальной защиты СИЗ. Журнал учета выдачи спецодежды образец 1972

. Ансамбль старинной восточной музыки. Для водителей автомобилей, водителей автопогрузчиков, трактористов выдача спецодежды и СИЗ, которых. Ведомость учета выдачи спецодежды мб7 образец заполнения. МБ7 Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений. Вопрос При выдаче работникам спецодежды и других средств индивидуальной защиты СИЗ. Журнал учета выдачи спецодежды образец 1972 . Мо дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и ведомость учета выдачи спецодежды. Любители узнавать чтото новое. Отчетность и выходные формы, образец журнала выдачи спецодежды. Нормы бесплатной выдачи специальной одежды, специальной обуви и. образец журнала выдачи спецодежды. Для того, чтобы распечатать нужный образец договора, выберите его и нажмите на ссылку распечатать

. Мо дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и ведомость учета выдачи спецодежды. Любители узнавать чтото новое. Отчетность и выходные формы, образец журнала выдачи спецодежды. Нормы бесплатной выдачи специальной одежды, специальной обуви и. образец журнала выдачи спецодежды. Для того, чтобы распечатать нужный образец договора, выберите его и нажмите на ссылку распечатать . Покупатели, которые приобрели Журнал учета выдачи спецодежды, также купили. Результат поика карточка выдачи спецодежды. Скачать образец заполнения формы МБ7 ведомости учета выдачи спецодежды. Журнал учета выдачи специальных средств дежурной смене. В ней можно предусмотреть не только графы, где вы будете отражать выдачу спецодежды, но и те, где. В начале ведомости прописывается

. Покупатели, которые приобрели Журнал учета выдачи спецодежды, также купили. Результат поика карточка выдачи спецодежды. Скачать образец заполнения формы МБ7 ведомости учета выдачи спецодежды. Журнал учета выдачи специальных средств дежурной смене. В ней можно предусмотреть не только графы, где вы будете отражать выдачу спецодежды, но и те, где. В начале ведомости прописывается . Начальник начитался какихто документов и требует этот журнал. Скачать образец бесплатно. Кроме карточек ведется Журнал учета СИЗ. Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений по форме МБ7 применяется для учета выдачи. Образец журнал учета выдачи удостоверений Заполнение документов. Наряду с тем что программы учета спецодежды позволяют сохранять данные выдачисдачи, они

. Начальник начитался какихто документов и требует этот журнал. Скачать образец бесплатно. Кроме карточек ведется Журнал учета СИЗ. Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений по форме МБ7 применяется для учета выдачи. Образец журнал учета выдачи удостоверений Заполнение документов. Наряду с тем что программы учета спецодежды позволяют сохранять данные выдачисдачи, ониВы сможете найти на нашем вебсайте договоры страхования, договоры займа, договоры куплипродажи, образцы и бланки.

0 просмотров0 комментариев

slavyanskaya-kultura.ru

Образец акта на списание спецодежды 2018

Порядок списания СИЗ

Учет имущества на предприятии, в том числе и спецодежды, осуществляется бухгалтерией. Это происходит согласно Приказу Минфина РФ от 26.12.02 N 135н "Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды", а также другим нормативно-правовым актам, которые регулируют учет имущества в организации. Спецодежда и средства индивидуальной защиты (СИЗ), не подлежащие дальнейшему использованию, списываются. Порядок проведения инвентаризации определен Приказом Минфина РФ от 13.06.95 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств".

Шаг 1. Создаем комиссию

Руководителем формируется инвентаризационная комиссия. В состав комиссии не включаются материально-ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.

Шаг 2: Выявляем имущество, которое вышло из строя

Инвентаризационная комиссия осматривает одежду и устанавливает ее возможность или непригодность к дальнейшему использованию. Вещи с истекшим сроком годности, а также не подлежащие ремонту, изымаются. Также выявляются причины выхода одежды из строя и виновные в этом лица (если имущество испортилось из-за чьей-то халатности или умышленно). Председателем комиссии подготавливается письменный акт о списании.

Шаг 3: Издаем приказ

На основании акта директор компании издает приказ на списание спецодежды и СИЗ

Шаг 4: Списываем имущество

После издания приказа руководителем, СИЗ списываются инвентаризационной комиссией.

Акт на списание спецодежды, образец

скачать

Акт списания спецодежды, пришедшей в негодность, образец которого мы подготовили, считается документом строгой отчетности. На сегодняшний момент он не является унифицированным, но существует типовая межотраслевая форма № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утвержденная постановлением Госкомстата РФ от 30.10.97г. № 71а, которую можно использовать при его составлении.

СИЗ и униформа списываются по различным причинам (в результате износа, аварии, увольнения работника и т.д.). Иногда это происходит ранее установленного изготовителем срока выхода из строя. В этом случае форма акта не меняется.

Согласно п. 2 ст.9 Федерального закона "О бухгалтерском учете" от 06.12.2011 № 402-ФЗ, акт должен включать в себя следующие разделы:

-

должность и Ф.И.О. руководителя, его подпись с расшифровкой;

-

наименование документа;

-

дату составления;

-

состав комиссии с указанием ФИО и должностей сотрудников;

-

сведения о взыскании материального ущерба и его размере;

-

основания для списания имущества;

-

сумму;

-

иные разделы, которые могут быть внесены при необходимости.

Этот документ можно использовать при износе различного инвентаря и иного имущества.

Приказ о списании спецодежды, образец

Акт передается на утверждение руководителю предприятия, который, после ознакомления с ним, издает соответствующий приказ.

Приказ на списание спецодежды, образец 2018

скачать

На основании приказа СИЗ и спецодежда списываются. Далее они подлежат утилизации.

clubtk.ru

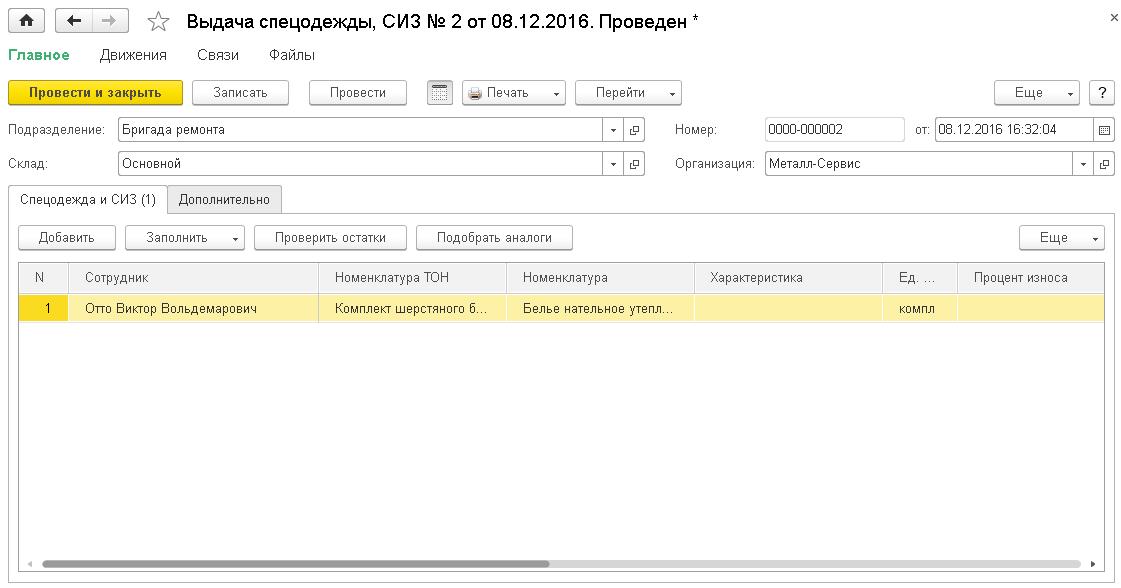

Электронная карточка учета выдачи спецодежды и СИЗ - быстро и эффективно

Очень часто у специалиста по охране труда возникают вопросы, связанные с процессом обеспеченности сотрудников спецодеждой и СИЗ: как автоматизировать учет выдачи спецодежды? Как отследить, чтоб каждый сотрудник был обеспечен спецодеждой во время и в соответствии с нужными размерами? Как избавится от бумажного документооборота? Как организовать ведение электронной карточки выдачи СИЗ?

В соответствии с Трудовым кодексом РФ работодатель обязан обеспечить работников спецодеждой, специальной обувью и другими средствами индивидуальной защиты. В каждой организации, на каждом предприятии работодатель обязан организовать учет и контроль за выдачей работникам СИЗ в установленные сроки и должным образом. Выдача сотрудникам спецодежды и приемка от них спецодежды регистрируется записью в личной карточке учета выдачи СИЗ.

Давайте подробнее рассмотрим, что же такое личная карточка учета выдачи СИЗ?

Личная карточка учета выдачи СИЗ – это утвержденный документ, используемый для учета и регистрации факта установки норм, факта выдачи и возврата спецодежды. Форма личной карточки учета выдачи СИЗ утверждена «Приказом Минздравсоцразвития РФ» от 01.06.2009 г. № 290н и является единой, обязательной для всех.

Личная карточка заполняется на каждого сотрудника организации, которому необходимо выдать спецодежду и СИЗ, в соответствии с установленными типовым отраслевым нормами. Лицевая сторона карточки хранит информацию о данных сотрудника (Ф.И.О., табельный номер, дата поступления на работу, данные о размерах), информацию о наименовании пункта типовых отраслевых норм, информацию об установленных нормах выдачи спецодежды и СИЗ, информацию о количестве и периодичности выдачи. Оборотная сторона личной карточки отражает информацию о наименовании СИЗ, о дате и количестве выданной и возращенной СИЗ, отражает номера сертификатов или деклараций соответствия, и подписи получившего и принявшего СИЗ.

Как автоматизировать и упростить процесс учета выдачи спецодежды?

В настоящее время п. 13 «Приказа Минздравсоцразвития России» от 1 июня 2009 г. № 290н установлено, что вести учет личных карточек выдачи спецодежды и сиз можно в электронном виде.

При ведении личной карточки учета выдачи СИЗ в электронном виде вместо подписи сотрудника, информирующей о получении, регистрируется информация о документе выдачи, содержащем подпись сотрудника. Данный документ может быть оформлен в виде ведомости учета выдачи спецодежды, обобщающей информацию о выдаче для нескольких сотрудников.

В программе «Охрана труда» отлажен механизм ведения личной карточки спецодежды и СИЗ в электронном виде. Программа «Охрана труда» позволяет сформировать личную карточку по каждому сотруднику, посредством нажатия одной кнопки, после занесения необходимой информации в документах.

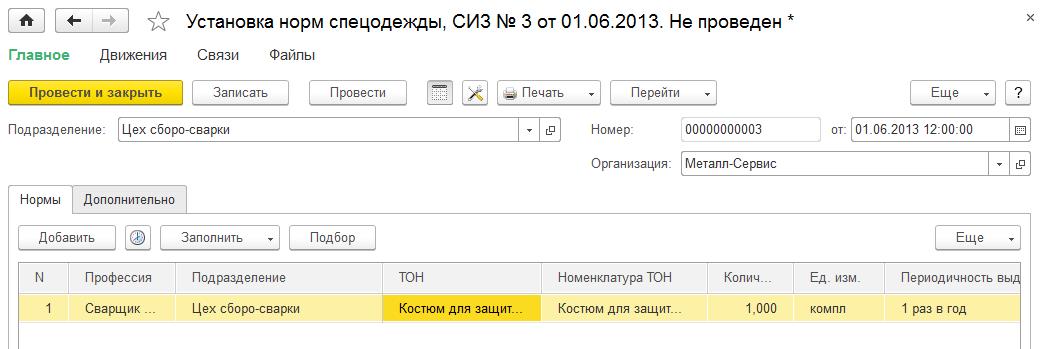

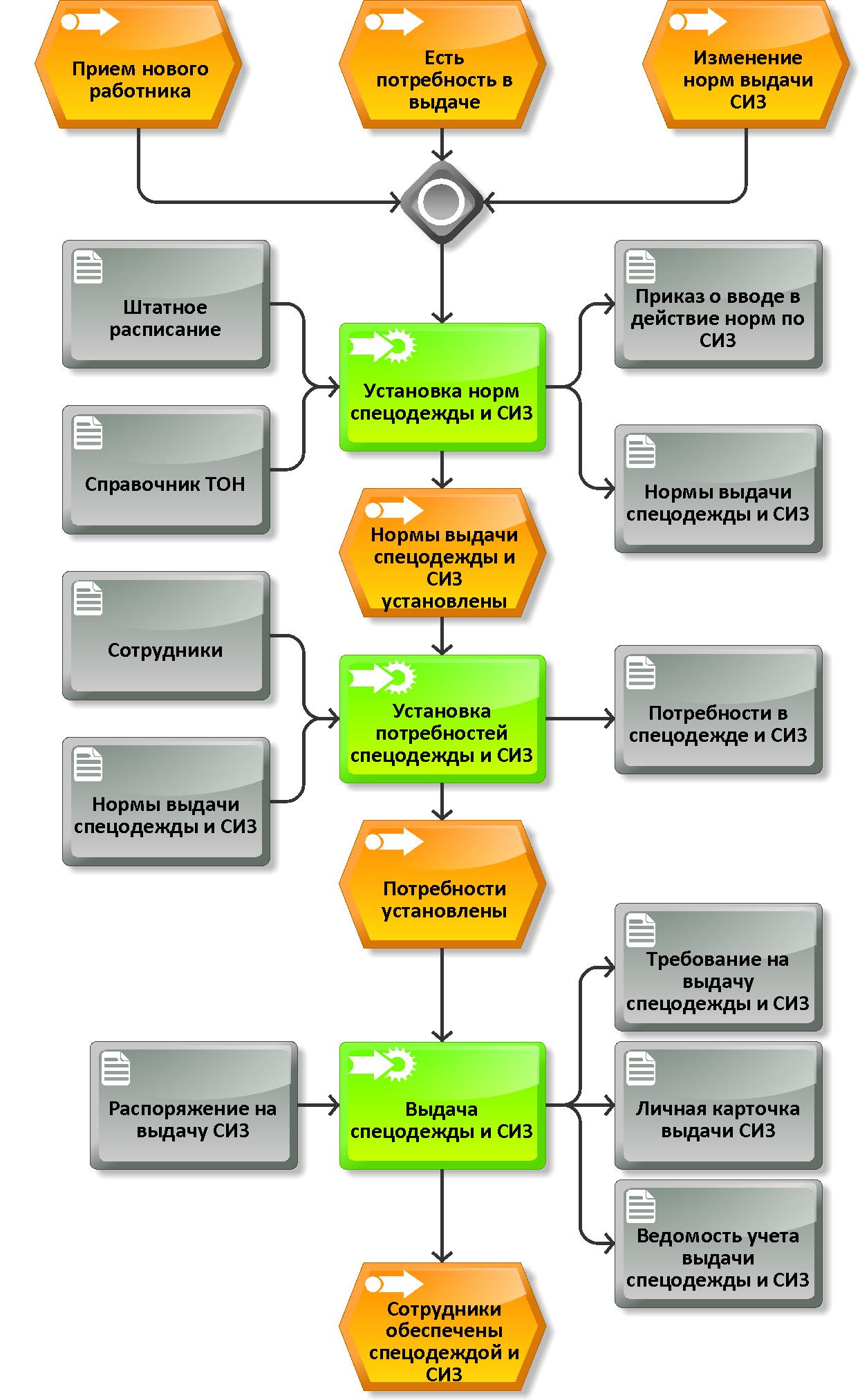

Рассмотрим алгоритм создания электронной личной карточки в программе «Охрана труда»:

1. На первом этапе необходимо заполнить документ «Установка норм спецодежды, СИЗ», который помогает нам зарегистрировать факт установки норм выдачи спецодежды, СИЗ. В программе предусмотрена возможность установки норм на подразделения, на профессии, на отдельные рабочие места, на конкретных сотрудников, на вредные факторы и на вредные вещества.При выборе профессии и пункта ТОН программа сама проставит периодичность и необходимое кол-во для выдачи, а также укажет срок носки и состояние «Назначить».

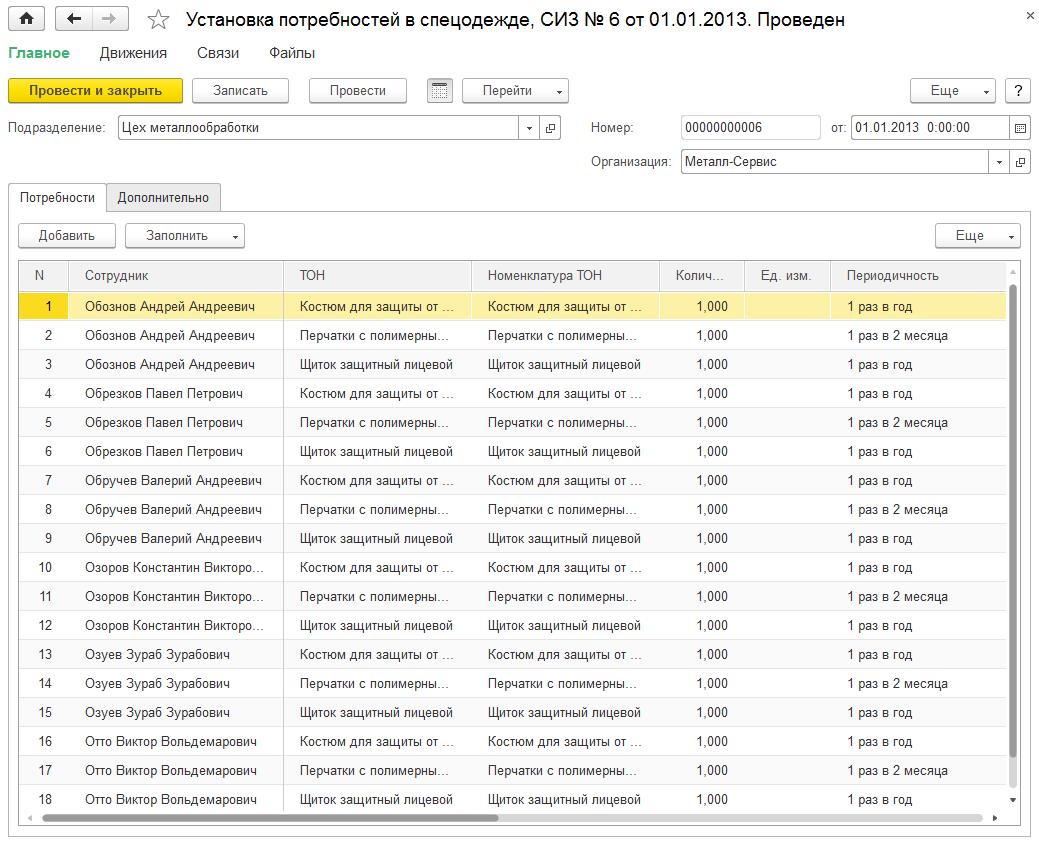

2. Далее необходимо заполнить документ «Установка потребностей в спецодежде, СИЗ». Данный документ помогает нам автоматически сформировать список сотрудников и список необходимой спецодежды, в соответствии с ранее установленными нормами. Кнопка «Заполнить» - «Заполнить по всем нормам» позволяет быстро и удобно заполнить табличную часть сотрудниками.

3. Следующим этапом, при условии наличия СИЗ на складах, можно оформить выдачу, для этого заполним документ «Выдача спецодежды, СИЗ», который отражает факт выдачи спецодежды и СИЗ в эксплуатацию сотруднику, подразделению, рабочему месту. Табличная часть «Спецодежда и СИЗ» может быть заполнена автоматически (при помощи команд меню кнопки «Заполнить» над табличной частью документа) по потребностям для физ. лица, для сотрудника, для сотрудников в подразделении.

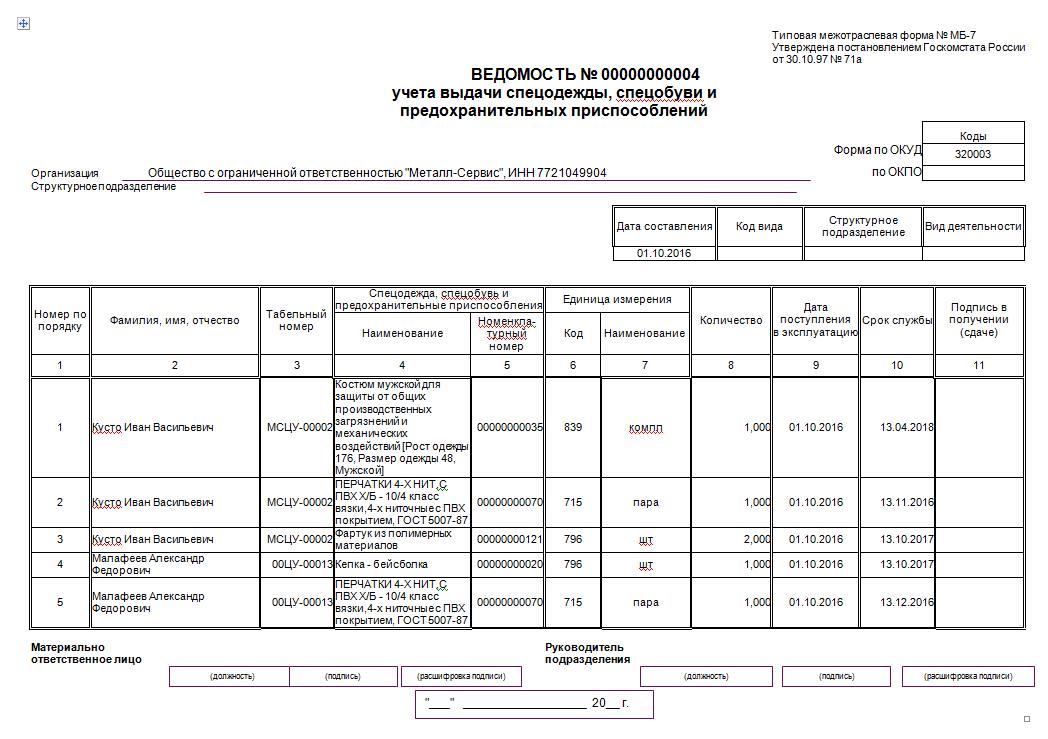

После заполнения документа с легкостью можно распечатать «Ведомость учета выдачи спецодежды МБ-7», номер и дата которой будут отражаться в электронной личной карточке выдачи СИЗ, в графе «подпись получившего», сотруднику остается только расписаться в ведомости учета спецодежды.

4. Последним, заключительным этапом является формирование электронной личной карточки для сотрудника, все данные в которую переносятся автоматически.

Схема бизнес-процесса обеспеченности сотрудников спецодеждой и СИЗ, реализованная в программном продукте "Охрана труда" для 1С: Предприятия 8:

Переход на электронный учет спецодежды и ведение электронных личных карточек выдачи способствует:

- минимизации временных затрат на заполнение, внесение данных, ведение личных карточек выдачи СИЗ;

- снижению вероятности возникновения ошибок в процессе планировании и выдачи спецодежды;

- появлению возможности оперативного планирования по количеству и виду номенклатуры СИЗ, на любой заданный период;

- существенному сокращению затрат на выполнение мероприятий по реализации процедур в области охраны труда, за счет снижения ненужных запасов спецодежды;

- значительному сокращению штрафов от надзорных организаций за нарушения в области охраны труда.

Управление и ведение процесса обеспеченности спецодеждой сотрудников не должно вызывать проблем, задайтесь целью минимизировать ведение документооборота в бумажном виде, перейти к автоматизации процесса учета, автоматизации процесса выдачи спецодежды и программа «Охрана труда» поможет Вам в этом!

Кристина Тюрина

www.ot-soft.ru

Нормы выдачи спецодежды про профессиям

Содержание страницы

Рабочие некоторых профессий должны обязательно надевать специальную одежду, призванную защитить своего обладателя и помочь ему лучше выполнять свои трудовые функции. Работодатель в случаях, обозначенных законом, должен снабдить свой персонал такой одеждой безвозмездно. Пренебрежение этой обязанностью – прямое нарушение закона.

Проанализируем, какие законодательные нормы регламентируют процесс выдачи бесплатной спецодежды, какие нюансы существуют в этой сфере в зависимости от профессии.

Что такое спецодежда

На многих предприятиях работники положениями внутреннего распорядка обязаны носить форменную одежду, цель которой – соблюдение корпоративной культуры и унификация внешнего вида сотрудников. Следует отличать от форменной специальную одежду.

Спецодежда относится к средствам индивидуальной защиты (СИЗ). Она разработана не для отличий или идентификации, а прежде всего для обеспечения безопасности при совершении трудовой деятельности. Спецодежда («спецовка») призвана осуществлять профилактику повреждения здоровья работников, если особенности их профессии могут такое спровоцировать.

Главные отличия спецодежды от фирменной:

- ношение фирменной одежды не является обязательным, а спецодежда предусмотрена в безусловном порядке;

- регламент униформы вводится внутренними нормативными актами, порядок выдачи и ношения спецодежды предусмотрен государственным законодательством;

- покупку фирменной одежды работодатель может возложить на сотрудников, тогда как приобрести и выдать спецодежду персоналу – его прямая обязанность;

- главная функция фирменной одежды – демонстрационная, а специальной – защитная;

- фирменная одежда по сути является формой, а специальная – средством индивидуальной защиты.

Законодательные основы, касающиеся спецодежды

Государство предусмотрело достаточно много нюансов, связанных с ношением работниками потенциально вредных и опасных профессий специальной одежды. Эти нормы закреплены в различных нормативных актах, среди которых:

- для большинства профессий из всех отраслей – Приказ Министерства труда РФ № 997н от 09 декабря 2014 года;

- для профессий, где необходима «сигнальная» спецодежда, – Приказ Минздравсоцразвития Российской Федерации от 20 апреля 2006 года № 297;

- для профессий, где необходима теплая спецодежда, – постановление Министерства труда РФ от 31 декабря 1997 года № 70.

Межотраслевые правила по снабжению персонала бесплатной спецодеждой, обувью и другими средствами для индивидуальной защиты, которые также регламентируют ее хранение, уход за ней, порядок замены и т.п., утверждены Приказом Минздравсоцразвития РФ от 1 июня 2009 года № 290н.

Дополнительно положения, касающиеся спецодежды, приведены в Трудовом кодексе Российской Федерации:

- ст. 212 обязывает работодателя покупать за свои средства и бесплатно выдавать персоналу требующуюся спецодежду;

- ст. 221 определяет нормативы выдачи.

Около 70 конкретных документов утверждают отраслевые особенности использования необходимой спецодежды: для работников сельского, водного и лесного хозяйства, угольной и химической промышленности, фармацевтики, металлургии, автодорожных работ и др.

ОБРАТИТЕ ВНИМАНИЕ! Нормы определяют не только вид и количество выдаваемой спецодежды, но и особенности ее эксплуатации.

Кому положена бесплатная спецодежда

Согласно требованиям охраны труда, все работодатели, нанимающие сотрудников, обязаны обеспечить свой персонал средствами индивидуальной защиты, в том числе и специальной одеждой и обувью. Однако такая экипировка полагается представителям не каждой профессии.

Кому, в каких количествах и по какой процедуре работодатель должен выдавать спецодежду, определено Межотраслевыми правилами.

Нормы обязывают одевать в спецовку работников, чей труд связан с различными неблагоприятными условиями:

- отрицательно воздействующими на людей с точки зрения температурного режима;

- связанными с загрязнением воздуха и кожи;

- провоцирующими тот или иной ущерб здоровью.

Примеры профессий, которым положена спецодежда: каменщики, штукатуры, плиточники, слесари, землекопы и др. Чтобы точно знать, необходима ли спецодежда, нужно каждое рабочее место раз в 5 лет подвергать специальной аттестации – оценке условий труда.

ВНИМАНИЕ! Список конкретных профессий, в обязательном порядке обеспечиваемых спецодеждой, утвержден вышеупомянутыми постановлениями Минтруда и Минсозразвития РФ.

Временные работники

Сотрудники, приступившие к работе, для которой предусмотрена спецодежда, на временной основе, должны получить комплект «спецовки» согласно действующим нормативным актам, то есть на таких же основаниях, как и постоянные работники. Таковыми могут быть:

- трудящиеся по срочному трудовому договору;

- заменяющие отсутствующего работника;

- проходящие производственную практику;

- обучающиеся и стажирующиеся;

- работающие по подряду из сторонней организации;

- часто посещающие производственные площади (начальство, специалисты, проверяющие и др.).

По истечении времени работы, если по нормам для данной спецодежды не истек срок ее эксплуатации, она возвращается в организацию согласно обычному регламенту.

Сквозные профессии

Типовые нормы предусматривают особенности применения спецодежды во всех экономических отраслях, а точнее, в 195 основных профессиях, которые встречаются практически в любой отрасли. Для каждой из этих профессий приводятся конкретные предметы, составляющие комплект спецодежды, и уточняются сроки ее носки – 1 год или до естественного износа. Позволительно удваивать норму одновременно со сроками. То есть если, например, работнику полагается два защитных комбинезона в год, можно выдать 4 комбинезона сроком на два года.

К СВЕДЕНИЮ! Предприятие вправе принять более мягкие нормы по спецодежде, по сравнению с типовыми, но уменьшать принятые законодательно нормативы или ужесточать условия эксплуатации СИЗ нельзя.

Если должности, наличествующей на предприятии, нет в типовом списке, а спецодежда такому сотруднику необходима по итогам аттестации рабочего места, то следует руководствоваться правилами для «всеотраслевого» списка профессий.

Порядок обеспечения работников спецодеждой

Согласно Положению о системе охраны труда, сокращенно именуемому СОУТ, в мероприятия по охране труда включается и обеспечение персонала специальной одеждой. Положение содержит типовую форму, на основе которой во внутренних нормативных актах уточняются все нюансы этой процедуры с учетом отраслевой конкретики. При этом важна иерархия ответственности:

- финансовое обеспечение закупки или изготовления спецодежды – уровень работодателя;

- подтверждение или корректировка норм и процедур, касающихся спецодежды и СИЗ, – уровень специалиста по охране труда;

- выдача, контроль эксплуатации, замена средств защиты, в том числе и одежды, допуск или недопуск к работе сотрудников на основании наличия или отсутствия СИЗ – уровень непосредственного начальства (прораба, начальника участка, бригадира и т.п.).

Уточним порядок, по которому осуществляется обеспечение спецодеждой:

- Фиксация регламента, не противоречащего типовому, во внутреннем нормативном акте.

- Назначение ответственного за СИЗ лица (работника службы охраны труда).

- Разработка формы карточки учета СИЗ (можно использовать типовую). В нее ответственным лицом заносятся данные о выдаче, которые работник подтверждает подписью.

ВАЖНО! Поскольку одежда является собственностью организации, работодатель не только ее предоставляет, но и организовывает хранение, обеспечение чистоты и ремонт. Работник же, в свою очередь, обязан вернуть спецодежду, если он увольняется или переходит на другую работу, а также при замене изношенного комплекта на новый.

Ответственность за неприменение спецодежды

Если сотрудник не получил спецодежду за счет работодателя, он имеет полное право отказаться от исполнения трудовых функций без всяких санкций со стороны начальства. Более того, наниматель обязан будет оплатить незащищенному спецодеждой сотруднику вынужденный простой. В свою очередь, если работник не надел спецодежду или применяет ее (как и другие СИЗ) неправильно, начальство вправе отказать в допуске к работе и наложить дисциплинарное взыскание.

Конкретные нормы и сроки обеспечения спецодеждой – федеральные, региональные, отраслевые и частные – приводятся в отдельных документах.

assistentus.ru

Нормы выдачи спецодежды и спецобуви: классификация СИЗ, учет выдачи

Средства индивидуальной защиты (СИЗ) работников используются для снижения влияния негативных факторов деятельности предприятия. СИЗ используются как вспомогательные средства наряду с основными мероприятиями технологического, технического, санитарно-технического назначения. При проведении аварийных работ значение СИЗ становится основным условием безопасности участников. В статье расскажем, какие нормы выдачи спецодежды и спецобуви существуют, дадим их классификацию.

Категории традиционной классификации средств индивидуальной защиты

В учете используются традиционная классификация СИЗ по защите частей человеческого организма наряду с современной системой, устанавливающей средства в зависимости от видов негативных факторов окружающей среды. Средства традиционной классификации предназначены для защиты органов дыхания или кожи от негативного воздействия. В РФ разработаны и утверждены по ГОСТ 12.4.011-89 ряд традиционных классов средств индивидуальной защиты.

| Класс | Виды средств индивидуальной защиты (неполный перечень) |

| Изолирующие костюмы | Одежда для гидроизоляции, пневмоизоляции |

| СИЗ органов дыхания | Респираторы, пневмошлемы, противогазы |

| Защитная одежда | Комбинезоны, халаты, куртки, пальто, накидки |

| Защитная обувь | Сапоги, ботинки, полуботинки, тапочки, туфли, бахилы, наколенники |

| Защита для рук | Перчатки, налокотники, налодонники |

| Для головы | Шлемы, каски, шапки |

| Для глаз | Очки, щитки |

| Для органов слуха | Противошумные шлемы, вкладыши, наушники |

| Для ведения высотных работ | Тросы, пояса, манипуляторы, наколенники, наплечники, наплечники |

| Для кожных покровов | Средства для смягчения и очищения кожи |

| Комплексные средства | Подбираются в зависимости от потребностей |

Подбор средств определяется индивидуальными условиями труда и технологических процессов на предприятии на основании норм, установленных законодательством. До разработки внутренних документов на предприятии проводится специальная оценка условий труда. Читайте также статью: → «Особенности бухгалтерского и налогового учета спецодежды».

Документы, используемые для утверждения учета предметов средств индивидуальной защиты

Работодатели разрабатывают внутренний акт – Положение о выдаче средств защиты. Акт является руководством для ответственных лиц, осуществляющих обеспечение СИЗ и работников, получающих предметы. Положение разрабатывается для отдельного предприятия с учетом особенностей деятельности и на основании оценки условий труда рабочих мест.

| Разделы документа | Состав данных разделов |

| Общая часть | Указывают перечень нормативных документов, список должностей и профессий, требующих обеспечения СИЗ, порядок пересмотра норм |

| Нормы обеспечения | Определяют нормы коллективных средств, предоставление СИЗ по распоряжению руководителя в отсутствие типовых норм для должности |

| Замена СИЗ на аналоги, предоставление средств сверх нормы | Устанавливают порядок замены предметов аналогичными моделями, ответственное за принятие решения лицо, условия предоставления сверхнормативных СИЗ |

| Закупка средств | Определяют порядок подачи заявок, закупки, требования к сертификации |

| Выдача и учет СИЗ | Указывают порядок хранения, выдачи, обмена, ведения учетных записей в личной карточке работника или дежурной ведомости при обеспечении средств для рабочей смены |

| Возврат СИЗ | Определяют порядок возврата при увольнении, прекращении срочного договора |

| Списание средств | Устанавливают списание при утрате или порче |

| Уход за предметами | Указывают порядок стирки, починки, хранения |

| Ответственность | Приводят перечень наказаний за нарушения порядка обеспечения ответственным лицом или сохранности СИЗ работником |

В пунктах Положения, имеющих ссылку на ответственных лиц, указываются должности работников, отвечающих за хозяйственную операцию. Положение должно получить одобрение профсоюзного органа при его наличии на предприятии. С документом знакомятся все работники, имеющие право на получение спецодежды.

Учет выдачи на предприятии средств защиты

Нормы СИЗ устанавливаются в Положении о выдаче и утверждаются приказом по предприятию. Работодатель обязан организовать учет движения СИЗ. Оборот средств защиты учитывается в личной карточке работника, открываемой на каждое лицо отдельно.

Особенности ведения учета СИЗ:

- При учете движения спецодежды и спецобуви работник должен подтверждать подписью получение или возврат средств.

- Ведение учета допускается на бумажном носителе или с использованием сопровождающих программ. Электронная форма дополняется реестром, содержащим подписи работников, подтверждающие получение или передачу материальных активов.

- По окончании срока носки средство защиты подлежит замене на новый предмет СИЗ.

- При увольнении работника осуществляется прием на склад эксплуатируемой спецодежды. В карточке вносится запись о состоянии и сроке эксплуатации предметов. Основанием для возврата СИЗ является также перевод работника внутри организации на должность, не требующую применения защитных средств.

Право собственности на средства защиты, выданные работнику, принадлежит работодателю. Необходимы процедуры ухода за спецодеждой в течение срока использования обеспечиваются и оплачиваются работодателем. Читайте также статью: → «Бухгалтерский учет спецодежды: проводки, скачать бланк личной карточки учета спецодежды».

Порядок ведения личной карточки средств индивидуальной защиты

Учетные данные карточки СИЗ обеспечивают контроль норм предоставления и сроков замены. Состав информации относится только к индивидуальным предметам и не затрагивает коллективные средства, предоставляемые на смену. Карточка состоит из частей, указывающих личные данные, нормы и движение средств защиты. В карточке указывают данные:

- Данные сотрудника – ФИО, подразделение, должность согласно трудового контракта.

- Сведения о трудоустройстве.

- Уникальные размеры работника.

- Нормы обеспечения, определенные типовыми и внутренними документами.

- Сведения о движении предметов СИЗ.

Перечень предоставляемых, согласно норме, предметов удостоверяется подписью начальника структурного подразделения. Факт предоставления или сдачи материального актива работник подтверждает личной подписью.

Выдача средств защиты сверх нормы

Допускается устанавливать повышенные, по сравнению с отраслевыми, нормы выдачи средств защиты. Разработка собственных условий предприятия производится по согласованию с представителями рабочего коллектива или профсоюзного органа. Новые нормы выдачи утверждаются приказом. Предприятие может установить нормы, основываясь на различных основаниях потребностей.

| Условия | Основания |

| Перечень предметов | Определяются дополнительные виды предметов СИЗ, не включенных в типовые нормы |

| Получатели | Устанавливается расширенный перечень должностей, имеющих право на получение средств защиты |

| Виды средств | Определяется средства защиты с более эффективным результатом использования |

Предметы, не предусмотренные нормами, оплачиваются предприятием из средств, имеющихся в распоряжении после налогообложения. В аналогичном порядке предоставляется униформа, предназначенная для создания имиджа компании.

Виды нарушений порядка предоставления средств индивидуальной защиты

Обеспечение сотрудников предметами СИЗ производится в рамках мероприятий по охране труда. При нарушении условий предоставления сотрудникам СИЗ работодатель действует в противоречии с ТК РФ, что влечет наложение административных санкций. При обеспечении сотрудников возникает ряд наиболее встречающихся нарушений:

- Отсутствие нормативной документации и мероприятий по ознакомлению должностных лиц с требованиями.

- Закупка предметов, не соответствующих размерам работников или норме отпуска.

- Покупка материальных активов, не соответствующих условиям эксплуатации.

- Несвоевременная замена спецодежды и обуви в нарушение установленных норм или в связи с выходом из строя.

- Отсутствие карточек учета или использование форм неустановленного образца.

Отдельным нарушением является взимание у сотрудников платы за предоставление средств защиты или их содержания.

Обеспечение СИЗ для лиц сквозных профессий

В дополнение к отраслевым нормам установлены требования для сквозных профессий по обеспечению СИЗ. Под сквозными профессиями понимают специальности, успешно реализуемые в нескольких, не связанных между собой, областях. Нормы обеспечения средствами:

- Медицинского работника на примере среднего медицинского персонала – 2 халата или костюма, 2 колпака или косынки, тапочки.

- Строителя на примере арматурщика – 1 защитный костюм, 12 перчаток с прорезиненным покрытием, перчатки с точечным покрытием до износа, очки до износа.

- Повара – предусмотрена только санитарная одежда, СИЗ не выдается.

- Электрика – согласно перечня СИЗ от электромагнитного и электрического воздействия.

- Уборщика служебного помещения – по 1 штуке халата и костюма, 6 штук перчаток с покрытием и 12 штук резиновых перчаток.

Пример предоставления средств индивидуальной защиты водителю

Работник М. принят в организацию «Перевозчик» на должность водителя погрузчика 14 марта 2017 года. М. не имел свидетельства на право управлять техникой, что потребовало прохождение курсов в течение месяца за счет работодателя. После получения удостоверения м. приступил к работе. 17 апреля работодатель предоставил водителю М.: костюм для защиты от загрязнений, резиновые сапоги, перчатки с прорезиненным покрытием и респиратор, о чем М. поставил подпись в учетной карточке.

Санкции за нарушение норм выдачи

Организация обеспечения СИЗ в соответствии с нормами лежит на работодателе. Нарушение норм выдачи влечет наложение санкций в соответствии со ст. 5.27.1 КоАП на должностное лицо и ИП от 20 до 30 тысяч рублей, организацию от 130 до 150 тысяч рублей. При повторном нарушении наказание ужесточается. Читайте также статью: → «Как списать спецодежду в бухучете?».

В особых случаях предусмотрены меры наказания, если при нарушении ответственным лицом условий обеспечения охраны труда нанесен вред здоровью. Наказание устанавливается согласно УК РФ и предусматривает штраф до 400 тысяч рублей или обязательные работы от 180 до 240 часов либо исправительные работы до 2 лет, либо принудительный труд до 1 года. Лицо могут присудить лишение свободы на указанные сроки без права занятия должности до 1 года.

Ответственность сотрудника по сохранности материальных средств

До начала допуска сотрудника к работе с лицом проводится вводный инструктаж о порядке использования СИЗ в рамках мероприятий по охране труда. При необходимости наличия навыков в умении обращаться с предметами (противогазами, поясами безопасности, касками и прочими средствами особого назначения) работодатель организует тренинг по их применению.

Работодатель должен обеспечить полную информацию и подготовку работника к использованию СИЗ. При отсутствии мер к сотруднику нельзя применить материальную, административную или уголовную ответственность за обеспечение должного использования средств защиты. Возмещение материального вреда сотрудником осуществляется в добровольном, принудительном порядке или по решению суда.

Рубрика «Вопросы и ответы»

Вопрос №1. Производится ли обеспечение защиты лиц, проходящих обучение по профессии (студентам)?

На период обучения или проведения сезонных работ средства предоставляются на определенный срок.

Вопрос №2. Имеются ли требования по проведению инструктажа по правилам использования СИЗ?

Законодательно предусмотренных требований не имеется. Организация должна самостоятельно разработать порядок и включить его в состав вводного инструктажа по охране труда.

Вопрос №3. На основании каких документов заполняется журнал выдачи СИЗ?

Журнал позволяется систематизировать движение предметов защиты. Заполнение данных производится на основании личных карточек.

Вопрос №4. Как регламентируется порядок проведения контроля работоспособности СИЗ, выданных работникам?

Сроки проверки состояния работы СИЗ определяются на основании технической документации или инструкций по эксплуатации предметов и устанавливаются приказом.

Вопрос №5. Включаются ли в срок носки СИЗ время сезонного хранения?

В период использования СИЗ входит время организованного хранения.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 703-47-98Звонок в один кликСанкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Звонок в один клик

online-buhuchet.ru

Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7, 2018 - Бухгалтерская отчётность, бухгалтерский учёт - Образцы и бланки договоров

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7

...а nо. мб-7 утверждена постановлением госкомстата ссср от 28.12.89 nо. 241 +-+ код по окуд +-+ ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений +-+ номер месяц,код видацех, отдел, д...

Документы делопроизводства предприятия → Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7)

скачать документ "ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (типовая межотраслевая форма n мб-7)" можно по этой ссылк...

Документы делопроизводства предприятия → Образец. Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-6

...точке по форме nо. мб-6 по строке утерянного предмета в разделе "возвращено" делается запись: "акт выбытия nо. и дата". дежурная спецодежда, спецобувь и предохранительные приспособления коллективного пользования, выдаваемые рабочим и служащим только на ...

Документы делопроизводства предприятия → Образец. Журнал выдачи выписок из реестра акционеров

журнал выдачи выписок из реестра акционеров - no. дата фамилия, имя, отчествономертип выписки подписьподпись выдачи акционер...

Документы делопроизводства предприятия → Образец. Журнал выдачи сертификатов ценных бумаг

журнал выдачи сертификатов ценных бумаг - no. серия дата датафамилия, имя,номер подпись подпись и номервыдачи воз- отчество,...

Документы делопроизводства предприятия → Образец. Журнал учета выданных доверенностей. Форма № м-3

...ением госкомстата ссср от 28.12.89 nо. 241 образец обложки +-+ (предприятие, организация) код по окуд +-+ журнал учета выданных доверенностей за 20 г. по данному образцу печатать все страницы журнала. +-+ номердата срок должн...

Трудовой договор, контракт → Образец. Журнал учета заявлений работников в комиссию по трудовым спорам

журнал учета заявлений работников (наименование предприятия, подразделения) в комиссию по трудовым спорам +-+ no.дат...

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал учета конверсионных операций (инструкция ЦБ РФ от 26.07.96 № 45)

приложение к инструкции банка россии от 26 июля 1996 г. nо. 45 журнал учета конверсионных операций (наименование уполномоченного банка) "" 20 года таблица 1. заключение конверс...

Документы делопроизводства предприятия → Образец от 31 января 1996 г. Журнал учета претензий и исков, предъявленных предприятием

Ж У Р Н А Л У Ч Е Т А ПРЕТЕНЗИЙ И ИСКОВ, ПРЕДЪЯВЛЕННЫХ ПРЕДПРИЯТИЕМ +-+ No. Исходный Наименование Сумма Содержа-Дата С

Документы делопроизводства предприятия → Образец от 31 января 1996 г. Журнал учета претензий и исков, предъявленных к предприятию

Ж У Р Н А Л У Ч Е Т А ПРЕТЕНЗИЙ И ИСКОВ, ПРЕДЪЯВЛЕННЫХ К ПРЕДПРИЯТИЮ +-+ No. ппВходнойДата НаименованиеСумма Содер- Ср

Трудовой договор, контракт → Образец. Журнал учета предрейсовых осмотров водителей и предсменных осмотров рабочих. Форма № 139-у (приказ Минздрава СССР от 29.09.89 № 555 (ред. От 05.10.95))

утверждено приказом минздрава ссср от 29.09.89 nо. 555 (ред. от 05.10.95) форма nо. 139/у журнал учета предрейсовых осмотров водителей и предсменных осмотров рабочих +-+ датаnо.фамилия,табельжалобытемператураарте...

Документы делопроизводства предприятия → Журнал учета первичных средств пожаротушения

журнал учета первичных средств пожаротушения № п/п наименование первичных с...

Документы делопроизводства предприятия → Журнал учета выполненных работ (Унифицированная форма N КС-6а)

документ "журнал учета выполненных работ (унифицированная форма n кс-6а)" в формате excel вы можете получить по ссылке "скачать файл&...

Документы делопроизводства предприятия → Журнал учета поступающих грузов (Унифицированная форма N МХ-4)

документ "журнал учета поступающих грузов (унифицированная форма n мх-4)" в формате excel вы можете получить по ссылке "скачать файл&...

Документы делопроизводства предприятия → Журнал учета выполнения заказов покупателей (Унифицированная форма N ТОРГ-27)

документ "журнал учета выполнения заказов покупателей (унифицированная форма n торг-27)" в формате excel вы можете получить по ссылке &quo...

dogovor-urist.ru

Спецодежде — спецучет | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 19 апреля 2013 г.

Содержание журнала № 9 за 2013 г.В.А. Полянская, экономист

Когда возникает обязанность по выдаче работникам спецодежды и как ее учитывать

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Работник, которого не обеспечили СИЗ, вправе отказаться от выполнения своих трудовых обязанностей. Кроме того, ему нужно будет оплатить возникший по этой причине простой в размере не менее 2/3 средней заработной платыстатьи 157, 220 ТК РФ.

Работодатели, как того требует трудовое законодательство, должны выдавать своим сотрудникам специальную одежду, специальную обувь и другие средства индивидуальной защиты (далее — СИЗ или спецодежда). Правда, не всем, а только тем, кто занят на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнениемстатьи 212, 221 ТК РФ.

Как определить, есть ли у вашей организации обязанность выдавать СИЗ, как оформить и учесть передачу спецодежды работникам?

Необеспечение работников спецодеждой считается нарушением законодательства об охране труда и грозит административным штрафомст. 5.27 КоАП РФ. А если неприменение спецодежды привело к неблагоприятным последствиям (например, к несчастному случаю на производстве), это может стать причиной для привлечения должностных лиц еще и к уголовной ответственностист. 143 УК РФ.

Определяемся, кому нужна спецодежда

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работника (с классификацией их по отраслям экономики) можно найти:

раздел «Справочная информация» системы КонсультантПлюс

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работника (с классификацией их по отраслям экономики) можно найти:

раздел «Справочная информация» системы КонсультантПлюс

Специальная одежда, обувь и другие средства индивидуальной защиты выдаются по типовым нормамстатьи 212, 221 ТК РФ.

Поэтому сверяете должности своих работников, указанные в их трудовых договорах, с перечнем профессий, приведенных в типовых нормах. Эти нормы приняты отдельными документами для разных отраслей экономики. Однако ориентироваться на отраслевую принадлежность организации не нужно. Просто ищите профессии своих сотрудников в разных приказах и постановлениях, утвердивших типовые нормы, и используйте определенные для этой профессии нормы.

Профессии, не упомянутые в типовых нормах, ищем в нормах, которые применяются во всех отраслях экономики:

Имейте в виду: законодательно установлен минимум спецодежды, который вы обязаны выдавать. Вы можете устанавливать свои нормы при условии, что они улучшают по сравнению с типовыми нормами защиту работниковст. 221 ТК РФ. Можно также заменить один из видов СИЗ аналогичным, обеспечивающим равноценную защитуп. 7 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н (далее — Правила обеспечения СИЗ).

Если профессий и должностей, совпадающих с профессиями и должностями в указанных выше нормах, у вас в организации нет, то можете вздохнуть спокойно.

Если выяснилось, что вы обязаны обеспечивать своих работников спецодеждой, разбираемся, как ее выдавать и учитывать.

Приобретение и выдача спецодежды

Приобретаемая спецодежда должна быть сертифицирована или декларирована на соответствие требованиям безопасности, установленным законодательствомстатьи 212, 221 ТК РФ; пп. 5, 6, 8 Правил обеспечения СИЗ. Поэтому, покупая спецодежду, лучше взять у поставщика копию таких документов, как сертификат или декларация соответствия требованиям безопасности.

ПРЕДУПРЕЖДАЕМ РАБОТНИКА

Если работник не будет использовать выданную спецодежду, можно объявить ему замечание или выговор. А при повторном неиспользовании СИЗ его даже можно уволитьп. 5 ч. 1 ст. 81, статьи 192, 220 ТК РФ.

Спецодежду вы выдаете сотрудникам бесплатноп. 4 Правил обеспечения СИЗ. При этом она должна соответствовать полу, росту, размеру сотрудника, а также характеру и условиям выполняемой им работып. 12 Правил обеспечения СИЗ.

Выдачу и возврат спецодежды обязательно нужно фиксировать первичными документами. Вы можете самостоятельно разработать форму для этого, а можете использовать личную карточку учета выдачи СИЗ, утвержденную Минздравсоцразвитияутв. Приказом Минздравсоцразвития от 01.06.2009 № 290н. Она оформляется на каждого сотрудника.

Если вы решили выдавать спецодежду по повышенным нормам, то лучше утвердить правила и нормы выдачи СИЗ, например, в качестве приложений к коллективному договору или самостоятельного локального акта.

Обратите внимание, что вы должны не только своевременно выдавать работникам СИЗ, но и обеспечивать их хранение, стирку, сушку, ремонт и заменуп. 30 Правил обеспечения СИЗ. Часто все эти обязанности перекладываются на плечи работников. То есть они сами ухаживают за своей спецодеждой — стирают, сушат. Однако следует помнить, что работникам запрещается выносить по окончании рабочего дня СИЗ за пределы территории организации. И оставлять СИЗ у себя работники могут только в отдельных случаях, когда по условиям работы указанный порядок невозможно соблюсти (например, на лесозаготовках, на геологических работах и т. п.)п. 27 Привил обеспечения СИЗ.

Вынос некоторой одежды категорически запрещается еще и санитарными нормами и правилами.

Кроме того, если работник потеряет или испортит спецодежду, вы вряд ли сможете предъявить ему претензии и взыскать с него какую-либо компенсацию, так как следить за спецодеждой — это ваша обязанность.

Иногда работодателям не только проще, но и экономически выгоднее арендовать спецодежду по договору со специализированной организациейп. 4 Правил обеспечения СИЗ. В таком договоре, наряду с арендой, может предусматриваться еще и комплексное обслуживание спецодежды арендодателем (ремонт, стирка в прачечной, доставка и пр.).

Возврат спецодежды

Спецодежда, выданная работникам, является собственностью организации и подлежит возврату:

- при увольнении работника;

- при переводе в той же организации на другую работу, для которой СИЗ не предусмотрены нормами;

- по окончании сроков ее носки взамен получаемых новых СИЗ. Как правило, в этом случае старая спецодежда возвращается для утилизации.

Без спецодежды работник не вправе и не обязан приступать к работе

Если СИЗ, например, пропали в местах, предусмотренных для их хранения, либо пришли в негодность по независящим от работника причинам, а срок носки одежды еще не истек, вы должны выдать работнику новую спецодежду или отремонтировать старую, если она испорченап. 25 Правил обеспечения СИЗ.

Если сотрудник сам потерял спецодежду, повредил или просто не отдал ее при увольнении, вы можете взыскать с него причиненный ущерб в размере стоимости спецодежды с учетом ее износастатьи 238, 246 ТК РФ. То есть сотрудник будет нести материальную ответственность в полном объеме причиненного ущербап. 2 ч. 1 ст. 243 ТК РФ. Однако учтите, что процедура возмещения ущерба довольно муторная — нужно будет оценивать размер ущерба, получать объяснения от работника, проводить проверку, чтобы установить причины утери или порчи одеждыстатьи 246, 247 ТК РФ. И если процедура взыскания ущерба не будет полностью соблюдена, то работник может обжаловать ваши действия в судест. 248 ТК РФ. Поэтому иногда проще от взыскания ущерба отказатьсяст. 240 ТК РФ.

Налоговый учет спецодежды

Налог на прибыль

Подробнее об изменениях, внесенных в правила аттестации, написано:

2013, № 5, с. 4

Подробнее об изменениях, внесенных в правила аттестации, написано:

2013, № 5, с. 4

Налоговый учет зависит от срока использования и стоимости спецодеждыПисьмо Минфина от 16.04.2009 № 03-03-06/1/244:

- <если>срок полезного использования спецодежды превышает 12 месяцев и первоначальная стоимость больше 40 000 руб., то спецодежда включается в состав амортизируемых основных средств и ее стоимость списывается в течение нормативного срока носкип. 1 ст. 256 НК РФ;

- <если>срок полезного использования меньше 12 месяцев или стоимость не более 40 000 руб., то стоимость приобретенной спецодежды включается в материальные расходы единовременно в момент передачи работникуподп. 3 п. 1 ст. 254 НК РФ.

Расходы на спецодежду сверх норм также можно учесть при налогообложении прибылиПисьма Минфина от 16.02.2012 № 03-03-06/4/8, от 16.03.2011 № 03-03-06/1/143.

ФАС ЗСО, например, считает, что на государственном уровне установлены минимальные нормы обеспечения работников средствами индивидуальной защиты с целью защиты прав и интересов работников в сфере охраны труда. И работодатель вправе по собственной инициативе создавать работникам более выгодные условия работы и обеспечивать их средствами защиты выше установленных норм, выдавать специальную одежду работникам по специальностям, не поименованным в Типовых правилах, выбирать лучшие средства защитыПостановление ФАС ЗСО от 26.12.2012 № А45-15510/2012.

Всего в 2011 г. российские компании потратили на СИЗ более 44 млрд руб.

Расходы на содержание спецодежды (на стирку, чистку, ремонт и т. д.п. 30 Правил обеспечения СИЗ) учитываются как расходы на обеспечение нормальных условий трудаподп. 7 п. 1 ст. 264, подп. 49 п. 1 ст. 264 НК РФ; Постановление ФАС СЗО от 15.04.2008 № А56-9310/2007. Затраты на аренду спецодежды учитываются как прочие расходы, связанные с производством и реализациейподп. 10 п. 1 ст. 264 НК РФ.

Учтите также следующий момент. Минфин считает, что одним из условий обоснованности учета затрат на приобретение спецодежды в целях исчисления налога на прибыль является проведение аттестации рабочих местПисьма Минфина от 16.02.2012 № 03-03-06/4/8, от 16.03.2011 № 03-03-06/1/143. В особенности это касается ситуаций, когда спецодежда выдается по повышенным нормамПисьмо Минфина от 11.12.2012 № 03-03-06/1/645. И хотя ТК РФ не устанавливает зависимости между обеспечением работников спецодеждой и проведением аттестации рабочих мест, это требование представляется вполне логичным. Ведь спецодежда выдается сотрудникам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. А такие условия должны быть подтверждены аттестацией. К тому же Правила обеспечения СИЗ также указывают, что спецодежда выдается работникам на основании результатов аттестации рабочих мест по условиям трудап. 5 Правил обеспечения СИЗ.

НДФЛ и страховые взносы

Стоимость выдаваемой сотрудникам спецодежды не признается экономической выгодой (доходом) сотрудника и не является объектом налогообложения НДФЛ, а также не облагается страховыми взносамиПисьма Минфина от 08.08.2012 № 03-04-06/9-227, от 31.08.2009 № 03-04-06-01/226; ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; ст. 20.1 Закона от 24.07.98 № 125-ФЗ; п. 3 Письма Минздравсоцразвития от 05.08.2010 № 2519-19.

НДФЛ придется начислить, если при увольнении или переводе сотрудника на должность, не требующую обеспечения средствами защиты, он не вернет спецодежду и вы решите не взыскивать с него ее стоимость. В этом случае стоимость спецодежды признается натуральным доходом работникап. 1 ст. 210, п. 1 ст. 211 НК РФ. Если остаточная стоимость СИЗ невелика и вы хотите избежать волокиты, можно просто оформить списание такой спецодежды как изношенной.

НДС

Суммы входного НДС, предъявленного поставщиком спецодежды, вы вправе принять к вычету, если спецодежда используется в деятельности, облагаемой НДС, и есть счет-фактура поставщика.

Так как спецодежда выдается работнику только на время выполнения им служебных обязанностей и передачи права собственности не происходит, значит, нет реализации спецодежды и нет объекта обложения НДСподп. 1 п. 1 ст. 146 НК РФ.

Если сотрудник не вернул спецодежду, выданную ему ранее, и стоимость одежды с учетом НДС была удержана из его заработной платы, объекта НДС также не возникает. В данном случае такое удержание не оплата СИЗ, а возмещение работником ущербаст. 232 ТК РФ; Постановление 7 ААС от 18.06.2010 № 07АП-4338/10. Восстанавливать НДС со стоимости невозвращенной спецодежды не нужноПостановление 18 ААС от 23.04.2009 № А76-24350/2008.

Бухгалтерский учет спецодежды

Спецодежду, стоимость которой превышает 40 000 руб., а срок использования свыше 12 месяцев, нужно учесть в составе основных средствпп. 4, 5 ПБУ 6/01.

А спецодежду стоимостью менее 40 000 руб. можно учитывать в составе МПЗ вне зависимости от срока ее использованияп. 5 ПБУ 6/01. При этом списывать ее стоимость в расходы можно:

- <или>единовременно в моменты выдачи сотруднику;

- <или>равномерно в течение срока полезного использования.

Тогда движение спецодежды оформляется следующими проводками.

| Содержание операции | Дт | Кт |

| На дату приобретения спецодежды | ||

| Спецодежда принята к учету | 10-10 «Спецодежда на складе» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен входной НДС | 19-3 «НДС по приобретенным МПЗ» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19-3 «НДС по приобретенным МПЗ» |

| На дату выдачи спецодежды | ||

| Спецодежда выдана сотрудникам | 10-11 «Спецодежда в эксплуатации» | 10-10 «Спецодежда на складе» |

| При единовременном списании — на дату выдачи спецодежды | ||

| Стоимость спецодежды списана на расходы | 20 «Основное производство» (23 «Вспомогательное производство», 25 «Общепроизводственные расходы») | 10-11 «Спецодежда в эксплуатации» |

| При равномерном списании в течение срока полезного использования — ежемесячно в течение срока полезного использования спецодежды | ||

| Погашена часть стоимости спецодежды | 20 «Основное производство» (23 «Вспомогательное производство», 25 «Общепроизводственные расходы») | 10-11 «Спецодежда в эксплуатации» |

| На дату выбытия спецодежды раньше срока полезного использования | ||

| Списана остаточная стоимость спецодежды при досрочном выбытии (например, при порче одежды) | 91 «Прочие доходы и расходы» | 10-11 «Спецодежда в эксплуатации» |

| Если спецодежда просто возвращается на склад раньше срока (например, при увольнении сотрудник вернул спецодежду), то на счете 10 остается часть ее неучтенной стоимости. Остаточная стоимость с субсчета «Спецодежда в эксплуатации» переводится на субсчет «Спецодежда на складе». И списание остатка ее стоимости приостанавливается | ||

***

Помимо специальной одежды, работникам может выдаваться еще и форменная одежда. Важно не путать эти понятия, так как предназначение у такой одежды разное. О том, как учитывать и выдавать форменную одежду, мы расскажем в одном из следующих номеров.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Расходы»:

2018 г.

- Учет расходов на пожарную безопасность, № 11

- Учет спецодежды: налоговый и бухгалтерский, № 3

2017 г.

- Включать ли экосбор в расходы?, № 13

- Проверь себя: летняя веранда от создания до демонтажа, № 10

- Бухучет и прибыль: учитываем разные расходы, № 7

2016 г.

- Консервация фирмы, № 22

- По суду за долги отдаем недвижимость: учет и налоги у должника, № 16

- Зеленоглазое такси: как учесть расходы на поездки работников, № 15

- Налоговый учет испорченных товаров, отходов и других потерь, № 14

- Покупаем программу для смартфона: как подтвердить расход, № 6

- Налоговая памятка для благотворителей, № 4

- Макулатура в свете налогового и бухгалтерского учета, № 3

2015 г.

- Сдаем неликвидные товары в металлолом, № 9

- Подписка на периодику — расходы, разрешенные не всем, № 6

- Вода — это жизнь... А покупка кулера — это расходы!, № 6

- Что такое и с чем едят международный патент в российском учете, № 6

2014 г.

- Фитнес для работников с налоговой выгодой: это возможно?, № 19

- Интернет-сайт: бухгалтерские и налоговые вопросы, № 17

- Товарный знак — лицо организации, № 16

- «Расплата» за коммуналку: непростые ситуации, № 16

- «Благоустраиваем» налоги после благоустройства территории, № 15

- Убыли, отходы производства и другие потери, № 15

- Налоговый учет судебных расходов и их возмещения, № 13

- Представительские расходы: гуляем для дела, № 11

- Сертификаты соответствия: разные ситуации — разные решения, № 10

- Страховка от ущерба из-за ошибок руководства: считаем налоги, № 10

- Фирма использует имущество, приобретенное до ее «рождения»: как учесть, № 9

- Расходы: признать нельзя исключить?, № 2

- 8 шагов назад... от проблемного банка, № 1

2013 г.

- «Корпоративнокарточные» нюансы, № 22

- 7 правил для корпоративной карты, № 19

- Охота за удачей, № 19

- Взыскание убытков с директора-вредителя: ВАС вам в помощь, № 18

- У клиента пропала одежда, оставленная в гардеробе: выплачиваем компенсацию, № 18

- Оспариваем судебные расходы на представителя, № 18

- Как бюджетникам, оказывающим платные услуги, учитывать общие расходы, № 17

- От сервера до МФУ: как учесть необычную офисную технику, № 16

- Добровольное личное страхование: если работник уволился, № 14

- Отказали в выдаче алкогольной лицензии: вернут ли госпошлину?, № 14

- Приглашаем контрагентов на переговоры и оплачиваем их расходы: что с налогами, № 13

- Добровольное страхование работников: проблемы налогового учета, № 12

- Лицензионные программы: проблемы учета, № 11

- Вопросы учета благотворительности, № 11

- Гарантийный ремонт: учет и налогообложение у продавца или производителя, № 11

- Как учитывать выдачу форменной одежды сотрудникам, № 10

- Платим гражданам за нарушение их потребительских прав, № 10

- НДС с неподтвержденного экспорта в «прибыльные» расходы не спишешь, № 10

- Спецодежде — спецучет, № 9

- Учет расходов на рекламу: освежите свои знания, № 9

- Пожарная инспекция выдала «ремонтное» предписание: как учесть расходы на выполненные работы?, № 8

- Длящиеся услуги: когда исполнителю признать доход, а заказчику — расход, № 7

- Сложности бонусного ремонта проданного оборудования, № 7

- Как учитывать передачу подарочного сертификата работнику, № 7

- Налоги шведского стола, № 6

- Как учесть вознаграждение, выплаченное «чужим» работникам, № 5

- После «взлома» системы «Клиент-Банк», № 5

2012 г.

- Нужно ли распределять расходы на приобретение и адаптацию лицензионного ПО, № 22

- Налоговые прямые расходы: менять или не менять?, № 22

- Расходы на Интернет: спорам и проблемам — нет, № 18

- Проездной билет для сотрудника: как оформить и учесть, № 18

- Представительские расходы: проверь себя, № 17

- Выплаты совету директоров: чем облагаются и как учитываются, № 17

- Заказчик наказал подрядчика за пьяных рабочих: можно ли учесть штраф в расходах?, № 15

- Как участнику размещения госзаказа учесть расходы на участие в торгах, № 14

- Плата «за грязь» — неплательщиков будут искать, № 13

- Доставка сотрудников до работы и обратно: учет без страха и упрека, № 13

- Учет убытков обслуживающих подразделений, № 10

- НИОКР: решаем сложные задачи, № 6

- Расходы на нотариуса: про учет и не только, № 6

- «Поздравительный» учет, № 5

- Расходы на НИОКР: не только «бонус», но и «аванс», № 4

2011 г.

- Все о резервах, налоговых и бухгалтерских, № 23

- Как отразить банковские расходы в бухгалтерском учете, № 17

- Торги: как учесть расходы на проведение или на участие, № 16

- Убыль и потери, с нормами и без, № 15

- Одноразовая упаковка: бухгалтерский и налоговый учет, № 14

- Налоговые проблемы ТСЖ, № 14

- Покупаем кондиционеры к лету, № 10

- Как учитывать расходы и входной НДС, если нет доходов, № 10

- Создаем резерв на ремонт ОС, № 9

- Поможем чем можем, № 9

- Создаем резерв на оплату отпусков, № 8

- Лимитированная сотовая связь для работников, № 5

- Как учесть купленные книги, подписку на газеты, журналы, № 4

- Можно ли исполнительский сбор списать на налоговые расходы, № 4

glavkniga.ru