Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Журнал ВАК :: УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ. Журнал теневая экономика

О новом журнале «Теневая экономика»

Уважаемые коллеги!

От имени редакционной коллегии приветствую вас на страницах нового научно-практического журнала "Теневая экономика", выпуск которого начался в 2017 году как результат сотрудничества НОЦ "Высшая школа экономики, управления и предпринимательства Забайкальского государственного университета и Издательства "Креативная экономика".

Прежде чем предоставить читателям возможность ознакомиться с содержанием первого номера журнала, позволим себе сформулировать несколько предварительных принципиальных положений, имеющих, на наш взгляд, существенное значение для понимания, определяющего замысла, и, если угодно, концепции нового издания.

Во-первых, почему мы назвали журнал «Теневая экономика»? Замысел состоит в том, что мы будем освещать в журнале, как правило, феномен теневой экономики, а не криминальной. Основанием для этого является тот определяющий для социума факт, что теневая экономика имеет как позитивные, так и негативные последствия, а криминальная экономика является деструктивным явлением, переходящим часто в соответствующие виды уголовных преступлений.

Позитивный характер теневой экономики – это сглаживание негативных условий жизнедеятельности бизнеса и человека, а негативный – антисоциальное перераспределение доходов бизнеса и общества в свою пользу, уменьшение благосостояния социума, снижение эффективности системы управления экономикой и государством.

Создавая журнал, мы стараемся избежать узкой специализации, так как его цель – формирование научной информационной среды, распространение новых знаний о научных исследованиях и практической деятельности, проводимых специалистами различных отраслей науки в России и за рубежом, консолидация междисциплинарных усилий специалистов и, как результат, формирование международной школы по тематике теневой экономики.

На наш взгляд, современную Россию невозможно понять без тщательного изучения теневой экономики, что предопределяет глубокие исследования причин ее возникновения и развития. Здесь проявились и глубокие исторические корни – теневая экономическая деятельность сопровождает человечество на протяжении практически всей истории его существования, и современные социально-экономические проблемы, проявляющиеся в низком жизненном уровне основного населения, безработице, неэффективной рыночной реформе. Многочисленный анализ подтверждает, что практически любой экономической системе свойственна теневая экономика, деятельность в которой противоречит правовым нормам, а теневая экономическая деятельность является неотъемлемой практикой жизни населения любой страны современного мира.

Одной из главных причин этого является непродуманная политика государства в области реформирования экономических отношений, либерализация хозяйственной жизни и управления, что способствует развитию в обществе теневых экономических процессов. За годы рыночных преобразований сформировались уникальные механизмы теневой экономической деятельности, перерастающие в криминальную экономику, создающей особые угрозы национальной безопасности России. Аналогичная картина наблюдается и за рубежом, что характеризует устойчивость тенденции роста масштабов теневых экономических отношений.

История изучения теневой экономики как научной категории непродолжительна. Серьезные исследования начались лишь во второй половине прошлого столетия (Г. Бейкер, П. Гутман, Э. Сатерленд, Э. де. Сото, Э. Файг, К. Харт и др.) Вместе с тем, анализ работ, в том числе и новейших, свидетельствует о том, что многие ключевые аспекты данной проблемы остаются слабо разработанными и дискуссионными, что также обосновывает необходимость издания специального журнала по проблемам теневой экономики.

В отечественной научной литературе долгое время игнорировались проблемы теневой экономики, что в первую очередь было связано, идеологизацией в СССР данного вопроса – теневая деятельность не может существовать в стране, строящей коммунизм. Объектом активного внимания советского обществоведения теневая экономика стала только в конце 1980-х гг., когда возникли предпосылки несбалансированности потребительского рынка и неэффективности официального сектора экономики, связанные с застойными процессами, тормозящими развитие страны (Т.И. Корягина, С.Д. Головнин, О.В. Осипенко, А.П. Бунич, М.И. Николаева, А.Ю. Шевяков, С.П. Глинкина и др.)

Однако в большинстве случаев ученые акцентировали внимание лишь на криминальном аспекте, избегая проблем многофакторности происхождения и функционирования теневой экономики. Теоретические наработки, как правило, недостаточно весомо подкреплялись соответствующими эмпирическими данными, потому не давали объективной картины динамики теневой экономики в СССР.

В странах социалистического лагеря изучение теневых экономических отношений стало бурно развиваться с 1980-х гг. только после выхода работ Г. Гроссмана и А. Каценелинбойгена. Качественная трансформация подходов к изучению теневой экономики была связана с переходом от советской к постсоветской хозяйственной системе. Произошло серьезное изменение в определении границ теневого и официального сегментов экономики. В этот период главным недостатком исследований явилось отсутствие комплексного подхода к изучению данного феномена экономики, выявлению причин возникновения, определения последствий воздействия на общество. Также недостаточно уделялось внимание вопросам разработки методологии статистических исследований и количественной оценки теневой деятельности.

Анализ показывает, что, до сих пор нет устоявшегося определения данного явления, ведется полемика о том, что следует понимать под «теневой экономикой», нет общепринятой структуры ее исследования, слабо разработана теоретико-методологическая база изучения явления, нет единой методики оценки теневой экономической активности, не определены критерии эффективности принимаемых мер воздействия на нее и т.п. Актуальность вопроса подчеркивается недостаточной проработкой методологических основ исследования особенностей теневой экономической деятельности субъектов малого предпринимательства и влияния теневой экономики на национальную и экономическую безопасность страны. Отметим, что более подробно эти проблемы будут проанализированы в авторской статье «Теоретические основы исследования теневой экономики: ретроспективный анализ», публикуемой в первом номере нашего журнала, которая надеемся будет интересна для коллег и полезна специалистам.

Основная идея журнала состоит в тематическом объединении на его страницах взглядов профессионалов, представляющих различные отрасли науки, на проблемы исследования теневой экономики российской и зарубежной науки и практики.

Коллектив журнала претендует на организацию системного и комплексного рассмотрения весьма и весьма широкого круга вопросов теоретического и практического порядка, относящихся к такому популярному, но при этом малоисследованном явлению как теневая экономика. Очевидно, что реализация подобной амбициозной исследовательской задачи, неизбежно предполагает участие в работе издания не только наших коллег-экономистов, но и юристов, философов, историков, политологов, социологов, культурологов, словом, представителей всех отраслей обществоведения.

Мы рассматриваем настоящее издание в качестве открытой дискуссионной площадки на которой можно демонстрировать самые передовые, подлинно новаторские идеи, предлагать смелые, отличные от общепризнанных трактовки давно устоявшихся и прочно утвердившихся в отечественной и зарубежной экономической науке понятий, давать оригинальные толкования происходящих в современном государстве и праве явлений и процессов, по-новому осмысливать давно существующие, хорошо известные факты, равно как и анализировать и объяснять лишь недавно возникшие феномены теневого политико-правового бытия. Мы с нетерпением ждем от авторов не только глубоких теоретических исследований отдельных сторон и проявлений существующей государственно-правовой и экономической теневой действительности, но и выверенных, научно обоснованных и значимых предложений об их должной эволюции.

Редакционная политика журнала ориентирована на отражение в статьях основных факторов и тем научных исследований, ведущихся в задуманном нами направлении. Наряду с общетеоретическими разделами, посвященными методологическим аспектам исследования теневой экономики, значительное место будет отводиться следующим проблемам:

· экономической политики и экономическому образованию в области теневой экономики;

· математическому и статистическому инструментарию, применяемому при исследовании данного явления и определении масштабов теневой экономики;

· уклонению от уплаты налогов как форме проявления теневой экономической деятельности;

· государственному противодействию теневой экономической деятельности;

· специфики явления теневой экономики в секторе малого предпринимательства;

· неформальным отношениям на рынке труда;

· особенности формирования теневой экономики в цифровом обществе в целом и в цифровой экономике в частности;

· влиянию теневой экономики на национальную и экономическую безопасность и др.

Редакционный Совет журнала ставит перед собой амбициозную задачу – сделать журнал узнаваемым среди солидных научных изданий, известным и желанным российскому и мировому сообществу, отражающим новейшие достижения экономической науки в данной области. Поэтому, если на первом этапе будет выпускаться русскоязычная версия журнала, то на втором этапе развития журнала он должен стать двуязычным. С этой целью мы будем привлекать в качестве авторов зарубежных ученых всех стран мира. Для поддержания высокого качества будет проводиться экспертиза и рецензирование материалов, представленных к публикации в редакционный совет. К сотрудничеству журнала будут привлечены ученые с мировым именем, что также будет обеспечивать высокий авторитет журнала.

Мы убеждены в том, что выдвинуть и обосновать наиболее яркие и значимые идеи, сформулировать теоретически выверенные концепции, предложить интересные, заслуживающие пристального внимания, осмысления и обсуждения гипотезы в сфере исследования теневой экономики удается прежде всего и главным образом тем, кто работает на стыке всех гуманитарных наук.

Мы призываем наших авторов сосредоточить усилия на изучении самого широкого круга проблем, относящихся к теневой экономике. Во-первых, это те из них, которые являются наиболее важными, актуальными, существенными и злободневными для современного общества как в нашей стране, так и за рубежом. Во-вторых, это те проблемы, относительно которых при изучении теневой экономики долгие годы (порою десятилетия и даже столетия) ведутся жаркие дискуссии, не утихающие споры, и учёные, как отечественные, так и зарубежные, ещё очень далеки от достижения по ним согласия.

В заключение позвольте выразить искреннюю и глубокую благодарность всем членам редакционной коллегии и совета за отзывчивость и согласие принять участие в деятельности журнала. Коллегия и совет являются опорой, если можно так выразиться, «становым хребтом» журнала. В этой связи призываем всех к диалогу, выдвижению и обсуждению самых разных инициатив, к ответственному творческому процессу, который мы могли бы реализовать на страницах журнала. Уверяем Вас, что каждому предложению будет уделено должное внимание.

Хотелось бы также сказать слова особой благодарности в адрес издательства «Креативная экономика» и её руководства, без информационной и научно- консультативной поддержки которых рождение данного издания так и осталось бы не более чем благим намерением.

Главный редактор –

доктор экономических наук доцент

Виталий Юрьевич Буров

creativeconomy.ru

Теневая экономика | Статья в журнале «Молодой ученый»

В статье проведена классификация теневых финансовых потоков в соответствии с направлениями их распространения (криминальные, скрытые и неналоговые). Выявлены особенности теневых финансовых потоков, формируемых по каждому из указанных направлений, оценены причины и экономические последствия их возникновения и распространения. Показаны каналы взаимосвязей финансовых потоков, циркулирующих в трех сферах теневой экономики, с легальной частью экономической системы. Представлена оригинальная схема финансовых потоков между легальной и различными сферами теневой экономики. Сформулированы рекомендации по минимизации теневых финансовых потоков в современных национальных хозяйственных системах.

Ключевые слова: теневые финансовые потоки, финансовый мониторинг, криминальная экономика, скрытая экономика, неналоговая экономика

Идентификация источников теневых финансовых потоков, их ранжирование по степени негативных последствий для экономики и социальной системы являются важнейшими предпосылками эффективного противодействия противозаконным действиям. Проанализируем источники теневых финансовых потоков в криминальной, скрытой, неналоговой сферах теневой экономики.

В криминальной сфере источниками финансовых потоков являются:

– денежные средства, добываемые разбоем, грабежами, вымогательством, торговлей людьми;

– средства, получаемые при торговле оружием от незаконных вооруженных формирований, в том числе повстанческих движений, а также террористических групп, бандитских группировок, лиц, стремящихся иметь незарегистрированное оружие;

– средства, полученные в результате обмена фальшивых денег на настоящие;

– безналичные деньги, украденные с платежных карт;

– средства государственных и муниципальных бюджетов, незаконно присвоенные и переведенные на счета коммерческих структур и специально созданных фирм-однодневок.

Важно отметить, что значительный поток финансовых ресурсов циркулирует непосредственно в криминальной экономике. Этот поток обеспечивает перераспределение ресурсов внутри преступного сообщества. Движение этих ресурсов связано с накоплением специальных фондов для поддержки членов преступного сообщества после освобождения из мест заключения, богатства главарей, выплат рядовым членам сообщества, подкупа должностных лиц.

Увеличение этого финансового потока происходит в результате расширения преступной деятельности. Его источником также являются ресурсы, незаконно поступающие в криминальную сферу от подконтрольных криминалитету банков и компаний.

Минимизация этого потока означает уменьшение финансовой базы преступной деятельности. Эта задача должна решаться путем повышения государственного контроля за налично-денежным оборотом и операциями с ценными бумагами, выявления бизнес-структур, связанных с преступными группировками, широкого международного обмена информацией о деятельности преступных сообществ [2].

В сфере криминальной экономики финансовые потоки осуществляются как в наличной, так и в безналичной формах. При этом современной тенденцией является увеличение безналичной части этого оборота. Данная тенденция предопределяется расширяющейся практикой установления криминальными группировками контроля над банками и компаниями, а также учреждением ими собственных бизнес-структур, финансирующих преступную деятельность [9].

В условиях открытой, глобальной экономики деятельность финансовых учреждений, подконтрольных национальным и международным преступным группировкам, является основой транснационализации криминальной экономики. Ее важнейшим элементом становится криминальная финансовая система, обеспечивающая трансграничные финансовые потоки. В такую систему входят международные банки, инвестиционные фонды, брокерские конторы, страховые компании.

Большую угрозу для международного сообщества представляет возможность использования в рамках криминальной финансовой системы частных платежных систем. Их применение резко снижает эффективность государственного контроля за теневыми финансовыми потоками.

В этой связи особую актуальность приобретает совершенствование международных стандартов функционирования платежных систем, позволяющих отслеживать подозрительные платежи, противодействовать использованию платежных систем как элемента международной криминальной финансовой системы.

Таким образом, формирующиеся в криминальной финансовой системе финансовые потоки составляют:

1) денежные средства, добываемые преступными сообществами;

2) средства от подконтрольных преступным сообществам бизнес-структур;

3) средства от бизнес-структур, непосредственно учрежденных преступными сообществами.

Наиболее эффективный метод определения финансовых потоков, входящих в криминальную финансовую систему, — выявление среди сотрудников финансовых учреждений лиц, связанных с криминальными сообществами, а также попыток членов этих сообществ установить контакты с сотрудниками финансовых учреждений [5]. Еще одним методом определения криминального характера перевода денег и идентификации теневого финансового потока является анализ экономической обоснованности сделки, соответствия перевода денег передаче определенных прав, в том числе прав собственности на объект сделки.

К финансовым потокам, исходящим из сферы криминальной экономики, относятся перечисления средств в легальные, не связанные с преступными группировками финансовые учреждения с целью отмывания доходов, полученных незаконными способами.

Идентификация этих потоков существенно усложняется наличием международной криминальной финансовой системы, ее способностью использовать частные платежные системы [6]. Тем не менее установление действенного контроля за такими системами, тщательное отслеживание подозрительных сделок, контроль за оборотом денежной наличности позволяют обеспечивать противодействие финансовым потокам из криминальной сферы теневой экономики в легальную финансовую систему.

Специфическим элементом криминальной сферы теневой экономики являются хищения средств государственного и муниципальных бюджетов, а также фондов государственного социального страхования. Кража бюджетных ресурсов чаще всего осуществляется путем их перечисления на счета компаний, обязанных по договорам с государственными структурами провести соответствующие работы или оказать услуги. Но в действительности такие работы не проводятся, а услуги не оказываются. Выделенные на их оплату ресурсы чаще всего переводятся на счета фирм- однодневок. Осуществляется их обналичивание под фиктивные договоры об оказании консультационных, информационных, маркетинговых услуг.

Еще одним незаконным способом получения дохода от использования бюджетных ресурсов является размещение их на банковских депозитах. В этом случае организаторы незаконных сделок получают процент по депозитам. Они также могут договариваться с сотрудниками банка о перечислении процентного дохода на счета фирм-однодневок.

На практике отмечались случаи хищений средств фондов обязательного социального страхования, в том числе медицинского и пенсионного, путем перечисления их в мелкие банки, находящиеся в предбанкротном состоянии [1]. Далее перечисленные средства переводились на счета фирм-однодневок, а банки заявляли о банкротстве.

Основными предпосылками хищения средств из бюджетной системы являются отсутствие эффективной системы государственного и муниципального контроля, а также коррупция. Действенная система контроля за расходованием бюджетных ресурсов предполагает проведение текущего контроля за совершаемыми платежами, проверку их обоснованности, мониторинг финансового состояния бизнес-структур, получающих средства из бюджетной системы за проводимые работы и оказываемые услуги.

Повышение качества финансового контроля за расходованием бюджетных средств может быть обеспечено расширением полномочий ревизионных органов. Возможно введение двойного подчинения руководителей ревизионных органов распорядителям бюджетных ресурсов и Счетной палате.

Скрытая сфера теневой экономики включает производство и реализацию товаров, оказание услуг, не включаемых в бухгалтерскую отчетность. Соответственно, получаемый в данной сфере доход полностью присваивается организаторами и участниками такой деятельности.

Непосредственно в этой сфере циркулируют теневые финансовые потоки, связанные с приобретением сырья и материалов для обеспечения такой деятельности. Причем такие финансовые потоки обслуживают функционирование как основного, так и оборотного капитала. Это связано с тем, что в анализируемой деятельности используются станки и оборудование, формируются производственные запасы, а также запасы готовой продукции. Для расширения деятельности в скрытой сфере теневой экономики может использоваться не только собственный капитал ее непосредственных организаторов, но и заемный капитал, в том числе привлекаемый в криминальной экономике [10]. Последнее означает, что скрытая сфера теневой экономики может расширяться в процессе криминализации экономической системы и тесно с ней взаимодействует.

Субъекты скрытой сферы теневой экономики ограничены в возможностях приобретения машин, оборудования, сырья, материалов в сфере легальной экономики. Поэтому их деятельность связана с покупкой продукции, созданной в рамках аналогичной деятельности других бизнес-структур или похищенной в легальной экономике. Следовательно, деятельность субъектов скрытой экономики поощряет кражи и производство неучтенной продукции, инициирует активность криминальных структур.

В рамках скрытой сферы теневой экономики финансовые потоки формируются в наличной форме. Исходящий финансовый поток из этой сферы в легальную экономику также образуется в наличной форме. Он используется для приобретения сырья и материалов, оборудования на мелкооптовых складах, реализующих свои товары за наличные. Поэтому расширение безналичного денежного оборота способно создать трудности для деятельности в скрытой сфере теневой экономики и способствовать снижению ее масштаба [8].

Реализация товаров и оказание услуг субъектов скрытой сферы теневой экономики в легальной экономике предопределяют формирование финансового потока. Следовательно, денежные ресурсы из легальной сферы перемещаются в нелегальную.

Вышеизложенное позволяет сделать вывод, что существуют финансовые потоки, направленные из скрытой в криминальную сферу теневой экономики, а также финансовые потоки, направленные из криминальной сферы в скрытую. Основной финансовый поток, обеспечивающий деятельность в скрытой сфере, направлен в нее из легальной экономики. Поэтому ведущими направлениями противодействия финансовым потокам в скрытой сфере теневой экономики являются обеспечение полного учета продукции на легальных торговых предприятиях, использование кассовых аппаратов на неорганизованных рынках потребительских товаров, расширение сферы безналичных расчетов.

Теневые финансовые потоки, формирующиеся в неналоговой сфере нелегальной экономики, имеют существенную специфику по сравнению с финансовыми потоками в других сферах такой экономики. Их источником являются денежные ресурсы легальной экономической деятельности, поступающие в теневую экономику и подвергаемые впоследствии процедуре отмывания. В неналоговой сфере фактически происходит хищение средств, предназначенных для функционирования бюджетной сферы, в частности инфраструктуры. Такие хищения принимают форму уклонения от налогов и сборов и осуществляются путем заключения фиктивных договоров. В данном случае притворные сделки позволяют увеличить затраты компаний и сократить налогооблагаемую прибыль. В этих целях наиболее часто используются договоры на оказание информационных и консультационных услуг [4]. Их притворное исполнение не связано с составлением соответствующей отчетной документации.

Одновременно с заключением фиктивного договора на оказание таких услуг и подписанием актов сдачи-приемки фирмы-однодневки выдают противоположной стороне фиктивные счета-фактуры по НДС. Их наличие позволяет компаниям, заключающим фиктивные договоры, зачитывать НДС в установленном порядке. Поэтому результатом обналички через фирмы-однодневки является рост задолженности бюджета по переданному (выплаченному) при получении услуг (в данном случае фиктивных) налогу на добавленную стоимость. Но при обналичивании через фирмы-однодневки компания-заказчик по негласной договоренности получает в обмен на перечисления безналичных средств наличные деньги за минусом комиссии в 3,5–5,0 %.

Следовательно, при притворной сделке по обналичиванию компания-заказчик:

1) увеличивает затраты, снижая налогооблагаемую прибыль;

2) получает в наличных деньгах сумму, равную этим затратам;

3) получает сумму, равную НДС;

4) имеет возможность зачесть НДС в установленном порядке как переданный при оплате услуг.

Соответственно, потери государства в результате заключения притворных договоров включают суммы налога на прибыль и НДС.

Очевидно, что такие сделки становятся возможными вследствие допуска фирм- однодневок к наличным деньгам в банковской системе. Наличие такого доступа — проявление коррупции в банковских учреждениях. Ее предпосылка — широкий доступ банковских структур к денежной наличности, бесконтрольность ее выдачи при поступлениях на счета фирм-однодневок безналичных ресурсов без проверок экономического содержания оплачиваемых услуг и обоснованности совершаемых платежей.

Поступление денежных ресурсов в безналоговую сферу теневой экономики предполагает их последующее отмывание и возвращение в легальную экономику. Но существенный объем ресурсов остается в нелегальной экономике. Это прежде всего касается доходов учредителей фирм-однодневок и коррупционеров в банковском секторе. Существенный объем таких средств конвертируется в иностранную валюту и переводится за границу, составляя значительную часть общего оттока капитала из России [3].

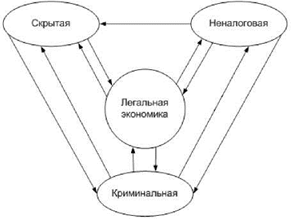

Проведенный анализ позволяет сделать вывод о взаимосвязях финансовых потоков, циркулирующих в трех сферах теневой экономики.

Схема финансовых потоков между легальной экономикой и тремя сферами теневой экономики, а также между этими сферами представлена на рисунке 1.

Рис. 1. Схема финансовых потоков между легальной экономикой и тремя сферами теневой экономики, а также между этими сферами

Криминальная сфера теневой экономики присваивает ресурсы легальной экономики. Следовательно, финансовый поток направлен из легальной экономики в криминальную. При отмывании денег, полученных преступным путем, формируется финансовый поток из криминальной сферы теневой экономики в легальную экономику.

В криминальную сферу поступает финансовый поток из скрытой сферы теневой экономики. Его источники — доходы компаний, контролируемых преступными группировками, а также плата за «крышевание» — защита нелегальных бизнес-структур от прочих преступных группировок [7]. Определенный поток финансовых ресурсов поступает из криминальной сферы в скрытую в виде вложений в развитие производства. Такие вложения могут иметь форму займов. Из неналоговой сферы в криминальную направлен финансовый поток, формирующийся из доходов от незаконного обналичивания. Из криминальной сферы в неналоговую поступает наличность, обмененная на безналичные средства в банковских учреждениях, подконтрольных преступным группировкам.

Вывод

Неналоговая сфера получает ресурсы из легальной экономики. Происходит формирование соответствующего денежного потока. Но обналиченные, т. е. выведенные из легального оборота, средства тратятся их держателями в легальной экономике. Следовательно, финансовый поток направлен из неналоговой сферы в легальную экономику.

Аналогичные взаимосвязи складываются между скрытой сферой теневой экономики и легальной хозяйственной системой. Скрытая экономика оплачивает ресурсы, поступающие из легальной экономики, и реализует ее участникам производимые товары, а также оказывает им услуги. Как отмечалось, скрытая сфера обменивается финансовыми потоками с криминальной сферой.

Финансовый поток из неналоговой сферы в скрытую образуется за счет ресурсов, полученных в первой из этих сфер при обналичивании и направляемых для расширения незаконной деятельности во второй сфере. Но отсутствует финансовый поток из скрытой сферы в неналоговую вследствие специфики этих сфер теневой экономики.

Обнаруженные взаимосвязи между финансовыми потоками легальной экономики, а также криминальной, скрытой и неналоговой сфер теневой экономики способны сыграть важную роль в ходе разработки эффективного механизма противодействия теневым финансовым потокам в современной экономической системе.

Литература:- Басс А. Б., Каратаев М. В. Основы управления риском вовлечения банка в процессы легализации преступных доходов // Финансы и кредит. — 2010. — № 26 (410). — С. 29–38.

- Волков И. И., Скареднов Е. В., Шкарбаненко К. В. Макроэкономическое регулирование и финансовые потоки корпораций. — М.: Ваш полиграфический партнер, 2014.

- Дадалко В. А. К вопросу противодействия теневой экономике в системе обеспечения экономической безопасности России / / Вестник Академии экономической безопасности МВД России. — 2010. — № 6. — С. 145–155.

- Дэвис С., Хенрексон М. Налоговые эффекты для деловой активности, взаимосвязей промышленных секторов и объема теневой экономики: опыт развитых стран // Рабочая бумага Национального бюро экономических исследований (NBER). — 2004. — № 10509.

- Киселев И. А. Борьба с отмыванием преступных доходов: практическое пособие для сотрудников правоохранительных органов. — М.: ИД «Юриспруденция», 2010.

- Морозов А. В. Использование финансового анализа для целей противодействия отмыванию доходов и финансирования терроризма // Финансы и кредит. — 2008. — № 34 (322). — С. 60–64.

- Репецкая А. Л. Организованная преступность. Теневая экономика. Криминальный рынок России: монография. — М.: Юрлитинформ, 2010.

- Селезнев А. З. Стратегический инвестиционный контроль // Экономист. — 2007. — № 12. — С. 3–13.

- Слепов В. А., Чекмарев В. Е. Сущность теневых финансовых потоков и факторы их формирования в современной экономике / / Деньги и кредит. — 2016. — № 2. — С. 50–53.

- Шнайдер Ф. Теневая экономика и коррупция в мире: что мы действительно знаем об этом? / / Рабочая бумага боннского Института труда (IZA). — 2006. — № 2315.

Основные термины (генерируются автоматически): теневой экономики, сферы теневой экономики, финансовых потоков, легальной экономики, финансовые потоки, криминальной сферы, скрытой сферы теневой, криминальной сферы теневой, теневых финансовых потоков, сферах теневой экономики, сферами теневой экономики, сфере теневой экономики, сфера теневой экономики, финансовый поток, криминальной экономики, скрытой сфере теневой, сферу теневой экономики, сфер теневой экономики, криминальной финансовой, криминальной финансовой системы.

moluch.ru

теневая экономика — публикации с ключевым словом — Издательство «Креативная экономика»

1. Савин В.Е., Гапурбаева Ш.Р. Масштабы теневой экономики и определение размеров теневой занятости населения в Кыргызской Республике // Российское предпринимательство. (№ 24 / 2017). В данной статье рассматривается сущность, функции и место теневой экономики и теневой занятости в социально-экономической системе страны, вскрываются причины, условия и масштабы развития этих процессов в обществе, а также предлагается комплекс мер по совершенствованию их учета и сокращению объемов развития теневых отношений в экономике Кыргызстана.

Савин В.Е., Гапурбаева Ш.Р. Масштабы теневой экономики и определение размеров теневой занятости населения в Кыргызской Республике // Российское предпринимательство. – 2017. – Том 18. – № 24. – doi: 10.18334/rp.18.24.38623.

2. Уханов В.В. Подходы к определению понятия и сущности теневой экономики и анализу ее масштабов // Российское предпринимательство. (№ 22 / 2017). В статье систематизируются существующие теоретико-методологические подходы к понятию «теневая экономика». На основе официальной статистической информации, предоставленной органами государственной статистики, проведена динамическая оценка (с 2002 по 2015 гг.) масштабов теневой экономики в Российской Федерации, в том числе по отдельным видам экономической деятельности, и осуществлены межстрановые сравнения. Автором сформулированы выводы об отрицательном и положительном влиянии теневой экономической деятельности на социально-экономическое развитие страны и регионов.Уханов В.В. Подходы к определению понятия и сущности теневой экономики и анализу ее масштабов // Российское предпринимательство. – 2017. – Том 18. – № 22. – с. 3405-3418. – doi: 10.18334/rp.18.22.38452.

3. Буров В.Ю. Теоретические основы исследования теневой экономики: ретроспективный анализ // Теневая экономика. (№ 2 / 2017). В статье рассмотрена история и теоретические подходы изучения явления «теневая экономика». Показаны существующие проблемы исследования этого явления. Обоснована необходимость отделения теневой экономики от криминальной, на основании того, что в современных условиях развития теневая экономическая деятельность имеет позитивную функцию — помогает сглаживать неадекватные экономические условия. Отмечен широкий спектр различных моделей взаимоотношений государств с теневым сектором экономики. Выявлено, что практически любой экономической системе присуще существование сектора теневой экономики.Буров В.Ю. Теоретические основы исследования теневой экономики: ретроспективный анализ // Теневая экономика. – 2017. – Том 1. – № 2. – doi: 10.18334/tek.1.2.37712.

4. Буров В.Ю. О новом журнале «Теневая экономика» // Теневая экономика. (№ 1 / 2017). Вступительное слово главного редактора журнала Виталия Юрьевича Бурова.Буров В.Ю. О новом журнале «Теневая экономика» // Теневая экономика. – 2017. – Том 1. – № 1. – doi: 10.18334/tek.1.1.38319.

5. Калманбетова Г.Т. Экономические условия развития теневой занятости населения Кыргызстана // Российское предпринимательство. (№ 15 / 2016). В статье рассматриваются вопросы формирования и развития теневой занятости населения под влиянием негативных финансово-экономических условий жизни и труда в Кыргызстане и основные направления выхода из сложившейся ситуации. Материалы статьи могут быть полезными научным и практическим работникам, осуществляющим свою деятельность в области функционирования рынка труда и содействия занятости населения.Калманбетова Г.Т. Экономические условия развития теневой занятости населения Кыргызстана // Российское предпринимательство. – 2016. – Том 17. – № 15. – с. 1795–1806. – doi: 10.18334/rp.17.15.36088.

6. Агаев И.А. Важность совершенствования структуры правоохранительных органов в контексте усиления борьбы с коррупцией // Российское предпринимательство. (№ 11 / 2014). В статье рассмотрено значение борьбы с коррупцией для обеспечения экономической безопасности национальных экономик в современном мире и обществе. Проводимые исследования показывают эффективность снижения уровня коррупции, который оказывает положительное влияние на оздоровление экономической среды, продуктивной деятельности хозяйственных и предпринимательских субъектов. С помощью усиления борьбы с коррупцией в стране обеспечивается минимизация коррупционных правонарушений и усиливаются совместные действия правоохранительных органов с представителями общественности.Агаев И.А. Важность совершенствования структуры правоохранительных органов в контексте усиления борьбы с коррупцией // Российское предпринимательство. – 2014. – Том 15. – № 11. – с. 114-124. – url: https://creativeconomy.ru/lib/8554.

7. Мешков С.А., Румянцева А.В. Рейдерство как проявление теневизации в национальной экономике // Российское предпринимательство. (№ 6 / 2014). В статье рассматривается рейдерство как явление, вызываемое условиями системных преобразований в российской экономике, издержками которых являются различные институциональные патологии, ведущие к теневизации экономики и коррупции. Представлена структура правонарушений экономической направленности в динамике за период 2007-2011 гг. Установлена иерархия между теневой экономикой и коррупцией. Предложены направления регулирования рейдерских отношений с учетом российской специфики.Мешков С.А., Румянцева А.В. Рейдерство как проявление теневизации в национальной экономике // Российское предпринимательство. – 2014. – Том 15. – № 6. – с. 51-58. – url: https://creativeconomy.ru/lib/8521.

8. Бушуева С.Б. Теоретико-методические основы использования электронных денег как инструмента обеспечения экономической безопасности страны // Российское предпринимательство. (№ 6 / 2014). В статье раскрываются теоретико-методические основы использования электронных денег как инструмента обеспечения экономической безопасности страны. Определено, что невозможность абсолютного отсутствия внешних и внутренних угроз национальному хозяйству со всей очевидностью демонстрирует необходимость перманентного и адекватного диктату времени совершенствования существующих инструментов обеспечения экономической безопасности. Получен вывод, что электронные деньги могут стать инструментом, комплексно воздействующим на большинство угроз экономической безопасности государства.Бушуева С.Б. Теоретико-методические основы использования электронных денег как инструмента обеспечения экономической безопасности страны // Российское предпринимательство. – 2014. – Том 15. – № 6. – с. 59-68. – url: https://creativeconomy.ru/lib/8524.

9. Рзаев И.М. Деятельность ОВД по противодействию теневым явлениям в природно-ресурсном комплексе СЗФО России // Российское предпринимательство. (№ 20 / 2013). В статье рассматривается структура теневой экономики в природно-ресурсном комплексе. Дана характеристика основным стратегическим направлениям противодействия теневой экономике. Определен экономический эффект от деятельности органов внутренних дел по противодействию экономическим преступлениям в данной сфере.Рзаев И.М. Деятельность ОВД по противодействию теневым явлениям в природно-ресурсном комплексе СЗФО России // Российское предпринимательство. – 2013. – Том 14. – № 20. – с. 114-131. – url: https://creativeconomy.ru/lib/8299.

10. Кондратьева Е.А. Теневые процессы, государство и коррупция // Российское предпринимательство. (№ 12 / 2013). В статье рассмотрены вопросы теневых процессов, показано значение анализа конфликта между бизнесом и государством, ведущего к возникновению теневых отношений. Раскрыта коррупционная уязвимость систем управления государственными финансами и факторы, на нее влияющие.Кондратьева Е.А. Теневые процессы, государство и коррупция // Российское предпринимательство. – 2013. – Том 14. – № 12. – с. 145-155. – url: https://creativeconomy.ru/lib/8167.

11. Борцев В.В. Контагиозность коррупции: распространение между регионами // Российское предпринимательство. (№ 12 / 2013). Статья посвящена анализу феномена распространения коррупции как между соседними странами, так и среди их территориальных субъектов. Выявляются предпосылки, основные факторы и причины, способствующие возникновению такого эффекта. Производится анализ результатов эмпирических исследований, делаются выводы и определяются направления практического применения полученных результатов.Борцев В.В. Контагиозность коррупции: распространение между регионами // Российское предпринимательство. – 2013. – Том 14. – № 12. – с. 157-162. – url: https://creativeconomy.ru/lib/8168.

12. Исраилов М.В., Джабраилова Л.Х. Проблемы неформальной занятости в регионе // Российское предпринимательство. (№ 10 / 2013). В работе рассмотрены проблемы неформальной занятости, мотивы осуществления неформальной деятельности. На основе проведенного анализа предложены решения, которые должны существо сократить масштабы неформальной занятости населения региона.Исраилов М.В., Джабраилова Л.Х. Проблемы неформальной занятости в регионе // Российское предпринимательство. – 2013. – Том 14. – № 10. – с. 94-99. – url: https://creativeconomy.ru/lib/8125.

13. Тадтаев Д.М. Теневая экономика как системная угроза экономической безопасности региона // Российское предпринимательство. (№ 6 / 2013). Все явления и процессы, которые оказывали деструктивное влияние на систему социально-экономических отношений в плановой экономике и стимулировавшие скрытые(неформальные) экономические отношения, характеризовались как хозяйственные преступления. В рыночной экономике их привыкли называть «теневой экономикой», «серой экономикой», «скрытая экономическая деятельность» и т.д.Тадтаев Д.М. Теневая экономика как системная угроза экономической безопасности региона // Российское предпринимательство. – 2013. – Том 14. – № 6. – с. 138-142. – url: https://creativeconomy.ru/lib/8074.

14. Милевич А.С. Рейдерство как барьер социально-экономического развития малого бизнеса в регионе // Российское предпринимательство. (№ 16 / 2012). В статье рассматриваются основные особенности ведения социально ответственного бизнеса в регионе, тенденции, проблемы и перспективы. Даются рекомендации по совершенствованию развития корпоративной социальной ответственности на федеральном и внутрифирменном уровнях.Милевич А.С. Рейдерство как барьер социально-экономического развития малого бизнеса в регионе // Российское предпринимательство. – 2012. – Том 13. – № 16. – с. 104-109. – url: https://creativeconomy.ru/lib/7662.

15. Мельников О.Н., Ларионов В.Г. Коррупция как фактор экономического сопротивления легальной экономике // Российское предпринимательство. (№ 13 / 2012). В статье показано, что коррупция функционирует в некой «пограничной зоне», отделяющей легальную экономику от теневой. В случае, когда количество людей, занимающихся в сфере теневой экономики, становится запредельным, то есть проходит некую точку бифуркации, «пограничная зона» в значительной степени захватывается «теневиками», размываясь за счет того, что легальная экономика теряет свои лидирующие позиции. При этом подчеркнуто, что не исключена ситуация, когда все ее позиции могут быть заняты теневой экономикой, которая таким образом во многом «выходит на поверхность» и становится легальной. Основная задача в борьбе с коррупцией лежит в морально-этической сфере, подкрепленной правовыми и организационно-экономическими инструментами государственного управления.Мельников О.Н., Ларионов В.Г. Коррупция как фактор экономического сопротивления легальной экономике // Российское предпринимательство. – 2012. – Том 13. – № 13. – с. 4-11. – url: https://creativeconomy.ru/lib/7585.

16. Рзаев И.М. Механизмы нейтрализации теневых явлений в природно-ресурсном комплексе // Российское предпринимательство. (№ 12 / 2012). В статье анализируются причины возникновения теневых явлений в природно-ресурсном комплексе, указаны негативнее и позитивные стороны теневой экономики в России, предложена типология теневых явлений в природно-ресурсном комплексе.Рзаев И.М. Механизмы нейтрализации теневых явлений в природно-ресурсном комплексе // Российское предпринимательство. – 2012. – Том 13. – № 12. – с. 128-131. – url: https://creativeconomy.ru/lib/7574.

17. Гиринский А.В. Механизм противодействия криминальным финансовым потокам в кредитных организациях и пути его совершенствования // Российское предпринимательство. (№ 11 / 2012). Статья посвящена проблемам противодействия криминальным доходам в банковской сфере. Проанализирован международный и российский опыт. Даны рекомендации по совершенствованию механизма противодействия криминальным финансовым потокам.Гиринский А.В. Механизм противодействия криминальным финансовым потокам в кредитных организациях и пути его совершенствования // Российское предпринимательство. – 2012. – Том 13. – № 11. – с. 104-108. – url: https://creativeconomy.ru/lib/7538.

18. Рзаев И.М. Системный подход к противодействию теневым явлениям в природно-ресурсном комплексе региона // Российское предпринимательство. (№ 11 / 2012). В статье сформулированы предложения по нейтрализации существующих угроз в природно-ресурсном комплексе на региональном уровне и России в целом, а также комплекс мер по противодействию теневой экономике в указанном сегменте национального хозяйства.Рзаев И.М. Системный подход к противодействию теневым явлениям в природно-ресурсном комплексе региона // Российское предпринимательство. – 2012. – Том 13. – № 11. – с. 157-162. – url: https://creativeconomy.ru/lib/7546.

19. Арипов М.Г. Совершенствование системы пенсионного страхования как фактор снижения уровня теневой экономики // Российское предпринимательство. (№ 10 / 2012). В статье проанализированы методы администрирования страховых пенсионных взносов в России, выявлены факторы, способствующие развитию теневой экономики. Предложены механизмы снижения уровня теневого сектора российской экономики и стимулирования инвестиционной деятельности посредством совершенствования системы пенсионного страхования граждан.Арипов М.Г. Совершенствование системы пенсионного страхования как фактор снижения уровня теневой экономики // Российское предпринимательство. – 2012. – Том 13. – № 10. – с. 171-176. – url: https://creativeconomy.ru/lib/7522.

20. Морозов В.А. Проблемы конкурентных преимуществ продукции легкой промышленности // Российское предпринимательство. (№ 10 / 2011). В статье анализируются системные проблемы, послужившие причиной кризисного состояния отечественной легкой промышленности. Основные из них: устаревшие и плохо обновляемые производственные фонды, зависимость от дорогостоящего импортного сырья, низкий уровень инвестиций, слабое освоение уже имеющихся научных разработок и инноваций, влияние теневой экономики, кадровые проблемы и т.д.Морозов В.А. Проблемы конкурентных преимуществ продукции легкой промышленности // Российское предпринимательство. – 2011. – Том 12. – № 10. – с. 113-118. – url: https://creativeconomy.ru/lib/7092.

Издание научных монографий от 15 т.р.!

Издайте свою монографию в хорошем качестве всего за 15 т.р.!В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

Следующаяcreativeconomy.ru

ретроспективный анализ (Буров В.Ю. ) / Теневая экономика № 2 /2017 — Издательство «Креативная экономика»

В статье рассмотрена история и теоретические подходы изучения явления «теневая экономика». Показаны существующие проблемы исследования этого явления. Обоснована необходимость отделения теневой экономики от криминальной, на основании того, что в современных условиях развития теневая экономическая деятельность имеет позитивную функцию - помогает сглаживать неадекватные экономические условия. Отмечен широкий спектр различных моделей взаимоотношений государств с теневым сектором экономики. Выявлено, что практически любой экономической системе присуще существование сектора теневой экономики. Агарков Г.А. Минимизация негативного воздействия теневой экономики на социально-экономическое развитие региона. / автореф. … д-ра экон. наук., 2008. – 39 с. Беккер Г. Преступление и наказание: экономический подход. / Истоки. Вып. 4. - М.: ГУ-ВШЭ, 2000. – 28-90 с. 3. Бокун Н., Кулибаба И. Проблемы статистической оценки теневой экономики // Вопросы статистики. – 1997. – № 7. – С. 11-19. Буров В.Ю. Теневая деятельность субъектов малого предпринимательства и пути ее легализации. / Монография. - Чита: Изд-во ЧитГУ, 2010. – 215 с. 5. Буров В.Ю. Исследование теневой экономики // Baikal research journal. – 2010. – № 6. 6. Буров В.Ю. Существующие проблемы изучения теневой экономики // Baikal research journal. – 2011. – № 3. Буров В.Ю. Теневая экономика и малое предпринимательство: теоретические и методологические основы исследования. / Монография. - Чита: ЗабГУ, 2014. – 204 с. Де Сото Э. Иной путь. Невидимая революция в третьем мире. - М.: Catallaxy, 1995. Елисеева И.И., Бурова Н.В. Подход к измерению теневой экономики в регионах. / науч. тр, Российско-Европейский центр экономической политики. - М., 2001. – 14 с. Исправников В.О., Куликов В.В. Теневая экономика в России: иной путь и третья сила. - М.: Российский экономический журнал, 1997. – 192 с. Кормишкина Л.А., Лизина О.М. Теневая экономика. / учеб. пособие для вузов. - Саранск: Изд-во Мордов. ун-та, 2009. – 10-136 с. Латов Ю.В. Эволюция исследования неформального сектора экономики за рубежом (Научно аналитический обзор) // Теневая экономика: экономический и социальный аспекты: пробл. темат. сб. М., 1999. – С. 30-66. Ясин Е.Г., Чепуренко А.Ю., Буев В.В. Малое предпринимательство в России: прошлое, настоящее и будущее. - М.: Фонд «Либеральная миссия», 2003. – 220 с. Багиев Г.Л., Максимцев Т.А. Маркетинговая архитектура и эффективность Евразийской экономики. / Коллективная монография. - СПб.: СПб ГЭУ, 2017. – 443 с. 15. Маскакова И.Д. Применение «итальянского метода» для оценки выпуска продукции по отраслям экономики с учетом скрытой и неформальной деятельности в отдельных регионах России // Вопросы статистики. – 2000. – № 6. Мациевский Н.С. Неформальная экономика современного капитализма: анализ и оценки. / Монография. - Томск: Издательство «ТМЛ-Пресс», 2013. – 210 с. 17. Николаева М.И., Шевяков А.Ю. Теневая экономика: методы анализа и оценки // Экономика и математические методы. – 1990. – С. 926-935. 18. Нестеров А. Криминализация экономики и проблемы безопасности // Вопросы экономики. – 1995. – № 1. – С. 135-142. 19. Пономаренко А. Неучтенные доходы и структура ВВП // Вопросы статистики. – 1997. – № 4. – С. 18-19. Попов В.В. Методы измерения теневой экономики и их использование в постсоветской России. Экономическая теория преступлений и наказаний. Теневая экономика в советском и постсоветском обществах. / под ред. Л. М. Тимофеева, Ю. В. Латова., 2002. 21. Расков В.Н. Ненаблюдаемая экономика как потенциальный ресурс развития рыночного хозяйства // Проблемы современной экономики. – 2009. – № 2(30). – С. 99-104. Самаруха В.И. Буров В.Ю. Теневая экономика в системе предпринимательской деятельности региона. / Монография. - Иркутск:Изд-во БГУЭП, 2010. – 243 с. 23. Сухарев А.И. Формирование теневого конгломерата в глобальном мире // Политология безопасности. – 2003. – № 1. – С. 211-235. Бекряшев А.К. Теневая экономика и экономическая преступность:. Newasp. [Электронный ресурс]. URL: http://newasp.omskreg.ru/bekryash/. Черемисина Н.В. Статистическое измерение теневой экономики: региональный аспект. / диссертация д-ра экон. наук., 2007. 26. Яковлев А., Воронцова О. Методические подходы к оценке величины неучтенного наличного оборота // Вопросы экономики. – 1997. – № 9. – С. 114-126. Мигин С. Оценка доли теневого оборота в малом предпринимательстве в 2002–2006 гг. Nisse. [Электронный ресурс]. URL: http://www.nisse.ru/work/experts/. 28. Feige E.L. Defining and Estimating Underground and Informal Economies: The New Institutional Economics Approach // World Development. – 1990. – № 7. – С. 989-1002. Sutherland, Edwin H. White Collar Crime / Foreword by Donald R. Cressey. — Westport, Conn.: Greenwood Press, 1983 30. Hart K. Informal urban income opportunities and urban employment in Ghana // Journal of Modern African Studies. – 1973. 31. Yamada G. Urban Informal Employment and Self-Employment in Developing Countries. Theory and Evidence // Economic Development and Cultural Change. – 1996. – № 2. – С. 289-313. 32. Portes A., Sassen-Koob S. Making It Underground: Comparative Material on the Informal Sector in Western Market Economies // American Journal of Sociology. – 1987. – № 1. – С. 30-58. 33. Mead D.C., Morrisson C. The Informal Sector Elepfant // World Development. – 1996. – № 1. – С. 1611-1619.creativeconomy.ru

Журнал ВАК :: УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ

Оценка теневой экономики России

Assessment of the russian shadow economy

Перов Евгений Викторович

к.э.н., старший научный сотрудник

Научного центра изучения социально-экономических конфликтов,

e-mail: [email protected]

Perov Evgeniy V.

Ph.D. in Economics, the senior research assistant

Scientific centre for studying social and economic conflicts,

В статье дается обзор применяемых методов оценки теневой экономики, отмечаются их основные достоинства и недостатки. Наибольшее распространение среди методов оценки теневой экономической деятельности на макроуровне получили статистические методы специфических индикаторов, особенно такие из них как метод физических затрат ресурсов, метод сравнения доходов и расходов, метод валютного спроса. Приводятся результаты оценки теневой экономики в России при использовании этих методов. Показано, почему метод физических затрат, основанный на потреблении электроэнергии, успешно использующийся в странах с установившейся экономикой, для российской практики в настоящее время неприменим.

The article provides an overview of the methods applied for the assessment of shadow economy; it describes their main advantages and disadvantages. The most widespread among the methods for the assessment of shadow economic activities at the macro level are the statistical methods of specific indicators, in particular the method of manual resource costs, the method of the comparison of income and expenditure, the currency demand method. The article presents the results of the assessment of the shadow economy in Russia obtained through the use of these methods.

Ключевые слова: теневая экономика, методы оценки, оценка, динамика, Россия

Keywords: shadow economy, methods of assessment, assessment, dynamics, Russia

Введение

Проблеме оценки масштабов теневой экономики в настоящее время уделяется много внимания в зарубежной и российской научной литературе, поскольку она присутствует во всех странах в той или иной мере. Например, по данным Всемирного банка и университета Кеплера, полученным по методу спроса на наличные деньги [1], в 2011 г. в США уровень теневой экономики составлял 7,0%, в Австрии – 7,5%, в Швейцарии – 8,0% при некотором снижении по годам. В то же время в Беларуси ее уровень оценивался в 49,8%, в России – 50,5%, в Грузии – 68,8%. Для сравнения, по данным этого же университета в 2003 г. уровень теневой экономики в России равнялся 48,7% [35]. В годы переходного периода уровень теневой экономики при оценке по методу Кауфмана-Калиберды был значительно ниже 1989 г. – 12,0%, 1992 г. – 32,8%, 1995 – 41,6% [25]. Как можно видеть из приведенных данных, теневая экономика в России имеет место, ее уровень достаточно высок. В связи с этим проблема выявления теневой экономики, выбора метода и оценки ее уровня в России очень актуальна.

В зависимости от решаемых задач и целей исследования используются различные понятия теневой экономики, подходы и методы ее оценки. В целях анализа методов и оценки уровня теневой экономики используется более широкое ее определение, в соответствии с которым теневая экономика включает экономические действия с получением от них дохода, осуществляемые в обход государственного регулирования, налогообложения или наблюдения [4]. Она включает несообщенный доход от производства законных товаров и услуг, или от денежно-кредитных операций, или сделок бартера и охватывает все экономические действия, которые облагались бы налогом, если бы они были известны государственным (налоговым) органам. Следовательно, теневая экономика включает скрытое производство, скрытые доходы и скрытые от статистики расходы на конечное потребление и накопление. Производство является исходным в оценке параметров теневой экономики. Это понятие теневой экономики в большей степени отвечает поставленной задаче анализа методов оценки теневой экономической деятельности на макроуровне и оценке ее уровня в России.

Оценка теневой экономической деятельности представляет значительные трудности. Она выполняется различными методами в зависимости от решаемых задач в процессе исследования данного явления (фундаментальный теоретический анализ, статистическая оценка, оптимизация социально-экономической политики, совершенствование правоохранительной деятельности, обеспечение экономической безопасности). Универсальных точных методов пока не известно.

Теневая экономика по своей структуре включает формальное производство товаров, услуг и деятельность перераспределительного характера. Не все теневые экономические действия поддаются измерению и оценке, что объясняется самим характером теневой экономики. Поэтому для измерения ее масштабов используются различные виды косвенных методов. Все методы оценки теневой экономики можно условно объединить в три группы: методы открытой проверки, специальные экономико-правовые методы и статистические методы (рис. 1).

Методы открытой проверкииспользуются специально созданными контролирующими органами. Они выявляют и пресекают нарушения налогового, таможенного, валютного, банковского, антимонопольного законодательства, правил торговли, санитарных норм, пожарной безопасности и т.п. Результаты таких проверок могут быть использованы в учетно-статистических целях.

Рис. 1. Методы выявления и оценки параметров теневой экономики

Специальные методы экономико-правового анализа используются для выявления усилиями опытных экономистов и бухгалтеров следов причин и условий экономических преступлений. Эти методы можно объединить в три группы:

бухгалтерские – анализ баланса, счетов, двойных записей; оценка и калькуляция, инвентаризация и документация;

документальные – ретроспективный анализ факторов хозяйственной деятельности, проявляющихся в виде специфических документальных несоответствий;

экономические – анализ взаимосвязи экономических показателей.

Статистические методы основаны на методологии системы национальных счетов (СНС). Они наиболее применимы в целях исследования теневой экономической деятельности на макроуровне для оценки скрытого производства легальных товаров и услуг. Поскольку при оценке теневой экономики практически невозможно использовать традиционные статистические методы (сбор дополнительной информации, проведение дополнительных обследований), то ее заменяют расчетной или определяют на основе косвенных данных, или исходя из априорных умозрительных гипотез. Производство неучтенной продукции выявляется балансовым методом, который заключается в сопоставлении данных из разных источников и досчете недостающей информации. Однако перераспределительную экономическую деятельность с помощью методологии СНС адекватно оценить не удается.

В соответствии с этой методологией все проявления теневой экономики подразделяются на две группы: 1) продуктивные виды деятельности, результаты которых учитываются в составе ВВП; 2) преступления против личности и имущества, не включаемые в состав ВВП и фиксируемые на специальном счете для уменьшения статистических погрешностей.

Достоинством данных методов является возможность количественной оценки скрытой части производительной экономической деятельности. Они могут быть использованы для выявления производительных секторов теневой экономики, оценки их масштабов, для формирования экономической и правовой политики. К основным их недостаткам относится невозможность дать количественную оценку криминальной деятельности. В случаях перераспределения, не приводящего к изменению общего объема ВВП, упущенной выгоды экономики или отдельных субъектов, она учитывается только в рамках ее влияния на производство и реализацию продукции.

В странах с рыночной экономикой для оценки параметров теневой экономической деятельности применяются следующие учетно-статистические методы: специфических индикаторов, мягкого моделирования, структурный и экспертный [35].

Методы специфических индикаторовсвязаны с использованием показателя, отражающего уровень экономической деятельности, и полученного прямым или косвенным способом.

Методы мягкого моделирования направлены на расчет относительных объемов теневой экономики через выделение совокупности факторов, ее определяющих. В отличие от методов специфических индикаторов, предназначенных для оценки размера и динамики теневой экономики по одному индикатору, метод мягкого моделирования учитывает различные факторы, ведущие к формированию и росту теневой экономики, а также изменение теневой экономики во времени. Это представляется важным, поскольку влияние теневой экономики обнаруживается одновременно в производстве, на трудовом и денежном рынках.

Концепцию «мягкого моделирования» развивали Б. Фрей, Х. Вик, В. Поммерен [13, 14, 16]. Х. Вик, Б. Фрей и Х. Вик-Ханнеманн применяли этот метод для данных 24 стран ОЭСР в динамике [15, 39]. Данный метод позволяет ранжировать страны по уровню теневой экономики. Впоследствии этот метод использовали Д. Джайлс, Л. Теддс, Ф. Шнайдер и др. [8, 19, 20] для оценки теневой продукции в Новой Зеландии, Канаде, Индии, Австралии.

В России этот метод применяли С. Николаенко, Я. Лиссоволик., Р. Мак Фаркар, используя анализ дохода, безработицы и налоговых поступлений [2]. Н. Суслов и С. Агеева в результате проведенного исследования установили, что увеличение издержек, связанное с ростом цен на энергию, способствует увеличению теневой экономики. Размеры теневого сектора в среднем по странам мира имеют положительную корреляцию с реальной ценой на энергию [3].

Структурный методоснован на использовании информации о масштабах теневой экономики в различных отраслях производства.

Экспертный метод опирается на интуицию и опыт квалифицированных специалистов, которые определяют степень достоверности данных, взаимосвязи и отношения, трудно поддающиеся количественному описанию. Подобным образом оценивается латентность экономических преступлений.

Оценить отдельные аспекты теневой экономической деятельности иногда помогает изучение вторичных источников информации, таких как материалы прессы, судебных разбирательств и пр.

Из всех методов наибольшее распространение получили методы специфических индикаторов. Среди них различают прямые и косвенные методы.

Прямые методы предполагают использование специальных обследований, опросов или налоговых аудиторских проверок и других соответствующих методов для выявления расхождений между доходами и расходами и для характеристики отдельных аспектов теневой деятельности по группам налогоплательщиков.

Выборочные обследования при оценке теневой экономики используются во многих странах. Например, описываются результаты таких обследований, проводимых в Норвегии [23, 24], Дании [31]. К неудобствам этих методов относятся недостатки всех опросов. Например, средняя точность и результаты очень зависят от готовности респондента сотрудничать, трудно оценить количество незаявленной работы из прямого анкетного опроса, большинство респондентов стесняется признавать мошенническое поведение, и ответы имеют сомнительную надежность, которая мешает вычислить реальную оценку (в стоимостном выражении), вытекающую из незаявленной работы. Главное преимущество этих методов лежит в детальной информации о структуре теневой экономики, но результаты таких опросов очень чувствительны к способу их проведения.

Оценки теневой экономики могут также базироваться на несоответствии между доходом, объявленным для налоговых целей, и тем, который рассчитан при выборочных проверках. Особенно эффективны в таком случае финансовые аудиторские проверки. Поскольку эти проверки предназначены для измерения количества необъявленного налогового дохода, то они могут также использоваться для вычисления теневой экономики. Однако здесь существует немало трудностей. Использование соответствующих налоговых данных эквивалентно использованию выборке населения (возможно смещенной). Выборка налогоплательщиков для налогового аудита основана на представленных налоговых сведениях, которые указывают некоторую вероятность налогового мошенничества. Поэтому, такая выборка не является случайной из всего населения, и оценки теневой деятельности, основанные на смещенной выборке, недостаточно точны. Кроме того, оценки, полученные в результате налоговых ревизий, отражают только часть дохода теневой экономики.

Следующим неудобством этих двух методов (опросы и налоговая ревизия) является невозможность охватить все теневые действия, поэтому они могут представлять собой нижнюю границу оценок. Эти методы не позволяют установить оценки развития и роста теневой экономики за более длительный период времени. Тем не менее, они имеют значительное преимущество в том, что позволяют обеспечивать детальную информацию о теневых экономических действиях, структуре и составе тех, кто работает в теневой экономике.

Косвенные методы применяются при невозможности непосредственной прямой фиксации исследуемых параметров. Они основаны на информации официальной статистики, данных финансовых и налоговых органов. Косвенные методы являются главным образом макроэкономическими и используют различные индикаторы, которые содержат информацию о развитии теневой экономики (во времени). В косвенных методах сравниваются два и более источника информации, которые содержат данные об одних и тех же экономических показателях, или используются разные методы для получения данных из одних и тех же источников.

Среди косвенных методов можно выделить методы сравнения доходов и расходов, ресурсные, монетарные методы (валютного спроса), итальянский метод (трудовой), трансактный (операционный), по товарным потокам, а также различные их модификации.

Метод сравнения доходов и расходов использует расхождения между статистикой доходов и расходов. В системе национальных счетов размер дохода ВНП должен быть равен размеру расхода ВНП. Таким образом, если доступна независимая оценка расхода национальных счетов, то разница между размером расхода и размером дохода может использоваться как индикатор степени теневой экономики. Этот метод применялся в Австрии [11], Великобритании [30], Германии [33], США [32].

В России впервые осуществлен расчет всех счетов сектора домашних хозяйств в 1996 г., что позволило прямо сопоставить все доходы домашних хозяйств со всеми расходами (в т.ч. расходы на накопление капитала, запасы, ценности и финансовые активы в виде наличных денег, валюта, банковские депозиты, ценные бумаги и задолженность по заработной плате). В результате оказалось, что расходы значительно больше доходов.

Однако, поскольку в системе национальных счетов стремятся минимизировать это расхождение, то начальное расхождение или первичная оценка, точнее, чем опубликованное расхождение, и может использоваться как оценка теневой экономики. Если бы все компоненты расходования были измерены без ошибки, то этот подход действительно привел бы к хорошей оценке масштаба теневой экономики. К сожалению, расхождение отражает все упущения и ошибки в системе национальных счетов как и деятельности теневой экономики. Поэтому эти оценки могут быть сомнительной надежности.

Метод физических затрат ресурсов. При использовании этого метода применяются косвенные данные для расчета реального объема ВВП. Чаще всего для этой цели используется расход электроэнергии, из них наиболее известны методы Кауфмана-Калиберды и Лакó.

Д. Кауфман и А. Калиберда [25], измеряя общую (формальную и скрытую) экономическую деятельность в экономике, допускают, что потребление электроэнергии является лучшим физическим индикатором полной (формальной и скрытой) экономической деятельности. Общая экономическая деятельность и потребление электроэнергии изучались по всему миру для проверки неизменности эластичности электроэнергии к ВВП (обычно близко к 1). Это означает, что рост полного потребления электроэнергии является индикатором роста общего (официального и неофициального) ВВП. Вычитая из общей оценки официальный ВВП, Д. Кауфман и А. Калиберда получали оценку неофициального ВВП.

В соответствии с методом Лакò предполагается, что часть теневой экономики связана потреблением электроэнергии в домашних хозяйствах, которое включает так называемое домашнее производство, самостоятельную деятельность и другое не зарегистрированное производство и услуги. Далее предполагается, что в странах, где часть теневой экономики, связанной с домашним потреблением электроэнергии высока, остальная часть скрытой экономики, также будет высока. Кроме того, в каждой стране часть домашнего потребления электроэнергии используется в теневой экономике [29].

Методы физических затрат очень просты и привлекательны, но они имеют ряд недостатков:

не все действия теневой экономики требуют значительных затрат электроэнергии (например, личные услуги), кроме того, могут использоваться и другие источники энергии (газ, нефть, уголь, и т.д.), поэтому применяя в качестве индикатора электроэнергию, охватывается только часть теневой экономики;

в результате научно-технического прогресса использование электроэнергии становится более эффективным как в формальном, так и в теневом секторе экономики;

возможны значительные различия или изменения в эластичности электроэнергия/ВВП по странам и во времени.

Метод оценки по показателю занятости (итальянский метод). В данном методе основной акцент делается на обследовании затрат рабочей силы. На основании случайной выборки обследуются домашние хозяйства. Путем опросов выявляется количество часов, отработанных респондентами в той или иной отрасли. Достоинством данного метода является тот факт, что респондентов не спрашивают о доходах и им не имеет смысла скрывать или искажать информацию об отработанном рабочем времени. На основании выборочных данных получают среднее отработанное время (человеко-дни), которое сопоставляется с официальными данными. Итальянский метод дает наилучшие результаты при относительно низкой мобильности населения. Существует несколько разновидностей итальянского метода, дающих схожие результаты [35].

Монетарный метод (метод валютного спроса) основан на том, что в теневой экономике при совершении сделок предпочтение отдается наличным деньгам. Классический метод анализа спроса на деньги основан на предположении, что теневые (скрытые) транзакции осуществляются с помощью наличных денег с целью ухода из-под контроля регулирующих органов. Усиление налоговой нагрузки на бизнес увеличивает размер теневого сектора экономики и, как следствие, соотношение наличных денег к депозитам. Доля теневой экономики рассчитывается в предположении постоянной скорости обращения денег в официальном и теневом секторах экономики [35].

Метод валютного спроса впервые использовал Ф. Каган, который вычислил корреляцию валютного спроса и налогового давления, в качестве одной из причин теневой экономики США в 1919‑1955 гг. [7]. Этот метод применяли и развивали также Р. Гутманн [21] (без статистических расчетов), и В. Танзи, который эконометрически оценил функцию валютного спроса для США за 1929‑1980 гг. [36, 36]. Подход В. Танзи, предполагает, что теневые (или скрытые) сделки предпринимались в форме наличных платежей, чтобы не оставлять заметных следов для властей. Поэтому увеличение размера теневой экономики увеличит спрос на наличную валюту. Чтобы исключить естественный дополнительный спрос на валюту, в уравнение включается фактор времени. Контролируются также обычные возможные факторы, типа развития дохода, привычек оплаты, процентных ставок, и т.д. Дополнительно в уравнение включаются такие переменные как прямое и косвенное налоговое бремя, правительственное регулирование и сложность налоговой системы, которые приняты в качестве главных факторов, вынуждающих людей работать в теневой экономике. В настоящее время существуют различные варианты использования данной идеи.

К результатам, которые получены при использовании монетарного метода, все же следует относиться с осторожностью, так как положенные в основу метода предпосылки подвергаются аргументированной критике:

Однако исследования Г. Кирчгаснер и Ф. Шнайдера в европейских странах при использовании метода спроса валюты позволяют заключить, что результаты оценки для Германии, Дании, Норвегии и Швеции весьма разумны [26, 27, 34].

Трансактный (операционный) метод наиболее полно был развит Е. Фейгом [9]. Он основан на предположении, что должно быть постоянное во времени отношение между объемом операционного и официального ВНП. Связывая полный номинальный ВНП с полными сделками, ВНП теневой экономики может быть рассчитан, вычитанием официального ВНП из полного номинального ВНП.

Этот метод также имеет несколько недостатков. К ним относятся требуемые предположения о базисном периоде без теневой экономики и «нормального» отношения сделок к номинальному ВНП. Кроме того, чтобы получить надежные теневые экономические оценки, должны быть доступны точные значения полного объема сделок, а это наличие особенно трудно достигнуть при наличных сделках. Делается также предположение, что все изменения в отношении между полной ценностью сделки и официально взвешенного ВНП происходят из-за теневой экономики. Это означает, что требуется значительное количество данных, чтобы устранить финансовые сделки от «чистых» взаимных платежей, которые являются законными и не имеют никакого отношения к теневой экономике. Несмотря на теоретическую привлекательность этого метода, эмпирические требования, необходимые для получения надежных оценок, настолько трудно выполнить, что его применение может вести к сомнительным результатам [6, 12, 18, 27, 38].

Метод товарных потоков состоит в построении специфической балансовой модели и обнаружении слабых мест в имеющейся информационной базе. Для отдельных важнейших продуктов и товарных групп строится товарный поток, т.е. движение стоимости от производства до использования (потребления). Использование такого подхода позволяет дать количественную характеристику внешнеэкономическому посредничеству, в том числе масштабам «челночного» бизнеса в России.

Из всех перечисленных методов наибольшее распространение при оценке теневой экономической деятельности на макроуровне получили статистические методы специфических индикаторов, особенно такие из них как метод физических затрат ресурсов, метод сравнения доходов и расходов, метод валютного спроса, в которых используется официальная статистическая информация. Они могут быть применимы для оценки динамики теневой экономики в отдельно взятой стране. Рассмотрим результаты оценки теневой экономики в России при использовании этих методов.

Метод физических затрат, основанный на потреблении электроэнергии, успешно использующийся в странах с установившейся экономикой, для российской практики в настоящее время оказывается неприменим. Это связано с тем, что в экономике советского периода при низкой стоимости электроэнергии электроемкость продукции была необоснованно высока. С переходом к рыночным условиям хозяйствования одновременно с ростом теневой экономики снижалась электроемкость продукции, причем более быстрыми темпами. К этому следует добавить, что с 2000 г. темпы динамики в строительстве, розничной торговле и сфере услуг, потребляющих относительно меньшее количество электроэнергии, были выше темпов динамики в промышленности[1]. На графике, построенном по данным Всемирного Банка[2] (рис. 2), отражены темпы динамики ВВП и промышленного производства и потребления электроэнергии. Из графика видно, что темпы динамики ВВП и промышленного производства превышаюттемпы динамики потребления электроэнергии практически все годы с 1997 г. Исключение составляют годы финансовых кризисов.

Рис. 2. Темпы динамики экономических показателей

В соответствии с методом валютного спроса предполагается, что рост теневой экономики ведет к увеличению соотношения наличных денег к депозитам. Тогда в качестве результативного признака принимается доля наличных денег во всей денежной массе. Отношение налично-денежного и безналичного оборотов выражается через коэффициент наличности:

Коэффициент наличности позволяет судить о структуре денежной массы и о факторах, влияющих на состояние налично-денежного оборота.

По данным Государственной статистики[3] коэффициент наличности в России практически все годы снижался (рис. 3), т.е. снижалась доля наличных денег в суммарном объеме наличных денег в обращении и безналичных средств. Этому существует много причин, в т.ч. введение пластиковых карт на предприятиях и безналичных расчетов с работниками предприятий и в розничной торговле.

Рис. 3. Динамика коэффициента наличности

Исключение составляют годы финансовых кризисов, когда коэффициент наличности увеличивался (на 18,8% в 1998 г. и на 1,7% в 2008 г.). Разнонаправленная динамика увеличения наличности в связи ростом теневой экономики и снижением наличности в связи с другими причинами делает достаточно трудоемким процесс качественного выделения доли теневой экономики при использовании метода валютного спроса.

Метод сравнения доходов и расходов используется статистическими органами для выявления скрытой оплаты труда. Скрытые формы оплаты труда наносят серьезный ущерб экономике. Скрытая (официально не учтенная) заработная плата включает выплаты в формах, не подлежащих налогообложению: без оформления платежной ведомости, в виде денежной помощи, кредитов, выплат через систему страхования, с депозитных счетов в банках, в натуральной форме путем покупки работникам недвижимости, предметов длительного пользования и т.п. Основной причиной существования скрытой оплаты труда является стремление работодателей к уклонению от налогов в бюджеты и платежей в единый социальный налог. Это позволяет увеличить заработную плату работникам и снизить себестоимость продукции, что делает ее более конкурентоспособной на рынке.

В соответствии с методологией СНС скрытая оплата труда наемных работников определяется балансовым методом как разница между суммарными расходами на все нужды домашних хозяйств, включая прирост их финансовых активов, и формально зарегистрированными доходами.

К доходам населения относятся все материальные средства, которые домохозяйства получают как результат экономической деятельности или как трансферты в денежной и натуральной формах. Натуральная форма доходов включает продукцию, произведенную домохозяйствами для собственного потребления и натуральные трансферты (продукты питания, одежда).

Расходы домашних хозяйств включают все расходы на приобретение потребительских товаров и услуг, а также стоимость товаров и услуг, потребленных в натуральной форме (сельскохозяйственная продукция личных подсобных хозяйств, условно исчисленные услуги по проживанию в собственном жилище) и полученных в качестве оплаты труда и гуманитарной помощи.

По данным государственной статистики доля скрытой оплаты труда в среднем по годам анализируемого периода составляла 24% от оплаты труда наемных работников, возрастая с 17,0% в 1993 г. до 28,8% в 2006 г. (рис. 4). В последующие годы доля скрытой оплаты труда находилась в диапазоне от 26,6 до 28,6% от оплаты труда наемных работников. Следовательно, в соответствии с данными статистики последнее десятилетие более четверти доходов население получает в обход налогообложения, и эта доля продолжает возрастать.

Рис. 4. Доля скрытой оплаты труда

Значительным преимуществом данного метода является наличие данных официальной статистики, полученных по единой методике. Однако динамика показателя скрытой оплаты труда плохо согласуется с результатами социологических опросов. По данным социологического исследования «Мониторинг социально-экономических перемен (Вестник)»[4], проводимого по репрезентативной выборке на всей территории страны, совокупная доля населения, занятого без официального оформления и в личном подсобном хозяйстве в целом снижается (рис. 5). К населению, занятому без официального оформления, относятся граждане, имеющие заработки от работы без официального оформления – регулярные или нерегулярные, постоянные или случайные (оказание частных услуг, торговля, производство товаров для продажи и т.п.). К занятым в личном подсобном хозяйстве относятся граждане, имеющие доходы от продажи продуктов, произведенных в личном подсобном хозяйстве, на своем земельном участке. При этом обе составляющие имеют тенденцию к снижению.