Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

2. Бухгалтерский учет движения денежных средств в ооо «Мастер-Сервис». Журнал учета движения денежных средств

Учёт движения денежных средств

Порядок ведения кассовых операций в Российской Федерации утверждённое советом директоров Центробанка от 22.09.1993 №10. Положение от 12.102011 №373П «О порядке ведения кассовых операций с банкнотами и монетой банка России на территории РФ. Положение о правилах организации наличного денежного обращения на территории РФ №14П от 05.01.1998. Указание банка России от 20.06.2007 №1843У «О предельном размере расчётов наличными деньгами и расходовании наличных средств поступивших в кассу юридического лица или кассу индивидуального предпринимателя.

Кассовые операции. Общие положения порядка ведения кассовых операций:

Каждая организация обязана вести кассовую книгу КО-4.

При расчётах с населением предприятие обязано использовать ККМ (контрольно-кассовая машина).

Деньги в кассе могут быть только в пределах лимитов установленных банком. Расчёт лимита подаётся до начала финансового года.

Если в состав предприятия входят подразделения, которые не выделены на самостоятельный баланс и не имеют счетов в банке, то устанавливается единый лимит и доводится приказом руководителя. При пределении размеров лимита, если организация не имеет денежной выручки, то лимит устанавливается в размере среднедневного расхода. Если организация имеет постоянную выручку и сдаёт её в вечернюю кассу банка в этом случае лимит устанавливается для обеспечения работы на следующий день. Если организация сдаёт кассу утром на следующий день, то лимит равен средней дневной выручке. Если организация сдаёт выручку не ежедневно, то лимит зависит от срока сдачи и объёмов выручки. Наличные деньги сверх лимита организации должны сдавать в банк, в кассе могут находиться деньги сверх лимита только для выдачи зп, но не более 3 дней с момента снятия денег на зп. По согласованию с банком предприятие может использовать свою выручку на оплату труда, закуп материалов и хозяйсвтенные нужды. Деньги на зп прдприятие получает в сроки установленные кассовым планом

Документооборот по кассовым операциям

Бухгалтерия (1,6) Касса(4,5) Банк

Физ. и юр. Лица (стрелка вверх стрелка вниз2, 3)

В основе цепочки документооборота находится бухглатерия.

Все первичные документы по кассовым операциям выписываются бухгалтерией и регистрируются КО-3

Каждому выписанному документу в журнале регистраций присваивается номер, ставится подпись главбуха и руководителя и отправляется в кассу.

Выдавать деньги кассир может по РКО (расходный кассовый ордер) и платёжной ведомости. На всех документах ставится оттиск штампа с реквизитами РКО. Каждый расходный документ обязательно подписывается руководителем и главбухом, РКО выписывается на одно физ. лицо, а платёжная ведомость на несколько. Независимо от того, по РКО или по платёжной ведомости выдаются деньги, получатель обязан предъявить документ удостоверяющий личность. (российский либо загранпаспорт)

Деньги могут быть выданы по доверенности, тогда после ФИО законного получателя укаызвается ФИО доверенного лица. Перед росписью делается пометка «О доверенности» и доверенность подшивается в кассу.

По истечении 3х дней на зп платёжная ведомость должна быть закрыта следующим образом:

Напротив ФИО лиц, не получивших деньги, ставится штампик «Депонировано», составляется реестр депонированных сумм, которые сдаются обратно в банк.

Сдача наличных от физических и юридических лиц осуществляется следующим образом: кассир выполняет эту операцию по ПКО. Отрывная часть должна быть погашена штампиком «получено» или оттиском ККМ. Организация должна принимать во все виды платежей банкноты с незначительными повреждениями. Банкноты, имеющие значительное повреждение можно сдать в банк на обмен, если утрачено не более 45% процентов площади, разорванные и склеенные банкноты, изменившие цветность и свечение. В других случаях банкнота считается неплатёжеспособной и обмену не подлежит.

Сдача сверхлимитной выручки в банк (Самовывоз – удобен для организации с непостоянной выручкой, сопровождается документом «объявления на взнос наличности») или Инкассация – при ежедневной наличной выручке) Инкассатор приезжает в определённое время, предъявляет доверенность и удостоверение и передаёт пустую сумку на следующую инкассацию. Деньги должны быть подготовлены, уложены в пачке по 100 шт. и перевязаны. Если пачка неполная, то её необходимо подписать . При передаче сумки инкассатору к ней прилагается 3 ведомости: препроводительная ведомость и выручка вкладывается в сумку, сумка и второй экземпляр ведомости отдаётся инкассатору. Третий экземпляр с подписью инкассатора остаётся на предприятии. Деньги на расчётный счёт будут зачислены по факту, а не в той сумме которая написана по ведомости. Д57К50 (на дату передачи средств инкассатором) затем Д51К57 (на дату зачисления ден. Средств на счёт).

Из банка в кассу. Предприятие оформляет чек на снятие наличности. Для снятия денежных средств предприятие использует чековую книжку. Чековая книжка может быть оформлена только на тех людей, которые указаны в банковской карточке. В чеке указывается сумма и основание на снятие денежных средств.

Передача отчёта кассира в бухгалтерию. Кассир выдаёт и принимает денежные средства по приходным кассовым ордерам и расходным кассовым ордерам (ПКО и РКО) только в день выписки этих документов. После выполнения операции ПКО и РКО регистрируют в кассовой книге КО-4. Кассовая книга должна быть прошита и пронумерована, а к отчётам кассира подшиваются все кассовые документы.

Расчётные счета:

Основная часть расчётов должна производиться в безналичной форме путём перечислений. Посредником перечислений является банк. Организация может открывать любое количество счетов в различных банках. Информацию об открытии или закрытии счёта необходимо в 7-дневный срок в письменном виде предоставить в налоговый орган, ФСС, ПФ и ФОМС по месту регистрации предприятия. Штраф за непредоставление информации составляет 5 тысяч рублей.

Виды счетов:

Расчётные счета – открывают коммерческие организации и ИП, имеющие самостоятельный баланс и наделённые собственными оборотными средства.

Бюджетные счета – принадлежат бюджетным организациям.

Валютные счета – открывают организации, ведущие расчёты в иностранной валюте.

Депозитные счета – предназначены для зачисления вкладов с целью получения дополнительных доходов в виде процентов по вкладам.

Ссудные счета – открывает банк заёмщику при предоставлении ему кредита.

Специальные счета (аккредитивы)

Для открытия расчётного счёта в банк необходимо предоставить следующие документы:

Заявление

Заверенные копии устава учредительного договора (нотариально или представителем банка). А также свидетельство о регистрации, заверенное в налоговом органе.

Копии приказов о назначении руководителя и главбуха.

Две банковские карточки с образцами подписи руководителя, главбуха, оттиском печати организации, одна из которых должна быть заверена нотариусом или представителем банка (подпись ставится непосредственно у нотариуса)

Другие документы

После проверки документов управляющий банка даёт распоряжение об открытии счёта. Счёту присваивается номер и заключается договор на обслуживание. В приложении к договору указывают тарифы платежей.

При составлении договора устанавливают сроки получения наличных денег на выплату заработный платы за первую и вторую половину месяца. После каждого расчётного дня банк выдают клиенту выписку об операциях на его р/с за 1 день. Бухгалтер должен сверить суммы, указанные в выписке с суммами платёжных документов и указать корреспонденцию счетов. Приём наличных денег банком производится по объявлению на взнос наличности, а выдача по чеку. При этом оформленный чек действителен в течение 10 дней.

Основные формы безналичных расчётов:

Платёжное поручение (распоряжение плательщика к своему банку снять с р/с определённую сумму и перечислить её получателю). Оно используется для всех видов платежей, за товары, налоги, штрафные санкции. Плательщик выписывает платёжное поручение, передаёт его в свой банк, банк перечисляет указанную сумму и в качестве подтверждения выдаёт на следующий день заверенное банком платёжное поручение и выписку.

Платёжное требование – просьба, получателя к банку плательщика снять с р/с плательщика определённую сумму и перечислить её получателю..платёжное требование использует при расчётах между поставщиком и покупателем, подрядчиком и заказчиком, если в договоре между ними указана акцептнаяформа расчётов. Акцепт – согласие на оплату предъявленного требования. При отгрузке товаров поставщик выписывает счёт-фактуру и накладную. с/ф определяет сумму подлежащую уплате, а накладная – передачу товаров. Эти документы поставщик передаёт в банк, плательщикам вместе с платёжным требованием, как подтверждением своего права на получение оплаты. Платёжное требование имеет форму платёжного поручения, выписанного от имени плательщика. Плательщик выражает своё согласие на оплату проставлением подписи и печати, после чего платёжное требование возвращается в банк для оплаты. В течение трёх дней, включая день поступления требования в банк плательщик может отказаться от его оплаты, для этого составляют «Заявление об отказе от акцепта». Отказ может быть полным или частичным, но обязательно обоснованным. При необоснованном отказе на плательщика может быть наложен штраф, если он предусмотрен договором. Основанием для отказа могут быть: а)договор не заключался, а товар поступил; б)поступление товара бракованного, некомплектного или несоответствующего условиям договора; в) поступление товара по завышенным ценам, по сравнению с договорными. Если в течение 3 банковских дней отказ в банк не поступил, то платёжное требование считается акцептованным, будет произведён расчёт (оплата), а плательщик обязан признать за собой задолженность перед поставщиком и отразить её по К60 счёта.В безакцепнтом порядке со счетов плательщика могут быть перечислены платежи за электроэнергию, услуги связи, коммунальные платежи и прочее. В бесспорном порядке банк перечисляет суммы по требованиям гос и налог органов об уплат штрафных санкций на основании принятых этими органами решений (инкассовое поручение)

Аккредитив - специальный счёт, который открывает плательщик в банке поставщика на определённый срок и на определённую сумму. Это форма расчётов рассматривается договором или может быть предусмотрена как штрафная санкция нерегулярному плательщику. Аккредитив выгоден поставщику, т.к. даёт гарантию своевременной оплаты предъявленных счетов. После того как плательщик открыл счёт и перечислил на него необходимую сумму о поступлении денег банк сообщает выпиской. Поставщик отгружает продукцию, выписывает с/ф и накладную и предоставляет третий экземпляр этих документов в свой банк как подтверждение своего права на получение денег. Банк перечисляет сумму на р/с поставщика с аккредитивом. Учёта аккредитивов ведётся на счёте 55.

Чек – письменное распоряжение плательщика своему банку снять с р/с плательщика указанную в чеке сумму и перечислить её предъявителю чека. Чековая книжка приобретается в банке по заявлению. Лимитированная чековая книжка выдаётся за счёт средств плательщика на определённую сумму. Для расчётов чеками банк выделяет на счёте плательщика определённую сумму лимита. Нелимитируемые книжки выдаются на неопределённую сумму за счёт средств банка. Для расчётов по таким чекам банк открывает клиенту специальный ссудный счёт.

Вексель – ничем не обусловленное денежное обязательство векселедателя выплатить предъявителю векселя в указанный на векселе срок и в указанном месте вексельную сумму (номинал)..Векселя бывают простые и переводные. Финанансовые векселя выдают банки, имеющие лицензию на этот вид деятельности финансовые векселя обеспечены денежными средствами и учитываются на счёте 58. Товарные векселя выпускают предприятие материальной сферы для расчётов по хозяйственным сделкам. Лицензия не нужна! А товарные векселя обеспечены товарной продукцией производимой векселедателем.

Форма расчётов должна быть предусмотрена в каждом конкретном договоре.

Заёмные средства.

Заёмные средства – кредиты банков, займы других организаций, налоговые и инвестиционные кредиты, государственные кредиты и коммерческие кредиты.

Кредиты банков – денежные средства, предоставленные во временное пользование банками, имеющими лицензию на этот вид деятельности. Правила кредитования выдачи и погашения кредита определяются правилами банка и кредитными договорами. Для получения кредита заёмщик предоставляет в банк заявление и ряд документов для проверки, баланс, отчёт о прибылях и убытках, уставные документы, различные справки и расчёты. Банк оценивает платёжеспособность и кредитоспособность заёмщика, для чего рассчитывает коэффициенты ликвидности, обеспеченности собственными средствами и др.После выводы о том, что данная сделка будет выгодна банк заключает с клиентом кредитный договор, в котором предусматривают вид кредита, форму кредитования, обеспеченность кредита, проценты, сроки предоставления и погашения, и другое.

Виды кредитов:

Краткосрочные (на временные нужды, учитываются на счёте 66)

Долгосрочные (на капитальные вложения, учитываются на счёте 67)

Формы кредитования:

Банк, зачисляет на счёт сумму кредита по окончании срока кредитного договора, заёмщик перечисляет банку сумму кредита

Банк открывает для заёмщика специальный счёт, с которого при недостаточности средств на счёте плательщика будут оплачиваться поступившие требования. По окончании срока договора заёмщик возвращает деньги банку

Факторинг – банк приобретает у заёмщика его дебиторскую задолженность и перечисляет заёмщику до 80% суммы. После реализации задолженности банк перечисляет сумму за вычетом процентов по кредиту.

Другие формы кредитования

Формы обеспеченности кредита:

Поручительство (Договор, с односторонними обязательствами, посредством которого поручитель обязуется оплатить при необходимости все задолженности заёмщика. Поручитель также предоставляет в банк для проверки баланс и другие документы)

Залоговое право – вещественная претензия банка на движимое и недвижимое имущество заёмщика, или претензия на получение компенсации от реализации этого имущества в случае, когда заёмщик не в состоянии рассчитаться по своим обязательствам

Гарантия - обязательство гаранта при наступлении гарантийного случая выплатить за заёмщика определённую сумму

Проценты по кредиту банка начисляются и уплачиваются как правило ежемесячно. Проценты относят в состав прочих расходов, а если кредит получен на приобретение конкретных ценностей, то проценты увеличивают их себестоимость (08, 10, 41). Установлена норма процентов по кредитам банков в 1,1 ставки рефинансирования утвержённой ЦБ РФ. Сверхнормативные проценты не уменьшают налогооблагаемую прибыль.

Займы – выдаются небанковскими организациями, как в виде денежных средств, так и в виде вещей, объединённых родовыми признаками. По окончании срока займа заёмщик возвращает займодавцу такую же денежную сумму или эквивалентное количество вещей аналогичного свойства.

Процент по займам устанавливается каждым конкретным договором, а норма не установлена.

Коммерческие кредиты выдаются одними коммерческими организациями другим в виде авансов, предоплат, отсрочек и рассрочек платежей. Коммерческие кредиты не оформляются отдельным договором, а вытекают из условий сделки, поэтому отдельных счетов для их учёта не предусмотрены.

Налоговые кредиты – предоставляются налоговыми органами в виде отсрочек и рассрочек налоговых платежей организациям, которые до этого исправно выполняли свои налоговые обязательства. Целью налоговых кредитов является регулирование экономической ситуации, а также пополнение бюджета за счёт процентов по кредитам.

Расчеты с подотчётными лицами.

Подотчётными лицами являются работники организации, состоящие, как правило, в её штате, и получившие денежные средства на различные нужды. В организации утверждается перечень лиц, которым могут быть выданы подотчётные суммы (авансы). Авансы выдаются работникам из кассы по расходным кассовым ордерам (РКО) на закуп товара мелкими партиями, операционные и хозяйственные нужды, служебные командировки, и т.д. На командировку выдают сумму для оплаты туда и обратно, постельные принадлежности в поясах дальнего следования, проживания и суточные. На однодневную командировку суточные не выдают, но оплачивают проезд. Суточные – компенсация за проживание вне дома.

Командировочные расходы относят на себестоимость за вычетом сумм НДС, указанных в документах, подтверждающих расходы. Суммы НДС относят на Д 19 счёта с последующим списанием к вычету проводкой (Д68К19). Если в документах НДС не указан, то вся сумма относится к себестоимости. При направлении работника в командировку обязательно наличие приказа и командировочного удостоверения. В командировочном удостоверении делаются отметки о прибытии и убытии в командировочные пункты. За израсходованные суммы работник должен отчитаться в течение 3х дней после возвращения из командировки, или в течение 3 дней после окончания срока, на который была выдана подотчётная сумма. Этот срок указывают в приказе распоряжении или непосредственно на РКО. Если срок нигде не указан, то отчитаться необходимо в течение 3х дней с момента получения подотчётной суммы. В качестве отчёта подотчётное лицо составляет авансовый отчёт, бухгалтерия его обрабатывает, а руководитель утверждает.

Если работник израсходовал больше, чем ему было выдано, то перерасход должен быть возмещён из кассы после утверждения авансового отчёта. Если работник израсходовал не всю сумму, то остатки он должен внести в кассу в день сдачи отчёта. Если сумма не сдана, то её присоединяют к доходам работника и облагают НДФЛ (13%). Запрещается выдача новых подотчётных сумм, если работник не отчитался заранее выданные. Запрещается передача подотчётных сумм другим работникам.

Д71К50 – Выдана подотчётная сумма из кассы

Д10,41К71 – Поступили ТМЦ, приобретённые подотчётным лицом.

Д60К71 – подотчётным лицом оплачена счёт-фактура поставщика.

Д19К71 – Отражён НДС, уплаченный подотчётным лицом.

Д50К71 – Неизрасходованная подотчётная сумма возвращена в кассу.

Д20/44К71 – Подотчётное лицо произвело расходы производственного характера, в том числе командировочные.

Расчёты с поставщиками и подрядчиками.

Поставщики и подрядчики – это организации, поставляющие товары, материалы и выполняющие работы по договорам. В договорах обязательно указывают следующую информацию:

Вид поставляемых товаров или выполняемых работ

Показатели количества и стоимости

Сроки поставок и выполнения работ

Порядок оплаты (через 3-е лицо к примеру)

Коммерческие условия поставок. Они предусматривают распределение обязанностей, ответственностей и рисков между продавцом и покупателем по отношению к товару, в том числе за его доставку. Кроме того, здесь указываемся момент перехода права собственности на товар от продавца к покупателю.

Момент перехода права собственности считается моментом реализации(продажи ТРУ), а следовательно моментом начисления налогов и отражение их в учёте по кредиту 68 счёта. Поставщик выписывает с/ф и один экземпляр передаёт покупателю. Все поступившие с/ф регистрируют в журнале полученных с/ф и книге покупок. Выделенные в счетах-фактуры суммы НДС отражают по Д19 и впоследствии списывают к вычету проводкой Д68К19 при соблюдении следующих условий:

Наличие правильно-оформленной с/ф

Приобретение является ТРУ и предполагается его использование для производства продукции облагаемой НДС

Приобретение оприходовано, т.е. принято к учёту на соответствующий счёт

Книга покупок составляется каждый месяц и включает в себя все полученные с/ф за этот период. В дальнейшем книга покупок является основанием для принятия НДС к вычету.

Д60К50/51/52 – оплачена с/ф баблом

Д60К55 – оплата с/ф со специальных счетов

Д60К66/67 – оплата с/ф заёмными средствами

Д60К62 – оплата задолженность перед поставщиком в счёт зачёта по товарообменной операции

Д10,41К60 – оприходована с/ф поставщика за ТМЦ

Д08К60 – оприходована с/ф поставщика за внеоборотные активы или за работы в капитальном строительстве

Д20/26/44К60 - оприходована с/ф ха работы производственного характера

Д19К60 – выделен НДС указанный в с/ф поставщика

Учёт материально-производственных запасов.

К МПЗ относят:

Материалы

Товары (41)

Готовая продукция (43)

МПЗ принимают к учёту по себестоимости, которая определяется в зависимости от того из какого источника поступили запасы:

Если запасы приобретены за плату то их себестоимость определяется суммой всех затрат на их приобретение включая цену продавца, не возмещаемые налоги, стоимость информационных и посреднических услуг, транспортно-заготовительные расходы, расходы по уплате процентов по заёмным средствам, полученным на приобретение запасов, и расходы по доведению материалов до состояния, в котором они пригодны к использованию

Если запасы изготовлены самой организацией, то их себестоимость определяется суммой расходов на их изготовление.

Если запасы поступили как вклад учредителя в УК, то их стоимость определяется учредителями и называется согласованной.

Если запасы поступили в результате дарения, то их принимают по рыночной стоимости на дату оприходования.

Если запасы поступили по договорам мены, то их принимают по стоимости обмениваемого имущества

Балансовая стоимость МПЗ не меняется за исключением случаев морального износа, потери ценности и потребительских свойств, или если достоверно установлено, что цена на МПЗ в течение года снизилась.

В этих случаях производят уценку запасов в конце отчётного года проводкой Д91.2К10/41/43

Транспортно-заготовительные расходы.

Если приобретение запасов производится по цене, включающей стоимость доставки, то ТЗР не выделяют. Если ТЗР выделены отдельной строкой в с/ф поставщика или имеется отдельная с/ф на доставку, то ТЗР учитывают на отдельных субсчетах счёта 10. Списание ТЗР производится в конце месяца в соответствии со средним процентом ТЗР, которые рассчитывают ежемесячно. Это необходимо для равномерного включения затрат в себестоимость деятельности предприятия при этом затраты по ТЗР будут учитываться на тех же счетах, где формируется себестоимость деятельности предприятия.

Пример:

| Показатели | Стоимость запасов | Стоимость ТЗР |

| Остаток на начало месяца | 260 000 | 8 400 |

| Обороты за месяц | 710 000 | 16 100 |

| Остаток на конец месяца | 970 000 | 24 500 |

| % ТЗР=24 500/970000=2,53 % | ||

| Отпущено за месяц на производство Непроизводственные нужды | 800 000 (*2,53) 5 000 | 20 240 126,5 |

| Остаток на конец периода | 165 000 | 4133,5 |

Оценка запасов при их отпуске в производство и прочем списании со склада.

По различным видам запасов могут быть приняты различные методы оценки. Выбранный метод должен быть закреплён в учётной политике и не меняется в течение года.

Методики:

1. Оценка запасов по себестоимости каждой единицы. Применяется к изделиям, которые учитываются в особом порядке, например, драгоценные камни или крупные по стоимости объекты.

2. Оценка по средней себестоимости.

| Показатели | Стоимость запасов (р) | Количество (кг) |

| Остаток на начало месяца | 400 000 | 4 390 |

| Поступило за месяц | 842 000 | 8 600 |

| Итого за месяц | 1 242 000 | 12 990 |

| Средняя стоимость=95,61 руб | ||

| Отпущено за месяц: на производство На непроизводственные нужды | 10 000 * 95,61=956 100 1000*95,61=95 610 | 10 000 1 000 |

| Остаток на конец месяца | 190 290 | 1 990 |

3. Метод ФИФО предполагает, что в первую очередь выбывают со склада и подлежат списанию запасы, поступившие на склад в наиболее ранние сроки. (если нужно контролировать себестоимость)

4. Метод ЛИФО предполагает, что в первую очередь выбывают со склада и подлежат списанию запасы последние по времени приобретения. (если нужно контролировать себестоимость)

Документы по учёту запасов.

I. Поступление.

1. Приобретение у юридического лица оформляется накладной.Если запасы не соответствуют документам, то составляют акт несоответствия.

2. запасы приобретённые подотчётными лицами в розничной торговле принимают по товарным чекам или накладным.

3. запасы, приобретённые у физических лиц, принимаются согласно закупочному акту, в котором указывают вид, количество, цену, стоимость товара, а также индивидуальные данные продавца для подачи в налоговый орган сведений о выплаченных ему доходах.

4. Если запасы поступили по договорам дарения или от учредителей, то их принимают по акту приёма-передачи.

5. Если запасы поступили как ценные отходы от брака, то их принимают по акту о браке.

6. Ценные отходы, которые образовались при ликвидации основных средств принимают на основании акта о ликвидации.

7. Излишки, а также ценные отходы, которые получены в результате чрезвычайных ситуаций, принимают согласно акта инвентаризации.

II. Учёт. Учёт на складах ведётся в карточках складского учёта кладовщиком (материально-ответственное лицо). Аналитический учёт ведётся по местам хранения, видам запасов, и материально-ответственным лицам. В конце месяца кладовщик подводит итоги поступления, выбытия и сдаёт карточки в бухгалтерию для обработки.

III. Выбытие.

1. Ежедневный отпуск запасов производства оформляется лимитно-заборными картами. Величина лимита рассчитывается плановым или экономическим отделом.

2. Редкий отпуск на производственные нужны оформляется требованием

3. Отпуск на сторону и внутреннее перемещение сопровождаются накладными.

Д10К60

Д10К71 (получены материалы от подотчётного лица)

Д10К75 (получены материалы от учредителя в виде вклада в УК)

Д10К28 (оприходованы ценные отходы от брака)

Д10К91.1 (оприходованы ценные отходы от ликвидации основного средства или выявлены в результате инвентаризации)

Д10К98 (материалы поступили по договору дарения)

Д20,23,25,К10 (материалы отпущены на производственные цели)

Д26К10 (материалы отпущены на общехозяйственные нужды)

Д44К10 (отпуск на нужды, связанные с продажей)

Д08К10 (отпуск материалов в капитальные вложения/капитальное строительство)

Д94К10 (Отражена недостача)

Д99К10 (Списание материалов в результате чрезвычайной ситуации)

studfiles.net

3.2 Первичный учёт денежных средств

Правила хранения, приёма и выдачи денежных средств регламентируются Порядком ведения кассовых операций в Российской Федерации (утверждён письмом Банка России № 18 от 04.10.1993 г).

Приём наличных производиться по приходному кассовому ордеру (форма № КО-1) (приложение ).

Приходный кассовый ордер подписывается главным бухгалтером, заверяется.

Бухгалтер-кассир получает наличные деньги от клиентов медицинского пункта, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении наличных денег в кассу лицу, внесшему их, выдается квитанция от приходного кассового ордера, заверенная подписями главного бухгалтера и бухгалтера-кассира, печатью или оттиском кассового аппарата.

Прием остатка наличных денег, полученных под отчет, проводится бухгалтером-кассиром по приходному кассовому ордеру.

Наличные деньги из кассы выдаются по расходным кассовым ордерам (форма КО-2) (приложение ) или по другим документам (платежным ведомостям) с наложением на них специального штампа, заменяющего расходный кассовый ордер.

Для выдачи наличных денег на расходы работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Документы на выдачу должны быть подписаны руководителем организации и главным бухгалтером. Выдача денег по кассовым ордерам производится на основании документов, удостоверяющих личность получателя. В кассовом ордере отражаются основные реквизиты этого документа, и получатель расписывается в получении выданной суммы.

Прием и выдача денег по кассовым ордерам производится только в день их составления. Все кассовые ордера после их исполнения погашаются штампом (или надписью) «Получено» или «Оплачено». При выдаче заработной платы, премий основанием для выплат служат платежные ведомости.

В этих случаях на каждого получателя расходный кассовый ордер не составляется. По истечении срока выдачи денег по ведомостям (трех рабочих дней) против фамилий лиц, не получивших причитающихся им денег, кассир ставит штамп «Депонировано» и составляет реестр депонированных сумм. На всю сумму, выданную по ведомости, составляется расходный кассовый ордер.

Учет движения денег в кассе ведется бухгалтером-кассиром в кассовой книге. Лист кассовой книги за 14.11.11 приведён в приложении .

Организация ведет только одну кассовую книгу. Эта книга прошнурована и опечатана печатью организации, а страницы в ней пронумерованы. Записи в кассовой книге производятся бухгалтером-кассиром в двух экземплярах сразу после получения или выдачи денег по каждому ордеру или документу.

Ежедневно в конце рабочего дня бухгалтер-кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает главному бухгалтеру второй отрывной лист кассовой книги (с приложенными к нему приходными и расходными кассовыми документами) под расписку в кассовой книге.

Приходные и расходные кассовые документы, кассовая книга ведутся автоматизированно.

Справочники

Регистрация хозяйственных операций

Общего назначения:

учетная и налоговая политика

план счетов сч.51

константы

подразделения

и др.

Субконто:

Статьи движения денежных средств

Банки

Валюты

Контрагенты

Вручную с помощью документа Операция

Путем создания Документа

Журнал операций

Журнал проводок

(Регистр бухгалтерии)

Журналы документов

Формирование результатной информации

Регламентированные отчеты

Стандартные отчеты

Бухгалтерская отчетность

Регистры синтетического учета

Главная книга, обороты счета 50, анализ счета 50, Оборотно-сальдовая ведомость

Регистры аналитического учета

Оборотно-сальдовая ведомость по счету 50

Анализ субконто, обороты между субконто,

Карточка субконто Карточка счета 50, и др.

Специализированные отчеты

Платежное поручение (входящее)

Выписка банка (обработка)

Клиент банка (обработка)

Платежное поручение (исходящее)

Журнал банковских документов

Выплата зарплаты через банк

Рисунок 2 – Схема движения информации по учету денежных средств в кассе

Бухгалтером по начислению оплаты за оказание медицинских услуг распечатывается счёт – квитанция при помощи программы «Управление денежными средствами». Одна часть квитанции отдаётся вносителю, другая остаётся у бухгалтера-кассира (приложение ).

На основании оборотно - сальдовых ведомостей, которые являются регистром синтетического и аналитического учета, данные переносятся в Главную книгу (приложение ) и Бухгалтерский баланс .

Схема движения информации по учету денежных средств в кассе ООО «Вымпел-М» (рис 2).

Движение средств на расчетном счете оформляется банковскими платежными документами. К таким документам относятся: платежные поручения, чеки.

Наличные деньги с расчетного счета выдаются на основании чека, который представляет собой распоряжение предприятия банку выдать указанную в нем сумму с его расчетного счета. Предприятие имеет чековую книжку учреждения банка. Чек используется организацией для получения наличных денег с расчетного счета; он выписывается в одном экземпляре на имя кассира или другого лица, которому доверяется получение денег.

Бланк чека состоит из самого чека, корешка чека и контрольной марки. Все части имеют одинаковый номер; корешок чека остается в чековой книжке, чек отрезается и предъявляется в банк, а контрольная марка выдается банковским служащим представителю организации для получения денег в кассе банка.

В ООО «Вымпел-М» разрешение на расходование наличных денег из выручки, поступающей в кассу в 2011 году.

Безналичные расчеты предприятие осуществляет с помощью платежного поручения, в котором указывается реквизиты плательщика и получателя, сумма оплаты, назначение платежа (приложение ).

Регистрация хозяйственных операций

Общего назначения:

учетная и налоговая политика

план счетов сч.52

константы

подразделения

и др.

Субконто:

Статьи движения денежных средств

Банки

Валюты

Контрагенты

Вручную с помощью документа Операция

Путем создания Документа

Журнал операций

Журнал проводок

(Регистр бухгалтерии)

Журналы документов

Формирование результатной информации

Регламентированные отчеты

Стандартные отчеты

Бухгалтерская отчетность

Регистры синтетического учета

Главная книга, обороты счета 51, анализ счета 51, Оборотно-сальдовая ведомость

Регистры аналитического учета

Оборотно-сальдовая ведомость по счету 51

Анализ субконто, обороты между субконто,

Карточка субконто Карточка счета 51, и др.

Специализированные отчеты

Платежное поручение (входящее)

Выписка банка (обработка)

Клиент банка (обработка)

Платежное поручение (исходящее)

Журнал банковских документов

Рисунок 3 – Схема движения информации по учету денежных средств на расчетном счете.

О движении денежных средств на расчетном счете учреждение банка извещает предприятие выписками банка (приложение ).

Выписка с расчетного счета – это второй экземпляр лицевого счета предприятия открытого ему банком.

В выписке указываются все поступления и списания средств с расчетного счета, остаток на нем на начало и на конец дня. К выписке прилагаются документы, полученные от других предприятий и организаций, на основании которых происходит списание или зачисление средств на расчетный счет.

Ежедневно банк предоставляет предприятию выписку по его расчетному счету, содержащую перечень всех зафиксированных за день операций. Поскольку выписка по расчетному счету представляет собой копию аналитического (лицевого) счета предприятия, ее используют в качестве регистра аналитического учета к счету 51 «Расчетные счета».

В основном ООО «Вымпел-М» проводит безналичные расчеты посредством платежных поручений. Оплата услуг банка за совершаемые операции осуществляется при помощи банковского ордера (приложение ).

Схема движения информации по учету денежных средств на расчётном счёте ООО «Вымпел-М» (рис 3).

studfiles.net

2. Бухгалтерский учет движения денежных средств в ооо «Мастер-Сервис»

2.1 Документальное оформление и учет кассовых операций

Кассовые операции — операции по приему, хранению и расходу наличных денег и денежных документов.

В ООО «Мастер-Сервис» порядок и организация учета кассовых операций ведется в соответствии с положением «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» от 12.10.2011 г. № 373-П и в соответствии с рабочим планом счетов, разработанным на основе типового.

В рабочем плане счетов предусматриваются следующие субсчета по учету наличных денежных средств:

Учет кассовых операций осуществляет бухгалтер-кассир, с которым заключен договор о полной материальной ответственностью; в соответствии с договором на кассира возлагается ответственность за сохранение денег и денежных документов.

Наличные денежные средства и денежные документы (почтовые марки, авиа- и железнодорожные билеты) хранятся в кассе — специально оборудованном помещении организации.

С 01.01.2012 г. организация (ИП) должна самостоятельно определить, каким образом она будет обеспечивать сохранность наличных денег и порядок ревизии кассы. Указанные положения должны быть закреплены в локальном нормативном акте. В ООО «Мастер-Сервис» такие внутренние регламенты отсутствуют, в связи с этим рекомендуем их разработать. Это будет способствовать организационному обеспечению деятельности бухгалтерии.

Однако, для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы ООО «Мастер-Сервис» отвечает следующим требованиям: изолированно от других служебных и подсобных помещений; расположено на втором этаже здания офиса; закрывается на две двери: внешнюю, открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки, открывающуюся в сторону внутреннего расположения кассы; оборудовано специальным окошком для выдачи денег; имеет сейф для хранения денег и ценностей; находится под охранной сигнализацией и имеет пожарные датчики.

Наличные денежные средства поступают в кассу организации в следующих случаях:

оплата от покупателей, заказчиков в пределах лимита;

возврат неиспользованного аванса от подотчетного лица;

получение наличных денежных средств с расчетного счета в банке;

погашение материального ущерба и др.

Каждая операция по движению денежных средств отражается в определенном документе. Следует отметить, что организация движения документов в ООО «Мастер-Сервис» не закреплена во внутренних регламентах бухгалтерии. В связи с этим нами рекомендован график документооборота по учету наличных денежных средств (см. приложение 2).

Несмотря на то, что в Порядке ведения кассовых операций № 373-П не закреплено положение о необходимости ведения журнала регистрации приходных и расходных кассовых документов, считаем, что его необходимо включить в состав элементов графика документооборота. Это связано с осуществлением текущего контроля и сохранностью документов в печатном виде, если возникнет ситуация утери электронного варианта документов.

Операции по поступлению денежных средств в кассу оформляются приходным кассовым ордером.

До 01.01.2013 г. (до даты вступления в силу) Федерального закона «О бухгалтерском учете» № 402-ФЗ ООО «Мастер-Сервис» использовало унифицированные формы документов по учету движения денежных средств, утвержденные Госкомстатом РФ. В настоящее время организация продолжает использовать прежние формы по учету денежных средств, что не противоречит Федеральному закону «О бухгалтерском учете» № 402 от 06. 12. 2011 г. в части применения нормативных документов, однако по некоторым операциям рекомендуется разработать формы, отвечающие специфике деятельности ООО «Мастер-Сервис» и не противоречащие требованиям порядка ведения кассовых операций, утвержденному ЦБ РФ. В частности, организация оставляет за собой свободу разработки и применения форм первичных документов по учету наличных средств, кроме приходного и расходного кассовых ордеров и кассовой книги. Таким образом для улучшения аналитичности учета поступления и расхода денежных документов нами адаптированы документы «Приходный ордер» и «Расходный ордер», предлагаемые программой «1 С: Предприятие 8.2». В форматы документов добавлены строки «Основание» и «Ответственный исполнитель». Строка «Основание» показывает наименование, номер, дату документа, на основании которого принимается к учету денежный документ. Строка «Ответственный исполнитель» позволяет контролировать регистрацию и движение документа, исключающее поступление и выдачу денежного документа иным лицом, нежели бухгалтером и кассиром (приложение 3, 4).

Для отражения фактов хозяйственной жизни по поступлению наличных денежных средств бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывная часть (квитанция) и приходный кассовый ордер заверяется печатью, квитанция выдается лицу, внесшему деньги в кассу. Выписанный приходный кассовый подшивается к отчету кассира (отрывной лист кассовой книги) и передается в бухгалтерию.

Рассмотрим на практических примерах учет поступления наличных денежных средств в ООО «Мастер-Сервис».

Пример 1. По договору № 53 от 15.01.2011 г. поступила оплата от ЗАО «СпецСтрой» за выполненные работы по внешнему благоустройству территории на сумму 44 500 руб. (табл. 2.1).

Пример 2. На основании авансового отчета № 56 от 06.02.2011 г., в кассу организации возвращена неиспользованная сумма от подотчетного лица Мельникова М. Л. в размере 1 700 руб. (табл. 2.2).

Таблица 2.1

Бухгалтерские записи по учету поступления наличных денежных

средств от покупателей

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Приходный кассовый ордер № 16 | Поступила выручка по договору № 53 | 44 500 | 50.01 | 62.01 |

Таблица 2.2

Бухгалтерские записи по учету поступления наличных денежных средств от подотчетных лиц

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Приходный кассовый ордер № 21 | Возврат неиспользованной подотчетной суммы | 1 700 | 50.01 | 71.01 |

Пример 3. Работником организации Смирновым Н. М. была погашена сумма недостачи блока № 1012 в размере 7 800 руб. (табл. 2.3).

Таблица 2.3

Бухгалтерские записи по учету поступления наличных денежных

средств от персонала по прочим операциям

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Приходный кассовый ордер № 33 | Погашена сумма недостачи Смирновым Н. М. | 7 800 | 50.01 | 73.02 |

Пример 4. С расчетного счета, открытого в ОАО «Байкальский Банк Сбербанка России», получены наличные в размере 30 000 руб. на хозяйственные нужды (табл. 2.4).

Операции по выдаче денежных средств из кассы оформляются расходным кассовым ордером. Расходный кассовый ордер может быть составлен на одну операцию или на группу однотипных операций (например, на выплату зарплаты оформляется платежная ведомость и на общую сумму по ведомости выписывается один расходный кассовый ордер). Выписанный расходный ордер подшивается к отчету кассира (отрывной лист кассовой книги).

Таблица 2.4

Бухгалтерские записи по учету поступления наличных денежных

средств с расчетного счета

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Приходный кассовый ордер № 35 | Получение наличных из банка | 30 000 | 50.01 | 51 |

Выдача наличных денег из кассы ООО «Мастер-Сервис» происходит в следующих случаях:

оплата поставщику за выполненные работы, поступившие материалы, основные средства и др..

выдача аванса подотчетному лицу на различные цели.

выплата заработной платы по платежным ведомостям, выплата депонированной заработной платы.

взнос наличными в банк.

прочий расход (расчеты с различными дебиторами и кредиторами и др.).

При выдаче денег отдельному лицу кассир требует предъявления паспорта или удостоверения личности, записывает в расходный кассовый ордер наименование и номер документа, кем и когда он выдан и получает расписку получателя. Деньги из кассы выдаются только лицу, указанному в расходном кассовом ордере. Если деньги получают по доверенности, то в ордере бухгалтер указывает по порядку ФИО получателя и ФИО лица, которому доверено получение денег. Оформленная доверенность прикладывается к расходному ордеру или к платежной ведомости. В платежной ведомости против каждой невыданной суммы кассир от руки вписывает слово: «Депонировано» и невыданные суммы, заносит в реестр депонированных сумм, а в установленном месте на титульной стороне ведомости делает отметку о суммах, выплаченных и депонированных.

Исправления в документах по учету кассовых операций в ООО «Мастер-Сервис» не имеют место, что соответствует п. 2.1 порядку организации работы по ведению кассовых операций Положения «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» от 24.11.11 г. № 373-П.

Рассмотрим на практических примерах учет выдачи наличных денежных средств из кассы ООО «Мастер-Сервис»

Пример 5. Произведена оплата ООО СКФ «Экобест» по договору № 7 от 24.01.2011 г. в сумме 5 400 руб. за строительные материалы (табл. 2.5).

Таблица 2.5

Бухгалтерские записи по учету расхода наличных денежных средств

при расчетах с поставщиками

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Расходный кассовый ордер № 19 | Оплата поставщику по договору № 7 | 5 400 | 60.01 | 50.01 |

Пример 6. 10.02.11 г. Работнику организации Иванову Ю. А. выдано в подотчет на канцелярские, почтовые, прочие расходы в сумме 3 100 руб. (табл. 2.6).

Таблица 2.6

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Расходный кассовый ордер № 20 | Выдача в подотчет на хозяйственные нужды | 3 100 | 71.01 | 50.01 |

Пример 7. 21. 02. 11 г. было осуществлено инкассирование выручки. Денежные средства в сумме 50 000 руб. выданы инкассаторам. На расчетный счет организации денежные средства поступили на следующий день (табл. 2.7).

Таблица 2.7

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | РКО № 31, квитанция к сумке № 0025 | Сданы инкассаторам наличные денежные средства | 50 000 | 57 | 50.01 |

| 2 | Выписка банка № 20, накладная к сумке № 0025 | Зачислены на расчетный счет инкассированные денежные средства | 50 000 | 51 | 57 |

Бухгалтерские записи по учету инкассирования наличных денежных средств

Пример 8. На основании платежной ведомости № 2 выплачена депонированная заработная плата Попову С. А. в размере 25 000 руб. (табл. 2.8).

Таблица 2.8

Бухгалтерские записи по учету выплаты депонированной заработной платы

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Расходный кассовый ордер № 39 | Выплата депонированной заработной платы работнику | 25 000 | 76.04 | 50.01 |

Движение наличных денег учитывается в кассовой книге. ООО «Мастер-Сервис» имеет одну кассовую книгу, которую ведет кассир. Каждый лист кассовой книги состоит из двух одинаковых частей, одна из которых заполняется как первый экземпляр, а другая — копия — как второй. В ООО «Мастер-Сервис» кассовая книга ведется автоматизировано в бухгалтерской программе, распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями. Такая техника ведения кассовой книги противоречит порядку ведения кассовых операций № 373-П и нарушает кассовую дисциплину. Рекомендуем распечатывать листы кассовой книги ежедневно в соответствии с п. 5.3 положения № 373-П.

На субсчете 50.03 «Денежные документы» организация учитывает находящиеся в кассе организации почтовые марки, оплаченные авиа- и железнодорожные билеты.

ООО «Мастер-Сервис» в составе денежных документов учитывает бланки трудовых книжек, что не соответствует Инструкции к применению Плана счетов бухгалтерского учета. Рекомендуем трудовые книжки вывести из состава денежных документов, поскольку они являются бланками строгой отчетности, и вести их учет на забалансовом сч. 006 «Бланки строгой отчетности», а их стоимость учитывать в общехозяйственных расходах.

В соответствии с этим корреспонденция по учету приобретения и использования трудовых книжек будет выглядеть следующим образом (табл. 2.9).

В таблице 2.9 представлен пример на условных цифрах, таким образом, учет бланков строгой отчетности (далее - БСО) необходимо вести на сч. 006 «Бланки строгой отчетности» по местам хранения и видам в оценке по фактическим затратам на их приобретение.

Таблица 2.9

Рекомендуемые бухгалтерские записи по учету приобретения и использования бланков строгой отчетности

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Накладная | Отражены затраты по приобретению бланков трудовых книжек | 10 000 | 26 | 60 |

| 2 | Счет-фактура | Отражена сумма НДС по изготовленным типографией бланков трудовых книжек (по приобретенным бланкам) | 1 800 | 19 | 60 |

| 3 | Книга учета бланков строгой отчетности | Бланки строгой отчетности приняты на забалансовый учет | 10 000 | 006 | |

| 4 | Выписка банка (платежное поручение) | Произведена оплата поставщику на изготовление (приобретение) бланков трудовых книжек | 11 800 | 60 | 51 |

| 5 | Счет-фактура | Принята к вычету сумма НДС по приобретению бланков трудовых книжек | 1 800 | 68 | 19 |

| 6 | Акт на списание | Отражено списание использованных трудовых книжек | 10 000 | 006 | |

Приобретение БСО может быть организовано и с использованием сч. 16 «Отклонение в стоимости материальных ценностей», если в учетной политике организации определен порядок учета поступления материально-производственных запасов с использованием сч. 15 «Заготовление и приобретение материальных ценностей» и сч. 16 «Отклонение в стоимости материальных ценностей». Одновременно БСО принимаются на забалансовый учет.

Рекомендуем следующие мероприятия по учету бланков строгой отчетности:

1. Утвердить перечень БСО.

2. Назначить лиц, ответственных за хранение и их использование.

3. Организовать учет движения БСО в специальном журнале.

4. Списание БСО производить по акту на списание.

Денежные документы учитываются в сумме фактических затрат на их приобретение. Приобретение денежных документов в ООО «Мастер-Сервис» осуществляет за наличный и безналичный расчет.

Оприходованные в кассе денежные документы (путем оформления приходного кассового ордера) выдаются подотчетным лицам для использования (выбытие оформляется расходным кассовым ордером).

В кассовой книге движение денежных документов отражается обособленно. Ежемесячно кассир сдает отчет о движении денежных документов.

Пример 9. 30.03.12 г. приобретен электронный авиабилет «Иркутск-Москва-Иркутск» в сумме фактических затрат 23 650 руб. Билет выдан подотчетному лицу Короткевич К. Г., направленному в командировку (табл. 2.10).

Каждая организация самостоятельно определяет лимит остатка кассы. Лимит остатка кассы — предельно допустимый остаток наличных денежных средств, который может храниться в кассе предприятия (организации). Все наличные деньги сверх данного остатка, должны быть в обязательном порядке сданы в банк на расчетный счет. Исключение составляют только денежные средства для выдачи на заработную плату, выплаты социального характера и стипендии. Они могут храниться в кассе организации сверх суммы установленного лимита не свыше пяти рабочих дней, включая день получения денег в учреждении банка. Предприятия имеют право хранить денежные средства, но не накапливать выручку сверх установленных лимитов для предстоящих расходов (в том числе, и для выплаты заработной платы).

Таблица 2.10

| № п/п | Документ | Краткое содержание операции | Сумма, руб. | Корреспонденция | |

| Д | К | ||||

| 1 | Приходный кассовый ордер № 57 | Приобретен авиабилет у ЦАВС | 23 650 | 50.03 | 76 |

| 2 | Выписка из расчетного счета № 36 (платежное поручение № 65) | Оплачен авиабилет | 23 650 | 76 | 51 |

| 3 | Расходный кассовый ордер № 65 | Авиабилет выдан подотчетному лицу | 23 650 | 71 | 50.03 |

Бухгалтерские записи по учету движения денежных документов

В 2012 г. руководство ООО «Мастер-Сервис» установило лимит на остаток денежных средств в кассе 30 577,50. До 2012 г. лимит устанавливался обслуживающем банком по согласованию с руководством ООО «Мастер-Сервис».

В организации нет разработанной формы документа «Лимит остатка наличных денег в кассе», расчет ведется в электронных таблицах «Excel», а приказ руководителя включает только распоряжение об установке лимита, его расчет не прилагается. Отсутствие документально закрепленного расчета лимита остатка наличных средств нарушает кассовую дисциплину и, в соответствии со ст. 15.1 КоАП, влечет наложение штрафа. До вступления в силу Порядка ведения кассовых операций № 373-П расчет лимита осуществлял банк, после вступления в силу указанного регламента за банком сохраняются полномочия по контролю за соблюдением кассовой дисциплины, в том числе по документальному оформлению лимита. Рекомендуемое документальное оформление расчета и утверждения лимита остатка денежных средств в кассе приведено в приложении 5.

Если наличные денежные средства в кассе превышают установленный лимит, то организация сдает наличные в банк для пополнения средств на расчетном счете. В ООО «Мастер-Сервис» заключен договор с Российским объединением инкассации (РОСИНКАС) ЦБ РФ. Договор на оказание инкассаторских услуг оформлен на 3 года. По истечению срока существует возможность продлить его. Таким образом, РОСИНКАС в определенные дни (каждые 3 дня) и в определенное время (в 16-30) проводит инкассацию организации и сдает денежные средства в банк для зачисления на расчетный счет. Стороны для этого назначают ответственных лиц.

Сдача денежной наличности кассиром инкассаторам происходит в следующем порядке:

кассир заполняет комплект бланков препроводительной ведомости и проставляет необходимые подписи;

перед сдачей денежной наличности инкассатору кассир проверяет служебное удостоверение и доверенность на право приема мешков (сумок) с денежной наличностью;

инкассатор производит прием денег полистным пересчетом, после чего при соответствии суммы, указанной в ведомости, денежная наличность упаковывается инкассатором в присутствии кассира в сумку, сумка опломбируется пломбиром кассира, соответствующим образцу;

в приеме денежной наличности у кассира инкассатор расписывается в расходном кассовом ордере, кассир делает запись в журнале, где указывает дату и время сдачи денег, фамилии инкассаторов, сумму цифрами и прописью, номер пломбира и скрепляет запись росписью;

кассир сличает подпись инкассатора на расходном ордере с образом его подписи на служебном удостоверении;

Для учета инкассирования выручки в ООО «Мастер-Сервис» открыт счет 57 «Переводы в пути». Счет 57 «Переводы в пути» служит для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути. Для зачисления денежных средств на счет 57 подтверждением является квитанция препроводительной ведомости к сумке.

Подтверждением о зачислении наличных денежных средств на расчетный счет служит выписка банка с приложенной копией препроводительной ведомости к сумке, которая поступает в организацию в день зачисления средств на расчетный счет. Практический пример в ООО «Мастер-Сервис» рассмотрен ранее (пример 7).

Согласно Порядку ведения кассовых операций в Российской Федерации № 373-П обеспечение сохранности наличных денежных средств определяется руководителем организации. Все документы, связанные с приходом и расходом денежных средств хранятся в архиве ООО «Мастер-Сервис» 5 лет, при этом один отчетный год документы находятся в архиве бухгалтерии, затем сдаются в архив организации.

В ООО «Мастер-Сервис» бухгалтерский учет ведется автоматизировано с помощью использования компьютерной программы «1С: Предприятие» версии 8.2.

Программа «1 С» одна из лучших программ по автоматизации учета.

«1С» — универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности. Это готовое решение для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (оказание услуг, производство и т.д.

В состав конфигурации 8.2 включен план счетов бухгалтерского учета, настроенный в соответствии с Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 г. № 94-н. Методика бухгалтерского учета обеспечивает одновременную регистрацию каждой записи хозяйственной операции, как по счетам бухгалтерского учета, так и по необходимым разрезам аналитического учета, количественного и валютного учета. Пользователи могут самостоятельно управлять методикой учета в рамках настройки учетной политики, создавать новые субсчета и разрезы аналитического учета.

«1С» обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т.д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

В «1С» в части денежных средств поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов. На основании кассовых документов формируется кассовая книга установленного образца.

В ООО «Мастер-Сервис» находится десять компьютерных мест в бухгалтерии. Операционная система «Windows 7», частота процессора составляет 1 Ггерц, ОЗУ 2 Гбайта. Реализован механизм обмена информацией с программами типа «Банк-Клиент».

Рассмотрим контрольный пример по автоматизации движения денежных средств в ООО «Мастер-Сервис».

Для осуществления учета кассовых операций необходимо открыть вкладку «Касса».

Для учета поступлений наличных денежных средств в кассу необходимо сформировать документ «Приходный кассовый ордер». В открывшемся окне выбираем вид поступления: оплата от покупателя, возврат от подотчетного лица, возврат от поставщика, получение наличных в банке, расчеты по кредитам и займам или прочий приход. В табличной части вводим дату операции (05.02.2011 г.), вводим сумму (44 500 руб.). В закладке «реквизиты платежа» заполняем необходимую информацию — договор (№ 53), контрагента (ЗАО «СпецСтрой»), счет учета (62.01) и прочее. В закладке «печать» — принято от (информация о том, от кого приняты денежные средства в кассу — ЗАО «СпецСтрой»), основание (содержание хозяйственной операции — оплата по договору № 53), приложение (перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления). После введенной информации необходимо нажать «записать», «ок» и провести документ. Печатная форма — приходный кассовый ордер № 16 (приложение 6). В программе формируется корреспонденция счетов Д 50.01 К 62.01.

Таким образом, формируется следующая информация:

1. Входная информация — приходный кассовый ордер.

2. База данных — справочники: контрагенты, договор, статьи движения денежных средств.

3. Выходная информация — кассовая книга, анализ счета 50.01, оборотно-сальдовая ведомость по счету 50.01.

Для учета выдачи наличных денежных средств из кассы организации формируется расходный кассовый ордер. В открывшемся окне выбираем вид выбытия денежных средств: оплата поставщику, возврат покупателю, выдача подотчетному лицу, выплата заработной платы по ведомостям, выплата заработной платы работнику, взнос наличными в банк, расчеты по кредитам и займам, инкассация, выплата депонированной заработной платы, прочий расход. В табличной части вводим дату операции (07.02.2011 г.), вводим сумму (5 400 руб.). В закладке «реквизиты платежа» заполняем необходимую информацию – договор (№ 7), контрагент (ООО СКФ «Экобест»), счет учета (60.01) и прочее. В закладке «печать» — выдать (информация о том, кому выданы денежные средства из кассы — ООО СКФ «Экобест»), основание (содержание хозяйственной операции — оплата поставщику), приложение (перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления — договор № 7 от 24.01.2011 г.). После введенной информации необходимо нажать «записать», «ок» и провести документ. Печатная форма — расходный кассовый ордер № 19 (приложение 7). В программе формируется корреспонденция счетов Д 60.01 К 50.01.

Таким образом, формируется следующая информация:

1. Входная информация — расходный кассовый ордер.

2. База данных — справочники: контрагенты, договор, счет на оплату покупателю или подотчетное лицо.

3. Выходная информация — кассовая книга, анализ счета 50.01, оборотно-сальдовая ведомость по счету 50.01.

Для учета поступлений денежных документов в кассу (авиабилетов и железнодорожных билетов, путевок, почтовых марок и т.п.) формируется документ «Поступление денежных документов». В открывшемся окне выбираем вид поступления денежных документов: поступление от поставщика, поступление от подотчетного лица, прочее поступление. В табличной части заполняем дату поступления (10.02.11 г.). В первой вкладке указываем необходимую информацию — счет учета (50.03), подотчетное лицо (Смирнов Н. М.), принято от (Смирнов Н. М.). Во вкладке «денежные документы» нажимаем кнопку «добавить», таким образом, создается необходимый денежный документ: заполняем наименование, указываем вид и стоимость. Затем выбираем. В табличной части указываем необходимое количество, а сумма встает автоматически. После введенной информации необходимо нажать «заполнить» и провести документ. Печатная форма — приходный ордер от 10.02.11 г. (приложение 8). В программе формируется корреспонденция счетов Д 50.03 К 71.01.

1. Входная информация — приходный кассовый ордер.

2. База данных — справочники: подотчетное лицо, денежные документы.

3. Выходная информация — кассовая книга, анализ счета 50.01, оборотно-сальдовая ведомость по счету 50.03.

Для учета выбытия денежных документов в кассу (авиабилетов и железнодорожных билетов, путевок, почтовых марок и т.п.) формируется документ «Выдача денежных документов». В открывшемся окне выбираем вид выбытия денежных документов: выдача подотчетному лицу, возврат поставщику, прочее выбытие. В табличной части заполняем дату выбытия (10.02.11 г.). В первой вкладке указываем необходимую информацию — счет учета (50.03), подотчетное лицо (Смирнов Н. М.). Во вкладке «денежные документы» нажимаем кнопку «добавить», таким образом, создается необходимый денежный документ: заполняем наименование, указываем вид и стоимость. Затем выбираем. В табличной части указываем необходимое количество, а сумма встает автоматически. После введенной информации необходимо нажать «заполнить» и провести документ. Печатная форма — расходный ордер от 10. 02. 11 г. (приложение 9). В программе формируется корреспонденция счетов Д 71.01 К 50.03.

1. Входная информация — приходный кассовый ордер.

2. База данных — справочники: подотчетное лицо, денежные документы.

3. Выходная информация — кассовая книга, анализ счета 50.01, оборотно-сальдовая ведомость по счету 50.03 (приложение 10).

Для регистрации приходных и расходных кассовых документов создается отчет (журнал регистрации кассовых документов). Отчет формируется на основании всех записанных кассовых документов. Указываем необходимый для анализа период и нажимаем «сформировать» (приложение 11).

Для контроля поступивших и выданных денежных документов формируем отчет по движению денежных документов. Указываем необходимый для анализа период и нажимаем «сформировать» (приложение 12).

Для формирования кассовой книги указываем необходимый для анализа период (день, месяц, квартал, полгода, девять месяцев, год) и нажимаем «сформировать» (приложение 13). Печатная форма состоит из двух частей: оригинал и копия. Оригинал является непосредственно кассовой книгой и хранится в кассе организации. Копия — отчет кассира. К этому документу прилагаются первичные кассовые документы и передаются в бухгалтерию.

Таким образом, по всем первичным документам составляются анализ счета (50.01 — приложение 14, 50.03 — приложение 15, 57 — приложение 16), оборотно-сальдовая ведомость (50.01 — приложение 17), которые обобщают данные аналитического учета и способствуют формированию отчетной информации.

studfiles.net

ДЕНЕЖНЫЕ СРЕДСТВА, КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА. АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Блынская Ксения ВасильевнаКемеровский государственный сельскохозяйственный институтстудентка 4 курса экономического факультета

Библиографическая ссылка на статью:Блынская К.В. Денежные средства, как объект бухгалтерского учета. Аудит движения денежных средств на предприятии // Экономика и менеджмент инновационных технологий. 2017. № 5 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2017/05/14870 (дата обращения: 07.06.2018).

Важность такого актива, как денежные средства в любой организации – неоспорима. Денежные средства являются наиболее ликвидными активами всех предприятий. [1]

Основной проблемой большинства предприятий считается недостаток денежных средств для осуществления их производственной деятельности. Одна из причин дефицита денежных средств – это их нерациональное использование. Поэтому, становится ясно, что особую значимость приобретает учет и аудит денежных средств в организации. Учет и аудит денежных средств считается одним из основных этапов управления на предприятии. [2]

Целью данной статьи является изучение особенностей бухгалтерского учета и аудита денежных средств. [2]

Сегодня учет денежных средств, как в наличной, так и в безналичной форме, находится под контролем Центрального Банка Российской Федерации (ЦБ РФ). ЦБ РФ создает и утверждает инструкции, согласно которым происходит обращение денежной наличности, хранение денежных средств и их лимит в кассе организации, и порядок действий при образовании сверх лимита денежной наличности. [1]

В соответствии с планом счетов бухгалтерского учета, учет денежных средств ведется на следующих счетах:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 52 «Валютный счет»;

- 55 «Специальные счета»;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения»;

- 59 «Резервы под обесценение финансовых вложений».

Счет 50 «Касса» рассчитан для обобщения информации о наличии денежных средств в кассе организации, а также их движении. [3] По дебету данного счета отражается любое поступление денежных средств в кассу организации. А по его кредиту – списание наличности из кассы. [1]

Существует ряд типичных проводок , отражающих движение наличных денежных средств в кассе. Некоторые из них отражены в таблице 1.

Таблица 1. Типичные бухгалтерские проводки счета 50 «Касса».

| № п/п | Хозяйственная операция | Дебет | Кредит |

| 1 | Поступили денежные средства с расчетного счета в кассу | 50 | 51 |

| 2 | Выдана заработная плата сотрудникам из кассы | 70 | 50 |

| 3 | Выданы денежные средства под авансовый отчет сотруднику организации | 71 | 50 |

| 4 | Поступили денежные средства от продажи товара | 50 | 62 |

Ответственность за сохранность денежных средств в кассе организации лежит на кассире. С ним заключается договор о материальной ответственности. [3]

Все кассовые операции, проведенные в бухгалтерии предприятия, оформляются в соответствии с установленными формами бухгалтерской учетной документацией. Перечень и особенности таких унифицированных форм представлены в таблице 2. [4]

Таблица 2. Формы бухгалтерской документации для учета кассовых операций.

| Номер формы документа | Наименование формы документа | Применение бухгалтерской формы |

| КО-1 | Приходный кассовый ордер | Для оформления поступления денежных средств в кассу |

| КО-2 | Расходный кассовый ордер | Для оформления выдачи наличных денежных средств из кассы |

| КО-3 | Журнал регистрации расходных и приходных кассовых документов | Для регистрации расходных и приходных кассовых ордеров |

| КО-4 | Кассовая книга | Для учета поступлений и выдач денег |

| КО-5 | Книга учета принятых и выданных кассиром денежных средств | Для учета денежных средств, выданных кассиром другим кассирам или доверенному лицу |

В настоящее время порядок ведения кассовых операций регламентирует расход наличных денежных средств из кассы и определяется Указанием Банка России от 07.10.2013 г. № 3073-У «Об осуществлении наличных расчетов». Выбытие наличных средств из кассы осуществляется только на определенный ряд целей, таких как:

- заработная плата сотрудникам;

- выплаты социального характера;

- оплата товаров, работ, услуг;

- возврат за оплаченные ранее покупателями и возвращенные им товары, невыполненные работы, неоказанные услуги и пр.

Счет 51 «Расчетный счет» отражает наличие денежных средств в рублевой валюте на расчетных счетах организации в банке. Помимо наличия данный счет, равно как и счет 50 «Касса», отражает движение денежных средств на этих расчетных счетах. Формируется счет 51 «Расчетный счет», также, аналогично 50-му счету. По дебету счета отражаются поступления, по кредиту – списания. Типичные проводки, применяемые в отношении данного счета приведены в таблице 3. [3]

Таблица 3. Типичные бухгалтерские проводки для учета расчетов на счете 51 «Расчетный счет».

| № п/п | Хозяйственная операция | Дебет | Кредит |

| 1 | Списаны денежные средства с расчетного счета в кассу организации | 50 | 51 |

| 2 | Перечислена заработная плата сотрудникам организации | 70 | 51 |

| 3 | Учтены расходы на оплату услуг банка | 91.02 | 51 |

| 4 | Перечислены денежные средства под авансовый отчет сотруднику организации | 71 | 51 |

| 5 | Поступили денежные средства от продажи товара | 51 | 62 |

| 6 | Начислены проценты банком на остаток по расчетному счету | 51 | 91.01 |

Операции отражаются на расчетных счетах на основе банковских выписок и приложенных к ним денежно-расчетным документам, установленной формы:

- платежные поручения;

- требования-поручения;

- расчёты по инкассо;

- аккредитивы;

- чеки. [1]

Счет 52 «Валютный счет» используется организациями для учета наличия и движения денежных средств в валютах других государств, которые хранятся на валютном счете, открытом, как в банках Российской Федерации, так и в иностранных банках.

Счет 55 «Специальные счета в банках» представляет собой обобщение информации о наличии и движении денежных средств в виде аккредитивов, чековых книжек и иных платежных документов. Следует отметить, что к таким платежным документам не относят векселя. Также, счет предназначен для предоставления информации о движении средств целевого финансирования в их части, подлежащей обособленному хранению.

Счет 57 «Переводы в пути» показывает движение денежных средств, которые были внесены в кассу кредитной организации или почтового отделения для зачисления на расчетный счет, но еще не были зачислены по назначению.

Счет 58 «Финансовые вложения» используется для обобщения информации о движении и наличии инвестиций организации в ценные бумаги, облигации, акции, уставные капиталы иных организаций, а также займы, которые были предоставлены другим организациям.

Счет 59 «Резервы под обесценение финансовых вложений» показывает информацию о наличии и движении резервов под обесценение финансовых вложений организации. [3]

Для контроля за использованием денежных средств в области бухгалтерского учета, а также за соблюдением законодательства организациями, применяются аудиторские проверки. Аудит может быть (внешним) с привлечением сторонних аудиторов, а также внутренним (проводится сотрудниками организации). [1]

Аудиторская проверка – это проверка операций с денежными средствами, как наличными, так и безналичными. Аудит включает в себя проверку кассовых, банковских и валютных операций. Основная цель проведения аудита денежных средств в организации – это установление достоверности совершенных операций, произведённых с привлечением денежных средств организации, в соответствии с актуальным законодательства Российской Федерации. В ходе проведения аудиторской проверки аудитор использует и применяет к руководству, помимо законодательства РФ, еще нормативные документы Министерства финансов РФ и Центрального Банка РФ. [5]

Результатами проверки устанавливается отношение руководства на предприятии к организации учета и обеспечению целевого использования денежных средств в организации. Аудитор, при проведении планирования процедур по проверке, определяет для себя объекты, которым нужно оказать повышенное внимание. Также, аудитор устанавливает последовательность этапов, в которые будет проводиться аудит, выбирает конкретные источники, из которых он получит те или иные данные, уточняет аудиторские риски. Для того, чтобы как-то упорядочить свои действия, аудитор разрабатывает специальную программу проведения аудиторской проверки. Верно составленная программа помогает аудитору последовательно изучать разные участки операции с привлечением денежных средств. Помимо этого, она помогает избежать повторы или пропуски, а также содействует в сборе доказательств, которые необходимы и всё верно задокументировать. [5]

Существует ряд основных проблемных аспектов, выявляемых при проведении аудита денежных средств. Такие, как:

- не было соблюдено законодательство в области хранения денежных средств, а также в области их учета;

- были нерационально использованы денежные средства. [1]

Из всего вышесказанного можно сделать вывод, что денежные средства, как самый ликвидный актив, требуют качественного учета, а также очень детального контроля при осуществлении операций с использованием денежных средств. Руководство любого предприятия должно следить за соблюдением законодательство Российской Федерации в области бухгалтерского учета денежных средств. В таком случае, организация будет выгодно и рационально осуществлять свою деятельность.

Библиографический список- Малыгина С. Р. Организация бухгалтерского учета и аудит движения денежных средств // Проблемы экономики и менеджмента – № 4(56) – 2016

- Миронова А. М. Проблема учета анализа и аудита денежных средств // Молодой ученый – № 1 – 2016

- Киселева Н. В., Горелова Л. И. Денежные активы и бухгалтерский учет операций с денежными средствами организации // Международный научный журнал «Инновационная наука» – № 4 – 2015

- Познякова Н. А. Организация бухгалтерского учета денежных средств, анализ денежных потоков на примере АО «Восточный порт» (г. Находка) // Актуальные вопросы экономики и управления: материалы 4 Международной научной конференции – 2016

- Маркина А. В. Необходимость проведения аудита денежных средств как фактора успешного функционирования организации // Молодой ученый – № 9 – 2016

Все статьи автора «Блынская Ксения Васильевна»

ekonomika.snauka.ru

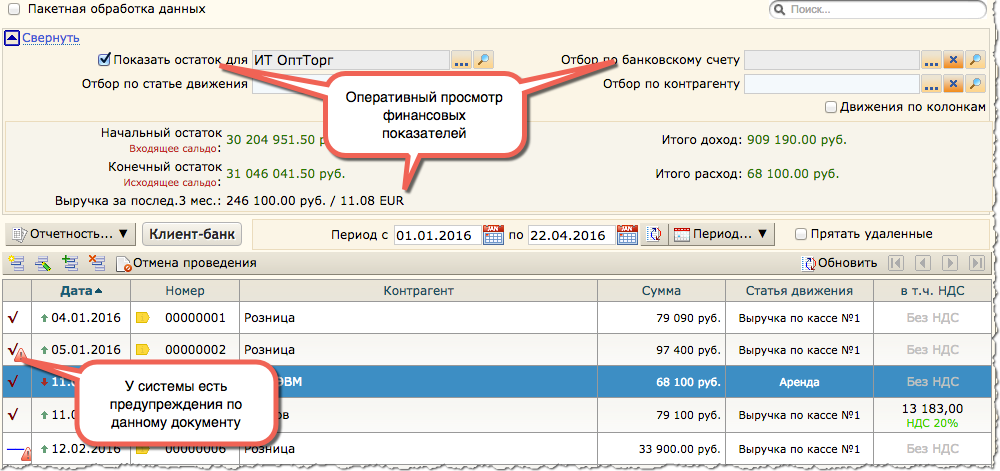

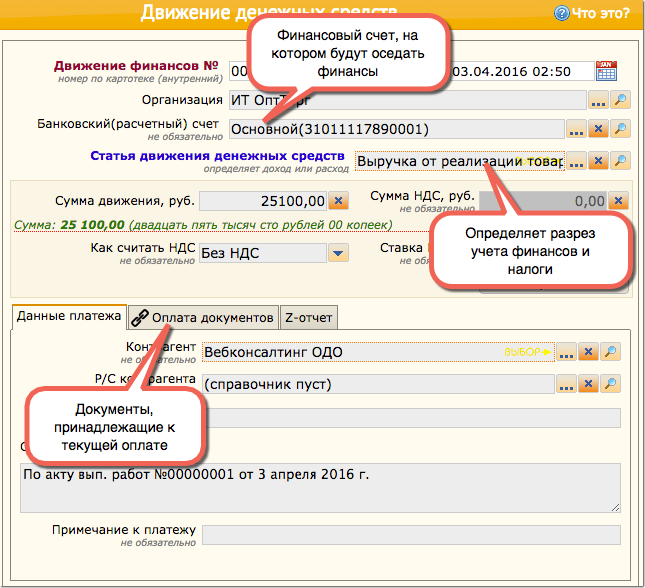

Движение денежных средств — Учеткин.by Wiki

Общий механизм учета

Механизмы системы позволяют учитывать Ваши финансы в различных формах. Все финансы оседают на так называемых финансовых счетах организации. Система различает несколько видов финансовых счетов:

- Банковский счет - это аналог Вашего расчетного счета в банке. На нем регистрируются все банковские операции

- Розничный счет - этот счет предназначен для регистрации всех розничных операций ЛЮБОЙ формы

Для регистрации ЛЮБОЙ финансовой операции пользователем, в системе предназначен специальный документ «Движение денежных средств». Этот документ фиксирует сумму, НДС и первичные документы, принадлежащие к финансовой операции. Также, данный документ автоматически регистрирует (закрывает) взаиморасчеты между Вашей организации и контрагентом (поставщиком/покупателем).

Важно! Учет движений финансов осуществляется в разрезе статей движения финансов. В системе есть стандартный список статей движений, однако и Вы самостоятельно можете создавать свои статьи, для организации личной направленности в учете финансов.

Терминология операций с банковским счетом

| Вид операции | Название операции |

| Банк → Банк | Безналичный расчет (безнал) |

| Почта → Банк | Почтовый перевод |

| Карточка → Банк | Эквайринг |

| ЕРИП → Банк | ЕРИП |

| Электронные деньги → Банк | eBank |

Терминология операций с розничным счетом

| Вид операции | Название операции |

| Наличные деньги → Касса | Наличные |

| Карточка → Касса | Карточные наличные |

| Почта → Касса | Наложенный платеж |

| ПКО → Касса | Отрывной талон |

Логика документа

Журнал движения финансов

В этом журнале документов хранятся все-все Ваши финансовые движения, как банковские так и розничные.

Как работать

Для того, чтобы занеси в систему информацию о финансовом движении (приход по банку, расход наличности, иное списание и т.п.) необходимо открыть журнал финансовых движений и создать документ «Движение денежных средств».

Один из способов:

- Выбрать и открыть ветку "Финансы";

- Выбрать пункт "Движение финансов";

Состав документа

Рабочая форма документа представлена ниже. Пользователь, в обязательном порядке, должен указать следующие данные:

- Дату платежа

- Финансовый счет организации

- Статью движения финансов;

- Сумму движения

- Если в содержании платиежа указан НДС, то необходимо указать ставку и сумму НДС

- Если сумма относится к какому-либо клиенту (например это оплата поставщику), следует указать этого поставщика;

- Указать дополнительные сведения по движению финансов (номера платежных документов, договора, накладные и т.п.). Данная информация будет отражена в отчетах;

- По возможности, привязать первичный документ

См. также

Видео-урок

Работа с финансами и кассой

wiki.uchetkin.by