Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

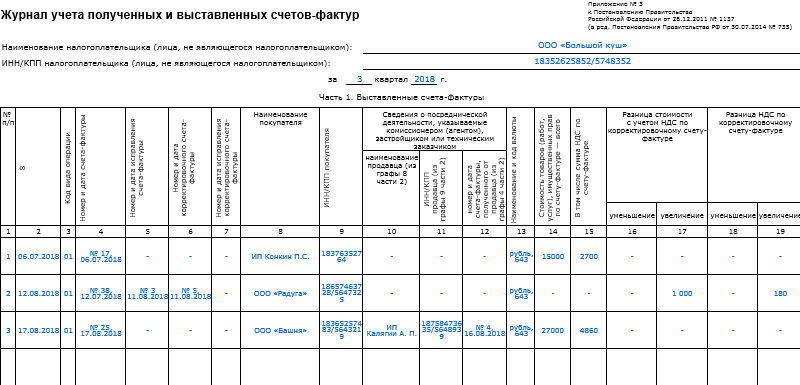

Журнал учета полученных и выставленных счетов-фактур. Журнал учета выставленных счетов фактур бланк

Журнал учета полученных и выставленных счетов-фактур. Образец 2018

Журнал учета счетов-фактур – особенная разновидность отчетности, необходимая для некоторых организаций. Он должен вестись по установленному порядку и периодически предоставляться в надзорные органы.

ФАЙЛЫСкачать пустой бланк журнала учета полученных и выставленных счетов-фактур .xlsСкачать образец заполнения журнала учета полученных и выставленных счетов-фактур .doc

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Зачем нужен журнал

Данный документ можно отнести к методам контроля за теми организациями, которые не предоставляют в налоговые инспекции декларации по налогу на добавленную стоимость (по причине освобождения в соответствии с законом, или отсутствия таковой обязанности в принципе).

Исходя из взятых из учетного журнала данных, налоговики проверяют, сходится ли НДС, указанный посредниками при сбыте товарно-материальных ценностей, суммам налога, принимаемым приобретателями этих ТМЦ к вычету. И точно также в обратном направлении: соответствуют ли размеры вычетов, указанные комитентами по купленным ТМЦ, НДС, начисленному продавцами этих товаров к налоговым выплатам.

Журнал ведется поквартально и отражает информацию о счетах-фактурах, выставленных в трехмесячный период отчета.

Куда отдавать документ

Журнал учета счетов-фактур необходимо сдавать в территориальное налоговое отделение по месту регистрации предприятия.

После получения журнала налоговики проводят его анализ, и по результатам проверки могут попросить письменных пояснений по поводу неясных моментов, а также затребовать дополнительные документы, в том числе спорные счета-фактуры, первичные бумаги и пр.

Периодичность предоставления журнала – один раз в квартал, до 20 числа месяца, следующего за периодом отчета (при этом если крайняя дата выпадает на выходной, то конечный срок отправки журнала переносится на ближайший понедельник или другой рабочий день).

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа.

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

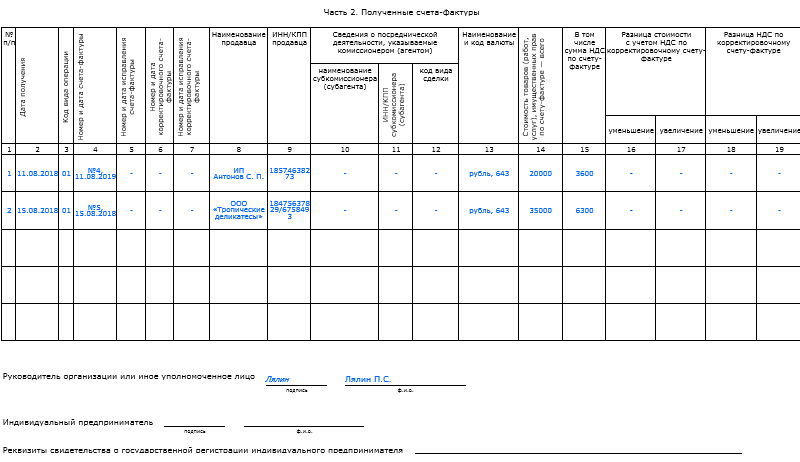

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

После окончания журнала

После завершения очередного квартала, журнал необходимо распечатать. Все его листы пронумеровываются, скрепляются толстой, суровой нитью (но только не степлером), проштамповываются (при условии, конечно, что компания использует штемпельные изделия для визирования бумаг) и заверяются подписью ответственного сотрудника.

Затем журнал должен подписать руководитель предприятия. Электронную версию журнала перед передачей в налоговую службу необходимо подписать с помощью официальной электронной цифровой подписи.

Хранить журналы учета счетов-фактур следует период, установленный законодательством или срок, прописанный во внутренних нормативно-правовых актах фирмы (но не менее четырех лет). После утраты актуальности и истечения срока хранения, бланк можно удалить из компьютера или уничтожить (бумажную версию) с соблюдением установленной законом процедуры.

assistentus.ru

Образец журнала учета полученных и выставленных счетов фактур 2018

Кто и когда его заполняет?

Журнал учета выданных счетов-фактур 2018 заполняют комиссионеры и агенты. Это посредники, действующие от своего имени вместо других людей. Заполняется журнал каждый раз, когда появляется новый документ, требующий учета.

Какие счета-фактуры требуют регистрации? Перечислим:

- выставленные посредниками от их имени покупателю, заинтересованному в приобретении их товаров или услуг;

- выставленные заказчиками покупателю за услуги, реализованные посредником;

- выставленные заказчику посредником за приобретенные для него услуги или товары;

- выставленные продавцом заказчику за приобретенные у него с помощью посредника услуги, товары и права.

Платежные документы, которые должен оплатить заказчик, чтобы заплатить посреднику за работу, нигде не регистрируются, кроме налоговой декларации, по которой потом можно будет отследить этот платеж. Каждый квартал заполняется журнал учета счетов-фактур 2018. Кто сдает — бухгалтер. Срок сдачи в ИФНС — до 20-го числа месяца, следующего за отчетным кварталом.

Документ можно вести двумя способами: в бумажном или электронном виде. Но сдается он только в электронной форме. Указание на это имеется в п. 5.2 ст. 174 НК РФ. Заполнение происходит в хронологическом порядке. Ошибки недопустимы.

В первой части документа заполняются следующие графы:

- Номер записи.

- Дата выписки.

- Код операции.

- Номер и дата счета.

- Номер и дата исправления.

- Номер и дата счета, если он корректировочный.

- Номер и дата его исправления.

- ИНН/КПП покупателя.

- Наименование и ИНН/КПП продавца.

- Номер и дата счета (указывается из четвертой графы).

- Наименование валюты, ее код.

- Стоимость услуг или товаров. НДС.

- Разница в стоимости по корректировочному счету в случае уменьшения.

- В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

При этом, если покупателей было несколько, допустимо указать их через точку с запятой, если счет был выставлен один на всех. Если каждый заказчик или покупатель спровоцировал появление новой фактуры, начинать следует с самого начала.

Во второй части журнала указывают:

- Номер записи.

- Дата получения.

- Код способа выставления.

- Код вида операции.

- Номер счета.

- Дата его составления.

- Номер счета, если он корректировочный.

- Его дата.

- Номер исправления.

- Его дата.

- Наименование продавца. Его ИНН/КПП.

- Наименование и код валюты.

- Стоимость товаров или работ.

- В том числе НДС.

- Разница в стоимости в случае уменьшения. В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

Заполнять документ нужно максимально аккуратно — за ошибку посредника могут оштрафовать.

Скачать

Хранение журнала и документов

Срок хранения журнала — четыре полных года с момента последней записи. Указание на это имеется в п. 13 пр. 3 к Постановлению Правительства РФ от 26.12.11 г. № 1137.

Организация также обязана хранить и подшивать в хронологическом порядке сами счета-фактуры.

clubtk.ru

Журнал учета полученных и выставленных счетов-фактур: образец заполнения и бланк

Страница обновлена: 03.09.2015

UPDATE!

С 01 октября 2014 года Правительство РФ приняло постановление о новой форме журнала учета полученных и выставленных счетов-фактур. Образец формы можно скачать ниже.

——————————————————————————————————————————————————————

Правительство РФ 26.12.2011 приняло поставновление № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Теперь у журнала учета полученных и выставленных счетов фактур есть утвержденная форма. Журнал представлен в двух частях из выставленных и полученных счетов фактур, когда ранее для этого заводилось два журнала.

Образец заполнения журнала счетов фактур

Образец заполнения журнала счетов фактурОрганизации-продавцы отвечают за сохранность счетов-фактур выставленных покупателям, обязаны вести их учет и регистрацию в соответствующем журнале.

Обязателен хронологический порядок регистрации, соответствующий выставлению счетов. Журнал необходимо прошнуровать и пронумеровать.

Срок, на протяжении которого полагается хранить журнал учета и счета-фактуры – 5 лет от даты их выставления.

Форма документа не утверждена законодательно. Решение налогоплательщика сшивать счета – фактуры за некоторый период (возможно, за налоговый период) и назвать эту подшивку журналом, не будет ошибочным.

Порядок заполнения

- При выставлении, счету – фактуре присваивается номер, согласно очередности записей журнала.

- В оглавлении журнала нужно отразить данные счета-фактуры.

- Второй экземпляр счетов-фактур необходимо подшить в журнале учета.

- При необходимости начислений сумм НДС в бюджет, показатели счетов-фактур можно перенести в книгу продаж.

Бланк журнала учета счетов-фактур с 01 октября 2014 года скачать (Размер: 44,0 KiB | Скачиваний: 4 039)

Бланк журнала учета счетов-фактур с 01 октября 2014 года скачать (Размер: 44,0 KiB | Скачиваний: 4 039)

mirblankov.ru

Журнал учета счетов-фактур - полученных, выставленных

Как правильно заполнить журнал учета счетов-фактур и для всех ли такая обязанность существует? Какие правила действуют в 2018 году?

Для осуществления контроля начисленных и принятых к вычетам сумм НДС, представителям Налоговой инспекции необходим такой документ, как журнал учета счетов-фактур.

Поэтому компаниям стоит разобраться с правилами составления и подачи отчетности. Рассмотрим основные нюансы подготовки бумажного и электронного журнала учета счетов-фактур.

Что такое счет-фактура и для чего нужен журнал учета таких бланков? Перед кем возникает обязательство вести документ? Какие нормативные акты помогут разобраться в данных вопросах?

Понятие

Счет-фактура – документ, который является основанием для предъявления налогоплательщиками НДС к вычетам.

Также такой документ наиболее часто требуют налоговые органы при проведении проверки. Если инспектор обнаружит ошибку в бланке, то плательщик не сможет возместить из бюджета ранее уплаченный налог.

Счета-фактуры, что были выданы и получены лицами, должны фиксироваться в Книге покупок, продаж и журнале учета такой документации.

Журнал учета таких бланков, как счета-фактуры, является единым регистром для любого вида данного типа документов, где не должно присутствовать ни единой ошибки.

Кто ведет документ?

Обязательство по ведению учета счетов-фактур лежит на фирмах, которые выступает плательщиками НДС, и совершают налогооблагаемые операции, а также те, что не облагаются налогом.

Но стоит обратить внимание, что с начала 2018 года такое обязательство возникает не у всех плательщиков. Отмена ведения коснулась большего количества лиц, кроме:

- посредника;

- застройщика;

- экспедитора.

Счета за полученные суммы вознаграждений при выполнении агентского договора, договора комиссии и соглашения по транспортной экспедиции регистрации не подлежат.

Установленные сроки сдачи

Журнал, в котором отражаются счета, создают в бумажном или электронном виде.

Он представляется в налоговый орган не позднее 20 числа следующего месяца после окончания квартала, являющегося отчетным (ст. 174 п. 5.2 Налогового кодекса России).

Законные основания

Счета, что были выданы и получены, стоит отражать в журнале, о чем говорится в статье 169 п. 3 НК. Вести стоит только один журнал, который состоит из двух разделов.

При создании документа стоит помнить такие правила:

- регистрировать счета следует, придерживаясь хронологической последовательности:

| Для счета, что был выдан контрагентам | По дате, когда он выставлен или сформирован для себя |

| Для того, что был получен | По дате, когда средства поступают в организацию |

- помимо обычных бланков, стоит регистрировать и те, которые представлены в электронном формате, а также корректировочного типа.

- допускается ведение на бумаге или электронных носителях.

- хранить журналы за прошедшие годы стоит не менее 4 лет.

- если предприятие имеет обособленное подразделение, оно должно вести только один общий журнал.

Где можно взять бланк?

Бланк журнала можно скачать на одном из многочисленных сайтов.

Выглядит документ так:

Если вы будете заполнять документ в 1С, то бланки с данными будут сформированы автоматически на основании введенных сведений.

Структура документа

Журнал составляется в двух разделах:

| 1 часть | Необходима для фиксации счетов, что были выставлены |

| 2 | Используется для отражения полученных бланков |

В первой части регистрируют такие счета:

| На реализацию продукции | И передачу на безвозмездной основе |

| На авансовые платежи | — |

| На суммы, что были получены от покупателей | Которые связаны с оплатой продукции (штраф и т. д.) |

| На суммы, которые выставлялись лицами, что приобретают продукцию у продавца | При возврате товара, что был поставлен на учет |

| На СМР для личного пользования или на продукцию | Что была передана для личных потребностей |

| Счета-фактуры, что были составлены налоговыми агентами | При покупке товара у иностранной фирмы, при аренде муниципальных и государственных объектов |

Вторая часть используется для регистрации счетов:

- которые получены при возврате товара, что был принят на учет от покупателей;

- по купленной продукции;

- что были получены от продавцов на суммы авансов.

Не нужно регистрировать во 2 разделе такие счета-фактуры:

- которые выписаны самым предприятием;

- корректировочные бланки при предоставлении скидки;

- счета, что выписывал налоговый агент;

- авансовый счет у продавцов.

Не отражаются данные:

- о таможенных декларациях;

- платежках о перечислении НДС при ввозе товара;

- бланках строгой отчетности, что связаны с затратами на командировки;

- бухгалтерских справках, что формируются по налогу, который был восстановлен;

- справках на передаче имущественного объекта в уставной капитал.

Порядок формирования

При создании документа стоит учесть такие нюансы:

| Когда счет-фактура выставляется | Ему присваивают номер в соответствии с очередностью в журнале |

| В шапке журнала учета | Отражают сведения о счетах-фактурах |

| 2 экземпляр счета-фактуры | Подшивается в документе |

| Если возникает надобность начислить сумму в бюджет | Сведения о счетах переносятся в Книгу продаж |

| Покупатель ведет журнал | В котором отражаются полученные оригиналы счетов, продавец ведет учет выставленных бланков, причем сохраняют второй экземпляр |

| Покупателем должна заполняться такая документация | По мере того, как поступают счета от продавца, а продавцом – придерживаясь хронологии |

Пример заполнения

Даже в том случае, когда в налоговом периоде счета-фактуры не выставлялись и не были получены, журнал учета все равно составляется – заполняют шапку, ставят подпись и заверяют у руководства.

Рассмотрим, какие данные отражают графы документа:

| 1 | Отражение порядкового номера |

| 2 | Число, когда счет выставлен/получен. В первом разделе не указывается, если сформированные бланки контрагентам не передавались |

| 3 | Код вида по операциям в соответствии с Приказом федерального налогового органа № ММВ-7-3/83@ от 14 февраля 2012 г. |

| 4 | Указывают номер и дату обычного вида |

| 5 | Сведения о корректировочном счете-фактур |

| 6 | Данные исправленных бланков |

| 7 | Сведения о правках, внесенных в корректировочный счет |

| 8 | Название контрагента |

| 9 | ИНН, КПП покупателей или продавцов |

| 10-12 | При проведении посреднической операции (название лица, ИНН, КПП, 12 в разделе 1 – номер и число счета продавцов/субагентов, во второй части – код вида сделок) |

| 13 | Валюта |

| 14 | Цена продукции с НДС для счета обычного типа |

| 15 | Отражается размер налога (относительно обычного счета-фактуры) |

| 16-19 | Заполняются при наличии корректировочного счета-фактуры (снижение цены с НДС, суммы уменьшения, увеличения цены с НДС, суммы увеличений) |

Как сшивать журнал?

Журнал учета счетов-фактур стоит прошнуровать и проставить номера. Если фирма ведет документ в бумажном виде, его следует распечатать, скрепить печатью.

Далее документ заверяется у руководства организации. Для передачи в электронном виде стоит поставить подпись электронного типа. Необходима она для проведения плановых проверок в налоговом органе.

Подшить счета более удобно в том порядке, в котором они вносились в журнал учета. Подтвердит дату получения счетов, что входят, регистрация входящих писем и конверты с почтовой отметкой.

Дата поступления счета в электронном виде – поступление операторам, что отражается в специальных извещениях электронного оборота документации.

Каких правил комиссионерам и посредникам придерживаться? Проанализируем особенности составления отчетности в виде журнала.

Нюансы для комиссионеров

При условии, что комиссионерами приобретается что-либо для комитентов от своего имени, договор будет составляться между комиссионерами и лицами, что продают товар.

При выполнении своих обязательств комиссионером должен выдаваться счет-фактура, который получают, фиксируют и сохраняют в журнале учета таких документов (пункт 4 порядка составления журнала).

Если счет предоставляется на приобретенную продукцию от себя, основанием для чего послужили сведения счетов от продавцов, комиссионером сохраняется свой бланк также в журнале.

Комиссионер также должен учесть:

| Необходимо предоставить бланки комитентам на вознаграждения | Которые получает комиссионер. В таком случае готовится 2 счета – на продукцию и на вознаграждение. Если такие факты отражаются в одном бланке, то стоит использовать разные строки |

| Счет-фактура, что был получен от продавцов | Не должен регистрироваться в Книге покупок (пункт 11 порядка ведения журнала) |

| Счет, что был выставлен комиссионером на имя комитентов | В Книге по продажам первого должны отражаться только относительно сумм вознаграждения комиссионерам (пункт 24) |

| Счета, что составлялись комитентами с учетом сведений | Полученных от комиссионеров, и передавались комиссионерам, также должны регистрироваться в журнале |

Комитент обязан сохранять те счета-фактуры, что были получены от комиссионеров в журнале, а также должен зарегистрировать такие бланки в Книге покупок.

При посреднической деятельности

При заключении договора посреднического типа посредник исполняет такие обязательства:

- совершает операции от своего имени, но за средства поручителей;

- осуществляет действия от лица и за средства поручителей.

Во втором случае счет-фактура выдается или от имени поручителей самому покупателю, или поставщику на имя поручителей.

Такие операции осуществляются в соответствии с поручительским или агентским договором, по которому агенты будут действовать. Тогда особых правил для составления или хранения счетов-фактур не стоит придерживаться.

Совершать операции от имени посредников допускается при выполнении поручений по договорам комиссии, агентским договорам, в соответствии с которыми агенты действуют от себя.

Тогда стоит придерживаться при выставлении счетов-фактур следующих правил:

| Счета при продаже товаров через посредников | Составляются с единой датой, которая должна быть аналогичной дате выставления бланка покупателю. То есть, здесь не применяются нормы ст. 168 п. 3 НК |

| Не допускается составление счетов-фактур за месяц | (в соответствии с отчетом комиссионеров). Плательщик должен будет пересмотреть свои отношения с посредниками в отношении периодичности подачи данных о представленных счетах |

| Если покупается продукция через посредников | То последние должны передать сведения о счетах-фактурах по полученной продукции заказчикам комитентам. Нужно оформить счет комитентам, в котором будут отражаться сведения из подготовленных бланков, что выдавались лицом, реализующим товар посреднику |

Рассмотрим особенности ведения журнала учета счетов-фактур посредниками. Лица, которые относятся к посредникам, прописаны в п. 1 ст. 990, п. 1 ст. 1005 Гражданского кодекса.

К таковым также относятся и экспедитор, застройщик, что не участвует в осуществлении подрядных работ.

Обязательство по ведению журнала сохраняется в независимости от применяемого режима налогообложения или того, относится ли посредник к плательщикам налога на добавленную стоимость.

Такие правила оговорены в ст. 169 п. 3, ст. 174 п. 5 НК. Не формируется журнал учета счетов фактур с 2018 года в следующем случае.

Торговая фирма, что продает товар в розницу, не должна выставлять счета-фактуры при его продаже гражданам (ст. 168 п. 7 Налогового кодекса).

Вместо этого выдаются чеки и иные квитанции, да и надобности в выставлении НДС нет. Итак, при реализации товара третьему лицу в соответствии с договором посреднического характера, вести журнал нет необходимости.

Если осуществляется иная посредническая деятельность, то обязательство по заполнению журнала сохраняется (Письмо Министерства финансов от 30.01.2016 № 03-07-11/3488).

Для чего нужно посредникам вести журнал учета такой отчетности? Для того, чтобы представить сведения о проведенных операциях налоговому органу.

Такие данные позволят инспектору выяснить, к примеру, соответствует ли размер начисления, определенного комитентом при реализации продукции, размерам налога, который покупатель будет возмещать из бюджета.

Регистрируются счета-фактуры:

| Выданные покупателю от себя при продажах товара, что принадлежит заказчику | Покупатели смогут сделать возврат налога |

| Выставленными покупателю по продукции | Проданной посредником |

| Выданные продавцами на имя посредников при покупке продукции для заказчиков | Заказчик сможет использовать вычет |

| Выставленные заказчику по продукции | Купленной у продавца |

В журнал не вносятся сведения счетов-фактур о своем вознаграждении.

Как быть упрощенцам

Ответы стоит искать в законе от 21 июля 2018 года № 238-ФЗ и Постановлении от 30 июля 2018 года № 735.

Есть ряд случаев, когда упрощенцы должны выставлять счета-фактуры и, соответственно, вести журнал учета таких документов. Фирма на УСН – налоговый агент по НДС.

Те случаи, когда организация должна выполнять соответствующие обязательства, прописаны в ст. 161 НК:

- При покупке продукции у иностранного предприятия, которое располагается за пределами страны, но продает товар в рамках РФ.

- При аренде имущественных объектов государственного и муниципального фонда (п. 3 ст. 161 НК).

В течение 5 дней с момента проведения операции упрощенец выписывает счет-фактуру сам себе и регистрирует его в журнале.

Упрощенец также может быть посредником, а значит, должен перевыставить счет-фактуру и заполнить журнал учета в соответствии с общими правилами.

Компания на УСН также может по просьбе покупателя выставить счет-фактуру. Тогда в течение 5 дней с момента отгрузки выпишите бланк. Но вот регистрировать его в журнале согласно правилам 2018 года не нужно.

Штраф за непредоставление

Если журнал учета счетов-фактур не сдан своевременно, компания должна будет понести ответственность в соответствии со ст. 126 п. 2 НК. Размер штрафа – 10 тыс. рублей.

С начала 2018 года выгрузка журнала, предоставление в региональное отделение налоговых структур осуществляется ежеквартально. Поэтому разобраться с особенностями его составления рано или поздно придется.

buhonline24.ru

Журнал учета полученных счетов-фактур. Бланк журнала и образец заполнения

Счета-фактуры, получаемые налогоплательщиками-покупателями от продавцов, должны учитываться и храниться в специальном журнале.Регистрация полученных от продавцов счетов-фактур ведется по мере их поступления. На это следует обратить внимание, так как очень часто налогоплательщики подбирают счета-фактуры по мере принятия НДС к вычету, а не по мере их поступления в организацию.

Журнал должен быть прошнурован, пронумерован и хранится вместе с полученными счетами в течении пяти лет с даты их выдачи.

Согласно п. 5 Постановления № 914 в журнале учета у покупателя импортера при ввозе товара на таможенную территорию Российской Федерации должны хранится грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы.

Образец оформления журнала учета полученных счетов-фактурСкорее всего налогоплательщику будет неудобно хранить платежные документы в журнале учета. Платежные документы должны храниться в качестве приложений к выпискам банка (если оплата производилась безналичным путем) или в авансовых отчетах сотрудников организации (если оплата производилась наличными). Можно порекомендовать хранить в журнале копии платежных документов, заверенные руководством организации. На них следует сделать отметку о том, где находятся оригиналы.

Образец оформления журнала учета полученных счетов-фактурСкорее всего налогоплательщику будет неудобно хранить платежные документы в журнале учета. Платежные документы должны храниться в качестве приложений к выпискам банка (если оплата производилась безналичным путем) или в авансовых отчетах сотрудников организации (если оплата производилась наличными). Можно порекомендовать хранить в журнале копии платежных документов, заверенные руководством организации. На них следует сделать отметку о том, где находятся оригиналы. На практике налогоплательщики-покупатели часто сталкиваются с ситуацией, когда счет-фактура, выписанный продавцом в одном отчетном периоде, попадает к налогоплательщику-покупателю значительно позже. В этом случае желательно подтвердить дату получения счета-фактуры. Для этого следует сохранить конверт с почтовым штемпелем или получить подпись курьера, доставившего документы.

Форма журнала учета полученных счетов-фактур законодательно не установлена. Поэтому он может вестись как в виде сводной таблицы, содержащей необходимые для учета поля, так и в виде подшивки счетов-фактур за определенный период (например, за налоговый период).

Регистрация счетов-фактур покупателями должна происходить в следующей последовательности:1) присвоение документу порядкового номера, согласно журналу;2) запись в журнал данных из полученного счета;3) подшивка полученных счетов в журнал;4) перенос показателей счет-фактуры в книгу покупок, в момент возникновения права на принятие сумм НДС к вычету.

Скачать

blankiroom.ru

кто сдает в 2017 году, бланк

Начиная с 2015 года, журнал учета полученных и выставленных счетов-фактур должен вестись исключительно посредниками, выступающими в роли лиц, которые представляют интересы заказчиков. Чаще всего, в данном случае идет речь про агентов и комиссионеров.

Содержание статьи

Кто сдает и когда в 2017 году

Помимо этого, к ним можно приравнять:

- Экспедиторов, которые организовывают исполнение услуг с привлечением третьих лиц.

- Застройщиков, которые организовывают строительство с привлечением подрядчиков.

Необходимо отметить, что обязанность по ведению учетных журналов никаким образом не связана с системой налогообложения, применяемой посредником. Также на это не влияет то, что посредник выступает в роли плательщика НДС или налоговым агентом.

Необходимо отметить, что обязанность по ведению учетных журналов никаким образом не связана с системой налогообложения, применяемой посредником. Также на это не влияет то, что посредник выступает в роли плательщика НДС или налоговым агентом.

Данный порядок следует из положений налогового законодательства Российской Федерации. Именно по этой причине торговые компании, которые ведут розничную торговлю и выступают в роли агентов, не должны вести документацию данного характера.

Отметим, что организации, которые ведут торговлю розничного типа, не должны осуществлять выставление счетов-фактур во время реализации товаров. В данном случае покупателям предоставляется чек или аналогичный документ, позволяющий подтвердить отчетность. Сюда также относят квитанции, ленты, выданные в контрольно-кассовом аппарате, и прочие доступные способы.

Помимо этого, покупатели товара в розницу не могут предъявлять НДС к вычету. Это говорит о том, что у налоговой инспекции отсутствует необходимость осуществлять контроль соответствия между вычетами и суммами, которые начисляются в бюджет по таким операциям.

В налоговом законодательстве РФ есть пункт, устанавливающий обязанности, предъявляемые к процедуре ведения журнала учета. В нем идет речь про лиц, которые выступают в роли посредников и имеют право на выставление подобных счетов. Просто же на лиц, являющихся посредниками, положения данного вида не распространяются.

Форма ведения и регистрации: основные требования

Прежде всего, необходимо разобраться с тем, с какой целью ведется данная документация. Дело в том, что посредники или другие лица, подходящие под эту категорию, не уплачивают НДС.

Прежде всего, необходимо разобраться с тем, с какой целью ведется данная документация. Дело в том, что посредники или другие лица, подходящие под эту категорию, не уплачивают НДС.

Посредники осуществляют ведение журнала учета выставленных и полученных счетов-фактур с одной целью – информирование налоговой инспекции. Они должны передать в соответствующую организацию журнал. Их выставляют покупателям, а также получают от реализаторов в соответствии с посреднической деятельностью.

На основании документации компетентные лица могут осуществлять контроль того, насколько соответствует сумма НДС и начисления при реализации товаров суммам налогообложения, которые покупатели товаров данного вида принимают дополнительно к вычету. Точно также и наоборот, на основании информации из журнала можно узнать соответствие суммы покупок, НДС, которые были уплачены.

Исходя из вышеизложенной информации, следует отметить, что в журнале посредники должны осуществлять регистрацию следующей информации:

- Счета-фактуры, в которых посредники выступают покупателям от своего имени при продаже товаров, владельцами которых являются заказчики. Заказчики должны осуществлять начисление налога на добавленную стоимость. Покупатели же имеют право осуществлять принятие налога к вычету.

- Те счета-фактуры, которые заказчики выставляют покупателям по товарам, проданных лицами-посредниками. Сюда также может относиться не только непосредственно сама продукция, но и услуги, которые предоставляются.

- Счета-фактуры, которые реализаторы решают выставить на имя посредников в процессе покупки товаров или же выполнения работ (предоставления услуг). На основании этих данных начисляется НДС.

- Данные, которые посредники выставляют по товарам, купленным у продавцов. Помимо этого, под товарами также можно подразумевать услуги имущественного характера.

В том случае, если счет выставляется в размере вознаграждения, то его не нужно подвергать процедуре обязательно регистрации. Необходимо отметить, что выполнение проверки соответствия суммы НДС можно осуществить и без использования информации из журнала.

В данном случае контроль может быть выполнен посредством использования налоговых деклараций. Эти правила также регулируются Налоговым кодексом Российской Федерации. Следует отметить, что журнал учета счетов-фактур, которые были выставлены или получены, нужно вести каждый квартал. В начале нового квартала заводится новый журнал.

Документы для скачивания (бесплатно)

Предназначение и необходимость

Необходимо отметить, что ранее ведение данной документации должно было осуществляться исключительно на бумажных носителях. При этом, в 2011 году ситуация несколько изменилась. Согласно законодательству, была введена возможность оформления журнала в электронном виде, что в значительной степени упростило работу.

К тому же, сдача отчетов налогового вида в соответствующую инстанцию также должна осуществляться в электронном варианте. То есть если вы ведете бумажный журнал, то в процессе подготовки для сдачи отчетности в любом случае потребуется перенести их на электронный носитель. Отметим, что в данном случае целесообразнее сразу же вести журнал в электронном виде.

В журнале необходимо осуществлять регистрацию всех счетов, как первичных, так и исправленных, а также корректировочных. Вся информация должна регистрироваться в порядке хронологии. Здесь идет речь про:

- Дату, когда было произведено выставление электронного счета-фактуры.

- Дату, когда было произведено составление бумажного счета-фактуры.

- Дату проведения исправления.

Во время налогового периода полученных или выставленных счетов-фактур быть не может. Также происходят ситуации, когда они были составлены, но еще не передавались покупателю. В подобных случаях следует осуществлять заполнение только отдельных строк в документе. В данном случае имеется ввиду заполнение названия плательщика налогов, идентификационного кода и так далее. Части журнала, которые выполнены в виде таблицы, должны остаться пустыми.

Как обеспечить правильность

В целом сложностей в процессе ведения таких документов нет. Квалифицированные специалисты могут без проблем осуществлять ведение как бумажных, так и электронных типов журналов. При этом все же возникают ситуации, когда в документах возникают определенные ошибки или недочеты.

Чтобы подобной ситуации избежать, в штате должен работать специалист, который длительное время специализируется на ведении таких документов, регулярно изучает нововведения и требования, а также знает, каким образом правильно вести ту или иную счет-фактуру. Только в том случае, если ведение записей будет осуществлять квалифицированный специалист, каких-либо проблем с налоговой службой в процессе сдачи отчетности не возникнет.

Как и кому следует вести подобный журнал, можно узнать из данного видео.

znaybiz.ru

Журнал учета полученных и выставленных счетов-фактур

Как правильно заполнить журнал учета счетов-фактур?

Как правильно заполнить журнал учета счетов-фактур?Фирмы и ИП, применяющие во время работы НДС, должны непременно выставлять контрагентам счета-фактуры, которые позволяют грамотно определить, какой НДС может использоваться для вычета. Эти документы должны правильно составляться и своевременно учитываться, для чего сведения о них заносятся в специальный журнал.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно!

Понятие и нюансы журнала учета счетов-фактур

Важно! Счета-фактуры выступают основанием, чтобы предъявить НДС к вычетам, поэтому непременно они постоянно требуются для отправки в ФНС, на основании чего осуществляются проверки.

Если выявляются работниками ФНС какие-либо ошибки или недочеты, то не получится для налогоплательщика возместить НДС.

Документы, которые были выданы или получены компаниями или ИП, непременно фиксируются в специальном журнале учета, а также в книге покупок и продаж. Журнал учета выступает в качестве специального регистра, поэтому не допускается, чтобы в нем были какие-либо ошибки или недочеты.

В ПП №1137 прописывается дата и основания введения данного журнала, причем он предназначается для фиксации счетов-фактур, которые выдаются покупателям и иным контрагентам, а также документов, которые были получены компанией от разных партнеров.

Структура данного документа представлена двумя частями, причем первая предназначается для счетов-фактур, которые были выставлены другим лицам, а вторая фиксирует полученные документы.

Какие предусмотрены правила ведения журнала учета полученных и выставленных счетов-фактур — смотрите в этом видео:

Кем и когда заполняется журнал, когда сдается

Все фирмы, которые являются плательщиками НДС, обладают обязанностью вести данный журнал. При этом неважно, применяются ли во время их работы налогооблагаемые операции или нет.

В 2017 году было введено особое изменение, по которому не все плательщики НДС обязаны вести этот специфический журнал. Отменяется эта надобность для многих компаний и частников, но исключением выступают застройщики, посреднические организации и экспедиторы.

Важно! Не требуется регистрировать счета-фактуры за вознаграждения, которые перечисляются при исполнении агентских договоров, контрактов комиссии и актов, составляемых в отношении транспортных экспедиций.

Правильно составленный журнал со всеми зарегистрированными счетами, должен сдаваться в отделение ФНС до 20 числа месяца, следующего за отчетным кварталом, что указывается в ст. 174 НК. Сдавать его допускается как в письменном виде, так и в электронном.

Какие документы подлежат обязательной регистрации

Регистрируются как поступающие, так и выдающиеся счета. При этом учитываются особенности:

- Первая часть журнала предназначается для выставленных документов. Они непременно вносятся в хронологическом порядке, а ориентироваться надо на ту дату, когда был сделан или выставлен счет.

- Вторая часть содержит все полученные бланки. Они так же фиксируются в хронологическом порядке, для чего учитываются даты их получения компанией.

Непременно прописываются в документе счета, которые формируются застройщиками, разными посредническими компаниями или фирмами, занимающимися экспедиторской работой.

Форма, структура и бланки журнала учета

Для ведения журнала применяется специальная форма, которая была создана на основании ПП №1137. Его структура считается достаточно простой, так как он состоит из двух частей:

- 1 часть, в которой учитываются выданные документы;

- 2 часть, предназначенная для учета всех полученных документов.

Некоторые организации обязаны вписывать в этот журнал исключительно выставленные счета-фактуры. К ним относятся:

- налоговые агенты, которым не требуется уплачивать НДС. Тут вы узнаете, какие права и обязанности у налоговых агентов и налогоплательщиков;

- банковские и страховые компании;

- многочисленные НПФ;

- разные биржи или фирмы, занимающиеся организацией торговой деятельности;

- профессиональные трейдеры, работающие на рынках ценных бумаг. Что такое именная ценная бумага и в чем ее ключевые особенности — узнайте в этой статье;

- компании, занимающиеся клирингом;

- ПИФы.

Образец заполнения учетного журнала. Фото: www.glavbukh.ru

Образец заполнения учетного журнала. Фото: www.glavbukh.ruВажно! Допускается не заполнять вышеуказанным компаниям журнал, если за квартал не было выставлено ни одного счета-фактуры.

В ПП №1137 четко прописывается, что заполнять документ надо за каждый квартал. Взять образец можно на разных сайтах в интернете, а также допускается запросить его в отделении ФНС.

Правила составления журнала

К основным правилам формирования данного документа относится:

- первая часть предназначается для выставленных документов;

- вторая применяется для фиксации полученных актов;

- непременно в первой части надо прописывать счета, выставленные за продажу продукции или передачу ее безвозмездно, за авансовые платежи, поступившие от покупателей и связанные с продажей товаров, например штрафы;

- в первую часть вносятся счета, выставляемые за возврат товаров, которые уже были поставлены на учет, на СМР на продукцию или для личного применения;

- дополнительно в первый раздел входят счета, сделанные налоговыми агентами или появляющиеся во время приобретения товаров у иностранных организаций, а также образующихся при аренде разных объектов, принадлежащих государству или муниципальным властям;

- во второй раздел вносятся сведения о счетах-фактурах, которые были получены во время возврата товаров и по купленным товарам и продукции;

- во время заполнения второго раздела не надо указывать счета, выписанные самой компанией или представленные корректировочными бланками, которые формируются во время предоставления различных скидок;

- дополнительно не надо заносить во вторую часть журнала счета, выписываемые налоговым агентом или являющиеся авансовыми счетами продавцов;

- не требуется отражать данные в журнале о разных таможенных декларациях, платежках при возврате товаров или о БСО, а также о бухгалтерских справках.

Во время заполнения документа учитывается правильная последовательность действий:

- когда производится выставление счета-фактуры, присваивается этому документу определенный номер в зависимости от очередности, имеющейся в журнале;

- в шапке документа вносятся данные о счете-фактуре;

- экземпляр данной бумаги подшивается в журнале;

- если надо начислить определенную сумму, то непременно информация дополнительно заносится в Книгу продаж.

Важно! Во время ведения данного документа надо придерживаться конкретной хронологии, а также сведения у контрагентов должны совпадать.

Как не допустить ошибок в процессе ведения документа

Чтобы не допустить ошибки в этом важном документе, учитываются особенности его ведения:

- он требуется только в случае, если компания выступает посредником, обладающим обязанностью работать с НДС;

- ежеквартально оформляются и передаются данные журналы в ФНС;

- желательно вести журнал в электронном виде;

- записи делаются в хронологическом порядке;

- во время процесса надо учитывать правила, которые прописываются в ПП №1137;

- проверке должны подвергаться прописывающиеся коды операций;

- после каждого квартала журнал заверяется руководителем фирмы.

Бланк журнала учета счетов-фактур.

Бланк журнала учета счетов-фактур.При выявлении нестыковок работниками ФНС велика вероятность, что к фирме будут применены разные меры наказания, а также не будет возвращен ранее уплаченный НДС.

Сколько хранится журнал

Правильно составленный документ должен храниться на предприятии не меньше 4 лет. Начинается этот срок с того дня, когда в него была внесена последняя запись.

Заключение

Таким образом, каждая компания, которая работает с созданием счетов-фактур, непременно должна вести журнал учета данных документов. Он состоит из двух крупных разделов, а также формируется по специальной форме, установленной законодательно.

От правильности ведения и заполнения документа зависит возможность возвращения НДС, уплаченного ранее.

Кто обязан вести журнал учета счетов-фактур — смотрите в этом видео:

Позвоните по телефону +7 (499) 653-64-91 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru