Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Примерная форма журнала учета выдачи работникам канцтоваров. Журнал выдачи канцтоваров сотрудникам образец

Примерная форма журнала учета выдачи работникам канцтоваров - образец РБ 2018. Белформа

__________________________ (наименование организации) ЖУРНАЛ УЧЕТА ВЫДАЧИ РАБОТНИКАМ КАНЦТОВАРОВ Начат "___" __________ 20__ г. Окончен "___" _________ 20__ г. Ответственное лицо _____________ _______________ ________________________ (должность) (подпись) (инициалы, фамилия) -------------------------------------------------------------------------------------------------------------- ¦N ¦Сведения о продукции ¦Единица ¦Количество ¦Дата ¦Получил ¦Выдал ¦Подпись ¦Приме-¦ ¦п/п¦ ¦измерения ¦ ¦выдачи¦(фамилия, ¦(фамилия, +----------------+чание ¦ ¦ +-----------------------+------------+-------------+ ¦инициалы, ¦инициалы, ¦в полу-¦о выдаче¦ ¦ ¦ ¦наименование,¦номенкла-¦код¦наимено-¦затре-¦выдано¦ ¦структур- ¦должность)¦чении ¦ ¦ ¦ ¦ ¦сорт, марка ¦турный ¦ ¦вание ¦бовано¦ ¦ ¦ное под- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦номер ¦ ¦ ¦ ¦ ¦ ¦разделение)¦ ¦ ¦ ¦ ¦ +---+-------------+---------+---+--------+------+------+------+-----------+----------+-------+--------+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ +---+-------------+---------+---+--------+------+------+------+-----------+----------+-------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-------------+---------+---+--------+------+------+------+-----------+----------+-------+--------+------+ ¦Всего отпущено наименований¦ Х ¦ Х ¦ ¦ X ¦ Х ¦ Х ¦ X ¦ Х ¦ Х ¦ ----------------------------+------------+------+------+------+-----------+----------+-------+--------+-------КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

belforma.net

Журнал выдачи канцтоваров сотрудникам образец

- журнал учёта детей, состоящих под наблюдением у фтизиатра образец

- журнал учета диспансерных больных образец

- журнал учета замороженного костного мозга, находящегося на хранении, форма n022/у образец

- журнал учета запасов иммунобиологических препаратов образец

- журнал учета запасов растворителей для лиофилизированных вакцин образец

- журнал учета и регистрации вызовов образец

- журнал учета инструкций по охране труда для работников (есть в наличии) образец

- журнал учета инфекционных заболеваний образец

- журнал учёта качества предстерилизационной обработки образец

- журнал учёта качества предстерилизационной обработки, форма № 336/у образец

- журнал учета книг, принятых от читателей взамен утерянных образец

- журнал учета консервированного костного мозга.

Примерная форма журнала учета выдачи работникам канцтоваров

- журнал учета транспортных средств образец

- журнал учета физиотерапевтических процедур образец

- журнал учета чрезвычайных ситуаций образец

- журнал эксплуатации радиационно-технологического комплекса ЛУ-7 — 2 образец

- журнал экстренной профилактики столбняка при травмах образец

- индив-ая карта — реабилитационный центр для детей и подростков с огранич.возможностями образец

- индивидуальная карта беременной, форма № 111/у образец

- календарное планирование образец

- карта профилактических прививок взрослому образец

- кассовая книга (есть в наличии) образец

- книга выхода и возвращения машин образец

- книга записи вызовов врачей на дом, форма № 31/у образец

- книга записи работы юрисконсульта учреждений здравоохранения.

Образцы журналов и книг учета

ИнфоВ бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие. В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы. Рекламная продукция Бывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации).

Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).Формы документов

Кто должен подписать документ В ведомости должны стоять три подписи: директора учреждения, материально-ответственного сотрудника и бухгалтера. Своими автографами они свидетельствуют о том, что вся внесенная в документ информация верна. Готовый бланк следует проштамповать, но только в том случае, если организация, внутри которой он формируется, применяет в своей текущей деятельности печати или штампы.

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел.

Ведомость выдачи материальных ценностей на нужды учреждения

Для чего нужна ведомость Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей. Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью). Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Документы, без которых канцтовары и другие офисные расходы списать не удастся

Списание канцелярских товаров, учитываемых в составе материальных запасов 0 401 20 271 0 109 60 (70, 80, 90) 271 0 105 36 000 (440) 37 37 <3 Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н. <4 Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н. Налог на прибыль.

В целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (п. 1 ст. 252 НК РФ). В данном случае расходами признаются обоснованные и документально подтвержденные затраты. Таким образом, документально подтвержденные затраты на канцелярские товары, приобретенные за счет предпринимательской деятельности, учитываются в составе прочих расходов (пп.

24 п. 1 ст. 264 НК РФ).

Журнал учета канцелярских товаров

ВажноАкт на списание канцтоваров

Как правило, канцелярские принадлежности учреждения приобретают за плату: либо по безналичному расчету, либо за наличные денежные средства через подотчетное лицо. Приобретение по безналичному расчету. В этом случае учреждение заключает договор поставки с поставщиком (продавцом). Последний обязуется в обусловленный срок передать покупателю товары (ст.

506 ГК РФ). Приобретение за наличные денежные средства. Подотчетное лицо получает денежные средства на покупку канцелярских товаров из кассы учреждения или осуществляет покупку через банковскую карточку. Для выдачи подотчетному лицу на нужды учреждения денежных средств из кассы применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Согласно п.

Учет канцелярских товаров (волкова м.)

ВниманиеПри этом если их стоимость не превышает 3000 руб., то при выдаче в эксплуатацию производится списание на забалансовый счет 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации». Либо, наоборот, учреждение может закрепить в учетной политике конкретный перечень товаров, которые относятся к материальным запасам. Приобретение и списание канцтоваров Канцелярские товары принимаются к учету по их первоначальной стоимости, которая формируется исходя из фактических затрат, с учетом сумм НДС (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС) (п.

23 Инструкции N 157н). Объекты нефинансовых активов, в том числе и канцелярские принадлежности, могут поступать в учреждение: — путем приобретения за плату; — по договору дарения; — посредством безвозмездной внутриведомственной или межведомственной передачи.- журнал проверки и регистрации огнетушителей (есть в наличии) образец

- журнал проверки состояний условий труда образец

- журнал проверок состояния воинского учета образец

- журнал профсоюзной организации образец

- журнал процедурный образец

- журнал разведения дезинфицирующих растворов образец

- журнал реакции манту и бцж образец

- журнал регистрации амбулаторных больных образец

- журнал регистрации амбулаторных больных за 20 г.

yuruos.ru

Учет канцелярских товаров (Волкова М.)

Все статьи  Учет канцелярских товаров (Волкова М.)

Учет канцелярских товаров (Волкова М.)

Все учреждения без исключения при осуществлении своей деятельности используют канцелярские принадлежности. В представленной статье рассмотрим учет канцелярских товаров в бюджетных и автономных учреждениях, в том числе порядок их приобретения и списания, а также порядок отражения операций в тех или иных случаях.

Материальные запасы или основные средства?

В основном канцелярские принадлежности относятся к материальным запасам и учитываются в их составе на счете 0 105 06 000 "Прочие материальные запасы" в соответствии с п. 118 Инструкции N 157н <1>. Напомним, что к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости (п. 99 Инструкции N 157н). Закономерно возникает вопрос: относятся ли к материальным запасам канцелярские товары, срок службы которых больше одного года (например, дыроколы, ножницы, папки, степлеры)?

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В соответствии с п. 38 Инструкции N 157н материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования в процессе деятельности учреждения при выполнении им работ, оказании услуг, для осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, принимаются к учету в качестве основных средств. Следовательно, канцелярские товары, срок эксплуатации которых будет больше одного года, должны быть отнесены к основным средствам.

По мнению автора, учреждение вправе самостоятельно определить, как учитывать канцелярские товары, закрепив данный порядок в учетной политике. Например, дорогие канцелярские товары, срок службы которых превышает 12 месяцев, можно отнести к основным средствам и учитывать на счете 0 101 08 000 "Прочие основные средства". При этом если их стоимость не превышает 3000 руб., то при выдаче в эксплуатацию производится списание на забалансовый счет 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации". Либо, наоборот, учреждение может закрепить в учетной политике конкретный перечень товаров, которые относятся к материальным запасам.

Приобретение и списание канцтоваров

Канцелярские товары принимаются к учету по их первоначальной стоимости, которая формируется исходя из фактических затрат, с учетом сумм НДС (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС) (п. 23 Инструкции N 157н).

Объекты нефинансовых активов, в том числе и канцелярские принадлежности, могут поступать в учреждение:

- путем приобретения за плату;

- по договору дарения;

- посредством безвозмездной внутриведомственной или межведомственной передачи.

Как правило, канцелярские принадлежности учреждения приобретают за плату: либо по безналичному расчету, либо за наличные денежные средства через подотчетное лицо.

Приобретение по безналичному расчету. В этом случае учреждение заключает договор поставки с поставщиком (продавцом). Последний обязуется в обусловленный срок передать покупателю товары (ст. 506 ГК РФ).

Приобретение за наличные денежные средства. Подотчетное лицо получает денежные средства на покупку канцелярских товаров из кассы учреждения или осуществляет покупку через банковскую карточку. Для выдачи подотчетному лицу на нужды учреждения денежных средств из кассы применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Согласно п. 4.4 Положения N 373-П <2> подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, представить Авансовый отчет (ф. 0504049) с прилагаемыми подтверждающими документами.

--------------------------------

<2> Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. Банком России 12.10.2011 N 373-П.

Поступление канцелярских товаров отражается на основании документов, полученных от поставщика (товарные или кассовые чеки, товарно-транспортные накладные, счета-фактуры). Передача материалов на склад производится на основании Акта о приемке материала (ф. 0315004) или Требования-накладной (ф. 0315006).

Если канцелярские товары учитываются в составе основных средств, то их передача должна отражаться Актом о приеме-передаче основных средств (кроме зданий, сооружений) (ф. 0306001) или Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Выдача сотрудникам канцелярских товаров осуществляется на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) (далее - Ведомость).

Выбытие канцелярских товаров, учитываемых в составе материальных запасов, происходит по фактической стоимости каждой единицы либо по средней стоимости. Выбранный способ закрепляется в учетной политике и применяется в течение финансового года.

Основанием для списания канцтоваров служат Акт о списании материальных запасов (ф. 0504230), Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033). Акт составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем, к указанному акту прилагается Ведомость.

Для учета операций по выбытию и перемещению материальных запасов предназначен Журнал операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

Бухгалтерский учет. В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина России от 21.12.2011 N 180н, расходы на приобретение канцелярских товаров, учитываемых в составе материалов, относятся на статьи 340 "Увеличение стоимости материальных запасов", 310 "Увеличение стоимости основных средств".

Приобретение канцелярских товаров бюджетными и автономными учреждениями отражается в соответствии с Инструкциями N 174н <3>, N 183н <4> следующей корреспонденцией счетов:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции N 174н |

Пункт Инструкции N 183н |

|

|

Принятие к учету канцелярских товаров: - в составе материальных запасов |

0 105 36 000 (340) |

0 208 34 000 (660) 0 302 34 000 (730) |

34 |

34 |

|

|

- в составе основных средств |

0 101 38 000 (310) |

0 106 31 000 |

53 |

53 |

|

|

Перемещение канцелярских товаров между материально ответственными лицами |

0 105 36 000 (340) |

0 105 36 000 (340) |

35 |

35 |

|

|

Выдача в эксплуатацию канцелярских товаров, учитываемых в составе основных средств стоимостью до 3000 руб. |

0 401 20 271 0 109 60 (70, 80, 90) 271, забалансовый счет 21 |

0 101 38 000 (410) |

10 |

10 |

|

|

Списание канцелярских товаров, учитываемых в составе материальных запасов |

0 401 20 271 0 109 60 (70, 80, 90) 271 |

0 105 36 000 (440) |

37 |

37 |

|

--------------------------------

<3> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<4> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Налог на прибыль. В целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (п. 1 ст. 252 НК РФ). В данном случае расходами признаются обоснованные и документально подтвержденные затраты. Таким образом, документально подтвержденные затраты на канцелярские товары, приобретенные за счет предпринимательской деятельности, учитываются в составе прочих расходов (пп. 24 п. 1 ст. 264 НК РФ).

Далее предлагаем рассмотреть операции по учету канцелярских товаров на примерах.

Пример 1. Автономное учреждение через подотчетное лицо приобрело за наличный расчет канцелярские товары (ручки, папки, блокноты) на общую сумму 5900 руб., в том числе НДС - 900 руб. Данные расходы произведены за счет собственных средств учреждения и учитываются в составе общехозяйственных расходов (в рамках деятельности, не подлежащей обложению НДС).

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Документ-основание |

|||

|

Выдача работнику под отчет наличных денежных средств из кассы |

2 208 34 000 |

2 201 34 000 |

5900 |

Расходный кассовый ордер (ф. 0310002) |

|

||

|

Принятие к учету канцелярских товаров, приобретенных подотчетным лицом |

2 105 36 000 |

2 208 34 000 |

5900 |

Товарный чек, кассовый чек |

|

||

|

Списание стоимости канцелярских товаров, выданных работникам учреждения |

2 109 80 272 |

2 105 36 000 |

5900 |

Ведомость, акт о списании материальных запасов |

|

||

Пример 2. В июле бюджетное учреждение за счет средств, полученных от приносящей доход деятельности, приобрело по договору поставки канцелярские товары на общую сумму 12 390 руб. (НДС поставщиком не предъявлен). В том же месяце канцелярские товары были выданы работникам.

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Документ-основание |

|||

|

Получены канцелярские товары от поставщика |

2 105 36 340 |

2 302 34 730 |

12 390 |

Товарно- транспортная накладная |

|

||

|

Погашена задолженность перед поставщиком |

2 302 34 830 |

2 201 11 610, забалансовый счет 18 |

12 390 |

Выписка с лицевого счета |

|

||

|

Списана стоимость канцелярских товаров, выданных работникам учреждения <*> |

2 109 80 272 |

2 105 36 440 |

12 390 |

Ведомость, акт о списании материальных запасов |

|

||

--------------------------------

<*> В учреждении установлен порядок списания канцтоваров при выдаче их со склада работникам (материально ответственным лицам структурных подразделений). Дальнейший учет осуществляется этими лицами непосредственно в подразделениях.

Пример 3. Бюджетное учреждение за счет полученных субсидий на выполнение государственного задания приобрело 3 дырокола на общую сумму 4248 руб. (НДС поставщиком не предъявлен). В соответствии с положениями учетной политики учреждения канцелярские товары, срок службы которых превышает 12 мес., а стоимость - 1000 руб., подлежат учету в составе основных средств.

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Документ-основание |

|

|

Получены канцелярские товары (дыроколы) от поставщика |

4 106 31 310 |

4 302 31 730 |

4248 |

Товарно- транспортная накладная |

|

|

Приняты к учету канцелярские товары, в том числе НДС |

4 101 38 310 |

4 106 31 410 |

4248 |

Акт о приеме- передаче групп объектов основных средств (кроме зданий, сооружений) |

|

|

Выданы в эксплуатацию канцелярские товары, учитываемые в составе основных средств стоимостью до 3000 руб. |

4 401 20 271, забалансовый счет 21 |

4 101 38 410 |

4248 |

|

|

Согласно п. 373 Инструкции N 157н передача дыроколов работникам отражается на забалансовом счете 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации" на основании оправдательных первичных документов (Ведомость) путем изменения материально ответственного лица.

xn----7sbbaj7auwnffhk.xn--p1ai

Акт на списание канцтоваров. Образец 2018 года

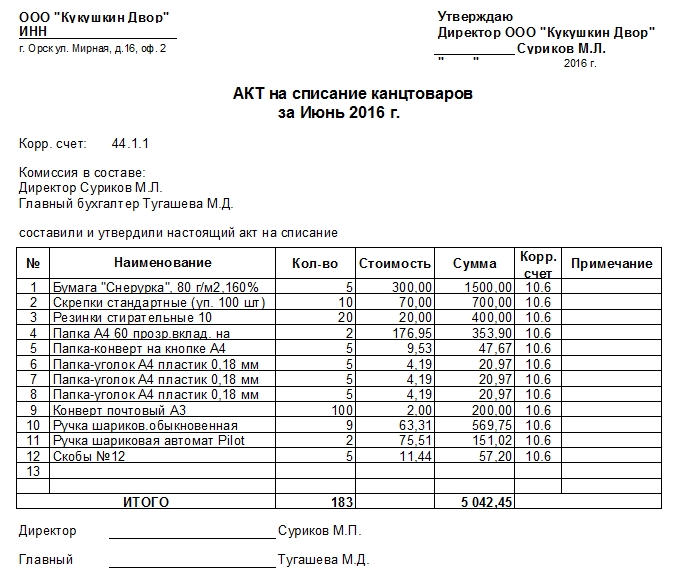

Оформление акта на списание канцтоваров – необходимая часть процедуры обоснования затрат, произведенных на канцелярские принадлежности. Акт относится к пакету первичной бухгалтерской документации.

ФАЙЛЫСкачать пустой бланк акта на списание канцтоваров .xlsСкачать образец заполнения акта на списание канцтоваров .xls

Что считается канцелярскими товарами

К канцелярским принадлежностям относятся все приспособления, используемые при написании, оформлении документов (ручки, карандаши, фломастеры, маркеры, бумага и т.п.), а также некоторые виды простейшей оргтехники (пишущие машинки, калькуляторы). Сюда же включаются крепежные материалы (папки, скрепки, скобы, штемпели и т.п.), чертежные изделия (например, готовальни), пеналы, портфели (но только школьные) и прочие виды товаров.

Все они относятся к категории материальных запасов предприятия и входят в состав основных средств, которые при необходимости следует списывать в установленном законом порядке.

Отдельно стоит отметить, что списыванию подлежит и рекламная канцелярская продукция, предназначенная для внешних рекламных акций, но выдаваемая сотрудникам для внутреннего пользования (например, блокноты, календари, ручки с логотипами и т.п.).

Кто может применять данный акт

Все предприятия так или иначе используют в своей деятельности канцелярские принадлежности, поэтому применение акта на списание канцтоваров имеет самое широкое распространение. Он используется и малыми предприятиями и представителями среднего и крупного бизнеса, при этом система налогообложения роли не играет.

Зачем составлять акт на списание канцтоваров

Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки. Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль. Правильным основанием для списания этой категории товарно-материальных ценностей, будет оформление специального акта.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Этапы процесса оформления приобретения канцелярских товаров

Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Завершающим этапом становится сам акт списания канцтоваров.

Порядок применения акта

Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы. Затем комиссия регистрирует все категорий канцелярских товаров в акте и фиксирует их списание.

Правила составления документа

Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм. В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

К заполнению акта следует относиться очень внимательно, нужно избегать ошибок и тем более не вносить в документ недостоверные или заведомо ложные сведения, которые могут привести к наказанию со стороны контролирующих служб.

Правила оформления акта на списание канцтоваров

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это значения не имеет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Единственное условие: он должен содержать «живые подписи» ответственных за списание лиц.

Печать ставить необязательно, так как с 2016 года юридические лица освобождены от необходимости их применения в своей деятельности.

После составления акта и признания расходов на канцтовары в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться не менее трех лет.

Образец акта на списание канцтоваров

Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

Эти сведения лучше всего оформить в виде таблицы. В ней нужно указать

- наименование продукции,

- количество (по всем позициям),

- стоимость одной штуки,

- общую сумму за партию той или иной категории канцтоваров,

- счет, по которому проходят данные товарно-материальные ценности

- в строку «Итого» вносятся окончательные цифры по количеству и стоимости канцтоваров.

assistentus.ru

Заявка на канцтовары: образец | Современный предприниматель

Для работы каждого офиса необходимы канцелярские товары. Ответственное лицо ежемесячно или ежеквартально составляется заявку на их приобретение, выяснив потребности работников. Заявка на приобретение канцтоваров, образец которой не утвержден на законодательном уровне, может составляться произвольно.

Что относится к канцелярским товарам: перечень

Канцелярские принадлежности подразделяются на два вида:

| Название | Перечень | Описание |

| Расходные материалы |

| Они имеют свойство расходования, то есть заканчиваются по истечении какого-то периода времени. |

| Предметы разного времени использования |

| Такие вещи изнашиваются, ломаются или теряются. Закончиться они не могут |

В 1993 году постановлением Госкомстата № 17 утвержден конкретный перечень канцелярских товаров. В 2014 году принят общероссийский классификатор продукции по видам экономической деятельности ОКПД 2, содержащий отдельные позиции канцтоваров в разных разделах.

Виды заявок на канцтовары

Образец заявки на канцелярские товары может иметь разные виды, в зависимости от формы запроса:

- внешняя;

- внутренняя.

Когда возникает необходимость совершить внешний запрос у поставщика, составляется первый вид заявки. Обычно, в таких случаях, форму документа можно найти в приложениях договора, заключенного с поставщиком.

Внутренние заявки тоже могут быть двух видов:

- на закупку канцелярских товаров;

- выдачу канцелярии со склада.

Если на складе нужной продукции нет, составляется служебная записка с просьбой разрешить закупку необходимой канцелярии. В качестве приложения к ней прикладывается табличный документ с перечнем нужных принадлежностей.

Как составляется внутренняя заявка на канцелярские принадлежности - образец

Ответственное лицо выясняет потребности сотрудников в канцелярских товарах. При необходимости производится ревизия. После этого, на основании собранной информации по отделу составляется заявка. Под ней подразумевается документ, включающий письменное обращение ответственного лица к руководителю отдела снабжения.

Обычно, к запросу предъявляются требования:

- В зависимости от политики организации форма заполняется в свободном виде или на фирменном бланке.

- Перечень канцелярских товаров обязательно оформляется в виде таблицы с шапкой и основной частью. Основная часть таблицы содержит наименование принадлежности, количество и единицу измерения. При необходимости можно добавить артикул.

- Обязательно прописываются данные руководителя отдела, который нуждается в канцелярии и Ф. И. О. к кому составлено обращение.

Некоторые организации требуют оформить запрос в виде служебной записки. По своей сути, заявка и служебная записка – это два разных документа, несущих одну информативную функцию. Однако, иногда, их оформляют в виде единого документа либо к служебной записке прикладывают приложение с перечнем необходимой канцелярии.

Служебная записка на канцтовары для закупки: правила составления

Служебная записка на канцелярские товары, образец которой также не документирован официально, можно составить в свободной форме. Однако, должна содержать обязательную информацию:

- В правом верхнем углу пишется должность и Ф. И. О., на чье имя пишется документ.

- От кого составлена записка.

- Название документа.

- Цель составления документа. Например, «на закупку материалов».

- Дата оформления и регистрационный номер.

- В основной части документа пишется просьба.

- Дата.

- Виза и расшифровка ответственного лица.

Допускается в служебную записку включить таблицу с необходимыми канцелярскими товарами, либо оформить её отдельным приложением.

Служебная записка на канцтовары, образец для закупки:

Как может выглядеть заявка на канцтовары: пример для получения со склада

Заявка на выдачу канцелярских товаров со склада – это табличный документ. Он должен содержать наименование необходимых вещей и их количество. Обычно, заявки набираются с помощью компьютера и выводятся в качестве документа.

Пример заявки:

Так как закон не устанавливает определенной формы этого документа, ее можно утвердить в организации индивидуально.

Образец заявки на канцтовары зависит от того, кому она подается. Если оформляется запрос на доставку от поставщика, то форму нужно взять из приложения договора. Во всех остальных случаях, организации самостоятельно утверждают бланк подобной документации.

spmag.ru

Как учреждению списать канцелярские принадлежности

Проблема учета канцелярских принадлежностей связана с их классификацией, а именно к какому виду активов такие объекты отнести – материальным запасам или основным средствам. Об этом, а также о порядке поступления и списания канцтоваров читайте далее.

Что относится к канцелярским принадлежностям

Согласно Инструкции № 157н канцелярские принадлежности входят в составматериальных запасов. Но не в исключительном плане, как, например, посуда.

Отнесение нефинансового актива к канцелярским принадлежностям не означает автоматического причисления его к категории материальных запасов. Критерием определения причастности к основным средствам или матзапасам является срок, в течение которого объект используется многократно или постоянно.

В соответствии с п. 118Инструкции № 157н к канцелярским принадлежностям, подлежащим учету в рамкахсчета 105 06 «Прочие материальные запасы» относятся: бумага, карандаши, ручки,стержни и др. Дополнительные разъяснения по вопросу учета этих объектов внормативных документах по бюджетному учету отсутствуют.

В первом приближении канцелярские принадлежности можно определить как изделия, используемые дляпереписки и оформления документации, но и эта формулировка недостаточно полная.Например, к канцтоварам согласно товароведной классификации относятся такжечертежные (готовальни) и школьные принадлежности (пеналы, портфели), средстваоргтехники (калькуляторы, пишущие машинки). Поскольку процессоформления документации включает в себя нанесение не только текста на бумагу,но и печатей (в установленных случаях), а также подготовку материалов к хранению, к канцелярским принадлежностям могут быть отнесены штемпельные товары,папки и иные приспособления для сшивки бумаг.

Наиболее полный переченьматериальных ценностей, которые можно отнести к канцелярским принадлежностям,содержит (ОКДП) ОК 004-93:

Какой вид активов выбрать?

Канцелярскиепринадлежности можно разделить на две категории:

- расходные материалы, т. е. нефинансовые активы,расходуемые в процессе применения;

- предметы разной продолжительности использования.

Со второй категорией как раз и возникают спорные вопросы. Многие извидов канцелярских принадлежностей могут использоваться в течение срока, значительно превышающего 12 месяцев: дыроколы,степлеры, настольные письменные приборы и т. д. Но в то же время они могут выйтииз строя очень быстро. Как же правильно классифицировать такие объекты?

Начнем с правильногоопределения срока полезного использования, который подробно описан в п. 44Инструкции № 157н. Из предложенных подходов можно сослаться на два критерия:практику использования аналогичных предметов в деятельности учреждения(критерий ожидаемого физического износа) и гарантийный срок использования, аточнее его отсутствие. Чтобы не собирать инвентарную комиссию перед каждойзакупкой канцтоваров, рекомендуется однократно на весь год зафиксировать соответствующееположение в учетной политике учреждения.

Пример

Согласно учетной политике учреждения к основным средствам не относятся и учитываются в составе материальных запасов канцелярские принадлежности без электрического привода, не являющиеся расходным материалом: степлеры, антистеплеры, дыроколы, настольные наборы, резаки и т. д. Основание:

- п. 99 Инструкции № 157н – ввиду фактического срока использования исходя из имеющейся практики менее 12 месяцев;

- п. 44 Инструкции № 157н – ввиду отсутствия гарантийного срока.

Отдельного разъяснения требуюттакие виды имущества, как калькуляторы и печати (штампы). С одной стороны, какупоминалось выше, эти объекты по товароведной классификации относятся кканцтоварам. С другой - согласно ОКИ и ОКДП они кканцелярским принадлежностям не отнесены. Чтобы калькуляторы и печати (штампы)не причислять к основным средствам, необходимо документально подтвердить, чтоони служат менее одного года. Это будет затруднительно. Как правило, накалькуляторы устанавливается гарантия не менее одного года, что в соответствиис п. 44 Инструкции № 157н должно учитываться при определении срока полезногоиспользования. Печати (штампы) также изготавливаются не на один год, т. е. ихожидаемый физический износ превышает 12 месяцев.

Рассмотрим, имеет ли значение с точки зрения удобства ведения учета классификация канцелярских принадлежностей длительного использования как основных средств или как материальных запасов.

Итак, учет основных средств стоимостью до 3000 руб. немногим проще, чем матзапасов: нет жесткой регламентации в рамках Инструкции № 157н, а сам порядок можно сформировать в учетной политике учреждения.

У материальных запасов есть два преимущества. Во-первых, они могут быть списаны при передаче в эксплуатацию (Инструкция № 157н допускает их списание на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)), в то время как основные средства списываются только при их физическом выбытии. Во-вторых, учреждения имеют большую свободу в закупках материальных запасов, чем в приобретении основных средств. Именно поэтому бухгалтеры стремятся классифицировать канцелярские принадлежности длительного использования как матзапасы.

Поступление канцтоваров

Соблюдение порядка учетапоступления канцелярских принадлежностей имеет важнейшее значение с ихдальнейшим списанием (при неправильном отражении списать объект будет трудно).Согласно п. 108 Инструкции № 157н выбытие (отпуск) матзапасов производится пофактической стоимости каждой единицы либо по средней фактической стоимости.При этом способ определения цены:

- должен быть выбран учреждением обязательно изафиксирован в учетной политике;

- не должен меняться в течение года;

- может быть разным для различных товарных групп.

Если методика определения цены списания матзапасов не регламентирована в учетной политике учреждения, то любой фактически применяемый способ при ревизионной проверке может быть квалифицирован как неправильный.

Если учетной политикойопределено списание по усредненной цене, то одинаковые канцелярскиепринадлежности, приобретенные по разным ценам, нужно приходовать на однуноменклатурную позицию. Например, если вчера папки были приобретены по цене 15руб., а сегодня за точно такой же товар пришлось заплатить 17 руб., новыйприход следует производить на ту же номенклатурную позицию.

Если учетной политикой определеносписание по фактической цене единицы, то под одинаковые товары, приобретенныепо разным ценам, нужно создавать отдельные номенклатурные позиции. Например,если вчера папки были приобретены по цене 15 руб., а сегодня аналогичные - по17 руб., под новый приход создается новая номенклатурная позиция.

У каждого способа есть своиплюсы и минусы. Способ списания по фактической цене не создает арифметическихпроблем. Но при этом номенклатурный список канцелярских принадлежностейстановится огромным. Потому что даже при закупках у одного постоянногопоставщика в каждой новой накладной может быть новая цена. При использованииэтого способа списания разумно установить некоторые рамки. Например, нетсмысла выделять в отдельные номенклатурные позиции одинаковые папки приотклонении цены от поставки к поставке в пределах копеек.

Способ списания по усредненнойцене хорош тем, что не ведет к раздуванию списка номенклатуры. Но, во-первых,надо помнить о том, что усреднять цену можно только по одинаковым товарам.Недопустимо, скажем, усреднять ручки по 10 руб. с ручками по 150 руб. Такоенеоправданное усреднение может привести к неправильным данным инвентаризации.

Во-вторых, при ведении учета сиспользованием компьютерных программ могут возникнуть проблемы в порядкеоформления документации. Не секрет, что бухгалтеры часто отражают в учетедокументы задним числом.

Пример

По состоянию на 1 марта 2016 г. в учреждении числился остаток бумаги в количестве 10 пачек по цене 150 руб. на общую сумму 1500 руб. 2 марта было приобретено еще 10 пачек бумаги, но уже по 170 руб. за пачку на общую сумму 1700 руб. 10 марта в бухгалтерию были предоставлены документы о расходовании 15 пачек бумаги.

Бухгалтер отразил в учете списание бумаги по усредненной цене 160 руб. за пачку на общую сумму 2400 руб. Позднее в бухгалтерию поступил не проведенный ранее документ о расходовании 5 пачек бумаги, датированный 29 февраля. Бухгалтер отразил его в учете. Поскольку по состоянию на 29 февраля бумага числилась по цене 150 руб. за пачку, компьютерная программа произвела списание на сумму 750 руб. В итоге все количество бумаги списано, а сумма 50 руб. осталась на балансе: 1500 + 1700 = 3200; 3200 - (2400 + 750) = 50.

Для исправления ситуации необходимо переоформить документ списания на дату 10 марта. Иначе 50 руб. могут надолго «зависнуть» в учете.

Еще один важный вопрос - этовыработка разумных и удобных принципов наименования номенклатурных единиц. Впрактике встречаются две крайности. Первая - излишне подробное наименование,«как в документах поставщика», например: «AMPEX Ручка шариковая 0,2 ммгелевая синяя». Внесение в компьютерную программу такого длинного наименования,да еще и с переходом с русского на латинский шрифт займет много времени. Крометого, при подобном наименовании невозможно найти слово «ручка» в алфавитномсписке (объект внесен на латинскую букву «а», а не на русскую «р»).

Другая крайность - отражениеобъектов без детализации. В этом случае в перечне номенклатуры можно увидетьдесять безымянных «Папок», пятнадцать «Ручек», двадцать «Файлов» и т. д. Такая«каша» ведет к расходованию лишнего времени на поиск информации и устранениеошибок. Чтобы избежать проблем, следует в рамках учетной политики установитьвнутренний стандарт и неукоснительно требовать от сотрудников его исполнения.

Пример

Учетнойполитикой утвержден Порядок отражения в учете наименований канцелярскихпринадлежностей:

- в первой позиции -обозначение вида канцелярской принадлежности (что?), например «Ручка»;

- во второй позиции - указаниеспецифических характеристик (какое?), например «гелевая черная»;

- втретьей позиции - в круглых скобках - цена приобретения, округленная до 1 руб.(сколько?), например «(35)».

Таким образом, полное наименование канцелярскихпринадлежностей должно выглядеть следующим образом: «Ручка гелевая черная(35)», «Степлер 10 мм (71)», «Подставка угловая AMPEX синяя (66)», «Папка для бумаг "Дело" картонная (7)».

Для установления соответствиянаименований в документах поставщика с наименованиями в учете учреждения ккаждому документу поступления канцелярских принадлежностей составляетсясоответствующий Приходный ордер (форма М-4).

Списание канцтоваров

Согласно п. 25 Инструкции №162н канцелярские принадлежности, отраженные в учете как материальные запасы,могут списываться не только на основании Акта списания материальных запасов (ф.0504230), но и на основании Ведомости выдачи материальных ценностей на нуждыучреждения (ф. 0504210). Это норма подтверждается в приказе Минфина России от России от 30.03.2015 N 52н, где отмечено, что Ведомость (ф. 0504210) служит основаниемдля отражения в бухгалтерском учете выбытия матзапасов. Следовательно,канцелярские принадлежности могут списываться не только по факту их расходования илифизического износа, но и при выдаче в пользование. Соответствующий способследует отразить в учетной политике.

Пример

Вариант 1. Канцелярские принадлежности списываются при выдаче материально ответственным лицам в подразделения с оформлением Ведомостей выдачи материальных ценностей на нужды учреждения (ф. 0504210). Ведомости (ф. 0504210) предоставляются в бухгалтерию не позднее (указать срок). На основании Ведомостей (ф. 0504210) составляются Акты списания материальных запасов (ф. 0504230) на общее количество канцелярских принадлежностей, выданных в подразделения.

Вариант 2. Канцелярские принадлежности списываются при фактическом расходовании. Выдаются в подразделения на основании накладных на внутреннее перемещение. В подразделениях расходование принадлежностей оформляется по Ведомостям выдачи материальных ценностей на нужды учреждения (ф. 0504210), которые предоставляются в бухгалтерию не позднее(указать срок). На основании Ведомостей (ф. 0504210) составляются Акты списания материальных запасов (ф. 0504230) на общее количество принадлежностей, израсходованных в подразделении.

При варианте 1 (списание при выдаче) упрощается организация учета, но нет возможности детально проанализировать расход и остатки на текущий момент времени. Сотруднику может быть выдано десять пачек бумаги, но неизвестно, сколько бумаги у него фактически останется.

Пример

Сотруднику полгода назад был выдан степлер и дырокол, при этом нет информации, целы ли они или необходимо выдавать ему новые.

Вариант 2 (списания пофактическому износу (расходованию)) более точен. Но в отношении учетаканцелярских принадлежностей длительного использования может привести кпроблемам. Если при ревизионной проверке будет обнаружено, что настольныйканцелярский набор, находящийся в пользовании сотрудника, числится на остаткахболее 12 месяцев, возникнет закономерный вопрос: на каком основании такойпредмет был отнесен к материальным запасам?

Поскольку форма Ведомости (ф.0504210) сама по себе может служить основанием для списания канцелярских принадлежностей, составление сводных Актов списания (ф. 0504230) не является обязательным. Но такой подход будет удобным, учитывая, что Ведомости (ф.0504210) обычно составляются вручную материально ответственными лицами, а актысписания формируются в бухгалтерии на компьютере. Более того, ввиду сложнойструктуры Ведомости (ф. 0504210), которая представляет собой таблицу с большимколичеством колонок (что выдано) и строк (кому выдано), полноценноеформирование ее в компьютерной программе может быть затруднительно. Вчастности, в программе «1С:Бухгалтерия государственного учреждения» Ведомость(ф. 0504210) реализована таким образом, что не позволяет отразить выдачуматзапасов от одного сотрудника многим, а только от одного к одному.

www.budgetnik.ru

Cписание бумаги и канцтоваров в бухгалтерском учете: проводки, акты, примеры

Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку — все указанные действия требуются наличия на предприятии канцтоваров. Иногда их нужно много, иногда — совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт. В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

Что входит в перечень канцелярских принадлежностей

Понятие «канцелярских товаров» включает в себя любые приспособления для составления и оформления документов на предприятии:

- ручки,

- маркеры,

- бумага,

- карандаши и т.п.

Отдельные виды простейшей оргтехники:

- калькуляторы,

- пишущие машинки.

Крепёжные материалы:

- штемпели,

- скобы,

- скрепки,

- папки.

Чертёжные принадлежности:

- готовальни,

- циркули,

- транспортиры и т.д.

Пеналы, школьные портфели и другие подобные предметы. Читайте также статью: → «Учет инвентаря и хозяйственных принадлежностей в бухгалтерском учете».

Акт на списание канцтоваров

Акт на списание канцелярских принадлежностей разрешён к использованию любым фирмам вне зависимости от объёмов денежного оборота и системы налогообложения. Его составление является законным основанием для списания таких ТМЦ, поскольку налоговый инспектор откажется отнести к расходам стоимость канцтоваров, отнесённую к затратам в момент приобретения.

Регистрация категорий канцтоваров в акте, а также установление факта списания осуществляется специальной комиссией (как минимум 2 человека) после издания приказа руководителем предприятия.

Строгой формы акта на списание канцтоваров нет (может быть чистый лист А4, фирменный бланк фирмы, заполняется от руки или машинописным способом), поэтому фирма вправе:

В любом случае непременно указываются:

- дата заполнения,

- полное название компании-покупателя товаров,

- список всех канцтоваров, идущих на списание (прописывается число штук и стоимость),

- подпись главного бухгалтера и директора (печать не обязательна).

Акт на списание канцтоваров

Поступление канцелярских принадлежностей: бухгалтерские проводки

Как и другие материалы, канцелярские товары будут учтены на счете 10, а субсчёт выбирается на усмотрение бухгалтера. Читайте также статью: → «Бухучет по счету 10: проводки, примеры. Поступление и списание материалов». Выбор Кредита зависит от способа покупки:

| Приобретение через поставщика | Покупка подотчётным сотрудником |

| Д 10 К 60 | Д 10 К 71 |

Списание канцелярских товаров: бухгалтерские проводки

Списывать канцелярские принадлежности можно тремя способами (выбранный метод требуется закрепить в учётной политике):

- По методу ФИФО (в хронологическом порядке поступления и списания).

- По средней себестоимости.

Расчёт происходит

- методом взвешенной оценки — по сведениям о цене и числе единиц товара на начало месяца и всех поступления в течение расчётного периода;

- методом скользящей оценки — число единиц и цена канцтоваров на начало месяца и все поступления до дня их списания.

По себестоимости единицы товара (не целесообразно в данном случае). Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании).

| Операция | Бухгалтерская проводка |

| Канцелярские товары переданы на пользование сотрудникам | Д 26 (44) К 10 |

Если на фирме, в которой ведётся бухгалтерский учёт в упрощённом порядке, канцелярские принадлежности списываются в расходы по обычным видам деятельности сразу при их приобретении, тогда бухгалтерские проводки не нужны при выдаче предметов сотрудникам на пользование. Фирмы на упрощённом режиме налогообложения цены на канцтовары признают в затратах только после осуществления оплаты, если имеется счёт-фактура.

На предприятии на общем режиме налогообложения (ОСНО) цены канцтоваров идут в затраты на день их передачи сотрудникам, а НДС будет принят к вычету после прихода счёта-фактуры от поставщика.

Пример списания канцтоваров

Отделу кадров потребовались канцтовары, их списали в общехозяйственное производство в количестве двух упаковок бумаги и одной коробки карандашей на сумму 800 рублей.

| Операция | Сумма (руб.) | Основание для списания | Дебет | Кредит |

| Оплата за канцелярские товары поступила поставщику | 800 | Требование-накладная | 26 | 10.01 |

Законодательные акты по теме

Рекомендуется изучить следующие документы:

| Документ | Название |

| п. 93 Методических указаний по учёту МПЗ | О списании канцтоваров при передаче работникам на основании требования-накладной по форме № М-11 |

| п. 13.3 ПБУ 5/01, Информационное сообщение Минфина от 24.06.2016 № ИС-учёт | О списании канцтоваров в расходы по обычным видам деятельности в момент покупки без бухгалтерских проводок (при упрощённом бухучёте) |

| п. 73 Методических указаний | О закреплении выбранного метода списания канцтоваров в учётной политике компании |

Типичные ошибки при составлении

Ошибка №1. Учёт затрат на заправку картриджей в составе расходов на канцелярские принадлежности.

Министерство финансов настаивает на учёте заправки картриджей в составе материальных расходов.

Ошибка №2. Затраты на канцелярские принадлежности были учтены не в том отчётном периоде, в каком были закуплены.

Расходы на канцтовары нужно учитывать строго в том отчётном периоде, в котором их купили.

Ответы на распространённые вопросы

Вопрос №1. В фирме канцелярские товары приобретаются работниками, которые зачастую предъявляют товарные чеки без расшифровки с записью «канцтовары» и числом купленных единиц. Как проводить это документы?

Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции. Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат.

Вопрос №2. Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании?

Да, такие канцтовары также списываются в общем порядке.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (495) 018-08-54Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 628-71-73

Звонок в один клик

online-buhuchet.ru