Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Управление оборотными активами предприятия в комплексе проблем улучшения эффективности их применения. Активы предприятия статья в журнале

К вопросу об управлении оборотными активами предприятия

Статья посвящена оборотным активам предприятия и вопросу управления ими. Анализируются определения и основные подходы к изучению оборотных активов, приводятся классификации. Особое внимание уделено вопросам управления дебиторской задолженностью, денежными средствами и краткосрочными обязательствами

Ключевые слова: оборотные активы, дебиторская задолженность, кредитные обязательства, финансовый план, бюджет

Для современных компаний, главной целью деятельности которых является максимизация конечных результатов, принципиально важно обладать устойчивым финансовым положением, высокой конкурентоспособностью и хорошим финансовым состоянием в целом. Для соблюдения вышеуказанных требований к деятельности необходимо грамотно управлять имеющимися в распоряжении активами.

Управление активами делится на управление внеоборотными и оборотными активами. Внеоборотные активы являются фундаментом производственной деятельности предприятия. Они значительно влияют на итоговый финансовый результат экономического агента (хозяйствующего субъекта), поскольку от их уровня, состояния, стоимости и степени амортизации зависит итоговая стоимость продукции и последующая прибыль от ее реализации. Кроме внеоборотных активов предприятия важную роль играют оборотные активы.

Управление оборотными активами является важнейшей задачей финансового менеджера. Оборотные средства у предприятий обрабатывающей промышленности, коммунального хозяйства, торговых предприятий и практически всех средних и мелких предприятий составляют более половины их активов.

Управление денежными средствами, рыночными ценными бумагами, дебиторской и кредиторской задолженностями, начислениями и выплатами является каждодневным. В этом отличие от решений по структуре капитала и дивидендной политике, которые принимаются не чаще раза в месяц.

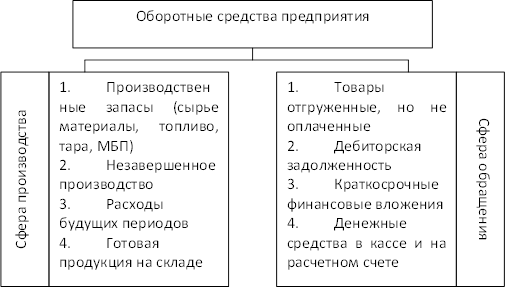

Процесс функционирования оборотных активов был описан многими экономистами. Например, В. П. Зотов и Е. А. Жидкова считают, что оборотные активы проходят три стадии. На первой стадии оборотный капитал, первоначально имеющий форму денежных средств, превращается в производственные запасы, то есть переходит из сферы обращения в сферу производства. На второй стадии оборотные средства непосредственно участвуют в процессе производства и принимают форму незавершенного производства, а после завершения производственного процесса имеют форму готовой продукции. Наконец, на третьей стадии оборотный капитал вновь оказывается в сфере обращения. По итогам реализации готовой продукции оборотный капитал опять принимает форму денежных средств. На этой стадии кругооборота, как правило, реализация готовой продукции осуществляется в кредит, в результате образуется так называемая дебиторская задолженность, которая через определенный промежуток времени превращается в деньги. Разница между поступившей выручкой и изначально потраченными денежными средствами определяет величину денежных накоплений организации [2, с. 136].

Классификация оборотных средств на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения)

На основании данной схемы можно вывести следующее определение оборотных активов: находящийся в распоряжении предприятия капитал, характеризующийся высокой мобильностью и способностью к преобразованию в денежные средства или эквиваленты денежных средств. Срок оборота активов при этом, как правило, не превышает года или операционного цикла. Назначением вложения капитала в оборотные активы является, главным образом, обслуживание кругооборота финансовых ресурсов организации, обеспечивая как производственную, так и инвестиционную деятельность компании.

Н. С. Сафонова считает, что оборотные активы следует называть «направлением использования» находящегося в распоряжении компании капитала. В определении исследователя сделан акцент на процессуальности, то есть движении активов. По нашему мнению, акцент на процессуальности не принципиален, хотя и правомерен. Мы понимаем под активами оборотный капитал, то есть, прежде всего, сами денежные средства, включенные в цикл деятельности хозяйствующего субъекта [9, с. 193].

Существует пять подходов к пониманию сущности оборотных активов и, соответственно, пять подходов к управлению оборотными средствами.

Согласно организационному подходу, оборотные средства являются простой совокупностью элементов оборотных производственных фондов и фондов обращения. Этот подход наиболее простой, но упускающий из виду неочевидную природу оборотных активов. Производственный подход предполагает, что оборотные средства можно свести к стоимости, авансируемой для образования производственных фондов и фондов обращения. Иными словами, оборотные средства — это категория, обозначающая кругооборот ресурсов компании и выполняющая исключительно производственную функцию. Денежный подход редуцирует оборотные активы до денежных средств, авансированных в оборотные фонды и фонды обращения. Наиболее предпочтительными являются экономический и бухгалтерский подходы. Согласно экономическому подходу, оборотные активы являются средствами, инвестируемыми компанией в текущие операции в течение цикла. Бухгалтерский подход предполагает трактовку оборотных активов в качестве подвижной части капитала компании, которая в отличие от основного капитала характеризуется сравнительно большей текучестью и легкой трансформацией в денежные средства. Экономический подход позволяет оценить оборотные активы как ценность для инвестиций (и в этом одна из основных функций активов). Бухгалтерский, в свою очередь, позволяет сравнить оборотный и основной капитал, а также определить условные преимущества первого над вторым.

Среди всех оборотных средств следует выделить собственные оборотные средства (чистый оборотный капитал)

Существует несколько классификаций оборотных активов. Например, активы делят на валовые, чистые и собственно оборотные активы [8, с. 185]. По форме участия в производственном цикле оборотные активы делятся на оборотные активы, участвующие в производственном цикле (сырье, материалы, полуфабрикаты), активы, участвующие в финансовом (товарно-материальные запасы в виде дебиторской задолженности). Поскольку бухгалтерский и экономический подходы были признаны нами как подходы, позволяющие глубже понять сущность и экономическую природу оборотных активов, постольку за основу мы примем наиболее полную классификацию оборотных активов, используемую в экономике и бухгалтерской деятельности. По мнению С. А. Сироткина, оборотные активы делятся на: 1. материально-производственные запасы, включающие материальные и вещественные ценности, используемые в определенном виде деятельности в качестве предметов труда, материалы и сырье, комплектующую продукцию, запчасти, продукты труда, топливо готовую к реализации продукцию, товары, полуфабрикаты собственного производства, продукцию незавершенного производства, средства труда. 2. Денежные средства, включающие деньги в кассе предприятия, на расчетном счете и иных банковских счетах, в том числе на валютном счете (наличные деньги, денежная наличность). 3. Дебиторскую задолженность, образующуюся в виде денежных долгов предприятию за отпущенные покупателям и заказчикам товары. 4. Краткосрочные финансовые вложения, то есть вложения предприятия в ликвидные ценные бумаги, приобретенные для получения доходов в срок, не превышающий одного года, а также в предоставление краткосрочных (до года) займов другим хозяйствующим субъектам [10, с. 58–59].

По мнению Е. Л. Смольяновой, управление оборотными активами (равно и весь процесс управления) состоит из стратегии и тактики управления. Под стратегией понимается основное, общее направление и способ использования денежных средств для достижения какой-либо поставленной цели. Тактика управления включает в себя конкретные методы способы и приемы для достижения поставленной цели в той или иной ситуации в определенный момент времени. Основная задача тактики сводится к выбору наиболее оптимального решения и способов его воплощения в сложившейся ситуации [11, с. 69].

Управление оборотными активами предприятия предполагает последовательное выполнение ряда конкретных процедур. Во-первых, требуется обстоятельный анализ оборотных активов. Цель анализа сводится к выявлению тенденций динамики их состава и объема, а также к изучению эффективности использования активов. На первом этапе анализа изучается динамика общего объема оборотных активов компании. На втором этапе анализа изучается динамика состава оборотных активов компании с учетом следующих видов: а) активы, авансированные в товарные запасы; б) активы, преобразованные в дебиторскую задолженность; в) денежные средства. Третий этап анализа предполагает оценку эффективности использования активов предприятия. Эта эффективность включает в себя три важнейших показателя — коэффициент оборачиваемости активов; период оборота активов; уровень рентабельности оборотных активов.

После анализа необходима оптимизация структуры оборотных активов. Процесс оптимизации включает в себя два основных этапа. На первом этапе хозяйствующий субъект рассчитывает нормативы различных видов оборотных активов и, главным образом, средств, авансируемых в товары, активов, преобразуемых в дебиторскую задолженность и активов, хранимых в виде остатков денежных средств. На втором этапе оптимизации система оборотных активов оценивается с позиции ликвидности входящих в нее элементов.

Следующий этап управления оборотными активами сводится к обеспечению ускорения циркуляции оборотных активов. Ускорение циркуляции оборотных активов позволяет компании существенно понизить потребность в них, потому что между интенсивностью оборота активов и их величиной существует обратно пропорциональная связь. Четвертый этап заключается в обеспечении высокой рентабельности оборотных активов. Оборотные активы должны приносить компании определенную прибыль.

Наконец, на заключительном этапе требуется обеспечить минимизацию потерь активов в процессе их использования. Все обозначенные виды оборотных активов в определенной степени подвержены большому риску. Управление оборотными активами должно быть направлено на минимизацию риска, в особенности в ситуации действия инфляции.

По мнению А. Е. Каверзневой, современные способы и инструменты управления сегодня являются доступными, что позволяет предприятиям производить работу быстрее и намного точнее, нежели ранее. Руководители сравнительно развитых и престижных фирм приходят к выводу, что управление запасами способствует повышению коэффициента рентабельности за счет уменьшения количества запасов, увеличения интенсивности оборота запасов и, в конечном счете, — за счет благожелательных потребителей. За последние десять лет организация запасов трансформировалась из теории в практику. Благодаря четко определенным инструментам можно существенно увеличить корпоративную рентабельность. Основополагающие компоненты организации в виде определенной изменчивости спроса и предложения являются общими для всех поставок (и их цепочек), что делает организацию запасов применимой к любой отрасли производства [4, с. 36].

Одна из эффективных математических моделей управления запасами — это модель Уилсона.

В простейшей модели все точно прогнозируемо, частота (интенсивность) спроса постоянна и известна. Эту интенсивность можно обозначить как a. Запасы периодически пополняются. Коэффициент Т — время между поставками товара на склад. Размер поступающей на склад партии можно обозначить как Q. Величина партии и длина цикла связаны в отношении: Q= aТ. Ситуация с поставками циклически повторяется, следовательно, расчеты достаточно сделать только для одного цикла. В промежуток времени T постоянная составляющая затрат равна a (поставка), переменная составляющая затрат равна 0,5*Q*T*b. Совокупные затраты на промежутке времени T равны сумме двух составляющих, а средние затраты L (в единицу времени) можно определить формулой:

Для того чтобы определить оптимальный цикл T, необходимо продифференцировать данное выражение для вычисления затрат L и приравнять полученную производную нулю.

.

.

.

.

Вычисление оптимального размера партии (Q) производится по формуле:

.

.

По мнению Т. А. Кугаловской, прогрессивным способом управления дебиторской задолженностью является рефинансирование, то есть быстрый перевод в иные формы оборотных активов компании: денежные средства и ликвидные ценные бумаги (как правило, краткосрочные). Для этого требуются определенные меры: факторинг, учет выданных покупателями продукции векселей и форфейтинг. Факторинг является финансовой операцией и сводится к уступке организацией (продавцом) права получения денежных средств по каким-либо платежным документам за определенную поставленную продукцию в пользу банка или специализированной фирмы (ее называют «фактор-компанией»), которые вследствие согласия принимают на себя абсолютно все кредитные риски по инкассации долга [5, с. 90]. Форфейтинг сводится, в свою очередь, к покупке банком-кредитором дебиторской задолженности какого-либо клиента. Дебиторская задолженность в данном случае может представляться векселями, сертификатами и другими обязательствами покупателя.

Краеугольным камнем экономической политики предприятия является управление денежными средствами. Во второй половине XX в. появилась традиция, сводящаяся к составлению краткосрочных, среднесрочных и долгосрочных финансовых планов. По опредедению И. В. Каверна, финансовый план — это документ, содержащий показатели по планируемым поступлениям и выплатам учреждения [3, с. 20]. План на год считается краткосрочным и называется обычно «оперативным». Финансовый план включает в себя. По мнению Г. К. Лапушинской, финансовый план состоит из трех основных блоков — «заголовочного», «содержательного» и «оформляющего». Заголовочный блок позволяет уточнить основные сведения о субъекте планирования, субъекте контроля за планированием, а также плановой информации, положенной в основу процесса планирования, — временной горизонт планирования, единицы измерения. В содержательной части определяются все плановые показатели в описательной и табличных формах. Наконец, оформляющая часть связана с процедурой детализации непосредственных участников процесса планирования и, следовательно, тех, кто будет нести ответственность за качество разработки документа [6, с. 158]. В содержательную часть плана входят таблица доходов и расходов, прогноз объемов выручки, прогноз баланса активов и пассивов, расчет точки безубыточности, прогноз притока и оттока денежных средств, инвестиционный, кредитный и валютный планы.

Т. В. Воронченко писал, что отправной точкой в процессе бюджетирования является определение бюджета продаж, то есть так называемого «операционного» бюджета, содержащего информацию о планируемом объеме продаж (количественное выражение), о цене и об ожидаемом доходе от всех имеющихся видов продукции (товаров, услуг). На этой основе делается прогноз продаж. Прогноз продаж должен включать в себя предполагаемую оценку будущих объемов реализации продукции (товаров и услуг) [1, с. 51].

После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции, которое необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов готовой продукции. При составлении бюджета производства можно использовать следующую формулу: объем производства = объем продаж + прогнозируемый запас готовой продукции на конец периода — запас готовой продукции на начало периода. За составление бюджета закупок ответственность несет руководитель отдела закупок (снабжения), так как именно он отвечает за приобретение запланированного количества сырья и материалов. Расчет количества сырья определяется следующим образом: прогнозируемые закупки = объем производства + прогнозируемый конечный запас готовой продукции — начальный запас готовой продукции. Составление бюджета по прямым затратам на труд используется элементарная формула: объем производства x прямые затраты на оплату труда за единицу продукции. Бюджет себестоимости составляется с помощью формулы: себестоимость готовой продукции = прямые материальные затраты + прямые затраты на оплату труда + косвенные производственные затраты ± изменения незавершенного производства. Наконец, бюджет себестоимости продаж составляется с помощью формулы: себестоимость продаж = остаток готовой продукции на начало периода (по себестоимости) + себестоимость произведенной в бюджетном периоде готовой продукции — остаток готовой продукции на конец бюджетного периода (по себестоимости).

По мнению Ю. Н. Полюшко, в настоящее время трудно представить предприятие, у которого отсутствовала бы кредиторская задолженность перед поставщиками. При адекватном и грамотном управлении такая задолженность может стать дополнительным, а главное, сравнительно дешевым источником привлечения заемных средств. Чтобы эффективно управлять долгами компании, нужно, в первую очередь, определить их оптимальную структуру для данного конкретного предприятия и в конкретной ситуации составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих количественную и качественную оценку состояния, развития отношений с кредиторами компании и принять определенные значения таких показателей в качестве плановых. Следующим шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений. На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами [7, с. 38].

Литература:- Воронченко, Т. В. Методика составления генерального бюджета предприятия / Т. В. Воронченко // Бухучет в строительных организациях. 2011. № 7. С. 51–56.

- Зотов, В. П. Определение сущности оборотного капитала в современной экономике / В. П. Зотов, Е. А. Жидкова // Техника и технология пищевых производств. — 2014. — № 2. — С. 135–138. С. 136

- Каверн, И. В. План финансово-хозяйственной деятельности учреждения в условиях антикризисных мер / И. В. Каверн // Советник бухгалтера государственного и муниципального учреждения. 2015. № 4 (124). С. 20–27.

- Каверзнева, А. Е. Управление запасами предприятия / А. Е. Каверзнева // Молодежь и наука. — 2016. — № 3. — С. 36–39. С. 36

- Кугаловская, Т. А. Управление дебиторской задолженностью как инструмент эффективного управления оборотными активами коммерческой организации / Т. А. Кугаловская, М. П. Жариков // Современное инновационное общество: динамика становления, приоритеты развития, модернизация: экономические, социальные, философские, правовые, общенаучные аспекты материалы Международной научно-практической конференции. 2015. С. 88–91.

- Лапушинская, Г. К. План финансово-хозяйственной деятельности школы: процедуры формирования и использования / Г. К. Лапушинская // Народное образование. 2012. № 6. С. 157–162.

- Полюшко, Ю. Н. Основные направления повышения эффективности управления краткосрочными обязательствами предприятия / Ю. Н. Полюшко // Экономика и управление: проблемы, решения. 2012. № 7. С. 37–42

- Рудковская, Е. А. Оборотные активы предприятия / Е. А. Рудковская, Е. В. Титова // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. 2016.№ 5. С. 184–187. С. 185

- Сафонова, Н. С. Сущность, классификация и особенности управления оборотными активами предприятия / Н. С. Сафонова, О. Г. Блажевич, О. С. Гнездилова // Бюллетень науки и практики. — 2016. — № 8(9). — С. 192–201. С. 193

- Сироткин, С. А. Оборотные средства и оборотные активы в современной экономике / С. А. Сироткин // Региональная экономика и управление: электронный научный журнал.– 2007– № 9– С. 57–60.

- Смольянова, Е. Л. Управление оборотными активами в системе управления предприятием / Е. Л. Смольянова // Экономинфо. — 2005 — № 3 — С. 69–72.

Основные термины (генерируются автоматически): актив, готовая продукция, средство, дебиторская задолженность, кредиторская задолженность, финансовый план, оборотный капитал, оборотный актив компании, незавершенное производство, экономический подход.

moluch.ru

Проблемы анализа материальных оборотных активов

В статье рассмотрены основные проблемные вопросы анализа оборотных активов организации в контексте методики анализа и его информационного обеспечения.

Общеизвестно, что от обеспеченности оборотными активами, их структуры и значения применения во многом зависят эффективность функционирования и экономическая стабильность организации. Как следствие в систему управления оборотными активами наряду с планированием и учетом входит систематический анализ их состава, динамики, соотношения потребности текущей финансово-хозяйственной работы, в результате которого происходит выявление возможных улучшений применения оборотных активов, уменьшение продолжительности коммерческого цикла, обеспечение непрерывности процесса реализации товаров с наименьшими расходами денежных ресурсов.

Оборотные активы — это совокупность имущественных ценностей организации, обслуживающих текущую производственно-коммерческую деятельность и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. Оборотные активы — наиболее динамичная и ликвидная часть имущества любой организации [5].

Анализ оборотных активов занимает важное место в анализе финансового состояния предприятия, так как по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т. е. в процессе кругооборота оборотных средств образуется прибыль от продаж, которая во многом является главным источником средств, обеспечивающая успешное функционирование предприятия. Результаты анализа оборотных активов считаются информационной составляющей принятия управленческих заключений на различных уровнях управления. Управленческие заключения включены в качестве важного компонента в реализацию всех функций управления. Они считаются специфическим механизмом их осуществления. В частности, определение целей развития организации связано с их выбором из определенного альтернативного их множества. Каждый период управленческой работы связан с избранием и оценкой степени достижимости решаемых задач, которая достигается при помощи принятия управленческих решений [2].

Почти в каждой методике анализа оборотных средств выделяют оценку эффективности их использования. Эффективность применения оборотных активов характеризуется, прежде всего, их оборачиваемостью. Общая оборачиваемость всех оборотных активов формируется из частной оборачиваемости отдельных составляющих оборотных активов.

Как общая оборачиваемость, так и частная оборачиваемость отдельных составляющих оборотных активов характеризуется следующими показателями:

‒ коэффициент оборачиваемости средств;

‒ длительность одного оборота;

‒ средний остаток оборотных средств; -

‒ коэффициент загрузки средств в обороте.

Эффективность применяемой методики анализа оборотных активов находится в зависимости от сферы работы организации, на основании данных которой проводиться анализ. Отдельные характеристики и коэффициенты предусмотрены для организаций занятых в сфере торговли, а отдельные для производственных организаций. От выбранных показателей для анализа оборотных активов находится в зависимости правильность полученного результата, на базе которого прогнозируется последующее развитие организации. Одним из направлений совершенствования информационного обеспечения анализа оборотных активов является формирование учетно-аналитической системы организации с позиции управленческого аспекта, предложенного в работе [3].

Улучшение информационного наполнения анализа оборотных активов заключается в совершенствовании информационных потоков бухгалтерского финансового учета и представляет собой обеспечивающий процесс безграничного целенаправленного сбора надлежащих информативных данных, важных для анализа. В предоставленном случае потоки информации станут вертикальными: нисходящий поток указаний и требований к формированию учетной информации, важной для анализа оборотных активов, и восходящий поток учетной информации как ресурса, готового к применению для целей анализа [4].

Одним из направлений улучшения информационного обеспечения анализа оборотных активов считается составление учетно-аналитической системы организации с позиции управленческого аспекта, предложенного в работе. Таким образом, решение проблем анализа оборотных активов заключается в разработке единственного подхода к методике анализа и совершенствовании информационной составляющей анализа оборотных активов.

Оборотные активы коммерческой организации — обязательная составляющая ее хозяйственной работы. Если внимательно рассмотреть корни имеющихся весьма серьезных дефектов в управлении оборотными активами хозяйствующих субъектов, то можно убедиться, что основная часть из них объясняется во многом наличием проблем обеспечения реализации финансовой, налоговой и политики организации в условиях рыночной экономики.

Специфичность производственно-хозяйственной деятельности состоит в значимом размере оборотных средств в составе активов организации, в следствие этого для хозяйствующего субъекта проблемы производительности использования оборотных активов носят насущный характер. Экономическое положение, ликвидность и платежеспособность предприятия в большей степени находится в зависимости от применения оборотных средств, их оценки, величины и структуры. В связи с тем, что оборотные средства формируют ведущую долю ликвидных активов, их размер должен быть достаточным для обеспечения ритмичной равномерной работы организации и как следствие получение прибыли.

Использование оборотных активов в хозяйственной деятельности должно реализоваться на уровне минимального количества времени и наибольшей скорости обращения и превращения их в реальные денежные средства для последующего финансирования и покупки новых оборотных средств. Потребность финансирования пропорционально находится в зависимости от скорости оборота активов. Чем ниже оборачиваемость оборотных средств, что больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют собственные денежные средства для воплощения хозяйственной деятельности.

Одной из важных причин недостаточности оборотных средств у большого количества коммерческих организаций считается отсутствие стабильного поступления сырья. Это ведет к тому что, закупается единовременно тридцать-пятьдесят раз больше, чем суточная норма потребления сырья. В итоге появляются существенные выплаты, которые требует наличия оборотных средств. Обеспечение необходимого оборотного капитала, дающего предприятию возможность оплачивать сырье и рабочий труд, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводиться к необходимости решать сложные проблемы.

Первая из них, решение которой имеет возможность значимо пополнить оборотный капитал организации, — управление запасами. По утверждению западных учебников финансового менеджмента, с точки зрения достаточности оборотного капитала ни один фактор не содержит такового значения, как скорость оборота товарных запасов. Но чтобы определить воздействие этого фактора в российской действительности нужно знать, как минимум точную информацию о наличии запасов и рассчитать нормативы их применения. То есть все начинается с вопросов качества постановки бухгалтерского учета.

Учетная система на складах требует улучшения. Часто хозяйствующий субъект приобретает одно и то же сырье по различной стоимости. У кладовщиков все сырье записано на различных карточках (поскольку содержит различную цену). Бухгалтерия обязана списывать это сырье, по какой-то конкретной стоимости, но потому что оно списывается с различных карточек, получается новый способ списывания — вероятностный, как легла карточка у кладовщика. Управлять денежными средствами на основании необъективных данных, конечно, нельзя [2, с. 35].

Наиболее распространенным в нашей стране до сих пор был метод оценки запасов по фактической себестоимости заготовления. Однако при его применении в критериях долговременного сбережения запасов, характерно для большинства организаций, во-первых, занижается себестоимость продукции, во-2-х, значимо занижается цена остатков материалов, а значит, искусственно завышается их оборачиваемость. Внедрение способа оценки материалов по цене последних закупок (ЛИФО) приводит к искажению величины остатков материалов в сторону их сокращения, а значит, и к завышению коэффициента оборачиваемости. Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к формированию себестоимости реализованной продукции исходя из более низких цен на материалы, а их остатки оцениваются по наибольшей цене.

Поэтому оборачиваемость текущих активов в предоставленном случае станет объективно ниже, чем при применении ранее рассмотренных способов оценки запасов. Одним из методик решения данной проблемы является внедрение на складе и в бухгалтерии учета по средней цене, что предусмотрено пунктом 16 Положения по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов».

Другим направлением увеличения оборотных активов — считается усовершенствование системы расчетов. Для ускорения расчетов, прежде всего, необходимо знать всех плательщиков. Это требует ведение реестра, включающего сведения о договорных суммах, сроках и иных параметрах, связанных с поступлением платежей. При этом стоит принимать во внимание, кто задержит платежи и на сколько, а кто и вовсе не заплатит.

Анализ практических данных продемонстрировал, что в критериях перехода к рыночной экономике положение оборотных средств у большинства предприятий серьезно ухудшилось вследствие не только локальных, но и общих причин. К примеру, изменение единого экономического пространства, снижение уровня производства, рост цен и т. д. Новые модели оценки оборотных активов обязаны пройти «обкатку», быть добровольно принятыми коммерческими организациями.

Большое воздействие на ускорение оборачиваемости оборотных средств (рост количества оборотов) оказывают внедрение достижение научно-технического обеспечения и организация материально-технического снабжения и сбыта, которая предназначает величину реализованной продукции. Управление оборотным капиталом — важная задача, которую ежедневно решает каждый предприниматель. Изменение статистических данных демонстрирует, что оборотные активы составляют в среднем от 58 до 75 % всех активов предприятий различных форм собственности стран Западной Европы [4, с. 14].

Состав и структура оборотных средств отображают также отраслевую специфику. Анализ статистических данных по Российской Федерации показывает, что наибольший удельный вес запасов всех видов в составе оборотных средств наблюдается в сельском хозяйстве (71,9 %), на втором месте — промышленность (28,6 %), доля запасов в оборотных средствах торговых фирм составляет 17,6 %.

В процессе выполнения работы удалось обнаружить проблемы в эффективном применении оборотных активов, которые являются следствием недостаточной скорости их оборачиваемости, принятия неверных заключений финансового менеджмента, а так же могут быть результатом несовершенной системы расчетов с другими членами рыночных отношений. Избежать подобных проблем предприятие может, но для этого следует сконцентрировать внимание на трех ведущих направлениях:

‒ информационном сопровождение управленческой работы в области формирования ресурсов;

‒ аналитическом обеспечение принятия заключений в выборе схем и инструментов формирования оборотных активов;

‒ обеспечении надлежащего внутреннего контроля целевого использования средств, результативности работы каждого подразделения по обеспечению эффективного перемещения оборотных активов хозяйствующего субъекта.

Таким образом, результаты исследования дают возможность считать, что для эффективной работы организации целесообразно нормировать статьи оборотных активов. Также важна автоматизация всех процессов и мотивация персонала, для выполнения установленных задач. Устранение этих недостатков, позволит хозяйствующему субъекту в дальнейшем более эффективно производить учет материальных оборотных активов, что приведет к увеличению производительности работы организации.

Литература:- Захарченко В. И. Сумма знаний в экономике / В. И. Захарченко, З. А. Кузнецов. — М.: Наука и Техника. — 2010. — Т. 1. — 346 с.

- Кибанова А. Я. Управление персоналом организации / А. Я. Кибанова. — М.: Инфра-М, 2010. — 695 с.

- Архипов А. И. Экономический словарь / А. И. Архипов, Е. Г. Багудина. — 2-е изд., перераб. и доп. — М.: Проспект, 2010. — 672 с.

- Евдокимова Л. А. Финансы, денежное обращение и кредит / Л. А. Ев- докимова. — М.: МГИУ, 2008. — 216 с.

- Стоянова Е. С. Финансовый менеджмент. Российская практика. — М.: Инфра, 2009. — 164 с.

Основные термины (генерируются автоматически): актив, средство, анализ, хозяйственная деятельность, хозяйствующий субъект, общая оборачиваемость, оборотный капитал, управленческая работа, бухгалтерский учет, рыночная экономика.

moluch.ru

Управление оборотными активами предприятия в общем комплексе проблем повышения эффективности их использования

Аннотация. Статья посвящена теоретическим и методическим проблемам управления оборотными активами. Авторы рассматривают управление оборотными активами предприятия в общем комплексе проблем повышения эффективности их использования.Ключевые слова: активы, оборотные активы, управление.

Современная фаза глобального финансового кризиса отчетливо обозначает резкое возрастание роли и значения оборотных средств предприятия как одной из важнейших в финансовом плане составных частей его имущества. Состояние и уровень эффективности использования оборотных активов теперь становится одним из основных условий финансово успешной деятельности предприятия. Иными словами, обострение финансового кризиса теперь уже напрямую определяет иные условия выработки политики управления оборотными активами и одновременно актуализирует проблематику определения оптимального уровня инвестиций в оборотный капитал и, как следствие, указывает направления выбора стратегии их финансирования.

Резкий подъем темпов инфляции, падение уровня финансово-платежной дисциплины, сокращение до критически малых объемов оборотных средств и другие негативные следствия финансового кризиса вынуждают предприятия менять свою финансовую политику по отношению к оборотным средствам, искать новые источники их финансирования, на ходу решать проблемы эффективности использования оборотных средств.

Очевидно, что в сложившихся финансово нестабильных условиях определение оборотных средств, как авансированных денежных средств в создаваемые текущие запасы для поддержания непрерывности производственного и торгового процессов теперь уже не раскрывает объемного экономического содержания данной категории. В этой связи, несомненно, актуализируется и необходимость уточнения основных принципов организации управления и анализа оборотных средств, не только поддержания их на экономически достаточном уровне, но и определения оптимального уровня инвестиций в оборотный капитал.

Как справедливо отмечено по поводу управления финансовыми ресурсами в целом, «Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности» [1, с. 33]. Исходя из этого, добавим, что и эффективное управление оборотными средства возможно лишь на основе всестороннего анализа и планирования всех финансовых ресурсов – потенциальных и актуальных источников финансирования формирования и пополнения оборотных средств.

Уточним основные классификационные признаки и группировку оборотных средств в целях, применяемых в их организации и управлении. В практике организации, управления и анализа оборотные средства группируется по следующим признакам:

1) функциональная роль в процессе производства и товарного обращения – деление оборотных средств на оборотные производственные фонды и фонды обращения;

2) с позиций организации и управления – деление их на нормируемые и ненормируемые оборотные средства;

3) по источникам пополнения и формирования - собственный и заемный оборотный капитал;

4) по степени ликвидности - абсолютно ликвидные, быстро реализуемые и медленно реализуемые оборотные средства;

5) по материально-вещественному содержанию – это запасы (материалов, готовой продукции, товаров), дебиторская задолженность (или средства в расчетах), денежные средства.

Как известно, одним из основополагающих принципов организации и управления оборотными средствами является их нормирование. На практике осуществление данного принципа позволяет выявить экономически обоснованный как совокупный объем оборотных средств, так и собственных и таким образом обеспечить финансово необходимые условия для поддержания и развития производственного и торгового процессов.

Фундаментальным принципом рациональной организации и управления оборотными активами принято считать и использование их строго по целевому назначению. Это касается, прежде всего, наиболее ликвидной части оборотных средств. Деформация данного принципа разнообразными путями - отвлечением из хозяйственного оборота авансированных оборотных средств, непредвиденными потерями и убытками, длительными заморозками денежных средств в дебиторской задолженности, оплатами завышенных банковских процентов по кредитам и займам – неизбежно приводит к критическим потерям объемов оборотных средств, срывам в общей цепи финансовых расчетов.

Также одним из важнейших принципов организации оборотных средств является достижение высокого уровня эффективности их использования, обеспечения элементарной сохранности и повышения скорости их оборачиваемости. В этом же ряду, как следствие реализации данного принципа, позиционируется и систематический, непрерывный контроль за сохранностью и эффективностью использования оборотных средств.

В основе организации управления оборотными средствами должны лежать, по нашему мнению, следующие ключевые принципы совершенствования управления:

- для управления оборотными средствами всегда требуются координация деятельности предприятия с изменениями внешних финансовых факторов;

- совершенствование управления оборотными средствами - процесс непрерывный. Это связано как с постоянным изменением внешних условий, так и с периодическими изменениями индикаторов эффективности использования оборотных средств, на которые могут влиять менеджмент и выработанная стратегия развития предприятия;

- управление оборотными средствами тесно связано с управлением рисками как финансовыми, так и операционными. Это, с одной стороны, позволяет использовать механизмы риск-менеджмента в управлении оборотными средствами, а с другой - требует учитывать дилемму «больший доход - больший риск» при выборе решений.

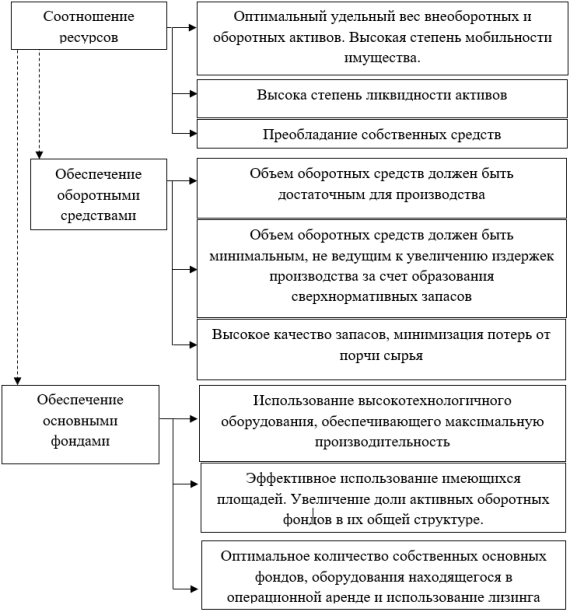

Структура управления оборотными средствами может быть, как нам представляется, отражена графически следующим образом (рисунок 1). Рисунок 1 – Структура управления оборотными средствами

Рисунок 1 – Структура управления оборотными средствами

Деление задачи управления оборотными средствами на блоки производится для упрощения поиска решений и для последующего распределения ответственности и мер стимулирования по подразделениям предприятия, однако управленческой ценностью обладает лишь общее решение на уровне предприятия в целом. Наилучшее решение для управления оборотными средствами в целом, как правило, может быть совокупностью наиболее эффективных вариантов для управления отдельными блоками приведенной схемы. Вместе с тем, учитывая крайне негативные последствия глобального финансового кризиса, считаем, что наиболее актуальными и финансово значимыми решениями в области управления оборотными средствами, будут решения, локализованные в рамках финансовых потоков.

Учитывая, что организация, управление и анализ оборотных активов являются фундаментальными в решении проблем подъема уровня эффективности их использования, оптимизации структуры источников их пополнения, считаем возможным графически представить организацию оборотных средств в виде следующей последовательности (рисунок 2).

Недостаточные объемы оборотных средств, неэффективное их использование, падение скорости их оборачиваемости оказывают негативное влияние, прежде всего, на уровень финансовой устойчивости предприятия. Здесь наиболее важное значение имеют не абсолютные объемы оборотных средств, а их относительные размеры. В частности, финансово критическое значение имеет соотношение их объемов с объемами краткосрочных обязательств – краткосрочных кредитов и займов и кредиторской задолженности. Падение объемов оборотных средств ниже совокупного размера краткосрочных обязательств неизбежно означает деформацию основного условия платежеспособности предприятия – сумма оборотных активов ≥ сумма краткосрочных обязательств. Что будет означать потерю платежеспособности., ухудшение финансового состояния предприятия и может привести к ситуации его финансовой несостоятельности.

Рисунок 2 – Последовательность организации оборотных средств

Таким образом, одной из главных задач управления оборотными средствами становится анализ и оценка динамики их изменений в соотношении с краткосрочными обязательствами.

Ссылки на источники

- Волкова М.Н. Методика финансового планирования на предприятии - экспортере / М.Н. Волкова, П.Н. Рожков // Концепт. Спецвыпук «Актуальные вопросы экономики и менеджмента». – 2014. - №12. – С.33-37.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности6 учебник для бакалавров /О.А. Толпегина, Н.А Толпегина. – Издательство Юрайт, 2013. – 672 с.

e-koncept.ru

Управление оборотными активами предприятия в комплексе проблем улучшения эффективности их применения

Библиографическое описание:

Белобрицкая Н. М. Управление оборотными активами предприятия в комплексе проблем улучшения эффективности их применения // Молодой ученый. 2017. №50. С. 135-137. URL https://moluch.ru/archive/184/47251/ (дата обращения: 17.07.2018).

В статье рассматриваются теоретические и методические проблемы управления оборотными активами. Авторами рассмотрено управление оборотными активами предприятия в совокупном комплексе проблем повышения эффективности их использования.

Ключевые слова: активы, оборотные активы, управление.

Нынешняя веха глобального финансового кризиса современности явно указывает на стремительное возрастание роли и значения оборотных средств предприятия как важнейшей в финансовом плане составной части его имущества. Текущее положение и уровень эффективности применения оборотных активов уже является одним из важных параметров экономически преуспевающей деятельности предприятия. Говоря другими словами, накал финансового кризиса отныне напрямую указывает другие условия выработки политики управления оборотными активами и вместе с тем делает злободневной проблематику выявления оптимального уровня инвестиций в оборотный капитал и, следуя из вышеуказанного, задает направления выбора тактики их финансирования. Стремительный рост темпов инфляции, обвал планки финансово-платежной дисциплины, уменьшение до предельно низких объемов оборотных средств и прочие отрицательные последствия финансового кризиса заставляют предприятия изменять собственную финансовую политику в отношении оборотных средств, находить дополнительные рычаги их финансирования, в процессе разрешать трудности эффективности применения оборотных средств. Однозначно в сложившихся реалиях, лишенных финансовой стабильности, определение оборотных средств, как авансированных денежных средств в создаваемые текущие запасы для сохранения бесперебойности производственного и торгового процессов отныне не отражает объемного экономического содержания этой категории. Исходя из вышеуказанных аспектов, безусловно, актуализируется так же важность пояснения главных постулатов организации управления и анализа оборотных средств, помимо удержания их на экономически подходящем уровне, но и установление достойного уровня инвестиций в оборотный капитал. Как справедливо отмечено по поводу управления финансовыми ресурсами в целом, «Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности» [1, с. 33]. Отталкиваясь от вышесказанного, отметим, что эффективное руководство оборотными средствами реально только на базе многостороннего анализа и планирования всех финансовых ресурсов — потенциальных и нынешних каналов финансирования формирования и восполнения оборотных средств. Обозначим главные классификационные признаки и деление оборотных средств в целях, используемых в их управлении и организации. В деятельности организации, управления и анализа оборотные активы делятся по нижеупомянутым критериям:

1) функциональная роль в процессе товарного обращения и производства — дробление оборотных средств на оборотные производственные фонды и фонды обращения;

2) с позиций организации и управления — деление их на нормируемые и ненормируемые оборотные средства;

3) по источникам пополнения и формирования — собственный и заемный оборотный капитал;

4) по степени ликвидности — абсолютно ликвидные, быстро реализуемые и медленно реализуемые оборотные средства;

5) по материально-вещественному содержанию — это запасы (материалов, готовой продукции, товаров), дебиторская задолженность (или средства в расчетах), денежные средства.

Как видно, важнейшим из ключевых принципов управления и организации оборотными средствами является их нормирование. На деле применение данного принципа позволяет выяснить экономически целесообразный как совокупный объем оборотных средств, так и собственных и тем самым создать финансово важные условия для сохранения и улучшения производственного и торгового процессов. Главнейшим принципом эффективной организации и управления оборотными активами целесообразно считать и применение их точно в соответствии с целевым назначением. Это затрагивает основным образом самую ликвидную часть оборотных средств. Искажение этого принципа различными способами — отвлечением из хозяйственного оборота авансированных оборотных средств, внезапными утратами и потерями, долгими заморозками денежных средств в дебиторской задолженности, выплатами слишком высоких банковских процентов по займам и кредитам — так или иначе приводит к опасным утратам объемов оборотных средств, срывам в единой цепи экономических расчетов.

Вместе с тем, главнейшим постулатом организации оборотных средств служит установление высокого уровня эффективности их применения, обеспечивая простую надежность и ускорение их оборачиваемости. Наравне с выполнением данного принципа, будучи следствием, позиционируется и систематический, постоянный контроль за целостностью и эффективностью применения оборотных средств.

В базовых началах построения управления оборотными средствами обязаны находиться, по нашему мнению, далее приведенные основные принципы улучшения управлением: для успешного управления оборотными средствами как правило необходимы координация действий организации с модификациями внешних финансовых факторов; постоянное улучшение управления оборотными средствами — процесс непрерывный. Это обусловлено частыми переменами внешних фактором, а так же с интервальными изменениями индикаторов эффективности применения оборотных средств, на них могут воздействовать менеджмент и разработанная тактика развития организации; управление оборотными средствами сильно взаимозависимо с управлением рисками как экономическими, так и операционными. Это, во-первых, обязывает принимать во внимание дилемму «большие доходы — большие риски», а, во-вторых, позволяет применять механизмы риск-менеджмента при принятии решений.

Структура управления оборотными средствами может быть, как нам представляется, отражена графически следующим образом (рисунок 1).

Рис. 1.

Дробление функции управления оборотными активами на блоки проходит с целью облегчения поиска решений и для дальнейшего перераспределения ответственности и мер стимулирования по подразделениям организации, тем не менее управленческой ценностью наделено только совместное решение на уровне организации в целом. Лучшее решение по управлению оборотными средствами в общем, по большей части, является обобщением самых эффективных вариантов для руководства конкретными блоками приведенной схемы. Вместе с тем, беря во внимание очень отрицательные итоги глобального финансового кризиса, считаем, что самыми актуальными и экономически значимыми решениями в области управления оборотными средствами, будут те из них, локализованные в границах финансовых потоков. Беря во внимание, что организация, анализ и управление оборотными активами являются фундаментальными в разрешении сложностей подъема уровня эффективности их использования, улучшения структуры источников их пополнения, считаем допустимым графически изобразить организацию оборотных средств в виде последовательности (рисунок 2).

На уровень финансовой устойчивости предприятия наибольшим образом оказывают влияние: слишком малые объемы оборотных средств и их неэффективное использование, резкое снижение скорости их оборачиваемости. В данной ситуации наиболее важное значение имеют относительные размеры оборотных средств, а не их абсолютные объемы. В частности, финансово критическое значение имеет соотношение их объемов с объемами краткосрочных обязательств — краткосрочных кредитов и займов и кредиторской задолженности. Падение объемов оборотных средств ниже совокупного размера краткосрочных обязательств неизбежно означает деформацию основного условия платежеспособности предприятия — сумма оборотных активов ≥ сумма краткосрочных обязательств. Что будет означать потерю платежеспособности., ухудшение финансового состояния предприятия и может привести к ситуации его финансовой несостоятельности.

Рис. 2. Последовательность организации оборотных средств

Таким образом, одной из главных задач управления оборотными средствами становится анализ и оценка динамики их изменений в соотношении с краткосрочными обязательствами.

Литература:- Волкова М. Н. Методика финансового планирования на предприятии — экспортере / М. Н. Волкова, П. Н. Рожков // Концепт. Спецвыпук «Актуальные вопросы экономики и менеджмента». — 2014. — № 12. — С.33–37.

- Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности6 учебник для бакалавров /О. А. Толпегина, Н.А Толпегина. — Издательство Юрайт, 2013. — 672 с.

Основные термины (генерируются автоматически): средство, актив, управление, глобальный финансовый кризис, дебиторская задолженность, оборотный капитал, объем, торговый процесс, финансовый кризис.

moluch.ru

Эффективная система ресурсов предприятия | Статья в журнале «Молодой ученый»

Состояние, формирование и использование ресурсов является одним из важных факторов обеспечения конкурентоспособности предприятий Российской Федерации. Одними из отличительных особенностей ресурсов является их ограниченность и стоимость, поэтому тема определения их эффективной системы является актуальной, и позволяет выявить резервы повышения рентабельности финансово-хозяйственной деятельности предприятий и ликвидности активов.

Экономическая эффективность является одним из базовых понятий экономической теории и дает возможность исследовать развитие общественного производства. В самом общем виде эффективность представляет собой отношение результата к затратам, обеспечивающим его получение. Она характеризует зависимость между количеством единиц ограниченных ресурсов, применяемых в процессе производства, и получаемым объемом продукта, то есть охватывает проблему «затраты — выпуск». Увеличение количества продукта, получаемого от фиксированного объема затрат, означает повышение эффективности. Меньший объем продукта от данного объема затрат указывает на снижение эффективности [3, с. 30].

Изучению вопросов эффективной системы ресурсов посвящено немало работ ведущих экономистов, таких как Любушин Н. П., Лобачева Е. Н., Захаров И. В., Легостаева Е. А., Шубина С. В., Шрайбфедер Д., Слипачук О., Золотова Н. Н., Савицкая Г. В., Лукаш Ю. А., Зырянова О. Т. и другие.

В основном эффективность системы ресурсов предприятия рассматривалось либо в составе оптимизации показателей ликвидности активов, либо в качестве улучшения систем использования определенных ресурсов и снабжения их отдельными видами.

Признаки эффективной системы ресурсов предприятия приведены на рисунке 1.

Рис. 1. Элементы эффективной системы ресурсов предприятия

Сведения о ресурсах, имеющихся в распоряжении организации, содержатся в активе баланса. Каждому виду размещенного капитала соответствует отдельная статья баланса. Результаты финансово-хозяйственной деятельности отражены в отчете о финансовых результатах и позволяют проанализировать эффективность использования основных фондов и оборотных активов [5, с. 310].

Соотношение внеоборотных и оборотных активов рассчитывается путем деления друг на друга итогов соответствующих разделов баланса. Этот показатель выражает количество единиц, вложенных в долгосрочные активы, приходящихся на одну единицу, вложенную в оборотные средства. Минимальное значение данного показателя свидетельствует об инвестиционной привлекательности организации: низком производственном риске — возможности окупить вложения в долгосрочные активы за счет будущих поступлений. Исключением являются случаи, когда увеличение доли оборотных активов в имуществе вызвано формированием более мобильной структуры активов, способствующих ускорению оборачиваемости средств организации; отвлечением части текущих активов на кредитование потребителей готовой продукции, что свидетельствует о фактической иммобилизации этой части оборотных средств; расширением производственной базы организации [1, с. 68].

Одним из важных критериев эффективности ресурсов предприятие является значение коэффициента имущества производственного назначения, равного или превышающего 0,5. Данный коэффициент рассчитывается следующим образом:

Кпроизв имущ=(ОС+НС+З+НП):А, (1)

где ОС — стоимость основных фондов, руб.;

НС — стоимость незавершенного строительства, руб.;

З — стоимость остатков запасов на складе, руб.;

НП — стоимость незавершенного производства, руб.;

А — общая стоимость ресурсов предприятия, руб. [2, с. 170].

Оптимальную потребность предприятия в оборотных средствах можно определить с помощью следующей расчетной формулы:

Е=ЗЗ+ДЗ-КЗ, (2)

где ЗЗ — стоимость запасов и затрат (второй раздел актива баланса), руб.;

ДЗ — сумма дебиторской задолженности, руб.;

КЗ — сумма кредиторской задолженности, руб.

Плановая потребность в оборотных средствах определяется как средняя величина финансово-эксплуатационной потребности предприятия в оборотных средствах за ряд предшествующих лет [4, с. 106].

Обобщающим показателем эффективности использования основных фондов является фондорентабельность, показатель которой зависит от фондоотдачи и рентабельности продукции.

Взаимосвязь показателей фондорентабельности, фондоотдачи и рентабельности продукции можно представить следующим образом:

Rопф = ФОопф ∙ Rвп,(3)

где ФОопф — фондоотдача;

Rвп— рентабельность продукции [5, с. 301].

Кроме того, эффективность системы ресурсов предприятия предполагает сопоставление результатов хозяйственной деятельности с потребленными ресурсами, затраченными для получения рассматриваемого результата. Исходя из этого, можно сформировать следующую систему показателей экономической эффективности ресурсов предприятия: ресурсоотдача, коэффициент оборачиваемости оборотных средств, рентабельность оборотных средств.

Не менее важными рассмотренных выше показателей является оценка использования трудовых ресурсов, которая осуществляется с помощью расчета уровня расходов на оплату труда и рентабельности затрат на заработную плату.

Реализация эффективной системы ресурсов предприятия представлена на примере расчета эффективности ресурсов ОАО «Русал Красноярский алюминиевый завод». Анализ структуры активов выполнен в таблице 1 [6].

Таблица 1

Анализ эффективности структуры ресурсов ОАО «Русал Красноярский алюминиевый завод», тыс. руб.

| Показатели | 2013г. | 2014г. | 2015г. | Абсолютные изменения | Темп роста,% | ||

| 2015г.— 2013г. | 2015г.— 2014г. | 2015г./ 2013г. | 2015г./ 2014г. | ||||

| Внеоборотные активы всего | 7244085 | 7095747 | 10110022 | 2865937 | 3014275 | 139,56 | 142,48 |

| В том числе основные средства | 7089363 | 6768201 | 8192572 | 1103209 | 1424371 | 115,56 | 121,05 |

| Удельный вес внеоборотных активов, % | 20,21 | 15,71 | 17,42 | -2,80 | 1,71 | - | - |

| Доля основных средств, % | 97,86 | 95,38 | 81,03 | -16,83 | -14,35 | - | - |

| Оборотные активы всего | 28593475 | 38078283 | 47935035 | 19341560 | 9856752 | 167,64 | 125,89 |

| В том числе запасы | 5660594 | 7456770 | 7536967 | 1876373 | 80197 | 133,15 | 101,08 |

| Дебиторская задолженность | 15241613 | 18467577 | 19694014 | 4452401 | 1226437 | 129,21 | 106,64 |

| Денежные средства и финансовые вложения | 6985958 | 10730885 | 18953838 | 11967880 | 8222953 | 271,31 | 176,63 |

| Удельный вес оборотных активов, % | 79,79 | 84,29 | 82,58 | 2,80 | -1,71 | - | - |

| Доля запасов, % | 19,80 | 19,58 | 15,72 | -4,07 | -3,86 | - | - |

| Доля дебиторской задолженности, % | 53,30 | 48,50 | 41,08 | -12,22 | -7,41 | - | - |

| Доля денежных средств, % | 24,43 | 28,18 | 39,54 | 15,11 | 11,36 | - | - |

| Активы всего | 35837560 | 45174030 | 58045057 | 22207497 | 12871027 | 161,97 | 128,49 |

| Соотношение внеоборотных и оборотных активов | 0,25 | 0,19 | 0,21 | -0,04 | 0,02 | - | - |

| Коэффициент имущества производственного назначения | 0,36 | 0,31 | 0,27 | -0,08 | -0,04 | - | - |

Имущество организации в течение 2015 года увеличилось на 12871027 тыс. руб. или 28,49 %. Этот рост был обусловлен, в первую очередь, ростом оборотных активов на 9856752 тыс. руб. или 25,89 %. Однако, темп роста внеоборотных активов опередил темп роста оборотных активов, что привело к сокращению их доли на 1,71 %.

Несмотря на рост стоимости основных средств, удельный вес внеоборотных активов ОАО «Русал Красноярский алюминиевый завод» в общей стоимости ресурсов предприятия в 2015 году оставался небольшим и составил 17,42 %, что говорит о высокой степени мобильности имущества.

Коэффициента имущества производственного назначения ОАО «Русал Красноярский алюминиевый завод» в 2015 году равен 0,27, что значительно ниже нормативного значения — 0,5. Причиной снижения данного показателя является значительный удельный вес дебиторской задолженности, которая в 2015 году составила 41,08 % в общей стоимости оборотных активов предприятия.

Таким образом, можно сделать вывод, что для дальнейшего роста эффективности системы ресурсов предприятия большое значение имеет улучшение платежной дисциплины — сокращение сроков погашения дебиторской задолженности путем корректировки условий договоров о реализации продукции.

Анализ обеспеченности ресурсами и эффективности использования имущества выполнен в таблице 2.

Таблица 2

Показатели эффективности системы ресурсов ОАО «Русал Красноярский алюминиевый завод», тыс. руб.

| Показатели | 2013г. | 2014г. | 2015г. | Абсолютные изменения | Темп роста,% | ||

| 2015г.— 2013г. | 2015г.— 2014г. | 2015г./ 2013г. | 2015г./ 2014г. | ||||

| Выручка | 42829830 | 43775017 | 61904951 | 19075121 | 18129934 | 144,54 | 141,42 |

| Среднегодовая стоимость основных средств | 7296316 | 6928782 | 7480387 | 184071 | 551604,5 | 102,52 | 107,96 |

| Среднегодовая стоимость оборотных активов | 25411208 | 33335879 | 43006659 | 17595451,5 | 9670780 | 169,24 | 129,01 |

| Кредиторская задолженность | 3772131 | 6674051 | 8958141 | 5186010 | 2284090 | 237,48 | 134,22 |

| Расходы на оплату труда | 2358666 | 2547778 | 2722152 | 363486 | 174374 | 115,41 | 106,84 |

| Примененные ресурсы | 35066189 | 42812439 | 53209198 | 18143008,5 | 10396758,5 | 151,74 | 124,28 |

| Чистая прибыль | 2029931 | -1999 | -5606192 | -7636123 | -5604193 | -276,18 | 280449,82 |

| Валовая прибыль | 5468866 | 6620954 | 6628001 | 1159135 | 7047 | 121,20 | 100,11 |

| Оптимальная потребность в оборотных средствах | 17130076 | 19250296 | 18272840 | 1142764 | -977456 | 106,67 | 94,92 |

| Фондоотдача | 5,87 | 6,32 | 8,28 | 2,41 | 1,96 | 140,98 | 130,99 |

| Рентабельность оборотных средств, % | 7,99 | -0,01 | -13,04 | -21,02 | -13,03 | - | - |

| Рентабельность продукции, % | 4,74 | - | -9,06 | -13,80 | -9,05 | - | - |

| Фондорентабельность | 27,82 | -0,03 | -74,95 | -102,77 | -74,92 | - | - |

| Ресурсоотдача | 1,22 | 1,02 | 1,16 | -0,06 | 0,14 | 95,25 | 113,78 |

| Ресурсорентабельность | 5,79 | - | -10,54 | -16,32 | -10,53 | - | - |

| Эффективность ресурсов | 0,06 | - | -0,11 | -0,17 | -0,11 | - | - |

| Коэффициент оборачиваемости оборотных средств | 1,69 | 1,31 | 1,44 | -0,25 | 0,13 | - | - |

| Уровень расходов на оплату труда | 0,06 | 0,06 | 0,04 | -0,01 | -0,01 | - | - |

| Рентабельность расходов на оплату труда, % | 86,06 | -0,08 | -205,95 | -292,01 | -205,87 | - | - |

Финансово-хозяйственная деятельность ОАО «Русал Красноярский алюминиевый завод» в течение последних двух лет была неэффективной — предприятие понесло убытки в размере 1999 тыс. руб. и 5606192 тыс. руб. в 2014 и 2015 годах соответственно, что говорит о неэффективном использовании ресурсов.

С целью формирования эффективной системы ресурсов ОАО «Русал Красноярский алюминиевый завод» можно:

– увеличить фондоотдачу путем внедрения более технологичного оборудования;

– сократить расходы на оплату труда в составе себестоимости единицы продукции за счет увеличения выработки одного работника путем сокращения простоев и повышения эффективности использования рабочего времени;

– расширить рынок сбыта, увеличив объем реализации и производства;

– уменьшить количество остатков запасов на складе, ускорив их обращение.

Литература:- Герасимов Б. И. Комплексный экономический анализ финансово-хозяйственной деятельности организации / Б. И. Герасимов, Т. М. Коновалова, С. П. Спиридонов, Н. И. Саталкина / Учебное пособие — Тамбов: издательство Тамбовского государственного технического университета, 2008. —160 с.

- Зотова Н. Н., Зырянова О. Т. Бухгалтерский учет и анализ /Н. Н. Зотова, О. Т. Зырянова / Учебное пособие. — Курган: издательство Курганского государственного университета, 2014. — 225 с.

- Лобачева Е. Н. Экономическая теория / Е. Н. Лобачева / Учебник для бакалавров — 3-е издание, переработанное и дополненное. — М.: издательство Юрайт, 2012. — 516 с.

- Романова Л. Е., Давыдова Л. В., Коршунова Г. В. Экономический анализ / Л. Е. Романова, Л. В. Давыдова, Г. В. Коршунова / Учебное пособие. — СПб: Питер, 2011. — 336 с.

- Савицкая Г. В. Анализ хозяйственной деятельности / Г. В. Савицкая / Учебное пособие — 2-е издание, исправленное и дополненное. — Минск: РИГТО, 2012. — 367 с.

- Бухгалтерская отчетность ОАО «Русал Красноярский алюминиевый завод». Режим доступа: https://e-ecolog.ru/buh/2015/2465000141.

Основные термины (генерируются автоматически): Красноярский алюминиевый завод, актив, дебиторская задолженность, оплата труда, средство, темп роста, рентабельность продукции, удельный вес, эффективная система ресурсов предприятия, кредиторская задолженность.

moluch.ru

Управление оборотными активами на основе укрепления финансовой устойчивости предприятия

Библиографическое описание:

Лычёв А. А., Секретенко О. В. Управление оборотными активами на основе укрепления финансовой устойчивости предприятия // Вопросы экономики и управления. 2016. №5.1. С. 99-103. URL https://moluch.ru/th/5/archive/44/1597/ (дата обращения: 17.07.2018).

В статье рассмотрено влияние системы управления оборотными активами на финансовую устойчивость предприятия на примере конкретного предприятия. Представлены результаты расчетов показателей ликвидности, абсолютных и относительных показателей финансовой устойчивости.

Ключевые слова: оборотные активы, финансовая устойчивость, ликвидность.

Управление оборотными активами на предприятии является механизмом оптимизации различных сфер деятельности предприятия. При этом, деятельность по оптимизации потребностей по приобретению частей оборотных активов является одной из главных целей управления активами на предприятии. Производственная и финансовая потребность предприятия должна обеспечиваться оборотными средствами при сохранении, в то же время, необходимого уровня платежеспособности.

Цель исследования заключалась в установлении влияния управления финансовой устойчивостью предприятия на эффективность управления оборотными активами.

Нынешнее состояние экономики оказывает большое негативное влияние на эффективность использования оборотных активов. В таких условиях поддержание и обеспечение на должном уровне ликвидности и финансовой устойчивости предприятия становится основной задачей краткосрочного финансового планирования. Финансовая устойчивость, являясь отражением возможностей предприятия при использовании свободных денежных средств по обеспечению непрерывного процесса производства и реализации зависит также от организации и эффективности использования этих денежных средств.

Для оценки выполнения финансовой устойчивостью функции системы управления запасами и контроля над их обеспеченностью на предприятии, а также управления оборотными активами, используются показатели финансового состояния, как абсолютные, так и относительные. Так, анализ обеспеченности источниками формирования производится либо по запасам, либо по запасам и по затратам одновременно. Абсолютные показатели применяются при разработке системы управления финансовым состоянием, которая необходима для оценки источников средств, используемых для покрытия запасов предприятия. Оценка финансового состояния позволяет выявить насколько быстро и в каком объеме организация способна рассчитаться по своим краткосрочным обязательствам.

Управление дебиторской задолженностью, как важной части управления оборотными активами, оказывает влияние и на финансовую устойчивость предприятия в целом. Так, для управления дебиторской задолженностью на предприятии, можно использовать следующие методы:контроль над дебиторской задолженностью, над ее образованием и состоянием, а также выявление количества сомнительных долгов;определение политики кредитования с целью установления сроков и порядка погашения дебиторской задолженности;ранжирование клиентов в виде составления кредитной истории всех клиентов компании и установление порядка предоставления кредита; прогнозирование погашения дебиторской задолженности и определение способов ускорения погашения долгов [2].

В качестве объекта исследования было выбрано ООО «Три Брата». В таблице 1 представлены результаты расчетов показателей ликвидности и относительных показателей финансовой устойчивости. Данные анализа свидетельствуют, что увеличение заемных средств на предприятии стало оказывать отрицательное воздействие на различные финансовые показатели предприятия, а именно на ликвидность предприятия и, если количество обязательств останется на прежнем уровне, то повредит платежеспособности предприятия.

Таблица 1

Динамика показателей ликвидности и финансовой устойчивости ООО «Три Брата»

| Показатель | Период (год) | Абсолютное отклонение | |||

| 2015 | 2014 | 2013 | 2015/2014 | 2014/2013 | |

| Показатели ликвидности | |||||

| Общая ликвидность | 1,39 | 1,22 | 1,27 | 0,17 | -0,04 |

| Абсолютная ликвидность | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Текущая ликвидность | 3,82 | 3,31 | 3,20 | 0,51 | 0,11 |

| Маневренность функционирующего капитала | 0,83 | 0,76 | 0,74 | 0,07 | 0,02 |

| Относительные показатели финансовой устойчивости | |||||

| Коэффициент концентрации СК | 0,773 | 0,751 | 0,748 | 0,022 | 0,003 |

| Коэффициент финансирования | 3,413 | 3,021 | 2,966 | 0,392 | 0,055 |

| Коэффициент концентрации ЗК | 0,227 | 0,249 | 0,252 | -0,022 | -0,003 |

| Коэффициент финансовой устойчивости | 0,773 | 0,751 | 0,748 | 0,022 | 0,003 |

| Коэффициент маневренности СК | 0,826 | 0,764 | 0,742 | 0,062 | 0,022 |

| Коэффициент обеспеченности запасов и затрат собственными источниками финансирования | 1,144 | 1,147 | 1,474 | -0,002 | -0,327 |

| Коэффициент прогноза банкротства | 0,639 | 0,574 | 0,555 | 0,065 | 0,019 |

По данным таблицы можно сделать следующие выводы:

1) показатель общей ликвидности увеличился и превышает 1, что говорит о еще большем улучшении общей финансовой ситуации предприятия;

2) коэффициент абсолютной ликвидности ниже 0,1 и это свидетельствует о том, что у предприятия могут возникнуть трудности с погашением краткосрочной задолженности за счет денежных средств;

3) коэффициент текущей ликвидности вырос и превышает оптимальное значение в 1,5 и это означает, что предприятие является платежеспособным и находящихся в его распоряжении средств достаточно для покрытия даже текущих обязательств;

4) коэффициент маневренности функционирующего капитала увеличился и это говорит об отрицательной динамике, так как часть функционирующего капитала не высвобождается из производственных запасов и долгосрочной дебиторской задолженности;

5) коэффициент концентрации собственного капитала был выше нормального значения коэффициента, который равен 0,6, и продолжил расти в отчетном периоде, это свидетельствует о том, что предприятие не имеет зависимости от заемных источников;

6) коэффициент финансирования вырос, что свидетельствует о снижении зависимости от внешнего финансирования;

7) коэффициент концентрации заемного капитала снижается (нормальное значение коэффициента должно быть меньше 0,4). Это означает, что предприятие имеет тенденцию к улучшению своего финансового состояния;

8) коэффициент финансовой устойчивости увеличился (нормальное значение 0,8-0,9, тревожное значение меньше 0,75), что говорит об уменьшении зависимости от заемных источников, однако сам показатель находится на очень низком уровне и необходимо принять меры по его улучшению;

9) коэффициент маневренности собственного капитала растет (нормальное значение 0,5), это говорит о том, что средства вложены в быстрореализуемые активы, а оборотный капитал формируется за счет собственных средств;

10) коэффициент обеспеченности запасов и затрат собственными источниками финансирования уменьшился (нормальное значение больше 0,6-0,8). Это негативно сказывается на финансовой устойчивости предприятия, поскольку доля заемных средств в формировании запасов увеличилась, тем не менее, значение невелико и не может существенным образом повлиять на финансовое состояние предприятия в целом;

11) коэффициент прогноза банкротства улучшился, что говорит об улучшении финансового состояния предприятия и, соответственно, о снижении риска банкротства.

В таблице 2 представлена динамика абсолютных показателей финансовой устойчивости и далее проведен их анализ.

Таблица 2

Динамика абсолютных показателей финансовой устойчивости ООО «Три Брата»

| Показатель | Период (год) | Абсолютное отклонение | |||

| 2015 | 2014 | 2013 | 2015/2014 | 2014/2013 | |

| Собственные источники (Ис) | 50832 | 39804 | 34101 | 11028 | 5703 |

| Внеоборотные активы (F) | 8837 | 9407 | 8793 | -570 | 614 |

| СОС (Ec) | 41995 | 30397 | 25308 | 11598 | 5089 |

| Долгосрочные обязательства (KT) | 0 | 0 | 0 | 0 | 0 |

| СОС с учетом долгосрочных обязательств (Et) | 41995 | 30397 | 25308 | 11598 | 5089 |

| Краткосрочные обязательства (Kt) | 14893 | 13177 | 11497 | 1716 | 1680 |

| Общая сумма источников формирования запасов | 56888 | 43574 | 36805 | 13314 | 6769 |

| Запасы | 36698 | 26506 | 17169 | 10192 | 9337 |

| Излишек/недостаток СОС | 5297 | 3891 | 8139 | 1406 | -4248 |

| Излишек/Недостаток СОС и долгосрочных заемных источников | 5297 | 3891 | 8139 | 1406 | -4248 |

| Излишек/недостаток общей величины источников | 20190 | 17068 | 19636 | 3122 | -2568 |

Как видно из таблицы, предприятие имело устойчивое финансовое состояние на протяжении всего периода, поскольку у него имеется излишек по всем ключевым анализируемым показателям, собственные оборотные средства и долгосрочные заемные источники, общей величины источников. После проведения анализа показателей предприятию предлагается ввести политику, связанную с сокращением дебиторской задолженности, которая сопряжена с грамотным управлением производством и финансами, и состоит в разрешении следующих проблем:уменьшение производственного цикла и периода оборота материалов на предприятии;уменьшение периода оборота дебиторской задолженности. Задачу по ускорению оборачиваемости можно решить через уменьшение оборота капитала в незавершенном производстве. Для этого необходимо вести контроль и оказывать финансовые и организационно-технические воздействия на ход производственного процесса [3].

Для оптимизации управления оборотными активами предприятию ООО «Три Брата» следует принять следующие меры:повысить коэффициент абсолютной ликвидности до нормального значения, что даст организации стабильную ликвидность, через снижение краткосрочных обязательств;увеличить коэффициент критической оценки до уровня 2013 года, что поможет предприятию погасить краткосрочную задолженность;снизить долю дебиторской задолженности в составе активов, для чего необходимо добиться максимальной эффективности в области управления дебиторской задолженностью;увеличить уровень рентабельности оборотных активов, который за период с 2013 по 2015 год уменьшился, из-за чего возможность предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании также уменьшилась.

Проведенный анализ показал, что дебиторская задолженность в составе оборотных средств ООО «Три Брата» за период с 2014 по 2015 год увеличилась на 21,1%. Высокий уровень дебиторской задолженности оказывает негативное воздействие на финансовые результаты и состояние предприятия, что может привести к необходимости привлечения заемных средств. С целью снижения риска возникновения просроченной дебиторской задолженности необходимо проводить следующие процедуры:оценивать финансовое состояние контрагентов;создавать условия договора, по которым контрагенты стали бы избегать нарушения сроков оплаты;планировать объем дебиторской задолженности и мотивировать на его достижение сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью. Для реализации указанных процедур необходимо создать регламент, в котором описывается весь процесс управления, и в котором находится вся информация для сотрудников предприятия, участвующих в процессе управления.

Для доведения коэффициента абсолютной ликвидности до нормативного необходимо добиться эффективного управления краткосрочными задолженностями, определив их структуру. Также предприятию необходимо сформировать бюджет по краткосрочным задолженностям и составить систему показателей необходимых для оценки (качественной и количественной) состояния отношений с кредиторами предприятия и принять значения некоторых показателей как плановые. Следующий шаг при оптимизации задолженности - анализ соответствия фактических показателей их плановому уровню, а также поиск причин, из-за которых возникли отклонения. Последним шагом, в зависимости от результатов предыдущих шагов стоит отметить разработку и осуществление мероприятий по приведению структуры долгов в соответствие с оптимальными параметрами [4].

Поскольку оборотные активы в течение производственного цикла переносят свою стоимость на создаваемый продукт, то увеличение рентабельности активов может произойти через ускорение оборачиваемости и через предотвращение накопления свободных средств. Для того, чтобы ускорить оборачиваемость оборотных активов, предлагается использовать спонтанное финансирование, заключающееся в кредитовании покупателя, основанном на особом порядке оплаты по договору.

Таким образом, предприятию предлагается предоставлять своим покупателям скидку.По формуле (1) можно рассчитать цену отказа от скидки:

Ц = (П / (100 – П)) х 100 х (360 / (Д – Р)),(1)

где Ц – цена отказа от скидки, %; П – процент скидки, %; Д – максимальная длительность отсрочки платежа, дней; Р – период в течение которого предоставляется скидка, дней.

Предлагается три различных варианта продажи товара со скидкой:

1. Продажа товара при скидке равной 2%, при платеже в 25-дневный срок и при максимальной длительности отсрочки 30 дней. Уровень банковского процента равен 10% годовых. Цена отказа составит 146,9%, то есть отказ от скидки обойдется на 136% дороже банковского кредита.

2. Продажа товара при скидке равной 3%, при платеже в 15-дневный срок и при максимальной длительности отсрочки 30 дней. Уровень банковского процента равняется 10% годовых. Цена отказа составит 74,2 %, то есть отказ от скидки в данном случае обойдется на 64% дороже банковского кредита.

3. Продажа товара при скидке равной 5%, при платеже в 10-дневный срок и при максимальной длительности отсрочки 30 дней. Уровень банковского процента равняется 10% годовых.Цена отказа составит 94,7 %, то есть отказ от скидки в данном случае обойдется на 84% дороже банковского кредита.

На наш взгляд, более выгодным вариантом спонтанного финансирования является третий вариант с меньшим сроком платежа. При таком варианте можно рассчитать экономический эффект, который будет получен от снижения дебиторской задолженности при использовании скидки в 5% по формуле (2):

Эд/з=ДЗ-Зск-Здз,(2)

где Эд/з – сумма экономического эффекта, полученного от снижения дебиторской задолженности; ДЗ – сумма фактической дебиторской задолженности; Зск – потери от скидки; Здз – затраты, связанные с организацией кредитования покупателей.

Расчет показал, что при предоставлении скидки в 5% в срок на 10 дней экономический эффект будет равен 17137,75 тыс. руб. Данное предложение положительным образом повлияет на финансовую устойчивость, поскольку позволит сократить дебиторскую задолженность и, следовательно, повысить коэффициенты ликвидности. Таким образом, можно сделать вывод, что эффективность управления оборотными активами, и дебиторской задолженностью в частности, зависит от управления финансовой устойчивостью предприятия.

Литература:- Арзуманова Т. И., Мачабели М. Ш. Экономика организации. – М.: Дашков и Ко, 2013. – 240 с.

- Волков, О. И. Экономика предприятия: Учебное пособие / О. И. Волков, В. К. Скляренко. – М.: НИЦ ИНФРА-М, 2013. – 264 c.