Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Как правильно оформить кассовую книгу: образец заполнения и рекомендации. Как правильно заполнять кассовый журнал образец

Кассовая книга. Бланк и образец заполнения 2018 года

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫСкачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

assistentus.ru

образец заполнения формы КМ-4, правила по ведению

Осуществление расчетов в наличной и безналичной форме предполагает строгий контроль всех операций, связанных с поступлением и расходом денежных средств.

Компании и фирмы, использующие в процессе своей предпринимательской деятельности кассовые аппараты, до недавнего времени обязаны были осуществлять ведение журнала кассира-операциониста, содержащего подробный отчет о выполнении расчетных операций. Является ли такой документ обязательным в настоящее время, каким образом его следует заполнять и какие данные подлежат отражению в нем?

Содержание статьи

Определение и необходимость

В соответствии с новым законом, определяющим порядок осуществления денежных операций и требования к кассовым аппаратам, с июля 2017 года все организации и предприятия должны использовать только оборудование нового образца.

Они обеспечивают возможность передачи сведений обо всех наличных расчетах с покупателями посредством интернета на предназначенный для этого сервер Федеральной налоговой службы.

Данное правило пока не коснулось юридических и физических лиц, чти точки продажи находятся в отдаленных местах, где настроить интернет-соединение пока проблематично. Кроме того, в настоящее время подобное требование не относится к тем бизнесменам, какие находятся на патентной системе налогообложения и применяют для регистрации операций БСО.

Параллельно с этим законом перестало быть обязательным и ведение журнала кассира-операциониста, которое требовалось ранее в соответствии с Постановлением Госкомстата №132 от 25.12.1998 года.

Несмотря на отсутствие необходимости заполнения такого документа, предприятия и организации вправе использовать его для параллельного ведения отчетности, придерживаясь существующих рекомендаций для таких действий.

Основными данными, которые заносятся в такой журнал, являются следующие:

- Сумма выручки за определенный промежуток времени (зачастую берутся сутки или же одна смена кассира, если в течение дня на точке меняется несколько сотрудников).

- Величина денежных средств, которая была сдана в смену.

- Сумма возвратов покупателям, если такие операции производились.

Правила ведения

В том случае, если организация будет применять журнал кассира-операциониста, необходимо придерживаться следующих существующих правил его ведения:

Перед началом работы с журналом его обязательно прошивают (все листы, включая титульный и обложку).

Перед началом работы с журналом его обязательно прошивают (все листы, включая титульный и обложку).- Листы документа нумеруют.

- Контрольный лист журнала (тот, который приклеивается поверх нитки, применяющейся для его прошивки) обязательно подписывается руководителем организации или начальником ее отдельного подразделения.

- Если на фирме имеется своя печать, то ее оттиск также ставится на контрольном листке.

- Контрольный лист содержит в себе запись об общем количестве листов в журнале.

- Заполнение журнала можно осуществлять только чернилами темного цвета (черными или синими).

- При внесении записей следует учитывать хронологию событий – не допускается пропуск строк и внесение данных задним числом. В том случае, если по какой-либо причине пропущена строка, то пустую следует зачеркнуть во избежание путаницы либо внесения заведомо ложных сведений с противозаконной целью.

- Заполнение журнала осуществляется исключительно на основании данных из дневного отчета кассового аппарата (Z-отчета).

В журнал вносится информация о сотрудниках, которые будут допущены к ведению документа. Кроме того, с такими работниками предварительно должен быть заключен договор о материальной ответственности, поскольку осуществление своих рабочих обязанностей они будут осуществлять при непосредственном контакте с денежными средствами.

Когда и как правильно заполнять

Правильное заполнение журнала кассира-операциониста включает в себя документальную фиксацию данных с учетом следующих требований:

- При начале заполнения сначала вносится проверочная сумма нулевого чека – первые данные содержатся в документе, выведенном на печать при вводе аппарата в работу. Причем за день, когда проводилась работа по запуску оборудования, если расчетов с клиентами не было, эта же сумма будет и итоговой.

- В том случае, если на протяжении определенного периода работы взаиморасчеты с клиентами и записи в журнале осуществляет один сотрудник, разрешается не записывать его данные каждый раз.

- Заполнение журнала осуществляется по окончании каждой смены, причем, если за смену было снято несколько отчетов по кассе, то они все подлежат внесению в журнал в порядке своего осуществления.

- Каждая внесенная запись обязательно должна сопровождаться отражением подписи кассира, который осуществлял операцию – при наличии каких-либо ошибок, неточностей, обнаружении излишка или недостачи денежных средств вся ответственность за такие последствия будет лежать именно на нем.

Типовой образец

Журнал кассира-операциониста содержит в себе таблицу, состоящую из 18 столбцов, каждый из которых несет в себе определенную информацию:

- Дата осуществления операций (число, месяц и год) – снятие итогового отчета за день. Каждый из них заносится отдельной строчкой.

- Номер отдела – он не обязательно заполняется, так как многие Z-отчеты не содержат подобных данных.

- Данные кассира, осуществляющего операции.

- Порядковый номер отчета.

- Номер отчета, который берется непосредственно с чека (это один из способов контроля наличия всех снятых документов). На данный момент он идентичен четвертому столбцу.

- Показания аппарата на начало смены (рабочего дня). В том случае, если аппарат применяется уже в течение некоторого времени, цифра берется из данных предыдущего отчета. Кроме того, такую сумму можно вычислить по разнице между предыдущей суммой по чеку и дневной выручкой за текущий день.

- Подпись кассира.

- Подпись администратора (если администратор и кассир одно и то же лицо, то подпись просто дублируется).

- Показания кассового аппарата, которые свидетельствуют о сумме всех произведенных наличных и безналичных расчетов за одну смену. Проверить ее действительность можно сложением данных из шестого столбика журнала и дневной выручки по определенному ККМ.

- Общая сумма выручки, которая образовалась в результате продажи товаров или услуг за минусом возвратов, в результате каких определенные средства были возвращены покупателям.

- Сумма денег, которая была сдана наличными.

- Какая величина денежных средств была оплачена по документам и их количество. Также заносятся данные и о количестве безналичных операций.

- Какая сумма проходит по оплаченным документам.

- Общая сумма, которая была сдана по всем операциям, сюда не берутся во внимание произведенные возвраты.

- Общая сумма возвратов. В обязательном порядке все возвраты денежных средств проводятся через кассовый аппарат, кроме того, большинство точек кроме чека о подтверждении такой операции выполняют оформление заявления от лица, которое по тем или иным причинам потребовало его осуществления.

- Столбцы с 16 по 18 отображают подписи ответственных лиц, которые осуществили передачу денежных средств и их прием.

Документы для скачивания (бесплатно)

Примеры

При заполнении журнала периодически возникают ситуации, при которых нестандартные события требуют дополнительного уточнения – каким образом их заносить, какие существуют ограничения и каковы могут быть последствия.

Что делать, если в течение дня по определенной кассе не производились никакие расчеты? При отсутствии операций расчета, если в кассу не выполнялось внесение денежных средств (в качестве разменной монеты и торговой выручки), снятие соответствующего посменного отчета не является обязательным.

При желании (большинство кассиров поступают именно таким образом) можно снять нулевой отчет – из всех данных, которые он будет содержать, в журнал заносятся дата его выведения, порядковый номер. Все остальные колонки (за исключением подписи и данных кассира) должны содержать нули.

В том случае, если торговая точка с ККМ работает круглосуточно, то каждый снятый отчет вносится непосредственно после его снятия.

Наличие исправлений и ошибок при занесении данных не допускается. В то же время, поскольку оформление журнала осуществляется вручную, периодически возникают ситуации, когда допускаются неточности.

В таком случае неверные данные аккуратно зачеркиваются, над ними пишется верная цифра или слово, указывается число, когда было внесено исправление, и фамилия кассира, который это сделал, рядом пишется слово «Исправлено».

В таком случае неверные данные аккуратно зачеркиваются, над ними пишется верная цифра или слово, указывается число, когда было внесено исправление, и фамилия кассира, который это сделал, рядом пишется слово «Исправлено».

В некоторых организациях при наличии определенного количества исправлений на одном листе перечеркиваются все данные и обновляются на следующем за ним по порядку – вырывать листы категорически запрещено.

В случае, если был утерян Z-отчет, с которого заносятся данные в журнал, сведения о произведенных за смену расчетах все равно подлежат занесению. В этом случае отчет можно либо взять из контрольной ленты (не вырезать, а снять копию, приложив к объяснительной по сложившейся ситуации), либо обратиться в сервисную организацию, осуществляющую обслуживание ККМ для снятия копии отчета с аппарата.

Итак, заполнение журнала кассира-операциониста не является обязательным требованием для организаций, осуществляющих расчеты с клиентами путем применения ККМ. Однако, если фирма или предприятие приняли решение о ведении такого документа, то все необходимые данные должны заноситься в соответствии с общепринятыми нормами и требованиями.

Как правильно заполнять журнал кассира-операциониста, можно узнать из данного видео.

znaybiz.ru

первичная учетная документация в торговых операциях

Заполнение журнала кассира

Заполнение журнала кассираНа должность кассиров принимают квалифицированных специалистов или обучают на рабочем месте граждан, как заполнять кассовый журнал.

Эти действия становится их ежедневной обязанностью.

Для ведения записей в документе по форме КМ-4 применяют авторучку, строго фиксируя денежные движения рабочей смены.

Навигация по статье

Функции кассы на предприятии

На предприятиях, функционирующих в различных областях, существуют кассы. В специализированных местах, помещениях ведется бухгалтерский учет денежной наличности, операций с ней, отражается информация о денежных документах.

Установка кассовых устройств позволяет выбивать чеки, подтверждающие уплату денег за продукцию.

В приказном порядке назначается человек, на которого возлагаются права кассира, с материальной ответственностью по заключенному договору. В его обязанности входит сдавать деньги в банк или получать определенные суммы.

С помощью чековой книжки можно получить сумму на выплату заработной платы. Чек заполняется по правилам с подписями руководителя, имеющего доступ к финансам и кассира, утвержденными в обслуживающем банке.

При постоянной денежной выручке, достаточной оплатить работникам зарплату или необходимых хозяйственных расходов, у банка берут разрешение на использование денег по назначению. С ним также оговариваются лимитные остатки в кассе.

Если нет такой договоренности, сдается вся наличность, кроме сумм, предназначенных на выплату зарплаты, они находятся в магазине или организации три рабочих дня, затем остатки сдают в банк.

Фирмы приобретают кассовую книгу форма, которой утверждена законодательством. Определено вести ее на протяжении года, потом меняют на новую. Каждая страница нумеруется, все вместе прошивается, ставится печать и ведется хронологическое заполнение ручным способом.

Рост технологий позволяет электронное ведение с ежедневной распечаткой всех движений. Такой бухгалтерский учет, оформляют по установленному порядку при завершении года.

Кассовые книги, состоят из отчетов кассира с прикрепленными приходными, расходными ордерами. А также вкладных листов пронумерованных с начала и до конца года. На последнем месяце подсчитывают, количество листов каждого месяца и выводится общая годовая сумма.

Приходный ордер показывает сколько денег поступило в кассу. Расходный документ подтвердит законность расходования материальных средств.

Ведение кассовых книг предназначено вести в обязательном порядке всем организациям, работающим с наличными, исключения не предусмотрены.

Как выдают подотчетные суммы

Для жизнеобеспечения, нормального функционирования предприятия часто требуется трата наличных средств. На закупку канцелярских предметов выдают деньги работнику. За приобретенный товар он отчитывается авансовым отчетом, прикладывая товарный чек.

Все траты должны быть экономически обоснованы, а покупка принята на учет. Чтобы вести подобные операции сотруднику выдают доверенность, выписанная накладная продавцом, отпустившим товар, указывает наименование организации, куда направляется продукция.

Строго фиксированного срока на закупку нет, фирма устанавливает сама время, в которое подотчетное лицо должно отчитаться в трате. Только командировочные расходы ограничены трех дневным отчетом, после возвращения работника. Без отчета за выданные средства, не разрешено производить выплату новых сумм для подобных целей.

По каким правилам заполняется кассовый журнал

Кассир-операционист

Кассир-операционистВедение журнала как основного документа в кассе магазина возложено на кассира – операциониста.

При этом, сколько установлено кассовых аппаратов, столько и журналов.

Ответственность и аккуратность, главные профессиональные черты человека, работающего на подобном устройстве и, производящем ежедневные учетные записи.

Кассовый журнал, как и книга, оформляется с обязательной нумерацией страниц и прошивкой их.

Документ должны подписать компетентные руководящие лица и закрепить печатью магазина. Требуется заверить в налоговой безупречность оформления, ведения журнала.

Заполнение кассир производит, используя чернила или шариковую ручку. Административными лицами ведется контроль над правильностью ведения журнала, о чем они подтверждают своими подписями.

Все исправления также проводятся с обязательным объяснением и, закреплением печатью подобные утверждения. Даты открытия документа, периода его функций, данные об аппарате, реквизиты магазина с полной информацией об ответственном лице, можно узнать с лицевой обложки журнала.

В постановлениях Госкомстата указаны обязательные условия для правильного ведения и учета денежных потоков.

В следующих графах заносится информация:

- 1-указывают текущую дату

- 2-когда в магазине присутствует не одна торговая секция, здесь обозначают нумерацию данной точки

- 3-ФИО кассира

- 4-Z отчет и его номер в соответствии с текущей датой

- 5-заполняется налоговой инспекцией в случае необходимости зарегистрировать заново аппарат

- 6-заносят данные не обнуляемого нарастающего итога, отраженного в счетчике ККМ в начале смены

- 7 и 8 –администратор и кассир утверждают своими подписями достоверность данных

- 9-данные счетчика в конце смены

- 10- на основании отчета в соответствии с показаниями ККМ вносится сменная выручка

- 11-указывают наличные денежные средства в общей сумме

- 12-13 платежные банковские документы и деньги, оплаченные по ним

В налоговой инспекции, всегда можно получить консультацию, как заполнять кассовый журнал по безналу, они дадут правильные рекомендации. Важно вовремя обратиться. Специалисты этой контролирующей организации заинтересованы, чтобы информация в журнале была понятной и наглядной, и была возможность легко определить выручку любого периода.

- 14-общая выручка наличных и безналичных расчетов;

- 15-отображаются средства с чеков, выбитых по ошибке, а также возращенных, неиспользованных сумм.

Необходимо четко знать, как заполнять кассовый журнал, если был возврат. Должно соблюдаться соответствие пунктов 10 и сумм с 14 и 15. Деньги возвращаются при предъявлении чеков с приложением, оформленного по законодательной форме актом.

Другие случаи предусматривают обращение в бухгалтерию с заявлением, отображающем претензию.

16, 17, 18 пункты, в которых должностные лица ставят свои подписи.

Правила хранения кассовых записей

Кассовый журнал должен быть прошит и опечатан

Кассовый журнал должен быть прошит и опечатанРегистрационные данные по кассовым операциям, должны находиться близко от расположения аппарата ККМ.

Налоговые проверки, обычно начинаются с требования, доказать соблюдение кассовой дисциплины операционистом, предоставив журнал, карточку зарегистрированного кассового счетчика, наличности и соответствия данных с отчетом.

Законодательных актов на этот счет не существуют, при отсутствии рядом с аппаратом документов, проверяющий может выдать предписание о срочной их доставке по адресу службы.

Представление о Z отчете

Зет отчетами в бухгалтерском понимании являются снятые и зафиксированные ежедневные данные по денежным операциям. Превышение суточной нормы часов в работе механизма, повлечет блокировку ККМ.

Старые устройства показывают кодовую ошибку. Современные установки, на экранах мониторов выявляют сбой в кассовой программе, от превышения суточной смены.

Все производители, выпускающие кассовые аппараты, ввели подобные ограничения по требованию законодательных актов. Они соответствуют соглашению о погашении кассы по окончанию смены, сдаче денег в бухгалтерию или инкассаторам для передачи их в банк.

В законодательстве предусмотрено, снимать зет отчеты необходимо каждый день, нарушение приведет к штрафным санкциям, проверка сразу обнаружит их несвоевременную фиксацию.

Отчет о гашении представляет собой не простой чек, это документ, который является основанием, чтобы оприходовать выручку данного кассового аппарата. С него ведется заполнение журнала, затем он прикладывается и сдается с дневной выручкой в административный орган.

По завершению обнуленная или погашенная касса будет выдавать нулевые показания.

При необходимости можно снимать сводку текущего момента, если закончилась бумага, и ее заменили, чтобы узнать сумму выручки. Такой отчет называют икс.

Где хранят отчеты

Хранение кассовых документов текущего квартала исполняют бухгалтера. Все зет отчеты вместе с остальными денежными документами сохраняются в администрации организации не меньше пяти лет.

Правила замены журнала

После полного заполнения документа,по окончанию календарного года, журнал привозят в инспекцию по налогам, которая делает отметку, что он погашен. Оформляется по заявлению, открытие нового регистра с разрешающим штампом.

Новые отметки начинают с занесения итога предыдущего журнала. От количества регистрационных книг зависит нарастающая итоговая сумма. Предусматривается не менять журнал, если он не закончен. Когда заполниться последняя страница наступит момент его смены.

При выявлении налоговиками, отсутствия учета денежных перемещений в журнале — считается нарушением. Они фиксируют срок, с которого обнаружено не выполнение своих обязанностей кассиром и привлекают компанию, торговую точку, с помощью составленного акта, к ответственности.

Когда нет только журнала, но установлен кассовый аппарат, ежедневно снимались данные, составлялись зет отчеты, проверяющие могут пойти навстречу нарушителям, предоставив им время восстановить все необходимые записи.

Если регистрационная книга не вмещает в себя всех записей, можно ее заполнить до конца, приехать за новым в инспекцию, опять повторить все действия с заполнением, произойдет несоответствие дат и придется заплатить за это штраф, но выровнять данные, последние цифры.

В случае утери журнала, у финансистов бывали такие случаи, данные налоговикам представляют из зет отчетов. Получение новой книги происходит по всем правилам с заявления, оформления, прошив листы и сняв фискальный отчет, с которым и являются в налоговую.

С чего начинается первая запись

В налоговом органе вводится в работу контрольно-кассовая машина с выводом нулевого чека. Так налоговики регистрируют подобную технику, указывая в зет отчете проверочную сумму равную одному рублю. Первый отчет и акт о вводе аппарата в торговлю остается в налоговой инспекции. Работа кассы начнется со снятия второго отчета.

О том, как заполнять новую кассовую книгу — представлено на видео:

Как исправлять ошибки в журнале

Если нет навыков заполнения кассовых документов, появляются ошибочные записи. Они исчезнут с накоплением опыта и увеличением ответственности в ведении документов, связанных с деньгами, которые требуют предельной внимательности, скрупулёзности, аккуратности.

Правила ведения кассовых документов, предусматривают исправления только зачеркиванием. По неверным данным должна пройти одна черта, возле которой надпись « исправленному верить».

Подобные записи должны быть заверены как кассиром, так и руководством. Нельзя ошибочные цифры стирать ластиком, удалять с помощью корректирующих веществ, выводить новые данные поверх старых.

Сложнее если неверные записи касаются целой страницы. Но корректировка возможна, следует не терять зет отчеты и, зачеркнув целую страницу, восстановить правильность с их помощью.

В налоговой придется предоставить все доказательства и объяснить, почему необходима была переписка. Убедившись в правомерности действий и неумышленной порчи журнала, инспектор должен сам удостоверить законность исправлений.

Если не было денежных операций и чеков нужен ли отчет

Если в магазине не было произведено никаких продаж, следовательно, не пробивались на аппарате чеки, отчет снять не будет возможности, заполнять кассовый журнал в таком случае не обязательно.

Есть желание показать свою дисциплинированность, можно пробить чек со значением нулевым и составить, соответствующий этой цифре отчет. Знать правила заполнения, нюансы бухгалтерских проводок по денежным операциям, необходимо для успешной работы кассиру.

Они помогут проводить постоянный контроль поступлений и расходов денег. Чтобы не было недостач, штрафов проверяющих, необходимо знать каждому кассиру, что у него творится с наличностью. Оформление документов, находящихся под контролем государственных органов, требуют серьезного отношения к себе.

Когда пропущены строки

Когда ошибочно, пропустив строки, заполнение ведется с другой страницы, можно просто поставить пропуски и продолжать вести денежный учет. Необходимо стараться не менять цвет шариковой ручки, когда они заполняются. Журнал ведется в соответствии с отчетами гашения, следующими по возрастающим данным, с порядковым номером.

Пропуск строк не внесет в нумерацию разрывов и путаницы, следовательно, и ошибок не будет. В случаях если операционист по забывчивости не заполнил графы с отчета и обнаружил впоследствии промах, запись производят двойную.

При выявлении отчетной ленты через несколько дней, корректировку проводят в конце строк с припиской, объясняющей на какую дату, был пропущен зет. Закрепление подписями руководителей и печатью, исключит штрафные санкции.

Штраф последует только в случаях постоянных нарушений, забывчивости снятия отчетов гашения, несвоевременного их проведения.

Только если нет посещений представителей из ИФНС в это время, спасет нерадивого кассира от наказания.

Заполнение документов при деятельности предприятия основанного на выдаче денег

Организации бывают не только торгующие, но и принимающие от населения продукцию: металлолом, макулатуру, бутылки. Законодательство требует использование аппарата, если ведется прием металлов.

Операции по оформлению и ведению бумаг аналогичны, только через учетный механизм вводятся суммы по расходнику, так же в конце рабочего дня снимается отчет, и выполняются по нему записи в журнал.

Регистрация такого аппарата ведется с обязательным указанием, что с его помощью производят выплаты клиентам. Производить другие операции на данном кассовом аппарате запрещается.

С течением времени изменяются кассовые аппараты, но ведение и правильный учет денежных средств требуется независимо от механизмов. Грамотное заполнение кассового журнала, исключит неприятности с налогами, избавит от штрафов.

vyborprava.com

Образец заполнения кассовой книги в 2017 году

Нынешние предприниматели ведут свою деятельность с применением безналичных форм расчета, однако нередки и наличные способы оплаты в национальной валюте с использованием кассовой книги. Причем от правильности ее ведения зависит успешное развитие взаимоотношений с контролирующими органами и ведение учета в целом.

Основная информация

Кассовая книга представляет собой специализированный документ, отображающий информацию о проведенных финансовых операциях наличным расчетом. Указанный документ относится к бухгалтерской отчетности предпринимателя и является обязательным для заполнения.

Вести кассовую книгу необходимо согласно требованиям действующего законодательства РФ. Журнал заполняется в соответствии с формой КО-4. Не стоит недооценивать важность кассового документа и порядок его заполнения, ведь любые выявленные нарушения грозят предпринимателю получением штрафов и повышенного внимания со стороны представителей налоговой службы.

Кассовый учет проводится с начала и до конца отчетного года.

Понятие

Кассовая книга – бухгалтерский документ, в котором предприниматель обязан фиксировать все произведенные кассовые операции в течение дня. Заполняется книга ежедневно, без учета выходных дней. Отображенная информация должна подтверждаться приходными и расходными документами. По окончанию дня итог суммируется, включая оборот и расчет лимита кассы.

В кассовой книге регистрируются:

- приходно-расходные операции;

- расчеты сумм корреспондирующих счетов;

- характер финансовых проводок.

Предназначение

Ведение книги учета в соответствии с требованиями действующего налогового законодательства РФ является прямой обязанностью предпринимателя, особенно когда становится вопрос о составлении и предоставлении отчетной налоговой документации.

Если для ведения предпринимательской деятельности можно ограничится безналичными формами расчета, то при выплате заработной платы через кассу предприятия наличными средствами наличие книги учета обязательно.

Для понимания всех нюансов ведения кассовой книги рекомендуется обратиться к услугам бухгалтера, а в дальнейшем вести ее самостоятельно.

Кто обязан заполнять

В РФ действует нормативный правовой акт, в котором закреплен регламент ведения кассовой книги в том числе для ИП, занимающиеся розничной торговлей, и юридическими лицами, например, для ООО.

С 11.03.2014 действует Указание Банка РФ №3210-У (далее – Указание), и с 01.06.2014 года действует часть, касающаяся правил ведения кассовых книг.

Указание закрепляет обязанность ведения кассовой книги для всех предпринимателей и организаций, которые осуществляют проводку финансовых операций наличными средствами, независимо от формы налогообложения.

Законодательство

Правовым основанием для ведения учета через кассовую книгу является Указание «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Правила заполнения кассовой книги

В документе должна содержаться информация по всем денежным проводкам наличным способом ежедневно на протяжении отчетного года. Кассовая книга учета должна быть в одном экземпляре. Каждый лист журнала должен содержать нумерацию, а также быть прошнурованным. На последнем листе с обратной стороны ставится сургучная либо мастичная печать. Пронумерованная и прошнурованная книга заверяется подписью руководителя.

Информация в кассовой книге должна дублироваться, с использованием копировальной бумаги. Второй экземпляр должен быть отрывной, учитывая, что он применяется для составления отчета кассиром-операционистом. Оригинал хранится в журнале учета. Порядковые номера копий и оригинала должны быть одинаковыми.

В кассовую книгу запрещено вносить изменения, исправления без подписи кассира или главного бухгалтера.

Согласно Указанию, порядок ведения журнала подразделяется на:

- обычный;

- по упрощенной форме.

Кассовую документацию подписывает как правило либо кассир, либо бухгалтер. Если у предпринимателя нет своего бухгалтера, то он имеет право оставить свою подпись.

Что нужно для правильного заполнения кассовой книги:

- титульный лист должен содержать в себе полные данные о наименовании юридического лица или предпринимателя, а также содержать сведения о реквизитах;

- срок, на который заводится книга;

- на бланки страница вносится дата их заполнения;

- в строке «остаток средств на начало рабочего дня» вносится сумма финансовых средств, которые находятся в кассе в начале дня, и берется она с предыдущей страницы в графе «остаток средств на конец дня»;

- строки 1-5 заполняются на основании информации расходных и приходных кассовых ордеров:

- 1 – номер ордера;

- 2- данные лица, получившего или сдавшего средства;

- 3 – обязателен для заполнения юридическим лицам;

- расход и приход в остальные строки;

- пустые поля заполняются символом «Z»;

- «итого» — расходная и приходная сумма за отработанный день;

- подпись уполномоченного лица;

- общее количество кассовых ордеров.

Образец заполнения кассовой книги.

Структура

Кассовая книга представляет собой единый документ, содержащий в себе от 50 до 100 страниц, а также титульный лист, обязательный к заполнению, на котором отображается также срок ведения регистра.

Вручную

При ведении журнала ручным способом, книга должна быть:

- пронумерована;

- прошнурована;

- опечатана на последнем листе.

Записи ведутся в двух экземплярах, с применением копировальной бумаги.

В обязанности кассира-операциониста входит:

- просчет и внесение информации о всех произведенных операциях за рабочий день;

- вывод остатка в конце дня;

- передача отчета в бухгалтерию;

- проверка и внесение информации об ордерах;

- подписывать отчетные документы.

Предоставленный отчет кассиров проверяется бухгалтером и заверяется своей подписью.

На компьютере

Законодательством допустимо заполнять форму КО-4 с помощью компьютера. Для этого используются специализированное программное обеспечение либо известные офисные программы для работы с таблицами. Алгоритм и содержание ничем не отличается от ручного способа заполнение.

После окончательного внесения данных кассир должен:

- вывести на печать страницы кассовой книги;

- распечатанные экземпляры подписать и передать бухгалтеру на проверку, предоставив ПКО и РКО, оформленный за рабочий день.

В конце отчетного года распечатанные страницы журнала учета подлежат прошивке и нумеровку с проставлением печати, и подписи уполномоченных лиц.

Цифровая схема

Не запрещено вести кассовую книгу в электронном виде, не прибегая к необходимости ее распечатывать.

В качестве образца заполнения кассовой книги в электронном виде можно использовать любой соответствующий отчет предпринимателя, ведущего схожий вид деятельности.

Существуют определенные требования к ведению электронной формы учета, согласно которым:

- гарантирована безопасность и защищенность от доступа к информации посторонних лиц;

- исключены ошибки во внесенных данных;

- обеспечена защита от потери данных.

Электронные кассовые книги подписываются ЭЦП в соответствии с действующим законодательством РФ.

Пример

Кассир обязан заполнять журнал ежедневно, без учета выходных дней. В конце рабочего дня все записи перепроверяются, а суммы по ордерам пересчитываются. Если все данные верны – ставится подпись с последующей передачей отрывного листа и подтверждающих проведенные операции бухгалтеру на проверку.

В кассовую книгу вносится информация о количестве переданных документов и ставится подпись.

Обязанностью бухгалтера является проверка предоставленной информации.

Сама книга состоит из двух основных частей заполняемые одновременно через копирку. При этом отрывная часть передается в бухгалтерию.

Информация по каждому новому рабочему дню вносится с новой страницы с указанием:

- даты и номера;

- все проведенные финансовые операции в течение суток;

- остаток с предыдущего дня.

Как быть, если допустили ошибку

Независимо от формы ведения отчетности недопустимо вносить помарки или исправления в отчетные документы.

Ошибки неизбежны и для их исправления существует два законных способа:

- Если допущенная ошибка при заполнении не влияет на конечную сумму, то место где она допущена, и вносятся правильные данные. Исправленная запись должна быть заверена кассиром и главным бухгалтером.

- Если допущенная ошибка изменяет итоговую сумму, то вся страница подлежит аннулированию, и кассовые листы заполняются заново.

Во втором случае ответственное за ошибку лицо обязано предоставить пояснительную записку на имя руководителя или главного бухгалтера.

После предоставления документов созывается специальная комиссия, результатом заседания которой будет справка, с отображением внесенных корректив и изменений.

Своевременное выявление ошибок и соблюдение процедуры их исправлений позволит избежать наложения штрафов со стороны контролирующих штрафов.

Кто несет ответственность

Ответственность за правильность заполнения и ведения кассовой книги возложена на главного бухгалтера.

Порядок контроля утверждается локальным приказом руководителя предприятия.

Под контролем подразумевается:

- проверка правильности проведения нумерации документа;

- анализ корректности ведения учетной книги;

- сверка кодов;

- проверка предоставленного списка документов;

- выявление незафиксированных исправлений и корректировок.

Специальные подразделения предприятия

Все финансовые операции, проводимые обособленными подразделениями, с наличными денежными средствами фиксируются в кассовой книге.

Нюансы:

- если ОП самостоятельно вносит денежные средства на расчетный счет организации– остаток суммы считается как для организации, а при внесении денежных средств в кассу – лимит устанавливается на локальном уровне в соответствии с приказом;

- на обложке книги указывается наименование обособленного подразделения.

Количество заполняемых книг на предприятии

На предприятии допустимо использовании нескольких кассовых книг в случаях, если:

- есть обособленные подразделения;

- предприятие выступает как платежный агент.

Правила прошивки

Оформление кассовой книги – важный аспект ведения отчетности по наличным кассовым операциям.

В зависимости от способа ведения журнала учета проводится ее сшивка и опечатка:

- приобретенный печатный вариант – сшивается, нумеруется (в том числе с проставлением общего числа страниц) сразу и заверяется сургучной или мастичной печатью и подписью уполномоченного лица;

Ведение учета на компьютере с использованием ежедневной печати — сшивается, нумеруется (в том числе с проставлением общего числа страниц) в конце года и заверяется сургучной или мастичной печатью и подписью уполномоченного лица.

autoexpertnost.ru

Как вести правильно кассовую книгу. Кассовая книга: образец заполнения

В соответствии с отечественным законодательством, всем организациям предписано хранить свободные финансы в банке. При этом большую часть расчетов юрлица должны производить между собой в безналичной форме. Для наличного оборота нужна касса, сотрудник, который будет с ней работать, и книга, в которой будет вестись учет операций. Далее рассмотрим подробнее особенности заполнения документации.

Как показывает практика, в большинстве организаций оборот денежных средств осуществляется в безналичной форме. Однако это совершенно не означает, что в ходе деятельности этих компаний не используются наличные. Если существует хотя бы небольшой процент сделок, заключаемых с использованием банкнот, то на предприятии должна быть кассовая книга. Как правильно вести этот журнал? Кто должен вносить информацию в него? Эти вопросы беспокоят многих предпринимателей. Необходимо отметить, что по закону с 2014 года предприятия, на которых есть журнал учета доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

Нормативная база

До вступления в силу новых рекомендаций по учету операций с наличными деньгами в законодательстве не было прямых указаний на то, что у всех предпринимателей должна быть кассовая книга. Образец заполнения также не был установлен. В практике арбитражных судов имели место случаи, когда решение принималось в пользу предпринимателей, не учитывавших операции с наличными деньгами в журнале. С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

Характеристика документа

Прежде чем рассказать, как вести правильно кассовую книгу, следует разъяснить, что она собой представляет. Из приведенной выше информации ясно, что это специальный журнал для записи всех операций с наличными деньгами. Кроме того, кассовая книга включена в перечень документации бухгалтерской отчетности. Постановлением Госкомстата утверждена форма учетного журнала. Она именуется КО-4. Правильный порядок заполнения кассовой книги определен соответствующим Положением. Предписания были утверждены Центробанком в 2011 году. Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Образец заполнения и ведения кассовой книги: основные положения

Документ состоит из 50 или 100 страниц. Что касается вопроса, когда нужно вести кассовую книгу, то в соответствии с законодательством установлено, что журнал составляется с начала года и по возрастающей. На титульном листе проставляется период действия документа. Если журнал закончился до окончания года, составляется новый. Записи не прерываются и продолжаются с сохранением хронологической последовательности. На титульном листе нового журнала указывается дата начала и окончания его составления. В этом случае последовательность документов будет легко определить. Как правило, предприятие приобретает уже готовую, напечатанную в типографии кассовую книгу, с расчерченными столбцами и графами. Можно составлять документ и в электронном виде (как вести правильно кассовую книгу в таком формате, будет рассказано ниже). Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

Ответственное лицо

На предприятии присутствует сотрудник, в ведении которого находится кассовая книга. Как правильно вести этот журнал, указано в соответствующих рекомендациях, которые служащий должен знать. Этот сотрудник осуществляет операции с наличностью и вносит информацию о них в документ. Заполненный лист удостоверяется подписью. Это означает, что служащий принимает всю ответственность за выполненные операции и внесенные сведения на себя. По окончании рабочего дня сотрудник передает остаток наличных денег в бухгалтерию. Вместе с ним передается и вся документация – первичные приходно-расходные ордера. Заполненный лист книги также подписывается принимающим бухгалтером. Если последнего нет на предприятии, подпись ставит руководитель. Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

Титульный лист

На этой странице должна присутствовать следующая информация:

- Для юрлица – полное название организации, для ИП – Ф. И. О. предпринимателя, наименование подразделения (если это филиал).

- Время действия журнала. Это может быть год либо определенная дата, если документов будет несколько.

- ОКПО.

Внутренняя часть документа

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные, вносятся на одну страницу. В конце дня сводится остаток и подбивается итог. По проведенным операциям составляется отчет. Каждый лист книги состоит из двух частей с линией отрыва. Первая половина – страница журнала, в которую вносят сведения об операциях. На второй части составляется отчет кассира. Можно согнуть лист вдоль линии отрыва и вести записи под копирку. После внесения информации лист разрезается. Первая часть страницы должна быть подшитой. К отчету прилагают документы, которые подтверждают проведение операций (эти бумаги именуют "первичкой"). К примеру, это может быть выписка из распоряжения, приходно-кассовый ордер, заявление на выдачу аванса, доверенность и так далее.

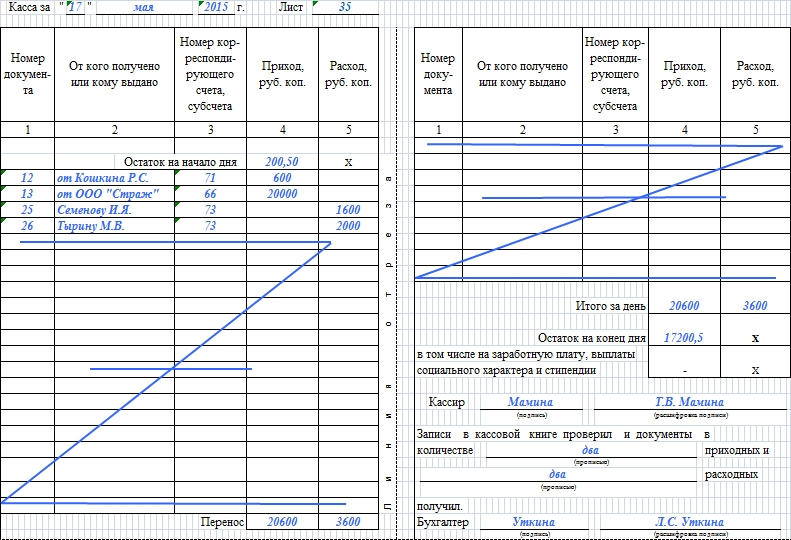

Внесение информации в графы

Вверху страницы должна быть указана дата внесения информации. Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе "Номер документа". В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О., если юрлицо – наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с – сч. 51, зарплата – сч. 70, заказчики и покупатели – сч. 62. Здесь необходимо отметить, что данные строки не заполняются индивидуальными предпринимателями.  Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Электронный вариант

Повсеместное внедрение компьютерных технологий не обошло стороной и кассовую книгу. Электронный вариант составления журнала значительно облегчает работу сотрудников. Для ведения книги используется специальная программа. Она отображает журнал на экране компьютера. Графы заполняются так же, как было описано выше. Каждый день ответственный сотрудник вносит необходимую информацию, а в конце смены распечатывает лист. В бумажном варианте должно быть две части: непосредственно сам отчет и вкладная половина. Кассир подписывает страницу. Если у сотрудника есть электронная подпись, то допускается ею пользоваться, как и обычной. Каждая такая страница нумеруется. По завершении года формируется книга из распечатанных листов. На последней ее странице указывается общее количество вкладышей. Оно заверяется подписями и печатью предприятия. Электронную книгу допускается составлять раз в квартал, а не в год. Отчеты и прилагаемая документация отправляются в финансовый отдел.

Приход и расход

Поступление наличности оформляется кассовым приходным ордером. Квитанция – его отрывная часть – должна быть подшита к банковской выписке. Операции по выбытию средств оформляются, соответственно, одним или несколькими расходными ордерами. При сдаче наличности в банк сотруднику выдают квитанцию и ордер. Первая подшивается к кассе, а второй – к выписке.

Исправления в журнале

В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить. Вырывать листы из журнала категорически запрещается. Не допускается также использование штриха, маркера, подтирание лезвием, ластиком и прочие аналогичные манипуляции. Если описка не влечет изменения в остатках какого-либо периода, то ее исправление осуществляется следующим образом: перечеркивается аккуратно неверная запись, рядом ставится правильная. Корректировка должна быть обязательно заверена подписями. Расписаться должен сам кассир и бухгалтер. Если исправлений на странице несколько, то каждое из них должно быть заверено. Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Проверка отчетной дисциплины

Правильность ведения кассового журнала вправе проконтролировать банковская организация, обслуживающая счет предприятия. О том, что будет проводиться проверка, руководитель извещается уведомлением. В банк для оценки необходимо будет предоставить вкладные листы, полностью оформленные, отчеты кассира вместе с прилагаемой документацией и авансовые бумаги, если деньги выдавались под отчет. В случае если проверка будет затрагивать текущий год, журнал сшивать нет необходимости (это делается в конце года). По завершении контрольных мероприятий книга будет возвращена на предприятие. При этом уполномоченный орган выдаст акт о выполненной проверке отчетной дисциплины. Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

fb.ru

Образец оформления кассовой книги, актуальный бланк и рекомендации

Оглавление:

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую - в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

.")

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» - остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

dezhur.com

Кассовая книга: образец | Современный предприниматель

Одним из основных документов при ведении кассы является кассовая книга. Ее должна вести каждая компания, имеющая оборот «налички»: получение денег с расчетного счета, выдача зарплаты, подотчетных средств и т.п. На каком бланке заполняется кассовая книга, как правильно вести ее – об этом наша статья.

Что такое «Кассовая книга КО-4»

Кассовая книга – документ, фиксирующий поступление и выдачу наличных денег по кассе фирмы. Заполнение кассовой книги обязательно для всех, независимо от организационной формы и применяемой налоговой системы. Исключение сделано для индивидуальных предпринимателей, ведущих учет своих доходов и расходов – им можно не оформлять кассовые приходные и расходные документы, а, следовательно, и кассовая книга им не требуется (п. 4.1 указания ЦБ № 3210-У от 11.03.2014).

Заполняется кассовая книга (образец см. ниже) на актуальном бланке формы № КО-4, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88 (в ред. от 03.05.2000). Бумажный бланк включает: обложку, титульный лист и листы кассовой книги.

Порядок ведения кассовой книги прописан в постановлении № 88 лишь в общих чертах, подробной инструкции по ее заполнению не разработано. Также, при заполнении следует ориентироваться на положения Указания ЦБ РФ № 3210-У.

Как заполнять кассовую книгу: алгоритм

Сотрудник, ответственный за заполнение кассовых документов, в том числе и кассовой книги, назначается приказом руководителя. Это может быть кассир, бухгалтер, главный бухгалтер, иное должностное лицо, а при отсутствии таковых заниматься ведением кассовой книги и других кассовых документов может сам руководитель, или физлицо, оказывающее услуги по бухучету.

Основанием для внесения записей в кассовую книгу являются приходные и расходные кассовые ордера. Ордера имеют сквозную нумерацию, ими оформляется каждое поступление или выдача наличности. Записи в кассовую книгу вносятся только за дни, когда по кассе было движение.

Общий алгоритм заполнения кассовой книги:

- на начало дня указывается остаток по кассе, который должен быть равен остатку на конец предыдущего дня;

- в книгу вносятся записи по каждому приходному и расходному ордеру, оформленному за день;

- в конце рабочего дня в кассовой книге суммируются обороты по приходу и расходу «налички» и выводится остаток на конец дня.

Как вести кассовую книгу, если в течение дня никакого движения по кассе не было? В кассовой книге такой день отражать не нужно.

Сверив сумму наличных денег, оставшуюся в кассе на конец дня, обороты и остаток, выведенный в кассовой книге, кассир заверяет сделанные в книге записи своей подписью, а затем передает их вместе с кассовыми документами на проверку главному бухгалтеру, или руководителю.

В кассовую книгу, в отличие от кассовых ордеров, допускается вносить исправления, но только если они будут заверены подписями лиц, внесших эти изменения, и их расшифровками, а также будет указана дата исправления.

Кассовая книга, наряду с остальными кассовыми документами, должна храниться в организации не менее 5 лет.

Как заполнять кассовую книгу: образец заполнения на бумаге

Оформлять кассовую книгу можно как на бумажном бланке, так и электронно. Каждый из этих вариантов имеет свои особенности заполнения.

Бумажный бланк КО-4 – это журнал, отпечатанный в типографии, заполняемый вручную, или заполненные на компьютере, и затем распечатанные, листы кассовой книги.

Если книга будет заполняться от руки, перед началом работы в ней нужно пронумеровать и прошить все листы. На обратной стороне обложки на шнуровку приклеивается бумажный лист с указанием количества пронумерованных листов, ставится печать и подписи руководителя и главного бухгалтера. На титульном листе указывается наименование фирмы и период использования книги.

Лист кассовой книги состоит из двух частей: вкладной лист кассовой книги и отчет кассира, которые нумеруются одинаковыми номерами. Для заполнения листа вручную необходима копировальная бумага. Лист сгибается по линии отреза пополам, в середину закладывается «копирка», и кассир заполняет его неотрывную часть (первый экземпляр) шариковой ручкой, а отрывная часть (второй экземпляр) получается скопированной.

Кассовая книга: образец заполнения вручную

В конце дня, после заполнения кассовой книги, второй экземпляр отрывается и является отчетом кассира, к которому прикладывают все кассовые документы за этот день. Кассовая книга и отчет с приложенными кассовыми ордерами передается для сверки главному бухгалтеру, который прописью указывает количество полученных приходников и расходников, и подписывает оба экземпляра. Все подписи на вкладном листе и отчете кассира должны быть только подлинными, а не «под копирку».

Вот так выглядит лист кассовой книги (бланк)

Скачать чистую КО-4 можно ниже. Если кассовая книга оформляется на компьютере, например в формате word или excel, то заполненный лист в конце дня распечатывается в двух экземплярах, подписывается кассиром и проверяется главным бухгалтером. В конце отчетного периода (ежегодно или ежеквартально) распечатанные листы прошиваются и заверяются печатью и подписями точно также, как при рукописном варианте.

Электронная кассовая книга: как правильно вести 2017

Еще один вариант ведения кассовой книги – электронно при помощи бухгалтерской программы, где ведется бухучет предприятия. При внесении в программу бухгалтерских проводок по счету 50 «Касса», кассовая книга формируется автоматически. Листы такой кассовой книги можно распечатывать в конце дня и оформлять по аналогии с предыдущим вариантом, а можно не распечатывать, но тогда необходимо обеспечить дополнительную защиту документа от несанкционированного доступа и внесения исправлений после подписания. Электронная кассовая книга подписывается электронными подписями главного бухгалтера и кассира, согласно положениям закона от 06.04.2011 № 63-ФЗ.

Ответственность за нарушения при ведении кассовой книги

Если кассовая книга в организации ведется неправильно, или не ведется вовсе, это является нарушением порядка ведения кассовых операций и работы с «наличкой». За подобные действия предусмотрена административная ответственность по ст. 15.1 КоАП РФ, а именно:

- штраф на должностных лиц – от 4 тыс. до 5 тыс. руб.,

- штраф на организацию – от 40 тыс. до 50 тыс. руб.

spmag.ru