Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Вы здесь:. Касса журнал операций

Журнал-ордер №1

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Оглавление статьи

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

Образец заполнения журнала-ордера №1

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных.

Нюансы

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

В этом случае в первой строке записывается «Сальдо на начало дня», а в последней строке «Сальдо на конец дня» и проставляются соответствующие суммы.

Журнал ордер №1 бланк

Скачать бланк журнала-ордера №1 в форм.

Скачать бланк журнала-ордера №1 в форм.

Скачать пример заполнения журнала-ордера 1.

blankionline.ru

Фондовая касса за год

В соответствии с приведенным материалом прием в кассу и выдачу из кассы денежных документов (подарочных сертификатов) оформляются приходными и расходными кассовыми ордерами, делая на них запись «Фондовый». Их регистрируют в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003), причем отдельно от операций по денежным средствам. Учет операций с денежными документами ведется в Журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира. Наиболее правомерным, является ежемесячная подшивка Журнала по прочим операциям (ф. 0504071).

Об ос нование данной позиции приведено ниже в материалах Системы Главбух

1. Статья: Подарочные карты для сотрудников. Отвечаем на все вопросы

<…>

Вопросы бухгалтерского учета

В бухучете приобретенные подарочные карты отражают как денежные документы. Отметим, что перечень денежных документов, приведенный в Инструкции по применению Плана счетов, является открытым. Значит, компания может вести учет подарочных сертификатов аналогично учету почтовых марок или оплаченных авиабилетов. Ведь они соответствуют всем признакам денежных документов: имеют номинальную стоимость и могут быть обменены на товары, работы или услуги.*

<…>

А.Ю. Ильина, эксперт журнала «Главбух»

Журнал «Главбух» №8, Апрель 2008

2. Статья: Денежные документы

Денежные документы учитывают на счете 201 35 «Денежные документы» и хранят в кассе учреждения.* К ним относятся оплаченные талоны на бензин, на питание, оплаченные путевки в дома отдыха, санатории, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т. п.

Прием в кассу и выдачу из кассы таких документов оформляют приходными и расходными кассовыми ордерами, делая на них запись «Фондовый». Их регистрируют в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003). Причем отдельно от операций по денежным средствам.*

Операции с денежными документами фиксируются на отдельных листах Кассовой книги (ф. 0504514) учреждения (на них ставят отметку «Фондовый»).*

<…>

Кроме того, предусмотрены бухгалтерские записи по безвозмездной передаче денежных документов:*

- между головным учреждением и обособленными подразделениями (филиалами). Операция отражается по счетам аналитического учета счета 2 304 04 000 «Внутриведомственные расчеты»;

- в рамках движения денежных документов между учреждениями, в рамках приносящей доход деятельности, а также при их передаче государственным и муниципальным организациям по дебету счетов 2 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям», 2 401 20 242 «Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций». Аналитический учет денежных документов осуществляется по их видам в Карточке учета средств и расчетов (ф. 0504051).

Учет операций с денежными документами ведется в Журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира.*

<…>

БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ – 2013

3. Статья: Особенности хранения первичных документов

Обязана ли организация сшивать журналы операций с прилагаемыми к ним первичными документами ежемесячно либо можно сшивать их, например, ежеквартально или за год?*

Отвечает В.Р. Захарьин,эксперт по бюджетному учету

Организация должна обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. Таково требование части 3 статьи 29 Федерального закона от 6 декабря 2011 г. № 402ФЗ «О бухгалтерском учете». В то же время указанная норма не устанавливает каких-либо требований к периодичности подшивки первичных бухгалтерских документов.

Требование о подшивке первичных документов содержится в пункте 11 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н . Там сказано, что по истечении каждого отчетного периода (месяца, квартала, года) первичные (сводные) учетные документы, сформированные на бумаге, относящиеся к соответствующим журналам операций, хронологически подбираются и сброшюровываются. На обложке указываются: наименование субъекта учета, название и порядковый номер папки (дела), период (дата), за который сформирован регистр бухгалтерского учета, с указанием года и месяца (числа), наименование регистра бухгалтерского учета (журнал операций), с указанием его номера, количество листов в папке (деле).

Таким образом, на уровне нормативного акта установлена обязанность учреждений подшивать документы по окончании каждого отчетного периода.*

Для целей бухотчетности минимальным отчетным периодом для бюджетных учреждений является календарный квартал, для казенных – календарный месяц. Когда учреждение формирует себестоимость оказываемых услуг (платных или оказываемых в рамках приносящей доход деятельности), отчетным периодом, как правило, также является календарный месяц. Кроме того, отчетный период продолжительностью в один месяц применяется для целей налогообложения по некоторым видам налогов.

Таким образом, наиболее правомерной, по моему мнению, является ежемесячная подшивка документов.*

Журнал «Учет в сфере образования» №1, октябрь 2013

* Так выделена часть материала, которая поможет Вам принять правильное решение.

11.02.2014г.

С уважением,

Екатерина Самодурова эксперт БСС «Системы Главбух»

Ответ утвержден:

Ольгой Холиной

ведущим экспертом БСС «Системы Главбух»

www.budgetnik.ru

Журнал кассовых документов (КО-3). Кассовая книга.

Журнал кассовых документов (КО-3). Кассовая книга.

По учету кассовых операций предприятию необходимо вести журнал регистрации кассовых документов (журнал регистрации приходных и расходных кассовых ордеров) и кассовую книгу (отчет кассира).

Журнал регистрации кассовых документовСоставление журнала регистрации приходных и расходных кассовых ордеров производится с помощью отчета Журнал кассовых документов. Путь: Банк и касса --- Отчеты ---Журнал кассовых документов (КО-3). (Рис. 1)

Рис. 1

Рис. 1

Для составления рабочих листов журнала, на которых указывается перечень приходных и расходных кассовых ордеров необходимо выбрать рабочий период, организацию к которой относятся кассовые документы, поставить указатель «Раздел журнала» в положение «Страницы» и нажать кнопку «Сформировать отчет». Форма страницы Журнала кассовых докумнтов представлена на рис. 2.

Рис. 2 Журнал регистрации кассовых документов

Рис. 2 Журнал регистрации кассовых документов

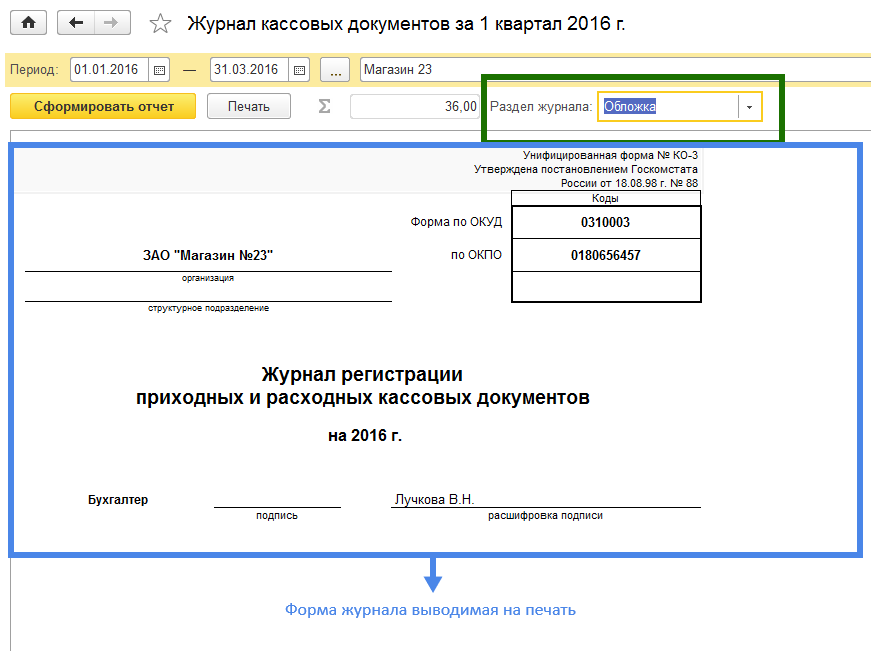

В случае ведения кассовых операций в автоматизированном режиме журнал регистрации кассовых документов можно составлять один раз за прошедший год, но возможно его ведение поквартально или помесячно. Журнал регистрации кассовых документов предназначен для регистрации проведенных предприятием кассовых операций и подтвержденных первичными кассовыми документами (приходным и расходным кассовыми ордерами). Для оформления Журнала регистрации кассовых документов в печатном виде необходимо распечатать все листы журнала, на которых указан перечень приходных и расходных кассовых ордеров, а также распечатать первый (заглавный) лист Журнала. Для печати заглавного листа необходимо указатель «Раздел журнала» поставить в режим «Обложка». (Рис.3). Вывод журнала и обложки на печать производится по кнопке «Печать».  Рис. 3

Рис. 3

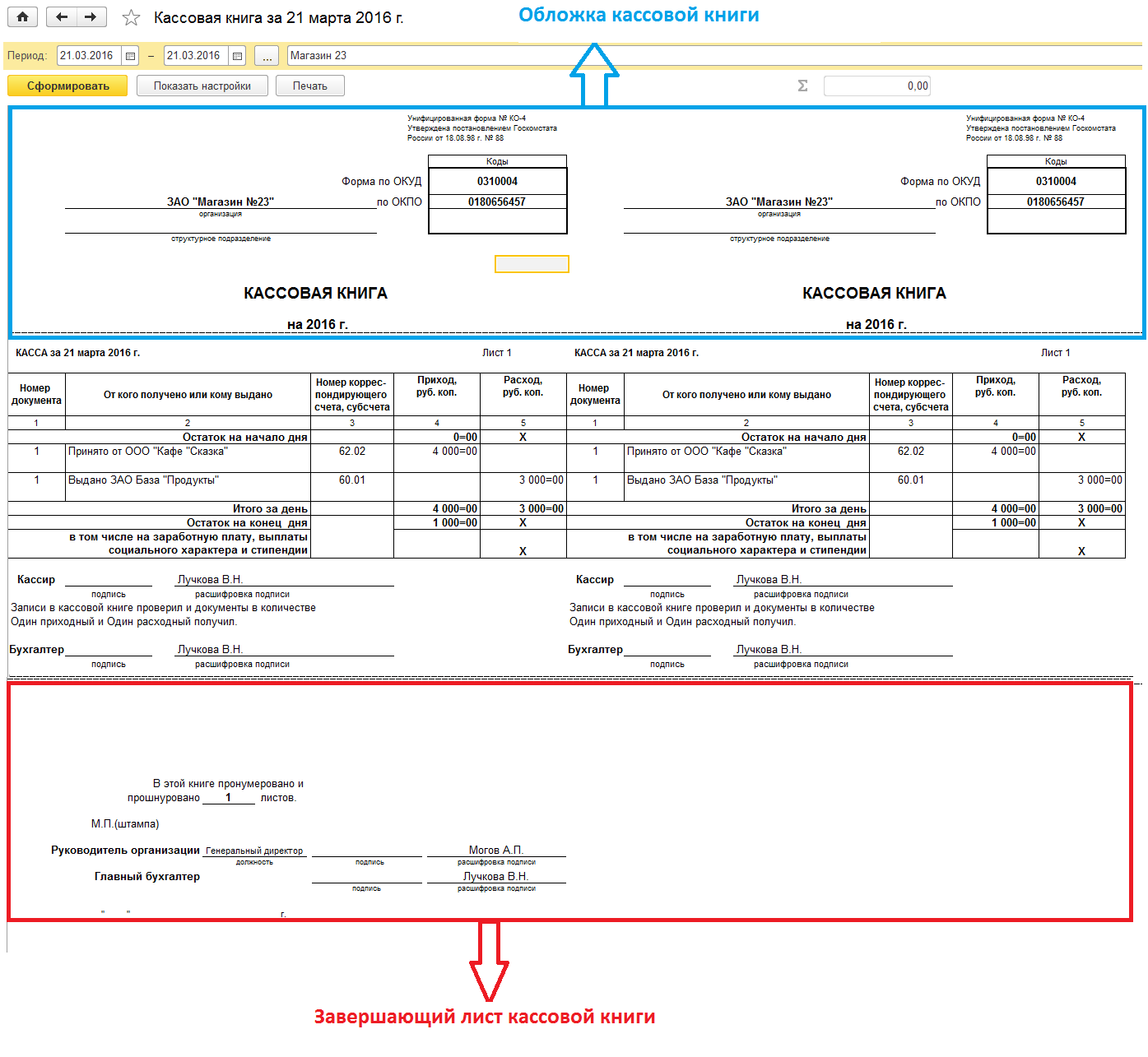

Кассовая книгаГлавным отчетным документом по учету кассовых операций на предприятии является кассовая книга. Кассовая книга - это отчет кассира, который составляется в конце каждого кассового дня в двух экземплярах. Один экземпляр с подшитыми к нему первичными кассовыми документами – приходными и расходными кассовыми ордерами и приложениями к ним передается главному бухгалтеру, а второй (с подписью главного бухгалтера) остается у кассира. Собранные за год отчеты кассира прошиваются в установленном порядке.Кассовую книгу можно составить как из журнала «Кассовые документы» так и используя режим: Банк и касса --- Отчеты --- Кассовая книга (КО-4). Рассмотрим создание отчета кассира - Кассовой книги из журнала «Кассовые документы» (Рис.4)

Рис. 4

Рис. 4

Кассовая книга имеет следующий вид. (Рис. 5) Рис. 5

Рис. 5

Кассовая книга распечатывается за каждый день, в которых осуществлялось движение по кассе. Но для собственных нужд предприятие может формировать Кассовую книгу и за любой другой период. Указание периода осуществляется в разделе «Период». На печать выводится сразу два экземпляра кассовой книги (один экземпляр для бухгалтерии, второй остается у кассира). Перед печатью данного листа кассовой книги можно воспользоваться командой «Показать настройки» (Рис. 6)

Рис. 6

Рис. 6

В этой форме настроек можно отредактировать данные кассира, бухгалтера, задать программе вывести на печать обложку, завершающий лист кассовой книги и вывести на печать основания кассовых ордеров. Возврат к листу кассовой книги осуществляется путем выбора кнопки «Скрыть настройки» или «Сформировать». Перед архивированием кассовую книгу необходимо правильно оформить. Для этого выводится на печать обложка Кассовой книги и завершающий лист (где указывается сколько листов имеющихся в книге подлежит прошивке) (Рис.7).

Рис. 7

Рис. 7

5cplucom.com