Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

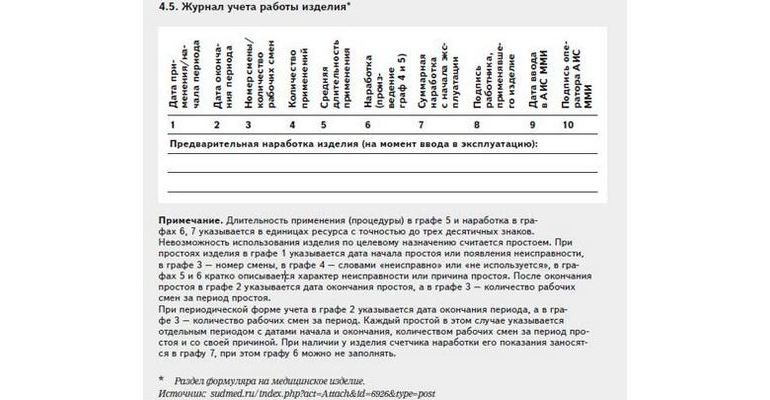

Образец. Журнал-ордер № 15. Образец заполнения журнал ордер 15

| ЖУРНАЛ - ОРДЕР No. 15 по кредиту счетов No. 80 "Прибыли и убытки", No. 81 "Использование прибыли", No. 83 "Доходы будущих периодов" и аналитические данные по этим счетам за _________________ 199__ г. +--------------------------------------------------------------------+ ¦Строка ¦Основание (где ¦ С кредита счета No. 80 в дебет счетов ¦ ¦ No. ¦ требуется и +--------------------------------------------¦ ¦ ¦ содержание ¦07, 08, 09,¦46¦58¦62¦51¦76, 79, 83,¦87¦Итого¦ ¦ ¦ записи) ¦10, 41, 47,¦ ¦ ¦ ¦ ¦ 84, 89 ¦ ¦ ¦ ¦ ¦ ¦и др. счета¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----------¦ ¦ ¦ ¦ +-----------¦ ¦ ¦ ¦ ¦ ¦09¦47¦48¦52¦ ¦ ¦ ¦ ¦ 76¦ 83¦No.¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦ А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦ 9 ¦ 10¦ 11¦12¦ 13 ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦1 опер.¦% по аренде ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 19 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦2 20¦Часть дохода ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦3 21.3¦Доход по аренде¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦4 28.2¦Доход по облиг.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦5 29.2¦% по векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦6 32.2¦Доход по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦7 77.2¦% по векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦8 81¦Прибыль от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦реализации ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦9 96.1¦От реал. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦основных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦средств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦10 96.2¦От реал. прочих¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦активов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦11 97¦Получ. штраф ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦12 99¦Спис. деб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦задол. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦13 102¦Дивиденты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦14 103¦Курсовая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦разница ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Итого по кредиту счета No. 80 (согласно документам) руб. +--------------------------------------------------------------------+ ¦Строка¦Основание (где¦С кредита¦Строка¦Основание (где¦ С кредита ¦ ¦ No. ¦ требуется и ¦ счета ¦ No. ¦ требуется и ¦счета No. 83 в¦ ¦ ¦ содержание ¦No. 81 в ¦ ¦ содержание ¦ дебет счетов ¦ ¦ ¦ записи) ¦ дебет ¦ ¦ записи) ¦ ¦ ¦ ¦ ¦ счетов ¦ ¦ ¦ ¦ ¦ ¦ +---------¦ ¦ +--------------¦ ¦ ¦ ¦ 80 ¦ ¦ ¦47¦06¦51¦73¦84¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ А ¦ Б ¦ 1 ¦ А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦оп.108¦Закрытие счета¦ ¦оп. ¦Разница в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦No. 81 ¦ ¦17.4 ¦оценке ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ ¦ ¦30.2 ¦%% по кредиту ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ ¦ ¦31.5 ¦%% по кредиту ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ Итого ¦ ¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------¦ ¦ Итого по кредиту счетов (согласно документам): 81 - руб. ¦ ¦ 83 - руб. ¦ +--------------------------------------------------------------------+ Аналитические данные к счету No. 80 +--------------------------------------------------------------------+ ¦Строка¦ Наименование статей ¦ Обороты ¦ ¦ No. ¦аналитического учета +-----------------------------------¦ ¦ ¦ ¦С начала года до¦ За отчетный месяц¦ ¦ ¦ ¦отчетного месяца¦ ¦ ¦ ¦ +----------------+------------------¦ ¦ ¦ ¦ Дебет ¦ Кредит ¦ Дебет ¦ Кредит ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 1 ¦От реализации готовой ¦ ¦ ¦ ¦ ¦ ¦ ¦продукции, товаров, услуг¦ ¦ ¦ ¦ ¦ ¦ ¦работ и матер. ценностей ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 28 ¦ Итого ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 31 ¦Списание нераспределенной¦ ¦ ¦ ¦ ¦ ¦ ¦прибыли отчетного года ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Аналитические данные к счетам No. 81 и No. 83 +--------------------------------------------------------------------+ ¦Строка¦ Наименование статей¦ Сальдо на ¦ Обороты ¦ Сальдо на ¦ ¦ No. ¦аналитического учета¦начало месяца¦ за текущий ¦конец месяца ¦ ¦ ¦ ¦ (дебет) ¦ месяц ¦ (дебет) ¦ ¦ ¦ ¦ +------------¦ ¦ ¦ ¦ ¦ ¦Дебет¦Кредит¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦ По счету No. 81 ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦Итого по счету No.81¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦ По счету No. 83 ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦Итого по счету No.83¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Журнал - ордер No. 15 закончен "___"______ 199__ г. Аналитические данные сверены с синтетическими. В Главной книге суммы оборотов отражены "___"______ 199__ г. Исполнители ________________ Гл. бухгалтер __________________ ---------------------- - Обороты за отчетный месяц в аналитическом разрезе приводятся по первичным документам этого журнала (группируя их данные в нужном порядке), по прилагаемым к нему соответствующим листам-расшифровкам других журналов - ордеров, а также по ведомостям No. No. 7, 8, 13, 15, когда в последних имеются записи в дебет счетов No.No. 80, 81, и 83. |

www.dk.kz

Образец. Журнал-ордер № 15. Образцы договоров и бланки документов.

ЖУРНАЛ - ОРДЕР No. 15 по кредиту счетов No. 80 "Прибыли и убытки", No. 81 "Использование прибыли", No. 83 "Доходы будущих периодов" и аналитические данные по этим счетам за _________________ 20___ г. +--------------------------------------------------------------------+ ¦Строка ¦Основание (где ¦ С кредита счета No. 80 в дебет счетов ¦ ¦ No. ¦ требуется и +--------------------------------------------¦ ¦ ¦ содержание ¦07, 08, 09,¦46¦58¦62¦51¦76, 79, 83,¦87¦Итого¦ ¦ ¦ записи) ¦10, 41, 47,¦ ¦ ¦ ¦ ¦ 84, 89 ¦ ¦ ¦ ¦ ¦ ¦и др. счета¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----------¦ ¦ ¦ ¦ +-----------¦ ¦ ¦ ¦ ¦ ¦09¦47¦48¦52¦ ¦ ¦ ¦ ¦ 76¦ 83¦No.¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦ А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦ 9 ¦ 10¦ 11¦12¦ 13 ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦1 опер.¦% по аренде ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 20__ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦2 20¦Часть дохода ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦3 21.3¦Доход по аренде¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦4 28.2¦Доход по облиг.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦5 29.2¦% по векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦6 32.2¦Доход по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦7 77.2¦% по векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦8 81¦Прибыль от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦реализации ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦9 96.1¦От реал. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦основных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦средств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦10 96.2¦От реал. прочих¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦активов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦11 97¦Получ. штраф ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦12 99¦Спис. деб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦задол. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦13 102¦Дивиденты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦14 103¦Курсовая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦разница ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Итого по кредиту счета No. 80 (согласно документам) руб. +--------------------------------------------------------------------+ ¦Строка¦Основание (где¦С кредита¦Строка¦Основание (где¦ С кредита ¦ ¦ No. ¦ требуется и ¦ счета ¦ No. ¦ требуется и ¦счета No. 83 в¦ ¦ ¦ содержание ¦No. 81 в ¦ ¦ содержание ¦ дебет счетов ¦ ¦ ¦ записи) ¦ дебет ¦ ¦ записи) ¦ ¦ ¦ ¦ ¦ счетов ¦ ¦ ¦ ¦ ¦ ¦ +---------¦ ¦ +--------------¦ ¦ ¦ ¦ 80 ¦ ¦ ¦47¦06¦51¦73¦84¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ А ¦ Б ¦ 1 ¦ А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦оп.108¦Закрытие счета¦ ¦оп. ¦Разница в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦No. 81 ¦ ¦17.4 ¦оценке ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ ¦ ¦30.2 ¦%% по кредиту ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ ¦ ¦31.5 ¦%% по кредиту ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ Итого ¦ ¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------¦ ¦ Итого по кредиту счетов (согласно документам): 81 - руб. ¦ ¦ 83 - руб. ¦ +--------------------------------------------------------------------+ Аналитические данные к счету No. 80 +--------------------------------------------------------------------+ ¦Строка¦ Наименование статей ¦ Обороты ¦ ¦ No. ¦аналитического учета +-----------------------------------¦ ¦ ¦ ¦С начала года до¦ За отчетный месяц¦ ¦ ¦ ¦отчетного месяца¦ ¦ ¦ ¦ +----------------+------------------¦ ¦ ¦ ¦ Дебет ¦ Кредит ¦ Дебет ¦ Кредит ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 1 ¦От реализации готовой ¦ ¦ ¦ ¦ ¦ ¦ ¦продукции, товаров, услуг¦ ¦ ¦ ¦ ¦ ¦ ¦работ и матер. ценностей ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 28 ¦ Итого ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 31 ¦Списание нераспределенной¦ ¦ ¦ ¦ ¦ ¦ ¦прибыли отчетного года ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Аналитические данные к счетам No. 81 и No. 83 +--------------------------------------------------------------------+ ¦Строка¦ Наименование статей¦ Сальдо на ¦ Обороты ¦ Сальдо на ¦ ¦ No. ¦аналитического учета¦начало месяца¦ за текущий ¦конец месяца ¦ ¦ ¦ ¦ (дебет) ¦ месяц ¦ (дебет) ¦ ¦ ¦ ¦ +------------¦ ¦ ¦ ¦ ¦ ¦Дебет¦Кредит¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦ По счету No. 81 ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦Итого по счету No.81¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦ По счету No. 83 ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦Итого по счету No.83¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Журнал - ордер No. 15 закончен "___"______ 20___ г. Аналитические данные сверены с синтетическими. В Главной книге суммы оборотов отражены "___"______ 20___ г. Исполнители ________________ Гл. бухгалтер __________________ ---------------------- - Обороты за отчетный месяц в аналитическом разрезе приводятся по первичным документам этого журнала (группируя их данные в нужном порядке), по прилагаемым к нему соответствующим листам-расшифровкам других журналов - ордеров, а также по ведомостям No. No. 7, 8, 13, 15, когда в последних имеются записи в дебет счетов No.No. 80, 81, и 83.dogovor-online.ru

В Бангладеш началось строительство второго энергоблока АЭС «Руппур» Образец- Журнал-ордер № 15: 14 Jul 2018 09:37:02 +0300 Строительство с участием России второго энергоблока АЭС «Руппур» стартовало в Бангладеш, передаёт РИА Новости.Подробнее | CBS: США намерены стать мировыми лидерами по добыче нефти Образец- Журнал-ордер № 15: 14 Jul 2018 03:51:45 +0300 В министерстве энергетики США заявили, что в 2019 году уровень добычи нефти в стране возрастет до 11,8 млн баррелей в сутки.Подробнее | WSJ: США могут использовать свой стратегический нефтяной резерв Образец- Журнал-ордер № 15: 14 Jul 2018 08:32:00 +0300 Возможность задействования нефтяных резервов рассматривают также и некоторые западные союзники США.Подробнее |

«Нафтогаз» не повысит ставку на транзит российского газа Образец- Журнал-ордер № 15: 13 Jul 2018 20:39:33 +0300 "Нафтогаз" не будет требовать повышения ставки на транзит российского газа через территорию Украины на долгосрочный период на трехсторонних переговорах в Берлине 17 июля, сообщил в пятницу топ-менеджер "Нафтогаза" Юрий Витренко.Подробнее | Путин посоветовал ВТБ быстрее снижать ставки для малого бизнеса Образец- Журнал-ордер № 15: 13 Jul 2018 19:38:00 +0300 Президент России Владимир Путин призвал главу ВТБ Андрея Костина быстрее снижать ставки по кредитам для малого бизнеса.Подробнее | Правительство смягчит последствия налогового маневра для нефтяников Образец- Журнал-ордер № 15: 13 Jul 2018 20:37:36 +0300 По итогам нескольких встреч с представителями нефтяных компаний правительство согласилось внести поправки в законопроект о налоговом маневре, рассказал собеседник «Ведомостей» в правительстве, федеральный чиновник и подтвердил представитель вице-премьера Дмитрия Козака.Подробнее |

Россельхознадзор ввел ограничения на поставку молока из Белоруссии Образец- Журнал-ордер № 15: 13 Jul 2018 20:00:53 +0300 Россельхознадзор ввел ограничения на поставку в Россию молока, произведенного на трех предприятиях Белоруссии, объяснив свое решение нарушениями ветеринарно-санитарных требований.Подробнее | Минфин: профицит федерального бюджета в I полугодии составил 1,9% ВВП Образец- Журнал-ордер № 15: 13 Jul 2018 17:48:05 +0300 Федеральный бюджет РФ исполнен в первом половине 2018 года с профицитом в 1,9% ВВП, или 877 млрд рублей, говорится в материалах Минфина России.Подробнее | Тинькофф и Сбербанк запустили сервис переводу денег между банками Образец- Журнал-ордер № 15: 13 Jul 2018 22:16:01 +0300 Во время отправки денег по номеру телефона станут предоставляться функции перевод внутри кредитного учреждения или на карту Сбербанка.Подробнее |

Матвиенко отчитала главу «Почты России» словами «не царское дело» Образец- Журнал-ордер № 15: 13 Jul 2018 21:36:57 +0300 «Не царское дело, наверное, почтальонами заниматься», — сказала Матвиенко на пленарном заседании в пятницу, 13 июля.Подробнее | Глава ВТБ попросил Путина поддержать дедолларизацию Образец- Журнал-ордер № 15: 13 Jul 2018 19:10:59 +0300 Костин попросил Путина поручить рассмотрение подготовленных предложений правительству и ЦБ и поддержать курс на дальнейшую дедолларизацию и деофшоризацию экономики.Подробнее | «Газпром» построил уже 66% морского участка «Турецкого потока» Образец- Журнал-ордер № 15: 13 Jul 2018 15:20:34 +0300 "Газпром" в настоящее время по двум ниткам уложил более 1230 км труб газопровода "Турецкий поток", что составляет 66% от общей протяженности морского участка.Подробнее |

Новак оценил эффект от сделки ОПЕК+ для бюджета России в 2,5 трлн руб Образец- Журнал-ордер № 15: 13 Jul 2018 17:41:34 +0300 Соглашение о сокращении добычи страны ОПЕК+ заключили в 2016 году.Подробнее | У россиян стало больше «свободных денег» Образец- Журнал-ордер № 15: 13 Jul 2018 05:02:51 +0300 В июне объем «свободных» денег у россиян вырос сразу на 23,2% по сравнению с маем этого года, достигнув 29,7 тыс. рублей.Подробнее | Новак назвал основные причины скачка цен на бензин Образец- Журнал-ордер № 15: 13 Jul 2018 11:52:00 +0300 Министр энергетики России Александр Новак назвал отвязку рубля от нефти и внеплановое повышение акцизов основными катализаторами роста стоимости топлива внутри страны.Подробнее |

dogovor.perm.ru

Образец. Журнал-ордер № 15. Образцы договоров и бланки документов.

ЖУРНАЛ - ОРДЕР No. 15 по кредиту счетов No. 80 "Прибыли и убытки", No. 81 "Использование прибыли", No. 83 "Доходы будущих периодов" и аналитические данные по этим счетам за _________________ 20___ г. +--------------------------------------------------------------------+ ¦Строка ¦Основание (где ¦ С кредита счета No. 80 в дебет счетов ¦ ¦ No. ¦ требуется и +--------------------------------------------¦ ¦ ¦ содержание ¦07, 08, 09,¦46¦58¦62¦51¦76, 79, 83,¦87¦Итого¦ ¦ ¦ записи) ¦10, 41, 47,¦ ¦ ¦ ¦ ¦ 84, 89 ¦ ¦ ¦ ¦ ¦ ¦и др. счета¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----------¦ ¦ ¦ ¦ +-----------¦ ¦ ¦ ¦ ¦ ¦09¦47¦48¦52¦ ¦ ¦ ¦ ¦ 76¦ 83¦No.¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦ А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦ 9 ¦ 10¦ 11¦12¦ 13 ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦1 опер.¦% по аренде ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 20__ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦2 20¦Часть дохода ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦3 21.3¦Доход по аренде¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦4 28.2¦Доход по облиг.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦5 29.2¦% по векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦6 32.2¦Доход по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦7 77.2¦% по векселю ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦8 81¦Прибыль от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦реализации ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦9 96.1¦От реал. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦основных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦средств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦10 96.2¦От реал. прочих¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦активов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦11 97¦Получ. штраф ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦12 99¦Спис. деб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦задол. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦13 102¦Дивиденды ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦14 103¦Курсовая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦разница ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+---------------+--+--+--+--+--+--+--+--+---+---+---+--+-----¦ ¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Итого по кредиту счета No. 80 (согласно документам) руб. +--------------------------------------------------------------------+ ¦Строка¦Основание (где¦С кредита¦Строка¦Основание (где¦ С кредита ¦ ¦ No. ¦ требуется и ¦ счета ¦ No. ¦ требуется и ¦счета No. 83 в¦ ¦ ¦ содержание ¦No. 81 в ¦ ¦ содержание ¦ дебет счетов ¦ ¦ ¦ записи) ¦ дебет ¦ ¦ записи) ¦ ¦ ¦ ¦ ¦ счетов ¦ ¦ ¦ ¦ ¦ ¦ +---------¦ ¦ +--------------¦ ¦ ¦ ¦ 80 ¦ ¦ ¦47¦06¦51¦73¦84¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ А ¦ Б ¦ 1 ¦ А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦оп.108¦Закрытие счета¦ ¦оп. ¦Разница в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦No. 81 ¦ ¦17.4 ¦оценке ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ ¦ ¦30.2 ¦%% по кредиту ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ ¦ ¦31.5 ¦%% по кредиту ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------+---------+------+--------------+--+--+--+--+--¦ ¦ ¦ Итого ¦ ¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------¦ ¦ Итого по кредиту счетов (согласно документам): 81 - руб. ¦ ¦ 83 - руб. ¦ +--------------------------------------------------------------------+ Аналитические данные к счету No. 80 +--------------------------------------------------------------------+ ¦Строка¦ Наименование статей ¦ Обороты ¦ ¦ No. ¦аналитического учета +-----------------------------------¦ ¦ ¦ ¦С начала года до¦ За отчетный месяц¦ ¦ ¦ ¦отчетного месяца¦ ¦ ¦ ¦ +----------------+------------------¦ ¦ ¦ ¦ Дебет ¦ Кредит ¦ Дебет ¦ Кредит ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 1 ¦От реализации готовой ¦ ¦ ¦ ¦ ¦ ¦ ¦продукции, товаров, услуг¦ ¦ ¦ ¦ ¦ ¦ ¦работ и матер. ценностей ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 28 ¦ Итого ¦ ¦ ¦ ¦ ¦ +------+-------------------------+-------+--------+---------+--------¦ ¦ 31 ¦Списание нераспределенной¦ ¦ ¦ ¦ ¦ ¦ ¦прибыли отчетного года ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Аналитические данные к счетам No. 81 и No. 83 +--------------------------------------------------------------------+ ¦Строка¦ Наименование статей¦ Сальдо на ¦ Обороты ¦ Сальдо на ¦ ¦ No. ¦аналитического учета¦начало месяца¦ за текущий ¦конец месяца ¦ ¦ ¦ ¦ (дебет) ¦ месяц ¦ (дебет) ¦ ¦ ¦ ¦ +------------¦ ¦ ¦ ¦ ¦ ¦Дебет¦Кредит¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦ По счету No. 81 ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦Итого по счету No.81¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦ По счету No. 83 ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ 2 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ +------+--------------------+-------------+-----+------+-------------¦ ¦ ¦Итого по счету No.83¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Журнал - ордер No. 15 закончен "___"______ 20___ г. Аналитические данные сверены с синтетическими. В Главной книге суммы оборотов отражены "___"______ 20___ г. Исполнители ________________ Гл. бухгалтер ______________________ ---------------------- - Обороты за отчетный месяц в аналитическом разрезе приводятся по первичным документам этого журнала (группируя их данные в нужном порядке), по прилагаемым к нему соответствующим листам-расшифровкам других журналов - ордеров, а также по ведомостям No. No. 7, 8, 13, 15, когда в последних имеются записи в дебет счетов No.No. 80, 81, и 83.dogovor-online.ru