Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Акции и облигации — продаем и покупаем. Рынок ценных бумаг статьи в журналах

РЫНОК ЦЕННЫХ БУМАГ | Наука и жизнь

Уникальным миром, где понятие "спекуляция" имеет не негативное, но весьма позитивное звучание, можно назвать рынок ценных бумаг. Акции и облигации, банки и биржи, курсы валют и финансовые крахи - все больше они входят в нашу жизнь и влияют на нее. Даже не играя на бирже, многие россияне в последнее время стали держателями ценных бумаг. Журнал неоднократно писал об этих новых финансовых реалиях (см. "Наука и жизнь" №№ 9, 11, 1994 г., № 2, 1995 г.). Вновь обращаемся мы к этой теме именно потому, что число людей, приобщаемых к рынку ценных бумаг, постоянно растет. И среди них много тех, кому самостоятельно и даже с помощью специальной литературы разобраться с экономическими премудростями сложно. Эта статья посвящена азам рыночного механизма ценных бумаг и особенностям нашего отечественного рынка.Торговый зал Российской биржи.

Доходность государственных краткосрочных облигаций (ГКО) в июле 1998 года.

‹

›

Что экономисты называют рынком? Конечно, не базарную площадь в солнечный день или супермаркет. Понятие рынка абстрактно и не связано с конкретным местоположением. Это взаимодействие спроса и предложения товаров и услуг, в результате которого формируется их рыночная цена. Однако для экономистов и понятие "товары" имеет более широкий смысл. Объектом спроса и предложения могут быть не только промышленные, потребительские товары и услуги, но и денежная масса (тогда мы говорим о денежном рынке), капитал (рынок капитала) и его элемент - ценные бумаги.

Рынок ценных бумаг - это огромная и во многом уникальная экономическая империя. Товар здесь не передается из рук в руки, его нельзя пощупать. Купля-продажа, скажем, пакета акций может производиться многократно в течение дня, но не будет сопровождаться физическим перемещением реальных предметов. Товар живет только на бумаге и передача от продавца к покупателю осуществляется посредством учета, то есть перезаписи - что-то вроде взаимного зачета.

Биржа

У многих на памяти (особенно благодаря зарубежным фильмам) истории фантастических обогащений, которые происходят на бирже. И весьма любопытно заглянуть сюда, а еще лучше - принять участие в биржевой игре.

Но не тут-то было! "Кто вы такие, господа? Простые граждане или мелкие юридические лица? - встретят вас у входа. - Извините, но вас нет в биржевом списке".

Чтобы получить доступ на биржу и запустить свои акции в биржевой оборот, нужно быть очень крупной, стабильной корпорацией с безупречной репутацией. Акции второразрядных компаний к котировке (купле-продаже) не допускаются. Существует понятие листинга - списка ценных бумаг тех компаний, финансовое положение которых проверено экспертами фондовой биржи.

У каждой биржи свои критерии листинга, но все они очень серьезные, и выполнить их совсем не легко. Например, на Нью-Йоркской фондовой бирже (NYSE - New York Stock Exchange) самым легким будет требование заплатить вступительный взнос в размере 29350 долларов США. Затем надо сделать выплаты с каждой акции, а также ежегодно платить комиссионные администрации биржи в размере до 50-60 тысяч долларов. А вот еще требования: привлечь не меньше двух тысяч вкладчиков, которые согласились бы купить у вашей компании каждый по 100 или более акций, выпустить 1 млн. акций, держателями которых станут простые акционеры, а не компания. При этом в течение двух последних лет вы должны добиваться прибыли в размере от 7 млн. долларов в год и выше, а стоимость имущества компании должна быть не менее 18 млн. долларов.

Такие высокие требования невольно вызывают вопрос: нельзя ли обойтись без биржи? Может ли компания продать свои акции где-то еще? Конечно. Для этого и существует внебиржевой оборот, где ценные бумаги также продаются и покупаются.

Не имеет ли это отношение к "черному" рынку?

Отнюдь нет. Современный внебиржевой рынок представляет собой разветвленную сеть крупных и солидных коммерческих банков, инвестиционных компаний и фондов, объединенных единой компьютерной системой и электронной связью. Однако для того, чтобы получить право на эмиссию (выпуск) ценных бумаг, необходимо стать довольно крупной компанией.

Допустим, вы организовали корпорацию или промышленную группу. Вас уважают, с вами считаются. Но в инвестиционном банке, куда вы должны обратиться, вас прежде всего познакомят со списком требований для солидных клиентов. Без этого банка не обойтись: именно инвестиционный банк служит местом первичного размещения акций и облигаций. И вам придется беспрекословно соглашаться со всеми его требованиями.

Пришлют юриста, который перелопатит все контракты, патенты, лицензии, даже до уставных документов доберется - надо принять. Приедет аудитор и начнет выверять вашу финансовую отчетность - ничего не поделаешь. Потребуется информация о всех видах деятельности фирмы и о ее результатах - надо предоставить.

На основе всеобъемлющей информации, содержащейся в огромном количестве документов, инвестиционный банк делает заключение о компетентности руководства фирмы, о финансовом положении самой фирмы и ее партнеров, определяет конкурентоспособность фирмы, перспективы ее развития и отрасли в целом. Инвестиционный банк имеет право быть таким дотошным, поскольку именно он берет на себя риски, связанные с дальнейшим размещением приобретенных им ценных бумаг среди других банков, фондов, компаний.

Что же такое ценные бумаги? Это документы, подтверждающие право ее владельцев на получение ожидаемых в будущем доходов при определенных условиях. Среди многообразия видов ценных бумаг самыми распространенными и популярными стали акции и облигации. Принимая решение об эмиссии (выпуске) ценных бумаг, корпорация выбирает те виды, которые наилучшим образом позволят решить поставленные задачи. И, соответственно, приобретает определенные права и обязанности. Рассмотрим их применительно к акциям и облигациям, а также поговорим об эмитентах (субъектах, выпускающих ценные бумаги) и инвесторах (субъектах, покупающих ценные бумаги).

Акция

Это документ, удостоверяющий внесение пая (доли) в капитал акционерного общества. Он дает право на получение части прибыли акционерного общества в виде так называемого дивиденда.

Первые акционерные общества возникли еще в начале XVII века: Ост-Индская компания в Англии (1600 год), Ост-Индская компания в Голландии (1602 год). В настоящее время в развитых странах акционерная форма предприятий - ведущая, и поэтому акция давно стала неотъемлемым атрибутом современного рынка ценных бумаг.

Мы уже говорили о том, сколько сложных проблем нужно решить, чтобы сделаться эмитентом. Стать инвестором гораздо проще: достаточно купить акцию интересующего вас акционерного общества. Но инвестор не имеет права потребовать у акционерного общества вернуть уплаченную за акции сумму. Единственный способ получить деньги - это продать акцию другому юридическому или физическому лицу на вторичном рынке ценных бумаг.

Существуют различные акции. По характеру распоряжения они делятся на именные и акции на предъявителя. Все права по именным акциям может реализовывать лишь конкретно указанное лицо. Например, если на бланке записано ваше имя, то никто другой не может получить дивиденды - только вы сами.

Если речь идет об акциях на предъявителя, то правами по этим акциям обладает предъявившее их лицо. Сегодня основная масса акций - именно акции на предъявителя.

Акции также делятся на обыкновенные и привилегированные. Обыкновенная акция дает право принимать участие в собрании акционеров. Владельцы же привилегированных акций не участвуют в голосовании на собраниях акционеров, но обладают определенными привилегиями в отношении дивиденда (твердые размеры, приоритетное право на получение). Владельцы обыкновенных акций получают дивиденды в зависимости от прибыли акционерного общества. Получается, что привилегии в области дивиденда как бы обмениваются на права в сфере контроля. Большинство акций, которые выпускают корпорации, относятся к категории обыкновенных.

Когда мы покупаем ценные бумаги, то, прежде всего, нас интересует их доходность и рыночная цена, то есть курс акции. Но разве цена акции не указана на ней, не об этом ли говорит номинал акции? Дело в том, что номинал - это условность. Он имеет значение только при первоначальном размещении акции на первичном рынке, и пай инвестора в точности равен номиналу. Однако, как мы уже знаем, инвестор не может потребовать свой пай обратно, он может лишь перепродать акцию. А вот по какой цене - это уже зависит от текущего курса акции.

Курс акции зависит от спроса и предложения, которые определяются множеством причин. Поскольку курс заранее не определен, возникает возможность спекуляций на рынке ценных бумаг. Те участники рынка, которые ожидают повышения курса, будут скупать акции, рассчитывая перепродать их по более высокой цене в будущем. Игроков на повышение курса называют "быками". Те, кто ожидает понижения курса, будут продавать акции. Они играют на понижение курса, и в биржевой практике их называют "медведями". (Подробнее см. "Наука и жизнь" № 9, 1991 г.) Кто окажется в выигрышном положении, - покажет будущее. Курс акции подвержен частым колебаниям, и в биржевой игре осуществляется принцип: сегодня - ты, а завтра - я.

Яркий исторический пример игры на понижение, позволившей сколотить состояние в 50-60 млн. фунтов стерлингов, связан с именем Натана Ротшильда. Во время битвы при Ватерлоо в 1815 году он пустил ложный слух на Лондонской бирже о поражении Англии, и ее государственные ценные бумаги стали ажиотажно распродаваться. Сам же Ротшильд спешно скупал обесценившиеся "бумажки" по символической цене. Однако официальное сообщение о победе не заставило себя долго ждать. Курс ценных бумаг резко возрос, и ... коварный план блестяще осуществился.

Облигация

Исторически облигации возникли раньше акций: еще афинское государство накануне Пелопонесской войны (V век до н. э.) разместило займ в размере 10 тысяч талантов. Облигация - это ценная бумага, дающая право на получение гарантированного дохода.

В отличие от акции облигация не дает права голоса при принятии решений на собраниях акционеров. Выплачиваемый доход строго фиксирован и не зависит от изменения прибыли эмитента.

Облигации - бумаги срочные, то есть их стоимость погашается со временем. Выпускают их на различный срок, однако можно говорить, что сроки эти имеют тенденцию становиться все короче. В эпоху расцвета классического типа облигаций в Европе их выпускали на невероятный по нашим сегодняшним представлениям срок: 100-150 лет и под невероятный по нынешним представлениям процент: 1,5-2% в год. В тот период они слыли образцом надежности: однажды вложив средства в облигацию, можно было спокойно в течение ряда лет стричь купоны. Облигация печаталась со специальным листом купонов, число их было равно числу выплат процентов в период до погашения облигации. Таким образом, беря ножницы и отрезая купон, владелец облигации заявлял о своем праве на доход по облигации. Именно отсюда пошло выражение "стричь купоны".

В настоящее время сроки, на которые выпускаются облигации, существенно сократились. Главная причина - инфляция, которая обесценивает вложенные в облигацию деньги. Различают краткосрочные, среднесрочные и долгосрочные облигации. По российскому законодательству краткосрочные облигации могут выпускаться на срок до 1 года, среднесрочные - до 5 лет, долгосрочные - до 30 лет.

Облигации выпускают частные и государственные эмитенты. Считается, что государство не может обанкротиться, поэтому государственные облигации - эталон надежности. (Это в теории. О российских реалиях - чуть ниже.) Но чем меньше риск, тем меньше причин выплачивать высокий доход по ценной бумаге. Общее правило функционирования рынка ценных бумаг гласит: чем выше доходность, тем меньше надежность, и наоборот.

В России наибольшее распространение на финансовом рынке получили государственные краткосрочные облигации - ГКО.

Облигация является долговым обязательством эмитента. Покупатель облигации предоставляет кредит эмитенту. Поэтому, приобретая облигации у акционерного общества, мы становимся не совладельцами этого общества, как при покупке акции, а его кредиторами.

Выбирая ценные бумаги

Российский рынок ценных бумаг пока находится в стадии формирования. Объясняется это просто: рынок ценных бумаг - отражение состояния реального рынка товаров и услуг.

Российские инвесторы остаются весьма осторожными при принятии решений о покупке акций и облигаций, что вполне можно понять, учитывая негативный опыт, связанный с нестабильностью и инфляционными тенденциями в нашей экономике. Эмитенты ценных бумаг на отечественном рынке тоже зачастую ведут себя достаточно скованно.

Среди акционерных обществ в нашей стране преобладают акционерные общества закрытого типа: они не выпускают свои акции на рынок, а распределяют их внутри компании, в отличие от открытых акционерных обществ, чьи бумаги свободно продаются и покупаются на вторичном рынке ценных бумаг.

Наиболее надежными сегодня считаются государственные облигации. Среди них выделяются ГКО, ОФЗ (облигации федерального займа), ОГСЗ (облигации государственного сберегательного займа).

Мировой опыт говорит, что государственные ценные бумаги почти безрисковые (минимальный риск), но и доходность их невелика. В России в определенный период сложилась противоположная и потому уникальная ситуация: ГКО представляли собой и надежные бумаги, и высокодоходные - 30% годовых по ГКО при 10% годовых по депозитам в Сбербанке. Причины подобного феномена лежат в области политики, но это тема отдельного разговора. Отметим только, что одно с другим - экономика и политика - связано теснейшим образом. Влияют друг на друга и национальные рынки ценных бумаг различных стран. Так, неблагоприятное воздействие на российский рынок оказал мировой финансовый кризис конца 1997 года.

На начало текущего года более перспективными считались ОФЗ и валютные облигации Минфина. По оценкам экспертов, ситуация на этом рынке складывается в пользу облигаций сроком на полгода: по сравнению с годовыми и трехлетними облигациями у них и риск небольшой, и колебания цен за этот период позволяют получить большую доходность.

Специалисты считают, что за прошлый год заметно "повзрослел", то есть стал более цивилизованным, рынок муниципальных облигаций. Это прежде всего облигации Санкт-Петербурга, Москвы и Оренбурга, которые также считаются весьма надежными.

Во второй половине прошлого года были выпущены так называемые "сельские" облигации (традиционное оформление задолженности, в данном случае - сельскохозяйственных производителей Минфину по кредиту за 1996 год). Этих облигаций пока немного, что может помешать росту их ликвидности (то есть обратимости, мобильности), несмотря на ожидаемую перспективность этих ценных бумаг. Подчеркиваем, ожидаемую.

Самыми рискованными инвестициями на российском рынке остаются акции. Но и на этом наиболее спекулятивном сегменте рынка появились проблески улучшения: повысилась степень ликвидности акций и несколько снизилась их рискованность. Не последнюю роль в этом сыграло вступление России в Парижский и Лондонский клубы кредиторов, что привлекает иностранных инвесторов к отечественному рынку.

Итак, выбирая ценные бумаги, которые вы желаете приобрести на российском рынке, следует ориентироваться, прежде всего, не только на показатели доходности, но и на степень надежности эмитента и уровень ликвидности данной ценной бумаги. Список наиболее надежных банков и компаний, показатели доходности и ликвидности государственных и частных ценных бумаг, а также аналитические обзоры систематически публикуются в таких экономических журналах, как "Деньги" и "Рынок ценных бумаг". Здесь же всегда можно увидеть рейтинг фирм-консультантов, разъясняющих, в частности, какие бумаги покупать, какие продавать, а какие лучше пока придержать, и другие вопросы, волнующие инвестора. Подробная информация и рекомендации профессионалов во многом облегчают как опытному, так и потенциальному инвестору нелегкий процесс принятия решений на рынке ценных бумаг.

(Окончание следует.)

Подробности для любознательных

О ДОХОДНОСТИ АКЦИЙ И ОБЛИГАЦИЙ

Делая прогнозы относительно изменения курса акции, можно в какой-то степени ориентироваться на дивиденд, уплачиваемый по акциям данного акционерного общества. Нормой дивиденда называют показатель доходности акции, он представляет собой отношение размера дивиденда к рыночной цене акции. Однако доходность акции зависит не только от величины дивиденда, поскольку низкие дивиденды могут выплачиваться в период роста компании, когда осуществляются крупные инвестиции. Поэтому, несмотря на невысокие дивиденды, курс акций может заметно расти. Каждый раз, принимая решение относительно покупки или продажи акции, нужно учитывать все это многообразие факторов.

О доходности облигаций расскажем немного подробнее, так как они наиболее популярны сегодня в России. Если у акции номинал не имеет значения при ее покупке или продаже на вторичном рынке (акция - бумага бессрочная), то в отношении облигации принципиально важно учитывать номинал и срок погашения. Дело в том, что регулярный фиксированный доход по облигации в течение определенного времени представляет собой процент от ее номинальной стоимости, указанной на облигации. Это относится и к купонным облигациям. Допустим, номинал облигации - 1000 рублей, срок погашения - 10 лет, ежегодный купонный доход - 100 рублей. Следовательно, купонная доходность равна 10 процентам.

Однако встречаются и бескупонные облигации, например ГКО, которые продаются по цене ниже номинала. Как в этом случае определить их доходность в годовых? Можно воспользоваться формулой доходности краткосрочной облигации:

(Р1 - Р2): Р2 x 365: t,

где Р1 - цена по номиналу, Р2 - цена продажи, 365 - количество дней в году, t - срок облигации до погашения (количество дней). Предположим, выпускается облигация сроком на 3 месяца (90 дней) с номиналом 100 руб. и продается по цене ниже номинала - за 95 руб.

Подставив данные в формулу, получаем доходность, равную 0,2, или 20% годовых.

www.nkj.ru

РЫНОК ЦЕННЫХ БУМАГ | Наука и жизнь

Первая часть статьи, посвященной финансовому рынку, была подготовлена к выходу в свет, когда в нашей стране еще не разразился финансовый кризис. После событий 17 августа российские ценные бумаги, включая государственные, потеряли свою привлекательность, а некоторые ушли с рынка с большими потерями для инвесторов. Однако рынок ценных бумаг не прекратил существования, и знание правил, по которым он живет, поможет понять, от каких факторов зависит наше с вами благосостояние. Для многих услышанные по радио или прочитанные в газете сообщения вроде: "Понижение курса доллара связано с тем, что сегодня банками запланировано произвести расчеты по фьючерсным и опционным сделкам" - звучат как фразы на иностранном языке. Что же стоит за подобными понятиями?Толпы людей у фондовой биржи во время паники 1929 года.

Маклеры на Нью-Йоркской бирже следят за изменением курсовых ставок.

‹

›

Фондовая биржа - стержень финансового рынка, важный институт не только вторичного рынка ценных бумаг, но и рыночной экономики в целом.

Если театр начинается с вешалки, то биржа начиналась с кошелька. С того самого кожаного мешочка для хранения монет, который в незапамятные времена на латыни назывался "бурс". Позже, в ХII веке, термин "бурса" распространился по Европе и приобрел свое второе значение: место выдачи или обмена денег. Именно кошелек (а точнее - скульптурное сооружение из трех кошельков) в ХIV веке украшал вход в знаменитую гостиницу фламандцев Ван дер Бурсов - излюбленное пристанище венецианских купцов, где нередко заключались товарные и финансовые сделки. Так выражение "пойти к Бурсам", а затем "ходить на бурсу" постепенно преобразовалось в современное слово "биржа".

В основе, пожалуй, всех биржевых операций лежит обмен. Поэтому если праотцами современных банков по праву считаются золотых дел мастера и ростовщики, то прародителями современных бирж были древние владельцы меняльных контор и финансовые спекулянты.

Первой фондовой биржей можно считать основанную в 1531 году Антверпенскую товарную биржу, где чуть более четырех столетий назад была впервые объявлена биржевая котировка - перечень цен на продававшиеся там коммерческие бумаги.

Сегодня крупнейшие мировые фондовые биржи расположены в Нью-Йорке, Лондоне, Париже, Токио и Франкфурте. Не всегда они были цивилизованными, заточенными в жесткую шнуровку внутреннего и внешнего регулирования и контроля, как нынче. Еще в XIX веке, во времена Бальзака и Золя, фондовой бирже были присущи дикость и необузданность характера. Биржевые взлеты, делавшие счастливчиков сказочно богатыми, сменялись трагически глубокими падениями, сопровождавшимися волнами сокрушительных банкротств. Этим печально прославились, например, события 1869 года на Нью-Йоркской фондовой бирже, 1873 года - в Вене, кризис 1895 года на Лондонской фондовой бирже.

Да и позже фондовые биржи мало регулировались государством, отсутствовали гарантии для владельцев небольших состояний. Поэтому на фондовых биржах возникали проблемы, выражавшиеся в финансовых потрясениях, крахах и катастрофах.

Самая крупная финансовая катастрофа произошла на Нью-Йоркской фондовой бирже 22 октября 1929 года. В то время покупатели акций широко использовали не собственные накопления, а ссуды коммерческих банков. Когда курсы акций пошли вниз, а кредиторы потребовали возврата ссуд, спекулянты начали продавать акции, и это еще более усугубляло падение их курсов. Так, за 1929-1933 годы курсы акций корпорации "Крайслер" упали в 27 раз, "Дженерал Моторс" - в 80 раз, "Дженерал Электрик" - в 11 раз. Общество было подавлено происходящим, разорялись владельцы огромных состояний, в гостиницах у человека, просившего номер на верхних этажах, спрашивали, для чего: для того, чтобы любоваться открывающимся видом, или для самоубийства.

Трагические последствия нерегулируемой деятельности бирж заставили вмешаться государство. (В предыдущей статье мы уже писали о тех жестких требованиях, которые предъявляются к компаниям, желающим котировать свои акции на фондовой бирже.) Да и сами участники торгов теперь стремятся застраховать свои капиталы.

Кто принимает участие в операциях на фондовой бирже? В отдельной фондовой сделке участвуют три стороны: продавец, покупатель и посредник, который сводит продавца с покупателем. Возможна и более сложная модель с участием двух посредников: покупатель работает с одним посредником, а продавец - с другим. Иногда сами посредники нуждаются в помощи, и между ними появляется еще один посредник - центральный. То есть получается модель, где есть центральный посредник и фланговые.

Биржевой посредник, который становится владельцем ценных бумаг и получает доход как разницу между курсами покупки и продажи ценных бумаг, называется дилером. Он работает от своего имени и за свой счет. Посредник между клиентом и биржей - брокер или маклер. Он работает на комиссионных началах, то есть получает определенный процент от суммы сделки, которую осуществляет по поручению покупателя или продавца ценных бумаг. В практике некоторых бирж маклером именуют руководителя торгов.

В различных странах биржевых посредников называют по-разному. На Нью-Йоркской фондовой бирже - это специалист, на Лондонской фондовой - сток-брокер (джоббер до 1986 года). Не так давно появился новый термин - "трейдер", который распространился и в российской практике. Трейдер - это брокер, который принимает заказы от клиентов, находящихся на бирже. Трейдеры имеют право торговать только отдельными видами ценных бумаг.

В Москве функционируют как фондовые биржи, так и фондовые отделы валютных и товарных бирж. Московская международная фондовая биржа (ММФБ) учреждена 5 ноября 1990 года. Среди 24 учредителей были Министерство финансов РСФСР и СССР, совместные предприятия. Уставной фонд в момент создания составлял 10 млн. рублей (1 тыс. акций по 10 тыс. рублей). Все акции распределены между учредителями. Управляет ММФБ Совет директоров учредителей. Московская центральная фондовая биржа (МЦФБ) - акционерное общество закрытого типа с уставным фондом 61,5 млн. рублей (123 акции по 500 тыс. рублей). Создана 11-14 ноября 1990 года. Зарегистрировано 123 учредителя. Закрытый тип означает, что продажа одним из учредителей биржи акций МЦФБ потребует согласования с другими учредителями через биржевой совет. К этому списку нельзя не добавить РТС (Российская торговая система), превратившуюся в крупнейшую площадку по торговле акциями.

Главная цель всех операций на бирже - получение прибыли от разницы курса ценных бумаг при их купле и продаже. Иными словами, правит бал на бирже спекуляция: ценные бумаги покупаются и продаются в разное время, но на одном и том же сегменте рынка. Возможен и другой вариант получения прибыли: покупка ценных бумаг на одном сегменте рынка и одновременная их продажа на другом сегменте по более высокой цене; такая операция называется арбитражированием.

В целом же все биржевые операции делятся на кассовые сделки (спот) и сделки на срок (фьючерсы, опционы), соответственно принято говорить о наличном и срочном рынках.

При осуществлении кассовых, или спотовых, операций расчет по сделке должен быть произведен сразу же (или в ближайшие два-три дня), и в результате покупатель получает ценную бумагу, а продавец - деньги. При проведении срочных операций расчет будет осуществлен не сразу, а через определенный период времени: в конце месяца, через три или шесть месяцев и т. д.

Смысл фьючерсных сделок, или фьючерсов, заключается в том, что оба участника сделки рассчитывают на изменение цены к моменту исполнения сделки, причем их ожидания противоположны. Как правило, сформировавшаяся сегодня фьючерсная цена отличается от кассовой цены, или цены спот, в сторону повышения либо понижения, и выигрывает тот участник, который правильно предугадал движение цены.

Для снижения риска биржевых операций используются контракты с опционами. При заключении контракта с опционом в сделке участвуют два лица: покупатель и продавец опциона. Покупатель опциона покупает не товар, а право выбора (англ. оption - выбор) купить или продать товар через определенный период времени. В случае правильного прогноза покупатель реализует свое право осуществить сделку, то есть покупает акции по цене меньшей, чем установилась на сегодняшний день. Если же цена упала, он просто отказывается от исполнения опциона. Здесь риск значительно ниже, чем при простом фьючерсном контракте, так как он ограничивается лишь стоимостью опциона, которую инвестор теряет при неблагоприятном исходе. Выигрыш же потенциально не ограничен.

Различают американский опцион, который можно исполнить в любой день до истечения контракта, и европейский опцион, который исполняется в день истечения контракта (см. "Наука и жизнь" № 3, 1998 г.).

Существует на бирже и непосредственная форма страхования, получившая название хеджирование. Суть его - в заключении срочных контрактов не для получения прибыли, а чтобы обезопаситься от возможных потерь при неблагоприятном изменении цены биржевого товара. Как это делается, покажем на примере.

Допустим, хеджер боится снижения цены какого-либо актива (акций, облигаций и других ценных бумаг) и его устраивает цена 520 долларов за акцию. Он заключает контракт на продажу через три месяца по этой цене. Если через три месяца цена спот будет 540, хеджер продает акции по текущей цене, то есть за 540 долларов. Казалось бы, выигрыш налицо: 540 - 520 = 20 (прибыль). Но хеджер обязан откупить (закрыть) контракт на фондовой бирже. Он покупает за 540 долларов фьючерсный контракт: 520 - 540 = - 20. В результате у него нет ни прибыли, ни убытков. А если цена снижалась? Он теряет на продаже: 500 - 520 = - 20. Но выигрывает на заключении фьючерсного контракта на покупку: 520 - 500 = 20. Опять же нет прибыли, но нет и убытков, а это главное, к чему стремился наш хеджер.

Итак, специфика срочных биржевых сделок как инструмента страхования заключается в следующем: они позволяют избежать потерь, связанных с неблагоприятным изменением цены, но не дают возможности воспользоваться благоприятным изменением цены.

Спекуляция и страхование тесно переплетены в современной биржевой игре. Разделить их нельзя, назвав, например, страхование положительным моментом, а спекуляцию отрицательным. Спекуляция - суть биржевого механизма, а страхование - гибкие рессоры для него. При отсутствии срочных контрактов колебания цен принимали бы скачкообразную форму. Чем же руководствуются участники биржевых сделок? Индикаторами для них служат биржевые индексы.

Один из наиболее известных и употребляемых в мировой хозяйственной практике - индекс Доу-Джонса (DJ - Dow Jones). В 1884 году редактор газеты "Уолл-стрит Джорнел" Чарльз Генри Доу вместе со своим партнером по издательской компании "Доу-Джонс энд компани" Эдвардом Джонсом рассчитали этот индекс, сначала сложив курсы 12 различных акций, а затем разделив результат на 12. Сейчас индекс Доу-Джонса состоит из следующих компонентов: индекса акций 30 промышленных компаний, индекса акций 20 железнодорожных компаний, индекса акций 15 коммунальных компаний и сводного индекса Доу-Джонса (DJIA - Dow Jones Index Average) по всем 65 компаниям.

Еще один ведущий фондовый индекс - сводный индекс газеты "Файнэншл Таймс" и Лондонской фондовой биржи (FT-SE - Financial Times - Stock Exchange), основанный на курсах акций 100 ведущих британских компаний. Токийская биржа руководствуется индексом "Никкей" (Nikkey), который рассчитывается по курсам акций 225 ведущих компаний Японии.

Развитие фондового рынка в России потребовало создания своих фондовых индексов. С сентября 1995 года Национальная ассоциация участников фондового рынка (НАУФОР) рассчитывает индекс РТС. Это индекс наиболее ликвидных акций, котирующихся в российской торговой системе. Существуют и другие индексы, например газеты "Коммерсантъ", региональный индекс газеты "Деловой Петербург".

У людей, далеких от современных экономических премудростей, бытует представление, что биржа и вообще фондовый рынок - это пристанище спекулянтов, которые делают деньги из воздуха, нимало не помогая стержню экономики - промышленности. На самом деле это далеко не так. (Любое государство не потерпело бы подобного учреждения и тем более не заботилось бы о его развитии.)

Фондовая биржа играет важную роль в экономике. Прежде всего, она отражает ситуацию на реальном рынке товаров и служит информационным сигналом для инвесторов - куда вкладывать деньги. Кроме того, содействует концентрации капитала, финансированию частных компаний и государства. Биржа - своего рода орудие перелива капитала внутри - в межотраслевом и международном масштабах. Спекулянты, узнав о различии в ценах, скупают ценные бумаги по дешевой цене и продают по дорогой. Это выравнивает цены: там, где они были низки, происходит их рост, там, где цены были высоки, они падают. И все это способствует более эффективному перераспределению капитала по отраслям в мировом хозяйстве.

Понятно, что развитие фондового рынка в России в значительной степени определит дальнейший процесс реализации реформ и осуществление стабилизационных мероприятий правительства.

Несмотря на то, что глубокие финансовые потрясения временно приостановили работу бирж и правительству пришлось заморозить свои краткосрочные и среднесрочные обязательства (ГКО и ОФЗ), с 15 января 1999 года фондовая биржа вновь начала функционировать. Минфин принял на себя обязательства по урегулированию государственной задолженности: в обмен на замороженные ГКО-ОФЗ предлагаются облигации федерального займа с фиксированным купонным доходом, в которые реструктуризируется 70% государственной задолженности, и трехлетние облигации федерального займа с постоянным купонным доходом, в которые реструктуризируется 20% задолженности. Оставшиеся 10% Минфин выплачивает сам.

Таким образом, жизнь ценных бумаг продолжается.

www.nkj.ru

Развитие рынка ценных бумаг в странах СНГ

Библиографическое описание:

Якубова С. С. Развитие рынка ценных бумаг в странах СНГ // Молодой ученый. 2016. №11. С. 1095-1097. URL https://moluch.ru/archive/115/30364/ (дата обращения: 29.07.2018).

Ключевые слова: рынок ценных бумаг, фондовый рынок, страны СНГ, акции, облигации, корпоративное управление, инвестиции, портфельные инвестиции.

С точки зрения экономической науки фондовый рынок можно определить как социальную и экономическую функцию спроса и предложения ценных бумаг, а его международно-интегрированную форму — как одно из главных проявлений финансовой глобализации. В силу этого, можно обобщенно определить предназначение фондового рынка как особого механизма или особой системы — это предоставление благоприятных условий для сберегателей в роли инвесторов в рыночных отношениях, опосредованных ценными бумагами. Современный этап развития рынка ценных бумаг стран СНГ обусловлен переходом к рыночной экономике. В его структуре можно выделить рынок государственных, муниципальных и корпоративных ценных бумаг, которые имеют специфические условия развития. Ключевую роль в быстром развитии фондового рынка развивающихся стран играют качество осуществляемых реформ, прогресс в совершенствовании государственных институтов и благоприятная для финансовых рынков макроэкономическая среда. При этом для этих стран критически важными с точки зрения развития их фондовых рынков были условия роста валовых сбережений и роста монетизации экономики. В странах СНГ приток иностранных портфельных инвестиций не значителен. По нашему мнению, причина слабости притока портфельных инвестиций в развивающиеся страны кроется в политических и макроэкономических условиях развития, а также в системе собственности, ориентированной на стратегически-портфельных инвесторов (держатели контрольных пакетов акций в компаниях), осуществляющих прямые инвестиции, т. е. прямые иностранные инвестиции. Такая причина характерна и для Узбекистана. В целом, характеризуя фондовые рынки стран СНГ, можно констатировать, что им свойственна неразвитость инфраструктуры, ограниченная ликвидность значительной доли фондовых активов, а также отсутствие в большинстве случаев национального рынка производных финансовых инструментов. Торговля акциями лишь в некоторых странах обогнала торговлю государственными ценными бумагами как основной сегмент рынка, государственные облигации по прежнему сохраняют доминирующую позицию. Странам СНГ необходим такой экономический рост, который сопровождается модернизацией экономики, развитием современной обрабатывающей промышленности, что возможно лишь в условиях масштабного использования прямых иностранных инвестиций. Несмотря на заметный рост активности на фондовых рынках стран СНГ, и в частности на рынке акций, основной рост обеспечивается за счет нескольких акций или сделок. Определяющую роль на фондовых рынках стран СНГ играют акции ограниченного круга компаний, что в принципе придает уже упомянутый олигополистический характер фондовому рынку на постсоветском пространстве и повышает риски данного рынка. Эта особенность характерна не только для отстающих по уровню развития стран, но и для Украины и Казахстана. На 10 крупнейших компаний на фондовом рынке в странах СНГ приходится доминирующая доля капитализации и рыночных торгов. Фондовые рынки стран СНГ (несмотря на достаточно значительную их дифференциацию) находятся на низком уровне развития, что открывает, однако, перспективы для их роста. Вместе с тем, особенности устройства экономик стран СНГ выступают значительным тормозом на пути развития фондовых рынков. Среди таких факторов можно назвать наличие неформальных институтов, высокую долю теневой экономики, слабое регулирование фондовых рынков.

На основе проведенного анализа разработаны следующие научные предложения по дальнейшему развитию фондового рынка стран СНГ:

– совершенствование законодательной базы и регулятивной системы фондового рынка, а также ввод новых инструментов финансового рынка;

– создание конкурентных институтов индустрии фондового рынка;

– совершенствование структуры акционерной собственности и стимулирование выхода узбекских компаний на международно-интегрированные рынки ценных бумаг;

– обеспечение широкого доступа населения, малого и частного бизнеса к фондовому рынку, усиление на этом основании их присутствия в корпоративной политике управления компаниями и, как следствие, взаимосвязанной деятельности частного бизнеса и крупных компаний;

– развитие системы информационно-образовательной поддержки инвестиций в реальный сектор через фондовый рынок, а также системы подготовки, переподготовки и повышения квалификации специалистов рынка;

– для повышения профессиональной деятельности на фондовом рынке банкам необходимо оказывать комплексный пакет инвестиционных услуг, в который предлагается включить такие направления как индивидуальное банковское обслуживание в области финансовой аналитики и исследований; депозитарные, посреднические, консультационные услуги;

– разработать концепцию развития национального фондового рынка. В рамках концепции механизм осуществления приоритетных направлений государственной политики предполагает реализацию комплекса мероприятий, разработанных с учетом международной практики и на основе результатов наших исследований, которые направлены: на рост эмиссионно-инвестиционного потенциала фондового рынка, обеспечивающего расширение внутреннего спроса на ценные бумаги как инструмент долгосрочных инвестиций; на снижение рисков, в первую очередь, инвестиционного риска; на достижение эквивалентности фондового рынка и реальной экономики; на обеспечение устойчивого функционирования фондового рынка как элемента макроэкономической стабильности, т. е. на достижение полноты выполнения рынком социальных и экономических функций в целом;

– в целях реализации задачи по совершенствованию правового регулирования на финансовом рынке необходимо: повышение эффективности регулирования финансового рынка путем развития системы пруденциального надзора в отношении участников финансового рынка, унификации принципов и стандартов деятельности участников финансового рынка, а также взаимодействия государственных органов с саморегулируемыми организациями; снижение административных барьеров и упрощение процедур государственной регистрации выпусков ценных бумаг; обеспечение эффективной системы раскрытия информации на финансовом рынке; развитие и совершенствование корпоративного управления; принятие действенных мер по предупреждению и пресечению недобросовестной деятельности на финансовом рынке;

– повышение уровня знаний населения о фондовом рынке, о рисках, связанных с инвестированием в ценные бумаги, в том числе: организация циклов специальных программ и передач на телевидении и радио, регулярная публикация в печатных СМИ материалов по развитию рынка ценных бумаг; просветительская работа среди школьников и студентов;

– дальнейшее совершенствование нормативных актов, регламентирующих правила биржевой торговли, а также совершенствование технологий расчетов и клиринга, направленное на упрощение и повышение надежности вложений инвесторов в ценные бумаги;

– развитие информационной базы фондового рынка, в том числе: повышение уровня информационности сайта фондовой биржи; развитие информационно-аналитических каналов, освещающих фондовый рынок.

Литература:- Жуков Е. Ф. Рынок ценных бумаг. Учебное пособие для вузовМосква: Юнити-Дана, 2002, 399 с.

- Бутиков И. Л. Институциональное развитие рынка ценных бумаг в Узбекистане.«Экономика и финансы».- Москва. — 2009. — № 4

- www.businesstat.ru/

- www.webeconomy.ru/

Основные термины (генерируются автоматически): фондовый рынок, фондовый рынок стран СНГ, страна СНГ, бумага, рынок, компания, инвестиция, частный бизнес.

moluch.ru

Российский рынок ценных бумаг

Рынок ценных бумаг – это составляющая финансового рынка, где продают и покупают разные виды ценных бумаг, эмитированных государством или хозяйствующими субъектами. Функционирование такого рынка позволяет упорядочивать и повышать эффективность экономических процессов. И особенно это касается инвестиционных процессов. Имея достаточно обширные функции, рынок ценных бумаг обладает и многообразием фондовых инструментов — ценных бумаг — необходимого атрибута торгов.

Рынок ценных бумаг

Фондовый рынок ценных бумаг – это совокупность денежного и рынка капиталов по части торговли фондовыми инструментами. Именно здесь осуществляются различные операции с акциями, облигациями и т.д. Задачи, которые ставит перед собой эта торговая площадка, следующие:

- развитие ценообразования;

- обеспечение контроля над фондовым капиталом на базе государственного регулирования;

- формирование торговой инфраструктуры в соответствии с мировыми стандартами;

- активизация маркетинговых исследований;

- уменьшение инвестиционного риска;

- трансформация отношений собственности;

- прогнозирование наиболее перспективных направлений развития и т.д.

Функции же, которые имеет данная структура, следующие:

- учетные;

- контрольные;

- функции, направленные на сбалансирование спроса и предложения;

- стимулирующие;

- регулирующие.

Первичный рынок ценных бумаг

Рынок делится на первичный и вторичный рынок ценных бумаг. Несмотря на то, что на практике они достаточно обособлены друг от друга, тем не менее, изучающие данную тему специалисты считают, что их нужно рассматривать только в диалектическом единстве, поскольку они друг без друга существовать не будут. Их всегда будет связывать общность процессов, которые происходят в мировой экономике и финансах.

Первичный рынок ценных бумаг – это рынок, где осуществляют торговлю только вновь выпущенных акций. Размещение вновь выпущенных документов имущественного содержания называется эмиссией или первичным размещением, а организация, производящая размещение – эмитентом. Ярким примером первичного рынка является Международный рынок долговых ценных бумаг, т.е. площадка, где торгуют банковскими обязательствами по кредитам.

Ценные бумаги на первичный рынок ценных бумаг размещаются в двух формах:прямым обращением к инвесторам;с помощью посредников, которые помогают их размещать.

В качестве посредника могут выступать:

- инвестиционный компании;

- инвестиционные банки;

- коммерческие банки.

Посредник производит андеррайтинг — подписку на ценные бумаги, тем самым гарантируя компании конкретную продажную стоимость ее акций, а затем начинает продавать их. Акции и др. документы имущественного содержания акционерное общество может размещать путем открытой или закрытой подписки. При этом закрытые общества могут использовать только закрытую подписку, а открытые самостоятельно определять способ размещения акций в уставе или решением общего собрания.

Важнейшая черта, которой характеризуется первичный рынок ценных бумаг — это полное раскрытие всей информации для инвесторов, что позволяет им делать обоснованный выбор при вложении денежных средств. Недостоверная информация, выданная при первичном размещении, скажется на их ликвидности уже на следующем этапе, коим является вторичный рынок. Раскрытию информации первичный рынок подчиняет все, что на нем происходит:

- подготовка проспекта эмиссии;

- регистрация эмиссии;

- контроль госорганами согласно статей ФЗ за полнотой представленных данных;

- публикация проспекта;

- опубликование итогов подписки и т.д.

Вторичный рынок ценных бумаг

Вторичный рынок ценных бумаг – это площадка, где осуществляется торговля только ранее выпущенными акциями и другими документами имущественного содержания. Эта площадка торгует без посредников, а ее функции состоят в том, чтобы проводить операции по приобретению или продаже акций и других документов имущественного содержания между теми участниками, кто не является первоначальным кредитором или заемщиком. Средства от продажи идут инвесторам, а не компаниям или государству – тем, кто выпускал данные бумаги.

Вторичный фондовый рынок поддерживается только банками или специализированными компаниями. Представленный в качестве механизма для перепродажи, он дает возможность свободно торговать акциями и другими документами имущественного характера. Без вторичной площадки последующая перепродажа ценных бумаг была бы или невозможна, или затруднена для инвесторов.

Рынок ценных бумаг в России

Переход России к рыночной экономике стал причиной того, что при формировании финансового рынка в России стала формироваться и площадка, где начали продаваться и покупаться акции многих больших предприятий. В России начала развиваться та сфера, в которой формируясь и концентрируясь, распределяются имущественные инвестиционные ресурсы. И развитие этой торговой площадки было напрямую связано с развитием отношений собственности и с финансовой политикой государства, а ее функции регулируются специальными статьями ФЗ России.

Во многих странах эта сфера является наиболее динамичным сектором в экономике. Например, рынок ценных бумаг Китая определяется ролью, которую последний играет в инвестиционном процессе. Посредством именно его функционирования и осуществляется миграция капитала в стране, которая необходима для эффективного функционирования китайской экономики. Основной чертой китайской экономической модели является сохранение ведущей роли государства в хозяйственной жизни государства. Этим определяются и особенности формирования рынка ценных бумаг в данной стране.

В России развитие фондового рынка проходит достаточно медленно. Это объясняется тем, что для осуществления данного процесса необходимы не только структурные и качественные изменения в нем самом, в методах работы и инфраструктуре, но и решения многих проблем на государственном уровне, путем регулирования их на уровне ФЗ.

Лекции – рынок ценных бумаг

Сегодня торговля на бирже для чайников под силу даже после кратковременного ознакомления с основами данного процесса. Лекции на эту тему можно скачать из Интернета, обучение можно осуществлять и онлайн. В центре внимания многих научных школ находятся и проблемы развития фондового рынка акций и т. д. О проблемах в данной сфере написано много литературы, выпущен не один учебник, выходит не один журнал. Рынок ценных бумаг – не только тема многих диссертаций – докторских и кандидатских.

На эту тему писали многие именитые ученые не только из-за рубежа, но и из России. Например, Галанов, Буренин (учебник «Рынок ценных бумаг»), Берзон («Фондовый рынок») и многие другие. Большую популярность приобрел, например, журнал «Рынок ценных бумаг» — журнал официальный сайт которого можно с легкостью найти в Интернете. Кроме того, что всю интересующую информацию здесь можно скачать совершенно бесплатно, зайдя на сайт журнала, можно подписаться и на его бумажную версию.

Данный журнал является одним из немногих профессиональных изданий, публикующих компетентные мнения по актуальным аналитическим материалам, касающимся состояния основных сегментов сферы документов, имеющих имущественное содержание, о методиках управления активами и рисками, а также о технологиях работы с использованием разных финансовых инструментов. Авторами публикуемых материалов могут быть не только научные работники, но и руководители или топ-менеджеры крупных инвестиционных компаний и фондов, управляющие компаниями и банками, руководители страховых компаний, представители федеральных или региональных органов власти и многие другие.

Журнал является профессиональным изданием — лидером в области предоставления профессиональной информации, касающейся актуальных проблем и событий, происходящим на финансовых и фондовых рынках. Кроме того, данный журнал знакомит своего читателя с практикой управления и методическими разработками, а также финансовыми инструментами и эффективными технологиями – одним словом, всего, что касается взаимодействия участников рынков ценных бумаг. Оформить подписку на журнал можно как онлайн, зайдя на официальный сайт, так и позвонив в редакцию.

economyz.ru

Финансовые риски на рынке ценных бумаг

Никакие, даже самые лучшие прогнозы не в состоянии полностью исключить неопределенность рынка. А где возникает неопределенность и случайность, там не миновать риска.

Слово «risko» в переводе с испанского языка определяется как отвесная скала. По словарю Ожегова под риском понимается возможная опасность или действие наудачу в надежде на счастливый исход. [1]

Избежать полностью риска невозможно. Риски могут быть оправданными и неоправданными. Умение рисковать - это умение проводить границу между оправданным и неоправданным риском в каждом конкретном случае. Драма необходимости выбора при недостаточных основаниях знакома каждому, кому приходилось принимать ответственные решения.

Под финансовым риском, понимается возможность прямых финансовых потерь или упущенной выгоды, возникающая при операциях с ценными бумагами в связи с неопределенностью их результатов, что вызвано влиянием на них множества факторов.

При совершении сделок на фондовом рынке подвержены риску все его участники: инвесторы, эмитенты, посредники.

Участники рынка ценных бумаг обязаны обеспечивать имущественные интересы владельцев залогом, гарантией и другими способами, предусмотренными гражданским законодательством Российской Федерации, а также страховать имущество и риски, связанные с деятельностью на рынке ценных бумаг.

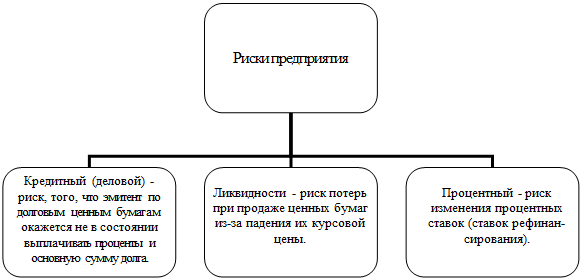

Финансовые риски на фондовом рынке по операциям с ценными бумагами подразделяются на системные и несистемные. Системный риск - это риск, связанный с падением рынка в целом. Несистемный риск - это риск, связанный с конкретной ценной бумагой. Он является диверсифицируемым и понижаемым, что достигается путем выбора ценной бумаги для инвестирования или набора соответствующего портфеля ценных бумаг с целью обеспечения приемлемого уровня риска. Чем ниже уровень несистемного риска, тем выше «инвестиционное качество» ценной бумаги. [2] Несистемные риски представлены на рисунках.

Рисунок 1. Риски предприятия

Рисунок 2. Риски управления портфелем ценных бумаг

Рисунок 3. Технические риски

Рисунок 4. Макроэкономические риски

Снижению рисков на финансовом рынке (прежде всего, риска банкротства финансовых организаций и риска недобросовестного исполнения ими своих обязанностей при обслуживании инвесторов) будет способствовать внедрение компенсационных механизмов. Они обеспечат доверие частных инвесторов к фондовому рынку. Необходимость применения таких механизмов в небанковских секторах финансового рынка возросла в результате внедрения системы страхования банковских вкладов. В этих условиях внедрение системы компенсации гражданам в небанковских секторах финансового рынка обеспечит равные конкурентные возможности для финансовых институтов различных типов. [3]

Как правило, операции на фондовом рынке всегда подвержены риску.

Я считаю, что основу мышления человека, действующего на фондовом рынке, составляет постоянное соизмерение вероятности ожидаемой выгоды и потерь. Поэтому большое значение здесь приобретает уровень подготовки специалистов. А финансовое образование относится к той сфере общественной жизни, где человека нужно учить и образовывать перманентно - начиная с первого класса и до конца его жизни, поскольку именно с деньгами он сталкивается на протяжении всей жизни.

При принятии решений, связанных с риском, как правило, увеличивается значение фактора времени - «дорога ложка к обеду», принцип истребителя - «плохое решение во время боя лучше, чем хорошее после».

«Время - деньги». Сегодня все чаще мы вынуждены переосмысливать этот экономический принцип и заменять его эмоциональные фрагменты его реальным соответствием экономической действительности. Нехватка времени приводит к попыткам убыстрить принятие решения, что в свою очередь порождает ошибки и делает выбор менее эффективным. В современных условиях на рынке ценных бумаг следует действовать быстро, но обдуманно и профессионально.

Риски многообразны, сложны и непредсказуемы. Но, несмотря на это, нужно рисковать. Благодаря смелым и продуманным решениям, достигнутые результаты только порадуют.

Список использованной литературы

1. С. И. Ожегов Словарь русского языка / Ожегов С. И. // Издательства: Оникс, Мир и Образование . - 2008. - 1200 с.

2. Ефремов В.А. Финансовые риски / Ефремов В.А. // Рынок ценных бумаг. - 2004. - № 4. - с. 15-16

3. Новиков В.А. Руководство по рыночной экономике / Новиков В.А. - М.: Б, 2001. - 365 с.

moluch.ru