Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Организация процессов кредитования в ПАО «Сбербанк России». Сбербанк статьи в журналах

Стратегическое управление в ПАО Сбербанк

В настоящее время на банковском рынке практически все услуги одинаковы: кредиты и вклады, услуги лизинга, депозитарий и ипотека – весь банковский рынок однороден, поэтому за клиента постоянно идет борьба, что связано с ростом числа банков и их филиалов в регионах страны. Конкурентоспособным оказывается банк, который грамотно подходит к выбранной им стратегии развития.

Известно, что основным инструментом разработки конкурентной стратегии коммерческого банка является формирование стратегии коммерческого банка, представленной на рис. 1. Представим формирование стратегической карты коммерческого банка на примере ПАО Сбербанк.

Рис. 1 - Стратегическая карта коммерческого банка

Рис. 1 - Стратегическая карта коммерческого банка

Однако, в работе ПАО Сбербанк на сегодняшний день присутствует ряд проблемных областей, без решения которых невозможна полная реализация его потенциала развития. К ним следует отнести:

«…1. Необходимость повышения эффективности использования важнейшего конкурентного преимущества Банка – клиентской базы и знаний о клиентах.

2. Недостаточная надежность и масштабируемость процессов и систем.

3. Недостаточная зрелость управленческих систем и процессов.

4. Разрастание доли проблемных кредитов, вызванное устаревшей системой оценки кредитоспособности заемщиков.

5. Наличие серьезных резервов в повышении эффективности системы управления расходами [1]».

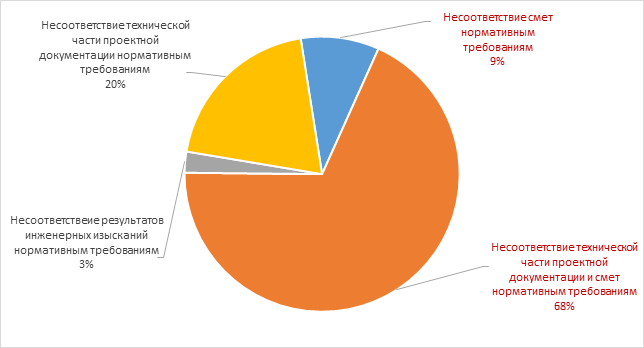

Отметим, что основной проблемой кредитования для ПАО Сбербанк, как и для многих других отечественных банков, является угроза роста кредитов статуса «проблемные». Также существует ряд других проблем (рис.2).

Рис.2 - Проблемы процессов кредитования ПАО Сбербанк

По данным рисунка 2 можно заключить, что «тормоз» развития деятельности ПАО Сбербанк - устаревшая система оценки кредитоспособности заемщиков. В целях поддержания конкурентных позиций на рынке и стабильности финансовых показателей деятельности ПАО Сбербанк можно предложить совершенствование системы оценки кредитоспособности заемщиков, которая позволит снизить риски для банка и, соответственно, обеспечить устойчивость функционирования.

ПАО Сбербанк приступил к разработке новой Стратегии, которая ориентирована на банковский сектор РФ и деятельность ПАО Сбербанк. В ПАО Сбербанк наблюдается проблема увеличения просроченной задолженности по кредитам (430,2 млрд. руб. в 2015 г.). По этой причине руководству банка необходимо следить за повышением эффективности системы оценки кредитоспособности ПАО Сбербанк.

Следует отметить, что видение Сбербанка в 2018 году «…сформировано на основе пяти главных направлений развития или стратегических тем. Именно сфокусированная работа по этим направлениям приведет компанию к успеху, позволит достичь всех финансовых и качественных целей, которые банк ставит перед собой на период до конца 2018 года [4]».

Эти пять направлений следующие:

«…- с клиентом - на всю жизнь: банк будет строить очень глубокие доверительные отношения с клиентами, станем полезной, иногда незаметной и неотъемлемой частью их жизни. Цель Сбербанка - превосходить ожидания клиентов;

- команда и культура: банк стремится к тому, чтобы сотрудники и корпоративная культура Сбербанка стали одними из основных источников конкурентного преимущества;

- технологический прорыв: Сбербанк завершит технологическую модернизацию банка и научится интегрировать в бизнес все самые современные технологии и инновации;

- финансовая результативность: банк повысит финансовую отдачу своего бизнеса благодаря более эффективному управлению расходами и соотношением риска и доходности;

- зрелая организация: Сбербанк сформирует организационные и управленческие навыки, создаст процессы, соответствующие масштабу Сбербанка и уровню его амбиций [4]».

Миссия банка: «…Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты [1]».

Миссии отводится важное место, поскольку она определяет смысл и содержание деятельности Сбербанка, подчеркивает его существенную роль в экономике страны. Важно помнить, что клиенты банка, их потребности, мечты и цели - основа всей деятельности банка как организации. Миссия банка также устанавливает «…амбициозную цель устремлений организации - стать одной из лучших финансовых компаний мира - и подчеркивает, насколько важны для Сбербанка его сотрудники, и насколько реализация его целей невозможна без реализации их личных и профессиональных целей. Высокие цели достигаются командой единомышленников, которых объединяет общая система ценностей [4]».

За последние годы банком была проведена значительная работа, обеспечившая формирование основных групп конкурентных преимуществ:

«…1 Значительная клиентская база. Банк успешно работает с клиентами во всех сегментах (от розничных клиентов и индивидуальных предпринимателей до крупнейших холдингов и транснациональных компаний) по всем регионам страны.

2 Огромный масштаб операций. Банк имеет неоспоримые преимущества как с точки зрения масштаба бизнеса (размера сделок, доступа к ресурсам, международных рейтингов), так и с точки зрения размера и качества физической инфраструктуры (в частности, уникальной сбытовой сети для розничных и корпоративных клиентов, включающей физические офисы, банкоматы и платежные терминалы, цифровые каналы обслуживания).

3 Широкий спектр финансовых продуктов и услуг. За счет наличия в продуктовой линейке Группы полного спектра операций для всех групп клиентов во всех странах присутствия, Сбербанк может обеспечить комплексное обслуживание каждого клиента как в России, так и за рубежом. Банк также обладает уникальной возможностью качественного обслуживания как физических, так и юридических лиц одновременно.

4 Промышленные технологии. За 5 лет банку удалось создать прочный фундамент для дальнейшего инновационного развития - была создана промышленная система управления рисками, консолидирована операционная функция, была существенно упорядочены ИТ-процессы и системы.

5 Мощный бренд. Конкурентное преимущество основано на доверии со стороны всех категорий клиентов, которое подкрепляется качеством обслуживания и положительным клиентским опытом. За прошедшие 5 лет бренд Сбербанка наряду с традиционными атрибутами надежности и стабильности все больше начинает ассоциироваться с современными технологиями и инновационностью, становится символом успеха Группы.

6 Международное присутствие. В последние годы Сбербанк существенно расширил свое международное присутствие и стал по-настоящему международной группой. Присутствие в 22 странах мира дает возможность тиражировать внутри Группы лучшие технологии и практики, диверсифицировать риски, укреплять бренд на международных рынках, развивать интернациональную команду сотрудников.

7 Коллектив и управленческие технологии. За 5 лет коллектив Группы существенно обновился, укрепил свои навыки, а также приобрел уникальный опыт масштабной трансформации. Также было уделено значительное внимание разработке и масштабному тиражированию современных управленческих технологий: например, построению функции по работе с персоналом, внедрению инструментов Производственной системы Сбербанка, повышению эффективности управления текущей деятельностью [4]».

Задача по увеличению чистой прибыли в двойном размере и сохранению ежегодного темпа ее прироста в объеме 14–16% в год – амбициозная задача при макроэкономической нестабильности. Организация полагает, что сможет достигнуть данного результата при условии работы по пяти направлениям:

«…1 Укрепление конкурентных позиций.

2 Поддержание уровня чистой процентной маржи на уровне лучше конкурентов.

3 Обеспечение опережающего темпа роста некредитных доходов.

4 Обеспечение высокой эффективности организации по управлению расходами.

5 Поддержание достаточно высокого качества активов [2]».

Стратегия Сбербанка направлена «…на дальнейшее укрепление его позиций в качестве одного из ведущих и стабильных финансовых институтов мира. За ближайшие пять лет будут удвоены показатели чистой прибыли и активов, будет прорыв в эффективности управления расходами, будут повышены показатели достаточности капитала первого уровня, а рентабельность собственного капитала останется выше мировых аналогов [4]».

Литература:1 Годовой отчет ПАО «Сбербанк» за 2015 год [Электронный ресурс] // sberbank.com. – URL: http://www.sberbank.com/ru/investor-relations/reports-andpublications/annual-reports

2 Официальный сайт ЦБ России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru, свободный, Загл. с экрана.

3 Просалова В. С., Смольянинова Е. Н. Роль стратегии в стратегическом управлении кредитной организацией // Международный журнал прикладных и фундаментальных исследований. 2015. № 12–1. С. 145–148.

4 Стратегия развития Сбербанка на период 2014-2018 [Электронный ресурс] // sberbank.ru. – URL: http://www.sberbank.ru/ru/about/today/strategy_2018

5 Тысячникова Н. А., Юденков Ю. Н. Стратегическое планирование в коммерческих банках: концепция, организация, методология. М.: КНОРУС: ЦИПСиР, 2013. 312 с.

Основные термины (генерируются автоматически): Сбербанк, коммерческий банк, банк, клиент, устаревшая система оценки кредитоспособности заемщиков, международное присутствие, конкурентное преимущество, банковский рынок, Стратегическая карта, миссия банка.

moluch.ru

Анализ основных финансово-экономических показателей деятельности ПАО «Сбербанк» в сфере потребительского кредитования

Встатье проводится анализ деятельности крупнейшего банковского учреждения по предоставлению потребительских кредитов в России. Исследование, анализ и последующее совершенствование организации потребительского кредитования в современных условиях и на материалах лидирующего в данном сегменте коммерческого банка, позволит повысить платежеспособный спрос населения, сделать данный вид банковской услуги доступным большей части населения страны и снизить кредитные риски.

Ключевые слова: потребительское кредитование, кредитный риск, возвратность кредита, ПАО Сбербанк.

В настоящее время ПАО Сбербанк является современным универсальным банком, удовлетворяющим потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики, в том числе и в сфере потребительского кредитования.

На долю Сбербанка приходится 46,4 % вкладов населения, 34,7 % кредитов физическим лицам и 33,9 % кредитов юридическим лицам.

В ситуации сохраняющейся неопределенности Сбербанк показал высокую степень готовности к первым сигналам восстановления экономики, заработав в 2016 году рекордную прибыль. Такой результат стал возможен благодаря целому ряду факторов. Банк постоянно работает над ростом эффективности, создает и развивает лучшие сервисы для своей многомиллионной клиентской базы в России и за рубежом, совершенствует бизнес-процессы, с каждым годом делая возможности цифрового мира все более надежными и доступными для общества.

В таблице 1 представлены основные результаты деятельности Сбербанка за 2014–2016 гг.

Таблица 1

Основные результаты деятельности ПАО Сбербанк за 2014–2016гг., млн. руб.

| Наименование | 2014г. | 2015 г | 2016г. | Абсолютное отклонение, (+/-) 2016г. к | |

| 2014г. | 2015г. | ||||

| Активы | 22706916 | 27334700 | 25368500 | 2661584 | -1966200 |

| Капитал | 2328152 | 2375000 | 2821600 | 493448 | 446600 |

| Прибыль до налогообложения | 306900 | 331200 | 677500 | 370600 | 346300 |

| Прибыль после налогообложения | 218387 | 222900 | 541900 | 323513 | 319000 |

Основными факторами роста активов Банка в 2016 году были кредиты юридическим и физическим лицам, а также чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи.

На рост балансовых статей повлияла положительная переоценка их валютной составляющей из-за ослабления курса рубля по отношению к основным иностранным валютам: курс доллара США увеличился за год на 29,5 % до 72,9 руб./долл. США, курс евро — на 16,6 % до 79,7 руб./евро. Капитал, рассчитываемый по Положению Банка России № 395-П, за 2016 год увеличился на 347 млрд руб. и составил 2 658 млрд руб. Основные факторы, увеличившие капитал, — заработанная чистая прибыль и включение в дополнительный капитал субординированного кредита Банка России в размере 200 млрд руб., привлеченного в 2016 году в рамках Федерального закона № 173-ФЗ6 для финансирования активных операций.

В 2016 году на динамику банковских рынков влиял экономический спад в РФ, сопровождавшийся девальвацией рубля, ростом инфляции и ухудшением большинства макроэкономических показателей. Ситуация усугублялась кумулятивным эффектом от негативных внешних факторов — падение мировых цен на нефть и высокий уровень геополитической напряженности.

Девальвация рубля, которая составила к доллару США 29,5 %, нивелировала практически весь рост по большинству банковских рынков. Так, активы банковской системы выросли в номинальном выражении на 6,9 %, а без учета валютной переоценки сократились на 1,6 %. Для сравнения — в 2014 году активы банков возросли на 35,2 %.

Кредитный портфель банковской системы вырос на 8,2 %, что существенно меньше, чем год назад, когда прирост составил 25,4 %. При этом наблюдалась разнонаправленная динамика: объем кредитов предприятиям вырос на 13,4 % (год назад рост на 30,3 %), портфель розничных кредитов снизился на 5,7 % (год назад рост на 13,8 %).

Кредитные риски в банковской системе существенно увеличились. Уровень просроченной задолженности по кредитам вырос с 4,6 % до 6,5 %. При этом уровень плохих долгов населения вырос с 5,9 % до 8,1 %, предприятий — с 4,1 % до 6,1 %. Прирост объема просроченных предприятиями и населением кредитов за 2015 год составил 54,3 %.

По итогам 2016 года чистая прибыль Группы Сбербанк по МСФО составила 541,9 млрд рублей, показатель прибыли на акцию вырос в 2,4 раза, рентабельность капитала составила 20,8 %, что в два раза выше результата 2015 года. По показателю рентабельности капитала Сбербанк занял первое место среди крупнейших европейских банков и пятое место среди 100 крупнейших мировых банков.

По состоянию на 1 января 2017 года Сбербанк привлек 10,2 трлн руб. средств физических лиц — исторически максимальный объем. Приток средств частных клиентов за год также рекордный: +2,2 трлн руб.

Сбербанк нарастил портфель жилищных кредитов до 2,2 трлн руб. и занял 55 % рынка ипотеки. Банк стал предоставлять заемщикам не только сам кредит, но набор услуг от своих партнеров — риэлторов, страховых компаний, нотариальных и регистрационных органов.

В ходе анализа деятельности коммерческого банка важно выявить тенденции изменения размеров основных его финансовых показателей в сфере потребительского кредитования.

Кредитование является одним из основных источников процентных доходов коммерческого банка, а также одним из экономических методов управления, поскольку при кредитовании происходит централизованное определение порядка удовлетворения общественных потребностей в заемных ресурсах [3].

Более 23 % кредитного портфеля Сбербанка занимают розничные кредиты. Негативный тренд по снижению ссудной задолженности, отмеченный в первом квартале отчетного года, был переломлен летом 2017 года. В результате за год частным клиентам выдано кредитов более чем на 1,2 трлн руб. Портфель кредитов физическим лицам вырос на 1,6 % и достиг 4 135 млрд. руб. (Таблица 2)

Таблица 2

Структура кредитного портфеля физических лиц ПАО Сбербанк за 2015–2016гг., млрд. руб. [2]

| Показатель | 2015 год | уд. вес,% | 2016 год | уд. вес,% | Темп роста% | Абсолютное отклонение +/- |

| Ипотечные кредиты | 2554,6 | 51,4 | 2750,9 | 54,7 | 107,68 | 196,3 |

| На потребительские цели | 1681,8 | 33,9 | 1574,1 | 31,3 | 93,60 | -107,7 |

| Кредитные карты и овердрафтное кредитование | 587,2 | 11,8 | 586,9 | 11,7 | 99,95 | -0,3 |

| Автокредиты | 142,0 | 2,9 | 119,8 | 2,4 | 84,37 | -22,2 |

| Итого кредитов физическим лицам до вычета резервов на возможные потери | 4965,6 | 100,0 | 5031,7 | 100,0 | 101,33 | 66,1 |

По итогам года произошел спад доли как по жилищному, так и по автокредитованию, при этом возросли объемы ипотечного кредитования.

Доля Сбербанка на рынке кредитования в 2016 году по сравнению с 2015 годом увеличилась на 4.2 п.п. до 40,1 %. (Таблица 3).

Таблица 3

Доля ПАО Сбербанк на рынке розничного кредитования за 2014–2016гг. [2], в%:

| Наименование сегмента рынка | 2014 год | 2015 год | 2016 год |

| Рынок розничного кредитования | 38,7 | 35,9 | 40,1 |

| Рынок ипотечных кредитов | 55,0 | 52,9 | 54,6 |

| Рынок кредитных карт | 33,4 | 29,9 | 11,6 |

| Рынок потребительских кредитов | 33,2 | 32,6 | 33,2 |

| Рынок автокредитов* | 14,3 | 15,1 | 14,6 |

Одним из приоритетных направлений кредитования исследуемого банка остаётся жилищное кредитование. Всего за 2016 год Сбербанком было выдано 475 тыс. ипотечных кредитов на сумму 722 млрд рублей, что на 8,3 % превышает результат предыдущего года [1].

В начале 2016 году совместно с Росреестром Сбербанком была запущена электронная регистрация сделок с готовым жильем, а в середине 2017 года в уже существующий сервис была добавлена возможность электронной регистрации сделок с первичной недвижимостью.

За 2016 год в электронной системе было зарегистрировано более 15 тыс. сделок по всей стране.

Объем выданных потребительских кредитов Сбербанком в 2016 году на 53 % превысил результаты 2015 года.

В течение года Сбербанк трижды снижал процентные ставки по потребительским кредитам и запустил три промоакции, что способствовало достижению высоких показателей на рынке потребительского кредитования.

Благодаря развитию удаленных каналов обслуживания удалось в три раза увеличить объем оформленных через эти каналы заявок на потребительские кредиты, а дальнейшее обслуживание в них стало более комфортным: появилась возможность досрочного погашения кредита и стала доступна детальная информация по графику платежей.

Практически весь бизнес автокредитования Группы в России был переведен в Сетелем Банк в 2015 году. Сетелем Банк — дочерний банк Сбербанка, который специализируется на выдаче автокредитов, кредитов в точках продаж (POS-кредитование), а также на операциях финансирования автопроизводителя под уступку денежных требований к дилерам (факторинг). Основными каналами продаж Сетелем Банка являются дилерские центры-партнеры.

Одним из значимых элементов продуктовой линейки Банка остаются кредитные карты, успешно применяемые для перекрестных продаж существующим клиентам. За 2016 год Банк увеличил объем ссудной задолженности по кредитным картам с 410 до 441 млрд руб. и упрочил позицию лидера этого рынка в России: доля на рынке кредитных карт выросла с 29,9 % до 33,4 %. Количество действующих кредитных карт достигло 15,6 млн. штук.

Кредитование частных клиентов является наиболее доходной, но вместе с тем и наиболее рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться с осторожностью, с учетом специфики данной проблемы.

Анализ кредитоспособности клиента предваряет заключение кредитного договора и позволяет выявить факторы риска, способные привести к непогашению выданного Банком кредита в обусловленный срок, и тем самым оценить вероятность своевременного возврата кредита.

Потребительское кредитование в будущем станет процессом, в большей степени ориентированным на интересы потребителей, что позволит частным лицам получать более быстрый доступ к кредиту при одновременном сохранении достаточного контроля со стороны банка над заимствованиями клиента.

На основе бухгалтерской отчетности за 2014–2016 гг. проведем анализ кредитного портфеля ПАО Сбербанк.

В таблице 4 представлен анализ структуры кредитования ПАО Сбербанк по отраслям экономики.

Таблица 4

Анализ структуры кредитования по отраслям экономики за 2015–2016гг., млрд. руб.

| Показатель | 2015 год | уд. вес,% | 2016 год | уд. вес,% | Темп роста% | Абсолютное отклонение +/- |

| Физические лица | 4965,6 | 24,9 | 5031,7 | 27,0 | 101,3 | 66,1 |

| Металлургия | 1383,6 | 6,9 | 1541,1 | 8,3 | 111,4 | 157,5 |

| Операции с недвижимым имуществом | 1787,9 | 9,0 | 1512,0 | 8,1 | 84,6 | -275,9 |

| Нефтегазовая промышленность | 1592,0 | 8,0 | 1446,9 | 7,8 | 90,9 | -145,1 |

| Торговля | 1352,1 | 6,8 | 1308,8 | 7,0 | 96,8 | -43,3 |

| Пищевая промышленность и сельское хозяйство | 1100,6 | 5,5 | 1087,4 | 5,8 | 98,8 | -13,2 |

| Энергетика | 1013,1 | 5,1 | 903,1 | 4,8 | 89,1 | -110 |

| Машиностроение | 1289,2 | 6,5 | 885,3 | 4,7 | 68,7 | -403,9 |

| Государственные и муниципальные учреждения | 894,0 | 4,5 | 807,1 | 4,3 | 90,3 | -86,9 |

| Строительство | 824,7 | 4,1 | 753,1 | 4,0 | 91,3 | -71,6 |

| Телекоммуникации | 781,4 | 3,9 | 730,1 | 3,9 | 93,4 | -51,3 |

| Услуги | 817,0 | 4,1 | 712,3 | 3,8 | 87,2 | -104,7 |

| Транспорт, авиационная и космическая промышленность | 706,8 | 3,5 | 564,4 | 3,0 | 79,9 | -142,4 |

| Химическая промышленность | 521,3 | 2,6 | 561,1 | 3,0 | 107,6 | 39,8 |

| Деревообрабатывающая промышленность | 84,1 | 0,4 | 85,2 | 0,5 | 101,3 | 1,1 |

| Прочее | 810,9 | 4,2 | 735,1 | 4,0 | 90,7 | -75,8 |

| Итого кредитов | 19924,3 | 100,0 | 18664,7 | 100,0 | 93,7 | -1259,6 |

По данным таблицы 3 можно отметить, что наибольший удельный вес за анализируемый период составили кредиты физическим лицам, в 2015 году их доля была 24,9 % от общего значения всех выданных кредитов, а в 2016 году — 27,0 %, соответственно.

Возвратность кредитов без признаков индивидуального обесценения в основном зависит от кредитоспособности заемщиков, нежели чем от стоимости залога, и текущая стоимость залога не оказывает значительного эффекта на уровень обесценения.

Доля просроченной задолженности в кредитном портфеле банковского сектора достигла пика летом 2016 года (7,5 % в августе), после чего вернулась к показателям, близким к уровню на начало 2016 года. Доля просроченной задолженности в течение2016 года выросла с 6,2 % до 6,3 % по корпоративному, и снизилась с 8,1 % до 7,9 % –по розничному кредитному портфелю. Банки в 2016 году значительно сократили расходы на создание резервов под обесценение кредитного портфеля. За 2016 год дополнительные отчисления на создание резервов под обесценение составили только 188,0 млрд. руб. (1352,0 млрд. руб. в 2015 году), увеличив суммарные созданные резервы на 3,5 % с начала года. Продолжилось снижение зависимости банковского сектора от привлеченных средств Банка России: его доля от общей величины обязательств и собственных средств банковской системы сократилась за 2016 год с 6,5 % до 3,4 % (снижение на 2,6 триллионов рублей в абсолютном выражении).

При этом ситуация на финансовых рынках в течение 2016 года заметно улучшилась. Индекс РТС за 2016 год вырос на 52,2 %, при этом индекс ММВБ вырос на 26,8 %. Рублевая капитализация Банка за 2016 год выросла на 71,0 %. Кроме того, следует помнить, что немаловажным источником дохода банка являются комиссионные, взносы и платежи за банковские услуги.

Сегодня бизнес-модель Сбербанка акцентирована на удовлетворение основных финансовых потребностей клиентов, однако со временем в нее будут интегрированы и предложения нефинансовых сервисов. Современные технологии серьезно меняют способ взаимодействия клиента с банком, и в долгосрочной перспективе изменится сама суть банка как финансового института: из оператора финансовых транзакций по требованию клиента банк трансформируется в платформу взаимодействия с клиентом, где финансовые услуги станут лишь частью клиентского предложения. В борьбе за клиентов банк будет поддерживать необходимый уровень лояльности клиентской базы, а значит, стратегии по бизнес-направлениям будут корректироваться в соответствии с этой задачей.

Литература:- Алферова Е. В. Значение кредитной политики коммерческого банка в условиях нестабильности // Сборник по материалам XXIII Международной научно-практической конференции «Современные тенденции развития науки и технологий». г. Белгород, 28 февраля 2017 г.- 2017. — № 2–8. с. 5–9.

- Годовой отчет ПАО Сбербанк за 2016 год [Электронный ресурс] / Режим доступа: http://www.sberbank.com/ / /stockholders/Godovoy_otchet_Banka_za_2016_god.pdf

- Долгова С. А., Попова О. В. Повышение эффективности государственной поддержки кредитования аграрного сектора экономики: Монография. Орел: Издательство Орловского филиала РАНХиГС, 2016. — 160 с.

Основные термины (генерируются автоматически): кредит, потребительское кредитование, Сбербанк, кредитный портфель, рынок, банк, Россия, банковская система, абсолютное отклонение, коммерческий банк.

moluch.ru

Анализ интернационализации ОАО «Сбербанк» | Статья в журнале «Молодой ученый»

В статье рассмотрен выход российского банка ОАО «Сбербанк» на зарубежные рынки (СНГ, Европа, Азия), а так же проанализированы результаты интернационализации.

Ключевые слова: интернационализация, компания, дочерний банк, «Сбербанк», стратегия.

The article considers the output of a Russian bank «Sberbank» to foreign markets (CIS, Europe, Asia), as well as analyzed the results of the internationalization.

Key words: internationalization, the company, a subsidiary bank, «Sberbank», strategy.

Интернационализация — это последовательный процесс все более глубокого вовлечения в международные операции: выхода фирмы на зарубежные рынки и укрепления ее позиций на этих рынках [3]. Это процесс развития устойчивых экономических взаимосвязей между странами (прежде всего на основе международного разделения труда) и выхода воспроизводства за рамки национального хозяйства [13].

Ярчайшим примером интернационализации российской компании является ОАО «Сбербанк».

Сбербанк является крупнейшим банком не только России, но и Центральной и Восточной Европы. Активное и динамичное развитие зарубежной сети Сбербанка является одним из ключевых векторов его стратегии. География присутствия Сбербанка охватывает 22 страны, а количество его клиентов за пределами России достигло 10 миллионов. Доля международного бизнеса составляет 14 % совокупных активов [4].

Сбербанк сегодня — единственный российский банк, входящий в топ-50 крупнейших банков мира. В рейтинге топ-1000 крупнейших банков мира по капиталу (Top 1000 World Banks), опубликованном журналом The Banker, Сбербанк занял 34 место, поднявшись на 15 позиций по сравнению с предыдущим годом. К тому же в этом рейтинге Сбербанку принадлежит 1 место в мире по рентабельности активов (ROA), 1 место по рентабельности собственного капитала (ROE) и 5 место в мире по соотношению «капитал к активам».

В 2013 году Сбербанк занял 63 место в рейтинге самых дорогих мировых брендов, опубликованном консалтинговой компанией Brand Finance. Стоимость бренда Сбербанка оценена в $14,16 млрд: за год она выросла почти на $3,4 млрд. Тем самым Сбербанк признан самым дорогим брендом России [7].

Первым шагом Сбербанка на международной арене стало приобретение банка в Казахстане в 2006 году. Отделение на территории Казахстана являетсякрупнейшим подразделением Сбербанка на постсоветском пространстве: в 2012 году активы банка увеличились на 38,0 % в основном за счет роста портфеля корпоративных кредитов [9].

В декабре 2007 г. ОАО «Сбербанк России» приобрел банк в Украине. Дочерний банк в Украине показал самые высокие темпы роста кредитов и активов среди дочерних банков ближнего зарубежья: за 2012 год его кредитный портфель, после вычета резервов под обесценение, увеличился на 46,8 %. Чистая прибыль банка в Украине за 2012 год составила 1,6 млрд руб. (на основе неконсолидированных данных по МСФО), а рентабельность активов за данный период составила 1,6 % [12].

Затем последовало приобретение банка в Белорусии. Темпы роста показателей в Республике Беларусь были несколько ниже, чем у других дочерних банков ближнего зарубежья: активы увеличились на 6,0 %, кредиты, после вычета резервов под обесценение, на 20,3 %. В 2012 году в Беларуси наблюдалась стабилизация процентных ставок после девальвации белорусского рубля и роста процентных ставок в 2011 году, в связи с чем банк столкнулся со снижением доходности по кредитам и падением прибыли от торговых валютных операций. Операционные расходы банка выросли из-за увеличения оплаты труда в связи с инфляцией. [8].

Общий вклад дочерних банков ближнего зарубежья в чистую прибыль Группы по данным годового отчета возрос с 2,2 до 2,7 %. Лучшую динамику финансовых показателей продемонстрировал дочерний банк в Казахстане. Его доля в совокупной чистой прибыли трех подразделений из стран СНГ составила 67,6 % [15].

В 2009 году было открыто первое представительство в дальнем зарубежье — в Германии в городе Франкфурт-на-Майне. Выбор города был обусловлен его статусом одного из ведущих финансовых центров Европы. Цель выхода на рынок Германии — представление и защита интересов Банка и его клиентов в странах ЕС, консультирование и дальнейшее развитие деловых контактов с государственными и коммерческими структурами ЕС [5].

В июне 2010 года ОАО «Сбербанк России» получил разрешение Китайской банковской регуляторной комиссии на открытие представительства в г. Пекине (КНР). Цель выхода на рынок Китая — расширение возможностей для обслуживания клиентов Банка, имеющих деловые интересы в КНР, а так же углубление взаимовыгодного сотрудничества с финансовыми институтами КНР, оказание консультационных услуг как клиентам Банка, так и китайским банкам — партнерам [6].

В сентябре 2010 года Банк России зарегистрировал филиал ОАО «Сбербанк России» в Индии.

2012 год отмечен крупным приобретением: зарубежные активы европейской группы Volksbank International, включающей такие страны, как Словакия, Чехия, Венгрия, Словения, Хорватия, Босния и Герцеговина (в том числе в Республике Сербской), Сербия и Украина.

Данная сделка является первым существенным приобретением Банка за пределами стран СНГ и является шагом в трансформации Банка из крупного национального финансового учреждения в ведущий международный банк. Однако на данный момент Европейское отделение не приносит прибыли. Убыток Sberbank Europe с даты приобретения составил 8,0 миллиарда рублей [1]. Основная причина — большой объем созданных резервов под обесценение по кредитам [2]. Финансовые показатели Sberbank Europe за 2012 год обусловлены нестабильной экономической ситуацией в ряде ключевых для банка регионов.

В сентябре 2012 года Сбербанк приобрел 99,85 % акций банка DenizBank. Эта сделка стала крупнейшим приобретением за 172-летнюю историю банка. [45], являясь важнейшим шагом на пути реализации стратегии «Сбербанка», позволяя выйти на быстрорастущий банковский рынок Турции. Покупка Denizbank отвечает стратегической концепции Сбербанка, который намерен через 20–30 лет получать около 50 % доходов за рубежом.

Преимущества выхода на турецкий рынок «Сбербанк» аргументирует следующим образом [10]:

- Турция — крупная и быстрорастущая экономика с высокой долей молодого населения.

- Уровень проникновения банковских услуг в Турции сопоставим с восточноевропейским (кредиты/ВВП на уровне 52 %) и ниже, чем в еврозоне, что предполагает высокий потенциал роста банковского сектора

- Турция — один из крупнейших внешнеторговых партнеров России (в 2011 г. объем экспорта составил $24 млрд, импорта — $6 млрд), рынок инвестиционных контрактов для российских компаний и туризма (3,3 млн российских туристов посетило Турцию в 2011 г.). Соответственно, «Сбербанк» надеется получить синергию в виде доступа к обслуживанию внешнеторговых, инвестиционных и туристических потоков между Россией и Турцией, увеличить диверсификацию доходной базы.

- Отчетность Denizbank показывает стабильное финансовое положение, высокое качество кредитного портфеля (NPL 2,9 %, провизии перекрывают неработающие кредиты на 17 %), низкую зависимость от рыночного фондирования (Loans/Deposits ниже 110 %, депозиты составляют 70 % пассивов, из них около половины — депозиты частных лиц), хорошую рентабельность капитала (ROE 15 % в 1Q12). Кредитный портфель банка диверсифицирован (крупные корпоративные клиенты 23 %, средние корпоративные клиенты 30 %, розница 27 %, МСБ — 14 %, с/х — 6 %).

- Прибыль DenizBank с даты приобретения составила 3,9 миллиарда рублей.

В таблице ниже приведена сегментная информация по распределению доходов и расходов на 31 декабря 2012 года между отделениями ОАО «Сбербанк» в России и за рубежом.

Таблица 1

Консолидированная финансовая отчетность 2012 [15]

|

Показатель (в млрд) |

Россия |

Другие страны |

Всего |

% иностр. |

|

Процентные доходы |

1057,3 |

84,7 |

1 142,0 |

7,4 |

|

Процентные расходы |

394,7 |

(34,0) |

(428,7) |

7,9 |

|

Комиссионные доходы |

177,1 |

13,0 |

190,1 |

6,8 |

|

Комиссионные расходы |

(15,1) |

(4,0) |

(19,1) |

20,9 |

|

Доходы за вычетом расходов по операциям с ценными бумагами |

5,2 |

2,1 |

7,3 |

28,8 |

|

Доходы за вычетом расходов по операциям с иностранной валютой, валютными производными инструментами и от переоценки иностранной валюты |

18,3 |

5,6 |

23,9 |

23,4 |

|

Доходы за вычетом расходов по операциям с прочими производными финансовыми инструментами |

- |

3,0 |

3,0 |

100 |

|

Доходы за вычетом расходов по операциям с драгоценными металлами |

2,2 |

(0,3) |

1,9 |

- |

|

Выручка, полученная от неосновных видов деятельности |

51,1 |

0,1 |

51,2 |

0,2 |

|

Прочие операционные доходы за вычетом расходов |

15,7 |

(1,6) |

14,1 |

- |

|

Операционные доходы |

847,7 |

47,4 |

895,4 |

5,3 |

|

Операционные расходы |

(421,4) |

(40,1) |

(461,5) |

8,7 |

|

Прибыль до налогообложения |

426,6 |

7,3 |

433,9 |

1,7 |

Таким образом, из таблицы можно сделать вывод о том, что в настоящий момент зарубежные филиалы не приносят ожидаемых прибылей. И расходы превышают получаемые доходы. Прибыль до налогообложения филиалов составляет лишь 1,7 % от общей прибыли.

Крупнейший банк РФ, потратив в 2012 году на покупки за рубежом более $4 миллиардов, теперь развивает сеть в Европе и не планирует в ближайшее время новые сделки. [11]. По словам главы Сбербанка Германа Грефа, после покупки в Турции новых приобретений не планируется. «В ближайшие пару лет минимум надо навести порядок в тех активах, которые мы приобретаем».

По словам Сергея Горького, заместителя председателя правления, OАО «Сбербанк» в 2014 году сосредоточится на развитии бизнеса в Чехии и Словакии, а также планирует увеличить присутствие в Австрии и Германии.

Согласно стратегии Группы до 2018 года, Сбербанк планирует сосредоточиться на интеграционных проектах в приобретенных активах и расширять свой бизнес посредством органического развития [4]

Литература:

1. Sberbank Europe AG [Электронный ресурс]. URL: http://www.sberbank.ru/saintpetersburg/ru/about/affiliated_banks_abroad/db/ce/se_ag/

2. Sberbank Europe (SBE) [Электронный ресурс]. URL: http://report-sberbank.ru/ar/management-report/financial-results-of-key-subsidiaries/sberbank-europe-sbe/

3. Интернационализация и транснационализация [Электронный ресурс]. URL: http://bibliofond.ru/view.aspx?id=119631

4. Международный бизнес [Электронный ресурс]. URL: http://www.sberbank.ru/moscow/ru/about/affiliated_banks_abroad/

5. Представительство ОАО Сбербанк России» в Германии [Электронный ресурс]. URL: http://www.sberbank.ru/saintpetersburg/ru/about/affiliated_banks_abroad/rep/de/

6. Представительство ОАО «Сбербанк России» в Китае [Электронный ресурс]. URL: http://www.sberbank.ru/saintpetersburg/ru/about/affiliated_banks_abroad/rep/cn/

7. Сбербанк — единственный российский банк, входящий в топ-50 крупнейших банков мира [Электронный ресурс]. URL: http://www.sberbank.ru/tyumen/ru/press_center/all/?id114=11028547

8. Сбербанк Беларусь (СББ) [Электронный ресурс]. URL: http://report-sberbank.ru/ar/management-report/financial-results-of-key-subsidiaries/sberbank-belarus/

9. Сбербанк Казахстан (СБК) [Электронный ресурс]. URL: http://report-sberbank.ru/ar/management-report/financial-results-of-key-subsidiaries/sberbank-kazakhstan/

10. Сбербанк купил путевку в Турцию [Электронный ресурс]. URL: http://www.akm.ru/rus/ma/sm/05_2012.htm

11. Сбербанк планирует развивать бизнес в Чехии, Германии и Австрии [Электронный ресурс]. URL: http://www.finanz.ru/novosti/aktsii/sberbank-planiruet-razvivat-biznes-v-chekhii--germanii-i-avstrii-840262

12. Сбербанк Украина (СБУ) [Электронный ресурс]. URL: http://report-sberbank.ru/ar/management-report/financial-results-of-key-subsidiaries/sberbank-ukraine/

13. Т. А. Фролова Формы экономической интеграции [Электронный ресурс]. URL: http://www.aup.ru/books/m215/6_1.htm

14. Турция [Электронный ресурс]. URL: http://www.sberbank.ru/kaliningrad/ru/about/affiliated_banks_abroad/db/tr/

15. Финансовый отчет [Электронный ресурс]. URL: http://report-sberbank.ru/upload/Financial_Report_rus_2012.pdf

moluch.ru

Организация и проведение кредитных операций ПАО Сбербанк

«Кредит — это прекрасная возможность сделать крупную покупку: приобрести дом, квартиру, машину, совершить поездку, вложить деньги в выгодный проект сейчас, не откладывая на завтра и не упуская шанса, который выпадает не так уж часто» [3]. — так звучит девиз крупнейшего в России коммерческого банка. Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46 % вкладов населения, 38,7 % кредитов физическим лицам и 32,2 % кредитов юридическим лицам. Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Кредитование физических лиц в Сбербанке России в настоящее время широко распространено. Банк предлагает населению большой перечень кредитов и кредитных программ. Обобщая, можно разделить их на следующие категории: потребительские кредиты физическим лицам, ипотечные или жилищные кредиты, образовательные кредиты и кредитные карты.

Потребительские кредиты Сбербанка физическим лицам включают в себя следующие программы: «Потребительский кредит без обеспечения», «Потребительский кредит под поручительство физических лиц», «Потребительский кредит военнослужащим — участникам НИС (накопительно-ипотечной системы)» и «Потребительский кредит на рефинансирование кредитов».

Первые два выдаются на любые цели на срок до 5 лет, а ставка по процентам составляет 16,9 % и 13,9 % годовых соответственно. Сумма кредита до 1 500 000 рублей без обеспечения и 3 000 000 рублей с обеспечением. Кредит военнослужащим выдаётся на любые цели, в том числе в качестве доплаты за покупаемую квартиру. Максимальная сумма до 500 000 и 1 000 000 рублей, в зависимости от наличия поручителей, процентная ставка 15,5 и 16,5 соответственно. Программа рефинансирования прежней задолженности позволяет взять кредит до 1 000 000 рублей, по более выгодной на сегодняшний день ставке 13,9 % годовых на срок до 5 лет.

«Образовательный кредит с государственной поддержкой». Кредит предоставляется на оплату получаемых образовательных услуги в организациях, осуществляющих образовательную деятельность на основании лицензии и заключивших соглашение с Минобрнауки и ПАО Сбербанк на оплату образования по основным программам среднего профессионального образования и оплату образования по основным программам высшего профессионального образования. Ограничений по форме обучения нет. Сумма кредита — до 100 % стоимости обучения. Процентная ставка — 7,5 %, на срок обучения, увеличенный на 10 лет.

Также кредиты физическим лицам включают в себя и такую большую категорию, как жилищные кредиты, или ипотечные кредиты. «Ипотека с государственной поддержкой» подразумевает кредит на приобретение строящегося жилья или жилья в готовой новостройке. Срок кредита от 1 года до 30 лет, ставка от 11,4 % годовых. Сумма кредита от 300 000 рублей, первоначальный взнос должен составлять более 20 % от стоимости приобретаемого объекта. «Приобретение готового жилья» — по этой программе кредит выдается на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости. Сумма кредита: от 300 000 рублей. Процентные ставки начинаются с 10,75 % и действуют в рамках акции для молодых семей с 18.10.2016 по 31.12.2016. Срок кредита до 30 лет, первоначальный взнос от 20 %. Кредит может быть предоставлен без подтверждения дохода и занятости. «Ипотека плюс материнский капитал» –приобретая готовое или строящееся жилье в кредит с помощью Сбербанка, можно использовать средства материнского капитала для первоначального взноса или его части.

Давайте поподробнее рассмотрим предложения банка по ипотечному кредитованию. Для большинства жителей страны довольно остро стоит вопрос с приобретением собственного жилья. Чтобы не прогадать, необходимо оценить те или иные продукты, предлагаемые кредитными организациями. В этом плане особо интересна программа «Ипотека с государственной поддержкой» от Сбербанка. Наше правительство старается проводить социально ориентированную политику. И через крупнейший банк с пятидесяти процентной государственной долей в уставном капитале, даёт населению шанс взять ипотеку на жильё на более приемлемых условиях.

Воспользуемся кредитным калькулятором на официальном сайте Сбербанка. Заполняем анкету:

- Тип расчёта. Ставим по сумме кредита, так как нас интересует, каков будет размер выплат при определенной сумме.

- Стоимость объекта. Возьмём 2 000 000 рублей.

- Первоначальный взнос. По условиям программы, не менее 20 % от стоимости объекта, таким образом 400 000 рублей.

- Сумма кредита. Получается 1 600 000 рублей.

- Срок кредита возьмём максимальный — 30 лет.

- Строительство с использованием кредитных средств банка. Предположим, что ПАО Сбербанк не финансирует строительство приобретаемого нами объекта.

- Категория заёмщика — получатель заработной платы.

- Пол — мужской. (Ничего не меняет)

- Основной доход. Пусть талантливый молодой специалист получает 25000 рублей в месяц.

- Возраст. Здесь условия программы требуют, чтобы заёмщик был не моложе 21 года, и не старше 75 лет на дату погашения кредита. Однако, при достижении лицом пенсионного возраста, появляются дополнительные условия. Мы воспользуемся базовыми условиями программы, поэтому ставим 21 год.

- Наличие страхования — обязательное условие программы.

Итак, анкета заполнена. Давайте посмотрим, что просчитал калькулятор (Рисунок 1).

Рис. 1. Ответ банка (кредитного калькулятора) на запрос по программе «Ипотека с государственной поддержкой» [4]

Сложно говорить о выгодности данного продукта без представления, что из себя представляют иные предложения. Поэтому, давайте возьмём другую программу ипотечного кредитования от Сбербанка, например «Приобретение готового жилья». Все наши параметры оставляем прежними, заполняем анкету на сайте и получаем следующие итоги расчётов кредитного калькулятора: (Рисунок 2).

Рис. 2 Ответ банка (кредитного калькулятора) на запрос по программе «Приобретение готового жилья» [4]

Налицо разница в стоимости кредита. Ставка выросла на существенные 1,1 %, ежемесячный платёж стал больше на 1 353,42 рублей и соответственно переплата увеличилась аж на 30,45 % от суммы кредита. Но здесь стоит оговориться о том, что взят самый простой пример. То есть не была использована акция для молодых семей по данной программе.

Идём дальше. Также Сбербанк предоставляет кредит на индивидуальное строительство жилого дома. Программа называется — «Строительство жилого дома». Сумма кредита берёт отсчёт от 300 000 рублей. Процентные ставки от 12,5 % годовых, на срок до 30 лет, при этом первоначальный взнос от 25 %. «Загородная недвижимость» — данный кредит предоставляется на приобретение либо строительство дачи (садового дома) и других строений потребительского назначения, а также на приобретение земельного участка. Условия те же, что и по предыдущей программе.

«Военная ипотека» — предоставляется на основании Федерального закона «О накопительно–ипотечной системе жилищного обеспечения военнослужащих» № 117-ФЗ от 20.08.2004г. [2] На приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости, а также на приобретение на первичном рынке недвижимости военнослужащим — участникам накопительно-ипотечной системы под пониженную процентную ставку 11,75 %. Сумма кредита — до 2 050 000 рублей.

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования. Сбербанк предлагает своим клиентам широкий ассортимент кредитных карт, которые классифицирует следующим образом:

- Универсальные кредитные карты:

a) Золотые карты;

b) Классические карты;

c) Карты мгновенной выдачи.

- Партнёрские кредитные карты:

a) Карта «Аэрофлот»;

b) Карта «Подари жизнь».

Кредиты Сбербанка физическим лицам являются привлекательными для населения как для покупки жилья или машины, так и для оплаты обучения и других потребностей. Кредитование в коммерческом банке в современных условиях является, по сути, инновационным банковским продуктом, развиваемым в условиях жесткой конкурентной среды, высоких рисков.

Проблемы банковской системы стали одним из главных факторов, оказывающих влияние на экономическую ситуацию в России. Именно поэтому принятие как оперативных правительственных решений, так и собственных программ коммерческих банков, направленных на преодоление экономического кризиса важны сейчас, как никогда ранее. А кредит является как раз тем самым механизмом, способствующим распределению капитала в те, сферы, где он особо необходим.

Литература:- Официальный сайт Сбербанка www.sberbank.ru

- СПС Консультант Плюс

- Официальный сайт Сбербанка www.sberbank.ru/ru/person/credits 21.11.2016.

- Официальный сайт Сбербанка www.sberbank.ru/ru/person/promo/credits/igp 28.11.2016

Основные термины (генерируются автоматически): сумма кредита, кредит, первоначальный взнос, рубль, программа, Потребительский кредит, кредитный калькулятор, государственная поддержка, готовое жилье, срок кредита.

moluch.ru

Вести Экономика. Статьи с меткой «Сбербанк»

"Яндекс" и Сбербанк будут продавать еду и лекарства

"Яндекс" и Сбербанк будут продавать еду и лекарства

19.06.2018 10:30

Торговая онлайн-площадка "Беру", созданная в рамках СП "Яндекса" и Сбербанка, планирует расширить ассортимент товаров, в частности компания запустит в продажу продукты питания и лекарства.

Рубрики: Финансы, Технологии, Ретейл

view  Сбербанк определился с дивидендами за 2017 год

Сбербанк определился с дивидендами за 2017 год

08.06.2018 15:40

Акционеры Сбербанка на годовом собрании в пятницу утвердили дивиденды за 2017 г. в размере 12 руб. на одну обыкновенную и одну привилегированную акции.

Рубрики: Финансы

view  Сбербанк запустит услугу аренды квартир

Сбербанк запустит услугу аренды квартир

08.06.2018 11:17

Сбербанк до конца года запустит услугу аренды квартир через свой сайт "ДомКлик", заявил зампред правления Сбербанка Александр Торбахов.

Рубрики: Недвижимость

view  Сбербанк с 9 июня снизит ставки по ипотеке

Сбербанк с 9 июня снизит ставки по ипотеке

08.06.2018 10:52

Сбербанк с 9 июня текущего года снижает ставки по ипотеке для зарплатных клиентов до 9,1%, для всех остальных - до 9,4%, сообщил глава банка Герман Греф, выступая на годовом собрании акционеров.

Рубрики: Россия, Финансы

view  Чистая прибыль Сбербанка выросла на 25,6%

Чистая прибыль Сбербанка выросла на 25,6%

07.06.2018 10:43

Чистая прибыль Сбербанка по РСБУ в январе-мае 2018 г. выросла на 25,6% по сравнению с аналогичным периодом прошлого года до 328,764 млрд руб., сообщила кредитная организация.

Рубрики: Финансы, Отчеты

view  Чистая прибыль Сбербанка по МСФО выросла на 27,3%

Чистая прибыль Сбербанка по МСФО выросла на 27,3%

30.05.2018 13:16

Чистая прибыль Сбербанка по международным стандартам финансовой отчетности (МСФО) в I квартале этого года выросла на 27,3% по сравнению с аналогичным периодом прошлого года до 212,1 млрд руб., сообщается в отчетности банка.

Рубрики: Финансы, Отчеты

view  На Мосбирже появится первый российский ETF

На Мосбирже появится первый российский ETF

29.05.2018 19:12

На Московской бирже появится первый российский ETF. Какие возможности это дает инвесторам и почему его появление стало возможно только сейчас?

Рубрики: Акции, Мировые индексы

view  Сбербанк уволил аналитика, критиковавшего "Газпром"

Сбербанк уволил аналитика, критиковавшего "Газпром"

23.05.2018 13:31

История с отозванным аналитическим обзором по "Газпрому", в котором содержалась резкая критика работы газовой компании, стоила работы не только автору обзора, но и руководителю Sberbank Investment Research.

Рубрики: Новости медиа

view  Сбербанк готов к росту потока амнистированных денег

Сбербанк готов к росту потока амнистированных денег

23.05.2018 12:48

На III-IV кварталы придется максимальный поток возврата крупных вкладов из-за рубежа по закону об амнистии капитала, заявил в интервью телеканалу "Россия 24" глава Сбербанка Герман Греф.

Рубрики: Россия, Финансы

view  Сбербанк сворачивает стратегию развития за рубежом

Сбербанк сворачивает стратегию развития за рубежом

23.05.2018 12:05

Сбербанк сворачивает стратегию международной экспансии из-за санкций, заявил в интервью телеканалу "Россия 24" глава крупнейшего в стране банка Герман Греф.

Рубрики: Финансы

view  Греф ожидает дальнейшего снижения ставок по ипотеке

Греф ожидает дальнейшего снижения ставок по ипотеке

23.05.2018 11:38

Глава Сбербанка Герман Греф прогнозирует дальнейшее снижение ставок по ипотеке.

Рубрики: Россия, Финансы, Недвижимость

view  Сбербанк составит конкуренцию Минфину

Сбербанк составит конкуренцию Минфину

23.05.2018 09:13

Сбербанк размещает крупный объем рублевых облигаций, несмотря на отсутствие спроса на госбумаги. Насколько успешным окажется это размещение?

Рубрики: Минфин, Минэкономразвития, Облигации, Россия, Финансы

view  Сбербанк продает Denizbank дубайскому Emirates NBD

Сбербанк продает Denizbank дубайскому Emirates NBD

22.05.2018 09:11

Сбербанк заключил обязывающее соглашение о продаже 99,85% акций турецкого Denizbank дубайскому банку Emirates NBD, говорится в пресс-релизе российской кредитной организации.

Рубрики: Финансы

view  Сбербанк вошел в проект по развитию интернета вещей

Сбербанк вошел в проект по развитию интернета вещей

21.05.2018 19:44

Крупнейший российский банк сообщил о вступлении в консорциум по развитию беспроводной связи и интернета вещей. В группу компаний, участвующих в проекте, входят ведущие российские и западные фирмы.

Рубрики: Финансы, Технологии

view  Сбербанк увеличил прибыль и кредитование за 4 месяца

Сбербанк увеличил прибыль и кредитование за 4 месяца

10.05.2018 11:46

Чистая прибыль Сбербанка по РСБУ в январе-апреле 2018 г. выросла на 26,6% по сравнению с аналогичным периодом прошлого года до 262,1 млрд руб., сообщил сегодня крупнейший российский коммерческий банк.

Рубрики: Россия, Финансы, Отчеты

view  Сбербанк выдаст малому бизнесу еще 7 млрд под 6,5%

Сбербанк выдаст малому бизнесу еще 7 млрд под 6,5%

07.05.2018 16:49

Сбербанк и Минэкономразвития прокредитуют малый и средний бизнес еще на 7 млрд руб. под 6,5%, сообщил сегодня банк.

Рубрики: Минфин, Минэкономразвития, Россия

view  Сбербанк снизил ставки по потребительским кредитам

Сбербанк снизил ставки по потребительским кредитам

03.05.2018 10:16

Сбербанк снизил ставки по потребительским кредитам. Теперь стоимость кредита зависит от его суммы. Диапазон снижения в зависимости от суммы кредита составил 1–8 процентных пунктов, сообщил банк.

Рубрики: Россия, Финансы

view  Настроения потребителей снова на докризисном уровне

Настроения потребителей снова на докризисном уровне

25.04.2018 21:50

Индекс потребительских настроений вернулся на уровень, наблюдавшийся до начала экономического спада.

Рубрики: Россия, Статистика

view  Греф: искусственный интеллект важнее криптовалют

Греф: искусственный интеллект важнее криптовалют

24.04.2018 20:54

Глава Сбербанка РФ Герман Греф заявил о том, что технология блокчейн и криптовалюты сами по себе являются "недостаточно зрелыми".

Рубрики: Финансы, Технологии

view  Кто и как заработал на дивидендах госбанков

Кто и как заработал на дивидендах госбанков

18.04.2018 09:20

Крупнейшие российские банки ВТБ и Сбербанк, потерявшие едва ли не больше других во время обвала на прошлой неделе, теперь готовы начать показать не менее стремительный рост. Почему и кто стоял за обвальным падением акций этих двух финансовых организаций?

Рубрики: Акции, Финансы

view  Греф: нет проблем с кредитом "РусАла"

Греф: нет проблем с кредитом "РусАла"

17.04.2018 16:20

Нет проблем с обслуживанием кредита "РусАла" после попадания компании в санкционный список США, заявил сегодня журналистам глава Сбербанка Герман Греф.

Рубрики: Финансы, Металлургия

view  "РусАл" выключили из игры. Кто следующий?

"РусАл" выключили из игры. Кто следующий?

16.04.2018 10:11

Игра для "РусАла" сделана. Сегодня на бирже в Гонконге акции компании обвалились еще почти на 30%, а облигации компании продают за бесценок.

Рубрики: Акции, Россия, Финансы, Металлургия

view  Сбербанк перекупает у Alibaba Джека Ма сотрудников

Сбербанк перекупает у Alibaba Джека Ма сотрудников

16.04.2018 09:14

Глава управляющей торговой площадкой AliExpress китайской Alibaba в России Марк Завадский переходит на должность вице-президента Сбербанка.

Рубрики: Финансы, Технологии

view  Оплата через смартфон в России утроилась

Оплата через смартфон в России утроилась

13.04.2018 13:16

В 2017 г. в 3 раза больше клиентов стали регулярно оплачивать покупки с помощью смартфона по технологии Apple Pay, Samsung Pay, Google Pay и Garmin Pay: сейчас их уже более 3 млн человек, подсчитали в Сбербанке.

Рубрики: Россия, Финансы, Технологии, Ретейл

view  ЦБ: средняя ставка по депозитам снизилась до 6,53%

ЦБ: средняя ставка по депозитам снизилась до 6,53%

12.04.2018 15:44

Средняя максимальная ставка по рублевым вкладам (без учета вкладов с дополнительными условиями - комбинированных депозитных продуктов) в десяти российских банках, привлекающих наибольший объем депозитов, снизилась в первой декаде апреля на 0,13% до 6,4%.

Рубрики: ЦБ, ФСФР, Ставки денежного рынка

view  Падение акций Сбербанка: так выглядит черный лебедь

Падение акций Сбербанка: так выглядит черный лебедь

12.04.2018 10:13

В пятницу 6 апреля Минфин США объявил новый пакет санкций в отношении граждан и компаний РФ. Новые санкции оказались болезненными для рынка.

Рубрики: Финансы

view  Сбербанк оценил риски от новых санкций США

Сбербанк оценил риски от новых санкций США

10.04.2018 10:08

Риск Сбербанка в отношении компаний, попавших под новые санкции США, составляет менее 2,5% активов, заявил зампредседателя правления Сбербанка Александр Морозов.

Рубрики: Финансы

view  Российский рынок пошел на дно

Российский рынок пошел на дно

09.04.2018 11:08

Российский рынок акций накрыла мощнейшая волна распродаж. Инвесторы избавляются от акций компаний РФ по любым ценам.

Рубрики: Акции, Россия

view  Сбербанк отрицает угрозу со стороны нового трояна

Сбербанк отрицает угрозу со стороны нового трояна

06.04.2018 01:46

Вирусные аналитики компании "Доктор Веб" зафиксировали распространение троянца Android.BankBot.358.origin, который крадет информацию о банковских картах клиентов Сбербанка. В Сбербанке опровергают сообщения об угрозе клиентам.

Рубрики: Технологии

view  Россияне снова обожглись на инвестициях?

Россияне снова обожглись на инвестициях?

03.04.2018 12:02

По итогам прошлого года россияне вложили в рынок акций рекордную сумму - более 1 трлн руб., но большую часть денег они могут потерять.

Рубрики: Акции, Россия

view  Российский рынок перешел к обвалу. Где дно?

Российский рынок перешел к обвалу. Где дно?

28.03.2018 13:59

Российский фондовый рынок решил догнать остальные площадки и перешел к полноценному обвалу. Стоит ли ждать дальнейшего падения котировок?

Рубрики: Акции, Мировые индексы, Россия

view  СМИ: Emirates NBD купит Denizbank у Сбербанка

СМИ: Emirates NBD купит Denizbank у Сбербанка

26.03.2018 10:56

Сбербанк может продать свой дочерний турецкий Denizbank дубайскому банку Emirates NBD за $5,5 млрд, пишет "КоммерсантЪ". Сделку закроют не позднее сентября.

Рубрики: Финансы, Новости медиа

view  Сбербанк обсуждает объем передачи кредитов ОПК в ПСБ

Сбербанк обсуждает объем передачи кредитов ОПК в ПСБ

20.03.2018 17:57

Сбербанк будет передавать "Промсвязьбанку" кредиты, выданные предприятиям ОПК, как ранее было объявлено Минфином, но объем передаваемых кредитов обсуждается. Об этом заявил журналистам глава Сбербанка Герман Греф.

Рубрики: Россия, Финансы

view  Великобритания не оставила российскому рынку шансов

Великобритания не оставила российскому рынку шансов

14.03.2018 17:28

Российский рынок акций демонстрирует фронтальное снижение: инвесторы уходят из бумаг на фоне обострения отношений между Россией и Великобританией.

Рубрики: Акции, Валюты, Россия

view  Сбербанк возобновит выдачу кредитов на образование

Сбербанк возобновит выдачу кредитов на образование

06.03.2018 09:45

Со следующего учебного года российские студенты вновь получат доступ к образовательным кредитам. Правительство утвердило разработанные Минобрнауки правила предоставления господдержки образовательного кредитования.

Рубрики: Правительство, Финансы

view  Игра сделана? Инвесторы покидают российский рынок

Игра сделана? Инвесторы покидают российский рынок

02.03.2018 15:51

Эйфория сменилась распродажами. Инвесторы активно избавляются от российских акций, по некоторым "фишкам" распродажи напоминают панику.

Рубрики: Акции, Облигации

view  ЦБ исключит 1,2 тыс. бизнесменов из "черного списка"

ЦБ исключит 1,2 тыс. бизнесменов из "черного списка"

01.03.2018 14:25

Банк России по предложению Сбербанка исключил 1,2 тыс. бизнесменов из "черного списка" подозреваемых в отмывании доходов, заявил старший вице-президент Сбербанка Анатолий Попов.

Рубрики: Россия

view  Прибыль Сбербанка по МСФО выросла в 2017 г. на 38,2%

Прибыль Сбербанка по МСФО выросла в 2017 г. на 38,2%

28.02.2018 10:44

Чистая прибыль Сбербанка по МСФО выросла в 2017 г. на 38,2% до 748,7 млрд руб. против 541,9 млрд руб. в 2016 г. Прибыль на обыкновенную акцию увеличилась на 38,3% до 34,58 руб. против 25 руб. в 2016 г.

Рубрики: Финансы, Отчеты

view  Сбербанк - крупнейший банк континентальной Европы

Сбербанк - крупнейший банк континентальной Европы

26.02.2018 19:58

Сбербанк стал самым крупным банком по капитализации среди банков континентальной Европы.

Рубрики: Финансы

view  Сбербанк: потенциал роста сохраняется

Сбербанк: потенциал роста сохраняется

15.02.2018 08:31

Доминирующие позиции Сбербанка в российской банковской системе укрепились в последнее время на фоне сокращения числа банков в финансовой системе РФ, ослабления позиций иностранных финансовых институтов, перетока клиентов из частных банков в госбанки.

Рубрики: Акции, Финансы

view  Сбербанк начал выдавать ипотеку под 6%

Сбербанк начал выдавать ипотеку под 6%

09.02.2018 12:18

Сбербанк объявил сегодня о начале выдачи ипотечных кредитов для семей с двумя детьми по льготной ставке 6% годовых.

Рубрики: Финансы, Недвижимость

view  Греф: ловим сотрудников банка за майнингом на работе

Греф: ловим сотрудников банка за майнингом на работе

07.02.2018 15:47

Сотрудники Сбербанка часто попадаются на майнинге криптовалют на рабочем месте, заявил глава Сбербанка Герман Греф. По его мнению, майнинг криптовалют неинтересен, так как это "бизнес примитивный".

Рубрики: Финансы

view  Сбербанк предложил оплачивать бонусами свои услуги

Сбербанк предложил оплачивать бонусами свои услуги

06.02.2018 15:28

Сбербанк впервые запустил акцию по приобретению пакета своих услуг за бонусы "Спасибо". Предложение пока действует только для клиентов "Сбербанк Премьер".

Рубрики: Финансы, Ретейл

view  Россияне смогут снимать деньги в кассах магазинов

Россияне смогут снимать деньги в кассах магазинов

06.02.2018 08:49

Банки и платежные системы тестируют новый сервис, который дает возможность снимать наличные с карты через POS-терминалы на кассе магазина, сообщают "Ведомости".

Рубрики: Финансы

view  Сбербанк займется криптовалютами в Швейцарии

Сбербанк займется криптовалютами в Швейцарии

02.02.2018 19:24

Сбербанк готовится предлагать клиентам операции с криптовалютой, но не в России, а в Швейцарии.

Рубрики: Россия, Финансы

view  Акции Сбербанка обновили исторический максимум

Акции Сбербанка обновили исторический максимум

01.02.2018 12:43

Цена акций Сбербанка 1 февраля выросла на 2% за первые 2 часа торгов и обновляет исторический максимум третий день подряд.

Рубрики: Акции, Россия, Финансы

view  Сбербанк признан самым дорогим российским брендом

Сбербанк признан самым дорогим российским брендом

01.02.2018 12:04

Сбербанк — единственный российский бренд, который вошел в число 25 самых дорогих банковских брендов мира в ежегодном международном рейтинге Brand Finance.

Рубрики: Финансы

view  Сбербанк может продать DenizBank арабам

Сбербанк может продать DenizBank арабам

30.01.2018 10:50

Сбербанк обсуждает с Emirates NBD продажу доли в уставном капитале своей турецкой "дочки" DenizBank. Сбербанк купил Denizbank в 2012 г. у бельгийской группы Dexia за 2,79 млрд евро.

Рубрики: Финансы, Новости медиа

view  Moody's повысило прогноз по рейтингу банков России

Moody's повысило прогноз по рейтингу банков России

29.01.2018 20:48

Рейтинговое агентство Moody's повысило прогноз по кредитным рейтингам ряда ведущих российских банков, а также Агентства ипотечного жилищного кредитования.

Рубрики: Финансы

view  Капитализация Сбербанка превысила $100 млрд

Капитализация Сбербанка превысила $100 млрд

26.01.2018 09:09

Индекс Мосбиржи в ходе торгов в четверг установил новый максимум. Капитализация Сбербанка превысила $100 млрд, сообщает "Интерфакс".

Рубрики: Акции, Финансы

viewwww.vestifinance.ru

Уволенного из Sberbank CIB аналитика признали лучшим по России

Фото: Facebook Автор: Financial One 18.06.2018 18:30

Фото: Facebook Автор: Financial One 18.06.2018 18:30  3485

3485 По версии авторитетного журнала Institutional Investor, лучшим экспертом по России стал экс-глава аналитического подразделения Sberbank CIB Александр Кудрин, который уволился после публикации отчета с критикой бизнес-модели «Газпрома», пишет онлайн-издание The Bell.

На втором месте оказался Владимир Осаковский из Bank of America Merrill Lynch, на третьем – Анна Задорнова из UBS.

В «командном зачете» в категории «Россия» первое место занял «ВТБ Капитал». Группа ВТБ выпустила по этому поводу специальный пресс-релиз. На сайте же Sberbank CIB новость о награде экс-сотрудника не появилась.

Institutional Investor публикует ежегодный рейтинг лучших аналитических отделов банков по развивающимся рынкам Европы, Ближнего Востока и Африки (EMEA) с 2011 года. Рейтинг делается на основе опроса 770 управляющих с совокупными активами $380 млрд на рынках акций и $395 млрд на долговых рынках этих регионов.

Скандал вокруг обзора Sberbank CIB разгорелся в мае этого года. «Пощекотать гигантов» (Tickling Giants) – именно так называется отчет от 8 мая – решил не только Александр Фэк, но и его коллега Анна Котельникова. В нем говорилось о том, что от масштабных инвестиций «Газпрома» выигрывает не сам газовый монополист, а его подрядчики, получившие десятки миллиардов рублей на строительство трубопроводов, имеющих сомнительную рентабельность.

В итоге автор аналитического отчета Александр Фэк был уволен. Следом за ним по соглашению сторон ушел и руководитель аналитического подразделения и его непосредственный начальник Александр Кудрин, признанный теперь лучшим аналитиком по России.

Материал о «Газпроме» вызвал большой резонанс. Глава Сбербанка Герман Греф даже звонил владельцу одного из основных подрядчиков («Стройтранснефтегаз») Геннадию Тимченко, чтобы извиниться за отчет уволенного аналитика, сообщал The Bell. «Наши стандарты профессионализма не позволяют нам терпеть столь непрофессиональные действия, поэтому Sberbank CIB принял решения с автором отчета и лицами, допустившими выход отчета, расстаться», – прокомментировала факт увольнения пресс-служба Сбербанка. Сам Тимченко признавался, что ему «лично все равно, я это [обзоры] … не читаю»

Другая компания-выгодопреобретатель мегастроек Газпрома, упомянутая в отчете, – «Стройгазмонтаж» бизнесмена Аркадия Ротенберга.

Греф извинился за отчет уволенного аналитика перед другом Путина

Скандал с увольнением аналитика Sberbank CIB из-за критики «Газпрома» и «Роснефти»

Подписывайтесь на Financial One в соцсетях:

Facebook || Вконтакте || Twitter || Youtube

fomag.ru

Организация процессов кредитования в ПАО «Сбербанк России»

Статья раскрывает методику оценки кредитоспособности физических лиц в ПАО «Сбербанк России», а также на примере иллюстрирует ее применение в банке, содержит выявленные проблемы в применении методики оценки кредитоспособности физического лица в исследуемом банке.

Ключевые слова: кредитоспособность, физическое лицо, заемщик, займ, кредит, скоринг

Сбербанк — современный универсальный банк с большой долей участия частного капитала, в т. ч. иностранных инвесторов. Структура акционерного капитала Сбербанка свидетельствует о его высокой инвестиционной привлекательности.

На сегодняшний день Сбербанк является крупнейшим банком Российской Федерации и Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в число крупнейших по капитализации банков мира.

Любой банк в процессе своей деятельности сталкивается с определенными рисками, наиболее существенной из которых является кредитный риск. Для её минимизации необходимо оценить качество кредитного портфеля в целом. Для этого анализируется каждый кредит в частности: информация о заёмщике, кредитная история, платежеспособность, обеспеченность кредита.

Целью балльной методики «скоринг» является определение максимального лимита среднесрочного и долгосрочного кредитования, предоставляемого физическому лицу.

Минимальные требования к заемщикам:

Заемщик (основной заемщик и поручитель) должен соответствовать каждому из ниже перечисленных обязательных требований (таблица 1)

Таблица 1

Обязательные требования кзаемщикам

| от 18 до 75 лет | Да |

| Наличие постоянной регистрации на территории областного центра или области областного центра | Да |

| Трудовая деятельность должна осуществляться на территории областного центра или области областного центра | Да |

| Оформленные взаимоотношения с работодателем в виде записи в трудовой книжке, трудового контракта либо иного документа | Да |

| Наличие трудового стажа не менее 1 года | Да |

| Отсутствие отрицательной кредитной истории | Да |

| Для женщин — возраст ребенка — более 6 месяцев (при наличии ребенка) | Да |

| Есть проблемы с армией у мужчины моложе 27 лет (нет военной кафедры в высшем учебном заведении, скрывается от военкомата) |

Лица, не соответствующие любому из указанных минимальных требований в дальнейшем расчете максимального лимита кредитования не рассматриваются.

Расчет свободного дохода.

На основании сведений о доходах, указанных в анкете — кредитной заявке, и представленного пакета документов производится классификация дохода основного заемщика, со-заемщика и поручителя по следующей схеме.

Первый этап — расчет реального «текущего дохода» физического лица.

Под реальным текущим доходом понимается заявленный доход физического лица на текущий момент времени, с учетом поправок на степень достоверности (подтверждения) данного дохода представленными клиентом документами. Реальный текущий доход определяется по формуле:

ТД=ЗД*(Балл скоринга по текущему доходу (%), 100 %), (1)

где ЗД — доход;

скоринга по текущему = Базовый балл дохода +/- баллы.

Базовый балл скоринга дохода определяет «среднее» ожидаемое завышение заявленного дохода над реальными доходами заемщика. Базовый балл рассчитывается по следующей матрице (таблица 2).

Таблица 2

Базовый балл скоринга дохода

| дохода | Базовый Балл скоринга дохода | |

| Основной Заемщик / Поручитель,% | Со-заемщик,% | |

| Документально подтвержденный | 100 | |

| Документально не подтвержденный доход | 60 | 60 |

| Документально не подтвержденный доход (со-заемщиком не представлены документы, подтверждающие его доход) | 60 | 40 |

В случае, когда часть заявленного дохода является документально подтвержденной, данная сумма дохода принимается с базовым баллом 100 %, а неподтвержденная часть принимается с базовым баллом 40 %-60 % согласно матрице.

В нашем случае сумма дохода является документально подтвержденной.

Дополнительные баллы скоринга предназначены для более точного определения реального текущего дохода, в первую очередь, для заемщиков с неподтвержденными доходами. Расчет дополнительных баллов производится по следующей матрице (таблица 3)

Таблица 3

Дополнительные баллы скоринга

| Заемщик/Поручитель | Со-заемщик | ||

| Наличие оборотов по счету клиента (счет банковской карты, текущие счета, срочный счет (депозитный), проч.) | |||

| Объемы оборотов | Балл | ||

| Оборот по счету составляет менее 30 % заявленного дохода клиента | 0 % | 0 % | |

| При предоставлении клиентом выписки по счету рассчитывается среднемесячный оборот по счету. | |||

| Потенциальный заемщик является клиентом Банка | |||

| Да | 5 % | 5 % | |

| Приобретение семьей недвижимости за последние 5 лет (квартиры, дома) | |||

| Стоимость имущества в долларах США | Балл | Не анализируется | |

| Менее 20 000 | 0 % | ||

| В расчет принимаются все приобретенные объекты, в т. ч. и проданные за последние 5 лет | |||

| Приобретение семьей движимого имущества за последние 5 лет (автомобиль, мотоцикл, яхта, прочее дорогостоящее имущество) | |||

| Стоимость имущества в долларах США | Не анализируется | ||

| Менее 3 000 | 0 % | ||

| В расчет принимаются все приобретенные объекты, в т. ч. и проданные за последние 5 лет | |||

| Приобретение семьей земельных участков за последние 5 лет | |||

| Стоимость имущества в долларах США | Балл | Не | |

| Менее 3 000 | 0 % | ||

| В расчет принимаются все приобретенные объекты, в т. ч. и проданные за последние 5 лет. Стоимость имущества оценивается кредитным специалистом на основании данных газеты «Из рук в руки» либо аналогичного регионального издания. | |||

| Наличие страхования имущества семьи, жизни членов семьи, проч. | |||

| Размер страховой суммы в долларах США | Балл | Не анализируется | |

| Менее 3 000 | 0 % | ||

| Владение долей предприятия членами семьи. | |||

| Размер доли участия в предприятии | Балл | Не | |

| Менее 10 % | 0 % | ||

| Подтверждение ежемесячных расходов семьи. | |||

| Размер расходов | Не анализируется | ||

| Расходы составляют менее 30 % заявленного дохода клиента | 0 % | ||

| Анализируются документально подтвержденные расходы. Под документально подтвержденными расходами в рамках настоящей Методики понимаются расходы, по которым клиент может предоставить документы, содержащие ФИО клиента или членов его семьи, наименование расходов и суммы (например, приобретение бытовой техники) | |||

| Доля собственных средств в приобретаемом имуществе | |||

| Размер доли собственных средств | Баллы | Не анализируется | |

| От 50 % до | 10 % | ||

| 0,15 | |||

В случае если сумма расчетных текущих доходов заемщика, со-заемщика и поручителя составит менее 350 долларов США, дальнейший анализ не производится и максимальная сумма кредитования считается равной нулю.

В нашем случае доход составит: 1000*1,15 = 1150 долл. США

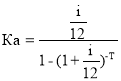

Второй этап — расчет «ожидаемого дохода» физического лица.

Под ожидаемым доходом понимается стабильная часть дохода физического лица, которую он/она с большой степенью вероятности сможет получать в будущем с учетом риска потери работы и востребованности на рынке труда. Расчет Ожидаемого Дохода производится по формуле:

ОД = ТД *min (Балл скоринга по стабильности дохода (%), 100 %)(2)

Балл скоринга по стабильности дохода рассчитывается следующим образом (таблица 4).

Таблица 4

Балл скоринга по стабильности дохода

| Заемщик / Поручитель | Со-заемщик | |

| 1. Отраслевая предприятия-работодателя | ||

| отрасли | Балл (%) | Балл |

| Электроэнергетика | 10 | 10 |

| 2. Должность | ||

| Руководитель подразделения / руководителя подразделения звена | 20 | 20 |

| 3. Функциональные обязанности | ||

| Участие в основной / деятельности | 10 | 10 |

| 4. трудовой деятельности | ||

| Общий более 5 лет | 20 | 20 |

| 5. трудовой деятельности за 5 лет | ||

| менее 3 месяцев | 0 | 0 |

| 6. Стаж на месте работы | ||

| 1 года | 10 | 10 |

| 7. Частота смены за последние 5 лет | ||

| Не более | 5 | 0 |

| 8. карьерного роста за 5 лет | ||

| Есть | 10 | 10 |

| 9. Образование | ||

| 10 | 10 | |

| Возраст клиента | ||

| От 25 до 45 лет | 10 | 10 |

| 11. история | ||

| Положительная выполнение обязательств по кредита) | 15 | 15 |

| Итого | ||

Совокупный ожидаемый доход основного заемщика равен сумме ожидаемого дохода основного заемщика (рассчитанного без учета со-заемщика и поручителей), ожидаемого дохода со-заемщика и ожидаемого дохода каждого поручителя.

ОД = 1150*1,2 = 1380 долл. США

Третий этап — расчет «свободного дохода» физического лица.

Под свободным доходом понимается часть ожидаемого дохода физического лица, которая остается в его распоряжении после необходимых расходов на проживание и оплаты фиксированных платежей и которую возможно направить на погашение кредита и новые дорогостоящие покупки (отдых, технику, мебель и т. п.).

Расчет свободного дохода производится по формуле:

СД = ОД * (1 — Кmin) — ЕП, (3)

где Кmin — коэффициент минимальных расходов, зависящий от количества членов семьи физического лица.

ЕП — сумма фиксированных платежей (аренда жилья, образование и т. п.).

Расчет Кmin и ЕП производится по следующим таблицам 5 и 6.

Таблица 5

Расчет коэффициента минимальных расходов (К)

| Количествочленовпроживающихсовместно с лицом(супруг(а),младше 18 лет,родители) | К |

| 2 | 40 % |

Таблица 6

фиксированныеплатежи (ЕП)

| Прочие | US$100 |

| (3) из Анкеты — кредитной | US $150 |

| ЕП | US $250 |

СД = 1380*(1 — — 250 = 578 США

Свободный доход заемщика будет представлять собой максимальную сумму ежемесячного аннуитетного платежа, то есть:

СД = max Па (максимальный аннуитетный платеж)(4)

Ежемесячный аннуитетный платеж — это постоянная сумма, которую заемщик каждый месяц отдает банку.

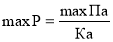

Максимальный лимит кредитования определяется как отношение максимальной суммы аннуитетного платежа к аннуитетному коэффициенту, который зависит от запрашиваемого срока кредита и процентной ставки:

,(5)

,(5)

где мах Р — максимальный лимит кредитования,

Ка — аннуитетный коэффициент

, (6)

, (6)

где Т — срок ссуды в месяцах

При сроке ссуды в 3 года и процентной ставке 18 % аннуитетный коэффициент составит:

Ка = (0,18/12)/(1 — (1 + 0,18/12)-3*12) = 0,036152

Тогда максимальный лимит кредитования составит:

578/0,036152 = 15989 долл. США

Таким образом, в результате проведенной оценки кредитоспособности заемщика был сделан вывод, что при заявленных данных заемщику может быть выдана ссуда в размере 15989 долл. США на срок 3 года под 18 % годовых.

Основным недостатком скоринговой системы оценки кредитоспособности физических лиц является то, что она очень плохо адаптируема. А используемая для оценки кредитоспособности система должна отвечать настоящему положению дел. Таким образом, адаптировать модель просто крайне необходимо, как для разных периодов времени, так и для разных стран и даже для разных регионов страны.

Для адаптации скоринговой модели оценки кредитоспособности физических лиц специалисту необходимо проделывать путь, подобный тому, что проделал Дюран. Т. е. специалисты, которые будут заниматься такой адаптацией, должны быть высоко квалифицированными, а значит, и очень высокооплачиваемые. Это должны быть такие люди, чтобы они были в состоянии оценить текущую ситуацию на рынке. Результатом такого рода проделанной работы будет набор факторов с весовыми коэффициентами плюс некий порог (значение), преодолев который, человек, обратившийся за кредитом, считается способным погасить испрашиваемую ссуду плюс проценты. Полученные результаты являются по большей части субъективным мнением и, как правило, плохо подкреплены статистикой (статистически необоснованные). Как следствие всего этого, полученная модель не в полной мере отвечает текущей действительности. Финансовым результатом такого подхода будет то, что в процентной ставке кредитования, предлагаемой банком, большую долю будет занимать часть, покрывающая риск неплатежей.

Итак, основные недостатки скоринговой системы оценки кредитоспособности физических лиц это: