Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Мобильные группы таможенного контроля после выпуска товаров: создание и функционирование. Таможенный контроль статья из журнала

Формы таможенного контроля | Статья в журнале «Молодой ученый»

Таможенные органы России в современных условиях — основные органы государственного контроля, которые регулируют процесс перемещения через таможенную границу Российской Федерации товаров, транспортных средств и пассажиров.

Порядок проведения контроля регулируется Таможенным кодексом Таможенного Союза (ТК ТС). Таможенные органы осуществляют в соответствии с законодательством Российской Федерации функции по выработке государственной политики и нормативному правовому регулированию, контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

С увеличением объемов международной торговли возрастает нагрузка на таможенные органы, так как, с одной стороны, предполагается повышение качества таможенного регулирования, способствующее созданию условий для эффективной защиты экономической безопасности страны, а с другой — максимальное содействие развитию внешнеторговой деятельности.

При проведении таможенного контроля таможенные органы должны исходить из принципа выборочности и, как правило, ограничиваться только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства РФ.

В соответствии с главой 15 Таможенного кодекса Таможенного Союза, при проведении таможенного контроля таможенные органы должны исходить из следующих принципов для организации эффективного таможенного контроля:

- сосредоточить внимание на наиболее важных и приоритетных направлениях работы и, следовательно, обеспечить более эффективное использование имеющихся ресурсов;

- увеличить возможности по выявлению и прогнозированию нарушений таможенного законодательства;

- оказать благоприятные условия лицам, осуществляющим внешнеэкономическую деятельность и соблюдающим таможенное законодательство;

- ускорить перемещение товаров и транспортных средств через таможенную границу.

Таможенным кодексом Таможенного Союза установлен определенный перечень форм таможенного контроля. Каждой форме таможенного контроля посвящена отдельная статья, в которой раскрываются их понятия и основные характеристики. К данным формам относятся:

1) Проверка документов и сведений. Здесь определяются три цели проверки документов и сведений:

- установление подлинности проверяемых документов;

- установление достоверности содержащихся в них сведений;

- установление правильности оформления проверяемых документов.

2) Устный опрос. При устном опросе лицам, перевозящим товар, задаются вопросы в ходе таможенного оформления товаров. Объяснения в письменной форме не оформляются. Устный опрос заключается в истребовании от лиц сведений о товарах и транспортных средствах, перемещаемых через таможенную границу РФ. Как правило, это сведения о наличии или отсутствии товаров, ограниченных или запрещенных к перемещению через таможенную границу РФ, о количестве перемещаемой валюты и иные сведения. Данная форма таможенного контроля применяется в отношении физических лиц, а также лиц, являющихся представителями организаций, обладающих полномочиями в отношении товаров и транспортных средств, перемещаемых через таможенную границу. За предоставление при устном опросе недостоверной информации указанные лица несут ответственность в соответствии с законодательством РФ [2].

3) Получение пояснений — сбор сведений об обстоятельствах, имеющих значение для проведения таможенного контроля. В этом случае опрашиваются лица, имеющие отношение к перемещению товаров через границу и располагающие необходимыми данными. Инспекторы обращаются не только к декларантам, но и иным лицам. Получение пояснений по своему содержанию сходно с устным опросом. Основным отличием является письменное оформление пояснений по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным в области таможенного дела. Кроме того, положениями ТК ТС не установлено ограничений по применению данной формы таможенного контроля на этапе таможенного оформления или проверки после выпуска товаров и транспортных средств [2].

4) Таможенное наблюдение — гласное, целенаправленное, систематическое или разовое, возможно с применением технических средств, наблюдение за перевозкой товаров, находящихся под таможенным контролем, совершение с ними иных операций. Целью обособления таможенного наблюдения является усиление контроля за соблюдением таможенного законодательства РФ применительно к товарам, находящимся под таможенным контролем, в том числе на этапе их перевозки, хранения, совершения с ними грузовых и иных операций.

Одной из основных характеристик данной формы таможенного контроля является осуществление таможенного наблюдения на гласной основе. Кроме того, таможенное наблюдение ведется целенаправленно, в соответствии с решением, принятым уполномоченным должностным лицом таможенного органа.

По виду таможенное наблюдение может быть систематическим или разовым, непосредственным (осуществляемым лично должностным лицом таможенного органа) и опосредованным (осуществляемым с применением технических средств). В качестве примера систематического опосредованного таможенного наблюдения можно привести наблюдение за складом временного хранения с использованием установленных на его территории стационарных видеокамер [2].

5) Таможенный осмотр товаров и транспортных средств — внешний осмотр товаров таможней, багажа физических лиц, транспортных средств, грузовых емкостей, таможенных пломб, печатей и иных средств идентификации товаров. Осмотр не связан со вскрытием транспортного средства либо его грузовых помещений и нарушением упаковки товаров. Таможенный осмотр является одной из разновидностей таможенного досмотра, включающего в себя проверочные действия в отношении товаров и транспортных средств, направленные на установление сотрудниками таможенного органа достоверности сведений, необходимых для таможенных целей, выявление правонарушений в сфере таможенного дела, а также определение характеристик товаров в целях обеспечения соблюдения законодательства РФ и международных договоров РФ, контроль за исполнением которых возложен на таможенные органы РФ [1].

6) Таможенный досмотр — осмотр товаров и транспортных средств, связанный со снятием пломб, печатей и иных средств идентификации товаров, вскрытием упаковки товаров или грузового помещения транспортного средства либо емкостей, контейнеров и иных мест, где находятся или могут находиться товары. Следует указать основные цели таможенного досмотра, которыми являются:

- получение фактических сведений о товарах и транспортных средствах, идентификации товаров и транспортных средств;

- выявление и пресечение контрабанды и иных преступлений в сфере таможенного дела, а также нарушений таможенных правил, иных нарушений законодательства РФ и международных договоров РФ, контроль за исполнением которых возложен на таможенные органы РФ.

Необходимо отметить, что предусмотрена возможность распространения результатов таможенного досмотра части товаров, указанных в таможенной декларации как товары одного наименования, на все такие товары, указанные в таможенной декларации. Данное положение позволяет сократить срок, необходимый для проведения таможенного досмотра, и ускорить таможенное оформление товаров. При этом сохраняется право декларанта либо иного лица, обладающего полномочиями в отношении товаров, потребовать проведения дополнительного таможенного досмотра оставшейся части товаров, если он считает, что результаты проведенного досмотра не могут быть распространены на все товары [1].

7) Личный досмотр. Содержат все необходимые гарантии соблюдения прав человека и гражданина, закрепленные Конституцией РФ, в том числе право на охрану достоинства личности государством. В частности, это выразилось в признании личного досмотра исключительной формой таможенного контроля, т. е. применяемой лишь в тех случаях, когда имеются достаточно веские основания предполагать о совершении правонарушения и не имеется иных возможностей такие предположения проверить.

Важным нововведением является приведение исчерпывающего перечня ситуаций, в которых может приниматься решение о проведении личного досмотра. Личный досмотр может быть проведен в отношении физических лиц только при одновременном совпадении следующих обстоятельств:

- физическое лицо следует через Государственную границу РФ;

- указанное лицо находится в зоне таможенного контроля или транзитной зоне аэропорта, открытого для международного сообщения;

- имеются основания подозревать, что данное лицо скрывает при себе и добровольно не выдает товары, запрещенные соответственно к ввозу на таможенную территорию РФ и вывозу с этой территории или перемещаемые с нарушением порядка.

Только при совпадении указанных обстоятельств начальником таможенного органа или лицом, его замещающим, может быть принято решение о проведении личного досмотра такого лица. При этом устанавливается обязательное требование о письменной форме такого решения [2].

8) Проверка маркировки, наличия на товарах идентификационных знаков — проверка наличия на товарах или их упаковке специальных марок, идентификационных знаков или иных способов обозначения товаров, используемых для подтверждения легальности их ввоза в Россию [4].

9) Осмотр помещений и территории — осмотр помещений и территорий для подтверждения наличия товаров и транспортных средств, находящихся под таможенным контролем, в том числе условно выпущенных. Осмотр осуществляется на складах временного хранения, таможенных складах, в помещениях магазина беспошлинной торговли, а также у лиц, у которых должны находиться товары в соответствии с условиями таможенных процедур или таможенных режимов. Целью проведения осмотра помещений и территорий является подтверждение наличия товаров и транспортных средств, находящихся под таможенным контролем, в том числе условно выпущенных, на складах временного хранения, таможенных складах, в помещениях магазина беспошлинной торговли, а также у лиц, у которых должны находиться товары в соответствии с условиями таможенных процедур или таможенных режимов, предусмотренных ТК ТС.

Существует два основания для проведения осмотра помещений и территорий:

- наличие информации об утрате товаров и (или) транспортных средств, их отчуждении либо о распоряжении ими иным способом или об их использовании в нарушение требований и условий, установленных ТК ТС;

- проведение выборочной проверки [2].

10) Учет товаров, находящихся под таможенным контролем. Таможенные органы ведут учет товаров, находящихся под таможенным контролем, и совершаемых с ними таможенных операций, в том числе с использованием информационных систем и технологий. Порядок и формы учета товаров, находящихся под таможенным контролем, определяются законодательством государств — членов таможенного союза.

11) Проверка системы учета товаров и отчетности. Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а также пользующиеся и (или) владеющие иностранными товарами, по требованию таможенных органов обязаны представлять в таможенные органы отчетность о хранящихся, перевозимых, реализуемых, перерабатываемых и (или) используемых товарах, а также о совершенных таможенных операциях. Форма и порядок представления отчетности определяются законодательством государств — членов таможенного союза.

Проверка системы учета товаров как форма таможенного контроля проводится:

- при применении специальных упрощений в соответствии с настоящим Кодексом;

- в отношении лиц, осуществляющих деятельность в сфере таможенного дела;

- в отношении товаров, помещенных под таможенные процедуры, в соответствии с законодательством государств — членов таможенного союза ведение учета таких товаров [1].

12) Таможенные проверки. Они проводятся таможенным органом государства — члена таможенного союза в отношении проверяемых лиц, созданных и (или) зарегистрированных в соответствии с законодательством этого государства — члена таможенного союза. Вместе со ст. 122 ТК ТС предусматривает возможность привлечения к участию в таможенной проверке должностных лиц других контролирующих государственных органов государства — члена таможенного союза в соответствии с законодательством этого государства — члена таможенного союза.

ТК ТС расширяет круг лиц, в отношении которых может проводиться таможенная проверка. Так, осуществляются таможенные ревизии у следующих категорий лиц:

- декларантов;

- лиц, осуществляющих деятельность в области таможенного дела (таможенных брокеров, владельцев складов временного хранения, владельцев таможенных складов, таможенных перевозчиков;

- лиц, осуществляющих оптовую и розничную торговлю ввезенными товарами;

- участников внешнеэкономической деятельности.

По ТК ТС вторая категория проверяемых лиц дополняется владельцами магазинов беспошлинной торговли, а также уполномоченным экономическим оператором. Уполномоченный экономический оператор является новым субъектом таможенных правоотношений, под которым понимается юридическое лицо, которое вправе пользоваться специальными упрощениями.

Ст. 122 ТК ТС устанавливает, что при таможенной проверке таможенными органами проверяются:

- факт помещения товаров под таможенную процедуру;

- достоверность сведений, заявленных в таможенной декларации и иных документах, представленных при таможенном декларировании товаров, повлиявших на принятие решения о выпуске товаров;

- соблюдение ограничений по пользованию и распоряжению условно выпущенными товарами;

- соблюдение требований, установленных таможенным законодательством таможенного союза и законодательством государств — членов таможенного союза, к лицам, осуществляющим деятельность в сфере таможенного дела;

- соответствие лиц, в том числе осуществляющих деятельность в сфере таможенного дела, установленным критериям, необходимым для присвоения статуса уполномоченного экономического оператора;

- иные направления, определенные таможенным законодательством таможенного союза и законодательством государств — членов таможенного союза [3].

Таким образом, комплексная реализация форм, применяемых таможенными органами в целях проверки соблюдения лицами требований таможенного законодательства Российской Федерации, иного законодательства Российской Федерации и международных договоров Российской Федерации, контроль за исполнением которых, возложен на таможенные органы Российской Федерации, позволит сформировать современную систему обеспечения интересов государства в сфере таможенного дела, оказывать эффективное противодействие угрозам безопасности Российской Федерации, решать социально-экономические задачи, создать благоприятные условия для деятельности торговых сообществ, физических и юридических лиц.

Литература:

1. Таможенный кодекс Таможенного Союза [электронный ресурс] — Режим доступа: http://www.consultant.ru/popular/custom_eaes/112_18.html#p1376;

2. Таможенный контроль [электронный ресурс] // Таможенный брокер. — 2013 — Режим доступа:http://www.brokert.ru/material/tamojennyi-kontrol;

3. Таможенная проверка и таможенная ревизия [электронный ресурс] // Таможенный брокер. — 2013 — Режим доступа: http://www.brokert.ru/material/tamozhennaya-proverka-reviziya;

4. Таможенный контроль [электронный ресурс] // ИНМАРКОН. — 2012 — Режим доступа: http://inmarkon.ru/ved-informer/article/tamozhennyj-kontrol-i-formi-tamozhennogo-kontrolya/.

moluch.ru

Современные тенденции развития системы таможенного контроля

Костин А.А., Российская таможенная академияКостина О.В.,Российская таможенная академия

Современные тенденции развития системы таможенного контроля

после выпуска товаров

Аннотация.В статье рассмотрены особенности развития системы таможенного контроля после выпуска товаров с учетом современных условий функционирования таможенной службы Российской Федерациив рамках Евразийского экономического союза.Ключевые слова: таможенный контроль, таможенный контроль после выпуска товаров, система управления рисками.

Развитие таможенного контроля после выпуска товаров было предопределенонеобходимостью смещения акцентов таможенного контроля на этап «после выпуска товаров», что успешно можно противопоставить схемам уклонения от уплаты таможенных пошлин, налогов и иных платежей. Проведение мероприятий по упрощению таможенных процедур, а также внедрение перспективных таможенных технологий обусловило расширение практики применения таможенного контроля после выпуска товаров. Таможенный контроль после выпуска товаров позволяет противодействовать негативным тенденциям в сфере внешнеторговой деятельности, не создавая дополнительных барьеров во внешнеторговых отношениях с иностранными контрагентами. Все это способствует ускорению совершения таможенных операций, а также созданию благоприятных условий для законопослушных участников внешнеторговой деятельности. Причем создание благоприятных условий предполагает упрощение и гармонизацию таможенных процедур, сокращение времени таможенного декларирования при одновременном повышении результативности таможенного контроля (результативность достигается,в том числе за счет использования таможенными органами принципов достаточности и выборочностипри проведении таможенного контроля) и партнерский подход в отношениях таможенных органов и бизнес сообщества. В настоящее время проводится работа по совершенствованию таможенного законодательства с учетом создания и функционирования Евразийского экономического союза, в ходе которой страны участницы пытаются решить, в том числе, проблемные вопросы, возникающие при таможенном контроле после выпуска. О существующих проблемах неоднократно указывалось в научной литературе[4; 6; 7; 9].Также указывалось на необходимость создания как методики проведения каждого из видов таможенного контроля на базе методов аудита, так и методики оценки эффективности деятельности подразделений таможенного контроля после выпуска товаров[3; 5; 8].Модернизация системы таможенного контроля после выпуска товаров направлена на достижение сбалансированного подхода между упрощением таможенных процедур и обеспечением своевременности поступления денежных средств в федеральный бюджет. Одна из основных задачмодернизации –это создание условий, обеспечивающих содействие добросовестной конкуренции путем формирования благоприятной среды для деятельности законопослушных участников внешнеторговой деятельностии противодействия деятельности незаконопослушных, в том числе лиц, применяющих различные способы уклонения от уплаты таможенных платежей[2].Одно из направлений модернизации –применение системы управления рисками (СУР), позволяющая осуществлять выбор объектов посттаможенного контроля и полноценное использование новейшего программного обеспечения для анализа и оценки их деятельности.Выбор объектов для проведения таможенного контроля после выпуска товаров производится в настоящее время с применением комплекса программных средств «Постконтроль»и автоматизированной подсистемы «Оперативный мониторинг таможенных операций». В связи с принятием Приказа ФТС России от 2 июня 2015 г. № 1071 оперативный мониторинг и анализ совершения таможенных операций и деятельности участников внешнеторговой деятельности в пределах своих компетенции и полномочий проводят уполномоченные должностные лица подразделений ФТС России, региональных таможенных управлений и таможен, осуществляющие анализ и оценку рисков, а также реализацию и контроль применения СУР[1]. Несомненно,однимииз таких подразделений выступают подразделения, осуществляющие таможенный контроль после выпуска товаров.При этом постоянно обновляющиеся базы данных ЕАИС таможенных органов, а также информация, документы и сведения, получаемые в рамках международного таможенного сотрудничества, взаимодействия с иными контролирующими государственными органами в России, выступают информационной основой для анализа и оценки таможенных рисков (вначале производится оценка области риска по видам внешнеэкономической деятельности, затем устанавливаются индикаторы риска, дифференцированные по областям риска). Применение субъектноориентированного подхода в настоящее время позволяет таможенным органам распределять имеющиеся ресурсы в организации и проведении таможенного контроля наиболее рационально, делая невозможным проведение постконтроля для участников внешнеторговой деятельности с высоким уровнем риска. Алгоритм действий таможенного органа, осуществляющего контроль после выпуска товаров с применением СУР,должен выглядеть следующим образом:1. Если на этапе декларирования не происходит «срабатывания» профиля риска –выпуск товаров осуществляется в установленном порядке.2. Если на этапе декларирования происходит «срабатывание» профиля риска –с учетом значительности отклоненийот индикаторов риска определяется возможность переноса таможенного контроля на этап после выпуска. При невозможности такого переноса происходит применение мер по минимизации рисков, предусмотренных соответствующим профилем. В случае если возможность переноса таможенного контроля на этап после выпуска существует с использованием комплекса программных средств «Постконтроль» производится анализ массива сведений, данных и показателей по участнику внешнеторговой деятельности, предусматривающего отражения результатов анализа в электронном досье участника внешнеторговой деятельности. Значительные отклонения от индикаторов риска будут свидетельствовать о необходимости принятия соответствующих решений (о контроле по результатам анализа СУР, о проведении таможеннойпроверки, о передаче информации в координирующие структурные подразделения и т.д.). Незначительные отклонения от индикаторов риска позволят осуществлять так называемые профилактические таможенные проверки, планируемые из расчета 1 раз в 3 года.Таким образом, данный алгоритм осуществления таможенного контроля после выпуска товаров предполагает проведение систематических мониторинга и оценки уровней риска с определенным интервалом цикличности, позволяяанализироватьсовокупность критериев риска с учетом весомых коэффициентов значимости и оценку в зависимости от степени их проявления.

В целом повышению качества таможенных проверок, созданию условий для ускорения совершения таможенных операций в пунктах пропуска и на этапе декларирования товаров будет способствовать разработка результативной системы контроля и аудита после выпуска товаров на основе полномасштабного применения СУР.

Ссылки на источники1. О внесении изменений в Приказ ФТС России от 24 апреля 2014 г. № 778: Приказ ФТС России от 2 июня 2015 г. № 1071. –URL:http//www.alta.ru/tamdoc/15pr1071(дата обращения: 26.10.2015).2. Агамагомедова С.А. Таможенный постконтроль в отношении товаров, содержащих объекты интеллектуальной собственности. http://www.enotabene.ru/al/article_625.html3. Агапова А.В. Возможности применения зарубежного опыта проведения таможенного контроля после выпуска товаров в России // Научный журнал НИУ ИТМО. Серия: экономика и экологический менеджмент. 2014. № 4. С. 713. 4. Власов Д.Г. Проблемные вопросы организациии проведения выездных таможенных проверок импортных операций: управленческая стратегия, тактика и пути решения // Академический вестник Ростовского филиала Российской таможенной академии. 2013. № 1 (14). С. 1013.5. Дудова М.В. Целевые направления развития таможенного контроля после выпуска товаров в условиях Единого экономического пространства // Вестник Университета (Государственный университет управления). 2014. № 8. С. 109114.6. Кокнаева М.Д. Роль таможенного контроля после выпуска товаров в системеобеспечения экономической безопасности Российской Федерации // Академический вестник Ростовского филиала Российской таможенной академии. 2013. № 2 (15). С. 1013. 7. Ступников А.А. Таможенная экспертиза при осуществлении таможенного контроля после выпуска товаров: постановка проблемы // Право и экономика. 2014. № 2 (312). С. 6366.8. Шарощенко И.В., Дудова М.В. Совершенствование методики оценки эффективности деятельности подразделений таможенного контроля после выпуска товаров // Таможенная политика России на Дальнем Востоке. 2013. № 4 (65). С. 5260.9. Шашкина А.Н. Таможенный контроль после выпуска товаров: проблемы правоприменительной практики // Вестник Российской таможенной академии. 2015. № 2 (31). С. 5257.

e-koncept.ru

Таможенная проверка: организационный и правовой аспекты

В настоящее время одним из перспективных направлений деятельности таможенных органов является перенос акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап контроля после выпуска товаров.

При невозможности такого переноса происходит применение мер по минимизации рисков, предусмотренных соответствующим профилем риска. В случае если возможность переноса таможенного контроля на этап после выпуска существует с использованием комплекса программных средств «Постконтроль» производится анализ массива сведений, данных и показателей по участнику внешнеторговой деятельности, предусматривающего отражения результатов анализа в электронном досье участника внешнеторговой деятельности. Значительные отклонения от индикаторов риска будут свидетельствовать о необходимости принятия соответствующих решений (о контроле по результатам анализа системы управления рисками, о проведении таможенной проверки, о передаче информации в координирующие структурные подразделения и т. д.) [6]. Незначительные отклонения от индикаторов риска позволят осуществлять так называемые профилактические таможенные проверки, планируемые из расчета 1 раз в 3–4 года.

Можно выделить следующие преимущества таможенного контроля товаров после выпуска:

сокращение времени совершения таможенных операций и повышение результативности контроля путем отнесения на этап контроля после выпуска вопросов, которые связаны с тем, что не возможно всесторонне и полно проверить сведения, представленные участниками внешнеэкономической деятельности (далее — ВЭД) в процессе таможенного декларирования и выпуска;

обеспечение дополнительных поступлений в бюджет путем довзыскания таможенных и налоговых платежей, а также путем выявления схем уклонения от уплаты таможенных платежей;

стимулирование дисциплинированности участников ВЭД, обеспечение профилактики правонарушений, улучшение качества правоохранительной деятельности таможенных органов;

снижение транспортных и иных издержек участников ВЭД, гарантирование ускорения и увеличения внешнеторгового оборота между странами.

Этому способствует разработка, принятие и реализация следующих документов: план мероприятий по реализации Основных направлений работы по реализации принципа переноса акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап после выпуска товаров в государствах — членах Таможенного союза на 2015–2020 годы (принят 16.09.2015г в г. Минск) [5], «Стратегия развития таможенной службы Российской Федерации до 2020 года» [3], Плана мероприятий «Совершенствование таможенного администрирования» («Дорожная карта») [4], Концепция развития таможенного контроля после выпуска товаров до 2016 года, а также иных нормативно-правовых актов ФТС России.

Согласно разработанной таможенной технологии во исполнение указанных выше документов, при проведении таможенного контроля после выпуска товаров применяется комплексный подход, который заключается в том, что при подготовке и проведении таможенной проверки учитываются взаимосвязанные факторы, создавшие условия для нарушения таможенного законодательства, осуществляется активное внутриведомственное и межведомственное взаимодействие. Кроме того, обязательно проводится анализ результатов принятых мер и обеспечивается их дальнейшее использование в системе управления рисками (рис.).

Рис. Комплексный подход в рамках проведения таможенного контроля после выпуска [7]

При подготовке к проведению таможенных проверок у должностных лиц таможенных органов возникает ряд организационных вопросов. Во-первых, необходимо определить объект проверки. Разумеется, что таможенные органы не в силах проверить всех участников ВЭД, к тому же это влечет большие временные затраты. Выбирая объекты таможенного контроля, должностные лица проводят обширную аналитическую работу, в результате которой составляются информационно-аналитические справки, содержащие полное обоснование целесообразности проведения проверочных мероприятий в отношении тех или иных лиц.

В соответствии со статьей 94 ТК ТС основным принципом таможенного контроля после выпуска товаров является принцип выборочности. Выбирая объекты проверки, должностные лица уполномоченных подразделений учитывают такие критерии как: репутация участника ВЭД, индекс его деловой активности, анализ результатов предыдущих проверок его деятельности и др.

На этапе подготовки к проведению таможенной проверки оформляется предписание на проверку, после чего должностными лицами таможенных органов составляется план проверки. Для наибольшей результативности необходимо разработать стратегию и тактику проведения проверочных мероприятий, так как они не должны быть чрезмерными, иначе проведение таможенного контроля будет неприемлемо.

Важно отметить, что осуществление таможенной проверки строится на внутриведомственном и межведомственном взаимодействии. Например, в части выбора объектов контроля, выявления взаимосвязанных нарушений в сфере ВЭД, борьбы со схемами уклонения от уплаты платежей наиболее целесообразно взаимодействие с ФНС России.

В настоящее время идет активная работа над совершенствованием организации и проведения таможенным проверок. Таможенными органами разрабатываются различные методы выбора объектов проверки, непосредственного осуществления проверок, взаимодействия с иными ведомствами и участниками ВЭД, совершенствуется законодательство в данной области. Особое внимание следует уделить разработке проекта Таможенного кодекса ЕАЭС [2], в котором более подробно раскрыты положения о таможенной проверке.

Проведя постатейный сравнительный анализ действующего Таможенного кодекса Таможенного союза (далее — ТК ТС) [1] и проекта Таможенного кодекса ЕАЭС можно выделить некоторые особенности, которые касаются таможенной проверки.

В действующем ТК ТС, в статье 122, посвященной таможенной проверке, не приводится определение данной формы таможенного контроля, когда проект Таможенного кодекса ЕАЭС освещает данное определение: «таможенная проверка — форма таможенного контроля, заключающаяся в сопоставлении сведений, заявленных в таможенной декларации и (или) содержащихся в представленных таможенным органам документах, и (или) иных сведений, представленных таможенному органу или полученных им в соответствии с настоящим Кодексом или законодательством государств-членов, с документами бухгалтерского учета и отчетности, со счетами и иной информацией, полученной в порядке, установленном настоящим Кодексом или законодательством государств-членов» [2].

В статье 332 проекта Таможенного кодекса ЕАЭС, касающейся камеральной таможенной проверки, добавились пункты 4–6, которые отсутствуют в ТК ТС, которые указывают, что срок, необходимый для представления документов и сведений, лицом, в отношении которого проводится таможенная проверка, должен быть достаточным и может быть продлен на основании мотивированного обращения лица.

Так же статья 333 проекта Таможенного кодекса ЕАЭС включает пункт, отражающий сведения, которые должно содержать Решение (предписание) о проведении выездной таможенной проверке. В ТК ТС этот пункт отсутствует. В новом законодательстве расширен перечень оснований для назначения внеплановых выездных проверок. Данная статья отражает, какие сведения должны содержаться в документе, оформленном по результатам выездной таможенной проверки.

В проекте Таможенного кодекса ЕАЭС расширены права должностных лиц таможенных органов при проведении таможенной проверки. В новые пункты выделено: использование технических средств, а также программных продуктов, предназначенных для обработки информации, представленной проверяемым лицом в электронном виде; соблюдение служебной этики.

В части, касаемой прав и обязанностей проверяемого лица (ст. 336 проекта Таможенного кодекса ТК ЕАЭС), дополнен пункт прав: «проверяемое лицо, может требовать у должностных лиц предъявление решения (предписания), а так же получить его копию; присутствовать при проведении выездной таможенной проверки; пользоваться иными своими правами». В части обязанностей, проверяемое лицо должно обеспечить проведение инвентаризации при проведении проверки; обеспечить возможность отбора проб и образцов, при назначении таможенной экспертизы; давать письменные и устные пояснения.

В статью 337 проекта Таможенного кодекса ЕАЭС о предоставлении документов и сведений для целей проведения таможенной проверки, добавлен пункт 3, который отражает следующие обязанности: лица, которые связаны с проверяемым лицом по сделкам (операциям) с товарами, обязаны предоставить по требованию таможенных органов копии документов и иную информацию по операциям и расчетам.

Таким образом, таможенный контроль после выпуска товаров, а в частности такая форма таможенного контроля как таможенная проверка, является важным и перспективным направлением в работе таможенных органов. Совершенствование законодательства, а также порядка осуществления таможенных проверок в данной области будет способствовать уменьшению издержек при совершении таможенных операций, увеличению товарных потоков и развитию мировой торговли в целом.

Литература:- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 года № 17 // Справочно-правовая система «КонсультантПлюс».

- Решение Коллегии Евразийской экономической комиссии от 18.12.2014 № 233 «О проекте Договора о Таможенном кодексе Евразийского экономического союза» // Справочно-правовая система «КонсультантПлюс».

- Распоряжение Правительства РФ от 28.12.2012 № 2575-р (ред. от 15.04.2014) «О Стратегии развития таможенной службы Российской Федерации до 2020 года» // Справочно-правовая система «КонсультантПлюс».

- Распоряжение Правительства РФ от 29.06.2012 № 1125-р (ред. от 12.12.2015) «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования» // Справочно-правовая система «КонсультантПлюс».

- Об утверждении Основных направлений работы по реализации принципа переноса акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап после выпуска товаров в государствах — членах Таможенного союза на 2015–2020 годы: Решение Объединённой коллегии таможенных служб государств — членов Таможенного союза от 17 сентября 2014 г. № 12/3 // http://www.translation-centre.am/pdf/Trans_ru/EAEU_Vor/OKTS/OKTS_2014_12_3_ru.pdf (дата обращения: 15.04.2016).

- Костин А. А., Костина О. В. Современные тенденции развития системы таможенного контроля // Научно-методический электронный журнал «Концепт». 2016. Т. 15. С. 2076–2080. URL: http://e-koncept.ru/2016/96335.htm (дата обращения: 18.04.2016).

- Селезнев В. Таможенный контроль: результаты и перспективы // Таможня. 2016. № 6 (389) http://www.customs.ru/attachments/article/22818/6_2016_str_5.pdf (дата обращения: 15.04.2016).

Основные термины (генерируются автоматически): таможенный контроль, таможенная проверка, выпуск товаров, Таможенный кодекс, проверяемое лицо, проведение, орган, таможенное декларирование, лицо, выездная таможенная проверка.

moluch.ru

Становление института таможенного контроля после выпуска товаров

Библиографическое описание:

Мясоедова Е. С., Савенкова К. А. Становление института таможенного контроля после выпуска товаров // Молодой ученый. 2016. №10.1. С. 47-50. URL https://moluch.ru/archive/114/29411/ (дата обращения: 13.07.2018).

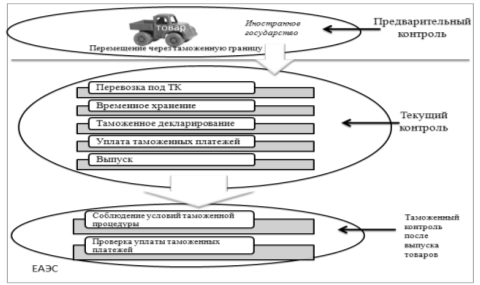

Таможенное регулирование — это правовое регулирование отношений, связанных с перемещением товаров через таможенную границу, их перевозкой по единой таможенной территории Союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей [1]. Исходя из приведенного определения, можно сделать вывод, что таможенный контроль является важным элементом таможенного регулирования в Российской Федерации, т. к. осуществляется таможенными органами на протяжении всего пути перемещения товара, начиная от пересечения границы и заканчивая использованием товара в соответствии с заявленной таможенной процедурой. В некоторых случаях авторы указывают, что «место таможенного контроля в системе таможенного администрирования определяется тем самым комплексом мер, которые осуществляются таможенными органами в целях обеспечения соблюдения таможенного законодательства» [4]. В свою очередь под комплексом осуществляемых таможенными органами мер понимаются формы, методы и способы проведения таможенного контроля, формирующие в совокупности само содержание таможенного контроля [5]. Согласимся с авторами, указывающими, что посредством эффективного использования таможенного контроля после выпуска товаров как одного из элементов системы таможенного контроля, возможно обеспечить приемлемый уровень экономической безопасности государства [3].

Значимость таможенного контроля после выпуска товаров как инструмента регулирования развития экономики Российской Федерации характеризуют показатели федерального бюджета в части его наполнения доначисленными и взысканными таможенными платежами, штрафами по результатам проведения таможенных проверок [6]. Об устойчивой направленности работы таможенных органов на увеличение собираемости таможенных платежей свидетельствует сравнительный анализ трендов внешнеторгового оборота России и сумм денежных средств, перечисленных таможенной службой в федеральный бюджет [8]. Заметим, что «помимо фискальной составляющей, непосредственно характеризующей работу подразделений контроля после выпуска товаров, необходимо рассматривать их роль и место в разрезе всей системы таможенного администрирования [7].

Контроль использования товаров в соответствии с условиями избранной участником внешнеэкономической деятельности (далее — участник ВЭД) осуществляется на этапе постконтроля (рис. 1).

Рис. 1. Место таможенного контроля после выпуска товаров в таможенном регулировании

Современные тенденции развития внешнеторговых связей вынуждают таможенные органы сместить акцент с текущего контроля на таможенный контроль после выпуска товаров, чтобы минимизировать временные и финансовые издержки участников ВЭД на этапе декларирования и выпуска товаров. В свою очередь данный вид контроля позволит увеличить товарооборот, т. к. грузы будут перемещаться значительно быстрее.

Итак, таможенный институт таможенного контроля после выпуска товаров в Российской Федерации начал формироваться в 1993 году, когда был принят Таможенный кодекс РФ (далее — ТК РФ). Согласно статье 193 ТК РФ контроль после выпуска осуществлялся как в отношении товаров, так и транспортных средств (рис. 2).

Рис. 2. Таможенный контроль после выпуска в Таможенном кодексе РФ от 18 июня 1993 года

Стоит отметить, что ТК РФ не определяет срок проведения таможенного контроля после выпуска товаров в отличие от современного законодательства, в котором говорится, что срок осуществления контроля за выпущенными товарами составляет три года. Однако в 2003 году принимается новый Таможенный кодекс РФ, где срок уже установлен (рис. 3).

Рис. 3. Таможенный контроль после выпуска в Таможенном кодексе РФ от 24 апреля 2003 года

Существенным отличием от всех предыдущих кодексов является наименование наиболее часто применимой формы таможенного контроля после выпуска [2]. До вступления в силу Таможенного кодекса Таможенного союза контроль преимущественно проходил в форме таможенной ревизии, которая в современном законодательстве стала называться таможенной проверкой. Помимо наименования изменился и перечень объектов, которые подвергаются таможенному контролю после выпуска, так же существенно увеличился перечень по предметам проверки.

На смену Таможенному кодексу РФ 2003 года в 2010 году пришел Таможенный кодекс Таможенного союза (далее — ТК ТС), который расширил возможности таможенных органов по осуществлению контроля, как говорились ранее, в данном кодексе был установлен трехлетний срок таможенного контроля после выпуска, данный срок соответствует общему сроку исковой давности, определенному Гражданским кодексом Российской Федерации, а также сроку, определенному Налоговым кодексом для проведения налоговых проверок, что будет способствовать более эффективному взаимодействию таможенных и налоговых органов в части проведения проверочных мероприятий. ТК ТС подробно регламентированы права и обязанности должностных лиц таможенных органов и проверяемого лица при проведении таможенной проверки.

В будущем на территории Евразийского экономического союза будет действовать Таможенный кодекс Евразийского экономического союза (далее — ТК ЕАЭС), который на данный момент находится в разработке, однако в проект ТК ЕАЭС уже включены положения об использовании таможенными органами системы управления рисками (СУР) при проведении таможенного контроля как до, так и после выпуска товаров. Так же предусмотрено категорирование лиц, совершающих таможенные операции, путем отнесения их к категориям низкого, среднего или высокого уровня риска в целях дифференцированного применения мер по минимизации рисков. Унифицирован порядок проведения таможенных проверок и применения других форм таможенного контроля после выпуска товаров.

В целях предупреждения уклонения проверяемого лица от проведения таможенного контроля после выпуска товаров в проекте ТК ЕАЭС дополнены перечни прав и обязанностей должностных лиц таможенных органов и проверяемых лиц при проведении таможенной проверки.

Таким образом, в данной статье было рассмотрено становление института таможенного контроля после выпуска товаров, начиная с Таможенного кодекса Российской Федерации 1993 года и заканчивая Проектом Таможенного Евразийского экономического союза. Можно сделать вывод, что институт таможенного контроля постоянно развивался, так например, в Кодексе 1993 года не был установлен срок проведения таможенного контроля после выпуска товаров, а в Кодексе 2003 года данных срок составлял 1 год, в ТК ТС данный срок был увеличен до 3-х лет. Так же изменениям была подвергнута «таможенная ревизия», которая в нашем современном законодательстве стала именоваться «таможенная проверка».

На основании проведенного анализа таможенных кодексов, можно предположить, что определение «Институт таможенного контроля после выпуска товаров» могло бы быть включено в понятийный состав всех кодексов и могло бы звучать как: «устойчивая форма организации совместной деятельности должностных лиц таможенных органов и иных органов государственной власти, реализующих определенные функции в таможенном контроле после выпуска товаров».

Литература:- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 года № 17 // Справочно-правовая система «КонсультантПлюс».

- Агамагомедова С. А., Шишкина О. В. Таможенный контроль после выпуска товаров: Учебное пособие. СПб., 2014. 224 с.

- Кокнаева М. Д. Роль таможенного контроля после выпуска товаров в системе обеспечения экономической безопасности Российской Федерации // Академический вестник Ростовского филиала Российской таможенной академии. 2013.№ 2 (15). С. 10–13.

- Костин А. А. Место таможенного контроля в системе таможенного администрирования // Таможенные чтения — 2014. Актуальные проблемы теории и практики таможенного дела (к 20-летию Санкт-Петербургского имени В. Б. Бобкова филиала Российской таможенной академии): Сборник материалов Всероссийской научно-практической конференции с международным участием / Под общ. ред. профессора А. Н. Мячина. СПб.: Санкт-Петербургский имени В. Б. Бобкова филиал РТА, 2014. С. 63–68.

- Костин А. А. Форма, метод и способ проведения таможенного контроля: соотношение и дефиниции // Российский внешнеэкономический вестник. 2013. № 6. С. 73–80.

- Немирова Г. И., Лазарев Д. Ю. Роль таможенного контроля после выпуска товаров в формировании доходов федерального бюджета // Научно-исследовательский финансовый институт. Финансовый журнал. 2015.№ 6 (28). С. 17–23.

7. Селезнев В. Доверяй и проверяй // Таможня. 2015. № 20 http://customs.ru/attachments/article/21778/20_2015_str_7.pdf (дата обращения: 15.03.2016).

- Черёмухина А. В. Совершенствование методических основ таможенного контроля после выпуска товаров на основе разработки концепции целенаправленного отбора объектов таможенных проверок: Автореф. … дис. канд. экон. наук. М., 2013.

Основные термины (генерируются автоматически): таможенный контроль, выпуск товаров, Таможенный кодекс РФ, Таможенный кодекс, таможенное регулирование, таможенная проверка, современное законодательство, Российская Федерация, орган, ТК РФ.

moluch.ru

Таможенный контроль и его роль в углублении международного таможенного сотрудничества

В данной статье проанализированы роль и значение таможенного контроля в развитии и совершенствование международного сотрудничества в сфере таможенного дела.

Ключевые слова: таможенный контроль, международное таможенное сотрудничество, таможенное администрирование.

Внешнеторговая деятельность, как правило, связана с перемещением товаров и транспортных средств через таможенную границу, что в свою очередь, сопряжено с выполнением таможенными органами различных таможенных процедур и операций. При этом особая роль отводится таможенному контролю, осуществляемому в различных формах и нацеленному на выявление, пресечение и предупреждение нарушений таможенного законодательства.

Стремительная интеграция российской экономики в мирохозяйственные связи, вступление России во Всемирную торговую организацию, растущие масштабы и характер функционирования участников внешнеторговой деятельности, идеология всемерного содействия развитию торговой деятельности при повышении эффективности таможенного контроля объективно обусловливают развитие таможенной службы Российской Федерации на основе повсеместного внедрения в практику деятельности новейших таможенных, информационно-технических, технологических и управленческих технологий.

Внешняя торговля многократно усиливает взаимосвязь и взаимозависимость страновых хозяйственных комплексов. Нарушение функционирования экономики какого-либо крупного участника мирового рынка неизбежно сказывается на экономике других стран [8, с. 135].

Все это определяет новые институциональные условия развития таможенной службы России, влечет за собой существенные структурные изменения в системе таможенных органов.

Ускорение внешнеторгового оборота и создание условий, благоприятствующих законной торговле, несомненно, должно привести к снижению объемов таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу.

Однако, как показывает практика, при этом существенно возрастает риск недекларирования или недостоверного декларирования товаров, перемещаемых через таможенную границу, что, в свою очередь, может привести к снижению уровня экономической безопасности государства [15, с. 110].

В рамках организационного подхода таможенная служба характеризуется как подсистема в государственном устройстве России, определяются ее место и роль в политико-экономической деятельности государства. Повышение эффективности деятельности таможенных органов в обеспечении экономической безопасности в значительной мере определяется согласованностью процессов их развития с направленностью и динамикой эволюции России и мирового сообщества [12, с. 47]. При этом подобная согласованность достигается на основе реализации такого механизма, как осуществление стратегического управления и контроля процессов развития таможенной службы, т. е. таможенного администрирования.

Как отмечают авторы, это формальный динамический социально-экономический институт гражданской институциональной подсистемы, обеспечивающей осуществление ВЭД, основной задачей которого является снижение трансакционных издержек институциональных соглашений, действующих в его рамках, а также стимулирование их активности [13, с. 96].

По сути, таможенное администрирование реализуется путем проведения полномасштабной деятельности, связанной с организацией работы таможенных органов, применении новейших управленческих, методических, технологических и технических разработок, приведением в действие контрольного механизма при совершении таможенных операций.

Место таможенного контроля в системе таможенного администрирования определяется тем самым комплексом мер, которые осуществляются таможенными органами в целях обеспечения соблюдения таможенного законодательства. В свою очередь под комплексом осуществляемых таможенными органами мер понимаются формы, методы и способы проведения таможенного контроля, формирующие в совокупности само содержание таможенного контроля [4, с. 68]. В этих условиях таможенный контроль становится одним из важнейших направлений государственного контроля, представляющее собой деятельность обладающих соответствующей компетенцией субъектов с использованием специальных форм, методов и способов проведения, нацеленную на создание совершенной системы таможенного регулирования и достижение такого уровня исполнительности (дисциплины) среди участников процесса таможенного контроля, при котором исключаются нарушения таможенного законодательства, минимизируются риски в сфере таможенного дела [7, с. 79].

Согласимся с мнением, что роль таможенных органов при осуществлении таможенного контроля в настоящее время претерпевает существенные изменения: многофункциональные и мобильные, они должны решать задачи поддержки рационального и оптимального соотношения ввоза и вывоза товаров, интересов отдельных отраслей промышленности, обеспечения равных условий конкуренции, наполнения доходной части федерального бюджета [5]. Причем наполнение доходной части федерального бюджета, безусловно, ставится в разряд первостепенных задач, в связи с чем таможенный контроль нацелен на выявление, в первую очередь, таких нарушений как: занижение таможенной стоимости либо недостоверное ее декларирование [6; 11; 14].

В связи с этим для дальнейшего успешного решения задач, стоящих перед таможенной службой России на современном этапе, необходимо внедрение перспективных управленческих подходов и технологий, позволяющих развивать международное сотрудничество в области таможенного контроля.

В настоящее время под международным таможенным сотрудничеством принято понимать направление сотрудничества международных организаций, государств в лице их таможенных администраций, которое заключается в совместной координации их усилий в сфере общественных отношений, связанных с обеспечением таможенными органами порядка и правил перемещения через таможенную границу товаров [9, с. 15]. Как отмечают авторы. дальнейшее развитие сотрудничества с таможенными службами иностранных государств и международными организациями позволит расширить и укрепить договорную правовую базу таможенного сотрудничества в двустороннем и многостороннем формате, активизировать работу по взаимодействию таможенных служб, уделяя внимание сближению норм таможенного законодательства, развитию информационных технологий и упрощению порядка перемещения через таможенные и государственные границы товаров и транспортных средств [10, с. 182].

В частности международное сотрудничество при проведении таможенного контроля регламентировано: положениями главы 17 Таможенного кодекса Таможенного союза (ТК ТС) [1], Соглашением между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан о взаимной административной помощи таможенных органов государств — членов Таможенного союза от 21 мая 2010 г. [2], а также других международных документов, принятых государствами — членами ТС. Согласно ст. 123 ТК ТС под взаимной административной помощью понимаются действия таможенного органа одного государства — члена ТС, совершаемые по поручению таможенного органа другого государства — члена ТС или совместно с ним в целях обеспечения соблюдения таможенного законодательства ТС и предупреждения, пресечения, расследования нарушений таможенного законодательства ТС.

Оказание взаимной административной помощи включает: 1) обмен информацией между таможенными органами государств — членов ТС; 2) взаимное признание решений, принятых таможенными органами; 3) проведение отдельных форм таможенного контроля таможенным органом одного из государств — членов ТС по поручению таможенного органа другого государства — члена ТС.

Очень интересен с точки зрения построения такой системы ряд практических примеров. В частности, в соответствии со ст. 12 Соглашения о взаимной административной помощи таможенных органов государств — членов Таможенного союза, обмен поручениями о проведении отдельных форм таможенного контроля (поручения о ПОФТК) и ответами на них осуществляется между центральными таможенными органами, а в случаях, определенных совместно центральными таможенными органами, — может осуществляться между территориальными таможенными органами. Учитывая, что в соответствии с указанным Соглашением основанием для направления поручения о ПОФТК является необходимость проведения внеплановой выездной таможенной проверки, в том числе встречной, отсутствие возможности направления поручения о ПОФТК по инициативе подразделений таможенного контроля после выпуска товаров на уровне территориальных таможенных органов сводит взаимную административную помощь таможенных органов — членов таможенного союза к обмену информацией по международным запросам в области таможенного дела и не позволяет в полной мере использовать положения ТК ТС.

В свою очередь А. О. Вихляев, например, отмечает, что таможенные органы государств — членов ТС на основании запросов, поступивших к ним от оперативно-розыскных и следственных подразделений других правоохранительных органов государств — членов ТС, обязаны предоставлять им всю интересующую их информацию, но возможность самостоятельного доступа к информации, содержащейся в ИИСВВТ, позволит оперативным подразделениям правоохранительных органов государств — членов ТС в процессе проведения мониторинга внешнеторговой деятельности своевременно получать информацию о событиях или действиях (бездействии), создающих угрозу государственной, военной, экономической, информационной или экологической безопасности [3, с. 25].

Таким образом, в контексте поставленных перед таможенными органами задач по обеспечению реализации мер таможенного контроля и созданию условий для развития внешней торговли модернизация таможенного администрирования в настоящее время обеспечит высокую степень организации контрольных механизмов не только в России, но и в рамках формирующегося Таможенного союза ЕАЭС.

Литература:

1. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17) // Собрание законодательства РФ. — 2010. — № 50. — Ст. 6615.

2. Соглашение о взаимной административной помощи таможенных органов государств — членов Таможенного союза. Заключено в г. Санкт-Петербурге 21.05.2010 // Собрание законодательства РФ. — 2012. — № 32. — Ст. 4472.

3. Вихляев А. О. Применение информационно-коммуникационных технологий в обеспечении безопасности государств — членов Евразийского экономического союза // Международное публичное и частное право. — 2014. — № 6. — С. 20–26.

4. Костин А. А. Место таможенного контроля в системе таможенного администрирования // Таможенные чтения — 2014. Актуальные проблемы теории и практики таможенного дела (к 20-летию Санкт-Петербургского имени В. Б. Бобкова филиала Российской таможенной академии): Сборник материалов Всероссийской научно-практической конференции с международным участием / Под общей ред. А. Н. Мячина. — СПб., 2014. — С. 63–68.

5. Костин А. А. Проблемные аспекты применения форм таможенного контроля // Таможенное дело. — 2008. — № 4. — С. 16–20.

6. Костин А. А. Теоретические и практические аспекты оптимизации применения таможенного досмотра товаров и транспортных средств: Монография. — Белгород: Изд-во БУПК, 2010. — 152 с.

7. Костин А. А. Форма, метод и способ проведения таможенного контроля: соотношение и дефиниции // Российский внешнеэкономический вестник. — 2013. — № 6. — С. 73–79.

8. Костин А. А., Костина О. В. Актуальные аспекты защиты отечественного производителя с использованием инструментария ВТО // Инновации в науке. — 2014. — № 38. — С. 133–143.

9. Костин А. А., Костина О. В., Москаленко О. А. Международное таможенное сотрудничество: Учебное пособие. — СПб.: ИЦ «Интермедия», 2014. — 472 с.

10. Костин А. А., Костина О. В. Перспективы развития таможенного сотрудничества в рамках Евразийского экономического союза // Материалы V международной научно-практической конференции. North Charleston, SC, USA, 2014. — С. 181–184.

11. Ледовской Е. Е. Декларирование товаров: теория и практика применения: Монография. — Белгород: Изд-во БУКЭП, 2013. — 99 с.

12. Прокушев Е. Ф., Костин А.А, Москаленко О. А. Роль таможенного контроля в углублении международного экономического сотрудничества // Проблемы и перспективы развития потребительской кооперации в условиях глобализации // Сб. материалов международной научно-практической конференции / под общ. ред. Шарипова М. М., Разыкова В. А., Раджобова Р. К., Кадыровой З. — Душанбе, 2012. — С. 46–52.

13. Сергеева И. Ю., Радукан Н. В. Международная конкурентоспособность стран в условиях глобализации: проблемы таможенного администрирования: Монография. — М. Изд-во Российской таможенной академии, 2014. — 124 с.

14. Тиницкая О. В. Использование стоимости сделки в таможенной оценке ввозимых товаров: теоретические и практические аспекты: Перспективы развития Таможенного союза в мировой экономике: Коллективная монография / Под науч. ред. проф. Е. Ф. Прокушева, доц. О. П. Матвеевой. — Белгород: Изд-во БУКЭП, 2014. — 120 с.

15. Kostin A. A., Mukhortova Yu.O., Chetverikova Ya.S. Carrying the Customs authorities of the state control in the context of improving the System of Customs administration // Sustainable economic development of regions: Monograph, Volume 4/ ed. by L. Shlossman. Vienna, 2014. — С. 104–119.

moluch.ru

Мобильные группы таможенного контроля после выпуска товаров: создание и функционирование

Ключевые слова: ФТС России, Евразийский экономический союз, таможенный контроль после выпуска товаров, мобильные группы, запреты и ограничения, санкции.

Внешнеторговая деятельность связана с перемещением через таможенную границу страны товаров и транспортных средств, которые подлежат таможенному контролю.

В свою очередь, таможенный контроль как один из видов государственного контроля устанавливает обязательность совершения определенных действий как со стороны таможенных органов, так и со стороны лиц, перемещающих товары и транспортные средства, а также лиц, содействующих проведению таможенного контроля [4, с. 25].

Под совокупностью осуществляемых таможенными органами мер понимаются формы, методы и способы проведения таможенного контроля, формирующие в комплексе само содержание таможенного контроля [3, с. 74].

Способы проведения таможенного контроля представляют собой систему действий, применяемых таможенными органами для наиболее эффективной реализации избранной формы таможенного контроля [9].

Таможенный контроль есть реализация форм таможенного контроля, призванная способствовать перемещению товаров и транспортных средств. Данными мерами являются любые контрольные действия, а также иные действия, способствующие реализации таможенными органами избранных норм и методов таможенного контроля.

На сегодняшний день в связи с пресечением ввоза и оборота на территории Российской Федерации товаров, в отношении которых применяются специальные экономические меры, в соответствии с Планом мероприятий по обеспечению исполнения требований Указа Президента Российской Федерации от 6 августа 2014 года № 560 и Постановления Правительства Российской Федерации от 7 августа 2014 года № 778 во исполнении указа нормативного акта Федеральной таможенной службой (ФТС России) уделено большое внимание данной работе, посредством внедрения института мобильных групп [7].

Порядок и особенности создания и функционирования мобильных групп в местах, приближенных к российско-казахстанскому и российско-белорусскому участкам государственной границы в настоящее время является еще малоисследованным институтом, что предопределяет актуальность данной темы.

В соответствии с действующим законодательством, в котором не содержится определения данной категории, предлагается возможным представить следующую дефиницию исследуемого института. Мобильные группы таможенного контроля после выпуска товаров – это форма межведомственного взаимодействия таможенных органов и представителей иных органов исполнительной власти Российской Федерации для целей проведения результативного таможенного контроля товаров, перемещаемых через государственную границу Российской Федерации.

Создание мобильных групп идет в одном разрезе со смещением акцентов таможенного контроля с этапа декларирования на этап после выпуска, который позволит минимизировать время прохождения таможенных формальностей (рис. 1) [7].

Рис. 1. Хронология формирования предпосылок переноса акцента таможенного контроля на этап после выпуска

Одной из главных задач, стоящих перед мобильными группами является противодействие незаконному ввозу в Российскую Федерацию сельскохозяйственной продукции, сырья и продовольствия из стран, принявших решение о введении экономических санкций. Не стоит оставлять без внимания то, что мобильные группы применяют меры по соблюдению запретов и ограничений при ввозе [5, с. 147].

Ответственность по формированию и функционированию мобильных групп возложена на подразделение таможенного контроля после выпуска товаров таможенного органа, в зоне деятельности которого работает данная группа. Проводимые мероприятия будут подпадать под действие положений таможенного законодательства о таможенных проверках, которые являются одной из форм таможенного контроля. При этом одним из принципов таможенного контроля является принцип выборочности и ограничивается он только теми формами, которые достаточны для обеспечения соблюдения таможенного законодательства [2].

В настоящее время в России созданы и функционируют 35 мобильных групп, осуществляющие мероприятия таможенного контроля, которые действуют с конца ноября 2015 года [6].

Надо отметить, что в ряде государств-членов Евразийского экономического союза (далее – ЕАЭС) также функционируют подобные мобильные группы (в том числе, межведомственные) и проводят в рамках особых мероприятий проверки товаров ЕАЭС, не находящихся под таможенным контролем. В основной состав таких групп входят сотрудники оперативных отделов, отделов по борьбе с уголовными преступлениями и административными правонарушениями таможенных органов, а также сотрудники органов внутренних дел.

Мобильные группы, работают достаточно эффективно, так, за период с 27 ноября 2015 года (дата введения наблюдения) по 16 февраля 2017 года по результатам работы мобильных групп ФТС России выявлено 16,3 тыс. тонн товаров, в отношении которых установлены запреты и ограничения. В том числе биологического происхождения – 9,6 тысяч тонн, производственно-технического и потребительского назначения – 3,4 тыс. тонн, с нарушениями при осуществлении транзита – 3,3 тыс. тонн товаров. Всего за данный период было остановлено 110656 тысяч транспортных средств, проверено 4 млн. тонн товаров, представленных на рисунке 2.

По результатам работы мобильных групп:

выявлено 1026 транспортных средств, перевозивших 13,4 тыс. тонн товаров, в отношении которых установлены запреты;

возвращено в сопредельные государства 9,9 тыс. тонн товаров;

уничтожено 3,1 тыс. тонн товаров;

в отношении перевозчиков возбуждено 86 дел об АП и 2 уголовных дела [8].

Рис. 2. Количество транспортных средств, остановленных и проверенных мобильными группами

Помимо этого, в зоне деятельности СЗТУ подразделениями ФТС в качестве профилактики было назначено 8 мероприятий по местам разгрузки товаров, в отношении которых мобильными группами не выявлено признаков нарушений, в результате обнаружено около 300 тонн товаров, запрещенных к ввозу и обороту на территории России, то есть понимая, что мобильные группы не могут досмотреть все ввозимые товары, используется механизм контроля после выпуска товаров непосредственно на внутреннем рынке. Это уже комплекс мероприятий, к проведению которых подключаются территориальные органы исполнительной власти, и контроль осуществляется межведомственными группами. Таким образом подразделения таможенного контроля после выпуска товаров осуществляют свою работу. Возможно через какое-то время санкции будут отменены, но уже разработан алгоритм контроля, который будет применяться в отношении определенной категории товаров либо товаров определенного государства в случае соответствующего поручения Президента РФ или Правительства РФ.

Несмотря на достаточно успешное функционирование мобильных групп, в осуществлении их деятельности существует ряд проблем, которые целесообразно рассмотреть более подробно.

Во-первых, не стоит оставлять без внимания информационно-техническое оснащение всех задействованных ведомств. Недофинансированность ряда органов исполнительной власти является одной из главных причин отсутствия необходимых информационно-технических средств таможенного контроля, что в свою очередь приводит к проблеме межведомственного взаимодействия. Кроме того, во многих пунктах пропуска, особенно на удаленных границах информационная структура отсутствует вообще, а потоки информации при этом ежегодно увеличиваются. Таким образом, существуют технические проблемы, связанные с неравномерностью покрытия территории России каналами высокоскоростной связи.

Для решения данной проблемы, в первую очередь необходимо дальнейшее внедрение информационно-технических средств во все задействованные ведомства. Необходима доработка программных средств Единой автоматизированной информационной системы таможенных органов в целях оперативного использования полученной информации. Она будет использоваться также в рамках системы управления рисками и при осуществлении мероприятий таможенного контроля после выпуска товаров.

Во-вторых, большая протяженность российской границы и пока что небольшое количество мобильных групп. Протяженность границы России с Белоруссией 1239 км, с Казахстаном – 7598,6 (сухопутной границы – 4983 км), при таком большом расстоянии становится очевиден недостаток мобильных групп, которых на данный момент насчитывается всего 35. В сложившейся ситуации единственным выходом является распределение таможенного контроля на границе на основе системы управления рисками, исходя из наиболее вероятного маршрута перемещения запрещенных товаров. В целом решением проблемы является создание и совершенствование пограничных пунктов пропуска и дальнейшее увеличение числа мобильных групп по мере поступления финансовых средств и увеличения квалифицированных кадров.

В-третьих, самой важной проблемой, является отсутствие полномочий у таможенных органов по остановке автомобильных транспортных средств не только в зонах таможенного контроля. На основании таможенного законодательства РФ самостоятельно таможенные органы могут останавливать автомобильные транспортные средства исключительно в зонах таможенного контроля, созданных вдоль Государственной границы Российской Федерации [1]. В иных местах остановка автомобильных транспортных средств осуществляется органами внутренних дел, уполномоченными в области обеспечения безопасности дорожного движения, при взаимодействии с таможенными органами [2].

Можно предложить следующее решение данной проблемы, авторами предлагается внести изменения в статью 21 Федерального закона о таможенном регулировании в следующей редакции: «Таможенные органы могут самостоятельно останавливать указанные автомобильные транспортные средства, в целях проведения таможенного контроля, в том числе за пределами зон таможенного контроля».

Проведенное исследование института мобильных групп является одной из стратегий механизмов защиты экономической безопасности Российской Федерации и предполагает разработку на законодательном уровне основных функций, полномочий как самих представителей, так и прав должностных лиц, что предполагает дальнейшее исследование данной темы.

Литература:- Федеральный закон от 27.11.2010 № 311-ФЗ (ред. от 28.12.2016) «О таможенном регулировании в Российской Федерации» // СПС «КонсультантПлюс».

- Зачем Бельянинов создает «кавалерию ФТС»? [Электронный ресурс]: Информационно-аналитический портал ПРОВЭД. Режим доступа: http://xn--b1ae2adf4f.xn--p1ai/analytics/expert-opinions/18535-zachem-belyyaninov-sozdaet-kavalepiyu-fts.html (дата обращения: 14.01.2017).

- Костин А.А. Организация таможенного контроля товаров и транспортных средств: Учебное пособие. СПб.: ИЦ Интермедия, 2013. 340 с.

- Костин А.А. Форма, метод и способ проведения таможенного контроля: соотношение и дефиниции // Российский внешнеэкономический вестник. 2013. № 6. С. 73-80.

- Матвеева Н.В. Меры соблюдения продовольственного эмбарго в Российской Федерации // Экономика: вчера, сегодня, завтра. 2016. № 8. С.146-154.

- Мобильные группы ФТС России предотврати ввоз более 10 тысяч тонн санкционной продукции. [Электронный ресурс]: Информационный портал по логистике, транспорту и таможне. Режим доступа: http://www.logistic.ru/news/news.php?num= 2016/09/07/13/31282315 (дата обращения: 17.02.2017).

- Мобильные группы ФТС. [Электронный ресурс]: Федеральная таможенная служба России. Режим доступа: http://www.customs.ru (дата обращения: 14.01.2017).

- Результаты работы мобильных групп ФТС России за период с 27 ноября 2015 года по 16 февраля 2017 года. [Электронный ресурс]: ФТС России. Режим доступа: http://www.customs.ru (дата обращения: 14.01.2017).

- Халипов С.В. Таможенный контроль (административно-правовой анализ): учебно-практическое пособие. М.: Издательство «ТАМОЖНЯ.РУ», 2005.

Основные термины (генерируются автоматически): таможенный контроль, группа, тонна товаров, выпуск товаров, средство, Российская Федерация, орган, Государственная граница, исполнительная власть, Россия.

moluch.ru

Исследование особенностей деятельности таможенных органов, связанной с пресечением ввоза санкционных товаров на таможенную территорию ЕАЭС

Согласно таможенному законодательству обеспечение в пределах своей компетенции соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений в отношении товаров, перемещаемых через таможенную границу, является одной из ключевых функций таможенных органов.

Заметим, что запреты и ограничения вводятся с целью защиты интересов страны на мировой арене и обеспечения её внутренней безопасности, представляя собой меры ограничительного характера в отношении товаров и транспортных средств, пересекающих таможенную границу. Товарное эмбарго, выражаясь в полном запрете на ввоз определенных товаров из конкретной страны или группы стран, считается исключительной разновидностью нетарифных мер таможенного регулирования.

Определяющее значение в процессе введения эмбарго приобретает таможенный контроль, который, являясь способом таможенного регулирования, распространяется на все ввозимые товары. Представляя собой совокупность контрольных мероприятий, таможенный контроль подразделяется на виды по таким критериям, как характер и форма осуществления, а также степень его охвата и время действия.

Увеличившийся ввоз контрабандных товаров в связи с действием эмбарго, введенного в 2014 году Россией по отношению к ряду стран, выявил слабые стороны таможенного контроля в рамках Евразийского экономического союза (ЕАЭС) в отношении запрещенных к ввозу товаров.

В августе 2014 года Правительство Российской Федерации ввело эмбарго в отношении сельскохозяйственных товаров из ряда стран [1, 2].

Цель санкций определена как «обеспечение национальной безопасности». В общем контексте экономические санкции определяются как ограничительные меры экономического характера, применяемые страной или группой стран к другой стране или группе стран с целью вынудить правительства стран-объектов санкций изменить свою политику [9, c. 105-106].

Отметим, что действия Правительства РФ направлены на защиту отечественных производителей от иностранной конкуренции и наращивание производственных мощностей внутри страны, в том числе с использованием импортозамещения. Однако с течением времени проявились негативные эффекты введения продовольственного эмбарго, которые выразились, в частности, в увеличении объёма контрабандного ввоза «санкционной» продукции на территорию Российской Федерации через территории других стран. Связано это, в первую очередь, с тем, что санкции были введены Россией в одностороннем порядке, и остальные государства-члены ЕАЭС к ним не присоединились. Поскольку единая таможенная территория подразумевает достаточно прозрачные внутренние границы, «санкционные» товары свободно проникают на территорию РФ после ввоза на территорию ЕАЭС через страны-члены союза.

Еще одним важным моментом является также понимание того, что на уровне взаимодействия стран ЕАЭС необходимо предусмотреть официальный документ, определяющий обязательства сторон при введении в одностороннем порядке одним из государств – членов ЕАЭС запретов или ограничений в отношении ввоза, вывоза или транзита товаров.

Как отмечает В. Гошин, такой порядок может быть формализован в форме отдельного соглашения, направленного на урегулирование вопросов, связанных с введением в одностороннем порядке мер, запрещающих или ограничивающих осуществление внешнеторговых операций [10, с. 18].

В связи с продлением действия санкций до конца 2017 года целесообразным становится рассмотрение вопроса о направлениях совершенствования таможенного контроля запрещенных к ввозу товаров. При этом важно обеспечить прослеживаемость движения этих товаров по единой таможенной территории, чтобы не допустить их ввоз в РФ через территории других государств-членов Евразийского экономического союза.

Необходимо сказать о том, что на сегодняшний день таможенные органы предпринимают меры по обеспечению всеобъемлющего контроля над ввозом тех товаров, к которым применены санкции. В первую очередь, проверке подвергаются иностранные товары, риск контрабандного провоза которых наиболее высок, т.е. товары, занимавшие большую долю в структуре российского импорта до применения запретов в отношении них.

В большинстве случаев незаконное перемещение запрещенных товаров осуществляется посредством искажения сведений, указанных на маркировке и в сопроводительных документах.

Таможенные органы осуществляют мероприятия по минимизации негативных последствий экономических угроз, связанных с контрабандным ввозом «санкционных» товаров.

Наиболее распространенными мерами борьбы таможенных органов с правонарушителями являются таможенный контроль после выпуска товаров и создание мобильных групп. На сегодняшний день на территории России действуют 35 мобильных группы, в состав которых входят должностные лица оперативно-розыскных подразделений, подразделений, осуществляющих контроль по делам об административных правонарушениях, контроля после выпуска, номенклатуры товаров и, при необходимости, эксперты и кинологи.

Несмотря на то, что управление деятельностью мобильных групп осуществляет Главное управление контроля после выпуска товаров ФТС России, в их работе принимают участие также должностные лица иных органов исполнительной власти, таких как Роспотребнадзор, Россельхознадзор, МВД, ГИБДД. Таким образом, в отношении товаров, прибывающих на таможенную территорию, помимо таможенного контроля, проводятся и иные виды государственного контроля. В сложившейся ситуации принципиально важным становится взаимодействие ФТС России с органами пограничной службы, которые, в отличие от таможенных органов, остались на границе РФ и государств-членов ЕАЭС после создания союза. Однако данные мероприятия имеют в большей степени профилактический характер, поскольку с помощью них невозможно проследить за всем объемом ввозимых товаров.

В настоящее время Евразийская экономическая комиссия ведет активную деятельность в сфере создания наиболее эффективных методов борьбы с незаконным перемещением товарных потоков. Одной из новейших разработок, предоставляющих возможность контролировать движение товаров от границы до потребителя и предотвращать потенциальные нарушения, является сквозной идентификатор товарной партии. Данный способ контроля предполагает присвоение каждой ввозимой партии товаров уникального кода, который в дальнейшем, при совершении различных операций и помещения товаров под таможенные процедуры, дополняется соответствующим цифровым обозначением. Практическое применение такой меры еще не было осуществлено таможенными органами. Однако механизм применения такого идентификатора можно представить следующим алгоритмом.

Отметим, что так называемый «механизм обеспечения прослеживаемости товаров» должен быть разработан в соответствии с трудностями проведения полномерного таможенного контроля товаров, выпущенных в свободное обращение. В данном случае под «прослеживаемостью» понимается документальный учет и контроль движения товаров на всех стадиях оборота товаров, начиная с их импорта [3].

Отметим, что так называемый «механизм обеспечения прослеживаемости товаров» должен быть разработан в соответствии с трудностями проведения полномерного таможенного контроля товаров, выпущенных в свободное обращение. В данном случае под «прослеживаемостью» понимается документальный учет и контроль движения товаров на всех стадиях оборота товаров, начиная с их импорта [3].

Расширение состава сведений в товаросопроводительных документах с учетом внесения уникальной идентифицирующей информации о товарной партии позволит обеспечить контроль товаров от момента их ввоза на территорию ЕАЭС до реализации в розничной торговле в любом из государств – членов ЕАЭС.

Таким образом, пока рано говорить о неоспоримой эффективности данной методики, однако внедрение пилотного проекта возможно уже в ближайшее время.

Проведенное исследование, направленное на анализ существующих проблем в сфере незаконного оборота товаров на территории России в связи с введением санкций, позволяет с абсолютной уверенностью отметить, что в настоящее время данная тема является одной из наиболее актуальных и приоритетных в области научных изысканий в сфере таможенного дела.