Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Как создать журнал авансовых отчетов в 1С бухгалтерии. Журнал авансовых отчетов

Как создать журнал авансовых отчетов в 1С бухгалтерии | Услуги 1С программиста, обслуживание, автоматизация, разработка ПО

- Отметки в командировочном удостоверении и журнале регистрации

- Наличие документов, подтверждающих связь служебной командировки с деятельностью предприятия

- Отчет о выполненном задании

- Заполнение авансового отчета подотчетным лицом

- Требования к документам, прилагаемым к авансовому отчету

- Проверка авансового отчета и приложенных к нему документов работником бухгалтерии

- Определение фактических расходов на служебную командировку работника

- Заполнение авансового отчета работником бухгалтерии

- Определение величины задолженности подотчетного лица перед предприятием и ее урегулирование

- Пример заполнения авансового отчета подотчетным лицом и работниками бухгалтерии

Отметки в командировочном удостоверении и журнале регистрации

По возвращении из служебной командировки работник обязан в тот же день, если он прибыл к месту нахождения предприятия в течение рабочего времени, или на следующий рабочий день, если он прибыл к месту нахождения предприятия по окончании рабочего времени, сделать отметку в командировочном удостоверении, заверенную печатью предприятия, о дне его прибытия. Данная дата является днем прибытия работника из командировки, она указывается в журнале учета удостоверений (графа 8 бланка №5).

Наличие документов, подтверждающих связь служебной командировки с деятельностью предприятия

Для отнесения затрат по командировке на расходы предприятия и включения их в валовые расходы подотчетное лицо обязано представить документы, подтверждающие связь командировки с основной деятельностью предприятия направившего работника в командировку.

Такими документами могут быть: приглашение принимающей стороны; заключенный договор, протокол о намерениях, соглашение о сотрудничестве или, если стороны не пришли к соглашению, протокол разногласий, выписки из протоколов обсуждения и прочее; документы, подтверждающие участие лица в переговорах, симпозиумах, конференциях, проводившихся по тематике, совпадающей с основной деятельностью предприятия, другие документы.

Отсутствие подлинников таких документов, также как и несоблюдение других условий служебной командировки, означает непризнание понесенных затрат и требование возврата подотчетным лицом полученного денежного аванса в кассу или удержание этой суммы из его заработной платы.

Отчет о выполненном задании

Следующий шаг в порядке оформления документов о служебной командировке - составление работником отчета о служебной командировке (достигнутой или недостигнутой цели). Отчет заверяется подписью заведующего подразделением, ходатайствовавшего о направлении работника в командировку.

Подтверждение выполненного задания руководителем подразделения, непосредственно отвечающим за использование полученных результатов, дает основание руководителю предприятия или лицу, уполномоченному им, санкционировать приемку работы и проведение расчета с подотчетным лицом. Отсутствие утвержденного отчета является причиной полного или частичного отказа в оплате работнику затрат по командировке.

На бланке №6 приведена возможная форма отчета о командировке.

В предыдущей публикации на данную тему в общих чертах показано значение использования в учете расчетов с подотчетными лицами отчетного документа - авансового отчета. В данной публикации продолжим эту тему.

Заполнение авансового отчета подотчетным лицом

Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на покупку сельскохозяйственной продукции, при направлении в служебную командировку в пределах Украины или за рубеж) обязано заполнить авансовый отчет об израсходованных денежных средствах. Рассмотрим порядок составления данного документа подотчетным лицом и работниками бухгалтерии в общем виде.

Работники предприятия как получившие наличные деньги на служебную командировку под отчет, так и не получившие их, обязаны представить в бухгалтерию авансовый отчет об израсходованных суммах с приложением соответствующих оправдательных документов (о них уже упоминалось в предыдущих разделах).

В соответствии с принятым на предприятии порядком, зафиксированным в приказах об учетной политике, о служебных командировках, в графике документооборота и т.д., если подотчетному лицу одновременно выдаются денежные средства на командировочные расходы и на производственные нужды, оно в течение трех рабочих дней после возвращения из командировки обязано подать одновременно два авансовых отчета об израсходованных средствах: один - о средствах на командировку, второй - о расходовании средств на хозяйственные нужды.

На титульной части бланка авансового отчета подотчетное лицо указывает: наименование организации, направившей его в командировку, отдел (сектор), в котором оно работает, должность и профессию, свою фамилию, имя и отчество, дату заполнения отчета и назначение полученного для выполнения задания аванса (приобретение ценностей, оплата услуг, командировочные расходы и др.).

Перед заполнением обратной стороны авансового отчета подотчетное лицо систематизирует первичные документы (транспортные билеты, транспортные счета, багажные квитанции, счета из гостиниц (мотелей) или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, страховые полисы, акты закупки, счета-фактуры, налоговые накладные и т.д.) в хронологическом порядке и нумерует их, указывая номер на документах.

Требования к документам, прилагаемым к авансовому отчету

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

- подтверждающие документы подаются в оригинале;

- по форме они должны соответствовать принятым в Украине требованиям для оформления и заполнения первичных документов;

- по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса;

- в документах, если это необходимо, должно быть указано наименование предприятия, направившего подотчетное лицо.

Обратная сторона авансового отчета заполняется в следующем порядке, по графам:*

* Пример заполнения бланка авансового отчета см. бланк №7

| "Дата" | приводится дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, и указанная на документе. Относительно суточных по служебной командировке указывается дата оформления приказа руководителя на командировку. |

| "Порядковый номер" | указывается номер, присвоенный данному документу при систематизации документов на предварительной стадии. |

| "Кому, за что и по какому документу уплачено" | указывается получатель денежных средств, содержание операции (оплата проезда, покупка товара, оплата постельных принадлежностей, суточные и т.д.), название документа (билет, квитанция, акт закупки, накладная, командировочное удостоверение и т.д.). Относительно суточных приводится расчет величины суточных затрат: количество дней командировки, принятое для расчета суточных, умноженное на установленную норму суточных, например, "6 дней х 18 грн (норма суточных) = 108 грн". |

| "Сумма" | показывается сумма денежных средств (грн и коп.), подлежащая возмещению предприятием за израсходованные подотчетным лицом денежные средства. Относительно суточных показывается сумма, определенная в соответствии с расчетом. Сумма денежных средств по данной графе должна соответство- вать записи в строке "Всего" в бланке отчета. |

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй, при необходимости - и третий и т.д. бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: "Окончание расчета см. в продолжении (продолжениях №) авансового отчета". В верхней части второго и последующих бланков отчетов указывается: "Продолжение авансового отчета .... Ф.И.О №....".

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Проверка авансового отчета и приложенных к нему документов работником бухгалтерии

После получения от подотчетного лица заполненного им авансового отчета и приложенных к нему документов работник бухгалтерии проверяет такие документы и правильность заполнения авансового отчета. Проверка осуществляется:

по форме - устанавливается наличие всех подтверждающих документов, наличие всех предусмотренных в документах приложений, заполнение реквизитов и правильность оформления авансового отчета, правильность переноса данных из документов в авансовый отчет, наличие подписи подотчетного лица;

по содержанию - определяется соответствие поданных документов цели полученного задания, достоверность их, наличие заполненных в них реквизитов, наличие соответствующих отметок в командировочном удостоверении, соответствие дат осуществления затрат реальному времени выполнения задания;

арифметическая проверка - удостоверяется правильность подсчета итоговой величины средств, подлежащих погашению по данному отчету, и т. д.

Особое внимание обращается на отчеты на значительную сумму средств, например, превышающую 10000 евро по официальному курсу гривни к иностранным валютам, установленному НБУ.

Проверяется также полнота отчета подотчетного лица по полученным денежным средствам, то есть возврат данным лицом остатка неизрасходованных средств. В Журнале контроля выдачи и остатка денежных средств указывается сумма остатка неиспользованных средств и примечание: расчет произведен полностью (частично).

Выявленные бухгалтером нарушения заполнения авансового отчета указываются им на заполненном подотчетным лицом бланке данного документа и сообщаются подотчетному лицу для их устранения. Работник бухгалтерии имеет право при несоблюдении установленных требований к составлению авансового отчета и документам возвращать их подотчетному лицу для оформления надлежащим образом.

Составленный подотчетным лицом авансовый отчет, не прошедший проверку в бухгалтерии, не подлежит дальнейшему прохождению в системе бухгалтерского и налогового учета на предприятии.

Основные задачи бухгалтера по отражению средств на командировки в бухгалтерском учете - это установление задолженности предприятия перед командированным или наоборот - командированного перед предприятием, урегулирование этой задолженности, отнесение командировочных расходов на затраты предприятия, формирование финансового результата и т. д.

Расходы на служебную командировку включаются в затраты предприятия в соответствии с П(С)БУ 16 "Затраты". Расходы подотчетного лица на оплату служебных командировок в соответствии с п.7 стандарта 16 "Затраты" отражаются в составе затрат того периода, в котором они были осуществлены. Поскольку при выдаче денег из кассы подотчетному лицу не происходило уменьшение обязательств или увеличение активов и реальную величину затрат установить на данную дату невозможно, момент выдачи денег командированному лицу не может считаться моментом формирования затрат. Датой формирования затрат, отвечающей требованиям бухгалтерского учета, является дата утверждения руководителем авансового отчета подотчетного лица. В этот момент определяются фактические затраты, связанные с командировкой работника, и происходит увеличение активов или уменьшение обязательств предприятия.

Затраты на служебные командировки физических лиц входят в состав элемента "Другие операционные затраты" формы №2 "Отчет о финансовых результатах".

Особенности составления авансового отчета командированным работником

Расходы, не подтвержденные документами, не связанные с командировкой, бухгалтерией к оплате не принимаются.

В соответствии с письмом Минфина Украины №041-407-544/13-3885, в случае если предприятие оплачивает проездные документы и проживание в гостинице в безналичной форме, работник, направленный в командировку, составляет авансовый отчет только о полученных им суточных. При этом документы, подтверждающие их стоимость, должны быть в оригинале. При наличии документов, подтверждающих стоимость предоставленных услуг (транспортные билеты, счета из гостиницы), такие расходы относятся к расходам на командировку.

Определение фактических расходов на служебную командировку работника

Величина фактических расходов по командировке определяется по ее окончании, на основании поданных подотчетным лицом первичных документов, подтверждающих затраты на командировку, но с учетом установленных норм и ограничений. Данная величина устанавливается на основе заполненного авансового отчета с приложением первичных документов.

В затраты на командировку включаются:

1 Расходы на проезд к месту командировки и обратно.

Данные расходы возмещаются в размере стоимости проезда транспортом общего пользования (кроме такси) с учетом всех расходов по приобретению проездных билетов для пассажира и багажа, пользования пассажиром постельными принадлежностями, уплаченными страховыми платежами и т. д. К таким расходам относятся расходы на проезд физического лица, включая перевозку его багажа, от места нахождения предприятия до станции, пристани и т.п. на транспортном средстве, к месту командировки в соответствии с маршрутом, согласованным с руководителем, обратно до станции, аэропорта, до места нахождения своего предприятия, так и по населенному пункту места командировки. Предприятие включает в состав затрат расходы по оплате багажа в следующих случаях: вес багажа соответствует норме провоза багажа на одного пассажира; если вес багажа превышает норму, но перевозимый багаж имеет отношение к цели командировки, должно быть разрешение руководителя на оплату.

Возможно использование в командировке автомобильного, не междугороднего транспорта, личного, принадлежащего предприятию или арендованного. Может использоваться как легковой, так и грузовой автотранспорт. При использовании такого варианта в приказе руководителя о направлении работника в командировку указывается: автотранспорт личный (предприятия, арендованный). В ряде случаев оперативность и экономичность использования автотранспорта являются более предпочтительными для предприятия, например, при доставке ценностей одновременно с направлением в командировку.

При использовании такого автотранспорта подтверждающими документами являются договоры аренды автотранспорта и страхования автомобиля и/или водителя (перевозимого груза), путевой лист, график движения с расчетом расстояния, расход горючего и расчет его стоимости на пробег транспорта, чеки автозаправочных станций на продажу горючего, накладные и акты списания ГСМ на поездку автотранспорта и т. д. При соблюдении принятых правил составления документов, затраты, связанные с привлечением транспорта, относятся на расходы на проезд командированного лица и включаются в состав расходов предприятия по командировкам. При этом затраты на привлечение автотранспорта могут или входить в состав затрат на служебную командировку, или включаться в стоимость ценностей, доставляющихся на автомобиле, или распределяться по этим направлениям в определенном соотношении, например, пропорционально стоимости ценностей. При выборе такого решения на предприятии исходят из цели использования автомобиля в командировке: доставка работника к месту выполнения задания или транспортировка во время командировки ценностей, например, товаров. Принятый вариант отнесения расходов получает санкцию руководителя путем утверждения им авансового отчета работника. (Отражение в бухгалтерском учете операций, связанных с использованием автомобиля, приведено в таблице 1.

2 Оплата стоимости проживания во время командировки в гостиницах и включенных в счета гостиниц (мотелей) затрат на питание или оказанные бытовые услуги, за пользование холодильником и телевизором, наем иных жилых помещений устанавливается на основании документов.

Документом, подтверждающим расходы на наем жилого помещения, должен быть расчетный документ (напечатанный регистратором расчетных операций или заполненный вручную), в котором указана фамилия работника, направленного в командировку, срок проживания и стоимость основных и дополнительных услуг, полученных в гостинице (мотеле), или от других лиц, предоставляющих услуги по размещению и проживанию физического лица. Такие требования содержатся в письмах Минфина Украины от 27.04.2000 г. №16-102-56/11-2563 и от 14.02.2001 г. №041-407-107/12-157.

Письмом Минфина Украины от 16.05.2001 г. №041-407-349/13-3295 предусмотрено, что ограничения сумм и целей использования средств на командировку, устанавливаемые приказом (распоряжением) руководителя, могут быть применены к затратам на проезд и наем жилого помещения.

При отсутствии подтверждающих документов расходы на проживание работника или не подлежат возмещению и не включаются в состав валовых расходов, или могут быть возмещены работнику, но при этом они подлежат обложению налогами и сборами в порядке, аналогичном для суточных, превышающих установленные нормы. Порядок отражения командировочных расходов в налоговом учете показан в последних разделах публикации.

При наличии нескольких видов транспорта, связывающих место постоянной работы и командировки работника, и рекомендованного руководством предприятия вида транспорта работник придерживается рекомендации руководства. При отсутствии такого указания командированный работник самостоятельно выбирает вид транспорта.

3Затраты на оформление разрешений, обязательноестрахование, иные документально оформленные затраты, связанные с правилами въезда и нахождения в месте командировки, включая любые налоги и сборы, подлежащие оплате в связи с осуществлением таких затрат, оплачиваются на основании предъявленных документов.

При наличии уважительных причин (отзыв работника из командировки, решение об отмене командировки и т.д.) и документа, подтверждающего расходы, работнику могут быть возмещены расходы, связанные с возвратом билета на автобус, поезд, самолет или иной вид транспорта общего пользования.

4Суточные - это часть расходов на служебную коман дировку, к которым относятся не подтвержденные документально расходы командированного работника на собственные нужды, которые он вынужден осуществлять в связи с командировкой. Они возмещаются в границах предельных норм, установленных Постановлением КМУ №663 "О нормах возмещения расходов на командировки в пределах Украины и за границу" за каждый полный день командировки.

Размер суточных составляет одинаковую величину вне зависимости от статуса населенного пункта. Однако при условии включения затрат на питание командированного в счет гостиницы их величина будет различной, в зависимости от кратности питания, предусмотренного в условиях проживания в гостинице.

Установленные предельные нормы суточных расходов являются максимальными в отношении включения их в состав валовых расходов (затраты сверх предусмотренных Постановлением №663 размеров на валовые расходы относить не разрешается). Одновременно они являются минимальными с точки зрения гарантий и компенсаций, установленных КЗоТ Украины.

Установление величины суточных ниже норм, предусмотренных Постановлением №663, не допускается. Это подтверждено рекомендациями административных органов: в соответствии с письмом Минфина Украины от 16.05.2001 г. №041-407-349/13-3295, размер суточных затрат, возмещаемых работнику, командированному предприятиями всех форм собственности, не может быть ниже норм суточных затрат, установленных Постановлением КМУ №663.

Руководитель предприятия может разрешить для командированных нормы суточных в большем размере по сравнению с установленными государственными нормативными актами, отразив их в приказе о командировке работника.

Однако сверхнормативная часть повышенного по сравнению с установленной нормой размера суточных рассматривается как средство, направленное на финансирование личных нужд командированного лица, не входит в состав компенсируемых выплат и является объектом обложения налогами (см. далее в публикации).

Продолжительность командировки работника определяется по отметкам в командировочном удостоверении, однако определение количества полных дней командировки для расчета суточных расходов осуществляется на основе информации о днях отправления и выбытия транспортных средств исходя из следующего правила. Днем отбытия работника в командировку считается день отправки поезда, автобуса, самолета, иного транспортного средства общего пользования из места постоянной работы работника, а днем прибытия из командировки - день прибытия транспортного средства к месту постоянной работы командированного. Если аэропорт, станция, пристань расположены вне населенного пункта, где работает командированный, в срок командировки засчитывается время, необходимое для проезда к станции, пристани, аэропорту. Такой же порядок действует и при расчете времени прибытия на место постоянной работы.

Таким образом, возможно несовпадение фактических дней командировки с отметками в командировочном удостоверении. Это несовпадение должно учитываться бухгалтером при расчете фактических затрат по командировке.

Например, работник, работающий в Харькове, должен выехать в командировку в Винницу 20 июня 2001 г. в 04 часа 30 минут. Естественно, что отметку в командировочном удостоверении об отбытии в командировку он должен сделать 19 июня. Поезд, на котором он вернулся из командировки, как указано в билете, прибывает в Харьков в 23 часа 50 минут 30 июня 2001 года (суббота). На предприятии установлена 5-дневная рабочая неделя. Следовательно, отметку в командировочном удостоверении о прибытии из командировки он сможет сделать только в понедельник, 2 июля. Определенное по билетам количество дней командировки для расчета суточных составит 11 суток, то есть с 20.06.2001 г. по 30.06.2001 г. включительно.

При опоздании поезда по сравнению с установленным графиком командированный представляет справку о фактическом прибытии поезда, полученную у администратора вокзала. Если имеется справка о фактическом прибытии поезда в 00 часов 10 минут 1 июля, количество дней командировки будет равняться 12 суткам. При отсутствии подтверждающего документа о фактическом времени прибытия работник бухгалтерии при расчете суточных по данной командировке обязан указать дату прибытия поезда по билету - 30.06.2001 г. и установить количество дней командировки - 11 суток.

Для расчета суточных день отбытия и день прибытия считаются как два дня в том случае, если это не один календарный день.

Например, если командированный отбыл в командировку 14.08.2001 г. и вернулся в пункт отправления в тот же день, суточные рассчитываются исходя из одного дня длительности командировки.

Обращаем внимание на наличие отметок в удостоверении в пунктах командировки. При направлении работника в разные населенные пункты отметки об отбытии и прибытии делаются в каждом из них.

Командировочное удостоверение по возвращении работника из командировки вместе с другими подтверждающими документами прилагается к авансовому отчету работника. В дальнейшем командировочное удостоверение вместе с приказом, авансовым отчетом и другими первичными документами хранится в бухгалтерии (архиве) предприятия.

Заполнение авансового отчета работником бухгалтерии

После принятия авансового отчета от подотчетного лица и его проверки осуществляется дальнейшее его заполнение в бухгалтерии. Работники бухгалтерии заполняют незаполненную часть реквизитов лицевой и обратной сторон бланка авансового отчета.

В бухгалтерии указываются следующие сведения: порядковый номер авансового отчета, количество подтверждающих документов, поданных в приложении к отчету и принятых к учету; проводится окончательный расчет с подотчетным лицом: внесение им остатка или формирование задолженности перед ним (в дальнейшем - выдача ему денежных средств из кассы при большей величине затрат, если подтверждена целесообразность данного превышения).

В крайней левой части лицевой стороны формы проводятся расчеты сумм по денежному авансу - остаток предыдущего аванса, полученные подотчетным лицом средства, сумма затраченных средств (по признанной величине израсходованных средств), приводится результат расчета - остаток средств подотчетного лица или превышение им расходования средств. В крайней правой части лицевой стороны указывается корреспонденция счетов бухгалтерского учета по операциям данного отчета. Хотя данные части формы имеют больше отношения к мемориально-ордерной форме бухгалтерского учета, однако они заполняются и при журнально-ордерной, и при компьютерной формах ведения учета.

Бухгалтер указывает установленную по подтверждающим документам и расчетам величину затрат по отчету и удостоверяет целесообразность затрат и их величину своей подписью, указывает дату проведения операции.

На обратной стороне авансового отчета в графе "Дебет. Счет" работник бухгалтерии против величины затрат указывает номер счета в соответствии с рабочим планом счетов предприятия. При необходимости бухгалтер указывает сумму НДС, выделенную в документе.

Остановимся на значении указания дат составления и утверждения отчета. Одним из условий соблюдения требований нормативных документов по расчету наличными денежными средствами является совпадение по времени представления отчета и возврата остатка наличных денег, полученных в кассе. С целью выполнения таких требований в бухгалтерии желательно вести объединенный регистр учета авансовых отчетов и возврата средств по данному отчету (см. бланк №5).

Дата составления авансового отчета подотчетным лицом признается как дата принятия предприятием отчета подотчетного лица о расходовании полученных средств.

Авансовый отчет передается руководителю, утверждающему величину затрат по данному отчету. В соответствующем разделе лицевой стороны авансового отчета указывается дата утверждения отчета руководителем.

К учету принимается величина затрат, определенная в авансовом отчете, утвержденная руководителем организации. Дата утверждения отчета руководителем признается как дата признания фактически использованной суммы наличных денег и дата формирования величины затрат.

После утверждения отчета руководителем и после осуществления расчета с подотчетным лицом в нижней части лицевой стороны формы авансового отчета выполняется окончательный расчет по данному отчету: указывается сумма и дата внесения/выдачи превышения затрат с заполнением реквизитов кассовых документов, ставится подпись работника бухгалтерии о соответствии проведенного окончательного расчета с подотчетным лицом.

После утверждения руководителем авансового отчета, в соответствии с Графиком документооборота предприятия, работник бухгалтерии может производить погашение первичных документов к авансовому отчету путем наложения на них штампов или выполнения надписи от руки "Принято", "Погашено", "Вход. №_" и т.д. с указанием даты выполнения операции и подписи данного работника.

Заполненное командировочное удостоверение возвращается на предприятие и является неотъемлемой частью документов, подтверждающих выполнение задания по командировке подотчетным лицом предприятия.

После утверждения авансового отчета все приложения к нему, включая командировочное удостоверение, хранятся в бухгалтерии вместе с авансовым отчетом.

Как мы уже указывали ранее, форма авансового отчета предусматривает нумерацию и дату его составления, что предполагает ведение на предприятии дополнительного регистра учета - Журнала учета авансовых отчетов (образец журнала). Записи в журнале ведутся в хронологическом порядке. В данном регистре использованы данные примера из бланка №7 публикации. Форма Журнала регистрации авансовых отчетов приведена в бланке №8.

Определение величины задолженности подотчетного лица перед предприятием и ее урегулирование

Из утвержденного руководителем авансового отчета бухгалтерией определяется сумма фактически затраченных денежных средств на выполнение задания и устанавливается величина остатка или перерасхода средств как разница между суммой полученного аванса и фактически использованной подотчетным лицом суммой средств для выполнения задания. Данная разница указывается в авансовом отчете.

По расчетам организации с подотчетным лицом по авансовому отчету могут быть три варианта соотношения между выданными денежными средствами и фактически использованной работником суммой средств:

Вариант 1. Полное совпадение величины израсходованных средств на основе подтверждающих документов полученной сумме.

Вариант 2. Превышение фактически использованных средств над суммой аванса.

Вариант 3. Сумма израсходованных средств меньше суммы полученного аванса.

При совпадении выданных и израсходованных средств (вариант 1) на основе авансового отчета устанавливается отсутствие задолженности подотчетного лица перед предприятием. Суммы остатка или перерасхода денежных средств при этом варианте не возникает.

Если величина фактически затраченных средств превышает сумму полученного аванса (вариант 2), происходит перерасход подотчетным лицом полученного денежного аванса. При признании фактической суммы израсходованных средств предприятием обоснованной, такое превышение означает, что подотчетное лицо для выполнения задания затратило собственные деньги и возникла задолженность предприятия перед подотчетным лицом.

При выявлении факта превышения затраченных денежных средств над суммой полученного денежного аванса подотчетному лицу предлагается в письменном виде представить объяснение перерасхода. На служебной (докладной) записке подотчетного лица ставится соответствующая резолюция руководителя. Окончательная сумма принятых к учету денежных средств удостоверяется подписью руководителя на авансовом отчете. Служебная записка с резолюцией руководителя прилагается к авансовому отчету работника. Возникшая разница (долг предприятия) должна быть возмещена работнику без его заявления из кассы предприятия. Обычно денежные средства, соответствующие признанной сумме перерасхода, погашаются путем выдачи наличных средств из кассы и заполнением расходного кассового ордера.

В нормативных документах не указан срок погашения обязательств предприятия перед подотчетным лицом. Предельный срок погашения задолженности может устанавливаться в коллективном договоре, например, в течение 30 дней после утверждения отчета.

При задержке погашения задолженности предприятием работник может защитить свои права, обратившись в комиссию по трудовым спорам своего предприятия или путем подачи искового заявления в суд. Законодатель предусмотрел общий срок для защиты прав по иску лица, право которого нарушено: в соответствии со ст. 71 Гражданского кодекса он составляет три года. Утвержденный руководителем авансовый отчет может служить подотчетному лицу документом для подачи искового заявления в суд.

Возможен вариант, при котором происходит расходование средств для предприятия полностью за счет личных денежных средств подотчетного лица. Такие инициативные шаги подотчетного лица администрацией рассматриваются как действия в интересах предприятия, поскольку использование личных средств не входит в круг прямых обязанностей работника или в его производственное задание. Работник добровольно возлагает на себя обязанности подотчетного лица, а предприятие подтверждает обязательство возместить затраты личных средств работника в форме согласия руководителя в определенный срок произвести расчет с подотчетным лицом.

В случае если работник потратил на нужды предприятия собственные средства, он отчитывается о затраченных средствах в общепринятом порядке с соблюдением предусмотренных сроков отчетности. Такая обязанность предусмотрена Положением о ведении кассовых операций №72, п. 2.15. В настоящее время отсутствуют санкции за несвоевременный отчет по использованию личных средств работника. Однако, во избежание возможных претензий со стороны проверяющих, целесообразно придерживаться установленных сроков отчетности об использовании средств как полученных на предприятии, так и собственных средств работника.

В случае если подотчетное лицо израсходовало сумму меньше, чем полученные средства (вариант 3), установленная разница показывается в авансовом отчете как излишек наличных средств и оформляется как задолженность подотчетного лица перед предприятием. Сумма такой задолженности фиксируется в авансовом отчете как остаток средств.

Такой остаток средств признается предприятием как неиспользованный остаток наличных денежных средств и подлежит возврату в установленные сроки.

Отметим, что Положением о ведении кассовых операций №72, п. 2.15 предусмотрена обязанность подотчетного лица вместе с подачей авансового отчета об израсходованных (частично израсходованных) средствах одновременно вернуть неиспользованный остаток наличных денежных средств. Такое обязательное объединение отчета по ранее полученным средствам и возврата неиспользованных денежных средств называется полным отчетом подотчетного лица. Это единственный способ погашения задолженности по неиспользованным подотчетным суммам, предусмотренный Положением.

Операции по удержанию из заработной платы командированного неиспользованной подотчетной суммы, даже если имеется заявление работника, также как и погашение долга предприятия по предыдущей командировке путем "зачета" остатка наличных по данной командировке, и т. д. рассматриваются как невозвращение в кассу неиспользованных денежных средств и невыполнение предусмотренного Положением №72 требования полного отчета подотчетного лица. Отсутствие полного отчета работника по командировке приводит к запрету выдачи ему новых наличных средств под отчет. Игнорирование такого запрета расценивается как нарушение одного из требований Указа Президента №491 и Положения №72, п. 2.17 (выдача работнику наличных под отчет без полного отчета о ранее выданных средствах).

Размер удержаний из заработной платы не должен превышать 20% месячной заработной платы (ст. 26 Закона Украины "Об оплате труда").

Невозврат работником средств в срок трактуется как противоправные действия (ст.130 КЗоТ). По подотчетным суммам предусматривается полная материальная ответственность (ст. 134 КЗоТ).

Если размер нанесенного работником ущерба предприятию превышает его среднемесячный заработок, возмещение убытка происходит по решению суда.

В регистрах бухгалтерского учета задолженность подотчетного лица будет отражаться в Журнале 3 записями по кредиту счета 37 "Расчеты с разными дебиторами". Заполнение данной формы приведено в таблице 3 публикации.

Сформированная на основе авансового отчета задолженность будет числиться в учете до тех пор, пока не будет погашена работником (либо путем внесения денежных средств в кассу предприятия, либо путем удержаний из заработной платы такого работника). В случае признания такой задолженности безнадежной (отсутствует подотчетное лицо, подотчетное лицо не работает на предприятии, предприятию не удалось привлечь его к погашению долга перед предприятием и т. д.) задолженность списывается на прочие расходы операционной деятельности.

Если задание не выполнено, полученные денежные средства подотчетным лицом не израсходовались - авансовый отчет, как правило, не заполняется (отсутствует основание для отчета), полученные денежные средства работник обязан вернуть. Подотчетное лицо обязано подать служебную записку с объяснением причин невыполнения задания.

Если отсутствуют отметки в командировочном удостоверении, то суточные не выплачиваются. Неприменение данной нормы Инструкции о командировках возможно при получении письменного объяснения командированного (с последующим ответом на запрос) об объективных причинах отсутствия отметок и печати (период организации или реорганизации предприятия, отсутствие печати в месте выполнения задания и др.). В данной ситуации в отношении других видов расходов указания о запрете выплат отсутствуют, поэтому решение о их уплате или неуплате принимает руководитель или уполномоченный на то работник предприятия.

Для погашения неиспользованного и своевременно не возвращенного аванса могут производиться отчисления из заработной платы работника для покрытия его задолженности предприятию (ст.127 КЗоТ). Невозвращенная подотчетным лицом сумма средств удерживается бухгалтерией из заработной платы работника по его согласию.

Отчет о командировке работника предприятия

Бланк №6 (PDF - 32,4kB))

Пример заполнения авансового отчета подотчетным лицом и работников бухгалтерии

Бланк №7 (PDF - 47.9kB)

Журнала регистрации авансовых отчетов

Бланк №8 (PDF - 27,5kB)

sky1c.ru

Электронный журнал «Практик» - Авансовый отчет

Авансовый отчет – документ, подтверждающий расход средств, связанных с осуществлением деятельности юридического лица, выданных в качестве аванса.

Лицо, получившее деньги, указывает в авансовом отчете следующие данные:

- сумму, полученную под отчет;

- фактически произведенные расходы;

- остаток (либо перерасход).

К авансовому отчету прилагаются документы, подтверждающие траты.

Нормативное регулирование

Порядок составления и сдачи авансового отчета установлен ЦБ РФ (указание от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», далее - Указание № 3210-У).

Некоторые вопросы регулирует Положение об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.2008 № 749, далее - Положение о командировках).

Форма авансового отчета

С 2013 года форма авансового отчета (№ АО-1, утв. постановлением Госкомстата России от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 "Авансовый отчет"») необязательна для применения. Можно разработать собственную форму, которая, однако, должна содержать обязательные реквизиты (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Но, как правило, большинство по-прежнему продолжает использовать унифицированную форму № АО-1.

Кто составляет авансовый отчет?

Авансовый отчет заполняет и сдает в бухгалтерию подотчетное лицо, ранее получившее наличные под отчет. Это могут быть как работники организации, так и физические лица, заключившие гражданско-правовые договоры (оказания услуг, подряда и т. д.) (абз. 2 п. 6.3 Указания № 3210-У), который при заполнении авансового отчета приравниваются к штатным сотрудникам фирмы (письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859). То есть порядок выдачи денег под отчет, и окончательного расчета с ними такой же, как и в случае с сотрудниками.

Надо ли утверждать список лиц, имеющих право получать деньги под отчет

Нет. Но можно прописать их в локальном нормативном акте (ЛНА): в отдельном документе (например, инструкции по составлению авансового отчета), или включив соответствующий раздел в положение о документообороте.

В какие сроки представляется авансовый отчет

Авансовый отчет по израсходованным суммам – три рабочих дня:

- со дня истечения срока, на который выданы деньги под отчет;

- со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример 1 Так, если средства выданы под отчет в понедельник, 15 мая 2017 года, на 5 рабочих дней. Первый рабочий день заканчивается во вторник, 16 мая 2017 года, а последний, пятый день - в понедельник, 22 мая 2017 года. Следовательно, авансовый отчет должен быть представлен в бухгалтерию в течение 23 мая - 25 мая, т. е. следующих трех рабочих дней, со вторника по четверг включительно.

Пример 2 Последний день командировки – пятница, 19 мая 2017 года. В понедельник, 22 мая сотрудник вернулся из командировки. Авансовый отчет представляется с 23 мая по 25 февраля.

Заявление работника о выдаче денег под отчет

Расходный кассовый ордер для выдачи наличных подотчетному лицу оформляется согласно письменному заявлению этого лица. Заявление составляется в произвольной форме, с указанием суммы выдаваемых наличных и сроков, на которые они выдаются. Обязательна также подпись руководителя и дата (абз. 1 п. 6.3 Указания № 3210-У).

В заявлении работника о выдаче денег под отчет подотчетное лицо указывает сумму наличных денег и срок, на который они требуются, руководитель своей резолюцией или подтверждает запрос работника, или корректирует его.

Форма заявления нормативно не утверждена, поэтому заявление составляется в произвольной форме (с отражением всех необходимых сведений) либо утверждается локальным нормативным актом.

В заявлении должна содержаться информация об отсутствии задолженности за подотчетным лицом. Это обязательное требование, поскольку выдача наличных денег под отчет возможна, только если подотчетное лицо полностью погасило задолженность по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания № 3210-У).

Если сотрудник не отчитался по ранее выданному авансу, то выдавать ему новый нельзя.

Срок проверки утверждения авансового отчета и окончательного расчета

После передачи авансового отчета в бухгалтерию производится его проверка. Далее руководитель его утверждает, и производится окончательный денежный расчет с работником. Срок этого расчета устанавливается локальным нормативным актом организации или приказом руководителя (абз. 2 п. 6.3 Указания № 3210-У).

При окончательном расчете сотрудник или возвращает неизрасходованную часть денег, или получает от организации сумму перерасхода, если пришлось потратить больше запланированного. Сумма перерасхода должна быть утверждена руководством.

Бухгалтерские проводки по авансовому отчету

Итак, подотчетное лицо представило авансовый отчет, вернуло остаток в кассу или получило возмещение перерасхода с согласия руководителя. В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Дебет 71 - Кредит 50 |

Работнику выданы деньги под отчет |

|

На дату утверждения авансового отчета |

|

|

Дебет 10 (08, 20, 26, 44) - Кредит 71 |

Приняты к учету товары (работы, услуги), оплаченные подотчетником (расходы канцтовары, оплата услуг нотариуса, командировочные расходы и т. д.) |

|

Дебет 50 - Кредит 71 |

От работника получен остаток неизрасходованных подотчетных денег |

|

Дебет 71 - Кредит 50 |

Работнику возвращен перерасход по авансовому отчету |

|

Расчеты с использованием пластиковой карты |

|

|

Дебет 55 - Кредит 51,52 |

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

Дебет 71 - Кредит 55 |

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

Дебет 73- Кредит 55 |

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

Дебет 50 - Кредит 73 |

Внесены работником наличные денежные средства для возмещения расходов |

|

Дебет 70 - Кредит 73 |

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

|

Проводка |

Операция |

|

Д 94 - К 71 |

Отражены подотчетные суммы, не возвращенные в установленный срок |

|

Д 70 - К 94 |

Из зарплаты работника удержаны подотчетные суммы, не возвращенные в установленный срок |

www.praktik-rw.ru

Авансовый отчёт. Бланк и образец 2018 года

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫСкачать пустой бланк авансового отчёта .xlsСкачать образец заполнения авансового отчёта .xls

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

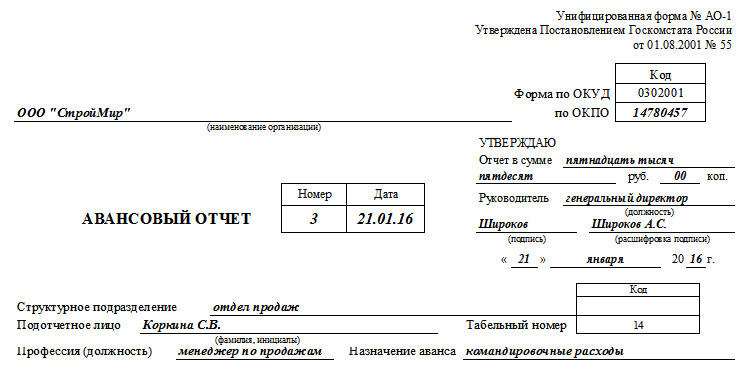

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

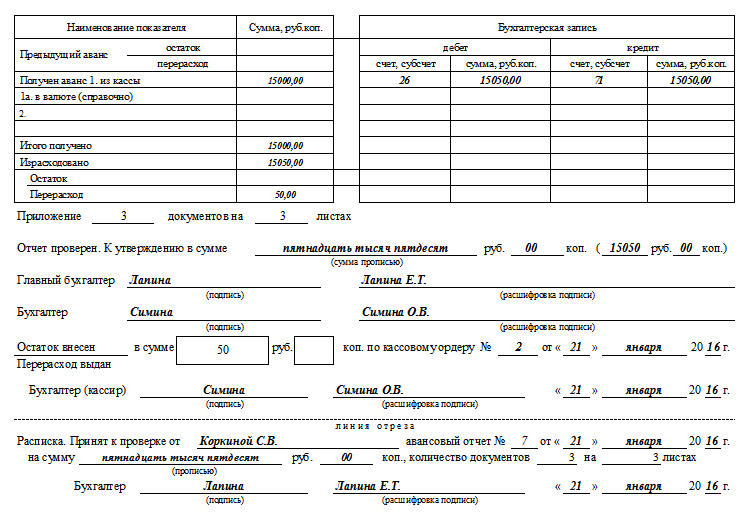

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

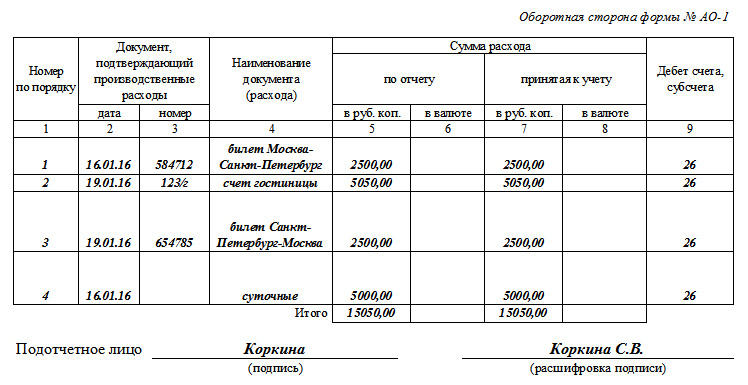

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

assistentus.ru

Журналы 1с77

1с77 1с77

└Журналы └Журналы |

"Авансовые отчеты (Журнал учета авансовых отчетов)" Предназначен для работы с данными документами и предоставляет следующие возможности: -формирование нового авансового отчета; -редактирование авансовых отчетов; -просмотр авансовых отчетов; -копирование авансовых отчетов; -пометить на удаление авансовый отчет; -выбор авансовых отчетов в заданном временном интервале; -поиск авансового отчета по номеру. Из режимов формирования, редактирования, просмотра и копирования кассовый ордер может быть выведен на печать. Журнал учета кассовых ордеров вызывается из пункта "Авансовые отчеты" меню "Журналы" главного меню программы.

"Банк" Содержит перечень введенных документов "Выписка" . Данный журнал позволяет вводить и редактировать указанные документы.

"Доверенности" Содержит перечень введенных доверенностей. Данный журнал позволяет вводить и редактировать доверенности.

"Заработная плата" Предназначен для работы с документами "Начисление зарплаты" и "Выплата зарплаты из кассы" . Журнал содержит кнопки генерации специализированных отчетов по учету заработной платы. По кнопке "Ведомость" формируются ведомости по начислению или выплате заработной платы. Тип ведомости, а также период, за который формируется отчет, определяется видом документа, на котором установлен курсор. Кнопка "Расчетные листки" позволяет сформировать расчетные листки для выбранного курсором документа "Начисление зарплаты". Нажав на кнопку "Анализ счета 70.1", можно получить одноименный отчет за период, к которому относится выбранный документ. Все генерируемые из журнала "Учет заработной платы" специализированные отчеты содержат в левом верхнем углу кнопку "Настройка", дважды щелкнув по которой, можно изменить параметры формируемого отчета.

"Кадры" Предназначен для записи документов - приказов по кадрам. Для ввода нового приказа можно воспользоваться кнопкой "Новый приказ", расположенной в нижней части журнала.

"Касса (Кассовая книга)" Содержит введенные кассовые документы - расходные и приходные ордера. Журнал может быть использован для ввода указанных документов.

"Материалы (Учет материалов)" Предназначен для хранения документов - "Поступление материалов"; - "Передача материалов в производство"; - "Отгрузка материалов на сторону"; - "Передача готовой продукции на склад". По кнопке "Печать", расположенной в нижней части формы журнала, можно напечатать документ "Требование-накладная" по форме М-11. При этом курсор должен быть установлен в строке с документом "Передача материалов в производство".

"Учет МБП" Предназначен для хранения документов - "Поступление МБП"; - "Ввод в эксплуатацию МБП"; - "Списание МБП"; - "Выбытие МБП". По кнопке "Печать", расположенной в нижней части формы журнала, можно напечатать документ "Акт на списание МБП" по форме МБ-8. При этом курсор должен быть установлен в строке с документом "Списание МБП".

"Учет НМА" Предназначен для хранения и редактирования следующих документов: - "Поступление ОС "; - "Принятие к учету НМА"; - "Списание НМА"; - "Передача НМА". Журнал может также использоваться для ввода указанных документов.

"Учет ОС" Предназначен для хранения и редактирования следующих документов: - "Поступление ОС"; - "Ввод в эксплуатацию ОС"; - "Списание ОС "; - "Выбытие ОС "; - "Перемещение ОС".

"Платежные документы" Предназначен для хранения и редактирования платежных документов: - платежных поручений; - платежных требований; - платежных требований-поручений; - инкассовых поручений; - заявлений на аккредитив. Пиктограммой "галочка" отмечены документы, подчиненные документу Выписка, т.е. по ним были отправлены или получены денежные средства. "Галочка" проставляется только в том случае, если документ был выбран в выписке в поле "По документу". Остальные документы отмечены пиктограммой "минус".

"Регламент" Предназначен для хранения документов: - " Начисление амортизации"; - "Переоценка валюты"; - "Незавершенное производство"; - "Закрытие месяца".

"Счета" Содержит введенные документы "Счет" и может использоваться для ввода счетов.

"Реализация (Учет товаров, реализаций)" Предназначен для отображения введенных документов следующих видов: - Поступление товаров; - Расходная накладная; - Реализация отгруженной продукции; - Корректировка отгрузки. Указанные документы можно также вводить из этого журнала.

©2002-03![]() Голубь

Update:27.02.03

Голубь

Update:27.02.03

audit-by.narod.ru

Авансовый отчет 2017-2018 года: бланки и образцы заполнения формы АО-1 для бесплатного скачивания в Excel, Word, PDF

Авансовый отчет – это документ, который оформляется с целью учета средств, выданных сотрудникам для выполнения определенного служебного задания (поездки в командировку, закупки ГСМ для транспорта организации и т. д.). Его составление необходимо для подтверждения израсходованных подотчетными лицами сумм.

Отчет формируется вручную или с помощью программных средств, например, прикладного решения 1С. Документ предоставляется подотчетным лицом в бухгалтерию в течение 3 дней с момента израсходования средств или возвращения из командировки.

Бланк авансового отчета 2017-2018 года

Предлагаем бесплатно скачать бланк авансового отчета, действующий в 2018 году.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2017-2018 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизациявыставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизацияотправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка...

Загрузка...kub-24.ru

Авансовый отчет | Статьи | Журнал «Справочник секретаря и офис-менеджера»

Статьи по теме

Многие секретари сталкиваются с необходимостью выдачи подотчетных средств сотрудникам. О том, как это сделать и как правильно заполнить авансовый отчет - читайте в статье.

В данной статье вы узнаете:

- правила заполнения авансового отчета;

- как выглядит форма авансового отчета;

- как ведется учет авансовых отчетов;

- как вести расходы по авансовым отчетам.

Несмотря на то, что авансовый отчет относится к бухгалтерским документам, многие секретари сталкиваются с необходимостью его заполнения. Как правило большинство секретарей занимаются ведением документации, и хранением бланков. Именно по этой причине любой секретарь должен знать все об авансовом отчете.

Заполнение авансового отчета

Прежде чем перейти непосредственно к заполнению авансового отчета, разберемся в чем же особенность этого документа.

Авансовый отчет относится к документам первичного отчета и подтверждает расходование  подотчетных средств, выданных авансом. К нему также должны прилагаться оправдательные документы в том случае, когда средства выделялись на определенные нужды (командировки, закупка канцелярии, хознужды и т.д.). Заполняется авансовый отчет сотрудником, который получил наличные средства. Далее отчет необходимо предоставить в бухгалтерию для проверки, утверждения и списания расходов.

подотчетных средств, выданных авансом. К нему также должны прилагаться оправдательные документы в том случае, когда средства выделялись на определенные нужды (командировки, закупка канцелярии, хознужды и т.д.). Заполняется авансовый отчет сотрудником, который получил наличные средства. Далее отчет необходимо предоставить в бухгалтерию для проверки, утверждения и списания расходов.

Читайте по теме в электронном журнале

Дальнейшим заполнением должен заниматься бухгалтер организации. В таблице «Бухгалтерская запись» на лицевой стороне он вносит номер корреспондентского счета и суммы, на обратной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета, которые дебетуются на эти суммы (графа 9). Далее проверяется правильность заполнения авансового отчета и оправдательных документов. Также необходимо удостовериться в том, что средства были потрачены строго по назначению. Только после этого ставится отметка о том, что отчет проверен и утвержден в конкретной сумме (сумма, указанная сотрудником, пишется цифрами и прописью). Далее заполняется расписка, расположенная внизу на лицевой стороне авансового отчета, отрезается и передается подотчетному лицу. Затем ставятся подписи бухгалтера и главного бухгалтера (с их расшифровками). При необходимости вносятся суммы остатка или перерасхода, реквизиты ордеров (расходных и приходных).

Особенности формирования в дела отдельных категорий документов

Форма авансового отчета

Так как авансовый отчет относится к бухгалтерским документам первичной отчетности, то и форма находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации денежных средств организации под названием — форма № АО-1. Бланк авансового отчета имеет две стороны. На лицевой стороне подотчетное лицо указывает наименование организации, номер авансового отчета и дату его заполнения, свои ФИО, отдел, в котором он числится, и табельный номер (при наличии такового), а также свою должность и назначение аванса. Ниже, в левой части лицевой формы авансового отчета, подотчетное лицо заполняет таблицу, в которой указывает сведения о предыдущем авансе, полученных в настоящее время денежных средствах, их расходе, перерасходе или остатке.

На оборотной стороне формы авансового отчета указывается перечень оправдательных документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие документы), и суммы затрат по ним (графы 1 — 6). Документы, приложенные к авансовому отчету, нумеруются в порядке их записи в отчете. Строка 1а лицевой стороны, формы и графы 6 и 8 оборотной стороны бланка авансового отчета заполняются в случае, если аванс был выдан в иностранной валюте (например, на загранкомандировку), согласно правилам и действующему законодательству.

Обсуждаем практические ситуации

Учет авансовых отчетов

Выдача наличных денег под авансовый отчет производится в кассе организации (если таковая имеется) по расходному кассовому ордеру либо непосредственно бухгалтером. В расходном кассовом ордере должно быть указано назначение растраты. Для удобства ведения учета авансовых отчетов можно создать в бухгалтерии список сотрудников, которые имеют право на получение подотчетных средств. Также необходимо наличие приказа руководителя организации, в котором указаны сроки, на которые выдаются такие авансы (в законодательстве на этот счет нет никаких ограничений). К примеру, если средства выделяются на командировку сотрудника, то основанием служит командировочное удостоверение (или приказ руководителя), а авансовый отчет должен быть заполнен в течение трех рабочих дней после прибытия из служебной командировки.

Расходы по авансовым отчетам

Для осуществления контроля расходов по авансовым счетам необходимо наличие всех оправдательных документов. Именно они подтверждают факт целевого использования средств. Такие документы должны прилагаться к авансовому отчету и храниться в одном деле. Оправдательные документы должны быть предоставлены вместе с авансовым отчетом не позднее 3 рабочих дней с момента истечения срока, на который был выдан аванс. При большом количестве авансовых отчетов можно завести журнал, в который будут заноситься все выданные авансы, суммы и срок, на который они выданы. Также целесообразно записывать фамилию сотрудника, которому был выдан аванс.

Номенклатура дел организации: форма, структура, ведение и корректировка

После того, как заполненный авансовый отчет проверит руководитель организации (поставит свою подпись и расшифровку), документ принимается к списанию подотчетных денежных средств. В случае, если не все средства были израсходованы, денежный остаток вносится в кассу (необходим приходный кассовый ордер). Если же сотрудник превысил сумму аванса, то необходимо выдать перерасходованную сумму. Для этого также должен быть создан расходный кассовый ордер, который в дальнейшем необходимо прикрепить к авансовому отчету. Следует отметить, что наличные средства не выдаются сотрудникам, которые имеют задолженность по более ранним авансовым отчетам. Также не допускается выдача средств сотрудникам, которые не указаны в отчете и не несут материальной ответственности.

www.sekretariat.ru