Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Бланк и образец формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностей. Журнал инвентаризации имущества образец заполнения

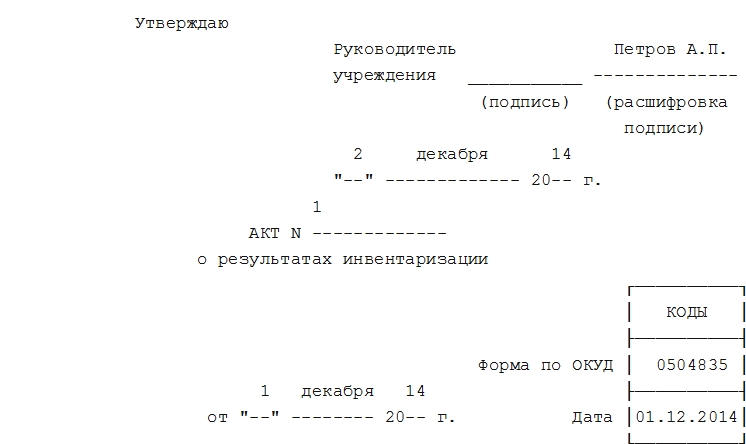

Акт о результатах инвентаризации формы 0504835. Образец 2018 года

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

ФАЙЛЫСкачать пустой бланк акта о результатах инвентаризации .docСкачать образец акта о результатах инвентаризации .doc

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

assistentus.ru

Образец инвентаризационной описи товарно материальных ценностей 2018

Как проводится инвентаризация

В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма NИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств и имущества;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (далее - МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется в унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Приказ о проведении инвентаризации

Скачать

Бланк инвентаризационной описи товарно-материальных ценностей

Есть унифицированный документ — форма № ИНВ-3 (форма по ОКУД 0317004), утверждена постановлением Госкомстата №88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а ниже мы поэтапно расскажем, как правильно заполнить его.

Скачать

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма №ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей, составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Образец инвентаризационной описи товарно-материальных ценностей

Скачать

Образец заполнения инвентаризационной описи основных средств

Для этого используется унифицированная форма №ИНВ-1. Она заполняется аналогично примеру для формы №ИНВ-3. Смело используйте приведенную инструкцию.

Также предлагаем скачать бланк инвентаризационной описи основных средств.

Скачать

Ответственность за составление и срок хранения

После подписания всех экземпляров описи, один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма №ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков, бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

gosuchetnik.ru

Инвентаризация

1 мая 2015 ИнвентаризацияВедомость учета результатов, выявленных инвентаризацией, ИНВ-26 заполняется при подведении итогов проведенной проверки. В данной ведомости отражается итоговая информация по всему имуществу и обязательствам, которые были подвергнуты инвентаризации. В качестве примера...

Далее 30 апреля 2015 ИнвентаризацияРезультаты инвентаризации товарно-материальных ценностей следует отражать в сличительной ведомости форма ИНВ-19. Данная ведомость заполняется бухгалтером при наличии расхождения между фактическими данными, полученными инвентаризационной комиссией, и данными...

Далее 29 апреля 2015 ИнвентаризацияРезультаты инвентаризации основных средств и нематериальных активов отражаются в сличительной ведомости форма ИНВ-18. Бланк этой ведомости предлагаем ниже в формате excel. Там же можно скачать и образец заполнения сличительной ведомости ИНВ-18. Инвентаризация проводится...

Далее 28 апреля 2015 ИнвентаризацияИнвентаризация расчетов с дебиторами и кредиторами оформляется следующими документами: Акт инвентаризации форма ИНВ-17; Справка к акту. В данной статье предлагаем скачать бланк акта ИНВ-17, а также бланк справки к нему. Кроме того, в качестве примера предлагаем также...

Далее 27 апреля 2015 ИнвентаризацияИнвентаризация денежных средств в кассе может производиться по различным причинам, например, контрольная проверка или смена кассира. Инвентаризацию проводят члены инвентаризационной комиссии, назначенные приказом руководителя. В процессе проведения проверки...

Далее 26 апреля 2015 ИнвентаризацияИнвентаризация товарно-материальных ценностей включает в себя также инвентаризацию тех ТМЦ, которые оплачены, но находятся еще в пути (не дошли до склада организации). Информация по таким ценностям отражается в акте инвентаризации ИНВ-6, скачать бланк акта можно по ссылке...

Далее 24 апреля 2015 ИнвентаризацияИнвентаризационная опись ТМЦ принятых на ответственное хранение заполняется по форме ИНВ-5 и отражает сведения о тех товарах и материалах, которые приняты организацией от других лиц на ответственное хранение. В качестве примера мы заполнили форму ИНВ-5, скачать образец...

Далее 23 апреля 2015 ИнвентаризацияИнвентаризация ТМЦ сопровождается оформлением специальных описей, в которые вносится информация о наличии и количестве товаров и материалов. ТМЦ, которые были отгружены покупателю, но еще им не оплачены, также подлежат инвентаризации, однако, для отражения информации по...

Далее 21 апреля 2015 ИнвентаризацияИнвентаризация товарно-материальных ценностей сопровождается внесением записей в инвентаризационную опись ИНВ-3. Бланк данной описи, а также ее заполненный образец можно скачать по ссылке ниже. Инвентаризационная опись ТМЦ заполняется членами инвентаризационной...

Далее 20 апреля 2015 ИнвентаризацияПериодической инвентаризации подвергается все имущество и обязательства организации. В процессе проведения инвентаризации комиссией заполняются инвентаризационные описи. Для каждого вида имущества заполняется отдельная форма описи. В данной статье поговорим об...

Далее1000form.ru

Бланк и образец формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

Форма ИНВ-3 составляется после инвентаризации товарно-материальных ценностей в местах их хранения организацией для того, чтобы сопоставить фактическое их наличие с данными бухгалтерского учета.

![]()

Бланк формы ИНВ-3

Посмотреть бланк: стр. 1 стр. 2 стр. 3

стр. 1

стр. 2

стр. 3

Скачать XLS , PDF

Образец заполнения формы ИНВ-3

Посмотреть образец: стр. 1 стр. 2 стр. 3

стр. 1

стр. 2

стр. 3

Скачать XLS , PDF

Скачать другие бланки документов на 2018 год

Как заполнить форму ИНВ-3

Содержанием формы ИНВ-3 являются данные о товарах, материалах, полуфабрикатах и готовой продукции.

На первой странице формы ИНВ-3 лица, материально ответственные за хранение ТМЦ, подписывают расписку о том, что на момент начала описи все подотчётные им материалы и товары учтены и снабжены документами. Проставляется номер и дата приказа о проведении инвентаризации, указываются дата начала и дата окончания инвентаризации (берутся из приказа). Ставится номер и дата самой описи. Указываются ТМЦ, которые будут проверяться.

Вторая страница представляет собой таблицу, в которой отмечают документальное и фактическое количество проверяемых ТМЦ. Если в составе проверяемых товаров есть драгоценные металлы или камни, к которым прикладывается специальный паспорт, его номер указывают в столбце «Номер», графа «Паспорта».

Незаполненные строки перечёркиваются. Внизу каждой страницы описи (их может быть несколько, если товаров и ценностей много, и одного листа для их перечня недостаточно) проставляют количество порядковых номеров и общее количество единиц ТМЦ.

Читайте также: Инвентаризируем склад и магазин

В опись включается информация по всем обнаруженным ТМЦ, в том числе по тем, которые не учтены документально. Если в ходе проверки были выявлены пришедшие в негодность или недостающие товары или материалы, это необходимо подтвердить соответствующими актами.

На третьей странице подводятся итоги инвентаризации по всем страницам. Бланк подписывается всеми членами комиссии, а также материально-ответственными лицами, которые присутствовали при проверке и согласны с её итогами. Заверяет итоги ответственный за проверку инвентаризационной описи бухгалтер.

Читайте также: Материально ответственное лицо при инвентаризации

Унифицированные бланки и печатные формы документов на 2018 г. (более двухсот бланков)

|

Полный список бланков |

Кто составляет форму ИНВ-3

Инвентаризационную опись оформляет специально учреждённая приказом (распоряжением, постановлением) руководителя организации комиссия.

Форму ИНВ-3 составляют в двух экземплярах. Один передают в бухгалтерию для составления сличительной ведомости (форма ИНВ-19), а второй остаётся у ответственного за сохранность ТМЦ лица. Форма ИНВ-19 заполняется в том случае, если в ходе проведения проверки вскрылись несоответствия.

В случае, если ТМЦ очень много, и за один день составить форму ИНВ-3 невозможно, на уже пересчитанные и проверенные ТМЦ составляется инвентаризационный ярлык по форме ИНВ-2. В конце всей процедуры описи на основе составленных ярлыков оформляется общий документ ИНВ-3.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии и всех материально ответственных за хранение ТМЦ лиц.

Итоговые данные по всем проведённым в отчётном году инвентаризациям прописываются в ведомости результатов инвентаризации (форма ИНВ-26).

www.business.ru

Унифицированная форма № ИНВ-1 - бланк и образец

Инвентаризационная опись основных средств - ИНВ-1- служит для оформления результатов инвентаризации основных средств компании. О том, когда нужно заполнять унифицированную инвентаризационную опись по форме ИНВ-1, как это сделать без ошибок и где найти образец инвентаризационной описи основных средств расскажет наша статья.

Обязательно ли проводить инвентаризацию ОС?

Инвентаризационная опись основных средств: порядок оформления

Образец и пример заполнения инвентаризационной описи основных средств

Итоги

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее – Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля?».

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте.

Скачать унифицированную форму ИНВ-1

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Образец и пример заполнения инвентаризационной описи основных средств

Для наглядности предлагаем вам посмотреть имеющийся у нас пример заполнения инвентаризационной описи основных средств ИНВ-1.

Скачать образец заполнения инвентаризационной описи основных средств ИНВ-1

О процедуре проведения инвентаризации читайте в материале «Порядок проведения инвентаризации основных средств».

Итоги

В проведении инвентаризации имущества заинтересован прежде всего его владелец: и имущество под контролем, и отчетность достоверна. Грамотно же оформить результаты инвентаризации основных средств помогает инвентаризационная опись, которая может быть составлена по унифицированной форме ИНВ-1. Порядок заполнения и образец инвентаризационной описи основных средствдетально рассмотрен в данной статье.

nalog-nalog.ru

Журнал регистрации распоряжений о проведении инвентаризации имущества налогоплательщика при налоговой проверке

---T--------------T---------------T------------T---------T---------T--------T-------------¬ ¦N ¦ Распоряжение ¦Наименование ¦Распоряжение¦Состав ¦Расписка ¦Наиме- ¦Начало инвен-¦ ¦п/¦(дата и номер)¦инвентаризуемой+----T-------+инвента- ¦в получе-¦нование ¦таризации ¦ ¦п ¦ ¦организации или¦Дата¦ Номер ¦ризаци- ¦нии рас- ¦инвента-¦(дата) ¦ ¦ ¦ ¦фамилия, имя, ¦ ¦ ¦онной ¦поряжения¦ризируе-+-----T-------+ ¦ ¦ ¦отчество инди- ¦ ¦ ¦комиссии ¦ ¦мого ¦Сог- ¦факти- ¦ ¦ ¦ ¦видуального ¦ ¦ ¦(фамилии ¦ ¦имуще- ¦ласно¦чески ¦ ¦ ¦ ¦предпринимателя¦ ¦ ¦председа-¦ ¦ства ¦рас- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теля и ¦ ¦ ¦поря-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦членов ¦ ¦ ¦жению¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комиссии)¦ ¦ ¦ ¦ ¦ +--+--------------+---------------+----+-------+---------+---------+--------+-----+-------+ ¦1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ +--+--------------+---------------+----+-------+---------+---------+--------+-----+-------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L--+--------------+---------------+----+-------+---------+---------+--------+-----+-------- ----------------------------------¬ ¦ Журнал регистрации распоряжений ¦ ¦ о проведении инвентаризации ¦ ¦_______________________________ ¦ ¦(наименование налогового органа) ¦ ¦ ¦ ¦ Начат ___ ________ 19__ г. ¦ ¦ Окончен __ ______ 19__ г. ¦ L----------------------------------dogovor-obrazets.ru

Ведомость инвентаризации

Обновление: 9 февраля 2017 г.

Для того, чтобы оформить результаты инвентаризации и подвести ее итоги, применяются различные формы документов (инвентаризационная опись, сличительная и инвентаризационная ведомость, акт инвентаризации и другие). Формы данных документов утверждены Госкомстатом в постановлениях № 88 от 18.08.1998 и № 26 от 27.03.2000. Последним с 01.01.2001 введена в действие форма ИНВ-26.

Скачать бланк ведомости учета результатов, выявленных инвентаризацией

Сличительные ведомости инвентаризации

Если при проведении инвентаризации выявляются расхождения между данными учета и фактическим состоянием имущества, компании составляют сличительную ведомость инвентаризации по одной из следующих форм:

- ИНВ-18 – для ОС и нематериальных активов;

- ИНВ-19 – для ТМЦ.

Сличительные ведомости отражают выявленные инвентаризацией излишки и недостачи. Их составляет бухгалтер компании в 2-х экземплярах, один из которых остается в бухгалтерии, а другой передается ответственному за имущество лицу.

По имуществу, которое не принадлежит компании (арендованному, принятому на хранение и т.д.), но стоит у нее на учете, сличительные ведомости составляют отдельно.

Ведомость результатов инвентаризации

Порядок оформления результатов инвентаризации регулирует раздел 5 приказа Минфина № 49 от 13.06.95 (п. п. 5.1 – 5.6). По установленным правилам выявленные излишки (ОС, ТМЦ, денежные средства и т.д.) должны быть оприходованы и отнесены на финансовые результаты.

Выявленные недостачи в пределах норм убыли бухгалтерия списывает на издержки производства. Такие нормы устанавливаются по различным видам товаров уполномоченными министерствами и ведомствами. Многие нормы установлены актами органов власти СССР, которые по-прежнему продолжают применяться. По налоговым правилам потери от недостачи или порчи в пределах норм естественной убыли относятся к материальным расходам для целей налогообложения (пп. 2 п. 7 ст. 254 НК РФ).

Недостачи сверх норм убыли должны относиться на виновных лиц и взыскиваться с них. Такие сверхнормативные недостачи можно отнести на издержки производства, но только при условии, что виновников потерь не нашли либо во взыскании с них отказали. Эти факты должны быть документально подтверждены (постановлениями и решениями следственных и судебных органов).

По решению руководителя компании допускается зачет излишков и недостач по пересортице. При этом должны быть соблюдены следующие правила. Взаимозачет по пересортице можно провести:

- за один и тот же проверяемый период;

- по излишкам и недостачам у одного и того же лица, ответственного за ТМЦ;

- по одному и тому же виду ТМЦ;

- в одинаковом количестве.

Все итоги проведенных за год инвентаризаций компании отражает ведомость результатов, выявленных инвентаризацией. Здесь показываются все излишки, недостачи, пересортицы по каждому счету компании согласно плану счетов. Инвентаризационная ведомость, образец заполнения которой приведен ниже, подготовлена по указанной форме. Эту ведомость составляют в 2-х экземплярах, один из которых передается в бухгалтерию для отражения в учете и отчетности.

Скачать образец заполнения ведомости учета результатов, выявленных инвентаризацией

glavkniga.ru