Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Что такое журнал ордер: номер 10, 11, 13, 2, 7, 6, 8 образец. Журнал ордер 10 украина

Журнал ордер — образец заполнения в 2018 году

Для чего необходим журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Журнал ордер 1 и ведомость 1

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Журнал ордер 1: скачать бланк в Word

Журнал-ордер 1: образец заполнения

Журнал ордер 2: бланк

ЖО 2 отражает все операции, зафиксированные по КТ счета 51. Вся информация указывается на основании выписок и приложений к выпискам из банка, в том числе и платежных поручений. Оборотная сторона ЖО № 2 служит для отражения сведений о поступлениях по ДТ счета 51. Алгоритм заполнения ЖО-2 аналогичен ЖО № 1.

Журнал ордер 2: скачать бланк

Журнал-ордер 2: образец заполнения

Операции по КТ счетов 54-56, фиксирующие капитальные затраты и спецсчета в банках (аккредитивы, чековые книжки, денежные документы), формируются в ЖО № 3.

Журнал-ордер 3: бланк

Журнал-ордер 3: образец заполнения

Журнал-ордер 4: бланк

Движения по краткосрочным и долгосрочным кредитам, займам (счета 66 и 67) записываются в журнал-ордер 4.

Журнал ордер 4: образец заполнения

Зачеты взаимных требований между дебиторами и кредиторами формирует журнал ордер 5.

Журнал ордер 6: бланк

Все операции по расчетам за поставленные товары и услуги фиксируются в ЖО № 6. В нем также отражается непосредственное поступление товаров и оказание услуг. Расчеты по поставке товаров и услуг учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». ЖО № 6 заполняется по каждому контрагенту и договору.

Журнал-ордер 6: образец заполнения

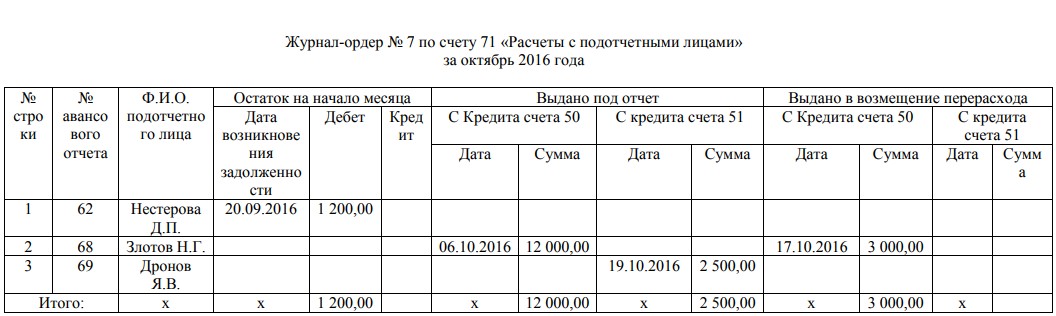

Журнал-ордер 7: скачать бланк

Журнал-ордер 7 отвечает за систематизацию учетных данных по расчетам с подотчетными лицами на основании операций по счету 71. В ЖО № 7 указана информация в разрезе всех авансовых отчетов сотрудников, все суммы денежных средств, выданных подотчет, а также переходящие остатки денег за выбранный период. Строки в ЖО № 7 не подлежат группировке и объединению.

Журнал № 7: образец заполнения

Журнал ордер 8: бланк

ЖО № 8 — это регистр учета расчетов с дебиторами и кредиторами в соответствии с аналитическими данными по следующим спецсчетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Учет расчетов с покупателями»;

- 68 «Учет расчетов по налогам и сборам»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

В ЖО № 8 вносятся обобщенные данные по взаиморасчетам с вышеуказанными контрагентами, указываются средства, поступившие от таких контрагентов, в том числе и авансовые платежи.

Журнал-ордер 8: образец заполнения

Журнал-ордер 10: скачать бланк

ЖО № 10 используется для бухучета издержек на собственное производство. В ЖО № 10 отражаются сводные данные с множества счетов по каждой финансово-хозяйственной операции организации. Информация вносится в ЖО № 10 на основании целого ряда бухгалтерских отчетных регистров и ведомостей.

Журнал-ордер 10: образец заполнения

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Учетная информация, вносимая в ЖО № 11, может быть объединена и сгруппирована по выбранным параметрам. Формальный вид ЖО 11 может быть разработан и утвержден предприятием самостоятельно.

Журнал ордер 11: образец заполнения

Журнал-ордер № 13: бланк

В ЖО № 13 формируются учетные данные по операциям с основными средствами и нематериальными активами на основании различных справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров.

Журнал ордер 13: образец заполнения

Журнал ордер 16

ЖО № 16 служит для отражения операций по счетам 07 «Оборудование к установке», 08 «Вложения во необоротные активы», 11 «Животные на выращивании и откорме». Все кредитовые обороты вносятся итогом за соответствующий период — месяц — на основании информации, указанной в ведомостях аналитического учета по каждому конкретному объекту. В ЖО № 16 также могут учитываться дебетовые обороты по сч. 07 и 08.

Каждая организация, исходя из специфики своей сферы деятельности, разрабатывает бланк ЖО № 16 самостоятельно, утверждая его приказом и прописывая в учетной политике.

Журнал ордер 16: бланк

Журнал ордер 16: образец заполнения

gosuchetnik.ru

Журнал-ордер № 10 (по счетам № 02 "Амортизация основных средств", № 05 "Амортизация нематериальных активов", № 10 "Материалы", № 11 "Животные на выращивании и откорме", № 20 "Основное производство", № 23 "Вспомогательные производства", № 25 "Общепроизводственные затраты", № 26 "Общехозяйственные затраты", № 28 "Брак в производстве", № 29 "Обслуживающие производства и хозяйства", № 69 "Расчеты по социальному страхованию и обеспечению", № 70 "Расчеты с персоналом по оплате труда", № 94 "Недостачи и потери от порчи имущества", № 96 "Резервы предстоящих расходов", № 97 "Расходы будущих периодов") - образец РБ 2018. Белформа

_________________________ (название учреждения) ЖУРНАЛ-ОРДЕР N 10 ПО СЧЕТАМ N 02 "АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ" N 05 "АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ" N 10 "МАТЕРИАЛЫ" N 11 "ЖИВОТНЫЕ НА ВЫРАЩИВАНИИ И ОТКОРМЕ" N 20 "ОСНОВНОЕ ПРОИЗВОДСТВО" N 23 "ВСПОМОГАТЕЛЬНЫЕ ПРОИЗВОДСТВА" N 25 "ОБЩЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ" N 26 "ОБЩЕХОЗЯЙСТВЕННЫЕ ЗАТРАТЫ" N 28 "БРАК В ПРОИЗВОДСТВЕ" N 29 "ОБСЛУЖИВАЮЩИЕ ПРОИЗВОДСТВА И ХОЗЯЙСТВА" N 69 "РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ" N 70 "РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА" N 94 "НЕДОСТАЧИ И ПОТЕРИ ОТ ПОРЧИ ИМУЩЕСТВА" N 96 "РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ" N 97 "РАСХОДЫ БУДУЩИХ ПЕРИОДОВ" за _____________________ 20__ г. Журнал-ордер закончен __________________________________ (дата) В главной книге суммы оборотов отражены ________________ (дата) Исполнитель ______________________ (подпись) Главный бухгалтер _________________ (подпись) по счету 02 "Амортизация основных средств" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦02 счета с кредита¦ по ¦02 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 05 "Амортизация нематериальных активов" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦05 счета с кредита¦ по ¦05 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 10 "Материалы" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦10 счета с кредита¦ по ¦10 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 11 "Животные на выращивании и откорме" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦11 счета с кредита¦ по ¦11 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 20 "Основное производство" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦20 счета с кредита¦ по ¦20 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 23 "Вспомогательные производства" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦23 счета с кредита¦ по ¦23 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 25 "Общепроизводственные затраты" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦25 счета с кредита¦ по ¦25 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 26 "Общехозяйственные затраты" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦26 счета с кредита¦ по ¦26 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 28 "Брак в производстве" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦28 счета с кредита¦ по ¦28 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 29 "Обслуживающие производства и хозяйства" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦29 счета с кредита¦ по ¦29 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 69 "Расчеты по социальному страхованию и обеспечению" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦69 счета с кредита¦ по ¦69 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 70 "Расчеты с персоналом по оплате труда" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦70 счета с кредита¦ по ¦70 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 94 "Недостачи и потери от порчи имущества" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦94 счета с кредита¦ по ¦94 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 96 "Резервы предстоящих расходов" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦96 счета с кредита¦ по ¦96 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+------- по счету 97 "Расходы будущих периодов" ------------------------------------------------------------------------------------------------------ ¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦ ¦ ¦ субсчетов, ¦ на начало ¦97 счета с кредита¦ по ¦97 счета в дебет ¦ по ¦ на конец ¦ ¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦ ¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+ ¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+ ¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+-------belforma.net

Образец. Журнал-ордер № 10.1 - образец 2018 года. Договор-образец.ру

ЖУРНАЛ - ОРДЕР No. 10/1 по кредиту счетов No. 02 "Износ основных средств", No. 05 "Износ нематериальных активов", No. 10 "Материалы", No. 12 "Малоценные и быстроизнашивающиеся предметы", No. 13 "Износ МБП", No. 15 "Заготовление и приобретение материальных ценностей", No. 16 "Отклонение в стоимости материалов", No. 20 "Основное производство", Nо. 21 "Полуфабрикаты собственного производства", No. 23 "Вспомогательные производства", No. 25 "Общепроизводственные расходы", No. 26 "Общехозяйственные расходы", No. 28 "Брак в производстве", No. 29 "Обслуживающие производства и хозяйства", No. 31 "Расходы будущих периодов", No. 65 "Расчеты по имущественному и личному страхованию", No. 69 "Расчеты по социальному страхованию и обеспечению", No. 70 "Расчеты с персоналом по оплате труда", No. 84 "Недостачи и потери от порчи ценностей" +-----------------------------------------------------------------------------------------+ ¦В дебет¦ Обороты по корреспондирующим счетам ¦Итого¦ ¦счетов +---------------------------------------------------------------------------¦ ¦ ¦ ¦ С кредита счета ¦ ¦ ¦ +---------------------------------------------------------------------------¦ ¦ ¦ ¦02¦89(3)¦05¦10¦12¦13¦15¦16¦20¦23¦29¦31¦69¦70¦84¦25¦89(1)¦89(2)¦26¦37¦Разные¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ж.-о. ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ ¦1 ¦ 2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦9 ¦10¦11¦12¦13¦14¦15¦16¦ 17 ¦ 18 ¦19¦20¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 01 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 08 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 12 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 13 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 16 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 29 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 37 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 40 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 46 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 47 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 50 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 63 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 69 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 70 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 73 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 80 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 81 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 88 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ 76 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦ По ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ж.-о. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦No. 10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+--+-----+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----+-----+--+--+------+-----¦ ¦Всего ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----------------------------------------------------------------------------------------+dogovor-obrazets.ru

Образец. Журнал-ордер № 10 2018 Образцы договоров и бланки документов.

ЖУРНАЛ - ОРДЕР No. 10 по кредиту счетов No. 02 "Износ основных средств", No. 05 "Износ нематериальных активов", No. 10 "Материалы", No. 12 "Малоценные и быстроизнашивающиеся предметы", No. 13 "Износ МБП", No. 15 "Заготовление и приобретение материальных ценностей", No. 16 "Отклонение в стоимости материалов", No. 20 "Основное производство", No. 21 "Полуфабрикаты собственного производства", No. 23 "Вспомогательные производства", No. 25 "Общепроизводственные расходы", No. 26 "Общехозяйственные расходы", No. 28 "Брак в производстве", No. 29 "Обслуживающие производства и хозяйства", No. 31 "Расходы будущих периодов", No. 65 "Расчеты по имущественному и личному страхованию", No. 69 "Расчеты по социальному срахованию и обеспечению", No. 70 "Расчеты с персоналом по оплате труда", No. 84 "Недостачи и потери от порчи ценностей" за ___________________ 20___ г. Раздел 1. Издержки производства +----------------------------------------------------------------------------------------------------+ ¦Строка¦Осно-¦В дебет ¦ С кредита счетов ¦Итого¦ ¦ No. ¦вание¦счетов +--------------------------------------------------------------------¦ ¦ ¦ ¦ ¦ ¦02¦89(3)¦05¦10¦13¦15¦16¦69¦70¦89(1)¦89(2)¦31¦ Разные ¦25¦26¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(суммы, уже ¦ ¦ ¦т.д.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отраженные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦в др. ж.-о.)¦ ¦ ¦ ¦ ¦ +------+-----+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦ ¦ А ¦1 ¦ 2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦9 ¦ 10 ¦ 11 ¦12¦ 13 ¦14¦15¦ ¦ 20 ¦ +------+-----+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ 1 ¦Ведо-¦ 25 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------¦мость+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ 2 ¦No.12¦ 23 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------¦ +------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ 3 ¦ ¦ 20 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------¦ +------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦ ¦в т.ч. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 4 ¦ ¦- по видам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производства¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 5 ¦ ¦- группам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦изделий А и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Б ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------¦ +------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦ ¦и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------¦ +------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ 8 ¦ ¦ 28 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------¦ +------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ 9 ¦ ¦Всего по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦счетам No. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦20, 21, 23, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦25, 28 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+-----+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦Ведо-¦ 26 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------¦мость+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦No.15¦ 31 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+-----+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦ ¦Всего: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+-----+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦ ¦по эконом. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦элементам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+-----+------------+--+-----+--+--+--+--+--+--+--+-----+-----+--+------------+--+--+----+-----¦ ¦ ¦ ¦комплексных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расходов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------------------------------------------------------------------------------------+ Раздел 2. Расчет затрат на производство по экономическим элементам +---------------------------------------------------------------------------------------------+ ¦Строка¦Наименование¦ Материальные ¦ Расходы ¦Отчисления ¦Отчисления на¦Аморти- ¦Прочие¦Итого¦ ¦ No. ¦показателей ¦ затраты ¦на оплату¦на социаль-¦ обязательное¦зация ¦расхо-¦ ¦ ¦ ¦ +---------------¦ труда ¦ное страхо-¦ медицинское ¦основных¦ ды ¦ ¦ ¦ ¦ ¦Материалы, МБП,¦ ¦ вание ¦ страхование ¦средств ¦ ¦ ¦ ¦ ¦ ¦энергия со сто-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦роны, откл. ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+------------+---------------+---------+-----------+-------------+--------+------+-----¦ ¦ ¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ ¦ +------+------------+---------------+---------+-----------+-------------+--------+------+-----¦ ¦ 1 ¦Всего затрат¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦по экономи- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ческим эле- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ментам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+------------+---------------+---------+-----------+-------------+--------+------+-----¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+------------+---------------+---------+-----------+-------------+--------+------+-----¦ ¦ 13 ¦Затраты на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производство¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦по элементам¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦без внутри- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦заводского ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦оборота ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+------------+---------------+---------+-----------+-------------+--------+------+-----¦ ¦ 15 ¦В т.ч. энер-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦гия всех ви-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦дов со сто- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦роны ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---------------------------------------------------------------------------------------------+ Раздел 3. Расчет себестоимости товарной продукции +----------------------------------------------------------------------------------------------------------------------+ ¦Строка¦Номера и наименование показателей¦ Калькуляционные статьи расходов ¦Итого¦ ¦ No. ¦ +-----------------------------------------------------------------------¦ ¦ ¦ ¦ ¦ Сырье и ¦ ¦Основная ¦Отчисле- ¦ Прочие ¦ Общепроиз-¦Потери¦Общехозяй-¦ ¦ ¦ ¦ ¦материалы¦ ¦зарплата ¦ния на ¦производ-¦водственные¦ от ¦ственные ¦ ¦ ¦ ¦ ¦ ¦ ¦производ.¦социаль- ¦ственные ¦ расходы ¦ брака¦расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ рабочих ¦ное стра-¦расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хование ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ ¦ А ¦ 1 ¦2¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 1 ¦Затраты по дебету счета No. 20 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(согл. табл. 1) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 2-7 ¦ и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ ¦Остаток незавершенного основного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 8 ¦ на начало месяца ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 9 ¦ на конец месяца ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 10 ¦Фактическая себестоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦выпущенной продукции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 11 ¦Нормативная себестоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦продукции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 12 ¦Отклонение фактической себестои- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мости выпущенной продукции от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦нормативной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 13 ¦В том числе затраты на выпущенные¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мат. ценности, не входящие в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦состав ТП ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 14 ¦Фактическая себестоимость товар- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ной продукции основного произ- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦водства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 16 ¦Фактическая себестоимость товар- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ной продукции вспомогательных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------------------+---------+-+---------+---------+---------+-----------+------+----------+-----¦ ¦ 17 ¦Фактическая себестоимость всей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦товарной продукции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------------------------------------------------------------------------------------------------------+dogovor-online.ru

Ведомость n10 журнал-ордер n 10

по дебету счета N __ по кредиту счету N _____

затраты на производство затраты на производство

за________________200___ г. за______________200___ г.

| N стр | Документ | Содер жание записи или наименование расходов | С кредита счетов в дебет счета N | Итого по дебету счету № | Документ | Содержание записи или наим. расходов | С дебета счетов в кредит счета N | Итого по кредиту счету N______ | ||||||

| Наимено вание | Дата | N | № | № | Наименование | Дата | N | счет№ | счет № | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |

ОТВЕТЫ К ТЕСТАМ

ТЕСТЫ К ТЕМЕ 1:

1 – 2; 2 – 1; 3 – 1; 4 – 3; 5 – 3; 6 – 3; 7 – 2; 8 – 2; 9 – 1; 10 – 3; 11 – 3; 12 – 1; 13 – 3; 14 – 3; 15 – 1,2; 16 - 1; 17 - 1, 18 – 2.

ТЕСТЫ К ТЕМЕ 2:

1 – 1; 2 – 2; 3 – 3; 4 – 2; 5 – 1,2,3; 6 – 1,2,3; 7 – 1; 8 – 2,3; 9 – 1,3; 10- 1,3; 11 – 2,3; 12 – 2,3; 13 – 2; 14 – 2; 15 – 1,2; 16 - 1; 17 - 2, 18 – 1,3,4; 19 - 3; 20 – 3.

ТЕСТЫ К ТЕМЕ 3:

1 – 2; 2 – 2; 3 – 1; 4 – 2,3; 5 – 4; 6 – 2,3; 7 – 4; 8 – 3,4; 9 – 2; 10 – 3; 11-1; 12 – 3,4; 13 – 2,3,4; 14 – 3; 15 – 3; 16 - 1.

ТЕСТЫ К ТЕМЕ 4:

1 – 1; 2 – 1; 3 – 3; 4 – 1; 5 – 2; 6 – 3,4; 7 – 2; 8 – 3; 9 – 3; 10 – 1,3; 11 – 2; 12 – 2; 13 – 2; 14 – 2; 15 – 2; 16 – 1,2; 17 - 4, 18 – 1; 19 – 2,3.

ТЕСТЫ К ТЕМЕ 5:

1 – 3; 2 – 4; 3 – 3,4; 4 – 1; 5 – 1,2; 6 – 2; 7 – 3; 8 – 3; 9 – 3; 10 – 3; 11 – 3; 12 – 3; 13 – 1,4; 14 – 2,3; 15 – 1,2; 16 – 4; 17 - 4, 18 – 1,4; 19 – 1,4.

ТЕСТЫ К ТЕМЕ 6:

1 – 2; 2 – 1,2,3; 3 – 1; 4 – 2,3; 5 – 1; 6 – 4; 7 – 2; 8 – 3; 9 – 2,3,4; 10 – 4; 11 – 3; 12 – 3; 13 – 4; 14 – 4.

ТЕСТЫ К ТЕМЕ 7.1.:

1 – 4; 2 – 2; 3 – 1,3,4; 4 – 1,3,4; 5 – 3; 6 – 2; 7 – 3; 8 – 3; 9 – 2; 10 – 2; 11 – 3; 12 – 2; 13 – 3; 14 – 1; 15 – 2; 16 – 3; 17 - 3.

ТЕСТЫ К ТЕМЕ 7.2.:

1 – 3; 2 – 3; 3 – 2; 4 – 3; 5 – 3; 6 – 3,4; 7 – 2; 8 – 2; 9 – 2; 10 – 2; 11 – 2; 12 – 1; 13 – 3; 14 – 2; 15 – 1; 16 – 1,3; 17 – 3; 18 – 3; 19 – 4; 20 – 2,3.

ТЕСТЫ К ТЕМЕ 7.3.:

1 – 2; 2 – 3; 3 – 2; 4 – 3; 5 – 4; 6 – 2; 7 – 2; 8 – 1,3; 9 – 2; 10 – 1; 11 – 3; 12 – 2,3,4; 13 – 3; 14 – 3; 15 – 1,3.

ТЕСТЫ К ТЕМЕ 8:

1 – 2; 2 – 4; 3 – 3; 4 – 4; 5 – 2; 6 – 3; 7 – 1,4; 8 – 1.

ТЕСТЫ К ТЕМЕ 9:

1 – 2; 2 – 3,4; 3 – 1,4; 4 – 1; 5 – 1,4; 6 – 1,4; 7 – 3; 8 – 4; 9 – 3; 10 – 2,3,4; 11 – 1; 12 – 2,3,4; 13 – 3; 14 – 2; 15 – 2; 16 – 1,3; 17 – 1; 18 – 2; 19 – 2,3; 20 – 2,3.

ТЕСТЫ К ТЕМЕ 10:

1 – 3; 2 – 1,3,4; 3 – 4; 4 – 1; 5 – 4; 6 – 1,2; 7 – 1,3; 8 – 4; 9 – 3; 10 – 2; 11 – 2; 12 – 3,4; 13 – 2; 14 – 4; 15 – 2; 16 – 2,4; 17 – 3; 18 – 2,3.

ТЕСТЫ К ТЕМЕ 11:

1 – 1,2; 2 – 1,3,4; 3 – 2; 4 – 1,3; 5 – 3; 6 – 3; 7 – -; 8 – -; 9 – 2; 10 – 2; 11 – 1,3; 12 – 3; 13 – 2,3; 14 – 3,4; 15 – 1,3; 16 – 1,2,4; 17 – 3.

Литература

Астахов В.П. Теория бухгалтерского учета. Издательский центр «МарТ», 2001.

Антони Р.Н. Основы бухгалтерского учета: Пер. с англ. / Пер. Херсонского Б., Шнейдерман М. - М.: "Триада НТТ". - 1993г. - 318с.

Бухгалтерский учет и анализ в США, 3 тома. - М. - 1993г.

Бабаев Ю.А. Теория бухгалтерского учета: Учебник для вузов. – 4-е изд., перераб. и доп. – М.: ЮНИТИ –ДАНА, 2006.

Бухгалтерский учет и налогообложение в сельском хозяйстве: учеб. пособие / С.М. Бычкова, А.В.Золотарев [и др.]; под ред. С.М. Бычковой. – М.: «Издательство Проспект»,2004.- 424 с.

Введение в бухгалтерское дело: Пер. с англ. / Рекомендовано институтом банковского дела. Под ред. М.А. Гольцберга. - Киев: Торгово-издательское бюро ВНЦ. - 1994г. - 384с.

Гершун А. Принципы западного учета. Чем они отличаются от российских правил. // Аудит и налогообложение. - 1997г. - №4. - с. 10-20.

Друри К. Введение в управленческий и производственный учет: Учебное пособие для ВУЗов. - М.: Аудит, ЮНИТИ. - 1997г. - 560с.

Жуков М.Ю. Западные финансово-бухгалтерские системы на российском рынке. // ЭКО. - 1996г. - №6. - с. 176-182.

Концепция бухгалтерского учета в рыночной экономике России. // Бухгалтерское приложение. - 1998г. - №2. - с.4.

Кондраков Н.П. Бухгалтерский учет: Учебник. – М: ИНФРА – М, 2006. – 592 с.- (Высшее образование)

Ларионов А.Д. Лука Пачоли: возникновение и развитие бухгалтерской эпохи. // Бухгалтерский учет. - 1994г. -№8. - с.8-12.

Л. Пачоли. Трактат о счетах и записях. Подготовлено Я.В. Соколовым. М.: Финансы и статистика, 1974г.

Мизиковский Е.А., Елманова Е.Н., Пуреховская Е.В. Лабораторный практикум по бухгалтерскому учету: Учеб. пособие/ Под ред. д-ра экон. наук, проф. Е.А. Мизиковского – М.: Юристъ,2003.-529 с.

Методические указания по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13.06.1995 № 49.

Малькова Т.Н. Бухгалтерское наследие критской цивилизации. // Бухгалтерский учет. - 1993г. - №7. - с.34-37.

Малькова Т.Н. Древняя бухгалтерия: историческое эссе. // Бухгалтерский учет. -1992г.-№3.-с.7-13.

Малькова Т.Н. Древнегреческие банки и их бухгалтерия. // Бухгалтерский учет. -1992г. - №2. - с.38-42.

Максимов И.Г. Лука Пачоли - биография и учение: [Итал. математик 1445-1517: Главы из книг "Счетоводство. Краткий исторический очерк развития счетоводства и его значение в торгово-промышленных и сельскохозяйственных предприятиях, изд. в Санкт-Петербурге в 1906г.] // Бухгалтерский учет. - 1994г. - №5. - с.6-9.

Пошерстник Н.В., Мейксин М.С. Самоучитель по бухгалтерскому учету (8 – е изд) - СПб.: «Издательский дом Герда», 2005. – 648 с.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Приказ Минфина РФ от 31.10.2001 № 94н.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Приказ Минфина РФ от 06.07.1999 № 43н.

Рекомендации по применению единой журнально-ордерной формы счетоводства. Приложение к письму Минфина РФ от 24.07.1992 № 59.

Ришар Ж. Бухгалтерский учет: теория и практика: Пер. с фр./ Под ред. Я.В. Соколова. – М.: Финансы и статистика, 2003. – 160 с.

Рогозина С.Н. Возникновение двойной бухгалтерии: страницы истории. // Бухгалтерский учет. - 1991г. - №6. - с.25-29.

Соколов Я. В. Очерки по истории бухгалтерского учета. М.: Финансы и статистика. - 1991г.-с. 27-32.

Соколов Я.В. История развития бухгалтерского учета. М.: Финансы и статистика. - 1985г. - с. 9-30.

Соколов Я.В. Бухгалтерский учет от истоков до наших дней: Учебное пособие для ВУЗов. М.: Аудит, ЮНИТИ. - 1996г.

Соколов Я.В. Бухгалтерский учет в годы НЭПа. // Бухгалтерский учет. - 1996г. - №4. - с.78-80.

Соколов Я.В. Организация учета в России в 1917-1921гг. // Бухгалтерский учет. - 1994г.-№3.-с.34-37.

Соловьева О.В. Что такое GAAP? // Бухгалтерский учет. - 1997г. - №5. - с.72-80.

Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Приказ Минфина РФ от 21.12.1998 № 64н.

Указания об объеме форм бухгалтерской отчетности. Приказ Минфина РФ от 13.01.2000 № 4н.

Указания о порядке составления и представления бухгалтерской отчетности. Приказ Минфина РФ от 13.01.2000 № 4н.

Федеральный закон Российской Федерации «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ.

Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.1995 № 222-ФЗ.

Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. проф. Я.В. Соколова. – М.: Финансы и статистика, 2004. – 576 с.

Хорин А.Н. О практическом значении классификаций в бухгалтерском учете. // Бухгалтерский учет. – 2005. – № 4. – С. 53 – 55.

Шнейдман Л.З. Отличия российской бухгалтерской практики от международных стандартов финансовой отчетности. // Финансовые и бухгалтерские консультации. - 1997г.-№10.-с. 18-24.

studfiles.net

номер 10, 11, 13, 2, 7, 6, 8 образец (Журнал-ордер 2 бланк україна)

Добавлено: 23.06.2018 13:15

«Журнал-ордер 2 бланк україна» в картинках.

Форми ведення бухгалтерського обліку, Суть форми ведення

Расходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-8).

Первичные бухгалтерские документы - Экспертцентр

Наприкінці місяця підсумки Журналів-ордерів переносять до Головної книги, на основі якої, з використанням показників облікових реєстрів, складають сальдовий Баланс та інші форми звітності.

Заполнение журналов-ордеров (бланки и образцы

В Україні традиційними є такі форми бухгалтерського обліку: Меморіально-ордерна Журнально-ордерна Спрощена форма бухгалтерського обліку (для малих підприємств з простим технологічним процесом виробництва, який здійснює за місяць не більше 855 господарських операцій) та Журнальна.

Сроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

На основании данных из этого журнала выполняется расчет себестоимости товар а предприятия, а также затраты производственного процесса.

Обилие сведений, отражаемых в этом регистре, делает его самым информативным. Основаниями для заполнения служит множество форм – производственных отчетов и сводных ведомостей, формирующих журнал ордер 65. Бланк скачать можно ниже.

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах - журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Журнал-ордер №7 имеет раздел «Расчетный счет», куда вносятся реквизиты счетов, по которым будут фиксировать поступления денежных средств и их выплата. Основанием для внесения записи в этот журнал является выписка из банка.

В данном журнале выполняется регистрация кредитных оборотов по всем балансовым счетам. В нем также записывается каждая операция, которая касается счета кредита или иного счета.

Для ведения журнала-ордера №5 используется унифицированный бланк. В этот бланк должны вноситься данные из каждого отдела или подразделения предприятия, где ведется отдельный учет финансовых операций.

lone-eggy-4641.dlinkddns.com

Журнал-ордер N 10

Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета N N 05, 06, 08 и 12), износа малоценных и быстроизнашивающихся предметов (счет N 13), расчетов по социальному страхованию (счет N 69), расчетов с рабочими и служащими (счет N 70), резерва предстоящих платежей (счет N 88), амортизационного фонда (счет N 86), затрат на производство (счета N N 20, 23, 24, 25, 26, 29 и 31) и недостач и потерь от порчи ценностей (счет N 82) в их взаимосвязи со счетами затрат на производство.

При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 "Полуфабрикаты собственного производства". Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Основанием для записей в журнал-ордер N 10 являются данные ведомостей N 12 о затратах цехов основного и вспомогательных производств и ведомости N 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Из ведомостей N 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице "Всего по корреспондирующим счетам". В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке.

Для этой цели в журнале-ордере N 10 для записей по дебету счетов N N 23, 24 и 25 предусмотрены по 2 строки, а для записей по дебету счета N 20 - несколько строк.

Все расчетные, а также конечные показатели о затратах на производство по экономическим элементам и себестоимости выпущенной предприятием товарной продукции показываются в журнале-ордере N 10 в специальных таблицах с одноименными названиями.

Основанием для составления таблиц "Расчет затрат на производство по экономическим элементам" и "Расчет себестоимости товарной продукции" служат данные, записанные в таблице N 1 "Издержки производства" этого журнала-ордера, т.е. данные о затратах на производство в разрезе корреспондирующих счетов.

Отдельные показатели таблиц определяются при помощи вспомогательных ведомостей к журналу-ордеру, расчетным путем либо по соответствующим первичным документам. При этом необходимо иметь в виду следующее.

В таблице "Расчет затрат на производство по экономическим элементам" себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов N 21 "Полуфабрикаты собственного производства" и N 40 "Готовая продукция" в корреспонденции со счетом N 20 "Основное производство".

Стоимость оприходованных излишних материальных ценностей принимается в сумме, указанной в ведомостях N N 12 и 15, а полученные штрафы, пени и неустойки - в сумме, отраженной в ведомости N 15.

Сумма износа малоценных и быстроизнашивающихся предметов собственной выработки определяется расчетным путем.

В таблице "Расчет себестоимости товарной продукции" излишки или недостачи незавершенного производства, потери от брака в производстве и т.п. показываются по данным ведомостей N 14; стоимость ценных отходов - по данным первичных документов; остаток незавершенного производства на конец месяца - по данным инвентаризационных ведомостей или учетным данным.

besplatniy-urist.ru