Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Актуальные вопросы организации учёта дебиторской и кредиторской задолженности. Дебиторская задолженность статьи в журналах

Управление дебиторской задолженностью | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 января 2014 г.

Содержание журнала № 3 за 2014 г.О.А. Малкова, главный бухгалтер ЗАО «МСУ-35 Промэлектромонтаж»

Как создать эффективную систему учета, анализа и контроля долгов

Не на всех предприятиях есть финансовый отдел, занимающийся контролем и проверкой контрагентов, поэтому часто это ложится на бухгалтеров. Они, как никто другой, видят реальную картинку финансового состояния фирмы. Кроме того, платежеспособность их предприятия — это и их собственное благополучие.

Именно поэтому мы рассмотрим, как организовать контроль за дебиторской задолженностью.

Инвентаризация

Самый простой и привычный метод, позволяющий понять, кто сколько нам должен и когда долг обязан погасить, — инвентаризация дебиторской задолженности. Необходимо аккуратно заполнить не только акт инвентаризации расчетов с покупателями, поставщиками по форме № ИНВ-17, но и справку к акту инвентаризации расчетов (приложение к этой форме). Тогда будут зафиксированы все необходимые нам параметры долга.

СОВЕТ

По правилам бухучета инвентаризация является обязательной лишь перед составлением годовой отчетностип. 38 ПБУ 4/99; п. 27 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Приказ Минфина от 13.06.95 № 49. Но для контроля этого, безусловно, недостаточно. Мы советуем проводить инвентаризацию не реже чем раз в полгода. И, помимо этого, как минимум раз в 2 месяца проводите мониторинг задолженности. Что это такое? Читайте ниже.

Определение момента возникновения задолженности

Недостаточно просто посмотреть в бухгалтерской программе, на какую дату возник долг (как делают многие бухгалтеры). Обязательно прочитайте договор с контрагентом. В нем должны быть определены сроки оплаты поставленных товаров, оказанных услуг или выполненных работ. Только по истечении этих сроков долг становится просроченным и подлежит более тщательному контролю и мониторингу.

При выполнении работ, оказании услуг, отгрузках товаров по долгосрочным контрактам зачастую так и есть: в договорах отражены сроки оплаты. А вот разовые поставки товаров порой происходят просто по накладным, с выставлением счетов, без оформления договора. В этом случае вступают в силу правила Гражданского кодекса: покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара (если иное не предусмотрено законодательством, договором купли-продажи или не вытекает из существа обязательства)п. 1 ст. 486 ГК РФ. Также надо учитывать, что банк должен провести платеж не позднее 3 рабочих днейп. 5 ст. 5 Закона от 27.06.2011 № 161-ФЗ; п. 16 Постановления Пленума ВАС от 22.10.97 № 18. Таким образом, поставка должна быть оплачена в течение 3 рабочих дней с даты приемки-передачи товара. С этого дня можно считать ее просроченной и включать в список контролируемых долгов.

Если же вы оплатили поставку авансом по счету поставщика без договора и в счете также не указан срок поставки, то тут вступают в действие следующие правила. Вы требуете от поставщика исполнения обязательства в конкретный срок, который должен быть разумным. А если поставщик не исполнит ваше требование, то обязательство по поставке должно быть исполнено в семидневный срок со дня предъявления вами требования о его исполнениистатьи 457, 314 ГК РФ. То есть определить срок просрочки поставки практически невозможно до тех пор, пока должнику не будет отправлена претензия с требованием исполнения обязательства.

СОВЕТ

Рекомендуем всегда отправлять такие письма контрагентам с описью вложения и уведомлением о вручении, так как подпись на уведомлении о получении является единственным неоспоримым подтверждением получения письма. С даты получения должником требования (претензии) с просьбой о выполнении обязательства по поставке отсчитываете 7 дней и включаете сумму в список просроченных долгов.

Существенность суммы долга

При большом обороте мониторинг и контроль всей дебиторки может быть очень трудоемким. Часто отслеживание и возврат несущественной суммы, например в тысячу рублей, влекут за собой трудозатраты, не соотносимые с достигнутым результатом. Поэтому сначала целесообразно определить минимальную сумму, потеря которой для вашей организации существенна. И далее нужно контролировать только ту задолженность, которая не меньше этого лимита.

Мониторинг и контроль задолженности

Сам мониторинг и контроль долгов мы рекомендуем производить не реже чем раз в 2—3 месяца. Ситуация постоянно меняется, и если еще вчера вы были уверены в своем контрагенте, то завтра он может оказаться неплатежеспособным или вообще начать процедуру банкротства.

Помните, что, скорее всего, ни один должник, какие бы доверительные отношения между вами ни были, не предупредит вас о своей неплатежеспособности либо о планируемой ликвидации.

Таким образом, необходимо сделать следующее.

ЭТАП 1. Проверить сроки просрочки. Это нужно для того, чтобы знать, какова вероятность добровольного возврата долга. Ведь все мы понимаем, что если у контрагента стабильный бизнес, нет финансовых проблем, то он вряд ли будет допускать просрочки в платежах. Только кратковременные, например, из-за ухода директора в отпуск или еще по каким-либо организационным причинам. Поэтому чем больше срок просрочки, тем больше вероятность финансовых проблем у должника. И тем активнее нужно заниматься мероприятиями по истребованию долгов, иначе можно лишиться денег навсегда.

Не надо откладывать начало мероприятий по истребованию долгов, ведь существующий трехгодичный срок истечения исковой давностист. 196 ГК РФ на деле не такой уж и большой. И при его пропуске вам останется лишь списать долг за счет резерва либо сразу признать в расходахподп. 2 п. 2 ст. 265 НК РФ.

ЭТАП 2. Рассчитать долю просроченной задолженности в общем объеме задолженности. Этот этап необходим для определения критичности просроченных долгов. Ведь, планируя будущие поступления, вы, помимо всего прочего, смотрите на дебиторскую задолженность, то есть на суммы, которые, вероятнее всего, пополнят ваш расчетный счет или кассу. И если доля просроченных долгов в общем объеме 50% и более? Насколько безопасно это для платежеспособности вашего предприятия? Конечно же, небезопасно. Тем более если высокий процент просроченных долгов имеет тенденцию к росту в долгосрочном периоде времени или не уменьшается.

Рассчитать долю просроченной задолженности можно так.

Проверить информацию о банкротстве должника можно:

сайт Единого федерального реестра сведений о банкротстве

Проверить информацию о банкротстве должника можно:

сайт Единого федерального реестра сведений о банкротстве

ЭТАП 3. Проверить наличие процедур банкротства в отношении должника. Это важный этап. Дело в том, что, если в отношении должника введена первая из процедур банкротства — наблюдение, нужно предпринять специфичные для истребования долга в процедуре банкротства меры, а именно включить вашу организацию в реестр кредиторов. А сроки для включения в этот реестр достаточно ограниченные, и, пропустив их, можно попрощаться с возвратом долга навсегдаЗакон от 26.10.2002 № 127-ФЗ.

И опять же, естественно, ни один должник не будет сам рассылать своим кредиторам информацию о предполагаемом банкротстве. Поэтому соответствующие данные проверяйте сами.

Информацию о судебных делах, возбужденных против вашего должника, можно почерпнуть в Интернете:

сайт ВАС → Картотека арбитражных дел

ЭТАП 4. Проанализировать судебные дела, возбужденные в отношении должника. Этот этап необходим, если должник длительное время не возвращает вам долг (например, около полугода). Анализ возбужденных против него дел даст возможность понять, только ли вам он не возвращает долги и, если нет, каков их размер.

ЭТАП 5. Сделать финансовый анализ платежеспособности должника и прогноз его платежеспособности на будущее. Cтоит обратить особое внимание на этот этап. Поэтому о нем — в следующих номерах  .

.

***

Мы предложили лишь один из возможных вариантов контроля за долгами. Разумеется, ваше руководство может установить и иную систему.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Дебиторка / кредиторка»:

2018 г.

- Поправки в ГК РФ: что нового?, № 11

- Аванс заплатили, а товар не получили: что с налогами, № 9

- Покупатель — банкрот: безопасное исполнение сделки, № 5

2017 г.

- Тест: учет денег в лопнувшем банке, № 24

- Проблемная дебиторка: списать или взыскать?, № 23

- Применять досудебный порядок можно реже, № 14

- Вам заплатили «за того парня»: что делать, № 11

- Долги в у. е., возникшие до 2015 года: учет и списание, № 3

2016 г.

- Проверка договоров, № 24

- Заплатили продавцу по старым реквизитам: что делать, № 19

- Хочу все знать: начисляем законные проценты, № 14

- Разбираемся с долгом банкрота, № 12

- Как влияет составление акта сверки на срок исковой давности, № 11

- Законные проценты по статье 317.1 ГК РФ: мнение Верховного суда, № 8

- Договор в у. е. с фиксированным курсом: учет у продавца, № 8

- Законные проценты в налоговом учете, № 7

- Долги — старые, кредитор — новый, № 2

- Как определить дату перехода права собственности на приобретенные МПЗ, № 2

- Увеличена неустойка за просрочку оплаты коммунальных услуг, № 1

2015 г.

- Расстаемся с должником, № 24

- ВС разъяснил, когда признание долга не прерывает срок давности, № 22

- Для учета расходов штраф штрафу рознь, № 20

- Договоры поставки в у. е.: разбираемся с переходными положениями, № 19

- Когда придется платить законные проценты, № 17

- Верховный суд: несколько штрихов к «налогово-деловой» картине дня, № 15

- Взаимозачет без проблем, № 13

- Ваш долг оплатил ваш должник, № 11

- Нюансы безнадежности долгов физлиц, № 9

- Худой мир лучше доброй ссоры, № 8

- Что делать, если квартал «безнадежности» долга пропущен, № 8

- Было ваше — стало наше, № 5

- Можно ли взыскать долг с неожиданно ликвидировавшегося должника, № 4

2014 г.

- Учет списания безнадежной дебиторской задолженности, № 23

- Можно ли создать резерв на непросроченные долги покупателей, № 21

- Чем рискует продавец, получая деньги не от покупателя, а от третьего лица, № 21

- Финансовая помощь от дружественной компании: учет, налоги, оформление, № 20

- Новые претензии заказчиков — новые налоговые решения, № 20

- Вы мне должны? Я вам прощаю, № 20

- Есть претензии к выполненным работам? Есть налоговое решение, № 19

- Некому получать долг... Значит, быть доходу!, № 17

- Безнадежный долг не связан с реализацией: списывать ли его за счет налогового резерва?, № 17

- Договор расторгнут: что потом?, № 17

- Считаем и взыскиваем неустойку, № 16

- Ваш должник исчез из ЕГРЮЛ. Что с долгами: списать нельзя оставить, № 16

- Подмена прямой реанимации кредиторки, № 14

- Реанимация кредиторки, № 14

- Контрагент простил долг: что с налогом на прибыль?, № 12

- Списание безнадежного долга по сроку давности: что нового?, № 9

- Банк лопнул, а вопросы остались, № 5

- Оценка платежеспособности своей и чужой, № 4

- В договоре нет цены? Ищите другие источники, № 4

- Управление дебиторской задолженностью, № 3

2013 г.

- Сомневаетесь в должниках? Создавайте резерв!, № 21

- Фокус-покус: возврат займа превратился в поставку товара, № 19

- Резерв сомнительных долгов: встречная кредиторка не помеха, № 13

- Договор расторгли: возвращаем аванс, № 3

- Ошибочно полученный аванс решили не возвращать: что с налогами, № 3

2012 г.

- Трансформация обязательств, № 20

- Новация, или Как расплатиться с поставщиком, не имея денег, № 17

- Оформляем отступное и учитываем его в бухгалтерском и налоговом учете, № 16

- Чем доказать проявление осмотрительности при выборе контрагента, № 12

- Контрагент оказался мошенником: как списать задолженность и учесть НДС, № 11

- Будет ли доход при неосновательном обогащении, № 11

- Преодолимые обстоятельства, № 10

- Как правильно «продать» должника, № 10

- Безопасна ли продажа дебиторки для упрощенцев, № 9

- Снижение неустойки: выводы ВАС РФ, № 5

- Получено возмещение убытков: учет и вычет НДС, № 5

2011 г.

- Не так страшен коллектор, как его малюют, № 18

- Невостребованную кредиторку учли в доходах и... добровольно погасили долг, № 14

- Должок за мной, каюсь..., № 12

- Медиация: проигравших нет!, № 3

- Был кредитор, а стал собственник, № 2

- Банкротим должника за свой счет, № 2

- Дебитор и кредитор в одном лице: возможен ли «сомнительный» резерв, № 2

- Платим и учитываем НДС с договорного штрафа, № 1

glavkniga.ru

Теоретические основы учета дебиторской задолженности

Денежные обязательства занимают особое место в отношениях участников экономических отношений. Большая их часть принадлежит организациям, банкам, инвестиционным и страховым компаниям. Долги вызваны как отсутствием средств для погашения обязательств, так и их избытком. Одним из основных видов долговых обязательств является дебиторская задолженность. Под дебиторской задолженностью следует понимать задолженность покупателей и заказчиков, поставщиков и подрядчиков, работников организации, а также физических лиц.

Задолженность может возникнуть по всем видам расчетов организации с юридическими и физическими лицами и включает в себя суммы задолженностей по подотчетным лицам, по недостачам товарно-материальных ценностей, обнаруженным при их приемке, по штрафам, пеням, неустойкам, по выданным авансам, по расчетам с поставщиками и покупателями. Возникновение дебиторской задолженности покупателей и поставщиков объясняется несовпадением момента перехода права собственности на товар, работу или услугу с моментом оплаты. Отгружая произведенную продукцию или предоставляя услуги, организации, в большинстве случаев, не получают оплату немедленно, то есть кредитуют покупателей и заказчиков. При таких условиях, кредитор получает возможность расширения рынка сбыта товаров, работ и услуг, а дебитор — возможность привлечения дополнительных оборотных средств.

С точки зрения гражданского права, дебиторская задолженность является имущественным правом, то есть это право на получение определенной денежной суммы. Экономический смысл дебиторской задолженности состоит в том, что средства, включенные в нее, являются активами, выведенными из производственного оборота и существующие лишь в балансовом виде. То есть, это средства, которые существуют в виде обязательств и требований физических и юридических лиц, являющихся должниками организации [1].

Таким образом, дебиторская задолженность может быть представлена в виде:

- Реализованной, но не оплаченной продукции.

- Приобретенной оплаченной, но не поставленной продукции.

- Элемента оборотных активов, финансируемых за счет заемных или собственных средств организации.

- Средства погашения кредиторской задолженности.

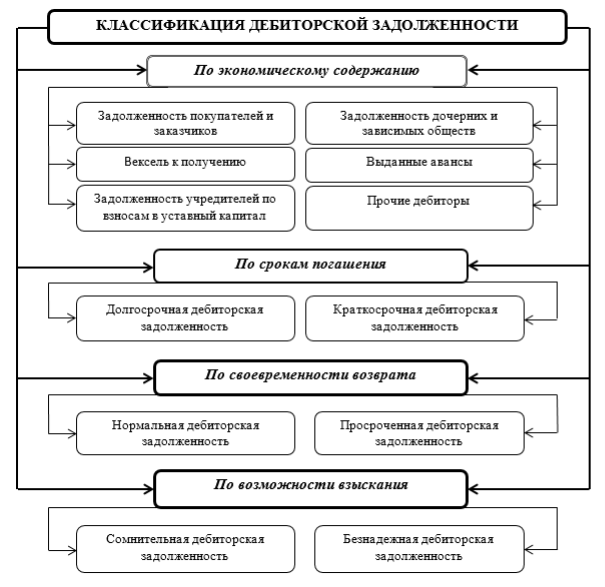

На современном этапе развития экономики наблюдается замедление платежного оборота организаций, что приводит к росту дебиторской задолженности. Следовательно, важной задачей для организации становится эффективное управление долгами. С этой целью принято классифицировать дебиторскую задолженность по признакам, представленным на рисунке 1.

Рис. 1. Классификация дебиторской задолженности

С целью отражения информации о дебиторской задолженности, представленной в классификации по признаку «экономическое содержание», в бухгалтерском учете применяется ряд счетов, приведенных в таблице 1.

Таблица 1

Счета учета дебиторской задолженности

| Номер счета | Название счета | Применение |

| 60 | Расчеты с поставщиками и подрядчиками | В случае осуществления организацией предоплаты в счет поставки |

| 62 | Расчеты с покупателями и заказчиками | В случае поставки товаров, работ, услуг в счет последующей оплаты. В случае приема от контрагента в качестве платежа векселя |

| 68 | Расчеты по налогам и сборам | В случае переплаты в бюджет сумм налогов и сборов |

| 69 | Расчеты по социальному страхованию и обеспечению | В случае переплаты при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации |

| 70 | Расчеты с персоналом по оплате труда | При удержании с работника определенных сумм в пользу организации |

| 71 | Расчеты с подотчетными лицами | В случае невозврата подотчетным лицом выданных ему денежных средств |

| 73 | Расчеты с персоналом по прочим операциям | При наличии задолженности работников по предоставленным займам, возмещению материального ущерба и т. п. |

| 75 | Расчеты с учредителями | При наличии задолженности учредителей по вкладам в уставный, складочный капитал |

| 76 | Расчеты с разными дебиторами и кредиторами | В случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам. В случае приема от контрагента в качестве платежа векселя по нетоварным операциям |

Согласно данным финансовой отчетности дебиторская задолженность делится на краткосрочную и долгосрочную. Под краткосрочной следует понимать задолженность, со сроком погашения в течении 12 месяцев после отчетной даты. Следовательно, долгосрочной принято считать задолженность по платежам, выплаты по которым ожидаются не ранее чем через 12 месяцев после отчетной даты. Группировка задолженности по срокам погашения осуществляется с момента принятия обязательств к бухгалтерскому учету. Наиболее распространенной является краткосрочная задолженность, так как отсрочки платежа на период свыше одного года встречаются крайне редко.

По своевременности возврата дебиторскую задолженность условно можно подразделить на нормальную и просроченную. Нормальной признается задолженность за отгруженные товары, работы, услуги, срок оплаты по которым еще не наступил, но право собственности перешло к покупателю [2]. Просроченная, в свою очередь, это задолженность за товары, работы и услуги, срок оплаты по которым согласно договору истек. Возникновение такой задолженности связано с нарушением покупателем или заказчиком сроков расчетов за предоставленные товары, работы, услуги, невозвращенные в срок суммы, выданные подотчетным лицам, а также выявленные хищения товарно-материальных ценностей и денежных средств.

Просроченная задолженность, не обеспеченная залогом или банковской гарантией, переходит в состав сомнительной. Такой вид задолженности возникает, в случае, когда организация не может быть уверена в получении оплаты за отгруженные товары или выполненные услуги в установленный срок [3]. По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности.

Безнадежными признаются долги, по которым истек срок исковой давности и организация уверена в невозможности взыскания долга в силу определенных обстоятельств, таких как: невозможность его исполнения по решению государственного органа или ликвидация организации; невозможность установления места нахождения должника, его имущества либо невозможность получения сведений о наличии принадлежащих ему денежных средств и иных ценностей.

Срок исковой давности дебиторской задолженности равен трем годам. Течение срока исковой давности начинается со дня окончания установленного в договоре срока исполнения обязательств должником. Если в договоре не прописан срок исполнения обязательств, срок исковой давности определяется с момента предъявления должнику требования об исполнении обязательств.

В случаях, когда контрагенты не уплачивают долги в установленное время, у организации возникает необходимость взыскания долгов. Законодательством предусмотрены досудебные меры и предъявление иска в арбитражный суд. Первым этапом возврата задолженности является направление дебитору претензионного письма на сумму неоплаченного долга, согласно договора, в котором определен порядок и сроки предъявления претензий, а также способы урегулирования споров.

Письмо составляется в письменной форме с обязательным отражением следующих сведений:

- Требования заявителя;

- Сумма претензии;

- Обоснованный расчет суммы претензии;

- Перечень прилагаемых к претензии документов.

Письмо подписывается руководителем и главным бухгалтером организации и высылается должнику заказной почтой, что подтвердит получение претензии должником.

Если организации не удается уладить разногласия с помощью претензии, она вправе подать иск в арбитражный суд. При этом необходимо подготовить документы, доказывающие нарушение прав организации-кредитора.

Ведение учета предусматривает соблюдение принципа осмотрительности, согласно которому организация должна применять в бухгалтерском учете такие методы оценки, которые предотвратят занижение обязательств и расходов и завышение активов и доходов. Исходя из этого, организации для целей бухгалтерского учета создают резерв сомнительных долгов, как источник погашения задолженности, по которой существует сомнение о ее возврате [4]. Следовательно, создание резерва позволяет отражать достоверные данные в бухгалтерской отчетности, то есть, исключает завышение размера активов, а также позволяет пользователям отчетности видеть реальную величину дебиторской задолженности. Следует отметить, что для целей бухгалтерского учета формирование резерва по сомнительным долгам является обязательным, однако налоговый учет определяет создание резерва как право.

Для отражения информации о формировании резерва по сомнительным долгам в бухгалтерском учете предназначен счет 63 «Резервы по сомнительным долгам». Согласно Плану счетов, на сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам» [5]. После создания резерва необходим постоянный мониторинг долгов, по которым был создан резерв, в связи с тем, что бухгалтерские записи ведутся по каждому дебитору.

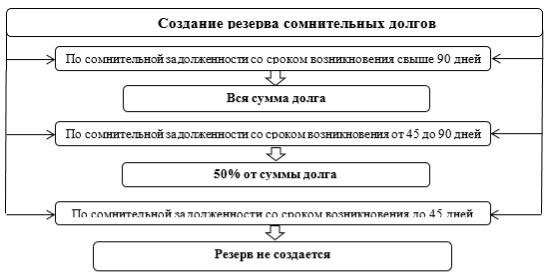

В бухгалтерском учете для создания резерва по сомнительным догам необходимо определить задолженность, которая не была погашена в срок и не обеспечена гарантией. После этого, в зависимости от состояния должника и оценки вероятности погашения задолженности, по каждому сомнительному долгу определяют сумму, на которую необходимо создать резерв. Детальный порядок формирования резерва организация разрабатывает самостоятельно и закрепляет в учетной политике. В налоговом учете резерв определяется исходя из срока возникновения сомнительной задолженности (рис. 2).

Рис. 2. Создание резерва сомнительных долгов

Стоит обратить внимание, что сумма создаваемого резерва не может превышать 10 % от выручки отчетного периода. При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами [5].

Согласно п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, основанием для списания дебиторской задолженности (по которой срок исковой давности истек, другие долги, нереальные для взыскания) в бухгалтерском учете являются данные проведенной инвентаризации [6]. Документами, необходимыми для списания дебиторской задолженности, являются: акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, приказ (распоряжение) руководителя организации о списании безнадежной к взысканию задолженности, письменное обоснование, договор, счет на оплату, акт выполненных работ и оказанных услуг.

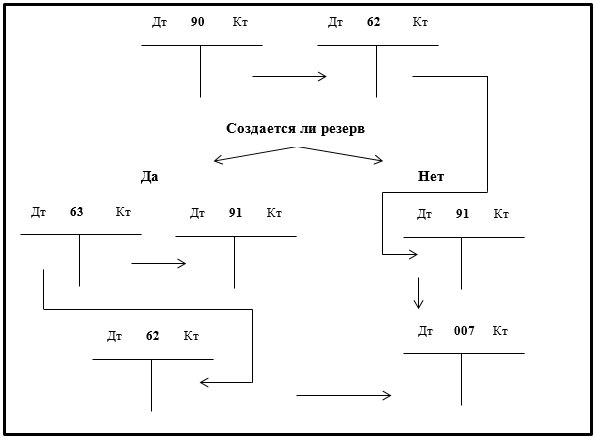

В налоговом учете, согласно п. 2 ст. 266 ч. 1 НК РФ, основанием для списания дебиторской задолженности (долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения) является акт государственного органа или ликвидация организации [7]. Схема списания сомнительных долгов представлена на рисунке 3.

Согласно представленной схеме, существует два варианта списания дебиторской задолженности. Если организацией в предшествующем отчетном периоде не резервировались суммы дебиторской задолженности с истекшим сроком исковой давности и суммы долгов нереальных к взысканию, их списывают в прочие расходы организации. При этом, сумма долга отражается по дебету забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и учитывается в течении пяти лет. Следовательно, включение долгов в прочие расходы организации не является аннулированием задолженности контрагентов. Аналитический учет по данному счету ведется по каждому должнику, чья задолженность списана в убыток. Это позволяет наблюдать за изменением имущественного положения организации должника для взыскания долга. В случае погашения такого долга производится запись по кредиту счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В случае создания резерва суммы дебиторской задолженности с истекшим сроком исковой давности и суммы долгов нереальных к взысканию списываются за его счет.

Рис. 3. Схема списания дебиторской задолженности

В бухгалтерской отчетности дебиторская задолженность отражается за вычетом образованного резерва [8]. Неизрасходованная сумма созданного резерва подлежит включению в финансовые результаты отчетного года.

Таким образом, в процессе деятельности организация не всегда осуществляет расчеты: с покупателями и заказчиками, поставщиками и подрядчиками одновременно с передачей имущества, выполнением работ, оказанием услуг; работниками организации, а также физическими лицами. В связи с этим возникает дебиторская задолженность, под которой следует понимать задолженность в пользу организации. Величина дебиторской задолженности влияет на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние организации. Чрезмерный рост задолженности может привести к ухудшению финансовых показателей, вызванного замедлением оборачиваемости оборотных активов и нехваткой собственных средств организации.

При реализации товаров, выполнении работ, оказании услуг в кредит у организации появляется риск непогашения всей дебиторской задолженности. Следовательно, всегда есть задолженность, по возврату которой существуют сомнения.

На сумму такой задолженности организации следует создавать резерв сомнительных долгов, который формируется исходя из состояния должника и оценки вероятности погашения задолженности. В случае, если резерв не создается, задолженности следует списывать в прочие расходы организации.

Литература:- Гладковская Е. Н. Финансы [Электронный ресурс]: учеб. пособие / Е. Н. Гладковская. — СПб.: Питер, 2012. — 312 с. — (Учебное пособие).

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений [Текст]: учебник / О. В. Ефимова. — 5-е изд., испр. — М.: Омега-Л, 2014. — 348 с. — (Высшее финансовое образование).

- Когденко В. Г. Краткосрочная и долгосрочная финансовая политика [Электронный ресурс]: учеб. пособие / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. — М.: ЮНИТИ, 2011. — 471 с.

- Кириченко Т. В. Финансовый менеджмент [Текст]: учебник / Т. В. Кириченко. — М.: Дашков и К, 2016. — 483 с.

- План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций [Текст]: Приказ Минфина России от 31 октября 2000 № 94н — [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_29165/fd05066bbb0a451cf5dc95b2af35808cbef2509e/ (дата обращения: 20.03.2017)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Текст]. — Введ. с 1998–07–29 [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081/7f678d1321c139704a2a4d31f0ccd5a03ec5fb51/ (дата обращения: 20.03.2017)

- Налоговый кодекс Российской Федерации (часть первая) [Текст]: Федеральный закон от 31.07.1998 г. № 146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/d987f8aecdea90060f74c0c6bdfe46d28f528d7e/ (дата обращения: 20.03.2017)

- Шеремет А. Д. Бухгалтерский учет и анализ [Электронный ресурс]: учебник / А. Д. Шеремет, Е. В. Старовойтова; ред. А. Д. Шеремет. — М.: ИНФРА-М, 2010. — 617 с. — (Высшее образование).

Основные термины (генерируются автоматически): дебиторская задолженность, бухгалтерский учет, исковая давность, долг, расчет, создание резерва, задолженность, бухгалтерская отчетность, налоговый учет, прочий расход организации.

moluch.ru

Совершенствование политики управления дебиторской задолженностью на предприятии оптовой торговли

В статье проведен анализ хозяйственной деятельности предприятия оптовой торговли ООО «ВЕГА». На основе результатов анализа выявлены проблемы в управлении дебиторской задолженностью, которые в итоге ведут к ухудшению финансового положения предприятия, снижению показателей ликвидности и оборачиваемости. Предлагается пересмотреть политику управления дебиторской задолженностью.

Ключевые слова: дебиторская задолженность, оборачиваемость, предприятие оптовой торговли, анализ хозяйственной деятельности предприятия.

ООО «Вега» организует мелкооптовую торговлю продовольственными товарами с малыми предприятия и организациями города Череповца. Кроме того, организация занимается снабжением продовольственными товарами бюджетных и корпоративных компаний города. Таким образом, на счетах предприятия образуется дебиторская задолженность.

В результате проведенного анализа финансово-хозяйственной деятельности предприятия ООО «Вега» продолжительность оборачиваемости кредиторской и дебиторской задолженности увеличилась, наблюдается снижение ликвидности в связи с чем рекомендуется провести пересмотр политики управления дебиторской задолженностью на предприятии.

Рассмотрим реестр «старения» счетов дебиторов, где все счета дебиторов ранжируются по убыванию величины задолженности. Реестр «старения» счетов дебиторов более информативен, чем просто расчет среднего срока погашения задолженности.

Реестр «старения» счетов дебиторов представлен в таблице 1.

Таблица 1

Реестр «старения» счетов дебиторов за 2017 год

| Дебиторы | 0–30 дней | 30–60 дней | 60–90 дней | Свыше 90 дней | Всего | Доля,% |

| ООО «Коротовское СКП», тыс. руб. | 2 840 | 6 003 | 0,00 | 5 312 | 14 155 | 25,49 |

| МБУЗ «Городская больница № 1», тыс. руб. | 0 | 1 612 | 5 592 | 4 022 | 11 226 | 20,21 |

| ООО «Меркурий», тыс. руб. | 5 045 | 3 602 | 0,00 | 3 027 | 11 674 | 21,02 |

| Прочие дебиторы, тыс. руб. | 5 031 | 3 400 | 3 011 | 7 042 | 18 484 | 33,28 |

| Всего, тыс. руб. | 12 916 | 14 617 | 8 603 | 19 403 | 55 539 | 100,00 |

| Доля, % | 23,26 | 26,32 | 15,49 | 34,94 | 100,00 | - |

На счетах трех основных дебиторов сконцентрировано 66,72 % от всей суммы дебиторской задолженности; 26,32 % от задолженности, просроченной свыше 30 дней; 34,94 % — свыше 3-х месяцев. Руководству предприятия необходимо обратить особое внимание именно на этих четырех покупателей.

С целью недопущения роста просроченной дебиторской задолженности в договоры с контрагентами целесообразно включать пункты, предусматривающие возложение на должника дополнительных обременений в виде штрафных санкций в случае нарушения условий договоров (просрочка платежа, невыполнение работ в срок по перечисленному авансу).

В настоящее время наиболее применимыми являются следующие виды неустоек: договорная, штрафная, альтернативная. Договорная неустойка устанавливается в тексте договора соглашением сторон. При штрафной неустойке кредитор вправе требовать возмещения в полном объеме причиненных убытков и, сверх того, уплаты неустойки. Наконец, альтернативная неустойка предусматривает право потерпевшей стороны взыскать либо неустойку, либо убытки [1, c.128].

В целях оптимизации применения штрафов на предприятии предлагается методика применения штрафных санкций, регламентирующая порядок шагов, при работе с контрагентами [2, c.154].

Шаг 1. На этапе заключения договора с контрагентом предприятие проводит комплекс мероприятий, необходимых для установления надежности и платежеспособности потенциального контрагента.

Шаг 2. На основании данных о надежности контрагента предприятию присваивается кредитный рейтинг от А до С (рейтинг С присваивается наиболее надежным, А — наименее надежным).

Шаг 3. В зависимости от присвоенного контрагенту кредитного рейтинга, в текст договора включается пункт о применении штрафных санкций в случае задержки выполнения работ, поставки товаров. Размер штрафов определяется в соответствии со шкалой штрафных санкций, приведенной в таблице 3.3. Таким образом, например, для организации с кредитным рейтингом А, в тексте договора предусматриваются штрафы при задержке платежа или выполнении работ, поставки товаров следующим образом:

– при задержке от 0 до 30 дней — 0,03 % от просроченной суммы;

– при задержке от 30 до 60 дней — 0,04 % от просроченной суммы;

– при задержке от 60 до 90 дней — 0,05 % от просроченной суммы;

– при задержке свыше 90 дней — 0,06 % от просроченной суммы.

Шаг 4. В процессе текущей работы с контрагентами постоянно проводится мониторинг существующей дебиторской задолженности на предмет нарушения сроков исполнения обязательств.

Шаг 5. В случае выявления случаев задержки платежа, выполнения работ или поставки товаров на просроченную сумму производится расчет штрафных санкций.

Шаг 6. Производится уведомление контрагента о начислении штрафных санкций. В случае дальнейшего нарушения условий договора по истечении 60 дней производится пересчет штрафов, в соответствии со шкалой штрафных санкций.

Шаг 7. Производится повторное уведомление контрагента о начислении штрафных санкций. В случае дальнейшего нарушения условий договора по истечении 90 дней производится пересчет штрафов, в соответствии со шкалой штрафных санкций.

Шаг 8. Контрагенту направляется претензия, проводится комплекс мероприятий, направленных на предарбитражное урегулирование ситуации. В случае отказа дебитора погасить образовавшуюся задолженность направляется иск в Арбитражный суд о взыскании суммы основного долга и начисленных штрафных санкций.

Для просроченной задолженности, в соответствии с установленной шкалой штрафных санкций рассчитывается размер штрафа и определяется окончательная сумма задолженности.

Далее, в зависимости от того, в какую категорию попала задолженность конкретного дебитора принимается одна из трех стратегий — стратегия учета, стратегия взыскания или стратегия наблюдения за возможностью взыскания.

Работа по возврату долгов — это одна из самых неприятных функций, которую необходимо кому-то поручить. Выбор ответственных за возврат просроченной, но еще не безнадежной задолженности для компаний имеет несколько альтернатив:

- Финансовая служба. Бухгалтеры и другие финансовые работники как никто лучше знают о том, кто, в каком размере и, что очень важно, сколько времени должен, поэтому всегда существует «соблазн» сбросить всю черную работу на финансистов, которые, как предполагается, должны также знать, и каким образом возвращать эти долги. При этом финансовый работник, который, по обыкновению, знаком с клиентом только «на бумаге», будет относиться ко всем должникам одинаково: все телефонные переговоры или переписка такого работника не смогут содержать дифференцированные аргументы и увещевания. В то время, как в одном случае стоило бы потребовать, а в другом — только попросить и так далее.

- Юридическая служба. Юристы лучше других разбираются в правах и обязанностях своих и клиента. Они могут очень грамотно, с юридической точки зрения, вести переписку с должниками и предъявлять им самые обоснованные претензии. Но при этом опять-таки теряется столь важный индивидуальный подход.

- Служба продаж. Это те люди, которые нашли клиента, вели с ним переговоры и пришли к какому-то соглашению. Коммерческие работники (менеджеры и продавцы) не просто знают своих покупателей в лицо, но имеют представление об их характере, потенциальных возможностях, об их «ценности», об истории отношений с контрагентом и многих других нюансах. В то же время продавец — это тот самый работник, который дал «зеленый свет» образованию задолженности. Поэтому логично, если собирать долги будут не те, кто их учитывает, а те, кто их создает [3, c. 225].

Финансовая служба должна брать на себя только информационное обеспечение, вовремя оповещая службу продаж и покупателя о приближающихся платежах, а службу продаж — и о просроченных платежах,

Юридическая служба — информировать службу продаж о тех правах и обязанностях, которые взяли на себя покупатели и которые принадлежат им по закону, и в случае невозможности получить оплату «малой кровью» осуществлять действия, связанные с передачей дела в арбитражный суд.

Роль же «первой скрипки» в возврате «живой» дебиторской задолженности должна принадлежать только службе продаж.

Подобное регламентирование функций отделов и служб организации позволяет конкретизировать действия, осуществляемые ими в целях снижения дебиторской задолженности, а также установить персональную ответственность за необоснованный рост задолженности.

Также на данном этапе необходимо провести анализ платежеспособности дебитора на предмет возможности взыскания дебиторской задолженности.Анализ платежеспособности должен проводиться финансовой службой совместно со службой экономической безопасности предприятия.

Приведем прогноз начисления штрафных санкций на примере 3 крупных дебиторов ООО «Вега».

В таблице 2 приведен прогноз начисления штрафных санкций.

Таблица 2

Прогноз начисления штрафных санкций

| Рейтинг контрагента | 0–30 дн. | 30–60 дн. | 60–90 дн. | Свыше 90 дн. |

| ООО «Коротовское СКП» (Б) | 0,02 | 0,03 | 0,04 | 0,05 |

| МБУЗ «Городская больница № 1» (С) | 0,01 | 0,02 | 0,03 | 0,04 |

| ООО «Меркурий» (Б) | 0,02 | 0,03 | 0,04 | 0,05 |

В таблице 3 приведен прогноз сумм к оплате штрафных санкций основных контрагентов ООО «Вега».

Таблица 3

Прогноз сумм коплате сначисленными штрафными санкциями основных контрагентов ООО «Вега»

| Рейтинг контрагента | 0–30дней, тыс. руб. | 30–60 дн., тыс. руб. | 60–90 дн., тыс. руб. | Свыше 90 дн., тыс. руб. | Итого |

| ООО «Коротовское СКП» (Б) | 56,8 | 180,09 | 0,00 | 265,6 | 502,49 |

| МБУЗ «Городская больница № 1» (С) | 0,00 | 32,24 | 167,76 | 160,88 | 360,88 |

| ООО «Меркурий» (Б) | 100,9 | 108,06 | 0,00 | 151,35 | 360,31 |

| Итого | 157,7 | 320,39 | 167,76 | 577,83 | 1 223,68 |

Данные таблицы 3.4 позволяют сделать вывод о том, что в результате внедрения политики штрафных санкций к концу 2018 года сумма дополнительной выручки предприятия составит 1 223,68 тыс. руб.

В результате внедрения предложенной политики управления дебиторской задолженности планируется возврат задолженности от основных дебиторов на 70 %.

Таким образом, прогноз возврата дебиторской задолженности на 2018 год от основных дебиторов составит 55 539 х 0,7 = 37 211 тыс. руб., при этом штрафные санкции составят 1 223,68 тыс. руб.

Литература:- Нечитайло А. И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А. И. Нечитайло, И. А. Нечитайло. — Ростов н/Д: Феникс, 2014. — 365 с.

- Ковалев В. В., Конспект лекций с задачами и тестами: учебное пособие. — Москва: Проспект, 2013. — 504 с.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности: учеб. пособие для студентов вузов / А. Д. Шеремет. — М.: РИОР: ИНФРА-М, 2015. — 255 с.

Основные термины (генерируются автоматически): дебиторская задолженность, просроченная сумма, служба продаж, день, финансовая служба, текст договора, Городская больница, прогноз начисления штрафных санкций, поставка товаров, шкала штрафных санкций.

moluch.ru

Анализ и контроль дебиторской задолженности на примере ООО «Марко»

Осуществляя хозяйственную деятельность, организации постоянно сталкиваются с необходимостью проведения расчетов с контрагентами. В большинстве случаев оплата отгруженной продукции или предоставленной услуги поступает с течением времени. Учитывая это, за время от момента отгрузки продукции до момента поступления платежей средства организации отвлекаются, как следствие, возникает дебиторская задолженность.

Дебиторская задолженность представляет собой задолженность поставщиков и подрядчиков, работников и физических лиц данной организации. Состояние дебиторской задолженности, ее размер и качество оказывают значительное влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние организации. Это обуславливает необходимость постоянного мониторинга и анализа дебиторской задолженности, который включает в себя формирование информации о величине, структуре дебиторской задолженности, а также наличии и объемах просроченной задолженности. Информация о дебиторской задолженности, необходимая как для внешних, так и для внутренних пользователей, основывается на данных бухгалтерской отчетности, а также данных аналитического учета [5].

Анализ дебиторской задолженности следует проводить в последовательности, представленной на рисунке 1.

Рис. 1. Этапы анализа дебиторской задолженности

Анализа дебиторской задолженности целесообразно начинать с изучения ее объема, состава, структуры и динамики, что позволяет сделать выводы об изменении общей величины дебиторской задолженности, сумм долгосрочной и краткосрочной задолженности, а также ее отдельных статей.

Особое внимание необходимо обратить на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление. Поскольку, краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, так как требует более раннего погашения. В свою очередь увеличение доли долгосрочной дебиторской задолженности в динамике может привести к снижению уровня платежеспособности организации и уменьшению ликвидности активов.

Следующим этапом анализа дебиторской задолженности является группировка долгов по срокам погашения. В случае погашения платежа в течение 12 месяцев после отчетной даты дебиторская задолженность признается краткосрочной, более 12 месяцев — долгосрочной [6]. Цель данного анализа заключается в том, чтобы уменьшить удельный вес задолженности с большим сроком, т. к. с увеличением срока вероятность возврата платежа уменьшается.

Наряду с анализом дебиторской задолженности по сроку предоставления целесообразно проводит ее группировку по времени возврата. Для данного анализа группировку можно проводить следующим образом:

1) до 1 месяца;

2) от 1 до 2 месяцев;

3) от 2 до 3 месяцев;

4) свыше 3 месяцев.

Организация самостоятельно устанавливает критерии отбора для получения более точных данных.

Третьим этапом анализа дебиторской задолженности является расчет коэффициента оборачиваемости, который показывает, сколько раз за период организация получила оплату от покупателя в размере среднего остатка неоплаченной задолженности. Снижение данного показателя свидетельствует о дополнительных рисках, которые выражены в возможности невозврата долга [8]. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности организации в оборотном капитале для расширения объема сбыта.

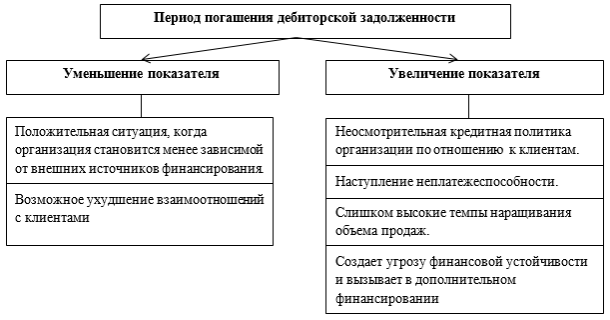

Процесс движения денежных средств характеризует показатель периода погашения дебиторской задолженности, который характеризует промежуток времени, в течении которого организация, продав свою продукцию, ожидает поступления денег. Характеристика показателя представлена на рисунке 2.

Рис. 2. Период погашения дебиторской задолженности

Из рисунка следует, что чем выше период погашения задолженности, тем дольше организация будет ожидать получение платежа. Что негативно сказывается на состоянии организации. В связи с этим необходимо стремиться снизить этот показатель, что позволит иметь постоянное наличие необходимой суммы денежных средств и значительно снизит вероятность возникновения безнадежной дебиторской задолженности.

Следующим показателем, характеризующим качество дебиторской задолженности, является доля сомнительной задолженности в общем объеме дебиторской задолженности. Увеличение данного показателя свидетельствует об ухудшении финансового состояния организации из-за снижения ликвидности дебиторов [9].

О ликвидности оборотных активов можно судить исходя из показателя доли дебиторской задолженности в общем объеме оборотных активов. Увеличение значения этого показателя рассматривается как негативное явление, поскольку говорит о том, что все большая доля оборотных активов временно отвлекается из оборота и не участвует в процессе текущей деятельности организации.

Завершающим этапом анализа дебиторской задолженности является определение соотношения дебиторской и кредиторской задолженности. Наиболее оптимальной ситуацией считается равенство дебиторской и кредиторской задолженностей, так как кредиторская задолженность — источник финансирования дебиторской задолженности [4]. Менее оптимальная ситуация связана с наличием пассивного сальдо, которое рассматривается в качестве своеобразного дополнительного источника финансирования, хотя и не вполне надежного. Наименее оптимальная ситуация обусловлена существованием активного сальдо, которое может быть охарактеризовано как своеобразное дополнительное отвлечение средств из оборота.

Проведем анализ дебиторской задолженности по представленным этапам (см. рис. 1) на примере ООО «Марко».

Этап 1. На основании бухгалтерского баланса ООО «Марко» проведем анализ дебиторской задолженности, а именно, ее состава, структуры и динамики за 2014–2016гг. (табл. 1).

Таблица 1

Анализ состава, структуры идинамики дебиторской задолженности вООО «Марко» за 2014–2016гг.

| Показатель | На конец 2014г. | На конец 2015г. | На конец 2016г. | Темп прироста,% | Абсолютное отклонение, тыс. руб. | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2014 к 2015гг. | 2015 к 2016гг. | 2014 к 2015гг. | 2015 к 2016гг. | |

| Краткосрочная дебиторская задолженность, в т. ч.: | 652 | 100 | 1206 | 100 | 2306 | 100 | +84,97 | +91,21 | +554 | +1100 |

| — расчеты с поставщиками и подрядчиками | 258 | 39,57 | 415 | 34,41 | 907 | 39,34 | +60,85 | +118,55 | +157 | +492 |

| — расчеты с покупателями и заказчиками | 394 | 60,43 | 693 | 57,46 | 1258 | 54,55 | +75,9 | +81,52 | +299 | +565 |

| — расчеты с разными дебиторами и кредиторами | - | - | 98 | 8,13 | 141 | 6,11 | +100 | +43,88 | +98 | +43 |

Данные таблицы 1 свидетельствуют о росте задолженности на протяжении анализируемого периода. Так в 2015 году она составила 1206 тыс. руб., что на 84,97 % больше чем в 2014 году. К концу 2016 года дебиторская задолженность возросла до 2306 тыс. руб, что на 91,21 % больше относительно 2015 года.

Увеличение общей суммы дебиторской задолженности, в большей степени, произошло за счет повышения уровня задолженности покупателей и заказчиков на 565 тыс. руб., а так же поставщиков и подрядчиков на 492 тыс. руб.

В 2014 году расчеты с покупателями составляют 60,43 %, расчеты с поставщиками 39,57 % от общей суммы долгов. В 2015 году наблюдается увеличение статей на 75,9 % и 60,85 % соответственно. На рост общей суммы задолженности повлияло также наличие расчетов с разными дебиторами и кредиторами, которые составили 141 тыс. руб. В 2016 году увеличение дебиторской задолженности прошло по всем статьям.

Следовательно, за анализируемый период наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков (в 2014г. удельный вес задолженности в общей структуре составил 60,43 %, 2015г. — 57,46 %, на конец 2016г. — 54,55 %). Значительную долю в структуре дебиторской задолженности ООО «Марко» занимает задолженность поставщиков и подрядчиков (в 2014г. удельный вес задолженности в общей структуре составил 39,57 %, 2015г. — 34,41 %, на конец 2016г. — 39,34 %). Удельный вес остальных составляющих незначителен.

Таким образом, особое внимание следует уделять дебиторской задолженности, образовавшейся по расчетам с покупателями и заказчиками, поставщиками и подрядчиками. С целью их устранения следует разработать рад контрольных мероприятий.

Рассмотрим детальнее дебиторскую задолженность, образовавшуюся по расчетам с покупателями и заказчиками (см. табл.2.).

Таблица 2

Анализ состава, структуры идинамики дебиторской задолженности покупателей изаказчиков вООО «Марко» за 2014–2016гг.

| Показатель | На конец 2014г. | На конец 2015г. | На конец 2016г. | Темп прироста,% | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2014 / 2015 | 2015 / 2016 | |

| Расчеты с покупателями и заказчиками, в т. ч.: | 394 | 100 | 693 | 100 | 1258 | 100 | +75,9 | +81,52 |

| Компания А | 15,8 | 4 | 23,1 | 3,3 | 35,6 | 2,83 | +46,2 | +54,11 |

| Компания Б | 70,5 | 17,89 | 79,5 | 11,47 | 65,4 | 5,2 | +12,77 | -17,73 |

| Компания В | 50,8 | 12,89 | 33,5 | 4,83 | 86,9 | 6,9 | -34,05 | +159,4 |

| Компания Г | 25,8 | 6,55 | 13,7 | 1,98 | 15,9 | 1,26 | -46,9 | +16,06 |

| Прочие покупатели и заказчики | 231,1 | 58,67 | 543,2 | 78,4 | 1054,2 | 83,8 | +135,05 | +94,07 |

Представленные данные, позволяют сделать вывод о том, что в структуре задолженности покупателей и заказчиков компания А увеличила задолженность на 54,11 %, компания В на 159,4 %, компания Г на 16,06 %. В свою очередь компания Б уменьшила задолженность на 17,73 %. Задолженность прочих покупателей и заказчиков составляет 58,67 %. Высокий уровень данного вида задолженности обусловлен спецификой деятельности ООО «Марко». Большую часть клиентов организации составляют физические лица. Представленные данные свидетельствует о необходимости совершенствования кредитной политики ООО «Марко».

Этап 2. На данном этапе анализа дебиторской задолженности классифицируем задолженность покупателей и заказчиков ООО «Марко» за 2016 год по срокам образования (табл. 3).

Таблица 3

Анализ дебиторской задолженности покупателей изаказчиков по срокам образования вООО «Марко» за 2016г.

| Наименование контрагента | На конец 2016г. | в том числе по срокам образования, тыс. руб. | ||||

| тыс. руб. | % | От 0 до 10 дней | От 11 до 30 дней | От 31 до 60 дней | Свыше 60 дня | |

| Компания А | 35,6 | 2,83 | 35,6 | - | - | - |

| Компания Б | 65,4 | 5,2 | - | - | 65,4 | - |

| Компания В | 86,9 | 6,9 | - | 86,9 | - | - |

| Компания Г | 15,9 | 1,26 | - | 15,9 | - | - |

| Прочие покупатели и заказчики | 1054,2 | 83,8 | 193,6 | 334,5 | 209,1 | 317 |

| Задолженность покупателей и заказчиков, всего | 1258 | 100 | 229,2 | 437,3 | 274,5 | 317 |

Данные таблицы 3 показывают, что основную часть дебиторской задолженности покупателей и заказчиков в ООО «Марко» составляет задолженность в интервале до 11 до 30 дней в сумме 437,3 тыс. руб. Задолженность со сроком образования до 10 дней составляет — 229,2 тыс. руб., от 31 до 60 дней — 274,5 тыс. руб., свыше 60 дней — 317 тыс. руб. Особое внимание необходимо обратить на задолженность компании Б в сумме 65,4 тыс. руб. которая относится к категории от 31 до 60 дней. Компании А выполняет свои обязательства согласно условиям договора. Однако компании В и Г задерживают оплату по счетам за предоставленные им услуги.

Как видно из таблицы, большая часть клиентов не соблюдают условия договора и задерживают оплату на значительный срок. Это свидетельствует о необходимости внедрения системы отбора покупателей, что поможет определить риск предоставления отсрочки платежа покупателям.

Этап 3. На данном этапе проводим расчет и рассмотрение оборачиваемости дебиторской задолженности, которая позволит сделать вывод о количестве оборотов долга в течение анализируемого периода, а также рассчитать среднюю продолжительность одного оборота (табл. 4).

Таблица 4

Анализ оборачиваемости дебиторской задолженности в ООО «Марко» за 2014–2016гг.

| Показатель | Ед. изм. | На конец 2014г. | На конец 2015г. | На конец 2016г. | Темп прироста,% | |

| 2014 к 2015гг. | 2015 к 2016гг. | |||||

| Сумма дебиторской задолженности | тыс. руб. | 652 | 1206 | 2306 | +84,96 | +82,92 |

| Сумма сомнительной дебиторской задолженности | тыс. руб | - | 234 | 534 | +234 | +300 |

| Коэффициент оборачиваемости дебиторской задолженности | 0,057 | 24,46 | 17,13 | +42812,28 | -29,97 | |

| Период погашения дебиторской задолженности | 360\коб | 6315,79 | 14,72 | 21,02 | -99,77 | +42,8 |

| Доля сомнительной задолженности в общем объеме дебиторской задолженности | % | - | 19 | 23 | +100 | +21,05 |

| Доля дебиторской задолженности в общем объеме оборотных активов | % | 0,04 | 5 | 12 | +25 | +140 |

Исходя из данных таблицы 5, можно сделать вывод о том, что в 2015 году период погашения дебиторской задолженности составил 14,72 дней, то есть задолженность погашалась в среднем 24 раза в год, в 2016 году период погашения возрос на 6,33 дней и составил 21 день. Длительность оборота дебиторской задолженности в анализируемых периодах увеличилась, что свидетельствует об увеличении срока погашения задолженности и оценивается отрицательно, поскольку свидетельствует об увеличении продаж работ и услуг с отсрочкой платежа. В 2016 году по сравнению с 2015 годом доля сомнительной дебиторской задолженности увеличилась на 21,05 % и составила 23 % от общей величины дебиторской задолженности.

Доля дебиторской задолженности в объеме оборотных активов в 2016 году увеличилась на 140 % и составила 12 %, за счет увеличения общего показателя дебиторской задолженности. Увеличение данного показателя говорит о том, что все большая часть оборотных активов временно отвлекается из оборота и не участвует в процессе текущей деятельности ООО «Марко», что является негативным явлением для объекта исследования.

Этап 4. Завершающим этапом анализа дебиторской задолженности является расчет коэффициента соотношения дебиторской и кредиторской задолженности, который позволит судить о рациональности использования средств в обороте ООО «Марко» (табл. 5).

Таблица 5

Анализ дебиторской икредиторской задолженности в ООО «Марко» за 2014–2016гг.

| Показатель | Ед. изм. | 2014г. | 2015г. | 2016г. |

| Дебиторская задолженность краткосрочная | тыс. руб | 652 | 1206 | 2306 |

| Кредиторская задолженность краткосрочная | тыс. руб | 33 | 178 | 861 |

| Разница показателей, тыс. руб. (стр. 1 — стр. 2) | тыс. руб | 619 | 1028 | 1445 |

| Коэффициент соотношения дебиторской и кредиторской задолженности (стр. 1 / стр. 2) | оборотов, раз | 19,76 | 6,78 | 2,68 |

Согласно расчетным данным таблицы 6 в ООО «Марко» коэффициент соотношения дебиторской и кредиторской задолженности за исследуемый период превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Что является положительным фактом, так как свидетельствует о потенциальной возможности ООО «Марко» своевременно расплачиваться со своими кредиторами без привлечения дополнительных источников.

По результатам анализа состава, структуры и динамики дебиторской задолженности ООО «Марко» можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами не представляет существенной угрозы стабильности финансового состояния. Тем не менее, динамика роста дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Ускорение оборачиваемости дебиторской задолженности ООО «Марко» может достичь благодаря применения следующих методов контроля:

- расчет планового уровня дебиторской задолженности;

- изменение размера предоплаты за предоставляемые услуги;

- обеспечение в виде залога, поручительства, банковской гарантии;

- внедрение системы скидок и штрафов;

- анализ соотношения дебиторской и кредиторской задолженности;

- анализ потенциальных покупателей;

- системный анализ дебиторской задолженности по срокам возникновения и суммам просроченной дебиторской задолженности.

Проведенный анализ позволил определить состав, структуру и динамику дебиторской задолженности ООО «Марко». Результаты проведенного анализа позволят организации контролировать задолженность и своевременно принимать меры по ее устранению. Предложенные методы контроля позволят ООО «Марко» повысить качество расчетов с контрагентами, а также увеличить устойчивость организации.

Литература:- Алексеева Г. И. Бухгалтерский учет [Электронный ресурс]: учебник / Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова; ред. С. Р. Богомолец. — 3-е изд., перераб. и доп. — М.: МФПУ «Синергия», 2013. — 716 с. — (Университетская серия).

- Зотова Н. Н. Бухгалтерский учет и анализ [Электронный ресурс]: учеб. пособие / Н. Н. Зотова, О. Т. Зырянова. — Курган: Изд-во КГУ, 2014. — 224 с.

- Кириченко Т. В. Финансовый менеджмент [Текст]: учебник / Т. В. Кириченко. — М.: Дашков и К, 2016. — 483 с.

- Косолапова М. В. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебник / М. В. Косолапова, В. А. Свободин. — М.: Дашков и К, 2016. — 246 с.

- Куприянова Л. М. Оценка эффективности управления дебиторской задолженности [Электронный ресурс] / Л. М. Куприянова, А. Н. Болдырев // Мир новой экономики. — 2015. — № 2. — С. 47–55. — Режим доступа: http://www.fa.ru/dep/mne/Pages/Arhiv.aspx.

- Левшова С. Бухгалтерский учет: шаг за шагом [Электронный ресурс] / С. Левшова. — СПб.: Питер, 2012. — 223 с.

- Миславская Н. А. Бухгалтерский учет [Текст]: учебник / Н. А. Миславская, С. Н. Поленова. — М.: Дашков и К, 2016. — 590 с. — (Учебные издания для бакалавров).

- Пожидаева Т. А. Анализ финансовой отчетности [Электронный ресурс]: учеб. пособие / Т. А. Пожидаева. — 3-е изд., стер. — М.: КНОРУС, 2010. — 320 с.

- Шеремет А. Д. Бухгалтерский учет и анализ [Электронный ресурс]: учебник / А. Д. Шеремет, Е. В. Старовойтова; ред. А. Д. Шеремет. — М.: ИНФРА-М, 2010. — 617 с. — (Высшее образование).

Основные термины (генерируются автоматически): дебиторская задолженность, кредиторская задолженность, срок образования, период погашения, общий объем, анализ, компания В, компания А, дебиторская задолженность ООО, этап анализа.

moluch.ru

Особенности учета дебиторской задолженности | Статья в журнале «Молодой ученый»

Библиографическое описание:

Белоглазова М. С. Особенности учета дебиторской задолженности // Молодой ученый. 2018. №2. С. 53-55. URL https://moluch.ru/archive/188/47727/ (дата обращения: 10.07.2018).

Особенности учета дебиторской задолженности рассмотрим на примере трех компаний строительной отрасли: ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой».

Согласно заключённым договорам, в бухгалтерском балансе ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой» могут быть выделяются такие виды дебиторской задолженности:

‒ задолженность покупателей и заказчиков;

‒ векселя к получению;

‒ задолженность дочерних и зависимых обществ;

‒ задолженность участников (учредителей) по взносам в уставный капитал;

‒ авансы выданные;

‒ прочие дебиторы.

Рассмотрим теперь, как осуществляется учет каждого из вышеприведенных видов дебиторской задолженности на примере учета дебиторской и кредиторской задолженности в ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой».

Первый тип дебиторской задолженности расчеты с покупателями и заказчиками. В ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой» для учета задолженности покупателей и заказчиков используют синтетический счет 62 «Расчеты с покупателями и заказчиками» (за исключением субсчета «Авансы полученные») и счет 63 «Резервы по сомнительным долгам» (в части, относящейся к покупателям и заказчикам). В данных бухгалтерской отчетности дебиторская задолженность отражается за вычетом резерва по сомнительным долгам.

Типовые хозяйственные операции ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой» перечислены в таблицах 1 и 2.

Пример 1. ООО «Строительное управление» 13.02.2016 г. реализовало ОАО «Хипрром» транспортно-экспедиторские услуги, в таблице 2.16 показаны бухгалтерские, которые провел бухгалтер ООО «Строительное управление» оформляя данную операцию.

Таблица 1

Отражение вучете операций спокупателями изаказчиками

| Хозяйственная операция | Дебет счета | Кредит счета | Сумма, руб. | Первичные документы |

| 1. Отражена выручка от реализации ОАО «Хипрром» услуг, на основании отгрузочных документов, предъявленных покупателю | 62 «Расчеты с покупателями и заказчиками» | 90–1 «Выручка» | 118000 | Накладная на отгрузку, договор |

| 2. Начислен налог на добавленную стоимость с суммы реализации | 90–3 «Налог на добавленную стоимость» | 68 «Расчеты по налогам и сборам» | 18000 | Счет-фактура |

| 3. Списана стоимость услуг | 90–2 «Себестоимость продаж» | 41 «Товары» | 100000 | Накладная на отгрузку |

| 4. Получена оплата от ОАО «Хипрром» | 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками» | 118000 | Платежное поручение |

В таблице 2 приведены наиболее распространенные проводки, деятельности ООО «Строительное управление» при продаже работ, возврата товара, НДС являются важнейшими составляющими процесса реализации.

В хозяйственной деятельности ООО «Строительное управление» могут встречаться и более редкие проводки, не приведенные в таблицах. Главное при учете нетиповых операций — это следить за тем, чтобы применяемая корреспонденция счетов допускалась планом счетов.

Выданные авансы принимаются к учету ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой» на счете 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные». Авансовые платежи могут выдаваться под поставку продукции (товаров, работ, услуг), при нарушениях условий договоров поставки, суммы полученных авансов должна быть возвращена состоявшемуся покупателю.

Перечень стандартных операций, относительно выданных авансов, которые применяются в ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой» представлены в таблице 2.

Пример 2. 22.03.2016 г. ОАО «Распадск» выставило ООО «Строительное управление» счет-фактуру и счет, а также на основании договора № 369 от 20.03.2012г., на основании которой ООО «Строительное управление» должно внести предоплату за поставляемые услуги, поставка товара должна произойти 30.03.2016 г. Бухгалтерские проводки ООО «Строительное управление» по отражению аванса выданного представлены в таблице 2.

Таблица 2

Учет выданных авансов вучете ООО «Строительное управление»

| Хозяйственная операция | Дебет счета | Кредит счета | Сумма, руб. |

| 1. Выплата аванса ОАО «Распадск» (22.03.2012г.) по договору № 369 от 20.03.2012г. | 60«Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | 68000 |

| 2. Оприходованы товарно-материальные ценности (30.03.2012г.) (приняты работы, услуги) по акту № 1163 | 08 «Вложение во внеоборотные активы» и др. | 60 «Расчеты с поставщиками и подрядчиками» | 54627 |

| 3. Учтен налог на добавленную стоимость на основании счета-фактуры ОАО «Распадск» | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | 10373 |

| 4. Зачтен аванс на основании бухгалтерской справки и договора | 60 «Расчеты с поставщиками и подрядчиками» | 60 «Расчеты с поставщиками и подрядчиками» | 68000 |

Учет расчетов с прочими дебиторами в бухгалтерском учете ООО «Строительное управление» ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», на счете обобщается информация об операциях, которые не попадают под выделенные категории дебиторской задолженности, этот аспект отображен в учетной политике ООО «Строительное управление», ООО «Капитал-строй» и ООО «Профстрой». В частности, тут отражаются расчеты по аренде, страхованию, транспортировке, беспроцентным займам, претензиям и др. Учет операций с прочими дебиторами ведется аналогично учету по покупателям и заказчикам (включая учет авансов).

Ведение учета дебиторской задолженности по основным экономическим категориям необходимо для составления финансовой отчетности. Это совершенно не исключает ведения аналитического учета в других разрезах, например по количеству дней просрочки, по срокам погашения, по видам договоров и т. д. Такая аналитика часто необходима для целей налогового и управленческого учета.

Литература:- Федеральный закон «Об бухгалтерском учете» от 06.12.11 № 402-ФЗ

- Анисимо̣в П. Р. Эко̣но̣мика фирмы на со̣вре̣ме̣нном этапе̣ развития. М.:Инфра-М, 2012

- Бабаев Ю. А., Петров А. М Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: Учебно-практическое пособие. М.: Проспект. 2015. — 241с.

- Барано̣в К.Е̣. О̣со̣бе̣нно̣сти по̣выше̣ния эффе̣ктивно̣сти де̣яте̣льно̣сти пре̣дприятия. М.: Инфра-М, 2014

- Богачева И. В., Бухгалтерский учет в отраслях. М.: ЕАОИ, 2016. — 135 с.

- Бровкина Н. Д., Мельник М. В., Практический аудит., М.: Инфра-М, 2014. — 230 с.

- Бычкова С. М., Бадмаева Д. Г., Бухгалтерский финансовый учет. М.: Эксмо, 2015. — 528 с.

- Вахрушина М. А., Бухгалтерский управленческий учет. 6-е изд., испр. — М.: Омега-Л, 2015. — 570 с.

- Володин А. А. Управление финансами. Финансы предприятий., М.: Инфра-М, 2015. — 510 с.

- Герасимова Л. Н., Нечаев В. И. Совершенствование методов анализа дебиторской задолженности и денежных средств с целью снижения финансовых рисков предприятия // Аудит и финансовый анализ. 2010, № 5 — с.5

- Горбулин В. Д., Фокина О. Н. Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета. — М.: ГроссМедиаФерлаг, 2010. — С.173.

Основные термины (генерируются автоматически): ООО, дебиторская задолженность, добавленная стоимость, расчет, аванс, таблица, заказчик, кредит счета, дебет счета, хозяйственная операция.

moluch.ru

Актуальные вопросы организации учёта дебиторской и кредиторской задолженности

Блинов Олег Анатольевич, кандидат экономических наук, доцент ФГБОУ ВПО ОмГАУ им.П.А. СтолыпинаЛаврищева Юлия Александровна, магистрант ФГБОУ ВПО ОмГАУ им.П.А. Столыпина, г.Омскyuliya.lа[email protected]

Актуальные вопросы организация учёта

дебиторской и кредиторской задолженности

Аннотация.Настоящая статья посвящена проблемам, связанным с организацией учёта дебиторской и кредиторской задолженности. Не вызывает сомнений тот факт, что устойчивость финансового положения хозяйствующего субъекта в современных условиях рыночных отношений во многом зависит от эффективности управления дебиторской и кредиторской задолженностью. Актуальность темы определяется высокой теоретической и практической значимостью данной проблемы.В целях повышения платежеспособности предприятия авторы предлагают рядрекомендацийпо управлению расчётами с дебиторами и кредиторами.Ключевые слова:учёт, кредиторская задолженность, дебиторская задолженность, контроль.

Анализ опыта финансовохозяйственной деятельности предприятий позволяет констатировать, как правило, наличие у большинства из них значительных показателей в части дебиторской и кредиторской задолженностей. В связи с этим, следует признать неоспоримым тот факт, что современное предприятие с целью обеспечения своего динамичного, поступательного развития (особенно, если она функционирует на рынке в условиях высокой конкуренции) должно проводить достаточно гибкую политику в экономической сфере и оперативно реагировать на все изменения ситуации.Всякое предприятие, осуществляя финансовохозяйственную деятельность, зависит не только от рынков сбыта производимой им продукции и оказываемых услуг, но и от поставщиков комплектующих изделий. Поэтому весомое значение имеет надлежащее отражение в бухгалтерских документах дебиторской и кредиторской задолженностей. Это обуславливается, тем, что суммы балансовых остатков по данным видам задолженностей, а также периоды оборота каждой из них, непосредственно влияют на объективность оценки платёжеспособностихозяйствующего субъекта.Кроме того, следует постоянно учитывать, что освоение новых сегментов рынка, а также укрепление позиций на уже освоенных (в том числе, привлечение новых покупателей), требует постоянного повышения эффективности методов работы с ними. Не вызывает сомнений тот факт, что предприятие, имеющее возможность предоставления клиентам более значительного ассортимента товаров (услуг) в кредит, повышает свою конкурентоспособность на рынке и тем самым увеличивает количество партнёров, а также, соответственно, объёмы продаж. С данных позиций, наиболее востребованными формами сбыта производимой продукции и оказываемых услуг являются различные способы реализации на условиях отсрочки или рассрочки платежей. Соответственно и доля отражаемой в бухгалтерском учёт дебиторской задолженности предприятия постоянно растёт.Приведённые выше причины объективно обуславливают ситуацию, при которой всё большие объёмы денежных средств оказываются, как бы «заблокированными», то есть они временно не участвуют в коммерческом обороте, и отражаются в учёте в виде дебиторской задолженности. Данная тенденция, как справедливо отмечает Е. Агеева, вынуждает хозяйствующих субъектов всё больше внимания уделять вопросам повышения эффективности управления дебиторской задолженностью[1]. Поэтому вполне обоснованным и справедливым будет вывод о том, что организация расчётов между предприятием, с одной стороны, и покупателями и поставщиками, с другой стороны, оказывает непосредственное влияние на сокращение интервалов оборачиваемости оборотных средств, а также на обеспечение своевременного поступления денежных средств, от чего непосредственно зависит платёжеспособность предприятия[8].Как известно, наличие дебиторской и кредиторской задолженностей является естественным состоянием системы денежных расчетов между хозяйствующими субъектами. Это объясняется, помимо прочего, тем, что всегда имеется разрыв между временем осуществления платежей и моментом перехода права собственности на товар. Кроме того, задержка платежей, к сожалению, может быть обусловлена и иными «субъективными» причинами. Всё это в некоторых случаях и при определённых условиях может привести к необходимости заимствовать дополнительные средства у кредитных организаций, а иногда –даже к банкротству. Следовательно, значение контроля со стороны самого предприятия за изменением показателей кредиторской и дебиторской задолженностей, несомненно, велико. С помощью данного вида контроля не только обеспечивается качество учёта и достоверность отчетности, но и выявляются (мобилизуются) имеющиеся у хозяйствующего субъекта резервы в сфере финансов и предпринимательской деятельности[12].Все мероприятия, которые систематически и регулярно проводятся руководством и собственниками предприятия в рамках осуществления данного вида контроля, позволяют им своевременно получать информацию о недостатках, имеющихся в данном сфере финансовоэкономической и хозяйственной деятельности соответствующего субъекта. Кроме того, данные мероприятия позволяют объективно оценить фактическое состояние и результаты использования материальных и денежных ресурсов предприятия, состояние бухгалтерского и налогового учётов и отчётности. В силу указанных выше причин, осуществление контроля за динамикой дебиторской и кредиторской задолженностей объективно необходимо для укрепления расчётноплатёжной дисциплины и, соответственно, является важным фактором контроля за оборотом кредиторской и дебиторской задолженностей.Не вызывает дискуссий и тот факт, что основной целью любой коммерческой организации является получение прибыли. Поэтому перед руководством предприятия и его службами, осуществляющими контрольные функции в сфере финансовохозяйственной деятельности, всегда стоит задача по снижению дебиторской и кредиторской задолженностей, так как высокий уровень хотя бы однойиз них может отрицательно сказаться на финансовой устойчивости предприятия[2]. Следовательно, современнаясистемабухгалтерского учёта должна включать как оценки показателей дебиторской и кредиторской задолженностей, так и совокупность методов анализа, способствующих достижению более высокой эффективности использования денежных средств.В целях анализа практики реализации мероприятий по организации учёта дебиторской и кредиторской задолженностей, в рамках настоящей работы, была использована финансовохозяйственная деятельность ООО «СтройМонтаж5.В соответствии с действующим законодательством и локальными нормативноправовыми актами функции по ведению бухгалтерского учёта осуществляет бухгалтерияпредприятия, которую возглавляет главныйбухгалтер.Главный бухгалтер, в соответствии с должностной инструкцией осуществляет мероприятия: по ведению бухгалтерского учёта, по формированию учётной политики, а также осуществляет контроль за выполнением денежных обязательств как самим предприятием, так и его партнёрами. Он такжеобязан своевременно предоставлятьруководству предприятия и сторонним организациям достоверную и надлежащим образом оформленную бухгалтерскую и налоговую отчетности.Бухгалтерский учёт в ООО «СтройМонтаж5» организован с использованием программ «1С: Предприятие» «Элит. Строительство» и «1 С: Предприятие» «Зарплата и кадры». В целях обеспечения учёта в ООО «СтройМонтаж5» применяютсятиповые формыдокументов, в полной мере соответствующие унифицированным формам первичной учётной документации. Одним из основных документов, регламентирующих порядок ведения бухгалтерского учёта является Учётная политика, в которой устанавливается порядок ведения налогового и бухгалтерского учётов, в том числе –порядок расчётов с контрагентами.Организация и ведение расчётов с дебиторами и кредиторами требуют от бухгалтерии постоянного взаимодействия, как со структурными подразделениями самого предприятия, так и с внешними контрагентами. ООО «СтройМонтаж5» оказывает платные услуги. Оказание данного вида услуг оформляется, в основном, договорами возмездного оказания услуг. Соответственно и расчёты с контрагентами производятся либо по договору в целом, либо по отдельным платёжнорасчётным документам. Способ осуществления расчётов в каждом конкретном случае определяется соответствующим договором.Обычно обусловленные договором услуги оказываются в течение определённого периода времени. В силу этого при формировании себестоимости услуг расходы, понесённые предприятием в отчётном периоде, распределяются между договорами,по которым уже подписан акт сдачиприёмки оказанных услуг, и договорами, по которым работы ещё ведутся.Дебиторская и кредиторская задолженности неразрывно связаны с таким понятием, как обязательство. Обязательство предполагает наличие отношений, в силу которых одна сторона обязуется совершить в пользу другой стороны определённые действия. Дебиторская и кредиторская задолженности возникают, как отмечалось выше, в результате несовпадения момента возникновения соответствующих обязательств с датой осуществления платежей по ним.Помимо этого в ООО «СтройМонтаж5» всю имеющуюся задолженность подразделяют на два вида: долгосрочную и краткосрочную.Следовательно, основными задачами учёта дебиторской и кредиторской задолженности в ООО «СтройМонтаж5» являются:

распределение всей задолженности организациипо конкретным видам задолженностей, в зависимостиотсрокових погашения;

оперативный учёт движения денежных средств по расчётным операциям;

определение состава и объёмов непогашенной дебиторской и кредиторской задолженностей, обусловленных расчётами по авансам, страхованию, претензиями и другими видами расчётов;

определение объёмов непогашенных дебиторской и кредиторской задолженностей по расчётам с работниками предприятия –материальноответственными и подотчётнымилицами;

определение объёмов непогашенных дебиторской и кредиторской задолженностей, а также своевременное выявление расчётных документов, своевременно неоплаченных контрагентами предприятия или самим предприятием, в том числе –непогашенных коммерческих ииных кредитов.Согласно используемому в ООО «СтройМонтаж5» Плану счетов бухгалтерского учёта финансовохозяйственной деятельности дебиторская и кредиторская задолженности отражается на следующих счетах:

счет 60 «Расчёты с поставщиками и подрядчиками»;

счет 62 «Расчёты с покупателями и заказчиками»;

счет 66 «Расчёты по краткосрочным кредитам и займам»;

счет 67 «Расчёты по долгосрочным кредитам и займам»;

счет 68 «Расчёты по налогам и сборам»;

счет 69 «Расчёты по социальному страхованию и обеспечению»;

счет70 «Расчёты с персоналом по оплате труда»;

счет 71 «Расчёты с подотчетными лицами»;

счет 73 «Расчёты с персоналом по прочим операциям»;

счет 76 «Расчёты с разными дебиторами и кредиторами».Не рассматривая движение по всем названным счетам, ниже приведён анализ оборотов лишь по двум из них –счетам: 60 «Расчёты с поставщиками и подрядчиками» и 62 «Расчёты с покупателями и заказчиками». При этом динамика данных взята за период с 2012 по 2014 годы.

Дебет Счет 62 "Расчёты с покупателями и заказчиками" КредитСальдо на 01.01.2012г. 13 631 571,63

Д 62 К 51 40 Возврат переплаты согласно письма

Д 62 К 90 448 506 645,89 Выполнение этапа работ, реализация товаровД 62 К 91 27 710,95 Курсовые разницыД 51 К 62 413 433 571,11 Поступления на расчетный счетД 52 К 62 3 895 678.71 Поступления на расчетный счет Евро транзит СбербанкД 60 К 62 814 748,96 Ремонт офиса, взаимозачет с подрядчикомД 91 К 62 77 440,87 Курсовые разницыОбороты 516 322 054,79Обороты 486 009 097,6Сальдо на 31.12.2014 г. 43 944 528,82

Рис. 1. Схема бухгалтерских записей по счету 62

"Расчёты с покупателями и заказчиками"

Дебет Счет 60 "Расчёты с поставщиками и подрядчиками" Кредит

Сальдо на 01.01 2012 г. 5 733 985,98

Д 08 К 60

5 669 946,49 приобретение основных средствД 10 К 60

40 464 393,31 поступление материаловД 19 К 60

31 196 593,81 принят НДС от поставщиковД 20 К 60

233 945 351,87 затраты на основное производствоД 25 К 60

3 693 915,04 общепроизводственные затратыД 26 К 60

6 222 056,48 общехозяйственные затратыД 41 К 60–16 146 197,02 приобретение товаровД 44 К 60–10 000 вывескаД 51 К 60

493 224,44 возврат денег от поставщиковД 73 К 60

319 897,55 услуги связиД 76 К 60 1 709 корректировка долгаД 90 К 60

(1 800,11) корректировка поступленияД 91 К 60

1 339 205,47 прочие расходыД 97 К 60

1 023 315,98 приняты расходы будущих периодовД 60 К 10

9 435,59 возврат товаров поставщикуД 60 К 51

334 374 593,08 оплата поставщикамД 60 К 52

70 582,12 оплата в валюте поставщикамД 60 К 62

814 748,96 ремонт офиса, взаимозачет с подрядчикомД 60К 68

1 698,41 возврат НДС Д 60 К 71