Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Инвентаризация товарно-материальных ценностей: не только деньги любят счет. Инвентарный журнал материальных ценностей

1.2 Этапы инвентаризации материальных ценностей. Порядок проведения инвентаризации материальных ценностей и отражение ее результатов в учете

Похожие главы из других работ:

Автоматизация движения материальных ценностей на складе

2.3 Проведение инвентаризации материальных ценностей на складе с применением БИС

Полная инвентаризация проводится при полной остановке работы склада и прекращением отгрузки товаров покупателям. Без остановки работы склада возможен постоянный пересчет товара на складе во время рабочего цикла...

Бухгалтерский учет материальных ценностей

3. Оценка материальных ценностей

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Порядок формирования фактической себестоимости МПЗ при их постановке на учет зависит от каналов поступления материальных ценностей...

Бухгалтерский учет на ОАО "Корельский Окатыш"

2.2. Учёт материальных ценностей.

Материальные ценности (материалы) - предметы труда, которые потребляются в одном производственном цикле и переносят свою стоимость в себестоимость готовой продукции...

Документальное оформление и организация учета материалов

1.2 Оценка материальных ценностей

Согласно Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010г. № 133 оценка материалов производится по фактической себестоимости и по учетной стоимости [18]...

Заполнение баланса, способы группировки объектов бухгалтерского учета

Задание 8. Документальное оформление инвентаризации товарно-материальных ценностей на предприятии

Составить инвентаризационную опись товарно-материальных ценностей на складе фирмы "Х". Составить сличительную ведомость по результатам инвентаризации ценностей на складе. Данные для заполнения задания...

Инвентаризация и бухгалтерский учет ее результатов

2.2.1 Инвентаризация товарно-материальных ценностей

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, который утвержден Решением Совета директоров ЦБ РФ от 22.09.1993 N 40. Инвентаризация денежных средств...

Оперативный учет материальных ценностей

1.4 Методы оценки материальных ценностей

Материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материальных ценностей, приобретенных за плату, является сумма фактических затрат организации на приобретение...

Организация бухгалтерского учета

2. Учет материальных ценностей

Основными документами, регламентирующими порядок учета материальных ценностей, являются: - Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/2001)...

Организация и ведение бухгалтерского учёта на предприятии ООО "Славянка"

8. Учет материальных ценностей

В ООО «Славянка» материально - производственные запасы приходуются по фактической стоимости. По правилам бухгалтерского учета в фактическую себестоимость материалов, приобретенных за плату, включают все расходы фирмы...

Порядок и учет инвентаризации материальных запасов на примере ООО ПО "Свияга"

1.3 Основные этапы проведения инвентаризации материальных запасов

Инвентаризация материальных запасов проводится в несколько этапов (табл.4) [31]. Каждый этап должен оформляться соответствующими документами. Не смотря на то, что с 1 января 2013г...

Порядок проведения инвентаризации материальных ценностей и отражение ее результатов в учете

1. Порядок проведения инвентаризации материальных ценностей

...

Технология проведения и оформления инвентаризации

Инвентаризация товарно-материальных ценностей

Перед проведением инвентаризации товарно-материальных ценностей обязательно имеет место проверка состояния карточек складского учета и достоверности товарного отчета...

Учет материальных ценностей на складе и в бухгалтерии

2.2 Внутреннее перемещение материальных ценностей

В процессе осуществления хозяйственной деятельности материальные ценности поступают на склады и в кладовые не только от поставщиков. Осуществляется также их внутреннее перемещение из подразделений организации в кладовые и на склады...

Учет материальных ценностей на складе и в бухгалтерии

2.3 Выдача материальных ценностей со склада

Материальные ценности могут выдаваться со склада в производство, а также в случае их продажи и выбытия по иным причинам. Отпуск материала в производство - это выдача материалов со склада, кладовой непосредственно для изготовления продукции...

Функционирование бухгалтерии на предприятии ООО "Камгэс РБЗ"

2.5 Учет материальных ценностей

Синтетический учет поступления материалов на предприятии ООО «Камгэс РБЗ» ведут на счете 10 «Материалы» по фактической себестоимости. При этом оприходование материалов...

buh.bobrodobro.ru

Опись товарно-материальных ценностей (форма ИНВ-5) в 2018

Рассмотрим опись товарно-материальных ценностей предприятия, которая заполняется во время проведения инвентаризации на предприятии (в компании), принятых на хранение по форме ИНВ-5. Все материалы (бланк и образец заполнения) можно скачать в конце статьи.

Во время проведения оценки материальных ценностей предприятия (инвентаризации) рассматриваются и оцениваются:

Мы остановимся в деталях на порядке заполнения описи по форме ИНВ-5, которая заполняется по принятым от других лиц на хранение ТМЦ.

Заполняется бланк описи в 2 (двух) экземплярах. Один бланк выдается на руки лицам, ответственным за полную сохранность материалов, товаров, других ТМЦ, а второй бланк описи – передается в бухгалтерский отдел предприятия.

Вносит данные по группам товаров специальная комиссия, ее состав назначается и утверждается директором предприятия (президентом компании).

Опись товарно-материальных ценностей. Особенности оформления инвентаризационные описи. Форма ИНВ-5

Бланк ИНВ-5 делиться на табличную и титульную читать. Первая страница, титульная, заполняется как и остальные описи.

Как и в других описях в форме ИНВ-5 отдельно выделено место для подписи всех лиц, ответственных за сохранность материальных ценностей, с обязательной расшифровкой и указанием ФИО, занимаемой должности. Подпись свидетельствует о том, что все ТМЦ (товары, материалы. сырье и т.д.) учтены, оприходованы, подтверждающие документы направлены в отдел бухгалтерии.

В следующем листе описи содержится классическая таблица, в которую члены комиссии вносят все необходимые данные о материалах, товарах, других ТМЦ, которые получены на ответственное хранение.

Основанием для внесения в опись служит информация о наличии ценностей на складе предприятия (компании), специально отведенном для ответственного хранения.

В графе 2,3 указывается юридическое наименование и ОКПО поставщика или получателя ТМЦ.

В гр.4,5 – наименование, дается краткая характеристика и выставляется номенклатурный № товаров, других ТМЦ, которые получены на ответственное хранение.

6 – место, где хранятся ТМЦ;

7 – дата принятия товаров, материалов и т.д. на хранение;

8-10 – сведения о документе (актах приема-передачи товара, сырья и т.д. или накладной), на основании которого ТМЦ были приняты на хранение ;

11-12 – сведения о единицах измерения;

13-14 – основная информация о наличии, состоянии и количестве ТМЦ;

15-16 – данные бухучета предприятия (компании).

После заполнения описи в графах 13-16 указывается итог.

По результатам полученных фактических данных и информации бух учета выявляется возможное расхождение, которые переносятся в сличительные ведомости. Бланки описи, после заполнения, передаются в бухгалтерию. Перед этим он подписывается членами комиссии и ответственным за сохранность ТМЦ лицом. После проверки бухгалтерии предприятия подпись.

Скачать опись товарно-материальных ценностей. Бланк и образец ИНВ-5

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 703-47-98Звонок в один кликСанкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Звонок в один клик

online-buhuchet.ru

не только деньги любят счет

Инвентаризация товарно-материальных ценностей - процедура, позволяющая руководству следить за сохранностью имущества фирмы. Когда и как она проводится, как оформляется и каковы ее последствия, читайте в материалах статьи.

Из статьи вы узнаете:

Порядок проведения инвентаризации товарно-материальных ценностей (далее по тексту - ИТМЦ) и механизмов удержания денежных средств с сотрудников, которые стали виновниками недостачи или хищения, вызывает у руководителей многих компаний целый ряд вопросов.

В начале статье мы рассмотрим случаи, в которых проведение ИТМЦ является обязательным, далее поговорим о порядке проведения и оформления данной процедуры, а в конце статьи обсудим варианты возмещения ущерба.

В каких случаях организация обязана провести инвентаризацию?

Современное российское законодательство регламентирует случаи, в которых обязательно проведение ИТМЦ. Они изложены в п. 3 ст. 11 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Наглядно эти случи представлены ниже в виде схемы:

Порядок проведения инвентаризации товарно-материальных ценностей

Подготовка к проведению ИТМЦ заключается в осуществлении нескольких операций:

Определение списка должностных лиц, уполномоченных проводить проверку наличия товарно-материальных ценностей;

Установления срока проведения ИТМЦ;

Формулирование причин проведения ИТМЦ.

Собранные данные отражаются в Приказе о создании постоянно действующей инвентаризационной комиссии, образец которого представлен ниже:

Скачать чистый бланк >>>Скачать заполненный образец >>>

Обратите внимание, что среди членов комиссии в обязательном порядке должны быть представители административно-управленческого персонала и бухгалтерии.

Что является предметом рассмотрения и контроля инвентаризационной комиссии? Ниже приведен типовой перечень:

- запасы, относящиеся к производству;

- продукция, готовая к реализации;

- товары;

- прочие запасы.

Основные правила проведения инвентаризации товарно-материальных ценностей

Перед началом проведения ИТМЦ члены комиссии должны получить актуальную приходную и расходную документацию о движении товарно-материальных ценностей.

После того, как все документы получены членами комиссии, материально ответственные лица должны расписаться об этом в соответствующей документации.

Порядок проведения ИТМЦ и учет ее результатов должен строго соблюдаться членами комиссии. Полнота и точность представленных в соответствующих ведомостях данных о товарно-материальных ценностях обеспечивается лицами, осуществляющими ИТМЦ.

В помещении, в котором проходит ИТМЦ, обязательно должны присутствовать материально ответственные лица.

В том случае, если на балансе предприятия находится большой объем товарно-материальных ценностей, выборочная ИТМЦ проводится в период между основанными ИТМЦ.

Члены комиссии должны дать согласие и подтвердить его подписью на внесение исправлений в инвентаризационные описи, если в них возникнет необходимость.

Иногда возникает ситуация, что ИТМЦ не может быть проведена за один рабочий день. В таком случае, помещение, где она проходит, должно быть закрыто и опечатано.

Читайте также:

Документальное оформление результатов инвентаризации ТМЦ

В процессе проведения ИТМЦ комиссии осуществляет три вида действий: подсчитывает, определяет вес и измеряет количество продукции, товаров, запасов и иных ценностей.

Все данные, полученные в ходе ИТМЦ, заносятся в унифицированную форму описи. Она утверждена Госкомстатом и имеет название "ИНВ-3".

Справка

В данной описи находят отражение следующие объекты:

- запасы, относящиеся к производству;

- продукция, готовая к реализации;

- товары;

- прочие запасы.

Указанные объекты подлежат описанию согласно установленной форме, имеющей следующий вид:

общее название ценности;

категория или вид товарно-материальной ценности;

количественное измерение объекта;

Типовая опись содержит четыре страницы.

На первой странице приводится информация о предприятии, реквизитах приказа о проведении ИТМЦ, подписи материально ответственных сотрудников. На второй и третьей странице размещается таблица, содержащая данные, полученные в ходе ИТМЦ. На четвертой странице дается сводная информация и подписи, подтверждающие факт проведения ИТМЦ.

Четыре года назад принято решение об отмене обязательных форм описи результатов ИТМЦ. Организации теперь имеют право разрабатывать свои собственные варианты таких описей.

Читайте по теме в электронном журнале

Часто задаваемые вопросы

Можно ли проводить инвентаризацию без материально ответственного лица?

Для того, чтобы установить факт наличия имущества, возможно проведение ИТМЦ без материально ответственного лица. Однако результаты проведенной подобным образом ИТМЦ не могут стать основанием для привлечения сотрудника к материальной ответственности и возмещения недостачи.

Выше был рассмотрен порядок проведения ИТМЦ. Среди условий данной процедуры есть положение об обязательном присутствии на ней сотрудников, несущих материальную ответственность. Инвентаризационные описи, о которых также шла речь выше, должны быть подписаны не только членами комиссии, но и сотрудниками, несущими материальную ответственность. Но это еще не все.

В самом конце данной описи ответственный должен подтвердить своей подписью, что ИТМЦ проходила в его присутствии и что оно не имеет претензий к членам комиссии.

Конечно, в силу каких-то чрезвычайных обстоятельств материально ответственный сотрудник может не явиться на ИТМЦ, о чем будет свидетельствовать соответствующая запись в описи. Однако следует иметь в виду, что это будет нарушением со стороны руководства порядка проведения ИТМЦ, а документы полученные в ходе такой процедур не будет иметь доказательной силы по причинному ущербу.

В силу всего вышесказанного вы не сможете привлечь сотрудника к материальной ответственности, основываясь на результатах ИТМЦ, пройденной подобным образом, а недостачу можно будет взыскать только через суд (абз. 3 ч. второй ст. 391 ТК РФ).

Совет эксперта

Нельзя отстранять от работы материально ответственное лицо на время инвентаризации<

Владимир СТАРОВОЙТОВ, старший юрист Юридической фирмы «ЮСТ» (Москва):

Закон предусматривает ряд случаев, когда работник может быть отстранен от выполнения трудовых обязанностей (ст. 76, 327.5, 330.4, 331.1, 351.1 ТК РФ, ст. 73 Федерального закона от 30 ноября 2011 г. № 342-ФЗ и др.).

Однако среди этих случаев нет таких, как проведение служебного расследования в отношении работника или ИТМЦ. Еще раз подчеркну, что присутствие такое сотрудника на ИТМЦ строго обязательно, равно как и получение от него требуемых подписей и объяснений, в том случае, если в них возникнет необходимость. В числе неотъемлемых прав данного сотрудника есть право на ознакомление с результатами ИТМЦ (ст. 247 ТК РФ, п. 2.8 Методических указаний по инвентаризации).

Нужно ли проводить ИТМЦ при временном переводе материально ответственного сотрудника на другую должность?

Даже если сотрудник, несущий материальную ответственность, переводится на время, проведение ИТМЦ обязательно. Тем более такая процедура необходима в случае смены сотрудников, несущих материальную ответственность (п. 27 Положения по ведению бухгалтерского учета). В данном случае на должность завскладом никто не переводится, но сотрудник, при освобождении от этих обязанностей должен будет передать ценности, вверенные ему, другому сотруднику по акту приема-передачи. Главный бухгалтер фирмы должен завизировать этот документ, а руководитель фирмы – утвердить (п. 258 Методических указаний № 119н).

Как определить размер ущерба по итогам инвентаризации?

Деятельность нашей фирмы связана с розничной торговлей. После проведения ИТМЦ обнаружили не только недостачу товаров, но и оборудования. Как определить его стоимость, по какой цене? С продавцами были заключены договоры о материальной ответственности.

В случае утраты или порчи оборудования или другого имущества, его размер следует определять по актуальным на день обнаружения рыночным ценам. Однако стоимость имущества, определенная таким образом, не может быть ниже той, что зафиксирована в данных бухгалтерского учета. Естественно, что степень износа оборудования также должна быть учтена (ч. первая ст. 246 ТК РФ). В том случае, если нет возможности определить дату нанесения ущерба, то его размер рассчитывается по на день его обнаружения (п. 13 постановления Пленума Верховного Суда РФ от 16 ноября 2006 г. № 52 (далее – Постановление Пленума Верховного Суда РФ № 52)).

Как определяется рыночная стоимость имущества? Рыночной считается цена, по которой данное имущество может быть продано на открытом рынке в условиях конкуренции.

Отчет независимого оценщика или справка, полученная путем анализа открытых источников является достаточным подтверждением рыночной стоимости оборудования. Если цены вырастут или снизятся, то размер ущерба в дальнейшем не может быть пересмотрен судебными органами (п. 13 Постановления Пленума Верховного Суда РФ № 52).

Как взыскать ущерб с материально ответственного лица после инвентаризации?

В компании в ходе проведения ИТМЦ была обнаружена недостача. Вина сотрудника установлена. Руководство предоставило ему возможность постепенного возмещения убытков из средство заработной платы. При этом предполагалось, естественно, что сотрудник останется работать на прежнем месте. Мало того, сам сотрудник был согласен на такие условия и даже подписал такое согласие. Однако вскоре после этого он написал заявление о прекращении трудовых отношений. Каким образом наша компания сможет возместить недостачу?

В общем случае, сумма ущерба возмещается из заработной платы работника частями. Размер каждой такой части может составлять до 20% среднемесячного заработка сотрудника (ч. первая ст. 138, ч. первая ст. 248 ТК РФ). Однако если работник изъявил желание прекратить трудовые отношения до того, как компенсировал недостачу, то остаток будет взыскан через суд. Кроме того, размер выплат может быть выше и превышать размер среднемесячного заработка работника

Более подробно о способах возмещения ущерба можно прочитать в статье «Материальная ответственность работника: важные рекомендации»

Если материальная ответственность работника является полной, то это означает что его обязанностью будет возмещение компании причиненного ущерба в полном объеме (ч. первая ст. 242 ТК РФ). Компенсация убытков может быть сделана добровольно сразу или частично в течение времени.

В том случае, если сотрудник спустя время отказывается возместить убытки, то они буду взысканы в судебном порядке.

Следует иметь в виду, что прекращение трудовых отношений не является основанием для освобождения сотрудника от материальной ответственности (ч. третья ст. 232 ТК РФ).

При всем вышесказанном следует иметь в виду, что ущерб мог возникнуть вследствие форс мажора, крайней необходимости или необходимой обороны. В таком случае работодатель не вправе требовать компенсации ущерба с работника. Есть еще одно обстоятельство, препятствующее наложению материальной ответственности на сотрудника, - необеспечение руководством соответствующих условий для хранения имущества (ст. 239 ТК РФ).

Нормативная база

|

Глава 39 ТК РФ |

Получить информацию об основных правилами, по которым работник должен возместить ущерб, причиненный работодателю |

|

Статья 246 ТК РФ, п. 13 постановления Пленума Верховного Суда РФ от 16 ноября 2006 г. № 52 |

Получить информацию, как определяется размер ущерба, который нанес сотрудник в следствие утраты или порчи имущества |

|

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. № 49 |

Получить информацию, о том как проводится инвентаризация имущества и оформляются финансовые обязательства компании. |

Справка

Подведем итоги

- Законом определены случаи, в которых руководство компании обязано провести инвентаризацию. Факт выявления хищения или недостачи ценностей, доверенных материально ответственному сотруднику, относится к таким случаям.

- Если в состав инвентаризационной комиссии не будет включен сотрудник, несущий материальную ответственность за ценности, то в случае выявления недостачи, привлечь его к ответственности будет не возможно.

- Сумму ущерба можно взыскать частями. Размер каждой части не должен превышать 20% заработка сотрудника, виновного в ущербе.

Читайте также:

www.sekretariat.ru

Инвентаризация товарно-материальных ценностей

Правила инвентаризации товарно-материальных ценностей (ТМЦ) определены в пунктах 3.15-3.26 гл. 3 правил проведения инвентаризации. Порядок бухгалтерского учета товарно-материальных ценностей определяется в ПБУ 5/01 «Учет материально-производственных запасов». Более подробно учет товарно-материальных ценностей рассмотрен в разделах справочника «Учет материалов» и «Учет товаров».

Перед проведением инвентаризации товарно-материальных ценностей необходимо проверить наличие и состояние карточек складского учета, товарных отчетов и других регистров аналитического учета.

При инвентаризации комиссия должна в присутствии материально-ответственных лиц проверить фактическое наличие товарно-материальных ценностей путем пересчета, перемеривания или перевешивания. При хранении товарно-материальных ценностей на разных складах с одним материально-ответственным лицом инвентаризация проводится последовательно по местам хранения. В рамках одного склада пересчет ценностей проводится в порядке их расположения в помещении хранения.

Результаты инвентаризации заносятся в инвентаризационную опись товарно-материальных ценностей по форме № ИНВ-3 по каждому отдельному наименованию с указанием количества, вида, группы, артикула и прочих необходимых характеристик. В случае обнаружения расхождений и неточностей в наименовании или основных характеристиках товарно-материальных ценностей в описи указываются правильные сведения.

Товарно-материальные ценности, поступающие во время инвентаризации, должны приходоваться после инвентаризации по реестру или товарному отчету. Во время инвентаризации эти ценности заносятся в отдельную опись, которая называется «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма, а на приходном документе делается отметка «после инвентаризации» со ссылкой на дату описи. В случае, если в следствие производственной необходимости происходит отпуска ценностей во время проведения инвентаризации, отпущенные ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации.

На товарно-материальные ценности, находящиеся в пути, составляется отдельный акт инвентаризации материалов и товаров, находящихся в пути по форме ИНВ-6. В этом акте по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

На товарно-материальные ценности, отгруженные и не оплаченные в срок, формируется акт инвентаризации товаров отгруженных по форме ИНВ-4. В акте по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

На товарно-материальные ценности, хранящиеся на складах других организаций, формируется инвентаризационная опись по форме ИНВ-5. Записи в опись заносятся на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указываются наименование ценностей, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

Инвентаризация товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. Суммы должны подтверждаться надлежаще оформленными первичными документами.

Тара отражается в описях по видам, целевому назначению и качественному состоянию. На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

Если в результате инвентаризации выявлены расхождения между фактическим наличием и учетными данными формируется сличительная ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19. Оценка выявленных инвентаризацией неучтенных ценностей должна быть произведена с учетом рыночных цен. Выявленные при инвентаризации излишки и недостачи ТМЦ отражаются в бухгалтерском учете организации.

sprbuh.systecs.ru

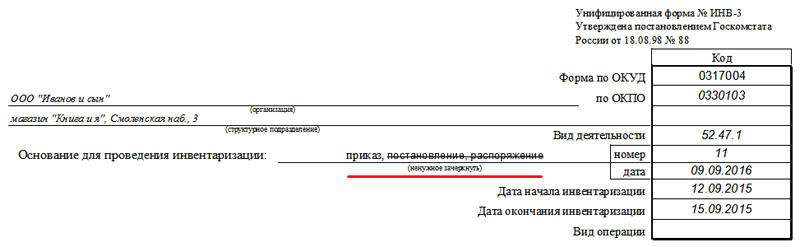

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫСкачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

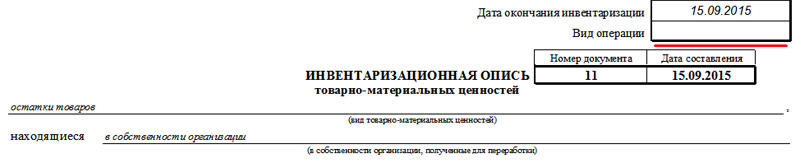

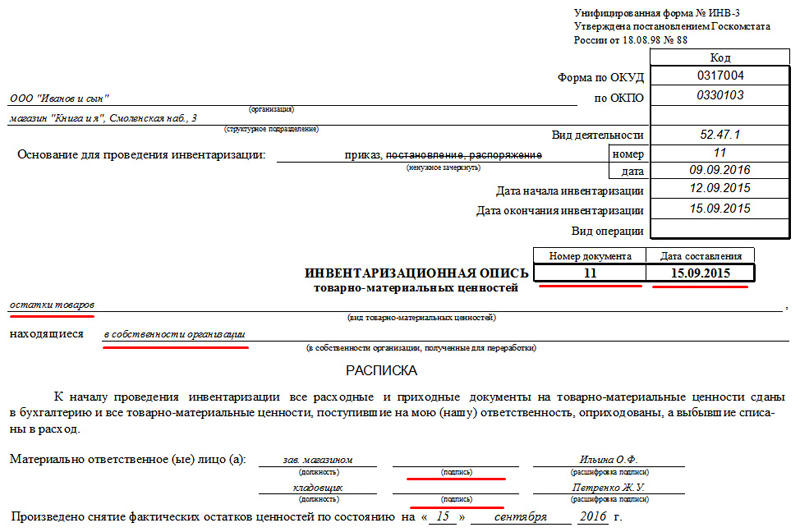

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

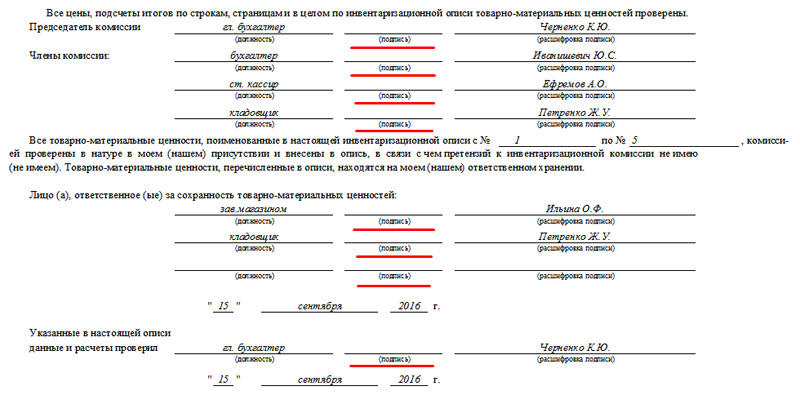

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

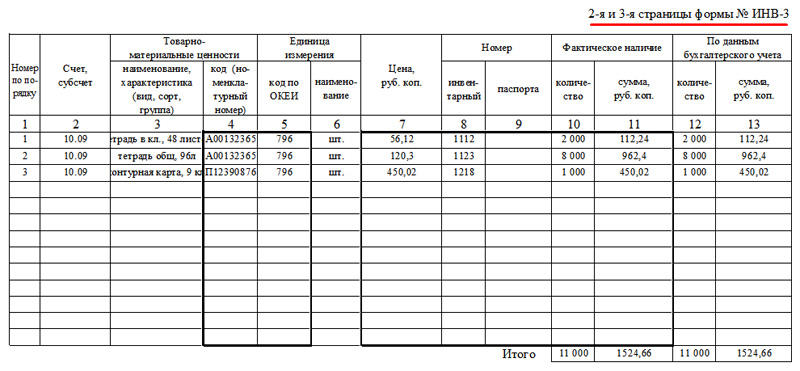

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

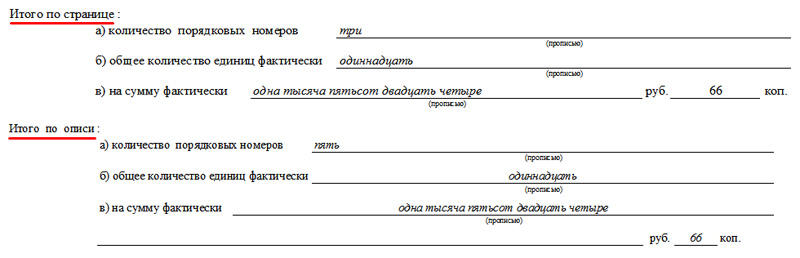

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

assistentus.ru