Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Большая Энциклопедия Нефти и Газа. Касса журнал

Журнал регистрации приходных и расходных кассовых документов: как правильно вести?

Журнал регистрации приходных и расходных кассовых ордеров или документов (сокращённо ПКО и РКО) необходим организациям и индивидуальным предпринимателям, которые, согласно закону, обязаны пользоваться кассовыми аппаратами для получения и выдачи денег наличным путём. Этот журнал используют для заполнения таких необходимых данных, как дата и номер приходного или расходного ордера, точная цифра получения в кассу денег либо выдачи из неё наличных средств. Проще говоря, книга регистрации кассовых операций призван упростить ведение и учёт бухгалтерского документооборота. Вычислить конечное сальдо на нужный период юридическому лицу или ИП становится куда проще.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Приходный и расходный кассовый ордер: понятие и функции документа

Посредством оформления приходного кассового ордера фиксируется информация о поступивших в кассу деньгах. Каждый новый ордер сначала заносится в журнал кассовых документов (форма № КО-3), а потом передается кассиру. После того как документ составили и зарегистрировали, должна быть проставлена подпись главного бухгалтера либо уполномоченного лица с обязательным указанием его фамилии и инициалов.

Далее ПКО получает кассир, который просматривает верность составления документа, наличие необходимых приложений, а также подлинность подписи уполномоченного лица. В случае выявления ошибки или неточности кассир должен отправить на доработку полученный документ.

Если же соблюдены все правила оформления, последний принимает наличную сумму, а также проставляет свою подпись и инициалы с фамилией. Делать это положено как на самом ордере, так и на прилагающейся к нему квитанции. Кассир обязан проставить на квитанции дату внесения в кассу наличных средств и заверительную печать своей подписи, крайняя часть которой должна «заходить за края» приходного ордера.

Далее по факту поступления денежных средств в кассу кассир должен оторвать заполненную квитанцию и передать лицу, внёсшему в эту кассу наличные. А приходный ордер удерживается в кассе.

Расходный кассовый ордер представляет собой кассовый документ, на основании которого происходит выдача наличных. Этим занимается также отдел бухгалтерии. Оформляется РКО на унифицированном бланке, форма № КО-2. Данный бланк заполняется бухгалтером либо другим уполномоченным лицом.

Составленный по всем правилам РКО также регистрируют в журнале по форме № КО-3. Подписывает данный кассовый документ бухгалтер / уполномоченное лицо, а также руководитель организации. Если на документах, которые прилагаются к расходному ордеру, проставлена резолюция руководителя, дающая разрешение на проведение денежной операции, тогда подпись последнего не требуется.

Далее расходный ордер переходит к кассиру, который проводит анализ правильности составления РКО. После проверки соответствующие графы заполняет лицо, получающее наличные средства и сам кассир.

РКО никогда не подлежит передаче. Он находится в кассе.

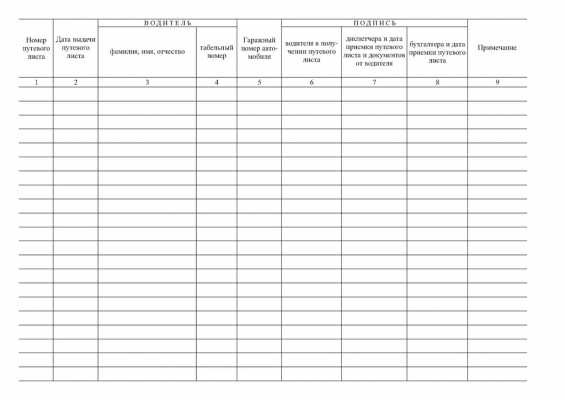

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).

Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа — о расходах.

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило — соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться. Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные. Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации.

- Автор: Марат Абрамов

≡ 24 Май 2017 ;

xn-----7kcbekeiftdh9amwkb4d2o.xn--p1ai

Кассовые журналы - Энциклопедия по экономике

КАССОВАЯ КНИГА — составленные по определенной форме учетные ведомости, в которых отражаются операции с наличными деньгами, учитываются поступления и выдача денег. Такого рода книги называют также кассовыми журналами. [c.134]Пока деньги лишь зафиксированы в кассовом журнале, они являются бесприбыльным активом. Избыточные остатки денеж- [c.229]

Общая сумма по справке должна совпадать с суммой приходных документов и с суммой принятой денежной наличности. Данные справки сопоставляются с записями в приходном кассовом журнале операционного работника. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника. [c.688]

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег от заведующего кассой с суммами, указанными в расходных документах, и фактическим остатком денег, составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников. Сверка подтверждается подписями кассового работника в кассовом журнале, а операционного работника — в справке. [c.689]

С. у. в Госбанке СССР ведется в разрезе балансовых счетов первого порядка и внебалансовых счетов. Формами С. у. являются ежедневные бухгалтерские журналы и кассовые журналы (см.), ежедневный сальдовый баланс (см.), месячные и годовая оборотные ведомости (см.). В качестве промежуточного звена между синтетич. и аналитич. учетом используются сводные карточки, заполняемые по каждому балансовому и внебалансовому счету. В карточки заносятся ежедневные итоги оборотов по данным аналитич. учета, тождественные итогам бухгалтерского журнала, и остатки на след. день. На основании сводных карточек составляются ежедневные сальдовые балансы. Итоги оборотов по этим карточкам за месяц и год служат для составления месячных (годовой) оборотных ведомостей. [c.343]

Отв. исполнитель передает объявление клиента кассиру (1), к-рый, приняв деньги, направляет талон объявления исполнителю (2) исполнитель, сделав отметку в кассовом журнале, передает талон вместе с лицевым счетом оператору (3) совершив запись и лицевом счете, оператор возвращает талон [c.242]

Отв. исполнитель передает чек вместе с лицевым счетом оператору (1) отразив сумму чека в лицевом счете, оператор возвращает чек вместе с лицевым счетом отв. исполнителю (2) после проверки записи исполнитель направляет чек контролеру (3) контролер в свою очередь проверяет и регистрирует чек в кассовом журнале, после чего передает его кассиру для оплаты (4). [c.243]

КАССОВЫЕ ЖУРНАЛЫ—журналы, используемые для регистрации приходных и расходных кассовых операций Госбанка ведутся по приходу отв. исполнителями, по расходу — бухгалтерами-контролерами. Записи в К. ж. делаются до приема и выдачи денег кассой и служат для контроля за кассовыми операциями. В конце рабочего дня по записям в К. ж. выводятся итоги, сверяемые с данными кассы, затем составляются сводки кассовых оборотов в разрезе корреспондирующих счетов и итоги записываются в бухгалтерский журнал. Символы кассового плана, обозначающие соответствующие статьи, проставляются в К. ж. против каждой суммы и используются для составления отчетности по исполнению кассового плана. К. ж. хранятся при бухгалтерских журналах и вместе с ними брошюруются по месяцам. [c.513]

Кассовые журналы — журналы для регистрации приходных и расходных кассовых операций учреждений банка используются для контроля за этими операциями. [c.80]

В целях выявления фактов превышения предприятием предельных сумм расчетов наличными деньгами с юридическими лицами за товарно-материальные ценности, выполненные работы и оказанные услуги рассматриваются записи в документах первичной учетной документации по кассовым операциям (записи в кассовом журнале, приходно-расходных документах, кассовой книге), отчеты подотчетных лиц о расходовании полученных наличных денег (проверяются обороты по счету "Расчеты с подотчетными лицами"), а также товарные чеки, счета, счета-фактуры. При наличии таких фактов в справке по проверке проставляются сумма произведенного платежа и наименование участников расчетов. Эти сведения могут стать основанием для проведения аналогичной проверки у второго участника расчетов, произведенных с нарушением установленного лимита [c.170]

Наличные деньги по доверительному управлению хранятся обособленно, формируются и упаковываются в общеустановленном порядке. Книги кассы, кладовой и кассовые журналы ведутся отдельно. Сверка и ревизия денежных средств и ценностей доверительного управления производятся в порядке, установленном для кассы банка. [c.162]

Получив обратно из кассы ордер с подписью кассира, свидетельствующей о приеме им денег, и второй экземпляр ордера, при приеме денег от работника банка бухгалтерский работник проверяет подлинность подписи кассира на ордерах по ее образцу и делает в кассовом журнале условную отметку о возврате этих документов, после чего передает их на обработку по отражению операции в бухгалтерском учете. [c.211]

Контрольные книги, кассовые журналы, оборотные ведомости Доверенности на получение денежных сумм и товарно-материальных ценностей (в том числе аннулированные) Гарантийные письма Книги регистрации счетов, аккредитивов, доверенностей, платежных поручений, платежей инофирм [c.250]

Контрольные книги, кассовые журналы, оборотные ведомости [c.123]

Соблюдение установленных предельных сумм расчетов наличными деньгами между юридическими лицами. В целях выявления фактов превышения предприятием предельных сумм расчетов наличными деньгами с юридическими лицами за товарно-материальные ценности, выполненные работы и оказанные услуги рассматриваются записи в документах первичной учетной документации по кассовым операциям (записи в кассовом журнале, приходно-расходных документах, кассовой книге), отчеты подотчетных лиц о расходовании полученных наличных денег (проверяются обороты по счету Расчеты с подотчетными лицами ), а также товарные чеки, счета, счета-фактуры. [c.149]

Оформление приходных и расходных кассовых документов (за исключением денежного чека), ведение кассовых журналов по приходу и расходу, заполнение кассовыми работниками справок и других документов о проведенных операциях за день могут осуществляться с применением компьютерного оборудования. [c.74]

Первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается операционному работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы. [c.76]

Если клиентом деньги в кассу не были внесены, кассовый работник возвращает объявление на взнос наличными операционному работнику. Записи в кассовом журнале аннулируются, объявление на взнос наличными перечеркивается и помещается в кассовые документы. [c.76]

Утром следующего дня работники вечерней кассы принимают сейф от охраны и сдают деньги и приходные документы заведующему кассой под расписку в кассовом журнале. Сверив сумму принятой денежной наличности с данными приходных документов и кассового журнала по приходу, заведующий кассой при совпадении сумм расписывается в кассовом журнале. [c.77]

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег, после чего составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника. Остаток наличных денег, расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданных денег (ценностей) заведующему кассой. [c.79]

В конце дня кассовый работник сверяет сумму денег, выданную ему под отчет, с суммами, указанными в приходных и расходных документах, и суммой денег, имеющейся у него в наличии, и составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов, если им осуществлялись операции только по приему денег, или сводную справку о кассовых оборотах по произведенным приходно-расходным операциям. Справки подписываются кассовым работником. Приведенные в справках кассовые обороты сверяются с записями в кассовых журналах (распечатках по проведенным операциям за день) операционных работников и оформляются подписями кассового и операционных работников. [c.81]

Оформленный денежный чек инкассаторы передают операционному работнику кредитной организации для записи в кассовом журнале по расходу и отражения по счетам бухгалтерского учета. Денежный чек и расходный кассовый ордер (в качестве приложения к денежному чеку) передаются заведующему кассой для помещения в кассовые документы. [c.96]

Регистрами синтетического учета являются ежедневные балансы (сводки оборотов и остатков), кассовые журналы, сводные карточки, проверочные и оборотные ведомости. [c.272]

В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами . [c.250]

Приходные и расходные кассовые ордера регистрируются в бухгалтерии до передачи их в кассу в специальном журнале. Все операции по поступлению и расходованию денежных средств заносятся в кассовую книгу, которая должна быть соответствующим образом оформлена. [c.466]

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в специальном журнале до передачи их в кассу, а оформленные на платежных ведомостях расходные кассовые ордера регистрируются после их выдачи. Все поступления и выдачи наличных денег предприятия отражают в кассовой книге. [c.242]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком- [c.335]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа. [c.95]

Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3). Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении [c.342]

Денежные средства поступают в кассу с расчетного счета, от покупателей и других источников и оформляются приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер и квитанция к нему выписываются бухгалтерией и подписываются главным бухгалтером или другим лицом бухгалтерии, назначенным для этих целей письменным распоряжением руководителя. Приходный кассовый ордер регистрируется в специальном журнале приходных и расходных денежных документов (ф. № КО-3 или КО-За) и передается непосредственно в кассу. Кассир проверяет правильность заполнения приходного кассового ордера, подлинность подписи бухгалтера, которому поручена эта работа, принимает деньги, подписывает ордер и квитанцию к нему кассовый ордер оставляет у себя для отчета, а квитанцию выдает лицу, внесшему деньги. [c.344]

Касса 2.2.3 — проверки соответствия приходных кассовых ордеров записям в журнале регистрации приходных кассовых ордеров [c.515]

Касса 3.3.1 — проверки совпадения расходных кассовых ордеров с информацией о них, содержащейся в журнале регистрации расходных кассовых ордеров [c.516]

Касса 4.1.4 — проверки соответствия выписанных расходных кассовых ордеров журналу регистрации депонентов [c.517]

Объявление на взнос наличными представляет собой комплект документов, состоящих из объявления, ордера, квитанции. Операционный работник проверяет правильность заполнения объявления на взнос наличными, отражает сумму денег в кассовом журнале по приходу и передает его в кассу. Кассовый работник подписывает это объявление, квитанцию и ордер к нему, ставит печать на квитанции и выдает ее вносителю денег. Объявление на взнос наличными кассовый работник оставляет у себя, ордер к объявлению возвращает операционному работнику для зачисления указанной суммы на счет вносителя наличных денег. [c.688]

Кассовый журнал по приходу и расходу ведется ежедневно. После записи в журнале работник банка передает объявление на взнос наличными вместе с кассовым журналом в приходную кассу. Кассир расписывается в журнале и вызывает вносителя денег. Принятые в течение операционного дня деньги кассир вместе с приходными документами и сводной справкой передает заведующему кассой под расписку. [c.35]

БУХГАЛТЕРСКИЕ ЖУРНАЛЫ (в Госбанке) используются для синтетич. учета в учреждениях Госбанка. Представляют собой перечни-описи бухгалтерских проводок по совершенным операциям. Все операции, произведенные за день, отражаются в Б. ж. в хроно-логич. порядке и систематизированы в разрезе счетов баланса. Операции регистрируются непосредственно с первичных документов, за исключением операций по приему и выплате наличных денег, к-рые по мере их совершения записываются в кассовые журналы по приходу и расходу, а в конце дня переносятся в Б. ж. общими суммами по корреспондирующим счетам. [c.161]

Денежная наличность принимается по объявлению на взнос наличными, представляющему собой комплект документов, состоящий из объявления на взнос наличными, квитанции и ордера. Объявление на взнос наличными принимается бухгалтерским работником, который подписывает его, отражает в кассовом журнале сумму и необходимые реквизиты, предусмотренные кассовым журналом, и внутренним порядком передает в кассу. Объявление на взнос наличными помещается в кассовые документы дня, квитанция выдается вносителю денег после приема их в кассу. Получив обратно из кассы ордер с. подписью кассира, свидетельствующей о приеме кассиром денег, бухгалтерский работник проверяет подлинность подписи кассира на ордере с образцами подписей, делает условную отметку в кассовом журнале о возврате ордера из кассы, передает кассовый журнал для отражения операций в бухгалтерском учете, после чего прилагает ордер к выписке соответствующего лицевого счета клиента. [c.48]

Прием денежной наличности от организаций в приходную кассу кредитной организации ведется по объявлениям на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления, ордера и квитанции (далее -объявление на взнос наличными). Организации могут вносить наличные деньги только на свой банковский счет. Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает в кассу. Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистно, монету — по кружкам. [c.75]

После того как все листы будут тобой пронумерованы и наверху по краям каждой страницы обозначен будет год, занесешь на первый лист4 кассу как должника она — первая в Журнале, да будет первой и в Главной книге. Обыкновенно весь этот лист оставляют пустым для отражения последующих кассовых операций и поэтому на нем ничего другого ни под Дать , ни под Иметь не записывают. Делается это потому, что касса более чем всякий другой счет повторяется в деле, т. е. ежечасно, когда деньги вносятся и изымаются5. Главная книга должна быть разлинована и иметь столько граф, сколько подразделений есть в учетной валюте так, если ты будешь вести учет на [c.47]

Журнал — секретная книга, в которую из Инвентаря и Мемориала переносятся ранее сделанные там записи. Цель Журнала сводится к составлению проводок. Но здесь порядок ведения латинского odex а уже совершенно иной. Во времена Древнего Рима и раннего средневековья в odex можно было записывать только кассовые операции и расчеты по активным и пассивным обязательствам, имеющим денежную оценку, однако то, что не продавалось и не покупалось, не имело денежного выражения. Если, например, продавали три бочки вина за X сестерциев, то в Журнале делалась или запись по оприходованию выручки — дебет кассы — X сестерциев, или, если оплата не совпадала с отгрузкой, — дебет покупателя на ту же сумму. (Вино могли кредитовать, но только на три бочки, не применяя денежного измерения.) Таким образом, до XIII в. это была, в сущности, кассовая книга с ресконтро (книгой лицевых счетов дебиторов и кредиторов). Пачоли же описывает вариант, когда в нее включались уже все хозяйственные операции и содержание инвентаря получило более полное отражение (последующий принцип полноты). [c.234]

economy-ru.info

Кассовый журнал - Большая Энциклопедия Нефти и Газа, статья, страница 1

Кассовый журнал

Cтраница 1

Кассовый журнал по приходу и расходу ведется ежедневно. После записи в журнале работник банка передает объявление на взнос наличными вместе с кассовым журналом в приходную кассу. Кассир расписывается в журнале и вызывает вносителя денег. Принятые в течение операционного дня деньги кассир вместе с приходными документами и сводной справкой передает заведующему кассой под расписку. [1]

Кассовые журналы - журналы для регистрации приходных и расходных кассовых операций учреждений банка; используются для контроля за этими операциями. [2]

Кассовый журнал по расходу составляется бухгалтерским работником на соответствующих бланках в двух экземплярах. [3]

Кассовый журнал по приходу кассы может вестись централизованно. [4]

Кассовый журнал по приходу по операциям вечерней кассы разрешается составлять на листе бумаги на счетной машине в двух экземплярах с выведением частных итогов по лицевым счетам и общего итога по журналу с тем, чтобы записи в лицевые счета производить итоговыми суммами. Вторые экземпляры журнала, разрезанного на ленты, после проверки записей в лицевые счета прилагаются вместе с ордерами к объявлениям о взносе денег в вечернюю кассу к выпискам по счетам клиентов. Правильность заполнения этих ордеров проверяется бухгалтером-контролером вечерней кассы, а при применении кассовых аппаратов - ответственными исполнителями утром следующего дня. [5]

Пока деньги лишь зафиксированы в кассовом журнале, они являются бесприбыльным активом. [6]

Заполненный чек предъявляется клиентом операционному работнику, который после соответствующей проверки записывает сумму чека в кассовый журнал по расходу, отрезает от чека контрольную марку и вручает ее получателю денег для предъявления в кассу, а сам чек передает в расходную кассу. [7]

Суммы государственных доходов и платежей по обязательному страхованию, поступающие наличными деньгами, могут записываться в кассовый журнал на основании сводного приходного кассового ордера ( ленты подсчета документов), составляемого в конце дня бухгалтерским работником ( ответственным исполнителем), ведущим эти операции, на основании оставленных им у себя уведомлений первичных кассовых документов. [8]

При ведении бухгалтерского учета с применением ЭВМ или ПВМ для передачи информации на обработку направляются отдельные листы кассового журнала по расходу по мере их заполнения либо, при незначительном объеме операций, одновременно все листы кассового журнала после сверки оборотов с кассой. [9]

При получении наличных денег клиент предъявляет денежный чек операционному работнику, который после соответствующей проверки и оформления записывает сумму чека в кассовый журнал по расходу и выдает лицу, получающему деньги, контрольную марку от денежного чека для предъявления в кассу. Кассовый работник проверяет реквизиты чека, сопоставляет номер контрольной марки с номерами чека и выдает деньги клиенту. [10]

Приходный кассовый документ ( объявление на взнос наличными), принятый или составленный бухгалтерским работником, подписывается им, заносится в кассовый журнал и внутренним порядком передается в кассу вместе с выписанной квитанцией за подписью бухгалтерского работника. При приеме денег от работников банка для зачисления на счет внутрибанковского значения приходный кассовый ордер выписывается в трех экземплярах, из которых один - это объявление на взнос наличными, второй - квитанция, третий - ордер. [11]

При ведении бухгалтерского учета с применением ЭВМ или ПВМ для передачи информации на обработку направляются отдельные листы кассового журнала по расходу по мере их заполнения либо, при незначительном объеме операций, одновременно все листы кассового журнала после сверки оборотов с кассой. [12]

В целях выявления фактов превышения предприятием предельных сумм расчетов наличными деньгами с юридическими лицами за товарно-материальные ценности, выполненные работы и оказанные услуги рассматриваются записи в документах первичной учетной документации по кассовым операциям ( записи в кассовом журнале, приходно-расходных документах, кассовой книге), отчеты подотчетных лиц о расходовании полученных наличных денег ( проверяются обороты по счету Расчеты с подотчетными лицами), а также товарные чеки, счета, счета-фактуры. При наличии таких фактов в справке по проверке проставляются сумма произведенного платежа и наименование участников расчетов. [13]

Получив обратно из кассы ордер с подписью кассира, свидетельствующей о приеме им денег, и второй экземпляр ордера, при приеме денег от работника банка бухгалтерский работник проверяет подлинность подписи кассира на ордерах по ее образцу и делает в кассовом журнале условную отметку о возврате этих документов, после чего передает их на обработку по отражению операции в бухгалтерском учете. [14]

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег от заведующего кассой с суммами, указанными в расходных документах, и фактическим остатком денег, составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников. Сверка подтверждается подписями кассового работника в кассовом журнале, а операционного работника - в справке. [15]

Страницы: 1 2 3

www.ngpedia.ru