Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Оформление и образец заполнения кассовой книги в 2017 году. Кассовый журнал образец

Кассовая книга. Бланк и образец заполнения 2018 года

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫСкачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

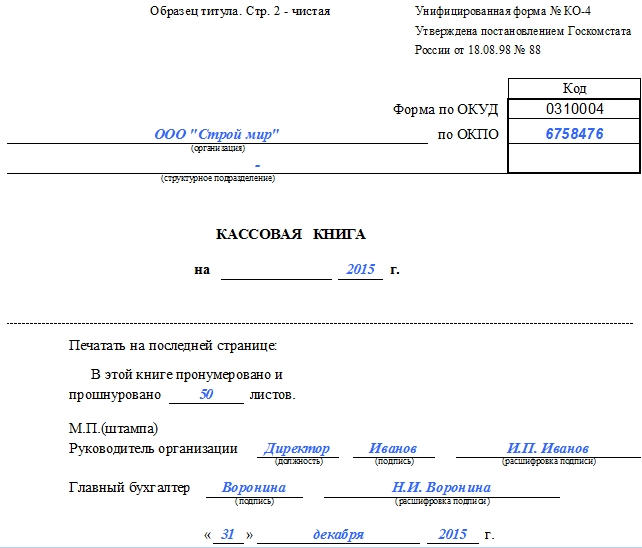

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

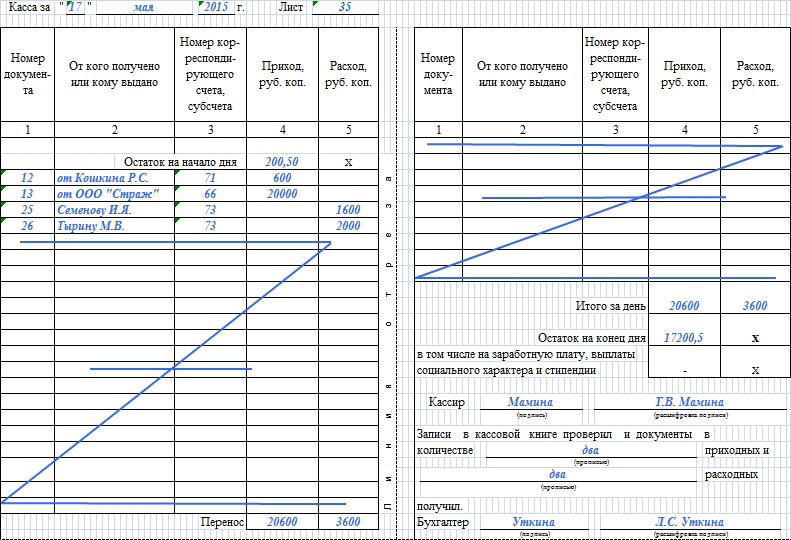

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

assistentus.ru

Как оформить и заполнять кассовую книгу в 2017 году: правила и образец

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и wordОбычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день». Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

znaydelo.ru

образец заполнения формы КМ-4, правила по ведению

Осуществление расчетов в наличной и безналичной форме предполагает строгий контроль всех операций, связанных с поступлением и расходом денежных средств.

Компании и фирмы, использующие в процессе своей предпринимательской деятельности кассовые аппараты, до недавнего времени обязаны были осуществлять ведение журнала кассира-операциониста, содержащего подробный отчет о выполнении расчетных операций. Является ли такой документ обязательным в настоящее время, каким образом его следует заполнять и какие данные подлежат отражению в нем?

Содержание статьи

Определение и необходимость

В соответствии с новым законом, определяющим порядок осуществления денежных операций и требования к кассовым аппаратам, с июля 2017 года все организации и предприятия должны использовать только оборудование нового образца.

Они обеспечивают возможность передачи сведений обо всех наличных расчетах с покупателями посредством интернета на предназначенный для этого сервер Федеральной налоговой службы.

Данное правило пока не коснулось юридических и физических лиц, чти точки продажи находятся в отдаленных местах, где настроить интернет-соединение пока проблематично. Кроме того, в настоящее время подобное требование не относится к тем бизнесменам, какие находятся на патентной системе налогообложения и применяют для регистрации операций БСО.

Параллельно с этим законом перестало быть обязательным и ведение журнала кассира-операциониста, которое требовалось ранее в соответствии с Постановлением Госкомстата №132 от 25.12.1998 года.

Несмотря на отсутствие необходимости заполнения такого документа, предприятия и организации вправе использовать его для параллельного ведения отчетности, придерживаясь существующих рекомендаций для таких действий.

Основными данными, которые заносятся в такой журнал, являются следующие:

- Сумма выручки за определенный промежуток времени (зачастую берутся сутки или же одна смена кассира, если в течение дня на точке меняется несколько сотрудников).

- Величина денежных средств, которая была сдана в смену.

- Сумма возвратов покупателям, если такие операции производились.

Правила ведения

В том случае, если организация будет применять журнал кассира-операциониста, необходимо придерживаться следующих существующих правил его ведения:

Перед началом работы с журналом его обязательно прошивают (все листы, включая титульный и обложку).

Перед началом работы с журналом его обязательно прошивают (все листы, включая титульный и обложку).- Листы документа нумеруют.

- Контрольный лист журнала (тот, который приклеивается поверх нитки, применяющейся для его прошивки) обязательно подписывается руководителем организации или начальником ее отдельного подразделения.

- Если на фирме имеется своя печать, то ее оттиск также ставится на контрольном листке.

- Контрольный лист содержит в себе запись об общем количестве листов в журнале.

- Заполнение журнала можно осуществлять только чернилами темного цвета (черными или синими).

- При внесении записей следует учитывать хронологию событий – не допускается пропуск строк и внесение данных задним числом. В том случае, если по какой-либо причине пропущена строка, то пустую следует зачеркнуть во избежание путаницы либо внесения заведомо ложных сведений с противозаконной целью.

- Заполнение журнала осуществляется исключительно на основании данных из дневного отчета кассового аппарата (Z-отчета).

В журнал вносится информация о сотрудниках, которые будут допущены к ведению документа. Кроме того, с такими работниками предварительно должен быть заключен договор о материальной ответственности, поскольку осуществление своих рабочих обязанностей они будут осуществлять при непосредственном контакте с денежными средствами.

Когда и как правильно заполнять

Правильное заполнение журнала кассира-операциониста включает в себя документальную фиксацию данных с учетом следующих требований:

- При начале заполнения сначала вносится проверочная сумма нулевого чека – первые данные содержатся в документе, выведенном на печать при вводе аппарата в работу. Причем за день, когда проводилась работа по запуску оборудования, если расчетов с клиентами не было, эта же сумма будет и итоговой.

- В том случае, если на протяжении определенного периода работы взаиморасчеты с клиентами и записи в журнале осуществляет один сотрудник, разрешается не записывать его данные каждый раз.

- Заполнение журнала осуществляется по окончании каждой смены, причем, если за смену было снято несколько отчетов по кассе, то они все подлежат внесению в журнал в порядке своего осуществления.

- Каждая внесенная запись обязательно должна сопровождаться отражением подписи кассира, который осуществлял операцию – при наличии каких-либо ошибок, неточностей, обнаружении излишка или недостачи денежных средств вся ответственность за такие последствия будет лежать именно на нем.

Типовой образец

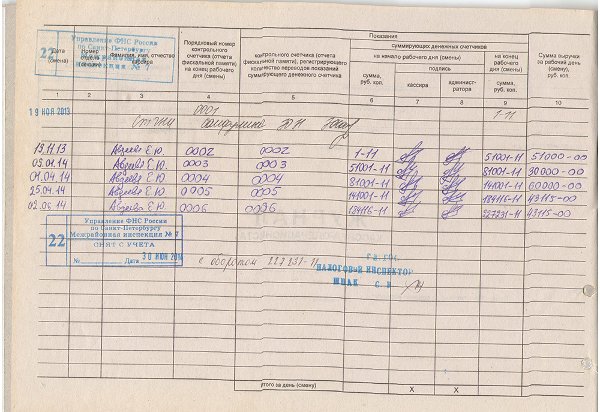

Журнал кассира-операциониста содержит в себе таблицу, состоящую из 18 столбцов, каждый из которых несет в себе определенную информацию:

- Дата осуществления операций (число, месяц и год) – снятие итогового отчета за день. Каждый из них заносится отдельной строчкой.

- Номер отдела – он не обязательно заполняется, так как многие Z-отчеты не содержат подобных данных.

- Данные кассира, осуществляющего операции.

- Порядковый номер отчета.

- Номер отчета, который берется непосредственно с чека (это один из способов контроля наличия всех снятых документов). На данный момент он идентичен четвертому столбцу.

- Показания аппарата на начало смены (рабочего дня). В том случае, если аппарат применяется уже в течение некоторого времени, цифра берется из данных предыдущего отчета. Кроме того, такую сумму можно вычислить по разнице между предыдущей суммой по чеку и дневной выручкой за текущий день.

- Подпись кассира.

- Подпись администратора (если администратор и кассир одно и то же лицо, то подпись просто дублируется).

- Показания кассового аппарата, которые свидетельствуют о сумме всех произведенных наличных и безналичных расчетов за одну смену. Проверить ее действительность можно сложением данных из шестого столбика журнала и дневной выручки по определенному ККМ.

- Общая сумма выручки, которая образовалась в результате продажи товаров или услуг за минусом возвратов, в результате каких определенные средства были возвращены покупателям.

- Сумма денег, которая была сдана наличными.

- Какая величина денежных средств была оплачена по документам и их количество. Также заносятся данные и о количестве безналичных операций.

- Какая сумма проходит по оплаченным документам.

- Общая сумма, которая была сдана по всем операциям, сюда не берутся во внимание произведенные возвраты.

- Общая сумма возвратов. В обязательном порядке все возвраты денежных средств проводятся через кассовый аппарат, кроме того, большинство точек кроме чека о подтверждении такой операции выполняют оформление заявления от лица, которое по тем или иным причинам потребовало его осуществления.

- Столбцы с 16 по 18 отображают подписи ответственных лиц, которые осуществили передачу денежных средств и их прием.

Документы для скачивания (бесплатно)

Примеры

При заполнении журнала периодически возникают ситуации, при которых нестандартные события требуют дополнительного уточнения – каким образом их заносить, какие существуют ограничения и каковы могут быть последствия.

Что делать, если в течение дня по определенной кассе не производились никакие расчеты? При отсутствии операций расчета, если в кассу не выполнялось внесение денежных средств (в качестве разменной монеты и торговой выручки), снятие соответствующего посменного отчета не является обязательным.

При желании (большинство кассиров поступают именно таким образом) можно снять нулевой отчет – из всех данных, которые он будет содержать, в журнал заносятся дата его выведения, порядковый номер. Все остальные колонки (за исключением подписи и данных кассира) должны содержать нули.

В том случае, если торговая точка с ККМ работает круглосуточно, то каждый снятый отчет вносится непосредственно после его снятия.

Наличие исправлений и ошибок при занесении данных не допускается. В то же время, поскольку оформление журнала осуществляется вручную, периодически возникают ситуации, когда допускаются неточности.

В таком случае неверные данные аккуратно зачеркиваются, над ними пишется верная цифра или слово, указывается число, когда было внесено исправление, и фамилия кассира, который это сделал, рядом пишется слово «Исправлено».

В таком случае неверные данные аккуратно зачеркиваются, над ними пишется верная цифра или слово, указывается число, когда было внесено исправление, и фамилия кассира, который это сделал, рядом пишется слово «Исправлено».

В некоторых организациях при наличии определенного количества исправлений на одном листе перечеркиваются все данные и обновляются на следующем за ним по порядку – вырывать листы категорически запрещено.

В случае, если был утерян Z-отчет, с которого заносятся данные в журнал, сведения о произведенных за смену расчетах все равно подлежат занесению. В этом случае отчет можно либо взять из контрольной ленты (не вырезать, а снять копию, приложив к объяснительной по сложившейся ситуации), либо обратиться в сервисную организацию, осуществляющую обслуживание ККМ для снятия копии отчета с аппарата.

Итак, заполнение журнала кассира-операциониста не является обязательным требованием для организаций, осуществляющих расчеты с клиентами путем применения ККМ. Однако, если фирма или предприятие приняли решение о ведении такого документа, то все необходимые данные должны заноситься в соответствии с общепринятыми нормами и требованиями.

Как правильно заполнять журнал кассира-операциониста, можно узнать из данного видео.

znaybiz.ru