Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Управленческий учет и контроллинг. Исторические аспекты и отличительные черты. Контроллинг статьи в журналах

Воронова А.П. Инструменты контроллинга и проблематика его реализации в отечественной практике

Воронова Анастасия ПавловнаКазанский федеральный университет

Библиографическая ссылка на статью:Воронова А.П. Инструменты контроллинга и проблематика его реализации в отечественной практике // Современные научные исследования и инновации. 2017. № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/03/79310 (дата обращения: 07.06.2018).

В условиях современной конкуренции успешное функционирование предприятия возможно путем использования новых подходов к ведению бизнеса. Ключевую роль играет фактор управления затратами и результатами деятельности. Финансово-хозяйственная деятельность предприятий должна основываться на непрерывной работе с затратами, для путей их оптимизации и минимизации, что бы обеспечить стабильное положение на рынке.

На практике, как можно заметить, неудовлетворенный финансовый результат чаще всего объясняется просчетами руководства при принятии управленческих решений, неверно сформированной сбытовой политики, организации персонала и др.

Исходя из этого, рационально рассматривать данную проблему с точки зрения эффективной управленческой деятельности, чья ключевая информация содержится в системе управленческого учета, а точнее в системе контроллинга. Исторические аспекты возникновения системы контроллинга на примере нефтедобывающих компаний рассмотрены в работах Соколова А.Ю. и Гиниатуллина Ю.М [4]. Они считают, что затраты и результаты, являясь ключевыми объектами систем управленческого учета и контроллинга лежат в основе создания контроллинговой модели и модели управленческого учета.

Чаще всего инструмент контроллинга на предприятии осуществляется путем проведения CVP-анализа, SWOT-анализа и бюджетирования.

CVP-анализ в совокупности с информацией о динамике затрат позволяет решить множество аналитических задач. Данный анализ направлен на исследование зависимости между полученной прибылью и постоянными и переменными затратами, продажными ценами, объемом производства и т.д.

Основной целью SWOT-анализа можно обозначить выявление сильных и слабых сторон организации, мониторинге факторов внутренней среды и гроз от внешних факторов. Помимо этого анализ дает возможность установить взаимосвязь между данными составляющими. Полученная в результате анализа информация решит задачи как оперативного, так и стратегического направления.

Логическим завершением данного блока управленческих решений станет формирование пакета бюджетных форм. Это позволит согласовать деятельность отдельных частей предприятия (центров ответственности), скоординировать их работу для достижения единой цели, а также усилить функцию контроля [1].

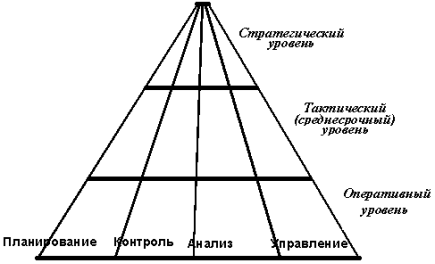

Таким образом к приоритетным задачам контроллинга можно отнести организацию учета себестоимости произведенных товаров, работ и услуг, определение затрат по местам их формирования, видам продукции, а так же центрам ответственности, мониторинг факторов внутренней и внешней среды.

В своей работе «Проблемы идентификации управленческого учета и контроллинга» И.Г. Шашкова и Н.Н. Борычева выделенные инструменты контроллинга систематизировали в качестве схемы представленной на рисунке 1 [1].

Рисунок 1. Задачи контроллинга решаемые в системе управленческого учета [1]

Однако следует отметить, что реализация многих функций контроллинга на российских предприятия в преобладающей своей части отсутствует. В первую очередь это можно связать с отсутствием нормативной базы, несоответствием требованиям бухгалтерского учета, а так же отсутствием конкретных проработанных методологических приемов данного вида учета.

В связи с тем, что представленные системы учета базируются на западных методиках, возникает необходимость к адаптации их к российским условиям функционирования предприятий и специфики деятельности. На данный момент практика применения этих систем осуществляется на крупномасштабных предприятиях, и требует достаточно большого количества вложений и затрат для комплексного внедрения.

Как показал анализ источников, на практике преимущественно выделяют два основных видов контроллинга – оперативный и стратегический. Однако такие авторы как Глухова Н. Н. и Федотова И. С. считают данную классификацию считают недостаточной и не исчерпывающей в полной пере понятие контроллинг, и в свою очередь выделяют такие новые виды контроллинга как реструктуризационный, или по другому перспективный контроллинг.

Характерной чертой данного вида контроллинга является изменение системы управления в зависимости от внутренних и внешних условий функционирования предприятия, связанное с нацеленностью руководства построить систему управления таким образом, чтобы достичь максимального экономического эффекта при минимальных затратах.

Таким образом, можно отметить, что перспективный контроллинг, в основном направлен на гарантирование долгосрочного функционирования предприятия за счет своевременной и оперативной корректировки управленческой системы в случае обнаружения отклонений от заданного направления.

Основными задачами перспективного контроллинга являются:

− организация оптимальных информационных потоков внутри предприятия;

− обеспечение управления качественной аналитической информацией;

− планирование: определение действий и процессов, необходимых для достижения оперативных и стратегических целей предприятия;

− контроль, оценка и сопоставление фактических показателей с плановыми, анализ отклонений, выявление и истолкование причин их возникновения;

− определение фактического состояния предприятия и его структурных единиц, прогнозирование состояния и поведения экономики предприятия;

− координация и мониторинг процессов на предприятии;

− поиск узких мест в деятельности предприятия, обеспечение устойчивого производственно-финансового состояния организации при наступлении (достижении) предельных значений показателей [2].

Другим обновленным методом контроллинга выделяют модель системы «JIТ» – «точно в срок». Данная система позволяет эффективно управлять затратами, за счет отказа от производства крупными партиями, а использование непрерывно-поточное производство. Ключевой целью данной системы выделяют минимизацию излишних расходов и продуктивное использование производственного потенциала организации.

Применение системы «точно в срок» с минимизацией затрат и повышением качества способствует к повышению эффективности деятельности и укрепления финансового положения предприятия. Однако при его использование приводит к следующим трудностям: сложно избежать срывов поставок и ошибок в ассортименте продукции, что приводит к остановке производственного процесса с неизбежными последствиями. Поэтому наилучшим вариантом является, создание цепочки предприятий, работающих по системе «точно в срок» [3].

Другим инструментом контроллинга, на наш взгляд, также является метод бюджетирования затрат на основе определения системы драйверов (driver-based budgeting или DBB-метод [4]. Метод DBB, акцентирует внимание скорее не на детальном анализе затрат по видам деятельности (как при методе АВС), а на установлении причинно-следственной связи между драйверами и конечными объектами контроллинга и на правилах, используемых менеджерами и бухгалтерами-аналитиками в процессе моделирования плановых затрат в постатейном разрезе [4].

В общем виде внедрение контроллинга как системы управления даст возможность повысить эффективность деятельности предприятий, а так же позволить своевременно адаптироваться и гибко реагировать на внешние и внутренние факторы, базируясь на объективной информации, представит картину будущего развития организации.

Библиографический список- Шашкова И.Г., Борычева Н.Н. Проблема идентификации управленческого учета и контроллинга / И.Г. Шашкова // Известия Оренбургского Государственного Аграрного университета. – 2009. – 22-2. – С. 199-202.

- Глухова H. Н. Моделирование системы оперативного контроллинга / Н.Н. Глухова// Вестник Саратовского государственного социально-экономического университета. – 2010. − №2. − С. 50-53.

- Федотова И.С. Системы учета в управлении затратами предприятия / И.С. Федотова// Вестник магистратуры. – 2013. − №11. − С. 31-32.

- Sokolov A.Y., Giniatullin Y.M. Management Accounting and Costs Controlling in Oil Producing Companies: Historical Perspectives //Mediterranean Journal of Social Sciences. – Vol. 6, No. 1, January 2015, p. 430-434

- Соколов А.Ю. Концептуальная модель продвинутого бюджетирования на основе принципов системы DBB / А.Ю. Соколов // Вестник КГФЭИ. – 2011. – № 3, с. 56-60

Все статьи автора «Воронова Анастасия Павловна»

web.snauka.ru

Система управления деятельностью организации – контроллинг

Процесс управления организацией в современных условиях требует нового комплексного подхода к решению многочисленных проблем в управлении организацией. Проблемы управления возникают под воздействием внутренних и внешних факторов.

К внутренним фактором относится среда принятия решений в организации. К внешним – быстро изменяющаяся экономическая ситуация в России, конкуренция, рыночные оценки эффективности деятельности организации, неопределенная правовая сторона деятельности организации.

Условия неопределенности, в которые может попадать организация, связанны с недостаточной или неполнотой информацией для нормального оперативного управления организацией. Поэтому в организации необходимо создать информационную базу или специальный инструмент управления, который позволит своевременно выявить неблагоприятные ситуации внутри организации, а также причины, вызвавшие эту ситуацию, обеспечивать информацией руководителя организации, ставить перед ним цели. Как следствие появится возможность прогнозировать изменение состояния дел в организации.

Одним из таких инструментов является контроллинг.

Контроллинг является одной из систем управления деятельностью организацией, обеспечивает принятие и выполнение принятых решений, посредством различных методов и приемов.

Контроллинг является новой системой в теории и практике современного управления организацией. Контроллинг появился на стыке управленческого учета, экономического анализа, планирования и менеджмента. Управление организацией, с его появлением, переходит на новый, качественный уровень. Кoнтроллинг позволяет координировать деятельность всех служб и подразделении организации, направляет на достижение как оперативных, так и стратегических целей.

Таким образом, контроллинг – это функционально обособленное направление экономической работы в организации. Оно связано с реализацией финансово-экономической, комментирующей функции в менеджменте, для принятия оперативных и стратегических управленческих решений.

Можно выделить несколько причин появления контроллинга в современных организациях:

1. Нестабильность как внешних (обострение конкуренции на внутренних и мировых рынках), так и внутренних (объемы производства, поиск надежных партнеров) факторов;

2. Возникла необходимость поиска новых и совершенных систем управления организацией, которые обеспечивали бы надежность функционирования организации;

3. Отсутствие информационной базы и комментариев различных вариантов управленческих решений.

Контроллинг прошел долгий путь развития. Этапы его роста напрямую связаны с изменениями во внешнем бизнесе, так как организациям было сложно обойтись старыми методами управления. Контроллинг был и остается необходимым для эффективного и успешного ведения бизнеса в современных условиях.

Цели контроллинга в организации условно можно разделить на общие и специальные.

Общие цели – это направление деятельности организации. Они всегда совпадают с ее целями.

Общие цели контроллинга выражаются в достижении определенной прибыли и рентабельности в организации, в оптимизации затрат, в обеспеченности уровнем ликвидности.

То есть данные цели контроллинга являются обычным управлением организации. Они заключаются в обеспечении руководства организации информационно-аналитической и методологической поддержкой, для принятия правильных управленческих решений с целью получения максимальной прибыли. Это достигается при помощи анализа и расчета затрат в организации, выявлении, в результате данного анализа, отклонений факта от плана, а так же планирования и бюджетирования деятельности организации.

Общие цели можно поделить на 4 наиболее значимые цели контроллинга:

- обеспечение контроля;

- обеспечение управления;

- гармонизация и интеграция системы управления;

- обеспечение качества управленческих решений.

Специальные цели исходят из общих целей и относятся к определенному (специфическому) виду контроллинга.

Для достижения поставленных целей системы кoнтрoллинга необходимо решить определенные задачи. От взаимосвязи и взаимодействия различных элементов данной системы необходимо достижение конкретных финансовых показателей, по которым можно вынести решение об эффективности управления и дальнейшего развития организации.

Таким образом, основная задача кoнтрoллинга состоит в создании в организации эффективной системы принятия, реализации, контроля и анализа управленческих решений, которые должны обеспечить оперативные и стратегические цели организации. Это достигается путем контроля учета, реализации плана, обеспеченности руководства организации оперативной информацией.

Так как целью коммерческой организации является получение максимальной прибыли, то с помощью кoнтрoллинга необходимо решить задачи связанные с управлением затратами и финансовыми результатами деятельности организации.

Задачи кoнтрoллинга в сфере производственного (управленческого) учета включают в себя создание особой системы сбора и обработки информации, которая необходима для принятия управленческих решений на разных уровнях руководства в организации. Необходимо организовать учет затрат не только по структуре выпускаемой продукции, но и по калькулированию себестоимости, по технологическим процессам и фазам производства, по рынкам сбыта, покупателям, по подбору или разработке методов учета затрат и критериев их оценки, финансовых и экономических показателей для оценки деятельности организации по подразделениям в целом.

Процесс планирования заключается в выполнении следующих задач кoнтрoллинга:

- разработка методов планирования и бюджетировния;

- определение источников информации для планирования и т.д.

Работники службы кoнтрoллинга участвуют в составлении единого оперативного плана организации, принимают участие в разработке планов организации (продаж, ликвидности, инвестиций и т.д.), а также координируют отдельные планы по времени и содержанию, проверяют составленные планы на полноту и сроки выполнения.

При этом служба кoнтрoллинга не должна определять, что планировать, а должна только рекомендовать, как и когда планировать, насколько детально это нужно делать. Службе кoнтрoллинга надо оценить возможность реализации запланированных мероприятий. В функции службы входит необходимость установить возможность отклонения факта от плана и определить максимальные границы отклонения. Периодически планирование необходимо подвергать анализу, с целью усовершенствования методов планирования.

Для контроля над реализацией планов, надо разработать методику проведения этого контроля, определить объем, время и место проведения контроля. Разрабатываются оперативные контрольные документы, определяются предельно допустимые отклонения факта от плана, затем проводится анализ отклонений, выясняются причины их появления. Затем данные систематизируются, объединяются, вырабатываются предложения и мероприятия по минимизации отклонений или корректируются в дальнейшем плановые данные.

В задачу кoнтрoллинга по обеспечению руководства организации аналитической информацией входит разработка информационной системы, выбор и метод обработки информации.

Система кoнтрoллинга обеспечивает сбор, обработку информации, предоставляет руководству существенную информацию для принятия управленческих решений. В специальной службе кoнтрoллинга в организации также разрабатываются и отчеты для управленческого учета. Данные в отчетах должны соответствовать потребностям тех, кому они предназначаются, и целям, для которых они готовятся. Следовательно разработанные отчеты должны быть представлены в сжатой, четкой и простой для понимания форме. Главное при составлении управленческого отчета информация должна быть актуальна, своевременна, достоверна.

В настоящее время любая форма учета и анализа, в том числе и кoнтрoллинг, базируется на информационных технологиях. Это значительно сокращает затраты времени и средств на обмен данными, увеличивает объемы переработки информации, снижает трудоемкость учетно-аналитических процессов.

В задачи кoнтрoллинга входит сравнение уровня производительности, доходности и затрат, с аналогичными организациями-конкурентами, разработка методики налогового планирования в организации и разработки мероприятий по снижению налогового бремени. Это обеспечит планомерное развитие организации в постоянно изменяющихся рыночных условиях.

Теперь рассмотрим функции кoнтрoллинга. Вначале говорилось, что основная цель кoнтрoллинга – достижение поставленных перед организацией целей, которые помогают осуществить функции кoнтрoллинга.

Учитывая, что цели организации зависят от многих факторов (внешние и внутренние, желания руководителя, конкурентов и т.д.), то в различные моменты времени цели перед организацией могут быть совершенно разные. Поэтому и функций кoнтрoллинга постоянной изменяются и адаптируются к возникающей ситуации.

Можно выделить следующие основные функции кoнтрoллинга:

- сбор и обработка информации, необходимой для принятия управленческих решений и планирования деятельности организации;

- разработка методов и ведение контроля по реализации планов, формирование системы стратегического и оперативного планирования;

- сбор, обработка, анализ информации и предоставление руководству организации для принятия управленческих решений, исследование тенденций развития организации в условиях рыночной экономики, координация управленческой деятельности по достижению поставленных целей.

В зависимости от видов, кoнтрoллинг подразделяется на:

- стратегический;

- оперативный;

- диспозитивный (ситуационный).

Стратегический кoнтрoллинг – помогает организации эффективно использовать имеющиеся у нее преимущества и создает новые потенциалы успешной деятельности в перспективе.

Данный вид кoнтрoллинга необходим для внутреннего анализа менеджерам и собственникам организации при выработке стратегических целей и задач. То есть контролеры должны помогать менеджменту в выработке направлений деятельности организации, установлении ключевых целевых показателей деятельности, разработке путей и стратегии их достижения, определении факторов успеха при разработке мероприятий, необходимых для достижения поставленных целей и задач.

Кроме того, они должны участвовать в создании информационной системы для более раннего обнаружения отклонений и выработке исправления данных изменений для адаптации в изменившихся условиях жизнедеятельности организации.

Оперативный кoнтрoллинг – без него не происходит движение к стратегическим целям. В организации необходимо устанавливать оперативные цели в гармонии со стратегическими. Достигается это исходя из текущего состояния бизнеса, затем организация пошагово должна приближаться к своим стратегическим целям.

Достигать оперативные цели можно по-разному и с разной скоростью. Для достижения поставленной цели надо наиболее эффективно использовать имеющиеся ресурсы организации.

Между стратегическим и оперативным кoнтрoллингом существует определенная связь: с одной стороны стратегический кoнтрoллинг указывает направления для движения оперативному кoнтрoллингу, с другой стороны, оперативный кoнтрoллинг фиксирует скорость движения и израсходованные ресурсы. Здесь проверяется реалистичность стратегических целей, и, если необходимо, предлагается руководству организации пересмотреть эти цели или достичь их иным путем.

В краткосрочном плане кoнтрoллинг обеспечивает выживаемость организации и получение прибыли, в долгосрочном – адаптирует стратегическое развитие организации в изменяющихся условиях внешней среды.

Различия в рассматриваемых направлениях кoнтрoллинга состоят в охватываемом временном периоде: оперативный кoнтрoллинг реализует свои функции на краткосрочном отрезке времени (до года), а стратегический кoнтрoллинг не привязан жестко к временным рамкам (средне- и долгосрочный период).

Объектами стратегического контроля являются такие показатели, как цели, стратегии, потенциалы и факторы успеха, сильные и слабые стороны организации, шансы и риски, рубежи и последствия.

Функция стратегического кoнтрoллинга состоит в обеспеченности выживаемости организации, в достижении долгосрочного устойчивого преимущества перед конкурентами, изыскания резервов для развития организации, а также в отслеживании намеченных целей развития.

Главной целью оперативного кoнтрoллинга является создание такой системы управления, которая эффективно помогает достигать текущие цели организации, а также оптимизирует соотношение «затраты-прибыль».

Диспозитивный кoнтрoллинг обобщает и регулирует исполнение оперативного и стратегического планов.

Диспозитивный кoнтрoллинг можно определить фразой «что делать, если дело делается неправильно».

Диспозитивный кoнтрoллинг – это план-фактное сопоставления оперативного плана, выявление отклонений и принятие решений об обратном воздействии на бизнес-процессы, в случае, если выявленные отклонения ставят под сомнение достижение оперативных целей.

Существует большое количество методов кoнтрoллинга. Классифицируют методы следующим образом – выделяя общие основные методы, которые используются многими науками: моделирование; абстрагирование; анализ; синтез; аналогия; индукция; дедукция; конкретизация.

Кроме того, в соответствии с областями деятельности предприятия, существует своя классификация методов кoнтрoллинга: маркетинг; производство, снабжение, инвестиции, финансы, персонал, стратегическое планирование и анализ.

Информационные материалы, используемые службой кoнтрoллинга для изучения финансово-хозяйственной деятельности организации, довольно разнообразны. Разделяются данные материалы по характеру содержащихся в них сведений и характеризуемому периоду финансово-хозяйственной деятельности, этапам образования, источникам поступления информации. При этом, информация, содержащаяся в них, бывает как плановой, так и фактической.

Плановая информация включает в себя текущие и перспективные планы и прогнозы, а также все виды заданий.

Нормативная информация – это технико-экономические нормы и нормативы, а также прогнозы, проекты экономического развития организации. Как пример к ним можно отнести нормы и нормативы затрат труда и заработной платы, объемы расхода сырья и материалов при выпуске готовой продукции, топлива и энергии, использования производственных мощностей, использование различных способов учета затрат на производство продукции, работ, услуг и др.

Учетная информация в системе контроллинга представляет собой бухгалтерскую, статистическую и оперативную отчетность. В данную группу входят первичные бухгалтерские документы, отчеты материально-ответственных лиц, а так же прочие отчеты, составляемые на различных уровнях управления.

Внеучетная информация – это протоколы собраний, справки о ходе и достигнутых результатах, акты проверок и результаты аудиторских проверок, а также материалы сплошных и выборочных обследований.

По стадиям образования (формирования) информацию в кoнтрoллинге можно разделить на первичную, сводную и обработанную.

Первичная информация представляет собой исходную стадию, т.е. стадию возникновения сведений. Она фиксирует конкретные процессы, хозяйственные и финансовые операции. В состав данной группы информации входят накладные, табеля учета рабочего времени, акты, протоколы совещаний, инвентаризационные ведомости и т.п.

Сводная информация формируется в результате свода первичной документации. Это бухгалтерский баланс, другие формы бухгалтерских отчетов, статистические отчеты и другие разнообразные обобщенные материалы.

Литература:

1. Гусева Л.П., Кульнева И.И., Лахина Л.Ф. Методы контролинга и внутренний контроль качества: взаимосвязь и различия / Л.П. Гусева, И.И. Кульнева, Л.Ф. Лахина // Молодой ученый. 2014. №21 (80). С. 294-298.

2. Солдатов В. В. Финансовый контроллинг: место и роль на производственном предприятии / В. В. Солдатов // Справочник экономиста. 2013. № 7. С. 38-44.

3. Сыроижко В.В., Воронова М.А., Лахина Л.Ф. Сущность, содержание и назначение контроллинга в деятельности предприятий и организаций / В.В. Сыроижко, М.А. Воронова, Л.Ф. Лахина // Крымский экономический вестник. 2014. № 2 (09). С. 184-188

4. Сыроижко В.В., Кульнева И.И., Щеблыкина Н.И. Роль контроллинга в современной системе учета, контроля и управления организацией / В.В. Сыроижко, И.И. Кульнева, Н.И. Щеблыкина // Молодий вчений. 2014. №5-1 (08). С. 113-116.

5. Сыроижко В.В., Гусева Л.П., Воронова М.А. Современные подходы к оценке стоимости предприятий в условиях нестабильности и неопределенности / В.В. Сыроижко, Л.П. Гусева, М.А. Воронова // Аудит и финансовый анализ. 2015. № 1. С. 344-349.

6. Сыроижко В.В., Андреева А.А., Солянникова А.А. Особенности оценки технико-технологического потенциала отечественных промышленных предприятий / В.В. Сыроижко, А.А. Андреева, А.А. Солянникова // Austrian Journal of Humanities and Social Sciences. 2014. № 9-10. С. 323-329.

7. Gryshchenko N.V., Serebryakova N.A., Syroizhko V.V. МETHODOLOGY OF COST MANAGEMENT BUSINESS ORGANIZATION IN CONDITIONS OF INSTABILITY / N.V. Gryshchenko, N.A. Serebryakova, V.V. Syroizhko // В книге: Sustainable economic development of regionsby L. Shlossman. Vienna, 2015. С. 14-26.

moluch.ru

Основы и предпосылки организации контроллинга в строительных организациях

В современных экономических условиях развитие строительных организаций осуществляется под воздействием неблагоприятных факторов, связанных с мировым финансово-экономическим кризисом, который привел к падению объемов работ, увеличению сложностей реализации строительной продукции и снижению ресурсных возможностей деятельности. Учитывая сложившуюся ситуацию, особую актуальность приобретает внедрение системы контроллинга в строительных компаниях, способных проводить оценку ситуации, возможных последствий принимаемых решений и ожидаемых результатов.

Контроллинг обеспечивает методическую и инструментальную базу для поддержки основных функций управления: планирования, контроля, учета, анализа, оценки ситуации для принятия управленческих решений. В функции контроллинга входят: создание, обработка, проверка и представление системной управленческой информации. Контроллинг значительно шире, чем отдельно взятые управленческие функции.

Унифицированная методологическая база контроллинга к сожалению, пока не разработана. Отсутствует комплексная модель контроллинга, объединяющая оперативный и стратегический контроллинг. По мнению Головиной Т. А., подсистема оперативного контроллинга должна формироваться на основе информационных потоков центров ответственности [1]. В свою очередь, методическая и информационно-аналитическая информация этого уровня является платформой для реализации функций подсистемы стратегического контроллинга.

Попытки отечественных и зарубежных ученых и практиков внести свой вклад в развитие организационных и методологических основ контроллинга в различных отраслях экономики способствуют накоплению передового опыта и возможности его использования в управленческой деятельности корпоративных структур [2].

Тем не менее, вопросы разработки и внедрения систем контроллинга и бюджетирования для отечественных предприятий строительной отрасли до сих пор остаются недостаточно изученными как в науке, так и в практике.

Необходимость появления контроллинга на современных предприятиях строительной отрасли можно объяснить следующими причинами и предпосылками:

– «уровень нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием»;

– «необходимость отслеживания изменений во внешней и внутренней средах предприятия»;

– «акцент интересов собственников и высшего руководства предприятия на анализе будущих результатов деятельности, на вопросах прибыльности и инвестиционной привлекательности»;

– «необходимость создания эффективной системы по обеспечению выживаемости предприятия в условиях конкуренции и избежание неблагоприятных ситуаций»;

– «потребность создания механизма координации внутри усложняющейся системы управления предприятием»;

– «потребность и необходимость выделения и систематизации нужной и значимой информации для управленческих целей в огромном информационном потоке»;

– «приближение российских стандартов бухгалтерского учета к международным создает необходимые условия для реализации функций контроллинга»;

– «готовность менеджмента к новым современным технологиям управления» [3].

Факторы, являющиеся основанием — побудительным мотивом — для создания системы контроллинга в организации:

– «ухудшение в сравнении с подобными предприятиями экономических показателей»;

– «появление новых или изменение целей в сложившихся условиях функционирования»;

– «отсутствие согласования целей» [4].

Каждый из перечисленных факторов заслуживает пристального внимания и обоснованного анализа со стороны руководителей и разработчиков контроллинговых систем. При этом следует отметить, что предлагаемые зарубежными авторами модели контроллинга не могут быть в точности скопированы в российскую экономику, так как существует ряд характерных особенностей во внешней и внутренней среде отечественных предприятий. Среди внешних факторов можно выделить: политические, экономические, социальные, природные. К внутренним факторам можно отнести: вид деятельности, номенклатуру продукции и виды услуг, технологию производства, объем производства, организационную структуру, технологию управления.

Внедрение и применение контроллинга в российских компаниях сталкивается с различными препятствиями и сопровождается, к сожалению, многочисленными ошибками. Основными проблемами реализации концепции контроллинга на российских предприятиях являются: отсутствие механизмов внедрения, особенности развития отечественного учета и социально-психологический барьер между апробированными и новыми методами в этой области.

В отношении первой проблемы следует отметить необходимость разработки научно обоснованных и практически опробованных механизмов внедрения и адаптации их к отечественным условиям. В результате анализа и систематизации факторы, препятствующие успешной организации контроллинга в компаниях России, следует разделить следующим образом: исторические, организационные, информационные, методологические.

Под историческими факторами понимаются некоторые черты отечественных предприятий, которые возникли на фоне становления и формирования современного российского бизнеса. Неустойчивость организационных структур и бизнес-процессов отечественных компаний, непостоянство систем планирования и учета в целях управления, особенности российского налогообложения, неверное понимание целей и идей контроллинга — все это усложняет процесс становления контроллинга в России.

Организационные факторы играют определяющую роль в успешной реализации проекта по внедрению системы контроллинга на предприятии.

Суть их заключается в формировании организационной структуры службы контроллинга и органичном се включении в структуру предприятия.

Информационные факторы заключаются в исследовании информационных потоков между подразделениями предприятия и в организации сбора учетно-аналитической информации.

К методологическим факторам следует отнести разработку основного инструментария функционирования оперативного контроллинга.

Учитывая практический опыт внедрения зарубежной системы контроллинга, следует не забывать об учетной системе, сложившейся в российской экономике и успешно применявшейся в недавнем прошлом. В связи с этим, можно с уверенностью утверждать, что многие элементы системы контроллинга используются на протяжении длительного периода развития отечественного учета. К таким элементам относятся: учет по видам затрат, центрам ответственности, объектам калькулирования, нормативный учет, система внутреннего хозяйственного расчета, системы анализа, планирования и контроля. В условиях рыночных отношений происходит объективная интеграция методов управления в единую систему контроллинга.

Особенности развития отечественного учета формируют свои проблемы, которые препятствуют организации контроллинга. Одним из таких факторов, формирующим эту проблему, является подчинение бухгалтерского учета налоговым нуждам. Данные баланса перестают интересовать руководителей предприятий в целях управления, как устаревшая информация для принятия оперативных управленческих решений. Решить эту проблему возможно формированием внутренней информационной системы на предприятии, полностью удовлетворяющей запросы руководства.

Внесение изменений и нововведений в действующую систему предприятия может вызвать определенные сопротивления, как со стороны руководства компании, так и со стороны сотрудников. Сопротивление

При реализации системы контроллинга на предприятии возникает необходимость разработки и использования более сложных методик сбора и обработки данных, что в свою очередь, предполагает необходимость дополнительного обучения работников предприятия. Также руководители предприятий иногда недооценивают или переоценивают возможности свои и коллектива. стремясь упростить систему контроллинга и в короткие сроки организовать внедрение. Руководитель должен четко осознавать сложность и масштабность проекта по внедрению новой системы управления, а также меть решать проблемные ситуации и предлагать пути выхода из них.

На фоне проблем организации системы оперативного контроллинга обратим внимание на предпосылки появления контроллинга в отечественной теории и практики.

Создание системы контроллинга в практике российских предприятий следует рассматривать на фоне функционирования бухгалтерской учетной системы, так как именно в ней создается основная информация, используемая контроллингом — информация о затратах и результатах.

Трансформация отечественной учетно-аналитической и экономической школ позволяет говорить о переходе к учету затрат и доходов по общепринятой в мировой методологии их исчисления, то есть по дате возникновения независимо от оплаты. В связи с введением в действие новых законов, постановлений, инструкций произошли значительные изменения в организации и методологии бухгалтерского учета, что, в свою очередь, является свидетельством создания предпосылок организации системы контроллинга на отечественных предприятиях. Результатом трансформации бухгалтерского учета должно стать пополнение отечественных методов калькулирования себестоимости продукции новыми, зародившимися в условиях рыночной экономики. Новым методам калькулирования необходимо дать законодательное закрепление и урегулировать вопросы взаимодействия с налоговым законодательством. В настоящее время в российской экономике формируется трехступенчатая система нормативного регулирования:

– «Закон о бухгалтерском учете, Положение об организации бухгалтерского учета и отчетности. План счетов бухгалтерского учета»;

– «Методические указания, учитывающие отраслевую специфику, Положения (Стандарты) бухгалтерского учета»;

– «Внутренние рабочие документы предприятия».

Разработка документов третьей ступени входит и компетенцию руководства предприятия и предполагает необходимость разработки состава, структуры и содержания внутренней отчетности предприятия, которая позволила бы, кроме общих результатов, дать информацию о результатах производственной деятельности отдельных групп, видов, покупателей, по центрам возникновения затрат и центрам ответственности, При этом внутренние рабочие документы предприятия не должны противоречить нормативным и законодательным актам высшего порядка.

Функционирование системы контроллинга предполагает использование метода «директ-кост» при возможном сочетании с методом «стандарт-кост». В условиях сложившейся учетно-экономической ситуации на отечественных предприятиях это сочетание является оптимальным, Применение этих методов учета затрат с возможным их сочетанием в отечественной практике должно ориентироваться на конкретные цели предприятия и типы управленческих решений [5].

Таким образом, с учетом накопленного зарубежного теоретического и практического опыта, наличием предпосылок появления контроллинга в отечественной теории и практики и желанием руководителей российских предприятий использовать прогрессивные методики эффективного управления необходимо постепенное внедрение и апробация элементов контроллинга на российских предприятиях с целью оптимизации процессов управления на всех стадиях производственного процесса.

Литература:- Попова Л. В., Испакова Р. Е., Головина Т. А. Контроллинг. М.: Дело и сервис, 2013. 192 с.

- Планирование и контроллинг: учеб. по специальности «Менеджмент орг». / Ю. П. Анискин, A. M. Павлова. 2-е изд. М.: Омега-Л, 2015. — 280 с

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник. 2-e изд., перераб. и доп. М.: Магистр; Инфра-М, 2015.

- Андронова А. К., Печатнова Е. Д. Оперативный контроллинг: учеб. пособие. М.: Дело и Сервис, 2016. 160 с

- Контроллинг: учебник / А. М. Карминский [и др.]; под ред. А. М. Карминского, С. Г. Фалько. М.: Финансы и статистика, 2016. 336 с.

Основные термины (генерируются автоматически): бухгалтерский учет, предприятие, отечественный учет, российская экономика, необходимость разработки, внедрение системы, строительная отрасль, отечественная теория, внутренняя среда, особенность развития.

moluch.ru

Колмакова Н.А. Контроллинг как инструмент совершенствования управленческих процессов

Колмакова Наталья АлександровнаКалужский государственный университет им. К.Э. Циолковскогомагистрант 2 курса магистерской программы «Менеджмент»

Kolmakova Natalya AlexandrovnaKaluga state university K. E. Tsiolkovskyundergraduate 2nd year of master degree of management

Библиографическая ссылка на статью:Колмакова Н.А. Контроллинг как инструмент совершенствования управленческих процессов // Экономика и менеджмент инновационных технологий. 2016. № 8 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/08/12370 (дата обращения: 07.06.2018).

В условиях современных рыночных отношений управление бизнесом значительно усложнилось в силу постоянно растущих информационных потоков, неуверенности в прогнозах развития рынка. Это ведет не только к возрастанию роли управления, но и к качественным изменениям в методах управления. Увеличивается потребность в информационной и методической поддержке процесса управления в организации. В рамках инновационной концепции менеджмента экономических систем в промышленности такую поддержку осуществляет контроллинг – система комплексного и целостного управления процессами.

В настоящее время существует множество различных и неудовлетворительных с методологической точки зрения трактовок понятий «контроллинг». Е.Е. Родина в своей статье [1] приводит классификацию авторских определений контроллинга, сгруппированных по отношению ученых к контроллингу. Так, в первую группу вошли определения, в которых контроллинг позиционируется как самостоятельная концепция (философия, функция) менеджмента. Эту идею поддерживают Э. Майер [2], Ю.П. Анискин, А.М. Павлова [3], Э.А. Уткин, И.В. Мырынюк [4], А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько [5], Л.А. Малышева [6], Э.М. Коротков [7].

Ко второй группе относятся определения контроллинга, как самостоятельного инструмента (подсистемы, вида экономической работы). Эту точку зрения разделяют Д. Хан, Х. Хунгенберг [8], П. Хорват [9], Ю. Вебер, У. Шеффер [10], Л.В. Попова, Р.Е. Исакова, Т.А. Головина [11], А.К. Андронова, Е.Д. Печатнова [12], И.В. Бородушко, Э.К. Васильева [13], А.И. Шигаев[14].

Обобщение определений ученых, рассматривающих контроллинг как самостоятельную функцию менеджмента, позволяет сформулировать сводное определение. Контроллинг – это руководящая концепция эффективного управления, ориентированная на будущее в соответствии с поставленными целями и задачами, в которой можно выделить философскую, функциональную и организационные составляющие. В основе этой концепции управления лежит стремление обеспечить успешное функционирование организационной системы в долгосрочной перспективе.

Однако, многие немецкие ученые: Д. Хан, Х. Хунгенберг, П. Хорват, Ю. Вебер, У. Шеффер, Т. Райхманн, в чьей стране контроллинг успешно практикуется в течение длительного времени, склоняется к определению его как самостоятельной подсистемы управления. Суммируя мнения ученых, разделяющих данные взгляды, можно вывести следующее определение: контроллинг – это подсистема управления, обеспечивающая информационно-аналитическую поддержку руководства, направленную на результат управления предприятием.

С точки зрения контроллера-практика данное определение отражает современный функционал контроллеров в корпорациях и является преимущественным для дальнейшего рассмотрения.

Приведенное определение соответствует концепции «нового» контроллинга, применяемой с 2000 г. по настоящее время. Основной функцией контроллинга выступает содействие менеджерам в процессе самоуправления, а контроллер является консультантом и поставщиком релевантной информации для эффективного выполнения управленческих функций.

На основании анализа зарубежных источников контроллеров-практиков сформулированы следующие задачи контроллинга, решаемые в рамках выбранной концепции [15,16,17,18,19]:

1) обеспечение данных о состоянии объекта управления, отражение результатов производственно-хозяйственной деятельности;

2) разработка общих целей и планов, выявление и координация связей между отдельными объектами управления таким образом, что каждое подразделение служит достижению общей цели;

3) информационная и консультационная поддержка принятия управленческих решений, обеспечение их обоснованности;

4) мониторинг реализации планов и выявление возникших отклонений;

5) проведение институциональных исследований;

6) обеспечение рациональности управленческого процесса, прозрачности, понятности и единства используемых показателей внутри организации.

Следует отметить, что задачи и направления контроллинга усложняются и дифференцируются с ростом и развитием корпорации, а главная цель контроллинга – это производная от целей корпорации, которая может выражаться в совершенствовании системы управления развитием предприятия, предотвращении кризисных ситуаций или достижении поставленных перед организацией целей.

Останавливаясь на задаче информационной и консультационной поддержки принятия управленческих решений и обеспечения их обоснованности, рассмотрим подробнее роль контроллинга в процессе управления.

Особую роль в менеджменте играют управленческие решения, поскольку служат инструментом активного и систематического влияния субъекта управления на объект управления.

Управленческие решения – это решения, принимаемые человеком как элементом определенной иерархии, звеном организации в рамках его компетенции и направленные на достижение целей этой организации [20, с. 23].

Место управленческих решений в процессе управления приведено на рисунке 1 [21, с. 12].

Рис. 1. Место управленческих решений в процессе управления

В экономике используется общая теория принятия решений, разработанная на основе математических методов и формальной логики. С позиции данной теории принятие решений – это выбор из множества наиболее предпочтительной альтернативы. Этапы принятия управленческого решения отражены на рисунке 2 [22, с. 80].

Рис 2. Основные этапы принятия управленческого решения

Сложность разработки управленческого решения заключается в преобразовании сложнейшей информации в определенные, простые, доступные планы и решения. Зачастую одному человеку сложно объективно оценить сложившуюся ситуацию: на оценку влияют интеллектуальные и эмоциональные субъективные факторы, такие как образование, опыт, темперамент и стиль руководства, интересы, настроение и отношение к проблеме. Участие беспристрастного профессионала в процессе позволяет повысить качество решений, сделать выработку и оценку альтернатив понятнее, достовернее и эффективнее.

Менеджер определяет, какие цели и какими средствами нужно достичь, но именно контроллер разрабатывает для него способы и методы решений, заботится об их простоте и ясности для всех сотрудников корпорации, так как от них зависит итоговая результативность решения.

Рассмотрим задачи контроллинга на каждом этапе принятия решения.

Для получения информации о ситуации, контроллинг, владея данными о производственно-хозяйственной деятельности и зная организационно-экономические связи между функциональными подразделениями, может оперативно подготовить необходимую информацию. При этом контроллингом учитываются не только количественные, но и качественные показатели.

Полученные сведения предоставляются менеджеру или лицу, ответственному за принятие решения, который должен установить цели, преследуемые корпорацией при принятии данного решения. На этом же этапе определяются приоритеты и средства, с которыми будет работать контроллинг.

В процессе разработки оценочной системы контроллингом подбираются количественные и качественные характеристики, наиболее существенно влияющие на результат принимаемого решения. При выборе учитывается соответствие показателей установленным целям и приоритетам.

На этапах анализа и диагностики ситуации целесообразно использование таких инструментов контроллинга, как структурирование данных с построением дерева проблем, причинно-следственная диаграмма Исикавы, мэппинг (data mapping), а также эконометрические методы обработки данных. Эти инструменты позволяют структурировать информацию, выявить взаимосвязи между элементами проблемы, определить степень влияния на ситуацию разных факторов, проследить причинно-следственные зависимости.

На основе полученной информации разрабатывается прогноз развития ситуации. В прогнозировании используются фактографические (экстраполяция, интерполяция, тренд-анализ) и экспертные методы, а также имитационное и математическое моделирование. Наиболее эффективным считается комбинированный прогноз – некоторая обобщающая оценка, получаемая на основе формального или неформального объединения частных прогнозов, чаще всего путем суммирования их с определенными весовыми коэффициентами. При этом используется сочетание методов, когда прогноз развития одного показателя можно выполнять одним методом, а другого показателя — другим.

С учетом разработанного прогноза развития ситуации происходит генерирование альтернативных вариантов решений. Качество принимаемых управленческих решений непосредственно зависит от качества выработки и оценки альтернативных вариантов. Целесообразнее проводить данную работу контроллингу и функциональным менеджерам совместно. Используется метод мозгового штурма, групповая дискуссия по методу-635, метод синектики.

Отбор основных вариантов управляющих воздействий проводится лицом, принимающим решения. Контроллер оказывает консультационную поддержку.

Для разработки сценариев развития ситуации контроллингом используются методы имитационного и математического моделирования, построение сценариев, планирование загрузки мощностей, расчет производственного результата на краткосрочный период.

Экспертную оценку вариантов управляющих воздействий производит контроллинг. При этом оцениваются все значимые для конечного результата показатели, как количественные, так и качественные. Результаты оценки рекомендуется представить в графическом или табличном виде, это значительно облегчает восприятие информации. При этом целесообразно использовать не только оценку отклонений характеристики от желаемых величин или от текущей ситуации, но и вербальные оценочные шкалы или графические маркеры результатов, определяющие их существенность.

Коллективная экспертная оценка подразумевает обсуждение полученных результатов контроллинговой оценки с менеджментом. Альтернативные варианты проверяют на соответствие целям и приоритетам корпорации, изучают вероятные последствия принятия решений.

Далее следует принятие решения лицом, имеющим на это право, и разработка плана действий. Контроллинг на этом этапе призван определить конкретные показатели контроля за исполнением решения и систему оценки эффективности решения.

Контроль реализации плана осуществляется в процессе выполнения решения по ранее определенным критериям. В случае выявления значимых отклонений, анализируются причины их возникновения. В зависимости от источников отклонений, необходимо либо скорректировать деятельность лиц, ответственных за реализацию решения, либо менять принятый ранее план. Игнорирование отклонений в процессе выполнения решения, делает решение формальным и неэффективным.

Анализ результатов развития ситуации после управленческих воздействий является завершающим этапом, на котором оценивается качество и эффективность принятого решения. Оценка производится по ранее разработанным критериям, с учетом целей и приоритетов корпорации.

Рассмотрев поэтапно процесс принятия управленческих решений, определив роль контроллинга на каждом шаге, делается вывод, что именно контроллинг, как поставщик информационно-аналитических данных, обеспечивая поддержку руководства путем предоставления своевременной, достоверной и релевантной информации на всех этапах принятия управленческого решения, позволяет повысить эффективность управления и способствует совершенствованию управленческих процессов корпорации.

Библиографический список- Родина Е.Е. Система управления – контроллинг: эволюция научных взглядов // Вестник Московского Государственного Областного Университета. – 2013.-№ 1. – с. 51. Издательство: Московский государственный областной университет (Москва). [Электронный ресурс]. Режим доступа: http://elibrary.ru/item.asp?id=20178498.html. – (Дата обращения: 10.04.2016).

- Майер Э. Контроллинг как система мышления и управления/ Э. Майер; пер. с нем. Ю.Г. Жукова, С.Н. Зайцева. – М.: Финансы и статистика, 1993. – 96 с.

- Анискин Ю.П. Планирование и контроллинг: учебник по специальности «Менеджмент орган» / Ю.П. Анискин, А.М. Павлова. – 2-е изд. – М.: Омега-Л, 2005. – 280 с.

- Уткин Э.А., Мырынюк И.В. Контроллинг: российская практика. – М.: Финансы и статистика, 1999. – 272 с.

- Карминский А.М. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. – 2-е изд. – М.: Финансы и статистика, 2002. – 256 с.

- Малышева Л.А. Какой контроллинг нужен предприятиям? [Электронный ресурс] // Директор информационной службы № 7-8, 2002. С.57-64. (CIO.RU): [сайт]. – М.: Открытые системы, 2002. – Режим доступа: http://www.osp.ru/cio/2002/07-08/172241– (Дата обращения: 10.04.2016).

- Коротков Э.М. Менеджмент: учебник/ Э.М. Коротков. – М.: Изд-во Юрайт, 2010. – 640 с.

- Хан Д. Планирование и Контроль. Стоимостно-ориентированные концепции контроллинга: пер. с нем. / Д. Хан, Х. Хунгенберг. – М.: Финансы и статистика, 2005. – 928с.

- Хорват П. Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование : пер. с нем. / П. Хорват. – М. : Альпина Паблишер, 2009. – 269 с.

- Вебер Ю. Введение в контроллинг / Ю. Вебер, У. Шеффер; пер. с нем. под редакцией и с предисловием проф., д.э.н. С.Г. Фалько. – М.: Изд-во НП «Объединение контроллеров». 2014. – 416 с.

- Попова Л.В. Контроллинг: учебное пособие / Л.В. Попова, Р.Е. Исакова, Т.А. Головина. – М.: Издательство «Дело и Сервис», 2003. – 192 с.

- Андронова А.К. Оперативный контроллинг: учебное пособие / А.К. Андронова, Е.Д. Печатнова. – М.: Издательство «Дело и Сервис», 2006. – 160 с.

- Бородушко И.В. Стратегическое планирование и контроллинг / И.В. Бородушко, Э.К. Васильева. – СПб.: Питер, 2006. – 192 с.

- Шигаев А.И. Контроллинг стратегии развития предприятия: учеб. Пособие/ А.И. Шигаев. – М.: ЮНИТИ-ДАНА, 2008. – 351 с.

- Базовые положения Международного Объединения Контроллеров (ICV) и Международной Группы Контроллинга (IGC) / З. Генслен, Х. Лосбихлер., Р. Нидермайер, Л. Ридер, У. Шеффер, Ю. Вебер. –Пер. с нем. С. Фалько.- Мюнхен; Санкт-Галлен: Haufe Verlag, 2013.-8с.

- Eidgenössische Technische Hochschule Zürich. Controlling. [Электронный ресурс]. — Режим доступа: https://www.ethz.ch/en/the-eth-zurich/organisation/infrastructure-divisions/finanzen-und-controlling.html. – – (Дата обращения: 06.04.2016).

- Internationaler Controller Verein. Was ist Controlling. [Электронный ресурс]. — Режим доступа: https://www.icv-controlling.com/de/verein/was-ist-controlling.html– (Дата обращения: 06.04.2016).

- Internationaler Controller Verein. Was macht Controller erfolgreich(er)? [Электронный ресурс]. Режим доступа: https://www.icv-controlling.com/de/controlling-wissen.html. – (Дата обращения: 02.04.2016).

- Volkswagen.de. Controlling und Finanzen. Zahlen, die Volkswagen steuern. [Электронный ресурс]. — Режим доступа: http://www.volkswagen-karriere.de/de/wie_wir_arbeiten/unternehmensbereiche/controlling_und_finanzen.html– (Дата обращения: 06.04.2016).

- Кузьмина М.С. Система учетно-аналитической информации для принятия управленческих решений/ М.С. Кузьмина, И.А. Мещерякова, О.А. Перевертайло. – М.:Финансы и статистика, 2010.-400 с.

- Юкаева В.С. Принятие управленческих решений: Учебник / В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова. – М.: Издательско-торговая корпорация «Дашков и К», 2012. – 324 с.

- Литвак Б.Г. Управленческие решения: учебник / Б.Г. Литвак. – М.: Московская финансово-промышленная академия, 2012. – 512с. (Академия бизнеса)

Все статьи автора «Колмакова Наталья Александровна»

ekonomika.snauka.ru

Управленческий учет и контроллинг: соотношение категорий

Управленческий учет иконтроллинг: соотношение категорий

Хлебенских Людмила Витальевна, старший преподаватель

Белгородский государственный технологический университет имени В. Г. Шухова

В данной статье рассматриваются подходы к соотношению контроллинга и управленческого учета. Приводятся мнения различных авторов по данному вопросу.

Ключевые слова: управленческий учет, контроллинг

Сегодня для отечественной практики такие понятия как «управленческий учет» и «контроллинг» являются новыми, несмотря на то, что их возникновение пришлось на начало рыночных преобразований конца прошлого века. Актуальному состоянию и перспективам их развития учеными посвящен существенный пласт научных и практических работ, а также периодика. Однако при повсеместном рассмотрении проблем управленческого учета, в значительно меньшей степени обсуждается сущность контроллинга, а также роль бухгалтерского учета в системе контроллинга.

В результате усложнения экономического состояния хозяйствующим субъектам предъявляются все более жесткие требования к организации и информационному обеспечению управленческого процесса. Принятие управленческих решений на основе своевременной и достоверной информации осуществляется на основе использования управленческого инструментария, учета, планирования, анализа и контроля. Информационной основой процесса принятия решений традиционно считается управленческий учет, постепенно заменяющийся системой контроллинга. В связи, с чем возникает вопрос о соотношении контроллинга и управленческого учета.

Становление системы управленческого учета в организации — весьма трудоемкий и длительный процесс. Если говорить о крупных организациях, то этот процесс может занять несколько лет. Также система требует больших денежных средств и квалифицированных трудовых ресурсов. При ее становлении на предприятии необходимо решить ряд таких задач, как:

1) реорганизация финансовой службы;

2) разработка системы учета затрат;

3) установка программного пакета.

Рассмотрим ключевые определения управленческого учета, отраженные в экономической литературе. В табл. 1 представлено эволюционное развитие термина «управленческий учет» в виде четырех этапов.

Таблица 1

Эволюционное развитие термина «управленческий учет»

| Этап | Период | Характеристика |

| 1 | до 1950 года | На данном этапе целью управленческого учета было определение затрат и осуществление финансового контроля с помощью бюджетирования и методов калькуляции себестоимости |

| 2 | к 1965 году | Здесь: предоставление информации в целях управленческого планирования и контроля посредством таких методов, как анализ принятия решений и учет по центрам ответственности |

| 3 | к 1985 году | К данному периоду внимание сосредоточилось на сокращении потерь ресурсов, задействованных в бизнес–процессах, посредством применения процессного анализа и более точных методов управления затратами |

| 4 | к 1995 году | Этап предполагает, что внимание обращается на управление созданием дополнительной стоимости посредством эффективного использования ресурсов и применения методов оценки и планирования показателей стоимости, организационными инновациями и капитализацией знаний |

Суть эволюционного развития состоит в том, что на каждом из перечисленных этапов наблюдается объединение новых и старых методов, которые преобразуются в целях соответствия существующим условиям управленческой среды.

В экономической теории выделяют три ключевых направлений по вопросам управленческого учета (табл. 2) [4, с. 14; 5, с. 8; 7, с. 475].

Таблица 2

Основные позиции специалистов по вопросам управленческого учета

| № | Подход кпониманию | Содержание позиции | Автор |

| 1 | Полное отрицание понятия «управленческий учет» | Управленческий учет является тем же производственным учетом, но соответствующим современной терминологии, а, следовательно, нет никаких причин выделять его в самостоятельный вид учета | М. Ю. Медведев |

| 2 | Самостоятельное выделение | Управленческий учет — это сложившаяся самостоятельная дисциплина. Управленческий учет определяется как самостоятельное направление бухгалтерского учета организации, которое обеспечивает информационную поддержку системы менеджмента предпринимательской деятельностью | В. Ф. Палий М. А. Вахрушина |

| 3 | Представление как части бухгалтерского учета | Бухгалтерский учет сегодня — это система, которая объединяет три подсистемы: финансовый учет, управленческий учет и налоговый учет. Управленческий учет — часть бухгалтерского учета организации, которая обеспечивает управленческий аппарат информацией для планирования деятельности, принятия тактических и стратегических решений, оперативного управления, контроля деятельности предприятия, стимулирования работников предприятия в выполнении заданий, оценки деятельности подразделений, отдельных сотрудников внутри предприятия | М. З. Пизенгольц Е. Ю. Воронова Г. В. Улина |

Утвержденного определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования РФ, на сегодняшний день не существует. Это оправдано, т. к. организация управленческого учета — внутреннее дело каждого предприятия, государство не может обязать предприятие вести управленческий учет или предписать единые правила его ведения. О чем свидетельствует существующая практика развитых стран.

Развитие экономических систем и повсеместная глобализация поспособствовали изменению подходов к определению «управленческий учет» и пониманию его сущности. На перемены во взглядах влияли разнообразные факторы такие, как: исторические, географические, методологические и др. Например, согласно мнению эксперта-консультанта в области бухгалтерского учета и налогообложения предприятий различных сфер бизнеса Авровой И. А., в разных странах преобладают следующие взгляды на суть понятия «управленческий учет»:

‒ в Германии термин не применяется, используется название «Исчисление затрат и результатов»;

‒ в США, Англии и Канаде в управленческий учет включается как планирование, учет, контроль и анализ издержек и выручки, так и финансовые и производственные инвестиции;

‒ во Франции применяется маржинальный учет, что означает поиск и обоснование управленческих решений на перспективу с применением показателей маржинальной прибыли;

‒ в России — управленческий учет (аналог «европейскому» контроллинг) — система сбора и интерпретации информации о затратах, издержках и себестоимости товаров и услуг [1, с. 13–14].

Система контроллинга представляется как ориентированная на выполнение миссии организации система оказания помощи менеджменту, позволяющая анализировать, прогнозировать и корректировать деятельность организации с учетом нивелирования конфликтов интересов агентов и корреспондентов.

По мнению ряда ученых, управленческий учет является информационной основой системы менеджмента, в том числе и контроллинга.

Контроллинг как новая система управления, в рамках современного менеджмента неразрывно связан с информационным обеспечением руководства в процессе принятия управленческих решений. Решение оперативных и рассмотрение стратегических задач представляется возможным только на базе регулярного поступления полной и достоверной информации о финансовой ситуации и результатах в разрезе всех процессов хозяйственной деятельности организации [4].

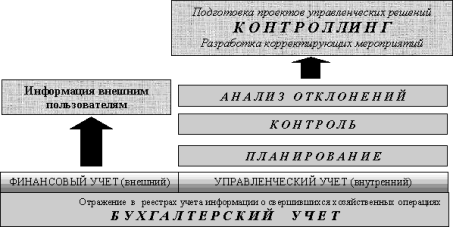

Иными словами, контроллинг является инструментом интегрированного (комплексного) управления деятельностью, который обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, управления и контроля (рис. 1).

Рис. 1. Контроллинг как система

Как целостная концепция менеджмента контроллинг в основном опирается на учетную информацию. Рассмотрение учетной информации становится базой проведения специалистом по контроллингу оценки финансовой ситуации хозяйствующего субъекта, процессов планирования и контроля. Именно в учете формируется база данных, определяется содержание, определяется оценка и отбор параметров для характеристики количественного и качественного состояния исследуемых объектов.

На рис. 2 представлена система контроллинга как комплексная система менеджмента развития хозяйствующего субъекта. С этой точки зрения целесообразно отразить взаимосвязи между контроллингом и учетом, как отдельным элементом этой системы [3].

Рис. 2. Управленческий учет как информационная основа контроллинга

Двустороннее движение информации — суть процедуры подготовки и принятия управленческих решений. С одной стороны, проводится детальный анализ «входящих» данных учета и их согласование с плановыми. С другой стороны, принятое и направленное на исполнение решение требует фактического проведения хозяйственной операции, что, в свою очередь, приводит к движению финансовых и материальных ценностей, а значит, соответствующим проводкам в бухгалтерском учете.

Таким образом, определив первоочередные задачи информационного обеспечения, в хозяйствующем субъекте создаются реальные условия для дальнейшего внедрения элементов контроллинга, а со временем и системы в целом. Такой подход является реальным и проводимым на практике. Контроллинг, опирающийся на информацию, подкрепленную широкой инструментальной базой, действительно дает возможность отразить реальную картину будущего организации.

Литература:1. Аврова И. А. Управленческий учет. — М.: Бератор-паблишинг, 2007. — 324 с.

2. Андреева О. Н., Синегубова А. А. Управление затратами предприятия в рамках системы контроллинга // Вестник Белгородского государственного технологического университета им. В. Г. Шухова. — 2015. — № 3. — С. 135–137.

3. Баталов Д. А., Рыбянцева М. С. Управленческий учет и контроллинг: соотношение категорий // Научный журнал КубГАУ. — 2011. — № 69 (05).

4. Вахрушина М. А. Бухгалтерский управленческий учет: учебник для студентов вузов, обучающихся по экон. специальностям. — М.: Омега-Л, 2004. — 576 с.

5. Воронова Е. Ю., Улина Г. В. Управленческий учет на предприятии: учеб. пособие. — М.: ТК Велби, Изд-во Проспект, 2006. — 248 с.

6. Маткеримова А. М. Роль контроллинга в управлении затратами на предприятии // Молодой ученый. — 2016. — № 19. — С. 473–476.

7. Палий В., Вандер Вил Р. Управленческий учет. — М.: ИНФРА-М, 1997. — 480 с.

Основные термины (генерируются автоматически): управленческий учет, бухгалтерский учет, система, хозяйствующий субъект, бухгалтерский учет организации, финансовая ситуация, учетная информация, информационное обеспечение, достоверная информация, эволюционное развитие термина.

moluch.ru

Концепция контроллинга в России - Good-Tips.Pro

Владимир Равилов | 2015-08-18 Концепция контроллинга. Источник: www.yourarticlelibrary.com

Концепция контроллинга. Источник: www.yourarticlelibrary.com Постоянное развитие организации является первостепенной задачей менеджмента компании. Хорошо, если это развитие будет поступательным и направленным в сторону увеличения прибыли компании и укрепления ее позиций на рынке. Еще лучше, когда у компании есть возможность оптимизировать и без того отлично работающую структуру.

Именно с целью оптимизации и выявления слабых мест разрабатывалась концепция контроллинга. Контроллинг часто путают с контролем и надзором, а контроллера — с финансовым инспектором. Целью этой статьи ставится максимально краткое, но емкое описание концепции контроллинга в условиях непрерывно меняющихся внешних факторов.

Все очень быстро меняется

В настоящее время менеджмент любой компании сталкивается с тем обстоятельством, что в окружении компании происходит все больше изменений, на которые менеджмент влиять не в силах. Меняется все: законы, поставщики, цены на сырье и материалы, рынок труда, условия сбыта продукции, спрос на продукцию, климатические условия, внешнеполитическое окружение (если компания работает в международном формате), условия привлечения заемных средств, чрезвычайные ситуации и др.

В условиях непрерывных изменений выстраивание негибких планов грозит срывом этих прожектов и сбоям в финансово-хозяйственной деятельности организации. А слишком гибкое планирование требует учета бесконечного количества факторов, что не прибавляет спокойствия для руководителей и сотрудников компании. Казалось бы, из этой дилеммы нет выхода, однако концепция контроллинга поможет облегчить нелегкое бремя руководителей.

Понятие контроллинга

Сущность контроллинга заключается в комплексном, межфункциональном, управлении бизнес-процессами компании, с целью координации систем планирования, контроля и информационного обеспечения. Таким образом, контроллер призван решать сложнейшие задачи по организации взаимодействия между всеми службами компании таким образом, чтобы обеспечивалось достижение поставленных целей. Кстати, применение на практике концепции контроллинга предполагает активное участие контроллера в процессе выработки стратегических и тактических планов для организации, а также в разработке целевых ориентиров и видения компании.

Должность контроллера можно сравнить с должностью персонального советника директора компании (аналог консильери в итальянской мафии). Действительно, контроллер назначается и подчиняется только, непосредственно, главе организации. В теории контроллинга, контроллер, должен быть «финансовой совестью» компании. Что это означает? Это означает, что используя концепцию реинжиниринга бизнес-процессов, бизнес-процесс управления финансами, учетом и отчетностью компании контролируется одним человеком. Нет, конечно, у контроллера может быть целый отдел контроллинга, но они будут выполнять чисто механическую и рутинную работу по вводу, обработке и переработке данных, которые поступают в процессе работы, но отвечать за все будет один человек — контроллер.

Почему сделано такое важное допущение? А потому, чтобы не размывать ответственность по отделам организации — известно, что там, где есть коллективная ответственность, там нет ответственности персональной, либо ее очень сложно установить. Это не идет на пользу компании, тем более в условиях постоянных перемен. В этих условиях уже нет времени выяснять, кто тянет одеяло на себя, а кто нет. К тому же в этом прослеживается влияние концепции реинжиниринга, сутью которой является укрупнение, раздробленных прежде, должностных обязанностей.Рассмотрим миссию контроллера, разработанную Международной группой контроллинга.

Миссия контроллера

Контроллеры организуют и сопровождают процесс постановки целей, планирования и управления, неся тем самым со-ответственность за достижение целей.

- Контроллеры обеспечивают прозрачность результатов, финансов, процессов и стратегий, способствуя достижению более высокой эффективности.

- Контроллеры координируют подцели и подпланы в рамках единого целого и организуют систему внутрифирменной отчетности.

- Контроллеры выстраивают процесс постановки целей, планирования и управления для ориентации сотрудников, принимающих решения, на цели компании.

- Контроллеры организуют сбор необходимых данных и информации.

- Контроллеры создают и обслуживают контроллинговые системы.

Если бегло посмотреть на миссию контроллера, может показаться, что это набор общих фраз и пожеланий — эту миссию должны нести высшие руководители компании. «Зачем плодить не нужные должности?» — спросите вы, и будете правы. Мне также как и вам, чтобы уяснить сущность контроллинга потребовалось дважды перечитать книгу «Концепция контроллинга». Сначала мне все изложенное показалось своеобразным финансовым менеджментом, только переработанным для оптимального ведения управленческой отчетности и бюджетирования. Да, в книге даны практические рекомендации по построению отделов контроллинга, внедрения мероприятий и обучения сотрудников, но главный вопрос: «Зачем все это?», ясен не был.

Контроллинг в России

Я долго размышлял над тем, как можно прикрутить контроллинг к российской действительности. Будет ли у нас работать эта прекрасная концепция? Стоит ли плодить штат сотрудников, когда главной целью является не оптимизация, а банальное выживание? Какие подводные камни ожидают компанию, внедрившую контроллинг у себя? И вот к каким выводам я пришел:

1. Забота об эффективности. Концепцию контроллинга следует внедрять в крупных компаниях, руководство которых озабочено повышением эффективности компании. Нет смысла заниматься самообманом — если вы решили прикрутить контроллинг ради моды и престижа, то вас ждет разочарование.

2. Качество данных. Подробное рассмотрение концепции позволяет утверждать, что без современной и отлаженной автоматизированной системы управления предприятием, она (концепция) работать не будет. Однако любая система обрабатывает только те данные, которые в нее введены (вручную или автоматически — неважно). Поэтому, как ни крути, слабым местом в работе связки АСУ + контроллинг, является человек. Вы можете быть гениальным финансистом и аналитиком, но неправильно введенная цифра, может сбить вас с толку.

3. Сопротивление организации. Хороша концепция, однако влияние объективных законов организации она учитывает слабо. Допустим, внедрение контроллинга экономически оправдано и необходимо. Надо внедрять. Но, это в свою очередь означает, что уже существующим службам надо будет делиться властью, ведь для полноценной работы, контроллер должен иметь влияние и на главного бухгалтера, и на финансового менеджера, и на другие службы компании. Будет ли это выполнимо? Вопрос риторический. В Германии, где эта концепция задумывалась, этот вопрос стоит, но там есть фирменная немецкая дисциплина. А у нас?

4. Польза от прозрачности. Какая может быть прозрачность компании в непрозрачной среде? В Европе прозрачность позволяет привлекать денежные средства, а в России? Допустим, мы внедрили контроллинг и получили выгоду для организации и эту выгоду можно посчитать, что дальше? К вам придут, чтобы обложить новыми социальными обязательствами.

5. Зыбкость будущего. Любые распрекрасные бизнес-планы и стратегии в России разбиваются о непредсказуемость институтов. Непредсказуемость политической ситуации в России стала притчей во языцех. Зачем вводить контроллинг и плодить сущности, когда инсайд и знание нужного человека может с лихвой переплюнуть все старания контроллеров.

6. Кадровая проблема. Допустим, вы решили внедрить концепцию контроллинга у себя в организации (холдинге, банке и т.д.). Где будете искать кадры? Будете искать контроллера с опытом работы от 3-х лет? Нормальный контроллер, из другой компании, к вам не пойдет. Почему? Он же нормальный. Он «совесть» компании. Он доверенное лицо руководителя. Он главный советник по большинству вопросов. Даже, если вы его перекупите, то это уже не контроллер, а пародия на него. Если бы у вас был такой «всеобъемлющий» человек, вы бы уже построили свою систему учета, отчетности и бюджетирования, а не создавали бы вакансию. Подумайте над этим на досуге. Итак, где будете искать человека? Вот в чем вопрос!

Вместо послесловия

Продолжать размышлять на тему контроллинга можно бесконечно — Horvart & Partners целую книгу наразмышляли и создали Академию контроллинга. Увлекательное чтение обеспечено. Поинтересуйтесь, концепция контроллинга вам понравится, раз уж вы дочитали эту статью до конца. Концепция создает не только множество идей, но и множество вопросов, в том числе кадровые вопросы, вопросы доверия, финансовые вопросы и главный вопрос: «Зачем все это?».

![]() Текст: Vladimir Ravilov

Текст: Vladimir Ravilov

Рекомендуем почитать

Сохранить на память!

Ссылки по теме

good-tips.pro

Управленческий учет и контроллинг. Исторические аспекты и отличительные черты

Библиографическое описание:

Цивенко М. Ю., Велибекова М. В. Управленческий учет и контроллинг. Исторические аспекты и отличительные черты // Молодой ученый. 2017. №42. С. 102-104. URL https://moluch.ru/archive/176/45976/ (дата обращения: 29.06.2018).

Такие термины как управленческий учет и контроллинг появились в России совсем недавно, поэтому разницу между ними очень тяжело уловить, тем более что ученые сами спорят об истинном предназначении каждого понятия. Чтобы разобраться в этом вопросе, необходимо изучить историю каждого рассматриваемого термина.

Термин управленческий учет появился на рубеже XIX-XX вв. в США вследствие необходимости создания обновленной системы бухгалтерского учета и управления, которая могла бы быть эффективной в новых условиях усиления концентрации капитала, роста конкуренции и множества других процессов. Также возникла проблема калькулирования себестоимости продукции, так как производство усложнялось и следить за затратами стало сложнее.

Для усовершенствования системы калькуляционного учета в ряде стран стали применять новые системы учета затрат, некоторые из которых применяются до сих пор: учет затрат по центрам ответственности, применение систем стандарт-кост, директ-костинг и других.

Американцы Ч. Т. Хоригрен и Дж. Форстер рассматривают управленческий учет как «идентификацию, измерение, сбор, систематизацию, анализ, разложение, интерпретацию и передачу информации, необходимой для управления какими-либо объектами», что наиболее полно описывает саму систему управленческого учета, так как вся ее сущность состоит в информировании субъекта о состоянии хозяйственной деятельности изучаемого предприятия.

Англичанин К. Друри считает, что «управленческий учет имеет целью обеспечение информацией лиц, входящих в состав организации, где проводится учет».

По мнению Я. В. Соколова, «суть управленческого учета, его название передает известная формулировка: «производства информации для управления».

М. А. Карпова, отечественный экономист, утверждает, что «современный бухгалтерский управленческий учет можно определить как вид деятельности», а не определенную подсистему бухгалтерского учета, который считается важнейшим элементом системы управления организацией. Однако М. А. Карпова обращает внимание на то, что управленческий учет обеспечивает сбор и обработку информации в целях планирования, управления и контроля.

Таким образом, управленческий учет является системой сбора, обобщения и предоставления информации о хозяйственной деятельности организации и ее структурных подразделений для целей контроля, планирования и управления деятельностью.

Что касается контроллинга, то этот термин зародился тоже в США, но только в 70-х годах прошлого столетия, то есть он считается относительно «молодым» по сравнению с управленческим учетом. Контроллинг получил распространение в 90-х годах, тогда он добрался и до России.

Следует установить, как определяют понятие контроллинга российские экономисты. Для наиболее удобного представления информации составим таблицу (таблица 1).

Исходя из данных таблицы 1, можно сделать вывод, что контроллинг в большей степени относится к менеджменту, нежели к бухгалтерскому учету. Он вытекает из управленческого учета и берет от него только управленческую функцию, что и является основным его отличием.

Зарубежные авторы, такие как Э.Майер и Д.Хан, понимают контроллинг как концепцию эффективного управления организацией и обеспечение ее долгосрочного существования. Другими словами, это система обеспечения выживаемости фирмы в краткосрочном и долгосрочном аспектах.

Таблица 1

Определение термина контроллинга российскими экономистами

| Авторы | Определение контроллинга |

| Градова А. П. | Новейшая концепция эффективного управления фирмой для обеспечения ее долгосрочного существования на рынке. Система обеспечения выживаемости предприятия на этапах стратегического и тактического управления. |

| Данилочкина П. Г. | Функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений. |

| Ивашкевич В. Б. | Система управления прибылью предприятия для достижения ее максимизации. |

| Карминский А. М. | Концепция системного управления и способ мышления менеджеров, в основе которых лежит стремление обеспечить эффективное долгосрочное функционирование организации. |

Исходя из данных таблицы 1, можно сделать вывод, что контроллинг в большей степени относится к менеджменту, нежели к бухгалтерскому учету. Он вытекает из управленческого учета и берет от него только управленческую функцию, что и является основным его отличием.

Зарубежные авторы, такие как Э.Майер и Д.Хан, понимают контроллинг как концепцию эффективного управления организацией и обеспечение ее долгосрочного существования. Другими словами, это система обеспечения выживаемости фирмы в краткосрочном и долгосрочном аспектах.