Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Исследование динамики инвестиций в основной капитал в Российской Федерации. Основной капитал статьи из журналов

Теория и проблемы управления основным капиталом предприятия

Наличие эффективной системы управления основным капиталом является одним из важнейших факторов менеджмента производственного предприятия. Целью статьи является раскрытие сути и освещение основных проблем формирования такой системы.

Ключевые слова: основной капитал, стратегия управления, амортизационная политика

Современная ситуация на рынке по-новому ставит вопрос относительно осуществления финансово-экономической деятельности предприятия, направленной на постоянное приспособление к внешним условиям хозяйствования, участие в жесткой конкурентной борьбе и рациональном использовании имеющихся, всегда ограниченных ресурсов. Успешная реализация заданных действий, а также достижение намеченных предприятием целей в значительной степени зависят от обеспеченности и систематизированного управления основным капиталом.

Производственная деятельность невозможна без наличия основных средств, базового элемента основного капитала, в процессе эксплуатации которых формируется амортизационный фонд и на первый план ставится целевое использование — его качественное воспроизведение.

Все это подчеркивает актуальность данной темы. Кроме того, значимость этого вопроса повышается в связи с необходимостью выхода на рынки с конкурентоспособной продукцией, что возможно при инновационном направлении деятельности предприятия, которое требует, прежде всего, значительных капиталовложений в основной капитал.

В системе управления процессом развития производственно-технологического потенциала и обновления основного капитала произошли радикальные изменения, связанные с переходом к рыночной форме хозяйствования. В этих условиях на передний план выдвигаются теоретические вопросы разработки стратегии воспроизводства и использования основного капитала предприятия.

Вопросу, связанным с проблемой управления основным капиталом, посвящено значительное количество работ ученых.

Среди них можно выделить труды таких ученых, как Бланк И. А., который сделал акцент на управление использование капиталом, в том числе основным; Борисенко М. А., Пархоменко В. М., Ермошенко Н. М., Ерохин С. А. Весомый вклад в раскрытие сущности основного капитала и теоретико-методологических базового управления сделали ученые Юрий С. И., Федосов В. М., Ромашов И. Б., Райзберг Б. А. [1].

Учитывая достижения отечественных и зарубежных экономистов, следует отметить, что теоретическое обоснование эффективности применения стратегии управления основным капиталом предприятия составляет ее формирование с использованием экономико-математических моделей и методов, которые реализуют принцип рациональности [6], поэтому стратегия должна быть направлена на планомерный рост средств труда, обеспечивающих полную загрузку производственных мощностей, выпуск конкурентоспособной продукции, пользующейся спросом на рынке товаров и услуг, и получение максимальной прибыли.

В состав основного капитала входят основные средства, нематериальные активы, незавершенные капитальные вложения и долгосрочные финансовые инвестиции. Должное внимание механизмов управления основным капиталом на предприятии следует выделить, прежде всего, управлению основными средствами как базовому элементу основного капитала.

Управление основным капиталом представляет собой ряд действий и принципов относительно рационального формирования и эффективного использования основного капитала в процессе хозяйственной деятельности предприятия [5].

Составляющим элементом управления основным капиталом предприятия является стратегическое и тактическое планирование процесса воспроизводства.

С помощью стратегического планирования можно оценить тенденцию общей потребности предприятия в основном капитале в объеме производства продукции, что позволит сохранять платежеспособный спрос на должном уровне с учетом динамики цен на рынке товаров и услуг. Тактическое планирование предусматривает определение возможностей достижения стратегических ориентиров за счет выявления потребности в конкретных видах основного капитала на производственных участках, где производственная мощность сдерживает рост производства и развитие предприятия в целом.

Разработка теоретических положений позволит сформировать эффективную стратегию управления основным капиталом, реализация которой приведет к достижению сформулированной предприятием цели и миссии деятельности.

Так, экономист Хлынин Э. В. приводит следующую группировку причин обновления основного капитала предприятий [2]:

‒ техническая причина, которая вызвана необходимостью оценки технического состояния основных средств и показателем, отражающим ее является физический износ средств труда.

‒ производственная потребность вызывается необходимостью обеспечения средствами труда в достаточном объеме для организации бесперебойного процесса производства;

‒ экономическая потребность, которая обуславливает снижение производственных затрат и хороших финансовых результатов предприятия;

‒ инновационная потребность — в ее основе лежит показатель морального износа основных средств и развитие научно-технического прогресса.

‒ экологическая потребность наблюдается в развитых экономиках, когда под надзором государственных органов предприятия обновляют свой парк оборудования на экологичные машины и технику, чтобы не вредить обществу и окружающей среде в целом.

‒ социальная потребность — в ее основе лежит желание предпринимателя предоставить улучшенные условия труда своим работникам для роста их мотивации в работе.

Одной из основных проблем управления и использования основного капитала является процесс постоянного обновления основных фондов, без которого модернизация и экономический рост просто невозможны, но для этого должны быть доступны источники воспроизводства основного капитала.

Теория управления основным капиталом и методология бухгалтерского учета представляет амортизационные отчисления как основной источник восполнения основного капитала предприятий.

Однако на практике данный источник финансовых ресурсов не играет той важной роли, которая ему должна быть отведена. Амортизационные отчисления предприятий на макроэкономическом уровне не рассматриваются как один из основных источников обеспечения воспроизводства основного капитала. Таким образом, вытекает другая главная проблема — это отсутствие регулируемого государством механизма образования и целевого использования средств амортизационных фондов. Несмотря на то, что хозяйственная самостоятельность и самофинансирование являются ключевыми принципами в организации финансов коммерческих организаций в условиях рыночной экономики, государство должно разрабатывать определенную политику в области воспроизводства основного капитала. Также проблемой является несовершенство системы учета износа основных средств, которое не позволяет получить полную и достоверную информацию для принятия управленческих решений, касающихся воспроизводства основного капитала.

В процессе исследования выявлено, что еще одну проблему составляет восприятие заемных средств как основной источник пополнения основного капитала, и непонимание того, что в привлечение заемного капитала ставит под угрозу финансовую устойчивость хозяйствующих субъектов.

Таким образом, стратегия управления основным капиталом предприятия должна быть сформирована с учетом всех особенностей финансово-хозяйственной деятельности предприятия на основе комплексного, системного и динамического подходов. Систему необходимо сформировать так, чтобы она характеризовала динамику изменения основного капитала в определенных пределах, зависящих от конкретного состояния имущественного комплекса и экономики предприятия, а также обеспечивала производство продукции в объемах, необходимых для удовлетворения потребностей потребителей.

Для формирования эффективной стратегии управления основным капиталом предприятия в условиях рынка необходимо выполнять следующие этапы [3]:

1) Определить основные экономические принципы и подходы к стратегическому управлению основным капиталом;

2) Разработать концептуальную модель деятельности предприятия, связанную с управлением основным капиталом;

3) Построить экономико-математическую модель управления воспроизводством и использованием основного капитала;

4) Смоделировать стратегические управленческие решения в процессе воспроизводства основного капитала;

5) Определить влияние рыночных факторов на формирование стратегии управления основным капиталом;

6) Спланировать процесс воспроизводства основного капитала предприятия в стратегическом и тактическом направлении;

7) Выделить теоретическое обоснование подходов к построению эффективной схемы финансирования инвестиционных вложений в основной капитал предприятия;

8) Разработать систему аналитических показателей диагностики динамического развития основного капитала предприятия.

В условиях лучшего использования основного капитала, предприятие обеспечивает повышение эффективности своего производства. Это помогает поддерживать необходимый технический уровень каждого предприятия, позволяет увеличивать объем производства продукции без дополнительных инвестиционных ресурсов, снижать себестоимость товаров за счет сокращения амортизации и затрат на обслуживание производства, его управления и повышать фондоотдачу и прибыльность. Поэтому анализ эффективности использования средств просто необходим отечественным предприятиям, поскольку он выявляет дополнительные резервы и обуславливает рост основных экономических показателей работы предприятий [7].

К тому же, необходимо обеспечить промышленную организацию современным высокопроизводительным и экономичным оборудованием; проводить своевременный технический осмотр оборудования и поддерживать техническое состояние средств труда в течение всего их срока службы; создавать адекватные условия для эффективного использования средств труда; использовать рациональную амортизационную политику; обеспечивать организацию достаточным объемом финансовых ресурсов для бесперебойной работы.

Говоря об использовании рациональной амортизационной политики, подразумевается целевое использование амортизационного фонда, поскольку многие предприятия используют средства амортизационного фонда в текущем потреблении.

Также предприятиям необходимо проводить корректную переоценку основных средств, чтобы восстановительная стоимость основных средств была реальна для начисления амортизационного фонда и формирования средств возобновления основных средств.

И, конечно же, на сегодняшний день государство в лице конкретных органов обязательно должно контролировать проводимую отечественными предприятиями амортизационную политику.

Помимо этого, предприятие должно продумывать свою инвестиционную политику, направленную на постановку конкретных долгосрочных целей предприятия, выбор максимально выгодных направлений вложения капитала, оценку альтернативных инвестиционных проектов и наконец, разработку обоснованной инвестиционной стратегии.

Таким образом, для эффективного управления основным капиталом предприятиям необходимо выполнять комплекс задач, которые включают в себя разработку долгосрочной стратегии предприятия и его ежедневную тактику, определение потребностей в обновлении основного капитала, адекватную оценку состояния своих машин и оборудования, поддержание их состояния на приемлемом уровне, проведение рациональной амортизационной политики предприятия, изыскание приемлемых финансовых источников для возобновления основного капитала, а также поиск альтернативных источников и более эффективных направлений использования инвестиционных ресурсов.

Выполнение вышеуказанных мероприятий должно позволить предприятию выпускать продукт, пользующейся спросом и обеспечить в долгосрочной перспективе себе высокую доходность и эффективность.

Литература:- Епифанова И. Н. Проблемы формирования системы управления основным капиталом на производственных предприятиях страны / И. Н. Епифанова, Е. Н. Маликова // Наука и экономика. — № 1 (33). — 2014. — с. 135–139.

- Клейман А. В. Актуальные вопросы управления основным капиталом на предприятиях РФ / А. В. Клейман. Фундаментальные исследования. — № 5–2.- 2014. — с. 308–313.

- Хлынин Э. В. Формирование стратегии управления воспроизводством основного капитала предприятия / Э. В. Хлынин, Н. И. Коровкина // Международный журнал прикладных и фундаментальных исследований. — № 6. — 2009. — с. 62–63.

- Орехов С. А. Управление основным капиталом предприятия / С. А. Орехов // Молодежь и наука. — № 4. — 2016. — с. 156.

- Рощектаева У. Ю. Актуальные вопросы управления основным капиталом на предприятиях РФ / У. Ю. Рощектаева, С. И. Калюжная // Вестник ИМСИТ. — № 1 (61). — 2015. — с. 41.

- Пионткевич Н. С. Теория и методология управления основным капиталом организации / Н. С. Пионткевич // Известия Уральского государственного экономического университета. — № 5 (61). — 2015. — с. 38–43.

- Исраилова З. Р. Капитал как составляющая часть фирмы / З. Р. Исраилова, Х. И. Хатуиева // Достижения науки и образования. — № 10 (11). — 2016. — с. 37–38.

- Хлынин Э. В. Методологические подходы и принципы стратегического управления процессом воспроизводства основного капитала предприятия // Известия ТулГу. Экономические и юридические науки. — 2011. — № 3. — с. 341–353.

- Розов Д. В. Эволюционное развитие теории основного капитала // Финансы и кредит. — 2012. — № 8 (248). — с. 52–73.

- Абакумов Р. Г. Амортизационная политика: сущность, проблемы, направления совершенствования // Финансы и кредит. — 2010. — № 47 (335). — с. 55–59.

Основные термины (генерируются автоматически): основной капитал, основной капитал предприятия, амортизационный фонд, средство, предприятие, стратегия управления, конкурентоспособная продукция, достаточный объем, базовый элемент, амортизационная политика.

moluch.ru

оборотный капитал — публикации с ключевым словом — Издательство «Креативная экономика»

Научные публикации (статьи и монографии) с ключевым словом оборотный капитал, выпущенные в Издательстве Креативная экономика (найдено: 13 за период c 2009 по 2017 год).

1. Шеина Е.Г. Экономическая сущность оборотного капитала и классификация источников его финансирования на предприятии // Российское предпринимательство. (№ 6 / 2017). В статье исследована экономическая сущность, природа и содержание категории «оборотный капитал». Проведен исторический экскурс в изучении данной категории, рассмотрена эволюция взглядов на ее трактовку разными учеными-экономистами — от авторов классической экономической мысли до формулировок ученых-экономистов XXI века, в результате чего предложены уточненные и дополненные определения понятий «оборотные средства» и «оборотный капитал». По итогам проведенного анализа выделяется два подхода в понимании содержания категории «оборотный капитал» — имущественный и платежный. Автором рассматриваются существующие классификационные признаки непосредственно оборотного капитала, в процессе чего выявляется недостаточная изученность и структурированность источников его финансирования. Данный факт обуславливает необходимость разработать и обосновать авторскую классификацию источников финансирования оборотного капитала предприятий для целей его своевременного пополнения.

Шеина Е.Г. Экономическая сущность оборотного капитала и классификация источников его финансирования на предприятии // Российское предпринимательство. – 2017. – Том 18. – № 6. – с. 993-1004. – doi: 10.18334/rp.18.6.37685.

2. Мельгуй А.Э., Дворецкая Ю.А. Значение и классификация оборотных средств и источников их образования в учетно-аналитическом обеспечении торговых организаций // Торгово-экономический журнал. (№ 2 / 2016). В статье рассматривается роль оборотных средств в хозяйственной деятельности торговых организаций и стадии операционного цикла, за которые осуществляется кругооборот оборотных средств. Дается классификация оборотных средств и источников их образования.Мельгуй А.Э., Дворецкая Ю.А. Значение и классификация оборотных средств и источников их образования в учетно-аналитическом обеспечении торговых организаций // Торгово-экономический журнал. – 2016. – Том 3. – № 2. – с. 195-204. – doi: 10.18334/tezh.3.2.35645.

3. Камалиев Р.Р. Матрица в управлении оборотным капиталом // Российское предпринимательство. (№ 1 / 2015).В статье предложена модель управления оборотным капиталом, позволяющая обеспечить приемлемый баланс между уровнем рентабельности текущих активов и степенью ликвидности на всех этапах обращения денежных средств и формирования циклов деятельности промышленного предприятия. Предложенные варианты управленческих воздействий могут быть использованы в работе финансово-экономических служб предприятий в процессе оперативного планирования и управления оборотным капиталом для реализации возможных путей перехода предприятия из одного состояния в другое в зависимости от задач, целей и вызовов, стоящих перед предприятием в каждый конкретный момент.

Камалиев Р.Р. Матрица в управлении оборотным капиталом // Российское предпринимательство. – 2015. – Том 16. – № 1. – с. 97-112. – doi: 10.18334/rp.16.1.33.

4. Токарева Г.Ф., Багаутдинова И.В. Роль кредитных продуктов банков в условиях инновационного типа развития российской экономики // Креативная экономика. (№ 10 / 2014). Рассмотрены вопросы ключевой роли банковских кредитных продуктов для развития российских предприятий в качестве основы для воспроизводства оборотного капитала, а также для развития инновационного бизнеса. Раскрыты основные проблемы и показаны перспективы совершенствования условий кредитования.Токарева Г.Ф., Багаутдинова И.В. Роль кредитных продуктов банков в условиях инновационного типа развития российской экономики // Креативная экономика. – 2014. – Том 8. – № 10. – с. 92-102. – url: https://creativeconomy.ru/lib/5189.

5. Токарева Г.Ф., Багаутдинова И.В. Количественная оценка типа моделей управления величиной оборотного капитала и источниками его финансирования // Российское предпринимательство. (№ 19 / 2014). В статье предложена методика диагностики способа управления величиной оборотного капитала предприятия. Процедура проведения диагностики сводится к определению вида моделей, используемых для управления оборотным капиталом, а также источников его финансирования. Тип используемой модели определяется путем расчета двух показателей: Z1 доля оборотного капитала в валюте баланса и Z2 отношение краткосрочной задолженности к объему оборотного капитала. По рассчитанным значениям показателей Z1 и Z2 устанавливается соответствующий вид модели управления объемом оборотного капитала и источниками его финансирования, используемой предприятием.Токарева Г.Ф., Багаутдинова И.В. Количественная оценка типа моделей управления величиной оборотного капитала и источниками его финансирования // Российское предпринимательство. – 2014. – Том 15. – № 19. – с. 93-102. – url: https://creativeconomy.ru/lib/8650.

6. Токарева Г.Ф., Багаутдинова И.В. Актуальные проблемы кредитования как основы воспроизводства оборотного капитала в условиях вступления России в ВТО // Российское предпринимательство. (№ 23 / 2013). Статья посвящена вопросам доступности кредитов для предприятий российской экономики на пополнение оборотного капитала. Проведен анализ зарубежного опыта. Раскрыты основные проблемы и перспективы условий кредитования.Токарева Г.Ф., Багаутдинова И.В. Актуальные проблемы кредитования как основы воспроизводства оборотного капитала в условиях вступления России в ВТО // Российское предпринимательство. – 2013. – Том 14. – № 23. – с. 49-59. – url: https://creativeconomy.ru/lib/8335.

7. Токарева Г.Ф., Багаутдинова И.В. Определение эффективности функционировании оборотного капитала // Российское предпринимательство. (№ 22 / 2013). Определение оборотного капитала как средства производства позволяет ставить вопрос о его экономической эффективности. Эффективное использование оборотного капитала играет большую роль в организации нормальной работы предприятия и повышении уровня рентабельности производства.Токарева Г.Ф., Багаутдинова И.В. Определение эффективности функционировании оборотного капитала // Российское предпринимательство. – 2013. – Том 14. – № 22. – с. 54-63. – url: https://creativeconomy.ru/lib/7901.

8. Базюк Н.Ю., Кремсал Г.А. Пути повышения финансовой устойчивости предприятия на основе оценки его финансового состояния // Российское предпринимательство. (№ 19 / 2013). Актуальность работы определена сущностью финансовой устойчивости, основных факторов и механизмов повышения ее показателей в настоящее время, что представляет не только теоретический, но и значительный практический интерес для изучения.Базюк Н.Ю., Кремсал Г.А. Пути повышения финансовой устойчивости предприятия на основе оценки его финансового состояния // Российское предпринимательство. – 2013. – Том 14. – № 19. – с. 140-146. – url: https://creativeconomy.ru/lib/8271.

9. Хохлова Е.В. Определение эффективного уровня финансового рычага при развитии производства предприятия // Российское предпринимательство. (№ 11 / 2010). Изложен методический подход к оценке возможностей и условий роста прибыльности предприятия путем обеспечения его оборотного капитала собственными и заёмными финансовыми средствами при росте объемов выпуска продукции. Предлагаемый метод ориентирован на предприятия реального сектора экономики, имеющие недозагруженные производственные мощности и инвестирующие собственные и заемные финансовые средства в развитие производства. В качестве факторов, влияющих на прибыльность предприятия, рассмотрены изменения составляющих производственных затрат, финансовых издержек по оплате кредитов, особенности современного налогообложения кредитных операций.Хохлова Е.В. Определение эффективного уровня финансового рычага при развитии производства предприятия // Российское предпринимательство. – 2010. – Том 11. – № 11. – с. 32-38. – url: https://creativeconomy.ru/lib/6486.

10. Рудакова О.В., Шатунов А.Н. Оборотный капитал предприятия: управление и оптимизация // Российское предпринимательство. (№ 9 / 2010). Важную роль в предпринимательской деятельности промышленных предприятий играет размер оборотного капитала. Управление в этой области должно быть направлено на формирование оборотного капитала в необходимоми достаточном объеме при наименьших затратах, а также на повышение эффективности его использования. Подробнее об этом читайте в статье.Рудакова О.В., Шатунов А.Н. Оборотный капитал предприятия: управление и оптимизация // Российское предпринимательство. – 2010. – Том 11. – № 9. – с. 77-81. – url: https://creativeconomy.ru/lib/5944.

11. Трофимов Ю.И. Управление денежным потоком как направление финансовой политики предприятия. // Российское предпринимательство. (№ 7 / 2009). Статья посвящена проблемам управления денежным потоком на предприятии. Сформулированы критерии денежного потока, позволяющие обеспечивать и постоянно контролировать ликвидность и платежеспособность предприятия. Обозначено определяющее значение данных критериев при формировании финансовой политики.Трофимов Ю.И. Управление денежным потоком как направление финансовой политики предприятия. // Российское предпринимательство. – 2009. – Том 10. – № 7. – с. 56-60. – url: https://creativeconomy.ru/lib/5365.

12. Данилина Е.И. Влияние изменения производственных отношений на воспроизводство оборотного капитала в условиях трансформации отечественной экономики в рыночную и инновационную // Российское предпринимательство. (№ 3 / 2009). В статье дан анализ изменения производственных отношений в условиях трансформации отечественной экономики в рыночную и инновационную. Доказана необходимость их учета для достижения эффективности воспроизводства оборотного капитала.Данилина Е.И. Влияние изменения производственных отношений на воспроизводство оборотного капитала в условиях трансформации отечественной экономики в рыночную и инновационную // Российское предпринимательство. – 2009. – Том 10. – № 3. – с. 15-19. – url: https://creativeconomy.ru/lib/3396.

13. Данилина Е.И. Совершенствование финансовой отчетности как фактор воспроизводства оборотного капитала // Российское предпринимательство. (№ 3 / 2009). Оборотный капитал (оборотные средства по терминологии отечественных экономистов) является емкой экономической категорией, отражающей в своем составе движение материальных, трудовых и финансовых ресурсов. В этой связи оборотный капитал играет важную роль в повышении эффективности производства, укреплении платежеспособности и финансовой устойчивости предприятий, в решении проблемы ликвидности и в сглаживании негативных последствий международного экономического кризиса. Коррекция существующей финансовой отчетность в направлениях, описанных автором, могла бы повысить эффективность воспроизводства оборотного капитала.Данилина Е.И. Совершенствование финансовой отчетности как фактор воспроизводства оборотного капитала // Российское предпринимательство. – 2009. – Том 10. – № 3. – с. 78-82. – url: https://creativeconomy.ru/lib/3364.

Издание научных монографий от 15 т.р.!

Издайте свою монографию в хорошем качестве всего за 15 т.р.!В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

Продолжить поиск в библиотеке по запросу «оборотный капитал»?

creativeconomy.ru

О вопросах методики анализа основных средств предприятия

В статье охарактеризованы источники информации для анализа основных средств, выделены основные направления и методика анализа основных средств при оценке ресурсного потенциала организации.

Ключевые слова: ресурсы, основные средства, ресурсный потенциал, анализ основных средств.

Анализ последних исследований и публикаций. Проблемы оценки эффективности использования основных средств предприятия рассматриваются в работах многих отечественных ученых и специалистов: Л. А. Адамайтис, И. Н. Бачуринская, С. А. Бороненкова, Е. Б. Герасимова, Зимин Н. Е., А. В. Зонова, М. В. Мельник, Г. В. Савицкая, Л. Г. Скамай, В. Н. Солопова и др. Однако ряд проблем организации и методики анализа основных средств в условиях перехода к рыночным отношениям требуют дальнейших исследований и научных разработок.

Цель статьи: рассмотреть главные вопросы методики анализа основных средств предприятия.

Деятельность любого предприятия начинается с формирования материально-технической базы, а именно «основных средств», отсутствие которых делает невозможным функционирование и ведение текущей хозяйственной деятельности предприятия. Именно объем аккумулированных основных средств дает основания судить о размере предприятия, его возможностях и перспективах развития. Поэтому будет целесообразным дать четкое определение этой экономической категории.

Понятие «основные средства» возникло в 1930 году. В экономической литературе термин «основные фонды» часто соотносится с термином «основные средства». Эти понятия невозможно не различать, поскольку «основные средства» — это совокупность материально-вещественных ценностей, а «основные фонды» — это источники формирования «основных средств», их значения отображаются в разных частях баланса «основные средства» — в активе, «основные фонды» — в пассиве [1].

В экономической литературе понятие «основные средства» имеет широкую базу трактовок и определений. На основе проведенного анализа научной литературы можно сделать вывод, что большинство авторов под понятием «основные средства» понимают материальные активы предприятия. Все источники указывают на то, что основные средства должны использоваться длительное время (а именно: более одного года или одного операционного цикла) [1], [3], [6].

Важным для более четкого понимания сущности основных средств является определение их функциональной полезности. К числу функций, которые осуществляются с помощью основных средств, относятся:

‒ использование в процессе производства;

‒ использование в процессе поставки товаров и услуг;

‒ предоставление в аренду другим лицам;

‒ осуществление административных и социально-культурных функций.

Основные средства предприятий, организаций и отраслей народного хозяйства составляют важнейшую часть национального богатства страны, а важнейшая проблема в хозяйственной деятельности предприятия — повышение эффективности их использования. При изучении каждого элемента основных средств, их износа, факторов, влияющих на эффективность их использования и воспроизводства, определяются приемы и методы, с помощью которых можно повысить эффективность их использования, что приведет к снижению затрат на производство продукции и рост производительности труда.

Экономное и рациональное использование основных средств предприятия на сегодняшний день является одной из самых актуальных задач, которая ставится перед предприятием. Анализ имеющегося количества и состояния основных средств предприятия дает возможность рассчитать показатели и определить пути повышения эффективности их использования и прогнозировать величину средств, которые необходимо будет привлечь для приобретение новых основных средств в связи с физическим износом имеющихся.

Источниками информации для анализа основных средств являются формы финансовой и статистической отчетности, а также данные аналитического учета. По итогам года составляется финансовая и статистическая отчетность. Информацию о внеоборотных активах содержит баланс (форма № 1), примечания к финансовой отчетности (форма № 5), формы № 11–03, 1 амортизация.

Перечисленные источники информации используются для проведения ретроспективного анализа. Оперативный анализ проводится по данным первичного бухгалтерского учета. Прогнозный анализ эффективности использования основных средств применяется при оценке соответствующих альтернативных управленческих решений.

Методика анализа использования основных средств должна учитывать несколько принципиальных положений: функциональная полезность основных средств сохраняется на протяжении нескольких лет, поэтому расходы по их приобретению и эксплуатации распределены во времени; момент физической замены основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, которые уменьшают финансовые результаты деятельности предприятия; эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения. Эффективность использования основных средств предприятия определяется не только экономическими, но и экологическими, социальными и другими факторами, поскольку они обслуживают не только производственную сферу деятельности предприятия, но и культурную, социально-бытовую и т. д. [2, с. 462].

В процессе анализа, прежде всего, необходимо исследовать наличие и динамику основных средств в составе имущества предприятия. Фонды предприятия делятся на промышленно-производственные и непромышленные. Производственную мощность предприятия определяют промышленно производственные фонды.

На последующих этапах аналитического исследования основные средства оценивают с точки зрения их практического применения и мобильности, то есть структурируют их на активную и пассивную часть. При проведении анализа состава и динамики основных средств важно правильно исследовать показатели, характеризующие техническую целесообразность использования основных средств, то есть показатели механооснащенности и фондооснащенности производства и труда [4, с. 80].

В ходе анализа изучают оптимальность уровня механооснащенности промышленного производства. Это важно, поскольку переоснащенность организации техникой ослабляет внимание к ее рациональному использованию, что приводит к повышению себестоимости и падению фондоотдачи, снижению эксплуатационной производительности оборудования, а недостаток высокоэффективного оборудования в других предприятиях — к невыполнению основных технико-экономических показателей [1, с. 138].

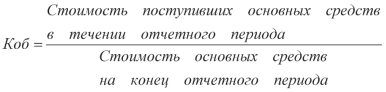

Детального рассмотрения в процессе анализа требует оценка наличия и движения основных средств, как перспективного исследования будущей производственной мощности предприятий.

Коэффициент обновления основных средств рассчитывается как отношение стоимости поступивших основных средств к балансовой стоимости основных средств на конец отчетного периода:

(1)

(1)

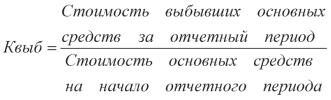

Коэффициент выбытия основных средств рассчитывается как отношение стоимости основных средств, выбывших в течение рассматриваемого периода, к их стоимости на начало периода:

(2)

(2)

Важной характеристикой технического уровня основных производственных средств является возрастной состав машин и оборудования. Такая технико-экономическая информация необходима для разработки планов модернизации машин и внедрения новой техники и контроля за их выполнением. По данным инвентарных карточек (книг), машины и оборудование каждого вида группируют по возрасту, исходя из фактических сроков действия с интервалом в S лет: до 5 лет, от 5 до 10 лет, от 10 до 15 лет и т. д.

Далее анализ углубляют с помощью вычисления аналогичных показателей для тех видов машин и оборудования, которые затем сопоставляют между собой и со средним уровнем. Таким образом, изучение возрастного состава активной части основных средств позволяет выявить количество машин и оборудования, пригодных для эксплуатации, требующих капитального ремонта, и таких, которые должны быть списаны и заменены [5, с. 72].

Определяя экономическую эффективность использования основных средств, используют систему натуральных и стоимостных показателей, а также соотносятся оценки темпов роста выпуска продукции и темпов роста объема; фондовооруженности труда и его производительности. Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи, фондоемкость, рентабельность. В процессе исследования изучается динамика перечисленных показателей, проводится сравнительный анализ по различным направлениям, определяются факторы изменения их величины [2, с. 120].

Анализ фондоотдачи проводится по двум направлениям: изучение влияния факторов на изменение фондоотдачи, изучение влияния фондоотдачи на объем производства.

На изменение уровня фондоотдачи оказывает влияние ряд факторов. Факторами первого уровня, влияющими на фондоотдачу основных средств, являются: изменение доли активной части средств в общей их сумме; изменение фондоотдачи активной части основных средств. Для расчета влияния факторов второго порядка на уровень фондоотдачи необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизации. С этой целью сравнивают выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат делят на фактическую среднегодовую стоимость технологического оборудования.

Повышению фондоотдачи способствуют: увеличение удельного веса активной части основных средств; увеличение времени работы оборудования; автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования и другие. Снижение фондоотдачи приводит к увеличению суммы амортизационных отчислений и соответственно способствует уменьшению доли прибыли в цене товара, что приводит к убыткам.

Фондоотдача включает понятие эффективности воспроизводства и интенсификации использования основных средств. При исчислении и сравнительном анализе этого показателя по группе промышленных предприятий следует придерживаться правильного методического подхода. Одинаковые по профилю и мощностью предприятия могут иметь разный уровень фондоотдачи.

Для выявления неиспользованных резервов в эксплуатации машин и оборудования следует определять фондоотдачу не только с общей величины основных производственных средств, но и с их активной части.

Рост цен на оборудование очень часто опережает рост их эксплуатационной производительности, что приводит к повышению стоимости единицы мощности и падению фондоотдачи. Оптовая цена на определенное оборудование может быть повышена, но в меньшей степени, чем ее производительность. Новая техника обеспечивает увеличение фондоотдачи только тогда, когда производительность растет быстрее, чем ее стоимость. Это положение следует учитывать при разработке новой техники, которая обеспечит максимальную эффективность, в том числе повышение фондоотдачи.

Исходным моментом для анализа резервов роста фондоотдачи является классификация факторов, влияющих на ее уровень. В экономической литературе предлагаются различные количества и наборы факторов для вычисления влияния на фондоотдачу.

Итак, основными задачами анализа необоротных материальных активов являются: оценка обеспеченности основными средствами и других необоротных материальных активов предприятий, состава и структуры основных средств, степени обновления и выбытия, технического состояния средств; определение уровня фондоотдачи, ее динамики, изучение влияния изменения размера основных средств и фондоотдачи на объем работ; выявление резервов повышения фондоотдачи, улучшение использования техники; определение путей снижения затрат на содержание и эксплуатацию машин и механизмов; оценка выявленных резервов и разработка мероприятий по улучшению использования активной части основных средств [3, с. 150].

Особенностью анализа основных средств является его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа использования основных средств независимо от области деятельности предприятия является возможность расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в восстановлении или расширении производственного потенциала.

Литература:- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30.03.01 № 26н (в ред. Приказов Минфина РФ от 24.12.2010 № 186н).

- Бердникова Л. Ф. Ресурсный потенциал организации: понятие и структура / Л. Ф. Бердникова // Вектор науки Тольяттинского государственного университета. — Тольятти: Тольяттинский государственный университет, 2011. — № 1 (15). — С. 201–203.

- Зимин Н. Е., Солопова В. Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: КолоС, 2004. — 384 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2004. — 425 с.

- Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. — М.: ИНФРА-М, 2006. — 296 с.

- Шнайдер О. В., Шнайдер В. В. Оценка производственного потенциала промышленного предприятия, как один из ключевых факторов инвестиционной привлекательности. Вестник Самарского государственного университета путей сообщения. — Самара: Самарский гос. ун-т путей сообщения. — Вып. 5(17) 2009. — Том 2. — 166 с.

Основные термины (генерируются автоматически): средство, основное средство предприятия, активная часть, экономическая литература, показатель, методика анализа, рациональное использование, статистическая отчетность, функциональная полезность, сравнительный анализ.

moluch.ru

Анализ инвестиций в основной капитал в России

В предкризисный период (с 2000 по 2008 год) среднегодовой прирост инвестиций в основной капитал составлял 13,3%, что определялось благоприятной внешнеэкономической конъюнктурой и высокой экономической активностью в этот период.

До кризиса 2008 г. характерным для российской экономики было одновременное расширение внешнего и внутреннего спроса, при этом совокупное влияние внутренних факторов, регулирующих уровень деловой активности, компенсировало ослабление воздействия внешнего спроса на темпы экономического роста. Причины острой и продолжительной реакции на последствия мирового кризиса 2008–2009 гг. имели внутреннюю природу. В острой фазе кризиса 2009 г. падение внутреннего спроса было более глубоким и восстановительные процессы заняли почти два года, в то время как внешний спрос к 2010 г. превысил докризисный показатель 2008 г.

В период 2008-2010 г. можно отметить ослабление деловой активности предприятий, замедление роста основных макроэкономических показателей, и как следствие финансово-экономического кризиса, последствия которого сказались и на инвестиционной деятельности. В 2009 году объем инвестиций сократился на 15%. Однако, можно сказать, что в 2010-2011 г.г. динамика инвестиций в основной капитал показала положительное направление движения.

В итоге в 2011 году отмечается прирост инвестиций, который составил 10,8%. Только за счет реализации мер 2010-2011 г.г. Россия поднялась на 4 позиции в рейтинге Doing Business, который составляется ежегодно Всемирным банком (со 124 места до 120), а также вошла в число 25 стран по прогрессу в улучшении инвестиционного климата. В 2014 году наша страна поднялась сразу на 20 позиций и расположилась на 92 месте в рейтинге. Немаловажно, что Россия впервые вошла в первую сотню рейтинга, характеризующего условия ведения бизнеса. Так же, Всемирный банк отметил высокую активность нашей страны в сфере реформирования, направленного на обеспечение благоприятных условий предпринимательства. [2]

В условиях мирового экономического кризиса и его последствий, равно как и под воздействием сезонных колебаний, нестабильности в политической, экономической конъюнктуре в различных регионах мира иностранные инвестиции в российскую экономику осуществляются краткосрочно и отраслевое их распределение крайне неравномерно.

В структуре притока иностранных инвестиций в Россию наблюдаются незначительные отклонения.

Стратегической целью развития экономики любого государства является привлечение иностранных инвестиций, существенное значение в которых представляют прямые иностранные инвестиции, которые характеризуют долгосрочную заинтересованность зарубежных инвесторов в развитии экономической деятельности в определенном государстве. [3]

Можно сказать, что рост фактического объема иностранных инвестиций составил с 18 415 млн долларов США в 2011 г. до 26 118 млн долларов США в 2013 г. Так же необходимо сказать об увеличении доли прямых иностранных инвестиций в общем объеме иностранных инвестиции с 9,7% в 2011 г. до 15,4 % в 2013 г. Однако в составе прямых иностранных инвестиций наблюдается стремительный рост кредитной составляющей (кредиты, полученные от зарубежных совладельцев организаций) с 7 495 млн долларов США (3,9%) в 2011 г. до 14 581 млн долларов США (8,6 %) в 2013 г., а также инвестиций в основной капитал (взносы в капитал) с 9 080 млн долларов США (4,8 %) в 2011 г. до 9 976 млн долларов США (5,9 %) в 2013 г.

Увеличение абсолютных и относительных статистических величин портфельных инвестиций с 805 млн долларов США (0,4%) в 2011 г. до 1 092 млн долларов США (0,6%) в 2013 г. связано с влиянием множества социально-политических и макроэкономических факторов, которые обусловили ослабление заинтересованности к развивающимся странам для международных инвесторов. Вследствие этого, последние переориентировались на активы развитых стран, в том числе и России, проявив наибольший интерес к спекулятивным фондам на рынке ценных бумаг.

Если рассматривать долю статьи «прочие инвестиции» в общем объеме зарубежного капитала, поступившего в экономику России, то она несущественно изменилась, а именно, в 2011 г. 89,9% (171 423 млн долларов США) и в 2013 г. составила 84% (142 970 млн долларов США). Тем не менее, за последние годы прочие инвестиции продолжают занимать наибольшую долю в иностранных инвестициях, заодно способствует стремительному росту их поступления в страну.

За последние несколько лет, согласно данным Росстата, можно сказать, что определенные виды экономической деятельности стали лидерами по привлечению иностранных инвестиций:

- обрабатывающее производство;

- добыча полезных ископаемых;

- оптовая и розничная торговля;

- ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования;

- финансовая деятельность.

Проанализировав отраслевую структуру, поступивших иностранных инвестиции в экономику Россию за период с 2011 по 2013 г.г. можно увидеть произошедшие изменения:

- возросли вложения в обрабатывающие производства с 41 086 млн долларов США в 2011 г. до 89 789 млн долларов США в 2013 г., а также в здравоохранение и предоставление социальных услуг с 42 млн долларов США в 2011 г. до 194 млн долларов США в 2013 г., в оптовую и розничную торговлю; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования с 24 456 млн долларов США в 2011 г. до 31 030 млн долларов США в 2013 г.;

- довольно резкое снижение притока инвестиций наблюдается в финансовой деятельности с 86 855 млн долларов США в 2011 г. до 20 121 млн долларов США в 2013 г. и в государственном управлении и обеспечении военной безопасности; обязательном социальном обеспечении с 25 млн долларов США в 2011 г. до 0 долларов США в 2013 г., подобная тенденция наблюдается в добыче полезных ископаемых с 18 634 млн. долларов США в 2011 г. до 11 421 млн долларов США в 2013 г., транспорте и связи с 5 943 млн. долларов США в 2011 г. до 4 759 млн. долларов США в 2013 г., строительстве с 1 958 млн долларов США в 2011 г. до 723 млн долларов США в 2013 г., предоставлении прочих коммунальных, социальных и персональных услуг с 188 млн долларов США в 2011 г. до 87 млн долларов США в 2013г., гостиницы рестораны с 99 млн долларов США в 2011 г. до 59 млн долларов США в 2013 г.

- остальные виды деятельности несущественно изменились, так операции с недвижимым имуществом, аренда и предоставление услуг в 2011 г. привлекло 9 237 млн долларов США, а в 2013 г. 9 717 млн долларов США; производство и распределение электроэнергии, газа и воды в 2011 г. привлекло 1 425 млн долларов США, а в 2013 г. 1 636 млн долларов США; сельское хозяйство, охота и лесное хозяйство в 2011 г. привлекло 638 млн долларов США, а в 2013 г. 610 млн долларов США; рыболовство, рыбоводство в 2011 г. привлекло 25 млн долларов США, а в 2013 г. 30 млн долларов США; образование в 2011 г. привлекло 2 млн долларов США, а в 2013 г. 1 млн. долларов США.

Вызванное столь сильное увеличение притока иностранного капитала в обрабатывающие производства можно объяснить тем, что обрабатывающие производства особо перспективные и развивающееся виды деятельности в современных условиях российской экономики. Именно в этих отраслях реализуются наибольшее число инвестиционных проектов, которые и привлекают иностранных инвесторов, что, соответственно, повлекло отток инвестирования из других сфер экономической деятельности.

Продолжим рассмотрение инвестиций в основной капитал в России.

В 2012 году рост инвестиций в основной капитал в России замедлился, прирост составил всего лишь 6,6% после 10,8% в 2011 году. Это связано с ситуацией, сложившейся на европейских финансовых и товарно-сырьевых рынках в последнее время.

По итогам 2013 года можно сделать вывод о том, что сокращение инвестиций в основной капитал составило 0,2%. Основными причинами сокращения капиталовложений можно считать в сокращении инвестиций компаний инфраструктурного сектора по мере завершения крупных капиталоемких проектов. Кроме того, в результате ухудшения внешнеэкономической ситуации, в стране сократились инвестиции в ряде секторов, ориентированных на экспорт, таких как: металлургия – на 15,5%, производство химических средств защиты растений и удобрений – на 50,3%.

В структуре инвестиций в основной капитал по видам основных фондов произошли заметные изменения. Структура трансформировалась за счет повышения объемов и доли вложений в строительство жилищ, а также в машины, оборудование и транспортные средства при сокращении удельного веса инвестиций в нежилые здания и сооружения.

Доля инвестиций в здания и сооружения снизилась с 42,6% в 2008 году до 42,1% в 2013 году, машин, оборудования, транспортных средств – соответственно с 37,7% до 35,3%, при одновременном росте доли инвестиций в прочие виды основных фондов.

В 2013 году доля инвестиций в здания и сооружения зафиксирована на минимальном уровне с 2007 года (42,1%). Динамика сокращения доли инвестиций в нежилые здания и сооружения продолжается с 2012 года (сокращение на 2,1%). Негативным тенденциям сокращения доли капитальных вложений в нежилые здания и сооружения соответствует динамика объема работ и услуг по виду деятельности «Строительство». К сведению, за 2013 год объем строительства сократился на 1,5% по отношению к уровню 2012 года. Такая ситуация объясняется тем, что именно данные направления вложений являются наиболее затратными. Учитывая, что реализация реальных проектов в первую очередь связана со строительством различного рода промышленных объектов и сооружений, приобретение машин и оборудования, то в целом динамику инвестиций в основные фонды по их видам можно оценивать положительно.

Наибольшие изменения в структуре инвестиций связаны с небольшим увеличением доли инвестиций в прочие виды основных фондов (затраты по эксплуатационному и глубокому разведочному бурению, расходы по насаждению и выращиванию многолетних культур, на формирование рабочего, продуктивного и племенного скота и др.) – на 0,6% относительно 2013 года. При этом с 2005 по 2013 год можно отметить отсутствие резких изменений доли инвестиций по данному виду основных фондов.

Стабильной сохраняется доля инвестиций в импортные машины, оборудование и транспортные средства, при сокращении доли инвестиций в отечественные машины, оборудование и транспортные средства. Это обуславливается отрицательной динамикой производства машин и оборудования (снижение составило 7,6% относительно 2012 года).

Рассмотрим структуру инвестиций в основной капитал по источникам финансирования.

Преобладание в структуре инвестиций привлеченных средства свидетельствует о наличии эффекта финансового рычага, значение которого в последние годы составляет примерно 1,5, то есть 60% заемного капитала и 40% - собственного, что в целом характерно для большинства зарубежных развитых экономик. Тем не менее, оптимальным считается соотношение равное 1. Поэтому существует риск банкротства компаний при нестабильной рыночной конъюнктуре. Отметим, что в структуре собственных источников финансирования в последние годы все большее значение приобретают амортизационные отчисления. Это связано с тем, что определяющим направлением развития производства становится научно-технический прогресс, «отрывающий» величину и скорость амортизационных отчислений от величины износа и кругооборота основных фондов. То есть происходит ускоренное списание оборудования с целью образования амортизационных отчислений для последующего вложения их в инвестиции. Подобное изменение можно считать важным инструментом регулирования инвестиционной деятельности предприятий, поскольку оно формирует устойчивую инвестиционную базу, не зависящую от финансового положения компании [1].

С 2009 года в структуре источников финансирования сохраняется тенденция роста доли инвестиций за счет собственных средств. В 2013 году она составила 47,5%, что на 3,0 % выше показателя 2012 года.

Если в период 2009-2012 г. в структуре росла доля инвестиций за счет прибыли, которая увеличилась с 16% до 19,5 %, то по итогам 2013 года прирост инвестиций за счет прибыли замедлился и составил 18,9%, что было связано с ухудшением финансовых показателей деятельности предприятий. В то же время в 2013 году доля инвестиций за счет амортизации составила 18,9%, что на 0,7% ниже значения 2012 года.

Доля капитальных вложений за счет кредитов банков и заемных средств других организаций в 2013 году возросла по сравнению с 2012 годом на 1,5 %, с 14,5% до 16%, что ниже уровня 2008 года (18%).

При общей тенденции к расширению участия банковского сектора в финансировании инвестиционной деятельности в посткризисный период, этот показатель все еще остается ниже докризисного уровня 2007–2008 гг. В 2013 г. доля банковских кредитов в структуре источников финансирования составила 9,3% и на 0,9% превысила показатель предыдущего года. Изменения в структуре банковского кредитования в последние три года определяются повышением объемов и доли кредитов российских банков, которые замещали кредиты иностранных банков. По сравнению с 2012 г. кредиты российских банков увеличились на 105,0 млрд руб., а иностранных банков сократились на 27,4 млрд руб.

Доля организаций, использующих в инвестиционных целях кредитные и заемные средства, составила 3%. При этом, по данным Банка России, объем кредитных средств, предоставленных организациям, в 2013 году составил 23920,2 млрдруб. и увеличился по сравнению с 2012 годом на 15,3%. Средневзвешенная ставка по рублевым кредитам сроком до 1 года, предоставленным нефинансовым организациям, составила 9%, что на 0,1% ниже аналогичного показателя 2012 года.

В 2009-2012 гг. шло сокращение доли инвестиций за счет бюджетных средств с 21,9% в 2009 году до 17,9% в 2012 году.

Основное снижение инвестиций в плане источников финансирования обусловлено резким сокращением средств, направляемых на инвестиции вышестоящими организациями – крупными холдингами, акционерными компаниями и финансово-промышленными группами с государственным участием. Доля инвестиций вышестоящих организаций в структуре источников финансирования сократилась до 12,6% в 2013 г. против 16,8% в 2012 г. и 19,0% в 2011 г.

Изменение объемов и доли привлеченных средств в источниках финансирования сопровождалось изменением их структуры. Доля бюджетных средств в источниках финансирования инвестиций в основной капитал в 2010–2013 гг. в среднем была на уровне 18,9% и оставалась ниже показателей докризисного уровня при изменении пропорций использования средств по уровням бюджетной системы.

В острой фазе кризиса в 2009 г. объемы производства в машиностроительном комплексе составляли 2/3 уровня 2008 г. Особенности посткризисного восстановления машиностроения определились опережающим ростом производства транспортных средств и оборудования, основанным на государственной поддержке и стимулировании спроса.

Несмотря на динамичное развитие производства транспортных средств, машиностроение в целом не достигло докризисных показателей и в 2012 г. составляло 97,7% показателя 2008 г. Динамика машиностроительного производства на протяжении последних пяти лет была крайне неустойчивой. Если в 2010 г. высокие темпы роста по этим видам деятельности определялись низкой базой предыдущего года, то торможение динамики в 2011–2013 гг. было связано с ослаблением внутреннего спроса на капитальные товары. В 2013 г. комплекс машиностроительных производств иллюстрировал исключительно низкие темпы на протяжении года, и в результате было зафиксировано сокращение выпуска на 3,2% по сравнению с предыдущим годом.

По итогам 2013 г. производство машин и оборудования составило 92,4% показателя предыдущего года, производство электрооборудования, электронного и оптического оборудования – 97,2% и производство транспортных средств – 100,9%. Низкая инвестиционная активность определила неустойчивость динамики и сохранение кризисных явлений в металлургическом производстве и производстве готовых металлических изделий (97,7% к 2012 г.), а также в производстве строительных материалов (100,3%). Кроме того, существенное влияние на динамику выпуска оказало сокращение спроса и цен на основные виды продукции в цветной металлургии. В потребительском комплексе обрабатывающего производства в 2009–2013 гг. опережающими темпами относительно докризисного периода росло производство пищевых продуктов, производство кожи, изделий и обуви; в текстильном и швейном производствах сохранялись кризисные явления. В период 2010–2013 гг. в сегменте промежуточных товаров устойчиво росли производства резиновых и пластмассовых изделий, химическое производство и производство кокса и нефтепродуктов, что обусловлено одновременным ростом спроса и внутреннего, и внешнего рынков на продукцию этого сегмента промышленности.

Распределение инвестиций по отраслям неравномерно: в секторе, ориентированном на экспорт, наблюдается относительный избыток капитала, тогда как в секторе, ориентированном на внутренний спрос, — его явный недостаток.

Если анализировать в динамике, то наибольшее количество инвестиций за 2013 год приходится на такие отрасли, как:

- транспорт и связь – 3 374,3 млрд. рублей;

- добыча полезных ископаемых – 1 997,4 млрд рублей;

- обрабатывающие производства – 1 865,2 млрд рублей;

- добыча топливно-энергетических полезных ископаемых - 1 798 млрд рублей.

Абсолютным лидером в привлечении финансовых ресурсов в отраслевой структуре инвестиций является сектор транспорта и связи. На его долю приходится порядка 30% всех инвестиций. Инвестиционный поток в развитие транспорта и связи увеличился с 2023,6 млрд руб. в 2008 году до 3374,3 млрд руб. в 2013 году. В 2013 году инвестиции в этот вид деятельности за счет бюджетных средств (по крупным и средним организациям) увеличились на 20% (в фактических ценах), а доля в структуре инвестиций – на 0,7%.

Также интерес инвесторов в последнее время привлекали такие отрасли российской экономики, как добыча полезных ископаемых (преимущественно топливно-энергетических полезных ископаемых), их доля в структуре инвестиций увеличилась с 12,2% в 2008 году до 13,3% в 2013 году. Инвестиции за счет

бюджетных средств (по крупным и средним организациям) в 2013 году (накопленный итог) в данную отрасль составили 8,71 млрд рублей.

Инвестиции в основной капитал обрабатывающих отраслей промышленности были недостаточными для решения задачи обновления производственного аппарата, особенно актуальной в условиях высокой степени износа их основных фондов и в первую очередь активной их части.

При сложившейся возрастной структуре основного капитала низкая инвестиционная активность в отраслях обрабатывающей промышленности является одним из основных факторов, тормозящих темпы экономического роста.

В структуре по видам экономической деятельности с конца 2012 года сохраняется тенденция сокращения инвестиций в основной капитал в значительной степени за счет сокращения инвестиций топливно-энергетического комплекса (ТЭК). По итогам 2013 года вклад ТЭКа в снижение объема инвестиций в основной капитал крупных и средних организаций составил 3,5%. На снижение объемов инвестиций оказали влияние также сырьевые отрасли, отрасли, направленные на развитие человеческого капитала, строительный и агропромышленный комплексы.

В период 2010-2013 г. наблюдался стабильный рост инвестиций в топливно-энергетический комплекс.

В 2013 году инвестиции в ТЭК (без субъектов малого предпринимательства) по сравнению с 2012 годом сократились на 8,7% после прироста на 1,5% в 2012 году. Снижение инвестиционной активности ТЭКа, в свою очередь, связано с сокращением инвестиций в основной капитал газовой отрасли. Отрицательной динамике инвестиций соответствовало значительное сокращение строительства газовых сетей и инвестиций в добычу. Одним из факторов, повлиявших на отрицательную динамику инвестиций ТЭКа, могли стать принятые Правительством Российской Федерации решения об ограничении роста тарифов естественных монополий для промышленных предприятий на 2014-2016 годы.

В структуре инвестиций в основной капитал инвестиции в производство машин и оборудования сократилась с 0,9% в 2008 году до 0,7% в 2013 году, металлургическое производство и производство готовых металлических изделий соответственно с 3,3% до 2,1%, строительство с 4,6% до 2,8%, производство пищевых продуктов с 2,2 до 1,7%.

При сложившейся возрастной структуре основного капитала низкая инвестиционная активность в отраслях обрабатывающей промышленности является одним из основных факторов, тормозящих темпы экономического роста.

На протяжении 2009-2012 г. объем инвестиций в транспортный комплекс (без трубопроводного) отличался стабильным ростом. Среднегодовой прирост за этот период составил 8,3%, превосходя по этому показателю все остальные комплексы. По итогам 2013 года инвестиции (без субъектов малого предпринимательства) в транспортный комплекс (без трубопроводного) увеличились по сравнению с 2012 года на 5,6%. Рост объясняется увеличением прироста капиталовложений в эксплуатацию автомобильных дорог общего пользования (до 12,8% после 4,1% в 2012 году). Несмотря на рост инвестиций в транспортный комплекс, отмечается замедление инвестиций в железнодорожный транспорт. В 2013 году объемы инвестирования снизились на 11,8% после прироста на 7,6% в 2012 году. Снижение прироста во многом было обеспечено значительным снижением инвестиций за счет бюджетных средств (на 85% к уровню 2012 года в номинальном выражении до 2,9 млрд руб.).

На водном транспорте в 2013 году произошло снижение грузооборота (на 5,3%), главным образом за счет морского транспорта, что обусловлено сложившейся динамикой перевозок и грузооборота в заграничном плавании. На этом фоне продолжилась тенденция сокращения инвестиций в основной капитал водного транспорта (в 2013 году снижение составило 23,6%). Сокращение инвестиций наблюдалось на протяжении нескольких лет, за исключением 2008 и 2011 г., когда в отрасль привлекались значительные объемы кредитных ресурсов. Неравномерный рост инвестиций характерен и для инвестиций в основной капитал космического транспорта, что отражает взаимозависимость с расходами бюджета. В 2013 году инвестиции в этот вид деятельности увеличились в 2,2 раза. В период 2010-2012 г. наблюдался стабильный рост инвестиций в топливно-энергетический комплекс.

Инвестиции в нефтегазовый комплекс (включая трубопроводный) в 2013 году сократились на 10,6% к 2012 году. Сокращение инвестиций сопровождалось отрицательной динамикой добычи нефти и природного газа – на 4,5% и транспортированию по трубам газа и продуктов его переработке – на 41,1%.

В 2013 году прирост капитальных вложений в энергетике сократился на 4,2% (после прироста на 1,7% в 2012 году, 8,1% в 2011 году и 24,1% в 2010 году). Замедление прироста инвестиций в 2013 году связано с сокращением инвестиций в производство, передачу и распределении электроэнергии (на 5,8%). Замедление прироста и снижение инвестиций в основной капитал энергетики происходило на фоне значительного сокращения рентабельности производства и продаж энергетики, которая опустилась ниже уровня 2009-2012 годов. Кроме того, принятые правительством решения об ограничении роста тарифов естественных монополий для промышленных предприятий на 2014-2016 г. ограничивают ресурсы компаний для инвестирования.

Сокращение инвестиций в основной капитал отраслей промежуточного спроса обрабатывающей промышленности составило 12,6% после прироста на 3,8% в 2012 году. Снижение динамики инвестиций (без субъектов малого предпринимательства) в сырьевых отраслях в основном связано с сокращением капиталовложений в металлургическое производство, которое наблюдается последние годы. В 2013 году по сравнению с 2012 годом сокращение составило 18,1%, в 2012 году по сравнению с 2011 годом – 8,8%. Кроме металлургии, в 2013 году также заметно сократились инвестиции в основной капитал лесопромышленного комплекса.

Так, сокращение инвестиций в целлюлозно-бумажное производство, издательскую и полиграфическую деятельность составило в 2013 году 13,9%, в 2012 году – 7,1%, в обработку древесины и производство изделий из дерева соответственно – 29,4% и 4,1%. А также наблюдалось снижение и в химическом комплексе на 4,6% в 2013 году после роста на 22,1% в 2012 году.

Сокращение инвестиций (без субъектов малого предпринимательства) в основной капитал высокотехнологического комплекса составило до 8,5% после прироста на 3,3% в 2012 году. Сдерживающее влияние на динамику инвестиций высокотехнологического комплекса оказала динамика капиталовложений в связь. По итогам года инвестиции в связь сократились на 22,7%. Кроме того, на 6,3% сократились инвестиции в основной капитал науки. Инвестиции в машиностроение возросли на 9,6% по сравнению с 2012 годом.

В 2013 году снижение инвестиций в основной капитал агропромышленного комплекса (без субъектов малого предпринимательства) составило 4,1% к предыдущему году. Снижение инвестиций в сельское хозяйство в 2013 году было обусловлено снижением капитальных вложений в животноводство (снижение на 3,1% к уровню прошлого года) и растениеводство (на 2,1%). Снижение объема инвестиций в основной капитал в производство пищевых продуктов, включая напитки, и табака в 2013 году связано, главным образом, с сокращением капитальных вложений по группе производство мяса и мясопродуктов на 20,5% и производство напитков (на 5%).

Инвестиций в основной капитал отраслей, направленных на развитие человеческого капитала (образование и здравоохранение), в 2010-2012 годах демонстрировали стабильный рост (среднегодовой прирост составлял 6,%). К началу 2013 года инвестиции (без субъектов малого предпринимательства) данного сектора не достигли докризисного уровня 2008 года (составили 97,2%). В 2013 году объемы инвестиций снизились на 14,3% после роста на 2,9% в 2012 году. Основным фактором снижения в 2013 году стало сокращение инвестиций в основной капитал здравоохранения на 25%. Значительное снижение было обусловлено сокращением инвестиций в основной капитал деятельности в области здравоохранения (на 26,6%) и деятельности больничных учреждений широкого профиля и специализированного (на 28,7%). Инвестиции в образовании в 2013 году по сравнению с 2012 годом сократились на 1,2% (в 2012 году снижение на 6,4%) в основном за счет сокращения инвестиций в основной капитал высшего профессионального образования на 23,9% (на 33% в 2012 году).

Рост инвестиций в основной капитал оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (без субъектов малого предпринимательства) в 2013 году составил 3,1%. Основным направлением роста в 2013 году стали инвестиции в основной капитал розничной торговли, которые возросли на 10,5%.

Анализ динамики общеэкономических показателей показал, что постепенное снижение темпов экономического роста сопровождается усилением диспропорций в сфере производства, потребления и финансирования, снижением инновационной активности производителей, усилением проблем разбалансированности технико-технологических характеристик основных фондов и инвестиций в основной капитал по базовым видам экономической деятельности.

Развитие, основанное на экстенсивном использовании основных факторов, увеличение издержек производства, высокая доля импорта в ресурсах внутреннего рынка снижают конкурентоспособность российской экономики и динамику развития.

Подводя итого, хотелось бы отметить, что с кризисом 2008-2009 гг. Россия справилась довольно успешно. Экспортно-сырьевая модель роста национального хозяйства, определяющая его сильную зависимость от мировых товарных и финансовых рынков, сначала обрушила, а затем восстановила поступательный тренд производства. Экстренные и в целом эффективные меры властей ослабили внешние шоки, обеспечили действенную поддержку предприятий и населения, смягчили негативное воздействие масштабного мирового финансово-экономического кризиса. Но российская экономика медленно восстанавливается после стремительного и глубокого спада. Не все предприятия и отрасли вышли на докризисные объемы производства, а финансовое состояние многих из них остается сложным.

В обозримой перспективе сохранятся и экспортно-сырьевая модель воспроизводства, и внутренние ограничения - низкая эффективность экономической деятельности, недостаток "длинных" и дешевых финансовых ресурсов. При этом вероятно, что развитие национального хозяйства будет происходить при менее благоприятной внешнеэкономической конъюнктуре, чем в "тучные" 2000-е годы. Российская экономика не сумеет вернуться к докризисным темпам роста, опиравшимся на масштабные внешние заимствования и безудержную кредитную экспансию благодаря стремительно растущим ценам на экспортные (в основном сырьевые) товары. Поэтому важен адекватный и выверенный переход от чрезвычайных антикризисных мер к осмысленной политике формирования и стимулирования динамичного, устойчивого и сбалансированного экономического развития, учитывающей реалии национального хозяйства России.

В заключение хотелось бы сказать, что для того чтобы Россия входила в число стран ведущих мировых экономик, необходим переход на новый инновационный путь развития. Это и развитая инфраструктура, и высокий уровень благосостояния, и существенная доля высокотехнологичного сектора в ВВП страны.

Инвестиции в основной капитал – это инвестиции в будущее, т.е. увеличение прибыли и производительности труда будет реализовано не в короткие сроки. Чтобы капитальные вложения были эффективными, вложенные средства должны вернуться в большем объеме.

Что касается России, то в нашей стране капитальные вложения возрастают, но этот рост протекает очень медленно, а также инвестиции в основной капитал поступают в самые развитые отрасли. То есть в России не совсем благоприятный инвестиционный климат, и чтобы улучшить такое положение, нужно создать стабильные экономические условия.

Для реализации данных задач России необходимы масштабные инвестиции в производство, в обучение и в новые технологии. На сегодняшний день доля инвестиций в основной капитал в ВВП страны не так уж велика, всего порядка 20%, а для развития и модернизации экономики, по оценкам экспертов, она должна увеличиться до 25%, а в перспективе и до 30%. [5]

При этом основными источниками инвестиций должны быть не только российские компании, но и иностранные.

creativeconomy.ru

Исследование динамики инвестиций в основной капитал в Российской Федерации

Библиографическое описание:

Крапивина Т. А. Исследование динамики инвестиций в основной капитал в Российской Федерации // Молодой ученый. 2016. №11. С. 789-791. URL https://moluch.ru/archive/115/31052/ (дата обращения: 17.07.2018).

Статья посвящена исследованию влияния отобранных факторов на динамику инвестиций в основной капитал РФ. А так же, проведён корреляционно-регрессионный анализ динамики инвестиций в основной капитал Российской Федерации.

Ключевые слова: инвестиции в основной капитал, финансовый результат, корреляционно-регрессионный анализ, парная регрессия.

В современных условиях понятие инвестиций рассматривается более широко, чем было принято в условиях функционирования плановой экономики. В соответствии с Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», под инвестициями понимаются «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» [1]. Инвестиционная деятельность, таким образом, представляет собой вложение инвестиций и осуществление практических действий с теми же целями.

Несмотря на расширения понятия инвестиций, капитальные вложения остаются одним из основных направлений инвестиционной деятельности в нашей стране. Такие вложения представляют собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

На динамику инвестиций в основной капитал Российской Федерации влияет большое количество факторов. В корреляционно-регрессионном анализе можно устранить воздействие какого-либо фактора, если зафиксировать воздействие этого фактора на результат и другие, включенные в модель факторы. Данный прием широко применяется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной [4].

По рисунку 1 видно, что инвестиции в основной капитал возрастали до 2008 года и составили 8781616,4 млн. руб. В период с 2008–2009 гг. инвестиции в основной капитал РФ снизились на 805603,6 млн. руб. Это обусловлено кризисом в 2008–2009 гг.. Миновав его инвестиции в основной капитал РФ возросли до 13902645,3 млн. руб. в 2014году.

Рис. 1. Динамика инвестиций в основной капитал РФ

Для проведения корреляционно-регрессионного анализа нами был использован период с 2001–2014 гг. и применили следующие показатели: У — инвестиции в основной капитал, темп роста %; Х1 — число страховых организаций на 1000 человек; Х2- страховые премии на 1000 рублей доходов населения, %; Х3- удельный вес убыточных организаций, %; Х4 — объем депозитов юридических лиц на 100 рублей доходов населения, темп роста %; Х5- величина банковских активов на 100 тыс. человек, тем роста %; Х6-финансовый результат, темп роста %; Х7- доходы населения, темп роста %.

Параметры модели с заключением фактора оцениваются с помощью обычного метода наименьших квадратов (МНК).

С помощью ПК получаем матрицу парных коэффициентов [2], на основании которых необходимо вывод о факторах, которые могут быть включены в модель множественной регрессии (табл. 1). Корреляционная матрица получена с помощью табличного редактора ExcelXP в пакете анализа.

Таблица 1

Корреляционная матрица влияния факторов на инвестиций в основной капитал РФ

| У | Х1 | Х2 | Х3 | Х4 | Х5 | Х6 | Х7 | |

| У | 1 | |||||||

| Х1 | -0,5707 | 1 | ||||||

| Х2 | -0,0057 | 0,04991 | 1 | |||||

| Х3 | -0,0557 | 0,521 | -0,1999 | 1 | ||||

| Х4 | 0,4654 | -0,1595 | 0,4020 | -0,3542 | 1 | |||

| Х5 | -0,2855 | 0,4939 | 0,3226 | -0,1045 | 0,3088 | 1 | ||

| Х6 | -0,7487 | 0,3507 | 0,0132 | 0,0187 | -0,1878 | 0,0285 | 1 | |

| Х7 | -0,3054 | 0,5351 | -0,5911 | 0,3876 | -0,4484 | 0,1949 | 0,0571 | 1 |

Из корреляционной матрицы видна достаточно сильная взаимосвязь между результатами (У) и факторным признаком (Х6).

Устранив мулитиколлинеарность, получаем наиболее влияющий фактор на поступление инвестиций в основной капитал РФ (Х6).

Рис. 2. Результаты регрессионной статистики

По результатам регрессионного анализа получено уравнение регрессии:

У = 110,39–0,21Х6

В результате построения уравнения регрессии получили следующие результаты (рис. 2).

Множественный коэффициент регрессии равен 0,748. Данное значение свидетельствует, что о высокой связи между рассматриваемыми показателями. Коэффициент детерминации равен 0,56, это означает, что величина размера инвестиции в основной капитал формируется под влиянием рассматриваемого показателя, а именно финансового результата на 56,0 %, а на остальные не учтенные факторы в модели приходиться 44,0 %.

Проверка адекватности модели, построенной на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии [3]. Значимость коэффициента регрессии осуществляется с помощью t-критерия Стьюдента:

Параметры уравнения все значимы, так как их расчетные значения больше табличных ( , уровень значимости = 0,05,

, уровень значимости = 0,05,  )

)

Проверка адекватности всей модели осуществляется с помощью расчета F-критерия Фишера. Если Fр> Fт, при  0,05, то модель в целом адекватна изучаемому явлению. Fрасч= 15,31, Fтабл= 4,75 уровень значимости равен 0,05, т. к. Fрасч >Fтабл,следовательно, построенная модель на основе ее проверки по F-критерию Фишера в целом адекватна, и уравнение регрессии является статистически значимым. Такая модель может быть использована для принятия решений и осуществления прогнозов.

0,05, то модель в целом адекватна изучаемому явлению. Fрасч= 15,31, Fтабл= 4,75 уровень значимости равен 0,05, т. к. Fрасч >Fтабл,следовательно, построенная модель на основе ее проверки по F-критерию Фишера в целом адекватна, и уравнение регрессии является статистически значимым. Такая модель может быть использована для принятия решений и осуществления прогнозов.

В заключении проведения корреляционно-регрессионного анализа можно сделать вывод о том, что изменение динамики инвестиций в основной капитал РФ зависит от изменения показателя финансового результата на 56,1 %, т. е. чем больше будут зарабатывать организации, тем самым они будут больше инвестировать средств в экономику.

Литература:- Медведева М.А Статическое изучение инвестиций / Международный научно-исследовательский журнал. 2012. № 2. С.133-135.

- Снатенков А. А., Тимофеева Т. В. Экономико-статистическое исследование состояния сберегательного дела в России // Экономика и предпринимательство. 2015. № 6–2. С. 929–933.

- Тимофеева Т. В. Практикум по финансовой статистике: учеб. пособие / Т. В. Тимофеева, А. А. Снатенков. — М.: Финансы и статистика; ИНФРА-М, 2014.

- Эконометрика: учебник для вузов / А. И. Орлов. — Ростов н/Д: Феникс, 2011. — 000, с.84. — (Высшее образование).

Основные термины (генерируются автоматически): основной капитал РФ, основной капитал, инвестиция, динамик инвестиций, финансовый результат, корреляционно-регрессионный анализ, инвестиционная деятельность, Российская Федерация, корреляционная матрица, уравнение регрессии.

moluch.ru

Анализ оборачиваемости капитала, показателей движения и использования основных средств Polymetal International PLC

Под оборачиваемостью капитала понимается скорость прохождения средствами отдельных стадий производства и обращения. Для акционерных обществ оборачиваемость капитала характеризует активность средств, которыми рискуют собственники предприятия. Оборачиваемость капитала характеризуют двумя основными показателями:

1. Коб = В/А — оборачиваемость активов в оборотах (коэффициент оборачиваемости)

где, А — среднегодовая стоимость капитала; В — выручка за анализируемый период (год).

Коэффициент оборачиваемости — показывает, сколько оборотов за анализируемый период (год) делают средства, вложенные в имущество предприятия. Если Коб растет, то деловая активность повышается.

Капиталоемкость производства — показатель, обратный коэффициенту оборачиваемости. Капиталоемкость производства показывает, какой основной капитал необходим для выпуска продукции, товаров, услуг стоимостью в 1 денежную единицу.

2. Dоб = Т / Коб (дней) — длительность одного оборота.

где, T — продолжительность (в календарных днях) анализируемого периода.

Между оборачиваемостью и финансовым результатом существует глубокая взаимосвязь: чем выше скорость обращения капитала, тем более высокий финансовый результат (прибыль) получит компания. В свою очередь, это означает рост деловой активности предприятия. Основные значения для расчета показателей оборачиваемости капитала представлены в таблице 1.

Таблица 1

Оборачиваемость капитала

|

|

2014 |

2013 |

2012 |

Рост за 2014 год, % |

|

Чистая выручка от реализации продукции, тыс.долл. США |

1 690 391 |

1 706 597 |

1 854 065 |

(0,949609) |

|

Стоимость основного капитала, тыс.долл. |

2 229 905 |

2 305 761 |

2 522 359 |

(3,29) |

|

Коэффициент оборачиваемости капитала |

0,745377195 |

0,7069406 |

0,7913581 |

5,4370347 |

|

Капиталоемкость производства |

1,3416026 |

1,414546 |

1,2636504 |