Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Зарубежный опыт совершенствования системы администрирования таможенных платежей. Таможенные платежи статьи в журналах

Зарубежный опыт совершенствования системы администрирования таможенных платежей

Совершенствование администрирования таможенных платежей — это важная цель, которую необходимо последовательно реализовать, ведь в настоящее время, в том числе и от эффективности деятельности таможенной системы зависит устойчивость развития экономики России, посредством развитости комфортной среды для бизнеса.

Ключевые слова: администрирование таможенных платежей, участники внешнеэкономической деятельности, таможенная система, федеральный бюджет, бизнес, зарубежный опыт.

Для любой страны важно повышать жизненный уровень населения, путем развития национальной экономики, умножения их конкурентных преимуществ на мировой арене. Для этого, в том числе, необходимо стимулировать развитие бизнеса, путем расширения внешнеэкономической деятельности. Хотя зачастую интеграционные процессы могут оказывать негативное влияние на экономику государства, ввиду формирования различных таможенных льгот и преференций. Ведь это напрямую влияет на пополнение доходной части федерального бюджета, так как доля таможенных платежей в бюджете страны играет значительную роль табл. 1.

Таблица 1

Процентное содержание таможенных платежей вфедеральном бюджете РФ за 2015–2017гг.*

| Год | Всего таможенные платежи | Всего федеральный бюджет | ||

| млрд. руб. | % | млрд. руб. | % | |

| 2015 | 5008,2 | 36,66 | 13659,2 | 100 |

| 2016 | 4406,9 | 32,74 | 13460 | 100 |

| 2017 | 4575,7 | 30,32 | 15089,5 | 100 |

* Примечание: составлена по данным официального сайта Федеральной таможенной службы и официального сайта Министерства финансов РФ [4,5]

То есть фискальная функция так же, как и функция обеспечения безопасности страны не теряет на современном этапе, в условиях кризиса и санкций, своей значимости. И здесь возникает вопрос, как повысить уровень бизнеса в рамках таможенной системы, затрагивая в меньшей степени проблемы тарифной составляющей.

В настоящее время нарастает необходимость создания более комфортных условий для участников ВЭД, путем совершенствования администрирования таможенных платежей. Процесс администрирования таможенных платежей включает взимание таможенных платежей (в том числе их принудительное взыскание), контроль правильности исчисления и своевременности их уплаты, а также деятельность Евразийской экономической комиссии по зачислению и распределению сумм ввозных таможенных пошлин, в целях пополнения доходной части федерального бюджета [3].

Механизм администрирования таможенных платежей совершенствуется с правовой точки зрения, ввиду вступления в силу с 1 января 2018 года Таможенного кодекса Евразийского экономического союза (ЕАЭС). В новом Таможенном кодексе затрагиваются многие вопросы администрирования таможенных платежей, как путем расширения ранее установленных норм, так и путем введения новых. Например, включение норм, в которых регламентируется приоритет электронного таможенного декларирования и электронного документооборота [1]. И данное нововведение затрагивает интересы участников ВЭД, то есть электронное таможенное декларирование и электронный документооборот ускоряют и облегчают совершение таможенных операций.

Мы приходим к тому, что в перспективе администрирование таможенных платежей должно быть неразрывно связано с информационной, технологической составляющей. Целесообразно создать понятную и удобную систему для участников ВЭД. Это необходимо для того, чтобы привлечь новых участников, при этом предполагается снижение количества нарушений участниками ВЭД.Скорость таможенных операций должна повыситься (хотя стоит отметить, что за последние годы данный показатель в целом стал эффективнее). То есть, приоритетом должно стать реформирование системы управления таможенными услугами в рамках совершенствования администрирования таможенных платежей.

Для того, чтобы понять, как развить данное направление в России необходимо рассмотреть опыт зарубежных стран. И здесь основными задачами при обслуживании международной торговли можно выделить:

– достижение благоприятного взаимодействия бизнеса и таможенной системы, впоследствии с обеспечением эффективного сбора таможенных платежей в бюджет;

– создание наиболее упрощенных процедур для ответственных и легитимных участников ВЭД;

– формирование условий для более качественного обслуживания потребностей участников ВЭД.

То есть, на современном этапе приоритетом является внедрение качественного таможенного менеджмента. В России сейчас с организационной точки зрения сформирована классическая схема управления таможенными услугами (рисунок 1).

Рис. 1. Схема управления таможенными услугами в РФ

На сегодняшний день в России нет единой системы управления таможенными услугами, ввиду отсутствия четкой теоретической и методологической составляющей данной сферы деятельности. Однако считаем, таможенные услуги — это направление, которое следует развивать и совершенствовать в рамках администрирования таможенных платежей во взаимосвязи с потребностями бизнеса, торговой среды.

Рассмотрим три наиболее эффективные зарубежные модели управления таможенными услугами. Во-первых, это сингапурская модель, которая включает электронную систему Единого окна TradeNet. Суть работы данной модели заключается во взаимодействии субъектов ВЭД через отдельный уполномоченный государственный орган. При этом участники ВЭД получают выгоды в виде сокращения потерь временных и материальных ресурсов, что способствует экономии капитала и росту товарооборота, государство получает выгоды в виде обеспечения экономической безопасности страны, в виде дополнительных налоговых доходов за счет роста товарооборота. Эффективной работе таможенной системы в Сингапуре способствует сложенный порядок информирования субъектов ВЭД по разным вопросам оформления товаров на таможенной границе. На сайте в доступной форме изложена вся необходимая информация для участников ВЭД, а также таможенная служба Сингапура создала специальное игровое приложение для участников ВЭД, с помощью которого они смогут выучить правила перемещения товаров и транспорта через таможенную границу страны. Информирование и прозрачность — одни из основных рычагов борьбы с коррупцией, которая велась в Сингапуре. Именно посредством современной и доступной системы онлайн-информирования сингапурская таможенная служба становится прозрачной для субъектов ВЭД [2].

Во-вторых, это швейцарская модель, в которой все отношения субъектов ВЭД организованы непосредственно через таможенную службу страны. Система таможенных услуг организована по принципу Единого электронного окна. Все данные от субъектов ВЭД консолидируются через государственный таможенный орган, а потом по запросам направляются в службу ветеринарного и фитосанитарного контроля, государственную налоговую и банковскую системы. Стоит отметить, что в Швеции участник ВЭД может отправить таможенную декларацию путем SMS-сообщения [2].

Третья модель — американская, именно она признана самой передовой и развитой. Важной отличительной чертой американского опыта является применение таможенных услуг в условиях высокой технологичности таможенной службы на базе автоматизированной системы ACS (AutomationCommercialSystem). Благодаря внедрению автоматизированной системы ACS вырос объем оформляемых товаров, причем численность таможенной службы не изменилась. Также в США используют различные технологические разработки, способствующие упрощению и ускорению таможенных процедур, например, использование специальных штрих-кодов, ввиду чего далее принимается оперативное решение в пункте пропуска [2].

Итак, для совершенствования администрирования таможенных платежей в рамках развития бизнеса необходимо использовать зарубежный опыт в части таможенного менеджмента (сервисное обслуживание).

Предлагаем создать определенную комиссию, которая проведет широкий анализ зарубежного опыта в сфере предоставления таможенных услуг в рамках администрирования таможенных платежей, который далее можно будет применить к российским реалиям. На сегодняшний день также предлагаем, во-первых, усовершенствовать официальный сайт ФТС, а также РТУ, в качестве эксперимента реформировать сайт Сибирского таможенного управления. Во-вторых, в качестве также эксперимента создать приложение-аналог для участников ВЭД на примере сингапурского опыта и внедрить его в рамках сферы деятельности Бурятской таможни. Что касается автоматизированной и высокотехнологичной системы таможенной службы, то здесь также необходимо провести отбор наиболее современных и подходящих для России, при необходимости подать запрос на создание уникальной системы, учитывающей особенности РФ.

Таким образом, совершенствование администрирования таможенных платежей в рамках реформирования системы предоставления таможенных услуг должно привести к более эффективному развитию бизнеса, увеличению товарооборота и как следствие более полному пополнению доходной части федерального бюджета за счет таможенных платежей.

Литература:- Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) // СПС «КонсультантПлюс»

- Бойкова М. В. Зарубежный опыт таможенного администрирования / М. В. Бойкова; под общ.ред. В. В. Макрусева. М.: РИО Российской таможенной академии, 2017. — 130 с.

- Цидилина И. А. Администрирование таможенных платежей как направление финансовой деятельности государства: моногр. — Изд-во: «Юстиц-Информ», 2016. — 337 с.

- Официальный сайт Федеральной таможенной службы/ [Электронный ресурс]. — Режим доступа: URL: http: //www.customs.ru

- Официальный сайт Министерства финансов Российской Федерации/ [Электронный ресурс]. — Режим доступа: URL: https://www.minfin.ru

Основные термины (генерируются автоматически): платеж, таможенная система, федеральный бюджет, совершенствование администрирования, Россия, ACS, доходная часть, зарубежный опыт, таможенная служба, услуга.

moluch.ru

Таможенные пошлины как инструмент таможенно-тарифного регулирования внешнеэкономической деятельности

Таможенные пошлины, в настоящее время занимают ведущее место в регулировании импорта и экспорта товаров, путем балансирования потоков иностранной продукции на отечественные рынки.

Таможенные пошлины, наряду с таможенными сборами, НДС и акцизом относятся к таможенным платежам и подразделяются на ввозную таможенную пошлину и вывозную таможенную пошлину. Ввозная пошлина взимается при ввозе товаров на таможенную территорию Евразийского экономического союза (далее — ЕАЭС). Вывозная таможенная пошлина взимается при вывозе товаров с таможенной территории ЕАЭС, при этом ставки вывозных таможенных пошлин устанавливаются в соответствии с национальным законодательством.

Таможенная пошлина — обязательный взнос (платеж), взимаемый таможенными органами РФ при ввозе товара на таможенную территорию ЕАЭС или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза [4, с. 121].

Таможенные пошлины выступают основой таможенно-тарифного регулирования внешнеэкономической деятельности (далее — ВЭД), так как реализуют его главные цели.

Таможенные пошлины выполняют защитную, фискальную и регулирующую функции:

защитная функция предполагает защиту отечественных производителей, и внутреннего рынка от иностранной конкуренции;

фискальная функция реализуется с целью пополнения доходной части бюджета, путем взимания таможенных платежей;

регулирующая функция предполагает поддержание соответствующего соотношения уровня цен на импортную и отечественную продукцию на внутреннем рынке страны импортера [5, с. 3].

При этом фискальная и регулирующая функция таможенных пошлин относится как к ввозной, так и к вывозной таможенной пошлине, а защитная функция применяется только в отношении товаров, ввозимых на таможенную территорию ЕАЭС.

Таможенные пошлины классифицируются по многим признакам: по целям взимания; по объектам обложения; в зависимости от способа исчисления; по характеру происхождения; по стране происхождения; особые таможенные пошлины.

В зависимости от целей взимания выделяют: фискальные (применяется для пополнения бюджета страны) и протекционистские пошлины (защита отечественного производителя и внутреннего рынка страны).

По объектам обложения выделяют импортную (в фискальных целях или в целях стимулирования экспорта; целесообразно устанавливать высокие пошлины на ввозимые в страну предметы роскоши, на готовую продукцию, которая не влияет на развитие отечественного производства, а также на акцизные товары), экспортную (применяется для выравнивания низкой внутренней цены относительно цены на внешнем рынке; в России данная мера применяется в основном к сырьевым товарам (нефть). Применять экспортные пошлины необходимо, если отечественный товар пользуется высоким спросом на импортных рынках, а также, если расширение экспорта нецелесообразно, вследствие падения мировых цен, вызванным избыточным предложением товаров на рынке [6, с.126]) и транзитную таможенную пошлину (применяется в редких случаях, взимается за провоз иностранных товаров по территории страны; в мировой практике применяются таможенные сборы за таможенное сопровождение).

В зависимости от способа исчисления выделяют следующие ставки таможенных пошлин:

адвалорные — пошлины, начисляемые в процентах к таможенной стоимости облагаемых товаров. Обычно при обложении товаров, имеющих различные качественные характеристики в рамках одной товарной группы. Так, по адвалорным ставкам облагаются сырье, продовольствие [3, с. 60];

специфические — это обязательный платеж, который начисляется в установленной форме за единицу облагаемого товара. По специфическим ставкам чаще всего облагаются готовые изделия. Своеобразной чертой данного вида сборов является зависимость уровня таможенной защиты с помощью специфических пошлин от колебания цен на товары;

комбинированные — особая форма взимания пошлины, которая сочетает адвалорный и специфический вид обложения. При этом таможенная пошлина взимается по той ставке, величина которой оказывается больше. Данный вид ставок является наиболее гибким, так как учитывает и стоимость товара, и его физические характеристики.

По характеру происхождения выделяют автономные пошлины и конвенционные (договорные) пошлины.

Автономные пошлины устанавливаются страной без применения двухсторонних или многосторонних договоров. Исходя из этого, их размеры зачастую бывают очень высокими и подлежат обсуждению между странами-партнерами, таким образом, образуются конвенционные пошлины. Они являются более выгодными для контрагентов, так как их величина не может изменяться в одностороннем порядке.

Размер таможенной пошлины зависит от страны происхождения товаров. В зависимости от данного критерия выделяют:

базовые — таможенные пошлины содержатся в Едином таможенном тарифе ЕАЭС и являются общими для применения;

преференциальные, предоставляемые отдельным странам или группам стран. Они могут быть снижены на 100 % — в отношении наименее развитых стран-пользователей единой системы тарифных преференций ЕАЭС, или на 25 % — в отношении развивающихся стран.

Также выделяют третью группу стран, в отношении которых устанавливается режим наибольшего благоприятствования. Режим наибольшего благоприятствования предусматривает представление таможенных льгот, а также преимуществ в отношении внутренних налогов и сборов, которыми облагается производство, обработка и обращение импортируемых товаров.

Тарифные преференции устанавливаются в отношении конкретных товаров. В перечень преференциальных товаров входят преимущественно сельскохозяйственные товары, а также товары низкой степени переработки (сырье и полуфабрикаты). Абсолютное большинство тарифных преференций на импорт из развивающихся стран предоставляется в отношении мяса и пищевых мясных субпродуктов, овощей и корнеплодов, фруктов и орехов. Основными преференциальными товарами, импортируемыми из наименее развитых стран, являются злаки, рыба и морепродукты, табак [2, с. 6]. А вот импорт мяса и мясных продуктов с точки зрения защиты потребителя от ввоза низкокачественных товаров не достаточно полно урегулирован действующим комплексом таможенных мер. Это обусловлено тем, что ставки ввозных таможенных пошлин слабо дифференцированы с учетом качества мясных товаров [1].

Элементом таможенно-тарифного регулирования являются особые пошлины: специальные защитные; антидемпинговые; компенсационные. Данные меры применяются к ввозимым товарам в целях защиты экономических интересов Российской Федерации и стран — участниц ЕАЭС. Они носят временный характер, так как используются как ответная мера в целях борьбы с недобросовестной конкуренцией зарубежных партнеров.

Таким образом, таможенная пошлина является основным инструментом таможенно-тарифного регулирования. В зависимости от классификации таможенных пошлин повышаются или снижаются их значения, что непосредственно отражается на регулировании ВЭД. Именно поэтому, для защиты отечественного рынка, для выполнения фискальной и других функций важно правильное выделение вида таможенной пошлины в каждом конкретном случае ее применения.

Литература:- Воротынцева Т. М., Новиков В. Е. Меры таможенно-тарифного регулирования ввоза мясных товаров и пути их совершенствования: Монография / Т. М. Воротынцева, В. Е. Новиков; Российская таможенная академия. М., 2012. 110 с.

- Кадочников П. А. О необходимости изменений в системе тарифных преференций ЕАЭС // Российский внешнеэкономический вестник. 2015. № 6. С. 3–10.

- Остроумов Н. В. Правовой статус таможенно-тарифного регулирования // Юридическая наука. 2012. № 1. С. 58–61.

- Пансков В. Г. Таможенное регулирование внешнеторговой деятельности в России: учебно-методическое пособие / В. Г. Пансков, В. В. Федоткин. М.: Финансы и статистика; ИНФРА-М, 2008. 236 c.

- Савинова Е. А. Статистический анализ объёмов и структуры таможенных платежей в РФ // Экономика и современный менеджмент: теория и практика. 2013. № 27. С. 1–6.

- Селюков М. В. К вопросу о таможенно-тарифном регулировании внешнеэкономической деятельности государства / М. В. Селюков, М. Артамонова, Т. Буровникова // Мировая наука и современное общество: актуальные вопросы экономики, социологии и права: сборник научных трудов по материалам 7 Международной научно-практической конференции 12.12.2014 г. Саратов, 2014. С.126–129.

Основные термины (генерируются автоматически): пошлина, таможенная пошлина, таможенная территория, товар, таможенно-тарифное регулирование, регулирующая функция, вывозная таможенная пошлина, защитная функция, группа стран, способ исчисления.

moluch.ru

таможенные платежи — публикации с ключевым словом — Издательство «Креативная экономика»

Научные публикации (статьи и монографии) с ключевым словом таможенные платежи, выпущенные в Издательстве Креативная экономика (найдено: 9 за период c 2007 по 2017 год).

1. Дробот Е.В. Единая система тарифных преференций Евразийского экономического союза: особенности функционирования и направления развития // Российское предпринимательство. (№ 24 / 2017). В статье изложены результаты исследования особенностей модернизации Единой системы тарифных преференций Евразийского экономического союза, в том числе в рамках вновь заключаемых соглашений о зонах свободной торговли. Проведенное исследование позволяет выделить ряд основных проблем, в частности сложность в отслеживании соблюдения правил определения страны происхождения товаров и подлинности сертификатов, подтверждающих такую страну, негативное влияние на доходную часть бюджета государств-членов Евразийского экономического союза (ЕАЭС) предоставления преференций странам-бенефициарам Единой системы тарифных преференций ЕАЭС (ЕСТП ЕАЭС), чей уровень доходов превосходит российский, отсутствие общности в системе предоставления преференциального режима в рамках соглашения о свободной торговле с Республикой Сербия. Совершенствование Единой системы тарифных преференций ЕАЭС имеет смысл в следующих направлениях: создание единой электронной системы сертификации товаров, сокращение списка развивающихся стран-пользователей ЕСТП ЕАЭС, подписание соглашения о свободной торговле с Сербией всеми членами ЕАЭС.

Дробот Е.В. Единая система тарифных преференций Евразийского экономического союза: особенности функционирования и направления развития // Российское предпринимательство. – 2017. – Том 18. – № 24. – doi: 10.18334/rp.18.24.38635.

2. Репин Д.В., Самик М.В. Таможенно-тарифное регулирование внешнеторговой деятельности как инструмент обеспечения экономической безопасности // Теневая экономика. (№ 3 / 2017). Обеспечение мер таможенно-тарифного регулирования, возложенное на таможенные органы, связано с формированием доходов федерального бюджета посредством взимания таможенных платежей и, таким образом, с обеспечением экономической и национальной безопасности. В статье проводится анализ особенностей применения методов таможенно-тарифного регулирования в России в условиях ЕАЭС. Дается оценка снижения импортных пошлин по отдельным товарным группам. Анализируется динамика перечислений таможенных платежей в доход федерального бюджета России.Репин Д.В., Самик М.В. Таможенно-тарифное регулирование внешнеторговой деятельности как инструмент обеспечения экономической безопасности // Теневая экономика. – 2017. – Том 1. – № 3. – doi: 10.18334/tek.1.3.38425.

3. Дробот Е.В., Костылева С.О. Совершенствование администрирования таможенных доходов таможенными органами Российской Федерации // Экономические отношения. (№ 2 / 2015). В статье проводится анализ структуры и динамики доходов федерального бюджета России, в том числе с позиций определения места таможенных платежей в структуре доходов бюджета. Предлагаются направления совершенствования системы администрирования таможенных платежей.Дробот Е.В., Костылева С.О. Совершенствование администрирования таможенных доходов таможенными органами Российской Федерации // Экономические отношения. – 2015. – Том 5. – № 2. – с. 16-21. – doi: 10.18334/eo.5.2.37324.

4. Шлепова К.О., Кудайкин Е.И. Администрирование поступления таможенных платежей в доход федерального бюджета и льгот по их уплате // Экономические отношения. (№ 1 / 2015). В статье проводится анализ фискальной функции таможенных органов России в части взимания таможенных платежей и обеспечения контроля за предоставлением льгот по их уплате.Шлепова К.О., Кудайкин Е.И. Администрирование поступления таможенных платежей в доход федерального бюджета и льгот по их уплате // Экономические отношения. – 2015. – Том 5. – № 1. – с. 3-7. – doi: 10.18334/eo.5.1.37377.

5. Кожан В.И. Реэкспорт как возможность реализации товара без ввоза в страну // Российское предпринимательство. (№ 2 / 2015).В данной статье рассмотрен процесс реэкспорта как одного из видов таможенной процедуры.

Кожан В.И. Реэкспорт как возможность реализации товара без ввоза в страну // Российское предпринимательство. – 2015. – Том 16. – № 2. – с. 301-308. – doi: 10.18334/rp.16.2.68.

6. Курников Е.В. Оптимизация таможенных процедур импорта инновационного оборудования // Креативная экономика. (№ 10 / 2014). Рассматриваются пути оптимизации таможенного законодательства России для обеспечения упрощенного ввоза инновационного оборудования, предлагаются возможные мероприятия в этой области.Курников Е.В. Оптимизация таможенных процедур импорта инновационного оборудования // Креативная экономика. – 2014. – Том 8. – № 10. – с. 103-115. – url: https://creativeconomy.ru/lib/5190.

7. Дмитриева Е.О. Федеральная таможенная служба России как администратор доходов федерального бюджета // Экономические отношения. (№ 2 / 2012). В статье проводится анализ структуры доходной части федерального бюджета России в разрезе перечислений, ответственность за которые несет Федеральная таможенная служба РоссииДмитриева Е.О. Федеральная таможенная служба России как администратор доходов федерального бюджета // Экономические отношения. – 2012. – Том 2. – № 2. – с. 41-46. – doi: 10.18334/.37338.

8. Хошимов Х.Х. Развитие таможенно-тарифного регулирования в Таджикистане // Российское предпринимательство. (№ 11 / 2010). Проблема совершенствования таможенного тарифа как одного из инструментов регулирования национальной экономики является актуальным вопросом сегодняшнего молодого суве-ренного Таджикистана. В статье рассмотрены становление, развитие таможенно-тарифного регулирования и его механизмы, проанализированы ставки экспортно-импортных пошлин, а также собираемости таможенных платежейи их поступление в государственный бюджет.По результатам исследования сделаны выводы и предложены меры по усовершенствованию таможенных тарифов.Хошимов Х.Х. Развитие таможенно-тарифного регулирования в Таджикистане // Российское предпринимательство. – 2010. – Том 11. – № 11. – с. 153-158. – url: https://creativeconomy.ru/lib/6421.

9. Дворянов С.В. Таможенные платежи: понятие и состав // Российское предпринимательство. (№ 5 / 2007). Таможенные платежи различаются как по юридической природе, так и по экономическому содержанию. Среди них есть налоги (налог на добавленную стоимость, акцизы) и обязательные платежи неналогового характера (таможенные пошлины и сборы). Их объединяет то, что все они взимаются, как правило, в связи с перемещением товаров и транспортных средств через таможенную границу Российской Федерации.Дворянов С.В. Таможенные платежи: понятие и состав // Российское предпринимательство. – 2007. – Том 8. – № 5. – с. 90-94. – url: https://creativeconomy.ru/lib/2393.

Издание научных монографий от 15 т.р.!

Издайте свою монографию в хорошем качестве всего за 15 т.р.!В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

Продолжить поиск в библиотеке по запросу «таможенные платежи»?

creativeconomy.ru

Актуальные изменения таможенного законодательства в сфере исчисления и уплаты таможенных платежей

Микаил Бекзадаевич Худжатов

Аннотация: В статье рассматриваются современные особенности порядка исчисления и уплаты таможенных платежей. Проводится сравнительный анализ действующего таможенного законодательства и грядущих изменений в связи со вступлением в силу нового Таможенного кодекса Евразийского экономического союза и новых решений Евразийской экономической комиссии.

В ноябре 2016 г. государства — члены Евразийского экономического союза (далее – ЕАЭС) приняли новый проект Таможенного кодекса ЕАЭС, который с большой долей вероятности не претерпит значительных изменений.[1] В этой связи организации и заинтересованные лица уже сегодня могут ориентироваться на его положения в рамках осуществления внешнеэкономической деятельности.

В целом, положения нового проекта ТК ЕАЭС коснулись различных направлений таможенного дела, среди которых таможенные операции, таможенные процедуры, таможенный контроль и таможенные платежи. В данной статье автором будут рассмотрены инновации таможенного законодательства ЕАЭС в сфере исчисления и уплаты таможенных платежей.

Согласно ст. 46 проекта ТК ЕАЭС виды таможенных платежей остаются прежними: ввозная и вывозная таможенная пошлина; НДС и акцизы, взимаемые при ввозе товаров на таможенную территорию ЕАЭС; таможенные сборы.

Зато классификация льгот по уплате таможенных платежей по проекту ТК ЕАЭС в отличие от действующего Таможенного кодекса Таможенного союза (ТК ТС) не распространяется на тарифные преференции (табл. 1).

Таблица 1. Сравнительная классификация льгот по уплате таможенных платежей [1, 2]

Как видно из данных таблицы 1, вместо тарифных преференций к льготам по уплате таможенных платежей добавили льготы по уплате вывозных таможенных пошлин, которые не относятся к тарифным льготам.

Существенные изменения планируются в самой системе тарифных преференций ЕАЭС.

Принципы действия механизма тарифных преференций останутся прежними. Тарифные преференции ЕАЭС так же будут применяться к товарам, происходящим из развивающихся и наименее развитых стран и выражаться в установлении ставки ввозной пошлины в размере 75% от базовой ставки Единого таможенного тарифа ЕАЭС (для товаров из развивающихся стран), либо в снижении ввозной таможенной пошлины до нулевой ставки (для товаров из наименее развитых стран).[3]

Изменения коснутся перечня развивающихся стран – пользователей тарифными преференциями, а также перечня преференциальных товаров.

Так, в 2017 году может значительно сократиться число стран – пользователей системы тарифных преференций ЕАЭС [11]. Согласно положениям Распоряжения Коллегии Евразийской экономической комиссии № 190 от 8 ноября 2016 г. такое сокращение может произойти уже во втором полугодии 2017 года. Наибольшей корректировке будет подвержен перечень развивающихся стран – пользователей системы тарифных преференций ЕАЭС (рис. 1).

Рисунок 1. Новый перечень развивающихся стран – пользователей системы тарифных преференций ЕАЭС [4]

Как видно из рисунка 1, новый перечень развивающихся стран – пользователей системы тарифных преференций ЕАЭС включает 31 страну вместо 104 стран из ныне действующего перечня, т.е. данный перечень сократится более чем в 3 раза.

Особое внимание заслуживает тот факт, что в отношении преференциальных товаров из таких стран, как Аргентина, Бразилия, Иран, Китай, Южная Корея, Мексика, ОАЭ, Саудовская Аравия и Турция режим тарифных преференций применяться не будет. Эти страны являются одними из основных торговых партнеров России, откуда импортируется сельскохозяйственная продукция.[10] Поскольку большая часть территории РФ расположена в географических поясах с суровым климатом, вопросы снабжения населения сельскохозяйственной продукцией имеют особую актуальность.[12] Отмена преференций в данном случае должна компенсироваться политикой импортозамещения.

Что касается перечня наименее развитых стран, то его изменение пока не планируется, новый перечень так же включает 49 стран из Африки и Азии.

С 28 августа 2017 года в рамках системы тарифных преференций ЕАЭС будет применяться новый перечень преференциальных товаров.[5, 6]

Действующий перечень преференциальных товаров применяется одинаково в отношении развивающихся и наименее развитых стран. В новом перечне приведены разные списки преференциальных товаров, которые будут применяться в отношении развивающихся и наименее развитых стран по отдельности.

Список преференциальных товаров для развивающихся стран останется прежним, а перечень преференциальных товаров для наименее развитых стран станет гораздо шире. Так, в данный перечень войдут товары из групп 22 ТН ВЭД ЕАЭС (алкогольные и безалкогольные напитки и уксус), 23 (корма для животных), 24 (табачные изделия), 27 (минеральное топливо), 28 (продукты неорганической химии), 29 (продукты органической химии), 31 (удобрения) и многих других товарных групп ТН ВЭД ЕАЭС [7], которые не включены в список преференциальных товаров для развивающихся стран.

Еще одной новеллой проекта ТК ЕАЭС является добавление в раздел таможенных платежей особых видов пошлин, применяемых в целях защиты внутреннего рынка: специальные, антидемпинговые, компенсационные и иные пошлины. Эти пошлины, как правило, исчисляются по адвалорным ставкам.[13] Кроме того, уплата данных видов пошлин отдельно регламентируется применительно к таможенным процедурам. Так, одним из условий помещения товаров под процедуру выпуска для внутреннего потребления является уплата специальных, антидемпинговых, компенсационных пошлин (ст. 135 проекта ТК ЕАЭС).

В действующем таможенном законодательстве ЕАЭС данные виды особых пошлин применяются в качестве мер нетарифного регулирования, которые относятся к запретам и ограничениям. Об этом свидетельствует письмо ФТС России от 10.11.2011 N 01-11/54409, в котором определено, что применение специальных защитных мер, антидемпинговых мер и компенсационных мер при ввозе товаров относится к запретам и ограничениям при их ввозе и, следовательно, к мерам нетарифного регулирования.[9]

Однако в новом проекте ТК ЕАЭС законодатели решили выделить их на фоне применения запретов и ограничений, отдельно прописав порядок исчисления, уплаты и взыскания специальных, антидемпинговых, компенсационных пошлин во втором разделе проекта ТК ЕАЭС. В таблице 2 отражена сущность особых видов пошлин и практика их применения.

Таблица 2. Сущность специальных, антидемпинговых, компенсационных пошлин и практика их применения [8]

Как видно из данных таблицы 2, в настоящее время применяется только один вид особых пошлин: в отношении некоторых товаров из Украины и Китая действует антидемпинговая пошлина.

Таким образом, результаты проведенного анализа инноваций таможенного законодательства ЕАЭС в сфере применения таможенных платежей позволяют сделать следующие выводы:

1) согласно положениям проекта ТК ЕАЭС тарифные преференции не относятся к льготам по уплате таможенных платежей, зато к ним добавили льготы по уплате вывозных таможенных пошлин, а значит планируется их разработка;

2) значительные изменения коснулись системы тарифных преференций, в которой резко сократится перечень развивающихся стран и расширится перечень преференциальных товаров для наименее развитых стран;

3) особое внимание будет уделяться применению специальных, антидемпинговых и компенсационных пошлин, среди которых в настоящее время используются только антидемпинговые пошлины. При этом законодатель данным решением дает понять, что сфера применения особых видов пошлин будет расширяться в перспективе.

Список использованной литературы:

- Распоряжение Евразийского межправительственного Совета от 16 ноября 2016 г. N 19 «О проекте Договора о Таможенном кодексе Евразийского экономического союза» // [Электронный ресурс]. – 2016. – Режим доступа: www.alta.ru. – Дата доступа: 6 апреля 2017 г.

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17) // СЗ РФ, 2010, № 50, ст. 6615.

- Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) // [Электронный ресурс]. – 2014. – Режим доступа: http://www.eurasiancommission.org. – Дата доступа: 6 апреля 2017 г.

- Распоряжение Коллегии Евразийской экономической комиссии № 190 от 8 ноября 2016 г. «О проекте решения Совета Евразийской экономической комиссии «О перечнях развивающихся и наименее развитых стран — пользователей единой системы тарифных преференций Евразийского экономического союза» // [Электронный ресурс]. – 2016. – Режим доступа: http://eaeunion.org. – Дата доступа: 6 апреля 2017 г.

- Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе которых предоставляются тарифные преференции (утв. Решением Комиссии Таможенного союза от 27.11.2009 N 130) // [Электронный ресурс]. – 2009. – Режим доступа: http://www.eurasiancommission.org. – Дата доступа: 6 апреля 2017 г.

- Решение Совета Евразийской экономической комиссии от 13.01.2017 N 8 «О перечне товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Евразийского экономического союза предоставляются тарифные преференции» // [Электронный ресурс]. – 2017. – Режим доступа: http://eaeunion.org. – Дата доступа: 6 апреля 2017 г.

- Решение Совета Евразийской экономической комиссии от 16.07.2012 № 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза» // [Электронный ресурс]. – 2012. – Режим доступа: www.tsouz.ru. – Дата доступа: 6 апреля 2017 г.

- Федеральный закон от 08.12.2003 N 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» // СЗ РФ, 15.12.2003, N 50, ст. 4851.

- Письмо ФТС РФ от 10.11.2011 N 01-11/54409 «О взимании антидемпинговых, специальных и компенсационных пошлин» // Таможенные ведомости, N 12, 2011.

- Арский А.А. Информационная логистика во внешнеэкономической деятельности // Мир современной науки, – М.: №3 (31), 2015. С. 48-51.

- Тарифные преференции ЕАЭС // [Электронный ресурс]. – 2017. – Режим доступа: http://origin-spt.ru. – Дата доступа: 6 апреля 2017 г.

- Худжатов М.Б. Ускорение таможенных операций при ввозе скоропортящихся товаров на таможенную территорию Таможенного союза // Маркетинг и логистика». – 2016. – №3(5). – с. 82-89.

- Худжатов М.Б. Совершенствование таможенного контроля при ввозе предметов одежды на таможенную территорию Таможенного союза // Маркетинг и логистика. – 2016. – №4(6). – с. 87-94.

УДК 339.562

М. Б. Худжатов – кандидат экономических наук, доцент кафедры таможенного дела Российского университета дружбы народов, г. Москва, Россия

e-mail: [email protected]

Actual changes in customs legislation in the field of calculation and payment of customs duties

M. Khudzhatov – candidate of economical sciences, Associate Professor, Department of customs of the Russian Peoples’ Friendship University, Moscow, Russia

Annotation: The article considers modern features of the procedure for calculating and paying customs fees. A comparative analysis of the current customs legislation and forthcoming changes in connection with the entry into force of the new Customs Code of the Eurasian Economic Union and the new decisions of the Eurasian Economic Commission.

При цитировании статьи в других источниках просим использовать следующий формат: Худжатов М. Б. Актуальные изменения таможенного законодательства в сфере исчисления и уплаты таможенных платежей // Маркетинг и логистика. – 2017. – №2 (10). – с. 173-181.

Полная версия журнала в pdf-формате по ссылке «Маркетинг и логистика».

marklog.ru

Таможенные платежи – Книги – Публикации ВШЭ – Национальный исследовательский университет «Высшая школа экономики»

Нестеров А. В., Андреева Е. И. М.: РИО РТА, 2011.

Учебное пособие «Классификация товаров в таможенных целях» посвящено особенностям и сферам применения товарных номенклатур, используемых в практической деятельности таможенных органов, таким как единая товарная номенклатура внешней торговли, номенклатура Совета таможенного сотрудничества, стандартная международная торговая классификация, особое внимание уделено ТН ВЭД СНГ и России. В пособии раскрывается значение ТН ВЭД, правила ее интерпретации, содержание разделов и групп основных товарных номенклатур, пути совершенствования ТН ВЭД.

В учебном пособии приводится учебно-методический материал, который будет полезен для самостоятельного изучения студентами очной и заочно-дистанционной форм обучения, а также для практического использования участниками ВЭД, в части касающейся классификации товаров.

Пособие предназначено студентам специальностей «Таможенное дело» и «Экономика и управление на предприятии (таможне)».

Добавлено: 21 марта 2013

Шоренков Р. Н. Реформы и право. 2011. № 2. С. 24-32.

В статье проведен анализ таможенного законодательства ЕврАзЭС и норм международных таможенных конвенций в части урегулирования таможенных процедур временного ввоза (допуска) и временного вывоза. Рассматриваются условия помещения товаров под данные таможенные процедуры, ограничения по пользованию и распоряжению временно ввезенными (вывезенными) товарами, порядок применения условного освобождения от уплаты таможенных пошлин, налогов.

Добавлено: 2 октября 2012

Borisova T. Y. Law. LAW. Высшая школа экономики, 2012. No. 05.The article describes and analyzes the legislative politics of revolutionary regimes in Russia in 1917-1918. The author aims to demonstrate the political meaning of the form of early Soviet legislation and its legitimizing effect. The revolutionary legislators often used specific language in the new laws as a vehicle of legitimacy, i.e. to make the people comply. The two main types of legal language used by the Bolsheviks can be interpreted from the perspective of different types of legitimacy. The revolutionary strategy used propagandistic legislation, written in the language of lay people, which urged them to act according to the new law. It can be seen as a request for acts of the people to legitimize the soviets. On the contrary, the traditional strategy employed old bureaucratic means of writing and distributing legislation to the local soviets. The language used by this strategy was closed to the understanding of a lay audience and implied traditions of obeying the law written in familiar legal language, which in turn implied rational/legal legitimacy. The second strategy had already become dominant after the first months of the Bolshevik revolution. This observation demonstrates that from the very beginning of their rule, Soviet leaders approached legislative policy from a technocratic point of view, which determined the further development of Soviet legal theory and practice.

Добавлено: 20 июля 2012

Customs payments play special role in the economy of Russian Federation. They have composed just over 50 percent to total budgetary income on the eve of the Russian Federation entry into the EurAsEC Customs Union. The article considers the changes occurred in the legal base of customs regulation since the EurAsEC Customs Union has been created and Russian Federation has become its member. The customs legislation structure of the Customs Union has been analyzed in the article. Special attention was given to the acts which become the source of financial law in Russian Federation, being adopted by supra-national regulator that is the Eurasian Economic Commission.

Добавлено: 29 апреля 2013

Издание содержит учебно-методические материалы по таможенному праву: программу курса, задания для работы на семинарах и для самостоятельной работы, тесты для самоконтроля, которые позволят студентам лучше усвоить, закрепить и систематизировать пройденный материал, а также перечни нормативных правовых актов и судебной практики по курсу "Таможенное право России".

Для студентов, обучающихся по специальности "Юриспруденция", преподавателей.

Добавлено: 25 января 2010

М.: Российский экономический университет имени Г.В. Плеханова, 2011.

Добавлено: 14 декабря 2012

Панкратова В. И. В кн.: Право. Гражданин. Общество. Экономика. Вып. 5. М.: Издательский дом НИУ ВШЭ, 2011. С. 184-192.

Добавлено: 29 мая 2013

Пащенко А. В. В кн.: Таможенный кодекс Таможенного союза. Научно-практический комментарий к Кодексу. М.: Библиотечка «Российской газеты», 2011.

В комментарии дается определение таможенной процедуры, приводятся различные основания классификации таможенных процедур и примеры практического использования различных таможенных процедур. Рассматриваются различия в определениях понятия «таможенной процедуры» в государствах-членах ЕврАзЭС. Таможенная процедура таможенного склада, таможенная процедура реэкспорта, таможенная процедура реимпорта, таможенная процедура беспошлинной торговли рассмотрены на трех уровнях правового регулирования: международном, наднациональном, национальном. Выделены особенности практического применения таможенных процедур в государствах-членах Таможенного союза ЕврАзЭС. Особое внимание уделено пробелам в правовом регулировании таможенных процедур на наднациональном и национальном уровнях.

Добавлено: 28 декабря 2012

Трошкина Т. Н. В кн.: Публичные финансы и финансовое право: сборник научных трудов к 10-летию кафедры финансового права Высшей школы экономики. М.: 2012. С. 271-289.В статье рассматриваются законодательные основы унификации основных финансово-правовых институтов союзного таможенного права, закрепленных в Таможенном кодексе Таможенного союза ЕврАзЭС - основные нормы, определяющие порядок исчисления таможенных платежей в таможенном союзе России, Республики Беларусь и Казахстана.

Добавлено: 19 марта 2013

Панкратова В. И. Финансовое право. 2012. № 6. С. 20-24.

В статье представлен правовой анализ процесса поступления и распределения Российской Федерацией платежей от внешнеэкономической деятельности между государствами-участниками Таможенного союза при участии Казначейства России.

Добавлено: 13 августа 2012

Сборник научных трудов содержит статьи по основным проблемам науки финансового права, подготовленные преподавателями, аспирантами и магистрантами кафедры финансового права Национального исследовательского университета "Высшая школа экономики". В приложении содержится избранная библиография научных трудов сотрудников кафедры за 2003-2012 гг. Сборник посвящен 20-летию Высшей школы экономики и 10-летию кафедры финансового права ВШЭ.

Добавлено: 13 декабря 2012

Под редакцией: В. Быченков Калуга: КФ РПА Минюста России, 2010.

В сборнике представлены материалы, подготовленные к Третьей международной научно- практической конференции «Тенденции развития государства, права и политики в России и мире» (Калуга, 30 апреля 2010 года).

Для специалистов в области права, преподавателей, аспирантов, студентов высших учебных заведений юридического профиля, для всех, кто интересуется проблемами юридической науки.

Добавлено: 14 декабря 2012

Mayanskiy E. arxiv.org. math. Cornell University, 2013. No. 5150.

Добавлено: 19 ноября 2013

Анализируется возможность использования в процессе изучения курса "Юридической техники" соответствующих примеров,содержащих временные характеристики, их наглядность и убедительность. Рассматривается возможность демонстрации оптимизации юридической техники с помощью правильно и четко используемых временных свойств.

Добавлено: 12 декабря 2012

Автор статьи считает, что российское общество впервые столкнулось с Конституцией, которая вызывала бы столько нареканий, сколько их вызывает действующая Конституция Российской Федерации. Самый ощутимый ущерб, нанесенный Конституцией системе законодательства, состоит в том, что она вопреки сложившейся отечественной конституционной традиции перестала быть для этой системы формообразующим и системообразующим документом. Конституция не является Основным Законом государства, а, следовательно, и вершиной системы законодательства. Речь идет о системообразующей и формообразующей функциях Конституции, потому что законодательство (в широком ли, узком ли смысле) – это система иерархическая. Каждый вид нормативных актов, входящих в нее, должен занимать свою собственную ступеньку, положение которой в ряду других определяется его юридической силой.

Добавлено: 19 ноября 2013

Статья представляет анализ правового статуса Контрольно-счётной палаты Санкт-Петербурга в свете принятия Федерального закона «Об общих принципах организации и деятельности контрольно-счётных органов субъектов Российской Федерации и муниципальных образований». Особое внимание уделено правовым основам осуществления аудита эффективности государственных средств, а также вопросам взаимодействия Контрольно-счётной палаты Санкт-Петербурга с контрольными органами внутригородских муниципальных образований.

Добавлено: 13 сентября 2013

Под редакцией: М. М. Рассолов Кн. 1: Проблемы теории и истории государства и права. М.: РПА Минюста России, 2010.

Добавлено: 14 декабря 2012

Totyev K. Y. Law. LAW. Высшая школа экономики, 2014Данная статья посвящена легитимации и особенностям применения судами и органами исполнительной власти стандартов ex post и ex ante в сфере регулирования конкуренции. В ней постулаты ex post и ex ante рассматриваются в качестве правовых принципов, связанных с применением экономического (в том числе антимонопольного) законодательства. Различие между принципами ex post и ex ante проводится на основе двух важнейших критериев, касающихся субъектов их применения и стандартов оценки принимаемых решений. Одна из важнейших целей статьи - опровергнуть распространённое среди юристов и экономистов мнение о том, что законодатель в сфере регулирования экономической деятельности применяет принцип ex ante и не связан принципом ex post, а ситуация с правоприменителем выглядит прямо противоположным образом.

Добавлено: 17 апреля 2014

Под редакцией: А. М. Аблажей, Н. В. Головко Новосибирск: Новосибирский государственный университет, 2012.

В сборнике публикуются доклады участников X Региональной научной конференции молодых ученых Сибири в области гуманитарных и социальных наук «Актуальные проблемы гуманитарных и социальных исследований». Книга рассчитана на специалистов в области социальных исследований, философии и теоретических проблем права, а также всех интересующихся проблемами и перспективами социальных и гуманитарных исследований. Труды изданы при финансовой поддержке Совета научной молодежи ННЦ СО РАН.

Добавлено: 21 января 2013

Храмова Т. М. Конституционное и муниципальное право. 2012. № 7. С. 10-16.

Статья посвящена анализу права на проведение контрдемонстраций, являющегося одним из проявлений свободы собраний. Подчеркивая ценность данного права как элемента демократического общества, автор признает наличие риска насильственных столкновений между участниками публичных мероприятий, придерживающихся противоположных идей. Данное обстоятельство диктует необходимость установления соразмерных ограничений права на контрдемонстрации, отдельные виды которых анализируются в настоящей работе.

Добавлено: 10 января 2013

Borisova T. Y. Law. LAW. Высшая школа экономики, 2012. No. 04.This article analyzes the usage of legislation as a legal source in the Russian Empire through the phenomenon of the publication of law. The author argues that the absence of separation of executive, legislative and court powers had definite negative effects for lawmaking and enforcement. The legislative politics of Russian emperors could be analyzed using Jürgen Habermas‘ concept of ―representative publicness‖ (representative öffentlichkeit): to a large extent, the tsars considered law as both an assertion of authority and a means of governing. Their actions towards strengthening legality in the state (i.e. the compulsory publication of legislation) were in essence symbolic or theatrical. In fact, since the separation of laws from executive acts did not exist in imperial Russia, the legislation was published (or stayed unpublished) exclusively for state administrators. The conflict in conceptions of legality between state and civil actors in the second half of the nineteenth century was not of a merely political nature. The article demonstrates that there was a public demand for publication of legislation; insufficient accessibility of legal information negatively influenced social and economic development in imperial Russia.

Добавлено: 20 июля 2012

Добавлено: 14 ноября 2013

Белый А. В. ЭКО. 2010. № 6. С. 97-114.

В статье рассматривается развитие норм международной управляемости в мировой энергетике, применяется институциональный подход к развитию международного правового режима Энергетической хартии. Определение управляемости связано с развитием международных норм разрешения споров, которые достаточно широко представлены в данном документе. В общем контексте вопроса управляемости рассматриваются интересы России - защита инвестиций в ЕС и поощрение экологических инвестиций.

Добавлено: 4 октября 2012

Рябинин А. Л. Права человека в современном мире. WP18. НИУ ВШЭ, 2012. № 02.В работе рассматриваются культурные аспекты и правоприменительная практика в области прав человека в Кавказском регионе. Обсуждаются различные интерпретации концепции прав человека в регионе, связь проблематики прав человека с социокультурными особенностями региона. Особое внимание уделяется развитию института Уполномоченного по правам человека (омбудсмена) и других институтов государственной правозащиты в республиках Северного Кавказа и в странах Закавказья. Показана специфика отношений «человек – власть» в регионе. Социокультурные аспекты в области прав человека на Кавказе освещаются в контексте проблемы борьбы с терроризмом, а правоприменительная практика – в условиях сочетания четырех правовых систем: адата (обычаев), шариата, светского права и международного права.

Добавлено: 24 июля 2012

В статье рассматривается понимание основ и задач международного частного права в учениях французских бартолистов.

Добавлено: 1 октября 2012

publications.hse.ru

Практика исчисления таможенных платежей | Статья в журнале «Молодой ученый»

Библиографическое описание:

Бутрименко А. И. Практика исчисления таможенных платежей // Молодой ученый. 2018. №21. С. 231-233. URL https://moluch.ru/archive/207/50572/ (дата обращения: 11.07.2018).

Для каждой из стран — участниц ЕАЭС таможенные платежи играют особую роль, как в системе экономических отношений, так и в формировании дохода этих государств [1]. Таможенные платежи исчисляются и уплачиваются согласно наднациональному законодательству — Таможенному кодексу Евразийского экономического союза, который вступил в действие 1 января 2018 года, и согласно национальным законодательствам стран — участниц ЕАЭС (таблица 1).

Таблица 1

Национальное законодательство стран— участниц ЕАЭС, регулирующее таможенные платежи

| Государство | Национальная законодательная база |

| Российская Федерация | Раздел II ФЗ от 27.11.2010 № 311-ФЗ (ред. от 29.12.2017) «О таможенном регулировании в Российской Федерации» |

| Республика Беларусь | Раздел II Закона Республики Беларусь от 10.01.2014 № 129-З «О таможенном регулировании в Республике Беларусь» |

| Республика Армения | Раздел II Закона Республики Армения от 17.12.2014 № ЗР-83 «О таможенном регулировании» |

| Кыргызская Республика | Раздел VI Таможенного Кодекса Кыргызской Республики от 12.07.2004 № 87 |

| Республика Казахстан | Раздел II Кодекса Республики Казахстан от 30.06.2010 № 296-IV «О таможенном деле в Республике Казахстан» |

| Примечание — составлено автором | |

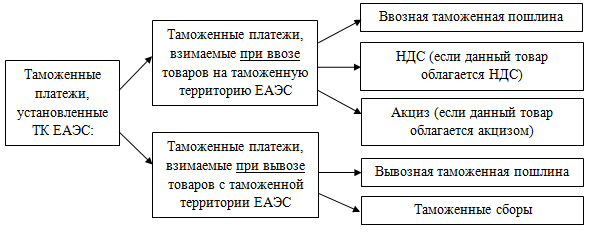

Определение понятия таможенные платежи в ТК ЕАЭС не закреплено, но указываются виды таможенных платежей. Так, в соответствии со ст. 46 ТК ЕАЭС к таможенным платежам относят ввозную таможенную пошлину, вывозную таможенную пошлину, акцизы, НДС, таможенные сборы (рис. 1).

Рис. 1. Структура таможенных платежей

Примечание — Составлено автором

Основой для исчисления таможенных платежей является таможенная стоимость, от правильности исчисления которой зависит величина таможенных платежей, подлежащих уплате.

Таможенные платежи, взимаемые таможенными органами, можно поделить на две группы:

1) таможенные платежи, которые распределяются между странами — участницами ЕАЭС;

2) таможенные платежи, перечисляемые федеральный бюджет в полном объеме.

Нужно отметить, что каждая из этих групп таможенных платежей выполняет свою функцию. Первая группа платежей защищает внутренний рынок, вторая выполняет балансировочная и фискальная функции.

Таможенные платежи являются одним из главных показателей ВЭД государства, которые, в свою очередь, отражают эффективность проведения таможенно-тарифной политики и применения мер нетарифного регулирования. В связи с этим, нужно провести анализ динамики поступления таможенных платежей в федеральный бюджет Российской Федерации.

Согласно данным ФТС Российской Федерации за 2015 год сумма дохода федерального бюджета, администрируемого таможенными органами составила 4 933,2 млрд. рублей или 101,1 % от прогноза на 2015 год поступления в федеральный бюджет администрируемого таможенными органами. В 2016 году сумма доходов федерального бюджета, администрируемых таможенными органами, составила 4 360,5 млрд. рублей или 100,1 % от прогноза на 2016 год. В 2017 году сумма доходов федерального бюджета за счет таможенных органов составила 4 462,8 млрд. рублей или 100,26 % от прогноза на 2017 год (таблица 2) [2].

Таблица 2

Поступление вфедеральный бюджет дохода, администрируемого таможенными органами за 2015–2017гг.

| Показатели | 2015г. | 2016г. | 2017г. | Темп прироста 2016 к 2015, млрд. руб. | Темп роста 2016 к 2015,% | Темп прироста 2017 к 2016, млрд. руб. | Темп роста 2017 к 2016,% |

| Сумма таможенных платежей, зачисленных в федеральный бюджет (млрд. рублей) | 4 933,2 | 4 406,5 | 4 462,8 | -526,7 | 89,3 | 56,3 | 101,3 |

| -НДС | 1 643,5 | 1 762,8 | 1 861,3 | 119,3 | 107,2 | 98,5 | 105,6 |

| -акцизы | 47,5 | 58,8 | 74,8 | 11,3 | 123,8 | 16 | 127,2 |

| -вывозная таможенная пошлина | 2 780,4 | 2 054,1 | 1 940,4 | -726,3 | 73,9 | -113,7 | 94,5 |

| -ввозная таможенная пошлина | 484,2 | 489,8 | 491,2 | 5,6 | 101,2 | 1,4 | 100,3 |

| -таможенные сборы | 16,0 | 16,9 | 17,1 | 0,9 | 105,6 | 0,2 | 101,2 |

| Примечание — Составлено автором согласно данным ФТС России | |||||||

На 2015 год прогноз составлял 4 879,5 млрд. рублей дохода в федеральный бюджет от таможенных органов. План перевыполнен на 53,7 млрд. рублей.

В 2016 году ФТС Российской Федерации прогнозирование по формированию доходной части федерального бюджета выполнила досрочно, и перевыполнило на 47,9 млдр. рублей. Прогноз на 2016 год составлял 4 358,6 млрд. рублей.

На 2017 год прогноз формирования федерального бюджета за счет таможенных органов составил 4 451 млрд. рублей. План перевыполнен на 11,8 млрд. рублей [2].

Таким образом, для ведения внешней экономической деятельности необходимо правильное и правомерное исчисление таможенных платежей, так как таможенные платежи являются одной из основных и наиболее важных составляющих доходной части стран — участниц ЕАЭС.

Литература:- Логинова, А. С. Таможенные платежи [Текст]: учеб. пособие / А. С. Логинова. — СПб.: Троицкий мост. — 2016. — 152 с.

- Официальный сайт Федеральной таможенной службы (ФТС) [Электронный ресурс] — URL: http://www.customs.ru (дата обращения 17.05.2018).

- Официальный сайт Казначейства России [Электронный ресурс] — URL: http://www.roskazna.ru (дата обращения 15.05.2018).

Основные термины (генерируются автоматически): федеральный бюджет, платеж, Российская Федерация, млрд, таможенное регулирование, Беларусь, Казахстан, орган, рубль, Кыргызская Республика.

moluch.ru

понятие и состав (Дворянов С.В. ) / Российское предпринимательство № 5 /2007 — Издательство «Креативная экономика»

Таможенные платежи различаются как по юридической природе, так и по экономическому содержанию. Среди них есть налоги (налог на добавленную стоимость, акцизы) и обязательные платежи неналогового характера (таможенные пошлины и сборы). Их объединяет то, что все они взимаются, как правило, в связи с перемещением товаров и транспортных средств через таможенную границу Российской Федерации.

Термин «таможенные платежи» используется не только в таможенном законодательстве. Он встречается, например, в Налоговом кодексе Российской Федерации (ст. 2, 38, 188, 346.16 и др.), Кодексе РФ об административных правонарушениях (ст. 16.2, 16.20, 16.21), Уголовном кодексе РФ (ст. 194).

Контроль уплаты таможенных платежей при перемещении товаров через границу РФ осуществляют таможенные органы, что предусмотрено, в том числе, международными актами и соглашениями, например, правилами Киотской конвенции (гл. 1 Генерального приложения). Налог на добавленную стоимость и акцизы, взимаемые при ввозе товаров на таможенную территорию РФ, регулируются нормами Налогового кодекса РФ.

Уплата таких платежей является неотъемлемым условием ввоза товаров на территорию РФ, а также осуществляется при совершении иных действий, предусмотренных Таможенным кодексом РФ, в зависимости от избранного режима.

Таможенный кодекс РФ определяет порядок исчисления, уплаты, взыскания и возврата таможенных пошлин, налогов (гл. 28, 29, 32, 33), а также особенности предоставления отсрочек (рассрочек) уплаты по ним (гл. 30). Нормы Налогового кодекса РФ в этих случаях не применяются.

Согласно п. 31 ч. 1 ст. 11 ТК РФ под таможенным сбором понимается платеж, уплата которого является одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением, сопровождением товаров. Таможенные сборы, включенные в перечень видов таможенных платежей, имеют иную правовую природу, нежели налоги. Таможенные сборы представляют собой плату за услуги, предоставляемые таможенными органами, размер которой равен стоимости оказываемых услуг, что оговорено в правилах Киотской конвенции (гл. 1 Генерального приложения).

В соответствии с п. 5 ст. 5 Закона Российской Федерации «О таможенном тарифе», таможенная пошлина – это обязательный взнос, взимаемый таможенными органами Российской Федерации при ввозе товара на территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза.

В соответствии с последней редакцией Бюджетного кодекса РФ таможенным пошлинам и сборам придан статус неналоговых доходов федерального бюджета. На наш взгляд, это решение принято в связи с желанием законодателя сделать так, чтобы взимание таможенной пошлины регулировалось не налоговым, а таможенным законодательством.

Таможенная пошлина имеет исключительное значение в доходах федерального бюджета, а таможенное законодательство дает больше полномочий должностным лицам таможенных органов и меньше прав плательщикам таможенных платежей. Если бы таможенные платежи регулировались налоговым законодательством, то, например, действовала бы норма п. 2 ст. 40 НК РФ «…для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен». То есть обязанность по доказыванию неправильности цены легла бы на таможенные органы. Как известно, налоговые органы проигрывают большинство таких дел налогоплательщикам.

Таким образом, целесообразно дать определение таможенной пошлины. Таможенная пошлина – это косвенный налог, взимаемый таможенными органами при пересечении товарами границы Российской Федерации с целью финансового обеспечения деятельности государства и таможенного регулирования внешней торговли.

Следовательно, таможенные платежи объединяют различные по своей природе и назначению налоги и сборы. В связи с этим возникает необходимость их классификации.

Прежде всего, они различаются по функциональному назначению. Таможенная пошлина ориентирована на выполнение регулирующей и защитной функций. Однако не стоит умалять ее фискальное значение, особенно применительно к вывозной пошлине.

НДС и акцизы тоже имеют определенную регулирующую составляющую, но она носит иной характер – предоставить иностранным товарам равный налоговый режим с отечественными товарами на внутреннем рынке страны.

Таможенные сборы выполняют функцию оплаты услуг, оказываемых таможенными органами. Однако эти услуги в большинстве носят нерыночный характер, что подразумевает их безальтернативность и отсутствие цены как таковой. Статьей 8 Генерального соглашения по тарифам и торговле (в редакции 1994 г.) предусматривается ряд принципов в области установления и применения таможенных сборов при импорте. В частности, их ставка должна соответствовать среднему уровню затрат на оказание таможенными органами соответствующих услуг. Кроме того, таможенные сборы не должны взиматься в фискальных целях, а должны являться компенсацией расходов таможенных органов.

Безальтернативность означает, что услуги по таможенному оформлению не может оказать никто, кроме таможенных органов. Что касается цены, то таможенные органы не могут заниматься коммерческой деятельностью, получать прибыль, и, соответственно, реализовать услуги.

Единственная услуга, имеющая рыночный характер – это хранение товаров. Участника внешнеэкономической деятельности не принуждают обязательно хранить товары на складе временного хранения и таможенных складах таможенных органов. Однако сборы поступают в доходную часть федерального бюджета и выполняют фискальную функцию. Кроме того, нет прямой связи между издержками по оказанию данных услуг конкретной таможней и выделением ей бюджетных ассигнований за счет таможенных сборов.

Таким образом, можно сделать вывод о том, что таможенные платежи, а именно: федеральные налоги и сборы, взимаемые таможенными органами при пересечении товарами границы Российской Федерации и при оказании участникам внешнеэкономической деятельности таможенных услуг, предназначены:

во-первых, для формирования доходов федерального бюджета РФ;

во-вторых, для регулирования ввоза и вывоза товаров через границу РФ;

в-третьих, для компенсирования затрат таможенных органов на оказание услуг.

creativeconomy.ru