Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Кассовая дисциплина: что изменилось, на что обратить внимание. Ведение кассового журнала при онлайн кассах

Нужна ли кассовая книга для онлайн-кассы

Кассовая книга при онлайн-кассе

Кассовая книга – это важный документ бухучета предприятия/ИП, предназначенный для отражения и контроля операций по наличным расчетам в компании. Бланк отчета по форме КО-4 утвержден Постановлением № 88 от 18.08.98 г. В соответствии с действующими требованиями Порядка ведения кассовых операций, регулируемых Банком России в Указаниях № 3210-У от 11.03.14 г., все юридические лица/ИП обязаны фиксировать поступающую наличность в кассовой книге. В виде исключения разрешается не вносить средства по агентским и субагентским взаимоотношениям.

Z-отчет онлайн-касса

Кассовая книга является обязательным регистром учета и заполняется в соответствии с текущими приходно-расходными операциями за операционный день. Допускается не составлять форму при отсутствии движений наличности по кассе. В связи с введением поправок в Закон № 54-ФЗ, нужно ли вести кассовую книгу при онлайн-кассе?

Новое оборудование с ФН оснащено усовершенствованным объемом памяти, способно ежедневно передавать данные по поступающей выручке в контрольные органы (с помощью ОФД) и подключено к онлайн-режиму в сети интернет. Возможно, чиновники учли все эти моменты и упростили кассовый документооборот для тех розничных торговцев, которые оперативно установили в своих магазинах «умные» ККТ? Безусловно, некоторые послабления в части первичной документации уже действуют. Этому посвящены разъяснения Минфина и ФНС в Письмах №№ 03-01-15/54413 от 16.09.16 г., ЕД-4-20/18059@ от 26.09.16 г., 03-01-15/19821 от 04.04.2017 г.

О чем идет речь? Прежде всего, о необходимости применения первичной документации по Постановлению № 132 от 25.12.98 г. Это всем знакомые формы – от КМ-1 до КМ-9, включая журнал кассира КМ-4, справку кассира КМ-6, акты и т.д. До вступления в силу Закона № 290-ФЗ составление подобных форм было обязательным для всех субъектов, работающих с ККТ. С появлением инновационной техники использование указанных бланков более не является обязанностью, а носит добровольный характер. Преимущество онлайн-касс заключается в автоматизации учета, в связи с чем минимизируется первичный документооборот магазина.

Однако кассовая книга не относится к первичным бланкам бухучета, а является обязательным унифицированным регистром, форма которого принимается на федеральном уровне и не подлежит самостоятельному утверждению предприятиями/ИП. Вести кассовую книгу обязаны все компании вне зависимости от рабочего налогового режима. Некоторые послабления предусмотрены для СМП и ИП, но относятся эти нормы не к составлению кассовой книги, а к другим моментам, к примеру утверждению лимитов кассы.

Онлайн-кассы – правила ведения кассовой книги

Формат ведения кассовой книги выбирается по решению фирмы – в электронном или бумажном виде. Основанием для внесения денег в главную кассу предприятия/ИП при онлайн-технике являются Z-отчеты, предназначенные для закрытия смены в конце рабочего дня. Отчет гашения выбивает кассир, одновременно данные передаются в ИФНС. По полученным сведениям заполняются журнал и справка кассира (при использовании таких первичных документов), а затем вся информация поступает в бухгалтерию, где и составляется кассовая книга.

Онлайн кассы кто освобожден

К отрывным листам КО-4 прикладываются приходные и расходные кассовые ордера, оформленные на унифицированных бланках. Общая сверка данных производится в конце каждого дня, контроль осуществляют руководящие лица предприятия. Листы кассовой книги сшиваются по итогам выбранного периода – за декаду, месяц, квартал. Исправления допускаются только при заверении данных главным бухгалтером/директором компании. Электронная кассовая книга может не распечатываться, а заверяться ЭЦП и храниться на магнитных носителях данных. Каждый год в организации/ИП открывается новый экземпляр книги. Срок хранения регистра составляет 5 лет (Закон № 402-ФЗ, п. 362 Приказа № 588).

Вывод – составление кассовой книги по форме КО-4 является обязанностью всех розничных торговцев независимо от того, какую модель ККТ применяет продавец.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Нужна ли кассовая книга для онлайн-кассы

В связи с введением в действие новой редакции Закона № 54-ФЗ Минфин РФ разрешил торговым предприятиям и предпринимателям не использовать некоторые формы первичной кассовой документации. Но нужна ли кассовая книга для онлайн-кассы? На основании какого отчета приходовать выручку? И есть ли изменения в заполнении формы КО-4? Разберемся во всем по порядку.

Ведение кассовой книги по онлайн-кассе

Формы кассовых первичных документов утверждены Госкомстатом в постановлении № 132 от 25.12.98 г. Форма кассовой книги введена в действие постановлением № 88 от 18.08.98 г. После того, как компании начали использовать новые модели ККТ с фискальной памятью, а не ЭКЛЗ, чиновники дали официальные разъяснения по вопросу применения первичных документов по учету кассовых операций на предприятиях/ИП, торгующих с помощью онлайн-касс. Ответ содержится в письме № 03-01-15/54413 от 16.09.16 г., где сказано, что в такой ситуации оформление бумажных первичных документов не требуется.

О каких же отчетах идет речь? Прежде всего, это журнал кассира КМ-4 и справка кассира КМ-6. Также это акты формы КМ-3, КМ-2 и КМ-1 и прочие учетные документы по постановлению № 132. Необходимость в вышеперечисленных бланках отпала по той причине, что все данные и так сохраняются в памяти ККТ и могут быть распечатаны в любой нужный момент.

Что касается кассовой книги, здесь ситуация иная. Чтобы правильно ответить на вопрос, нужна ли кассовая книга для онлайн кассы, требуется обратиться к Порядку ведения кассовых операций в российских компаниях/ИП. В п. 4.6 Указаний № 3210-У от 11.03.14 г. прямо предусмотрена необходимость отражения всей поступающей наличности (за исключением агентских/субагентских средств) в кассовой книге. Все записи осуществляются кассиром, проверяются и заверяются ответственным руководящим работником. Допускается составление книги в бумажном или электронном формате (п. 4.7 Указаний). При отсутствии надлежащим образом оформленной кассовой книги взимается штраф по ч. 1 ст. 15.1 КоАП – 40 000-50 000 руб. на предприятие; 4000-5000 руб. – на должностных лиц.

А нужно ли при онлайн-кассе вести кассовую книгу, если движения не было? Нет, разрешается не заполнять КО-4 при отсутствии движений по кассе в течение текущего рабочего дня.

Порядок составления кассовой книги при онлайн-кассе

В случае использования онлайн-техники, данные в кассовую книгу заносятся бухгалтером на основании документов, переданных кассиром магазина. В свою очередь ответственный кассир ежедневно закрывает смену с формированием Z-отчета в конце дня. Автоматически такой отчет передается через ОФД (оператор фискальных данных) в налоговую. Кассир подсчитывает выручку, сравнивает информацию с отчетом, сдает деньги и составляет справку по форме КМ-6. Далее вносятся данные в журнал КМ-4, а заполненная справка вместе с Z-отчетом передается в бухгалтерию. После чего вся информация вносится бухгалтером в кассовую книгу, бланк которой в 2017 году остался без изменений.

Обратите внимание! Если продавец не заполняет первичку по кассе по формам из постановления № 132, составлять журнал и справку кассира нет необходимости.

spmag.ru

Ведение кассовой дисциплины с 1 июля 2018 года

Главные изменения в кассовой дисциплине с 2017 года — это переход на онлайн-кассы. Как следствие этого, появилась возможность не применять некоторые кассовые документы.

С 1 июля 2017 года используют ККТ с подключением к сети Интернет и заключают договор на техническое обслуживание с оператором фискальных данных, который будет передавать информацию о платежах в адрес налоговых органов в электронном виде.

Ведение кассовой дисциплины в 2018 году

Кассовая дисциплина с 1 июля 2017 года — это набор правил работы с кассой для организации и ИП. Это касается расходования наличной выручки, хранения налички и работы с ККТ.

Допустимую сумму наличных на конец рабочего дня организации устанавливают самостоятельно, остальное сдают в банк.

Ведение кассовой дисциплины в 2018 году для субъектов малого предпринимательства и ИП выражается в том, что они хранят в кассе столько наличных, сколько необходимо. Сумму устанавливают в приказе о лимите кассы, в противном случае лимит остатка — 0.

Превысить лимит можно в дни зарплаты, выходные и праздники.

Лимит расчетов наличными между организациями или ИП составляет 100 тыс. руб., с физлицами — ограничений нет.

В бумажные документы (кроме ПКО и РКО) можно вносить исправления, электронные подписывают электронными подписями, а исправлять их нельзя.

Расходовать наличные организациям и ИП запрещено (п. 2 Указания Банка России от 07.10.2013 №3073-У), исключения предусмотрены для:

- выплат работникам;

- выдачи денег для подотчетных лиц;

- оплаты товаров, работ, услуг;

- возврата покупателям.

Наличные, полученные со счета в банке, расходовать на иные цели не запрещено.

ИП может тратить наличную выручку на личные нужды.

Изменения в кассовой дисциплине

В правила применения ККТ Федеральным законом от 03.07.16 №290-ФЗ внесены серьезные изменения, главным из которых является переход на применение онлайн-касс, передающих информацию о расчетах с использованием наличных денежных средств и электронных средств платежа через оператора фискальных данных в адрес налоговых органов в электронном виде. Информация передается в момент расчета.

Кассовая дисциплина при онлайн-кассах тоже меняется. По мнению Минфина, высказанному в Письме от 16.06.17 №03-01-15/37692, после введения в организации онлайн-касс применение журнала кассира-операциониста (форма №КМ-4) и справки-отчета кассира-операциониста (форма №КМ-6) не является обязательным.

Кроме того, Указанием Банка России от 19.06.2017 № 4416-У внесены изменения в порядок ведения кассовых операций: для выдачи денег под отчет теперь не требуется полного погашения задолженности по ранее полученной сумме. Кроме того, у подотчетника можно не брать заявление, а оформить выдачу распорядительным документом — например, приказом руководителя.

Ответственность за нарушения правил работы с ККТ

Штрафные санкции за нарушение кассовой дисциплины 2018 регламентирует КоАП. За нарушение кассовой дисциплины 2018 штраф назначается, исходя из тяжести нарушения.

За расчеты наличкой и накопление в кассе сверх установленных размеров (ст. 15.1) штраф для должностных лиц — от 4000 до 5000 руб., для юрлиц — от 40 000 до 50 000 руб.

За несоблюдение правил работы с ККТ (ст.14.5):

- за неприменение ККТ штраф на должностных лиц — от 1/4 до 1/2 размера суммы расчета, но не менее 10 000 руб.; для юрлиц и ИП — от 3/4 до одного размера суммы расчета, но не менее 30 000 руб.;

- за систематическое нарушение закона — дисквалификация для должностных лиц от 1 до 2 лет; для юрлиц и ИП — приостановка до 90 суток;

- за применение не соответствующей требованиям ККТ и непредставление информации и документов по запросам налоговиков — предупреждение или штраф для должностных лиц от 1500 до 3000 руб.; для юрлиц и ИП — предупреждение или штраф от 5000 до 10 000 руб.;

- за ненаправление клиенту бумажного или электронного чека по его требованию — предупреждение или штраф для должностных лиц 2000 руб. Для юрлиц и ИП — предупреждение или административный штраф 10 000 руб.

Проверка кассовой дисциплины налоговыми органами в 2018 году осуществляется без ограничений.

УФНС составляет план проверок, но документ рассчитан только для внутреннего использования. Как правило, это происходит не чаще одного раза в год или при наличии жалобы.

Также проверку проведут, если фирма раньше нарушала дисциплину работы с кассой или работает с убытком.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Нужно ли вести кассовую книгу при использовании онлайн-кассы

Кассовая книга — один из ключевых документов финансового учета на многих современных предприятиях.

Для чего она нужна? Нужно ли вести кассовую книгу при использовании онлайн-кассы, кто и как это должен делать? Об этом далее в статье.

Есть вопросы по ведению кассовой книги?

Оставьте заявку и мы расскажем Вам, как с ней работать!

Что это такое и кто должен ее вести

Кассовая книга — документ для учета перемещения наличных денежных средств относительно кассы предприятия. То есть, в ней отражается — сколько наличности пришло в кассу, а сколько — ушло за тот или иной отчетный период. Данные сведения сопоставляются с лимитом кассы, установленным на предприятии. Если лимит превышен, то излишки должны быть переданы на хранение в банк.

При этом, слово «касса» здесь следует понимать в самом широком смысле — не как специализированный объект, где происходит прием-выдача наличных, а как любое место, где осуществляется приема-выдачи денежных средств.

Таким образом, «касса» может присутствовать не только на торговом предприятии, но и на любом другом, где есть перемещение наличных денежных средств относительно нее. Такое перемещение может отражать:

- выдачу заработной платы;

- выдачу и возврат командировочных;

- выдачу и возврат денежных средств под отчет.

Безусловно, прием денежных средств от покупателей (и выдача их им в предусмотренных законом случаях) в магазине или на сервисном предприятии — частный случай перемещения денежных средств относительно кассы.

Для ведения кассовой книги применяются вспомогательные регистры — приходные и расходные ордера. На основании сведений, отраженных в них, вносятся записи в кассовую книгу.

Отметим, что в кассовой книге могут отражаться данные и о различных денежных документах — например, талонах на топливо, питание работников, путевки и прочие документы, у которых имеется стоимостная оценка.

Обязанность по применению кассовых книг установлена только для юридических лиц. ИП вправе, но не обязаны применять документ, о котором идет речь — даже если бизнес предполагает проведение операций, при которых осуществляется перемещение денежных средств относительно «кассы» (в том числе и при розничных продажах).

Собственно, от соблюдения лимита кассы ИП также освобождены. При этом, если ИП имеет наемных работников, то рекомендуется издание им локального нормативного акта, в котором говорится о том, что лимит кассы на предприятии не применяется (как и о том, что не используется кассовая книга, ПКО и РКО). А если ИП решил вести кассовую книгу (опционально — соблюдать лимит кассы по своей инициативе), то в этих целях, в свою очередь, должны быть изданы отдельные регламенты.

Отметим, что хозяйствующие субъекты в статусе юрлиц, относящихся к малым предприятиям, вправе не вести лимит кассы, однако, от обязанности вести кассовую книгу они не освобождены.

Руководство предприятия может назначить ответственного работника, который будет обеспечивать корректность ведения кассовой книги.

Если хозяйствующий субъект обязан вести кассовую книгу, но не делает это, то ФНС при проверке может оштрафовать его на сумму 40-50 тыс. рублей (ст. 15.1 КоАП РФ).

Узнайте, кто должен вести кассовую книгу.

Оставьте номер, мы перезвоним Вам и ответим на все вопросы!

Нужно ли вести кассовую книгу при использовании онлайн-кассы в своей деятельности?

Выше мы отметили, что слово «касса» в контексте применения кассовой книги следует понимать исключительно в широком контексте. В свою очередь, «касса» с точки зрения применения онлайн-кассы — в соответствии с Законом № 54-ФЗ, понимается в значительно более узком контексте — как специализированный объект для приема наличных денежных средств от физических лиц при продажах товаров и оказании услуг (либо для возврата им денежных средств в установленном законом порядке).

Таким образом, операции на «кассе», где используется «онлайн-касса» - это лишь частный случай хозяйственных отношений, при которых есть необходимость в ведении кассовой книги, заполнении ПКО и РКО (и, возможно, соблюдении лимита кассы). Применение или неприменение контрольно-кассовой техники здесь значения не имеет.

Поэтому, хозяйствующий субъект, использующий онлайн-кассу, обязан применять кассовую книгу, если это предписано нормативными актами, регулирующими порядок учета движения денежных средств.

Кроме того, в Законе № 54-ФЗ, который регламентирует применение онлайн-касс — инструмента фискализации, ничего не сказано о возможности неприменения кассовых книг. Поэтому, законодательные основания для отказа в использовании кассовых книг, РКО и ПКО, у пользователей онлайн-касс отсутствуют.

Таким образом, пользователи онлайн-касс — наряду с другими хозяйствующими субъектами, имеющими «кассу» как место, где осуществляется движение денежных средств (с применением кассового аппарата или без), применяют кассовые книги, если:

- Являются юридическими лицами (в том числе малыми предприятиями, которые не обязаны устанавливать лимит кассы).

- Являются ИП и приняли решение использовать кассовую книгу (наряду с лимитом кассы либо без него).

Рассмотрим подробнее, каким образом пользователь онлайн-кассы — или любой другой заинтересованный хозяйствующий субъект, должен вести кассовую книгу.

Посоветуем, как вести кассовую книгу при использовании онлайн-кассы! Только опытные специалисты!

Оставьте номер телефона, мы перезвоним Вам и ответим на все вопросы!

Как она ведется

Кассовая книга, как правило, ведется по форме КО-4, которая введена в оборот Постановлением Госкомстата России от 18.08.1998 № 88. Организация, вместе с тем, вправе использовать свою форму. Ее нужно утвердить в учетной политике.

Кассовая книга может вестись в бумажном или электронном виде. Во втором случае ее заверение должно осуществляться с применением электронной подписи, оформленной надлежащим образом на лицо, ответственное за ведение кассовой книги. Книга в бумажном виде должна быть прошита и пронумерована.

Основные рекомендации по ведению кассовой книги отражены в Приказе Минфина России от 30.03.2015 № 52н. Руководитель фирмы может обязать ответственное лицо ознакомиться с данными рекомендациями перед началом выполнения обязанностей по ведению кассовой книги.

Рассматриваемый документ заполняется раз в день — причем, только за те рабочие дни, в которые на предприятии осуществлялось движение денежных средств. То есть, если на кассе платилась зарплата 2 раза в месяц, и никаких иных операций не осуществлялось — в кассовой книге за месяц будут присутствовать 2 записи.

Записи в кассовую книгу вносятся, как мы уже знаем, на основании сведений по РКО и ПКО. По завершении рабочего дня лицо, ответственное за ведение кассовой книги, отдает ее (дополнив ПКО и РКО, на основании которых вносились записи в книгу) главному бухгалтеру либо непосредственно руководителю организации. Ими кассовая книга заверяется.

При ведении книги следует разграничивать записи, отражающие движение наличных денежных средств и записи, которые отражают движение денежных документов.

Видео - поясняет правила ведения:

У Вас остались вопросы?

Оставьте номер телефона, мы перезвоним Вам и ответим на все вопросы!

online-kassa.pro

Нужна ли кассовая книга при онлайн-кассе

Содержание страницы

Вопрос о необходимости кассовой книги при наличии онлайн-кассы стал появляться тогда, когда был отменен ряд требований относительно наличия документов к кассе с наличием ЭКЛЗ. Это принципиальный момент, так как кассовая книга является основной бумагой, посредством которой осуществляется финансовый учет.

Что собой представляет кассовая книга

Кассовая книга представляет собой бумагу, которая фиксирует перемещение денег внутри кассы фирмы. В ней отражаются эти сведения:

- Объем наличности, которые поступили в кассу.

- Объем денег, которые изъяты из аппарата.

Зафиксированные данные нужно сравнить с кассовым лимитом, который утвержден в конкретной фирме. Если произошел выход за рамки лимита в большую сторону, излишки направляются на хранение в банковское учреждение.

Под кассой в законодательстве понимается не только непосредственно аппарат, а любой объект, где выполняется прием-выдача денег. Это может быть любое место, где присутствует прием-выдача средств. То есть касса может быть не только на предприятии, но и в любом субъекте. Главный признак кассы – это перемещение средств. Под перемещением понимаются эти операции:

- Выдача ЗП.

- Предоставление и возврат командировочных.

- Предоставление и возврат денег под отчет.

Прием денег от покупателей в магазине или в центре по предоставлению услуг – это также перемещение средств. Использование кассы обязательно сопровождается ведением КК. При ее ведении используются вспомогательные регистры. В частности, это приходные и расходные ордера. На базе этих бумаг заносятся записи в КК. В книге фиксируются сведения о документации. К примеру, это могут быть следующие документы: талоны на бензин, питание сотрудников, путевки.

Вести КК обязаны только ЮЛ. ИП освобождены от этой обязанности даже в том случае, если они осуществляют денежные операции. Соответственно, ИП также не должны следовать кассовому лимиту. ЮЛ, являющиеся малыми предприятиями, могут не обращать внимания на лимит ККТ. Но они обязаны вести КК.

ВАЖНО! Если лицо обязано вести КК, но не делает этого, на него накладывается штраф в размере 40 000-50 000 рублей (основание – статья 15.1 КоАП РФ).

К СВЕДЕНИЮ! Рекомендуется назначить сотрудника, ответственного за правильность ведения КК.

Изменения, касающиеся кассовой документации

Был обновлен ФЗ №54 «О применении ККТ» от 22 мая 2003 года. Он стал основанием для изменений, касающихся перечня кассовой документации. В частности, изменился ряд документов, которые обязательно должны дополнять работу с кассой. В ФЗ №54 была введена статья 1. В ней перечислены акты, которым нужно следовать при использовании касс. Это следующие документы:

- ФЗ №54.

- Акты, которые приняты на основании этого ФЗ.

Теперь не обязательно использовать документы, перечисленные в Постановлении №132 от 25 декабря 1998 года. В частности, это акт о возврате средств потребителям, о проверке денег в КТТ и многие другие документы. Однако остаются обязательными документы, относящиеся к операциям с ККТ. Они перечислены в указании ЦБ №3210-У от 11 марта 2014 года:

- Ордера, сопровождающие приход и трату.

- КК.

Что это все обозначает? Вопрос о нужности ведения КК при наличии онлайн-кассы возник тогда, когда ряд бумаг стал необязательным с обновлением ФЗ №54. Однако, несмотря на все обновления, ведение КК – это по-прежнему обязательный пункт.

Требуется ли вести КК при эксплуатации онлайн-кассы

Касса – это довольно широкое понятие. Это значит, что действия на любом виде кассы при применении онлайн-кассы – это частное обстоятельство в рамках хозяйственных отношений. Эти отношения сопровождаются в обязательном порядке ведением КК. И совершенно неважно, используется ли классическая ККТ.

То есть даже если компания не использует классическую ККТ и онлайн-кассу, она все равно должна вести кассовую книгу. Соответственно, она должна присутствовать и при эксплуатации онлайн-кассы.

В ФЗ №54 вообще ничего не сказано по поводу возможности того, что компания может не использовать КК. Следовательно, нет никаких нормативных обоснований отказа от ведения книг.

Вести КК при использовании онлайн-касс нужно при наличии этих обстоятельств:

- Наличие открытого ЮЛ (сюда относятся и малые предприятия).

- Наличие ИП и решения о том, что КК будет использоваться.

Ведение кассовой книги сопровождает любые операции с деньгами. И неважно, использует ли фирма специальное оборудование.

Особенности ведения кассовой книги при наличии онлайн-касс

Правила ведения КК даны в указании ЦБ №3210-У от 11 марта 2014 года. Даже если фирма использует онлайн-кассы, эти правила не изменяются. Рассмотрим основы ведения документа:

- База для занесения записей в КК – это ордер на приход денег и их трату. И приход, и расход должен был зафиксирован в книге.

- Фиксируется остаток на завершение рабочего дня, который нужно сравнить с реальным наличием денег в аппарате.

- КК можно вести в электронном формате. Однако в этом случае нужно распечатать файл, а затем прошить его и заверить.

Выручка, которая пришла через ККТ, приходуется в операционную кассу посредством заполнения приходного ордера. В ней указывается соответствующая сумма. Эта сумма будет подтверждаться отчетом о закрытии смены, который создается онлайн-кассой.

Обычно КК ведется на основании формы КО-4. Рассматриваемая форма утверждена Постановлением №88 от 18 августа 1998 года. Однако этот вид документа не является обязательным. То есть форма может утверждаться самой компанией. В этом случае утвержденный вариант фиксируется в учетной политике.

В КК должна содержаться эта информация:

- Указание используемой формы (№КО-4).

- Наименование организации.

- Наименование структурного подразделения.

- Коды.

- Количество страниц, которые были пронумерованы.

- Подписи руководителя и главбуха.

- Дата составления.

КК может быть как бумажной, так и электронной. В последнее время все чаще и чаще используется именно вторая форма. Но при ее использовании в целях заверения потребуется электронная подпись. Она заблаговременно оформляется на сотрудника, ответственного за ведение КК. Если это бумажный документ, его прошивают и нумеруют.

Базовые правила по ведению книги содержатся в Приказе №52н от 30 марта 2015 года. С этим нормативным актом должен ознакомиться и руководитель, и лицо, ответственное за КК.

Записи в книгу вносятся ежедневно. Они должны быть за каждый рабочий день, в который было движение денег. Рассмотрим пример. Предприятие дважды в месяц выдает ЗП своим сотрудникам. Больше никаких операций с деньгами не производится. В этом случае за месяц вносятся две записи, указывающие на выдачу ЗП.

Записи вносятся на базе информации из РКО и ПКО. Эта работа выполняется ответственным лицом. По окончании смены документ передается главбуху или руководителю. Это специалисты должны заверить документ.

К СВЕДЕНИИ! При ведении КК нужно отделить друг от друга записи о движении денег и движении финансовых документов.

assistentus.ru

Нужно ли хранить Z-отчеты онлайн-кассы

Z-отчет (на сегодняшний день называемый отчетом о закрытии смены) – это ежедневный отчет по работе кассового аппарата, осуществляемый в конце смены кассира (в онлайн-кассах не обнуляется). Использование онлайн-касс в работе направлено на уменьшение бумажной отчетности, обмена информацией предпринимателя и ФНС в электронном формате. На сегодняшний день предприниматели независимо от применяемого режима налогообложения обязаны перейти на онлайн-кассы, но ведение операций по кассе непосредственно на месте остается тем же. Рассмотрим, необходимость формирования Z-отчетов и их хранения.

Нормативное регулирование использования онлайн-касс

| Федеральный закон от 22.05.2003 N 54-ФЗ | использование ККТ |

| Указание Банка России от 11.03.2014 N 3210-У | порядок ведения операций по кассе |

| утв. Минфином РФ 30.08.1993 N 104 | правила эксплуатации ККТ |

| Постановление Госкомстата РФ от 25.12.1998 N 132 | формы первичной документации по учету расчетов |

| Письмо Минфина РФ от 25.01.2017 N 03-01-15/3482 | не подлежит обязательному применению первичных форм |

Читайте также статью ⇒ Кому не нужна онлайн-касса.

Z-отчеты онлайн-кассы

Применение ККТ подразумевает движение наличных средств организации или ИП. Z-отчет подразумевал закрытие и обнуление кассы в сутки один раз обязательно, выручка сдавалась администратору (старшему кассиру) для дальнейшей инкассации. На основании Z-отчета кассир формировал: Справку-отчет кассира и Журнал кассира-операциониста. Эти документы отражали движение денег по кассе за смену и передавались в бухгалтерию.

Документ выводился 1 раз в сутки (в конце каждой смены), то есть обязательно нужно по каждой смене составлять отчет. Формирование Z-отчета представляется несложной операцией в зависимости от конкретной ККТ.

При этом существовали такие ограничения:

- в выходной день не было необходимости обнулять кассу

- в будни при отсутствии операций по кассе Z-отчет снимался с нулевыми показателями, и на его основании также составлялись отчеты кассира.

Z-отчеты, которые должны были храниться в течение 5 лет, при использовании онлайн-кассы утратили свою сущность.

Важно! После перехода на онлайн-кассу организации и ИП получили право отказаться от используемого документооборота старых ККТ или сохранить его. И эти необязательные к использованию старые документы могут быть заполнены в произвольной форме.

Кассовые документы, используемые в онлайн-кассах

При использовании онлайн-кассы, аппараты должны быть оснащены фискальными накопителями, которые являются аналогом электронной контрольной ленты защищенной (ЭКЛЗ), но сущность онлайн-кассы состоит в том, что вся информация по проведенным операциям зашифровывается, и ее нельзя откорректировать. И одним из документов, хранящихся в финансовом накопителе является отчет о закрытии смены (современный аналог Z-отчета). На основании этого документа также можно сформировать отчеты кассира (при их сдаче). Но онлайн-касса сама отправляет все требуемые отчеты в ФНС.

Допускается оприходование выручки на следующий день после снятия фискального отчета, например, когда режимы работы общества (с 12.00 до 24.00) и администрации (с 10.00 до 19.00) не совпадают.

Эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

И. Башкирова

Документы, заполняемые на основе отчета о закрытии смены

На основе Z-отчета заполнялись такие документы:

- КМ-4

- КМ-6

С началом использования онлайн-касс обязательность ведения этих документов отменена, поэтому организации и ИП принимают решение на собственное усмотрение о ведение этих документов.

Приказом Минфина РФ от 17.10.2011 N 132н утвержден административный регламент о проведении контроля со стороны ФНС, где отражены документы, которые могут быть затребованы для проверки и хотя в регламенте отражена, что требуемые документы зависят от проверяемого периода, могут быть в составе проверяемых документов затребованы:

- журналы кассира-операциониста

- справки-отчеты кассира-операциониста

Таким образом, необязательность ведения этих документов приводит к тому, что все-таки желательно их оформлять или же сослаться на Письмо Минфина от 16.09.2016 №03-01-15/54413.

Информация, отражаемая в отчете о закрытии смены

Приказом ФНС России от 21.03.2017 N ММВ-7-20/229@ определены основные реквизиты, которые должны быть указаны во всех документах, получаемых с онлайн-кассы. Отчеты могут настраиваться компанией, осуществляющей поддержку программного обеспечения, с которой заключен договор в качестве оператора фискальных данных. Этот отчет может быть использован для организации внутреннего документооборота организации, если это отражается в локальных актах организации.

Письмом Минфина от 16.09.2016 №03-01-15/54413 отменены кассовые документы, кроме кассовой книги, если организация не намерена их использовать во соответствии с законодательством, это нужно указать в локальных актах.

Пример Положения в части документов по кассе

Порядок формирования и хранения документов

- Документы, предусмотренные Указанием Банка России от 11 марта 2014 г. № 3210-У, оформляются на бумажном носителе с применением компьютера и подписываются собственноручно кассиром.

- Кассовые документы должны оформляться кассиром или лицом, в соответствии с отдельным приказом руководителя.

- Документы формируются в тот день, когда проведена кассовая операция и подшиты в хронологическом порядке.

- Документы по кассе подлежат хранению в бухгалтерии в течение 5 (пяти) лет с с 01 января того года, в котором они оформлены. За их сохранность несет ответственность главный бухгалтер.

Заполнение кассовой книги

Кассовая книга (форма N КО-4) утверждена Постановление Госкомстата РФ от 18.08.1998 N 88.

КО-4 отражает поступления и выдачу наличных денег в кассе. Порядок ведения информации, указываемой в кассовой книге от руки:

- Кассовую книгу необходимо пронумеровать, прошнуровать и опечатать печатью на последней странице, а также заверить подписями главного бухгалтера и руководителя.

- Каждая страница кассовой книги представлена двумя таблицами, несущих одинаковую информацию и нумеруются одним номером (первые экземпляры – подшиты в кассовой книге, а вторые экземпляры –отрываются в конце дня).

- Записи начинаются с указания остатка на начало дня. Лист по линии отреза должен быть согнут, а для ведения идентичных записей они делаются через копировальную бумагу.

Кассовая дисциплина при использовании онлайн-кассы

Для организации и ИП формируются Правила работы с ККТ в отношении движения денежных средств, их хранения и работы с ККТ в целом.

Приказом устанавливается лимит остатка для организаций, остальное сдается в банк (если нет приказа, то лимит = 0), ИП может хранить наличные в том количестве, сколько это необходимо. Превышение лимита допускается в дни зарплаты, выходные и праздничные дни.

По расчетам наличными организациям и ИП установлен лимит 100000 руб., с физлицами ограничений нет.

При введении онлайн-касс применение форм №КМ-4 и №КМ-6 не обязательно.

Ответственность при нарушении правил работы с ККТ

Наказание регламентирует КоАП исходя из тяжести нарушения.

| Вид нарушения | Для должностных лиц | Для юридических лиц и ИП |

| Расчеты и накопление сверх установленных лимитов | 4000 — 5000 руб. | 40000 — 50000 руб. |

| Не использование ККТ в работе | от 1/4 до 1/2 суммы расчета, от 10000 руб. | от 3/4 до 1 размера суммы расчета, от 30000 руб. |

| За нарушение систематического характера | дисквалификация от 1 до 2 лет | остановка деятельности до 90 суток |

| За использование ККТ, не соответствующей требованиям или непредставление информации и документов по запросам ФНС | предупреждение или штраф от 1500 до 3000 руб. | предупреждение или штраф от 5000 до 10 000 руб. |

| За не предоставление по требованию клиента бумажного или электронного чека | предупреждение или штраф 2000 руб. | предупреждение или административный штраф 10000 руб. |

Проверку кассовой дисциплины ФНС может проводить без ограничений. ФНС формирует план проверок, рассчитанный для внутреннего использования. Проверка происходит не чаще 1 раза в год, также при поступлении жалобы и при наличии нарушений ранее, а также при работе с убытком.

Ошибка при оформлении документов в работе с ККТ

Если кассир при работе имеет ли право отказаться от формирования первичных документов форм КМ-4 и КМ-6 на основании отчета о закрытии кассы.

В ходе работы с онлайн-кассой, кассовая книга по форме КО-4остается обязательной к оформлению, а формы КМ-4 и КМ-6 регулируются локальными актами, хотя обязательность их заполнения отменена.

Читайте также статью ⇒ Снижение ЕНВД при установке онлайн-кассы.

Ответы на распространенные вопросы

Вопрос №1: Как хранятся отчеты о закрытии смены?

Ответ: Фискальный накопитель онлайн-кассы предусматривает хранение отчетов о закрытии смены в период 30 календарных дней в некорректируемом виде.

Вопрос №2: Будет ли легальным чек, полученный по электронной почте, когда осуществляется возврат товара?

Ответ: Кассовый чек в электронном виде имеет равную силу с распечатанным на онлайн-кассе, информация, указанная в чеке должна быть достоверной. Таким образом, на основании электронного чека делается возврат.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7(499) 703-47-98Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Звонок в один клик

online-buhuchet.ru

требования к формированию отчета, отличия от Z-отчета

Поправки к закону 84-ФЗ коснулись не только сферы применения кассового оборудования, формирования и передачи чеков, но и основных отчетов. Привычные для кассиров Z-отчеты ушли в историю, но им на замену пришли отчеты о закрытии смены. Главное отличие нового фискального документа – необходимость отправки его в автоматическом режиме в адрес ФСН. Но имеется еще целый ряд особенностей его формирования и хранения.

Новые требования закона к закрытию смены

После утраты силы Постановления Правительства №470 с 1 июля 2017 года, что отражено в п.3 ПП № 1173 от 12.11.2016 г. , регулирующего применение КТТ с использованием бумажных контрольных лент, логически возник вопрос о формах первичных документов.

В письме Минфина N 03-01-15/3482 от 25.01.2017 г. поясняется, что постановление Госкомстата N 132 от 25.12.1998, в котором отражены положения о формах первичных документов, а также ФЗ-402 «О бухгалтерском учете», регламентирующий с января 2013 г. форму первичной учетной документации, применяемых для формирования унифицированных журналов и альбомов, утратили силу и не обязательны для исполнения.

Получается, что с переходом на онлайн версии касс организации и предприниматели не должны формировать привычный Z-отчет, сведения из которого заносились в обязательном порядке ранее в Справку-отчет кассира (ф. № КМ-6), а также в Журнал кассира-операциониста (ф. № КМ-4).

Как же тогда предпринимателям фиксировать данные по окончанию рабочего дня, смены. Ясность вносит п.4 ст.4.1 ФЗ-84, где прописан перечень и требование к формированию обязательных фискальных документов.

При использовании онлайн кассы закрытие проводится соответствующим отчетом, обязательные реквизиты которого отражены в таблице 32 гл.II приложения 2 Приказа ФСН N ММВ-7-20/229 от 21 марта 2017 года.

Фото 2. Основные реквизиты итогового чека в соответствии с ФЗ-84

Основные отличия отчета о закрытии смены от Z-отчета

Привычный Z-отчет и новый отчет о закрытии кассы по своей сути являются аналогами. Но имеется определенное отличие в их формировании и задачах.

Таблица 1. Отличие закрытия смены в онлайн кассе от Z-отчета

| Наименование | Отчет о закрытии смены | Z-отчет |

| Формирование | На новых онлайн кассах при закрытии операционного периода | На старых образцах ККМ |

| Законодательные требования к данным | Оговорены в Приказе ФСН № 229 от 21 марта 2017 г. | Не определен, зависит от самой кассы |

| Реквизиты |

|

|

| Предназначение документа |

|

|

| Хранение документа | в ФН до 30 дней*** | на бумажном носителе до 5 лет |

*при автономном режиме не включаются в отчет;

**не являются обязательными реквизитами, формирование зависит от типа ККМ;

***отчет распечатывается при желании владельца кассы

Как видим, отличаться старые и новые отчеты на практике будут незначительно. Поэтому у кассиров не должно возникнуть трудностей с их формированием.

Продолжительность смены

Начинается работа с онлайн кассой с формирования отчета об открытии смены. После завершения всех расчетов необходимо пробивать отчет о закрытии смены.

Важно! В соответствии с п.2 ст.4.3 ФЗ-54 формирование чека онлайн кассы о продажах не может происходить позднее 24 часов после закрытия предыдущей смены.Соответственно, продолжительность не должна превышать одних астрономических суток.

Такие требования связаны с особенностями фискальных накопителей. В п.1 ст.4.1 ФЗ-84 акцентируется внимание на невозможности отображения фискальных признаков на формируемых чеках в случае превышения продолжительности смены более 24 часов.

Справка! Смена может открываться в один календарный день и закрываться на следующий, но не может превышать одних суток.

Так как других рекомендаций в Законе не указано, точное время формирования отчета и уменьшение продолжительности смены регламентируется руководством организации, использующей онлайн-кассу.

Особенности формирования и применения отчета

После перехода на новую кассовую дисциплину необходимость в ведении журнала и справки-отчета кассира отпала. Но никто не запрещает предпринимателям вести самостоятельно такую кассовую документацию. Новый отчет о закрытии смены имеет все данные для заполнения таких документов.

Обязательное требование к новому документу – осуществление передачи данных в автоматическом режиме в адрес ФНС. С этой задачей прекрасно справляется ФН, встроенный в онлайн кассу. Сформированный документ должен храниться в памяти ФН не менее 30 суток. Поэтому при проблемах с интернетом данные передаются автоматически при появлении связи.

Справка! При отсутствии передачи чеков на протяжении более 30 дней, касса блокируется.

Избежать такого казуса можно, если регулярно проверять кол-во не отправленных в адрес ОФД чеков. И такая возможность предусмотрена именно при формировании отчета о закрытии смены.

Ниже части «Состояние обмена с ОФД» при нормальной передаче данных должны отображаться нули в следующих строках:

- дата и время первого не переданного ФД;

- количество не отправленных чеков.

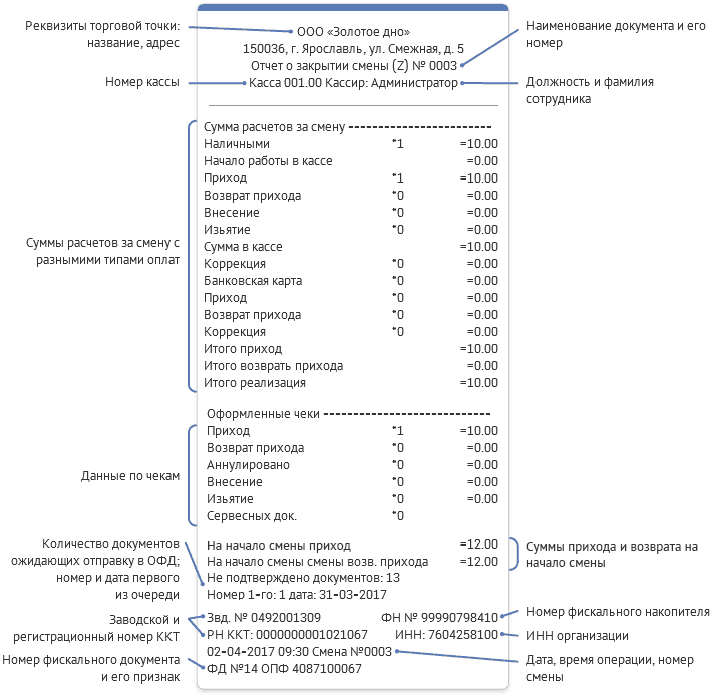

Фото 3. Образец отчета о закрытии смены. Источник: сайт всекассы.рф

Учитывайте! У определенных моделей ККТ могут быть свои особенности формирования итогового чека. Так, при подключении техники через GPRS модем в строке «Кол-во непереданных документов» может всегда отображаться «1». А в аппаратах марки Атол дата и время не переданного чека всегда отображается, как текущая.

Но кроме этого, отчет необходим для оформления ПКО. Причем на основании одного отчетного чека можно сформировать несколько приходно-кассовых ордеров, которые будут, в зависимости от проводимых операций, соответствовать различным бухгалтерским проводкам.

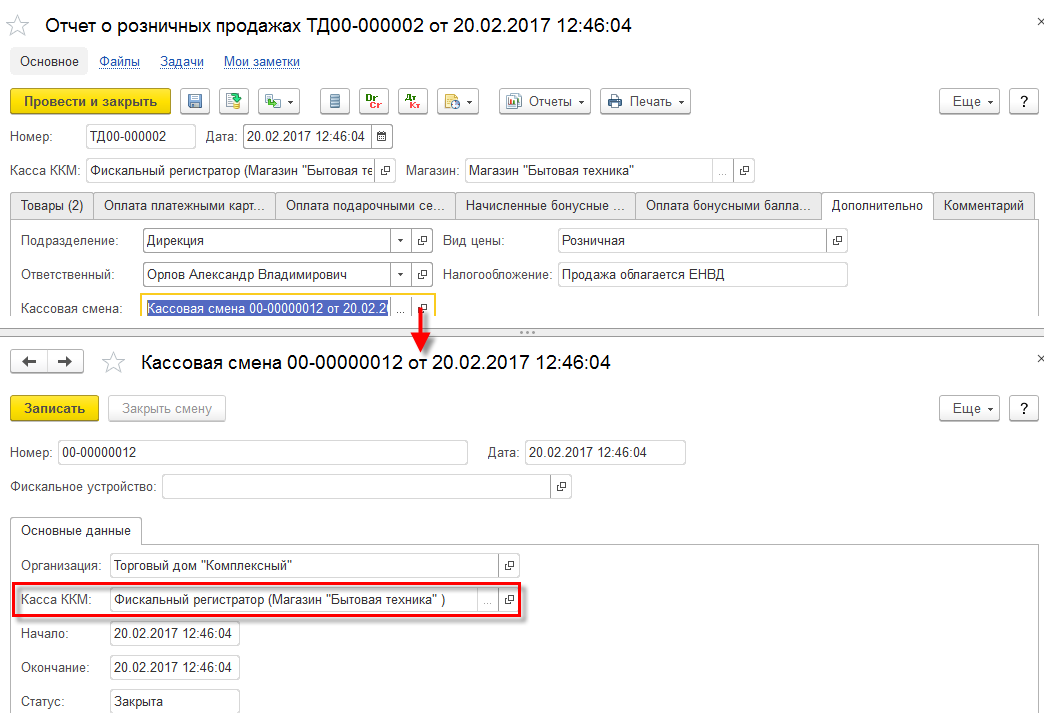

Закрытие кассовой смены обязательно отображается в бухгалтерской программе учета.

Фото 4. Образец отображения закрытия кассовой периода в программе 1С: Управление торговлей, в редакции 11.2. Источник: сайт https://its.1c.ru

В карточку кассовой смены вносится время и дата ее окончания, изменяется статус на Закрыто.

Как работать с разными моделями онлайн касс, закрывая смену

Формироваться отчет о закрытии кассы на новых онлайн кассах может по-разному. В большинстве случаев кассиру необходимо выполнить ряд операций, предусмотренных программой оборудования, то есть в определенной последовательности нажать копки на аппарате или сенсорном экране, выбирая необходимые позиции в меню.

Познакомьтесь с алгоритмом формирования отчетного чека на кассе Атол в видео:

На оборудовании Меркурий процедура закрытия смены на порядок проще и логичнее, что видно из видео-инструкции:

onlainkassy.ru