Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Препроводительная ведомость к сумке. Журнал инкассации образец

Препроводительная ведомость к сумке. ОКУД 0402300. Образец, бланк

Когда происходит перемещение наличных средств из кассы предприятия в банковскую организацию, используется документ под названием «Препроводительная ведомость к сумке». Под «сумкой» подразумевается специальный инкассаторский чемоданчик, в котором хранится наличность с момента получения ее из кассы предприятия и до передачи в кредитное учреждение.

ФАЙЛЫСкачать пустой бланк препроводительной ведомости к сумке .xlsСкачать образец заполнения препроводительной ведомости к сумке .xls

Когда и кем составляется ведомость

Ведомость заполняет специалист бухгалтерского отдела предприятия перед помещением денег в инкассаторскую сумку. После составления документ также вкладывается в нее и извлекается только вместе с финансами.

Зачем нужна ведомость

Данный документ позволяет четко зафиксировать сумму, перевозимую из кассы организации в банк, обеспечивает ее неприкосновенность и сохранность.

В случае, если при принятии денежных средств от инкассатора, данные из ведомости не будут совпадать с практически имеющейся наличностью, ответственность за недостачу упадает непосредственно на исполнителя услуги (т.е. инкассатора).

Порядок применения препроводительной ведомости к сумке

В соответствии с законом банковские учреждения обязаны принимать наличные средства от организаций при наличии следующих сопроводительных документов:

Инкассаторская сумка заполняется материально-ответственным сотрудником юридического лица (кассиром или бухгалтером), который также оформляет и препроводительную ведомость. При этом сумка должна быть запечатана таким образом, чтобы пломбу невозможно было нарушить без явных примет попытки взлома. Ведомость вкладывается внутрь инкассаторской сумки, а накладная и квитанция, которые также входят в комплект сопроводительной документации, остаются снаружи.

Как составить и оформить препроводительную ведомости к сумке

Данный документ имеет унифицированную форму под кодом ОКУД 0402300, обязательную к применению. Она включает в себя все нужные сведения:

- информацию о компании и кредитном учреждении, в которое переправляются деньги,

- номера счетов,

- транспортируемую сумму с разбивкой ее по банкнотам,

- источник прихода денежных средств,

- дату перемещения.

Также в ведомости содержаться оригиналы подписей ответственных лиц:

- клиента,

- бухгалтерского работника

- и кассового сотрудника банка, который занимается приемом сумки с точно прописанной в ведомости суммой.

Заверять печатью организации документ не обязательно, поскольку с 2016 года юридические лица освобождены от обязанности удостоверять свои бумаги печатями и штампами. Однако, если использование оттисков зарегистрировано в учетной политике фирмы, бланк нужно проштамповать (не следует забывать и о том, что некоторые кредитные учреждения по инерции требуют печати на документах от юр.лиц, невзирая на отмену этого требования в законе).

Сколько экземпляров имеет ведомость

Ведомость пишется в трех экземплярах (под ними подразумевается сама ведомость, накладная и квитанция):

- первый из которых кладется вместе с деньгами в инкассаторский чемоданчик,

- второй передается работнику кредитной организации (он должен быть обязательно завизирован печатью инкассатора),

- третий остается в бухгалтерии компании, которая переправляет деньги из кассы в банк.

Последняя копия должна быть удостоверена автографом инкассатора, в дальнейшем этот документ служит основанием для внесения необходимых сведений в кассовый журнал фирмы.

Следует отметить, что лучше всего ведомость заполнять через специальную копировальную бумагу, в таком случае все экземпляры будут абсолютно идентичны, не говоря уж о том, что это позволит сэкономить некоторое время.

Как быть если в документе допущены ошибки

Ведомость относится к документам строгой отчетности, поэтому к ее заполнению нужно относиться крайне скрупулезно, стараясь избегать любых неточностей и ошибок. Исправления в ведомости недопустимы, поэтому, если какие-либо ошибки все же случились, следует оформить новый бланк документа.

Образец составления препроводительной ведомости к сумке

Вначале вверху пишется:

- номер инкассаторской сумки, к которой прилагается ведомость,

- дата составления документа (она должна соответствовать дате передачи денег из компании в банковское учреждение).

Затем заполняется графа «От кого». Здесь указываются реквизиты отправителя денег (если это ответственный сотрудник предприятия, следует внести его должность, фамилию, имя, отчество, а если деньги передаются через инкассатора – то достаточно вписать полное название организации, деньги которой транспортируются).

В графе «Получатель» пишется адресат денежных средств (чаще всего названия в двух вышеуказанных строках совпадают).

В строку под названием «Дебет» вносится номер банковского лицевого счета получателя, в строку «Кредит» — номер его расчетного счета. Чуть ниже указывается ИНН получателя и еще раз номер счета.

Следующее, что нужно вписать в документ:

- названия банка-вносителя и банка-получателя перевозимой наличности,

- указать их БИК (банковский идентификационный код),

- а также сумму (прописью) и источник, из которого были получены средства.

В соответствующие ячейки справа еще раз вносится:

- сумма (теперь уже цифрой),

- символ поступления (имеется ввиду код источника поступления – при затруднениях по этому параметру можно проконсультироваться у банковского специалиста),

- разбивка суммы в зависимости от кода источника (если деньги были получены разными путями).

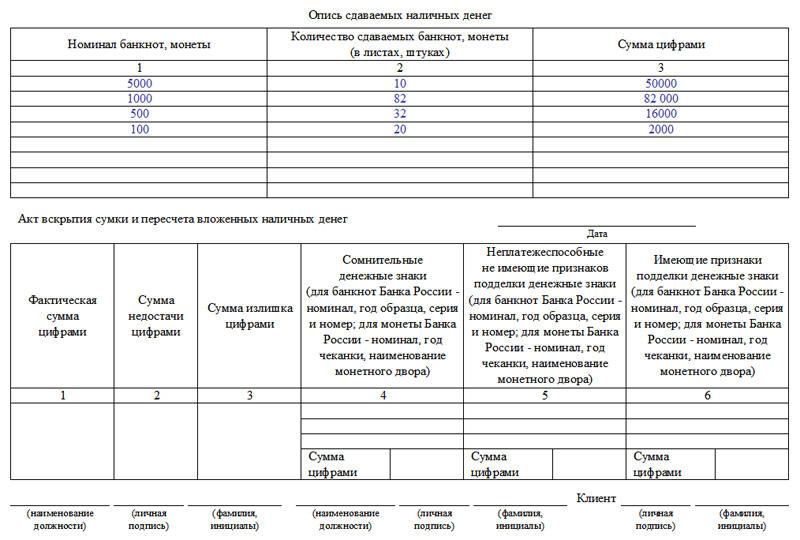

На второй стороне бланка ведомости дается опись сдаваемых денежных средств. Здесь расписывается:

- количество банкнот, в зависимости от их номинала

- и сумма по каждой строке (вычисляется путем умножения значения из первой графы на значение второй).

В завершение ведомость должна быть подписана всеми ответственными сотрудниками, задействованными в транспортировке денежных средств.

assistentus.ru

предоставление услуги для юридических лиц, правила и стоимость, что значит, бланк

Деятельность большинства коммерческих структур связана с получением выручки от продажи товаров и услуг в натуральном денежном выражении. Большая часть такой выручки в целях безопасности, а также по требованию законов, регулирующих обращение и хранение наличных средств, должна сдаваться в банковские структуры.

Подобную процедуру возможно осуществлять посредством инкассации – специальной услуги, предоставляемой банками и сторонними организациями, которая заключается в перенаправлении денег от места расположения клиента до учреждения, куда они будут сдаваться.

Зачем нужна и что значит

Основными целями проведения инкассации являются следующие:

Основными целями проведения инкассации являются следующие:

- Соблюдение требования передачи средств в банковское учреждение в соответствии с положением Банка России «О порядке ведения кассовых операций на территории РФ». В первую очередь, данное требование связано с установленным во многих организациях лимита кассы – допустимой величины остатка средств. Все наличные сверх такого лимита подлежат обязательному помещению на счет банка, с которым у фирмы имеется договоренность и в каком открыт счет.

- Обеспечение безопасности материальных ценностей физических и юридических лиц. Разумеется, каждая отдельная фирма, производство, торговая точка своими силами обеспечивают сохранность денег путем введения в штат охранников, сторожей, устанавливая сигнализацию, системы видеонаблюдения. Хранение же денег в банке в разы повышает меры безопасности, кроме того позволяет осуществлять при возможности большинство расчетов в безналичной форме.

Осуществление сдачи наличных на соответствующие банковские счета может проводиться одним из таких способов:

- Самостоятельной доставкой в кассу банка. Такой способ сопряжен с необходимостью транспортировки их при помощи имеющихся сотрудников и обеспечению дополнительных мер безопасности до момента передачи в кассу.

- При помощи федеральной почтовой связи.

- В автоматические сейфы – своего рода терминалы, выполняющие роль касс, куда вкладывается определенная сумма с предварительным указанием счета, на который подлежат зачислению.

- При помощи инкассаторской службы: подобная служба может являться структурным подразделением банка, в котором открыт счет у ИП или ООО, обособленной организации – специализированной инкассаторской службы, которая имеет лицензию, позволяющую оказывать подобные услуги.

Не зависимо от того, воспользуетесь ли вы услугами банка или же обратитесь в стороннюю организацию, при помощи услуг службы инкассации можно осуществлять такие действия:

- доставлять выручку от ведения деятельности в виде наличных в банковские учреждения;

- транспортировать денежную выручку от торговых точек, филиалов ИП или ООО в главный офис для последующей централизованной сдачи в банковскую организацию;

- перевозка денежных средств на место приобретения материальной ценности организацией;

- сбор и перевозка средств из отдельных структурных подразделений организации в банк;

- сопровождение для обеспечения безопасности сотрудников фирмы, транспортирующих ценные бумаги и деньги в место их хранения;

- доставка денег из банковской организации на офис или отдельный филиал для использования на расходы – заработная плата, проведение расчетов с контрагентами в наличной форме;

- доставка разменной монеты по предварительному заказу.

Стоимость услуг

Стоимость оказания услуг инкассации может существенно отличаться, ее величина зависит от следующих факторов и условий:

- Суммы денежных средств, которая будет транспортироваться. Как правило, величина оплаты рассчитывается в определенном процентном соотношении к инкассируемой сумме от 0,1 до 2% к ее величине. Чем больше будет транспортироваться средств, тем меньше будет процент, доходя до своего минимального значения, которое отдельно определяется инкассаторской службой.

- Удаленности точки клиента, с которой перевозят средства, от банковской организации, куда их необходимо доставить.

- От частоты проведения инкассаций. На разовые случаи, как правило, услуги стоят больше. Если же заключается договор на постоянной основе, когда, к примеру, забор средств происходит ежедневно, то цена уже будет ниже.

- От необходимых мер предосторожности, которые желает видеть клиент. Как вариант, клиенту предоставляются стандартные условия и при его желании усиления мер безопасности цена уже будет повышаться.

- От вида услуг, которые будут оказываться – будет ли это сопровождение сотрудников организации, перевозящих деньги или же самостоятельная доставка.

- От тарифов банковской организации или отдельной инкассаторской службы. Данный фактор может также изменяться в зависимости от региона, в котором она расположена, территории, на какой она может осуществлять свою деятельность.

Порядок проведения

Порядок проведения инкассации предполагает ежемесячное оформление номерных явочных карточек 0402303, содержание которых регламентируется Положением Банка России. Информация, отмечаемая в них, следующая:

- Номера инкассаторских сумок, в которых перевозятся денежные средства. За каждой отдельной точкой закрепляется несколько единиц и при заборе денежных средств в одной вторая оставляется на фирме, магазине, предприятии.

- Полное наименование и адрес организации, которая пользуется инкассаторскими услугами.

- Номер телефона для связи (действующий).

- Режим работы – выходные дни, график в течение дня.

- Время, в которое осуществляется приезд инкассаторской службы.

Документы для скачивания (бесплатно)

Порядок осуществления инкассации следующий. Перед выездом инкассаторской службы происходит получение:

- Пустых сумок для организации.

- Доверенности на получение средств от фирмы. Лицо, которое будет осуществлять передачу средств в обязательном порядке каждый раз обязано проверять ее наличие и отдельно обращать внимание на срок действия такого удостоверения.

- Явочной карточки.

- Удостоверения о том, что данное лицо действительно является действующим сотрудником инкассаторской службы.

Ответственный работник организации за определенное время до приезда инкассаторской службы готовит сумку с наличными средствами:

- Пересчитывает сумму, которая будет сдана.

- Готовит сопроводительную ведомость (накладную). Один образец накладной вкладывается вместе с деньгами в сумку, второй образец остается в организации как подтверждение сдачи средств. В зависимости от службы, осуществляющей прием денег, может еще быть необходим третий экземпляр, который передается лично в руки инкассатора. Накладная должна содержать в себе такие данные – наименование организации и ее основные реквизиты, дату передачи денег, точную сумму (по правилам некоторых организаций производится отражение покупюрного количества), фамилию ответственного лица, осуществлявшего сбор денег, номер инкассаторской суммы.

- Сумка с наличными и вложенной ведомостью проверяется на целостность, затем закрывается и запечатывается при помощи пломбы с оттиском фирмы (он содержит краткое название, номер).

Осуществляется приезд службы в строго определенное время. Причем если кассир или ответственный работник не успевают вовремя подготовить наличные, и из-за этого происходит сбой в движении инкассаторской машины, в зависимости от условий договора они могут наложить определенный штраф на организацию (которая, в свою очередь, вправе взыскать ее величину с ответственного лица).

Инкассатор при приезде предъявляет документ с места работы, а также доверенность на осуществление перевозки денежных средств.

Инкассатор при приезде предъявляет документ с места работы, а также доверенность на осуществление перевозки денежных средств.

В присутствии кассира осуществляется проверка целостности сумки, правильности заполнения ведомости и достоверности всех указанных реквизитов. Дополнительно инкассатор проверяет у ответственного лица образец оттиска пломбы, который должен находиться вблизи с денежным сейфом (или же непосредственно в нем).

Кассир ставит отметку в явочной карточке, где указывает точное время передачи средств, номер инкассаторской сумки и сумму. Инкассатор подписывает предоставленную ведомость на выдачу денежных средств и подписывает ее. Данная ведомость служит основанием для создания расходной ведомости и обычно прикалывается к ней.

В том случае, если инкассатор при проверке обнаружит нарушенную целостность сумки или поставленной пломбы, то наличные средства не принимаются.

Если работником инкассаторской службы замечены какие-либо неточности в составлении сопроводительной ведомости, кассир имеет право сделать исправление путем создания новой в том случае, если это действие не займет много времени и не нарушит точный график движения машины.

В том случае, если по каким-либо причинам служба инкассаторов вынуждена осуществить повторный заезд (не успели вовремя собрать и вложить сумму, были замечены ошибки в ведомости и т.д.), тогда в явочной карточке делается соответствующая пометка.

Если сумка не сдается инкассатору, в явочной карточке проставляется «отказ» и указывается его причина. Данная отметка заверяется подписью кассира или ответственного лица.

Если в определенный день (обычно это выдача заработной платы) кассир не будет сдавать наличность, в таком случае осуществляется предупреждение службы по рабочему телефону, который внесен в реквизиты организации при составлении договора на инкассацию.

Как проводится сдача наличных денег в банк, можно узнать из данной инструкции.

znaybiz.ru

Сдача денег инкассаторам - оформляется кассиром, процедура проводки, банк, бухгалтерская запись

Все организации обязаны сдавать выручку, превышающую допустимый кассовый лимит, в банк. При больших суммах предприятия прибегают к услугам инкассаторской службы банка.

Инкассация — это сбор инкассаторами из кассы денежных средств, расчетно-платежных бумаг, векселей клиентов банков с гарантией сохранности до момента сдачи в банк и зачислением впоследствии на счета клиентов.

Процедура хранения, перевозки, инкассации наличности в российских банках закреплена в Положении ЦБ РФ № 318-П от 24.04.08 (далее — Положение 318-П) и Законе № 86-ФЗ от 10.07.02. Согласно документам, инкассацию могут осуществлять только организации системы Банка России.

Главные формальности

Осуществлять инкассацию ценностей можно следующим образом:

- через обслуживающий компанию банк путем оформления договора;

- через отделение Центробанка составляется трехстороннее соглашение между ЦБ, фирмой и обслуживающим ее банком;

- через прочие банки, предоставляющие подобную услугу также по трехстороннему договору.

Задачи и функции службы

Инкассаторская служба призвана выполнять следующие задачи:

- доставлять средства предприятий в банк;

- перевозить выручку из мест торговли в офис компании для последующей сдачи ее в кредитную организацию;

- доставлять деньги и банка в кассу фирмы для выдачи заработка персоналу;

- перевозить средства в торговые точки при оформлении кредита под покупку;

- доставлять валюту из банка в пункт обмена;

- перемещать наличность между отделениями банка;

- сопровождать и охранять банковских служащих при перевозке им ценных бумаг.

Инкассация финансов хозяйствующих субъектов способствует быстрому и безопасному зачислению денег на счет, обеспечивает кассу головного предприятия и его торговых точек купюрами разного номинала и монетами. Услуги инкассаторов также включают перевозку материальных ценностей и документации.

Инкассация любого банка состоит из специалистов высокой квалификации. Они качественно выполняют свои обязанности, связанные с перевозкой различных ценностей. Кроме доставки налички, сотрудники данной службы подбирают банкноты нужного номинала и разменную мелкую монету.

Бланк предпроводительной ведомости к сумке 0402300

Бланк предпроводительной ведомости к сумке 0402300Правила и бухучёт

Для каждой инкассаторской службы банк готовит явочные карты. Их форма 0402303 принята Положением 318-П. В документе фиксируют номера порожних сумок, данные компании (название, адрес, телефон), график работы, время заезда и т. д.

В зависимости от объема наличности определяется, сколько сумок потребуется инкассаторам. Каждая из них имеет индивидуальный номер. Периодичность заездов определяется по согласованию руководителей инкассаторской службы и организации.

Накануне выезда инкассаторы получают:

- сумки для налички;

- доверенности;

- штамп;

- ключи;

- явочные карты.

Скачать образец бланка предпроводительной ведомости к сумке 0402300

По приезде в компанию приемщик денег показывает кассиру:

- паспорт;

- доверенность;

- явочную карту;

- пустую сумку.

Кассир показывает образец пломбы, передает опломбированную сумку с деньгами, накладную и квитанцию к ней.

В сумку вкладываются препроводительная ведомость и реестр операций. Суммы в документах и в сумке должны совпадать.

Инкассатор проверяет:

- соответствие пломбы на сумке шаблону;

- правильно ли оформляется сопроводительная документация;

- равенство сумм в бумагах;

- совпадает ли номер на сумке со вписанным в карточку.

При ошибке в явочной форме исправление может делать только кассир. Он зачеркивает неправильные сведения и рядом указывает верные, заверяет их.

Получая сумку с наличкой, инкассатор подписывает квитанцию, ставит штамп, дату и возвращает бумагу кассиру.

При обнаружении нарушения в целостности сумки или пломбы, неверного заполнения ведомости, сумку инкассатор не принимает. При наличии времени инкассатор ждет, когда изъяны устранят либо сумку примут при повторном заезде. Запись об этом делается в явочной карте.

Если кассир не сдал сумку приемщику средств, в форме 0402303 тон пишет «Отказ», указывает причины и расписывается.

Сдача денег инкассаторам оформляется расходным ордером (РКО) с применением счета 57 «Переводы в пути».

В таблице приведены возможные проводки по оформлению операций по инкассации:

| Содержание операции | Дт | Кт |

| Оплачен счет за услуги инкассаторов | 76 | 51 |

| Учтены инкассаторские услуги | 91.2 | 76 |

| Передана наличка из кассы инкассаторам | 57 | 50 |

| Поступили деньги на счет, поступившие в банк от инкассаторов | 51 | 57 |

| Выявлена недостача средств, подготовленных для инкассации | 94 | 57 |

| Недостача отнесена на виновника | 73 | 94 |

| Недостача погашена кассиром наличными (удержана из заработка) | 50 (70) | 73 |

| Учтен излишек, зачисленный на счет | 57 | 91.1 |

Кассир несет материальную ответственность за вверенные ему ценности. При недостаче в кассе проводят ревизию.

Организации и должностные лица несут ответственность по ст. 15.1 КоАП за несоблюдение порядка работы с наличностью и ведения операций по кассе. Для уполномоченных лиц штраф составляет 4 тыс. р. — 5 тыс. р., для организации его величина в 10 раз больше.

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований

Бланк квитанции к сумке

Бланк квитанции к сумкеЭтапы процесса сдачи денег инкассаторам

Инкассация выручки включает следующие этапы:

| Подготовка ценностей к отправке |

|

| Сдача денег инкассаторам | Вместе с сумками инкассаторы получают препроводительную ведомость. Документ составляют в трех экземплярам: по одному для инкассатора и кассира, третий вкладывают в сумку с деньгами. При передаче ценностей допускается присутствие следующих лиц:

Инкассатор проверяет соблюдение правил сдачи денег и при отсутствии замечаний забирает сумки. |

| Доставка налички в банк и их сдача-приемка | На этом этапе инкассаторы действуют по внутренним правилам. На них полностью лежит ответственность за сохранность денег. Приехав в банк, инкассатор действует по инструкции: выполняет определенные действия и оформляет нужные бумаги. |

Отдельные алгоритмы

Процедура инкассации ценностей может несколько отличаться в зависимости от некоторых критериев. В любом случае клиент должен заключить с банком договор на предоставление данной услуги. Ее стоимость зависит от тарифа кредитного учреждения. Выгоднее всего пользоваться сервисом обслуживающего отделения банка.

Банк

Как только инкассатор забрал ценности, кассир перестает нести материальную ответственность за них.

Деньги поступают в банк по определенной схеме:

- По согласованию с клиентом разрабатывается график следования инкассаторского автомобиля.

- Инкассатор заполняет специальную карточку и отдает ее в банк.

- Сотрудник кредитной организации получает необходимые для работы атрибуты (документы, штамп, сумки и т. д.).

- Кассир накануне сдачи выручки предъявляет инкассатору бумаги, подтверждающие его право распоряжаться ими (накладная, квитанция, пломба).

- Кассир заполняет явочную карту.

- Инкассатор проверяет бумаги, сверяет суммы в них и в сумке, забирает ценности.

Когда сумка попадает в банк, уполномоченный сотрудник проверяет:

- правильность оформления сопроводительной документации;

- целостность сумки и штемпеля на ней;

- соответствие номеров на сумке и в накладной.

Если нареканий нет, наличка принимается. Инкассаторы возвращают ключи, карточки, штамп, доверенность. На этом процесс доставки денег считается завершенным. Банку остается перевести деньги на счет клиента. В отношении физлиц данная процедура осуществляется аналогично.

Расходный кассовый ордер

Расходный кассовый ордерМагазин

Продавец магазина должен сдать инкассаторам наличность, превышающую установленный кассовый лимит. При передаче денег он должен их оприходовать соответствующим ордером и сдать по расходнику. Эти действия нужно отразить в кассовой книге.

Перед выездом инкассатор получает пустые емкости для денег, ключи, документы и т. д. Приехав в магазин, инкассатор предъявляет продавцу паспорт, отдает сумки, доверенность, явочную карточку.

Кассир проверяет бумаги. Если претензий нет, он заполняет сумки банкнотами, вкладывает туда ведомость и реестр, опломбирует, передает сотруднику банка вместе с сопроводительными бумагами (накладная и квитанция).

Кассиром составляется ведомость сопровождения и реестр операций. Итоговые суммы в них должны совпадать. Ту же сумму он указывает в явочной карте.

Инкассатор проверяет бумаги на наличие ошибок, целостность штемпеля, его соответствие оригиналу, пересчитывает купюры. Затем он расписывается и ставит дату в квитанции о приеме ценностей. Возвращает ее продавцу.

Если банковский работник отказывает в приеме денег, то кассир в явочном листке указывает причины, дату, пишет слово «отказ» и подписывает его.

Без кассы

Кассовые операции оформляются только при наличии ККМ. Данное требование установил Закон о применении кассовой техники № 54-ФЗ от 22.05.03. В документе указаны случаи, когда наличку можно принять и при отсутствии кассы.

В таких ситуациях предприниматель должен заполнить приходный и расходный ордера и сдать деньги в банк.

Иногда организации или ИП просят клиентов подготовить платежку, по которой сами вносят деньги на счет от имени плательщика.

Одним из вариантов зачисления на счет налички является использование сервиса «Банк онлайн». При этом наличный расчет замещается безналичным.

Указанные методы являются исключениями. При ревизии налоговики могут выявить данные факты и оштрафовать предприятие. При осуществлении наличных расчетов следует приобрести кассу и сдавать выручку в банк.

Документальное оформление и проводки

Деньги инкассаторам передает кассир по расходному кассовому ордеру. В строке «Выдать» он указывает свое ФИО, а в графе «Приложение» — первичку с номерами и датами. Кассир делает соответствующую запись в кассовой книге и оформляет препроводительную ведомость, накладную и квитанцию к сумке, явочную карточку.

Деньги уполномоченный сотрудник подготавливает, складывает в сумку вместе с ведомостью, опломбирует, передает инкассатору вместе с накладной.

Принимая ценности, инкассатор подписывает и ставит штамп на квитанцию. Она остается в организации. Такой порядок прописан в Положении 318-П.

Для отражения факта выдачи средств из кассы инкассаторам в бюджете делается проводка:

Дт 201.23.510 Кт 201.34.610.

Зачисление денег на расчетный счет оформляется так: Дт 201.11.510 Кт 201.23.610. По вышеуказанным операциям производится увеличение забалансовых счетов 17 и 18 по дебету и кредиту соответственно.

Такие операции предусмотрены Инструкциями 174н (п. 77, 78) и 154н (п. 365, 367).

Обособленные единицы не вправе передавать друг другу наличку, минуя кассу головной компании. Можно утвердить внутреннюю схему движения денег между структурными единицами, но это может привести к конфликтам с контролирующими органами.

По Указаниям ЦБ (№ 3210-У) допускается перемещение денег между подразделениями с заполнением кассовых ордеров. Правила их составления отражены в постановлении Госкомстата № 88. В расходнике по строке «Основание» пишется хозяйственная операция, например, «передача наличных представителю подразделения № 3 по заявке № 15 от 25.03.17». В приходнике аналогично оформляется поступление средств.

Бухгалтерская запись у бюджетников будет такой:

- Дт 304.04.610 Кт 201.34.610 (субсчет касса 1) — средства выданы представителю отделения 2 из кассы отделения 1;

- Дт 201.34.510(субсчет касса 2) Кт 304.04.510 — наличка поступила в кассу 2.

Итак, услуга по инкассации денег очень удобна для хозяйствующих субъектов. Ее стоимость невелика, а руководители могут не беспокоиться о сохранности денег и сэкономить время их сбора с различных торговых точек. Главное при этом — грамотно оформлять документы и действовать по установленным законодательством правилам.

Ставка рефинансирования ЦБ РФ в 2018 году установлена на том уровне, который был рассчитан специалистами на государственном уровне.

Ставка рефинансирования ЦБ РФ в 2018 году установлена на том уровне, который был рассчитан специалистами на государственном уровне. Как по правилам составить акт на уничтожение бухгалтерских документов — мы расскажем.

Отсюда вы сможете узнать, как выглядит образец справки о заработной плате.

buhuchetpro.ru

Журнал учета сдачи и приема оружия, боеприпасов, документов и других ценностей дежурными службы инкассации (Форма 0402190128) - образец РБ 2018. Белформа

Главная → Бланки → Банк → Журнал учета сдачи и приема оружия, боеприпасов, документов и других ценностей дежурными службы инкассации (Форма 0402190128) Тематика документа: БанкФайл текстовой версии: 9,2 кб

Открыть документ в галерее:

Текст документа:

Утвержден постановлением Правления Нацбанка от 21.12.2006 N 211

0402190128 ________________________________________ (наименование банка) ЖУРНАЛ <*> учета сдачи и приема оружия, боеприпасов, документов и других ценностей дежурными службы инкассации Начат "__" ____________ _____ г. Окончен "__" __________ _____ г. --------------------------------------------------------------------- ¦ ¦Дата и время передачи оружия, боеприпасов, ¦ ¦ ¦ документов и иных ценностей ¦ ¦ +--------------------------------------------+ ¦ ¦ ¦ ¦ ¦ ¦ +--------------+--------------+--------------+ ¦ ¦Имеется¦Выдано¦Имеется¦Выдано¦Имеется¦Выдано¦ ¦ ¦ в ¦ ¦ в ¦ ¦ в ¦ ¦ ¦ ¦наличии¦ ¦наличии¦ ¦наличии¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ +----------------------+-------+------+-------+------+-------+------+ ¦ Наименование оружия ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Патроны к оружию ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Бронежилеты ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Средства связи ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Стационарные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Возимые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Носимые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Документы и иные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ценности ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Разрешения на право ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хранения и ношения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦оружия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Доверенность на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦инкассацию денежной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦выручки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Личная карточка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦водителя ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Печати службы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦инкассации с номерами ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦маршрутов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Металлические печати ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Одноразовый ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦пломбирующий материал ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Ключи от сейфов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Остаток порожних ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦инкассаторских сумок, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦не выданных на маршрут¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Стандартные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦брезентовые мешки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Портфели ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+-------+------+-------+------+ ¦Планшеты ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Сдал (фамилия и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦подпись) ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Принял (фамилия и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦подпись) ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------------------+-------+------+-------+------+-------+------+ ¦Дата и подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦начальника службы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦инкассации, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦подтверждающие ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦проверку правильности ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦передачи оружия, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦боеприпасов, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦документов и иных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ценностей ¦ ¦ ¦ ¦ ¦ ¦ ¦ -----------------------+-------+------+-------+------+-------+------- -------------------------------- <*> Записи в настоящем журнале производятся до полного его использования.Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Банк»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net