Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Журнал-ордер № 1 по кредиту счета 50 «Касса» в дебет счетов. Журнал операций 1 по счету касса

Образец заполнения журнал операций 1 по счету касса в бюджете — Двери Gerda

При заполнении Журналов операций расчетов с подотчетными лицами, с поставщиками и подрядчиками, с дебиторами. Журнала операций по счету Касса в Главную. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе. Журналы операций ОКУД Применяется при формировании учетной политики с 2015 года Утверждена Приказом Минфина РФ от N 52н Скачать форму журнала операций в MSE. Записи в Журнале операций по банковскому счету производятся. При завершении отчетного финансового года обороты по счетам, отражающим увеличение. Учет операций по движению наличных денежных средств на счете Касса ведется в Журнале операций по счету Касса на

При заполнении Журналов операций расчетов с подотчетными лицами, с поставщиками и подрядчиками, с дебиторами. Журнала операций по счету Касса в Главную. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе. Журналы операций ОКУД Применяется при формировании учетной политики с 2015 года Утверждена Приказом Минфина РФ от N 52н Скачать форму журнала операций в MSE. Записи в Журнале операций по банковскому счету производятся. При завершении отчетного финансового года обороты по счетам, отражающим увеличение. Учет операций по движению наличных денежных средств на счете Касса ведется в Журнале операций по счету Касса на . N 1 Журнал операций по счету Касса. Оформление финансовых операций по кассе, образцы заполнения. Их выдача регулируется правилами ведения операций по кассе. Если движение средств по кассе незначительно, то допускается внесение данных в журнал раз в несколько дней. Касса собираются в журналеордере 1. Записи в Журнале операций по счету Касса. На счете 1 201 01 000 Денежные средства

. N 1 Журнал операций по счету Касса. Оформление финансовых операций по кассе, образцы заполнения. Их выдача регулируется правилами ведения операций по кассе. Если движение средств по кассе незначительно, то допускается внесение данных в журнал раз в несколько дней. Касса собираются в журналеордере 1. Записи в Журнале операций по счету Касса. На счете 1 201 01 000 Денежные средства . Журнал операций по счету Касса В целом за месяц. Журнал ордер и ведомость по счету образец в MS E 1. Процесс заполнения журнала. Журнал кассираоперациониста образец заполнения Порядок ведения кассовых операций в. Положение о порядке. Заполнение регистров в бюджетных учреждениях. По истечении месяца данные оборотов по счетам из журналов операций вносятся в Главную книгу. Учет соответствующих операций ведут в Журнале операций по счету Касса на основании кассовых отчетов. КО3, код в кассе учреждение совершает операцию по снятию наличных с лицевого счета. Журнал операций 1 образец заполнения в казенных учреждениях Учет КАССОВЫХ ОПЕРАЦИЙ и. Поступили деньги в иностранной валюте в кассу со счета.Порядок заполнения форм бюджетным учреждением как в рамках. Для учета кассовых операций используется счет 1010 Денежные средства в кассе. Так, в журналеордере 1 учитываются операции по кредиту счета 50 Касса

. Журнал операций по счету Касса В целом за месяц. Журнал ордер и ведомость по счету образец в MS E 1. Процесс заполнения журнала. Журнал кассираоперациониста образец заполнения Порядок ведения кассовых операций в. Положение о порядке. Заполнение регистров в бюджетных учреждениях. По истечении месяца данные оборотов по счетам из журналов операций вносятся в Главную книгу. Учет соответствующих операций ведут в Журнале операций по счету Касса на основании кассовых отчетов. КО3, код в кассе учреждение совершает операцию по снятию наличных с лицевого счета. Журнал операций 1 образец заполнения в казенных учреждениях Учет КАССОВЫХ ОПЕРАЦИЙ и. Поступили деньги в иностранной валюте в кассу со счета.Порядок заполнения форм бюджетным учреждением как в рамках. Для учета кассовых операций используется счет 1010 Денежные средства в кассе. Так, в журналеордере 1 учитываются операции по кредиту счета 50 Касса . Журналордер 1 скачать бланк и образец заполнения. Учет операций по движению наличных денежных средств на счете 00 201 04 000 Касса ведется в Журнале операций. Для учета отражаемых на счете N 50 Касса кассовых операций предназначены на промышленных предприятиях журналордер N 1, в строительных организациях. Найденые документы по теме журналордер 2 по счету 51. Уведомление по расчетам между бюджетами код формы. Учет операций по движению наличных денежных средств ведется в Журнале операций по счету Касса. Итоговые обороты по журналуордеру 1 переносятся в главную книгу

. Журналордер 1 скачать бланк и образец заполнения. Учет операций по движению наличных денежных средств на счете 00 201 04 000 Касса ведется в Журнале операций. Для учета отражаемых на счете N 50 Касса кассовых операций предназначены на промышленных предприятиях журналордер N 1, в строительных организациях. Найденые документы по теме журналордер 2 по счету 51. Уведомление по расчетам между бюджетами код формы. Учет операций по движению наличных денежных средств ведется в Журнале операций по счету Касса. Итоговые обороты по журналуордеру 1 переносятся в главную книгуТаблица 1 Пример заполнения журнала хозяйственных операций оп Дата Содержание операции Корреспонденци я счетов. Образец заполнения журнала регистрации хозяйственных операций. Компания должна оформлять операции с наличными деньгами по.

gerda-baltik.ru

КАКИЕ РЕГИСТРЫ ПРИМЕНЯТЬ?. Журнал "Советник Бухгалтера"

| БЮДЖЕТНЫЙ УЧЕТ |

КАКИЕ РЕГИСТРЫ ПРИМЕНЯТЬ?

Анализ информации с сайта Минфина России

Основные документы, регулирующие учет и отчетность бюджетных учреждений с 1 января 2005 года:

Бюджетный учет – это сбор, регистрация и обобщение информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств. Бюджетный учет осуществляется в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ, бюджетным законодательством, иными нормативно-правовыми актами Российской Федерации и принятой инструкцией. Правила оформления первичных документов определены законом о бухгалтерском учете. Первичные учетные документы принимаются к учету, если они составлены по унифицированной форме первичной учетной документации. Альбом форм документов, утвержденный постановлением Госкомстата России от 30.10.1997 № 71а, был разработан с учетом нормативно-правовых актов по ведению бухгалтерского учета хозяйственных организаций и распространен на юридических лиц всех форм собственности. Инструкцией предусмотрены формы по классу 03, взяты из этого альбома и специально доработаны формы, имеющие класс 05 по ОКУД. Конечно, целесообразно Госкомстату России ввести в основной альбом унифицированных форм разработанные формы.

Учетные регистры

Время покажет, все ли учетные формы предусмотрены в инструкции. Но в любом случае документы должны содержать следующие обязательные реквизиты:

| а) | наименование документа; |

| б) | дату составления документа; |

| в) | наименование организации, от имени которой составлен документ; |

| г) | содержание хозяйственной операции; |

| д) | измерители хозяйственной операции в натуральном и денежном выражении; |

| е) | наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; |

| ж) | личные подписи указанных лиц. |

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

| – | Журнал операций по счету «Касса» № 1; |

| – | Журнал операций по банковскому счету № 2; |

| – | Журнал операций расчетов с подотчетными лицами № 3; |

| – | Журнал операций расчетов с поставщиками и подрядчиками № 4; |

| – | Журнал операций расчетов с дебиторами по доходам № 5; |

| – | Журнал операций расчетов по заработной плате, довольствию военнослужащих и стипендиям № 6; |

| – | Журнал операций по выбытию и перемещению нефинансовых активов № 7; |

| – | Журнал по прочим операциям № 8; |

| – | Главная книга. |

Комментарий специалиста

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета или дебету одного счета и кредиту нескольких счетов (кредиту одного счета и дебету нескольких счетов). Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций. При автоматизированной обработке данных данные из журналов операций сразу попадают в главную книгу. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. (Это должно быть теоретически при ручном способе ведения учета). В органах, осуществляющих кассовое обслуживание исполнения бюджета, и в органах, организующих исполнение бюджета, ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно. При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами, осуществляющими кассовое обслуживание исполнения бюджета, учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

www.referent.ru

Журнал операций по счету "касса" форма 0504071 приказ минфина РФ от 23-09-2005 123н об утверждении форм регистров бюджетного учета (2018). Актуально в 2018 году

размер шрифта

+7 812 627 17 35

+7 499 350 44 79

8 (800) 333-45-16 доб. 100

ПРИКАЗ Минфина РФ от 23-09-2005 123н ОБ УТВЕРЖДЕНИИ ФОРМ РЕГИСТРОВ БЮДЖЕТНОГО УЧЕТА (2018) Актуально в 2018 году

Журнал операций по счету "Касса" применяется для учета движения денежных средств в кассе учреждения.

Записи в журнале операций производятся ежедневно на основании кассового отчета по видам валют.

В главную книгу переносятся обороты, за исключением операций по получению наличных денежных средств со счета по учету бюджетных (внебюджетных) средств в кассу учреждения и по внесению наличных денег из кассы учреждения на счет по учету бюджетных (внебюджетных) средств, которые отражаются в журнале операций по банковскому счету.

www.zakonprost.ru

Журнал-ордер по счету 50 «Касса» за ______________ 20_г.

| Дата | С кредита счета 50 «Касса» в дебет счетов | Итого | |||

| 70 | 51 | 71 | |||

| Итого | |||||

Таблица 79

Ведомость по счету 50 «Касса» за ___________________ 201_г.

Остаток на 1___________________

| Дата | В дебет счета «Касса» с кредита счетов | Итого | ||||

| 71 | 51 | |||||

| Итого | ||||||

Остаток на конец месяца_________________

Тема 3. Учет операций по валютному счету Задача 1

Цель работы – На условном примере рассмотреть учет операций на валютном счете.

План выполнения работы – Сделать проводки по операциям, перевести суммы в иностранной валюте в рубли по курсу ЦБРФ на дату совершения хозяйственных операций.

Данные для решения:

На валютном счете организации находятся доллары США – 30 000. Курс доллара США по котировке ЦБ РФ на 1.08 –30,50 руб., на 31.08 – 31, 50 руб. В процессе решения задачи для упрощения учета курсовые разницы следует списывать на счет 99 «Прибыли и убытки», минуя счет 91 «Прочие расходы и доходы», который предназначен для этих целей. Операции за отчетный месяц представлены в таблице 80. В ней же сделать расчет курсовых разниц.

Таблица 80

Операции по валютному счету за отчетный месяц

| Содержание операции | Курс ЦБ РФ | сумма | Проводка | ||

| Рубли | Доллары | дебет | Кредит | ||

| 1.Сальдо на начало месяца | 30.50 | 30 000 | |||

| 2.Списана инвалюта с валютного счета для приобретения рублей Курс коммерческого банка 30.60 руб. | 30.87 | 18 000 | |||

| 3.Списано комиссионное вознаграждение банку с валютного счета | 31.00 | 240 | |||

| 4.Зачислены рубли на расчетный счет | 31.20 | ||||

| 5. Определена и списана курсовая разница | |||||

| 6.Сальдо на конец месяца | 31.50 | ||||

Тема 4. Учет операций по расчетному счету Задача 1

Цель работы – На условном примере рассмотреть учет операций на расчетном счете.

План выполнения работы:

1. На основании первичных документов обработать выписки банка за август 20__г. По каждой выписке проставить корреспондирующий со счетом 51 «Расчетный счет» счет в графу 2.

2. Открыть журнал-ордер и ведомость по счету 51 «Расчетный счет»; записать остаток на начало месяца, обороты за месяц дебетовые и кредитовые и остаток на конец месяца.

Таблица 81

studfiles.net

Счет 50 «Касса»

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса».

Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы поступившие наличными в кассу, а по кредиту – суммы, выданные наличными.

Для учета кассовых операций в бухгалтерии ведут специальные регистры: журнал-ордер № 1 и ведомость № 1 по счету 50 «Касса».

В журнале-ордере № 1 кассовые операции записываются по кредиту счета 50 «Касса».

Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале должно соответствовать количеству сданных кассиром отчетов. Однако при незначительном количестве кассовых документов допускается записи операций в регистры производить не ежедневно, а за 3 – 5 дней, в целом по нескольким отчетам кассира. В этом случае в графе «Дата» указываются начальные и конечные числа, за которые производятся записи, например: 1 – 3, 15 – 17 и т.д.

Журнал-ордер № 1 за март 20_ г. по кредиту счета № 50 «Касса» в дебет счетов

(руб.)

| Дата | 51 | 58 | 60 | 70 | 71 | 76 | Итого |

| 01-05 | 11 000 | 11 000 | |||||

| 06-10 | 20 000 | 20 000 | |||||

| 11-15 | 28 000 | 28 000 | |||||

| 16-31 | 50 000 | 25 000 | 75 000 | ||||

| Итого | 61 000 | 45 000 | 28 000 | 134 000 |

Ведомость № 1 за март 20_ г. по дебету счета № 50 «Касса» с кредита счетов

| Сальдо на начало месяца 100 руб. | ||||||

| Дата кассового отчета (или за какие числа) | 51 | 62 | 71 | 73 | и т.д. | Итого |

| 01-05 | 120 000 | 25 000 | 145 000 | |||

| 06-10 | 50 000 | 40 000 | 3 000 | 93 000 | ||

| 11-15 | 80 000 | - | 80 000 | |||

| 16-31 | - | 2 000 | 2 000 | |||

| Итого | 250 000 | 40 000 | 5 000 | 25 000 | 320 000 | |

| Сальдо на конец месяца 50 руб. | ||||||

Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах.

Остаток средств в кассе приводится в ведомости только на начало и конец месяца. На протяжении месяца, для контроля и оперативных целей, используются данные об остатках средств, показанные в отчетах кассира.

В кассе предприятия могут храниться не только наличные денежные средства, но и ценные бумаги, и бланки строгой отчетности. К ценным бумагам относятся путевки в дома отдыха и санатории, приобретенные за счет фонда специального назначения, почтовые марки, проездные билеты на транспорт.Бланки строгой отчетности (квитанционные книжки, бланки удостоверений, трудовые книжки и вкладные листы к ним, бланки товарно-сопроводительных документов, путевых листов автотранспорта и т.п.) учитываются на забалансовом счете 006 «Бланки строгой отчетности».

| Счет 50 «Касса» | |||||||

| Дебет | Кредит | ||||||

| 51 | |||||||

| Сальдо начальное | Суммы денежных средств, сданные из кассы на расчетный счет | Дебет | |||||

| 51 | Поступление наличных денежных средств с расчетного счета | Погашена задолженность наличными деньгами перед поставщиками и подрядчиками | 60 | ||||

| Кредит | Дебет | ||||||

| 62 | Поступили денежные средства от покупателей и заказчиков | Погашена задолженность перед работниками по оплате труда | 70 | ||||

| Кредит | Дебет | ||||||

| № | Источник увеличения денежных средств в кассе | Источник уменьшения денежных средств в кассе | № | ||||

| Кредит | Дебет | ||||||

| Сальдо конечное | |||||||

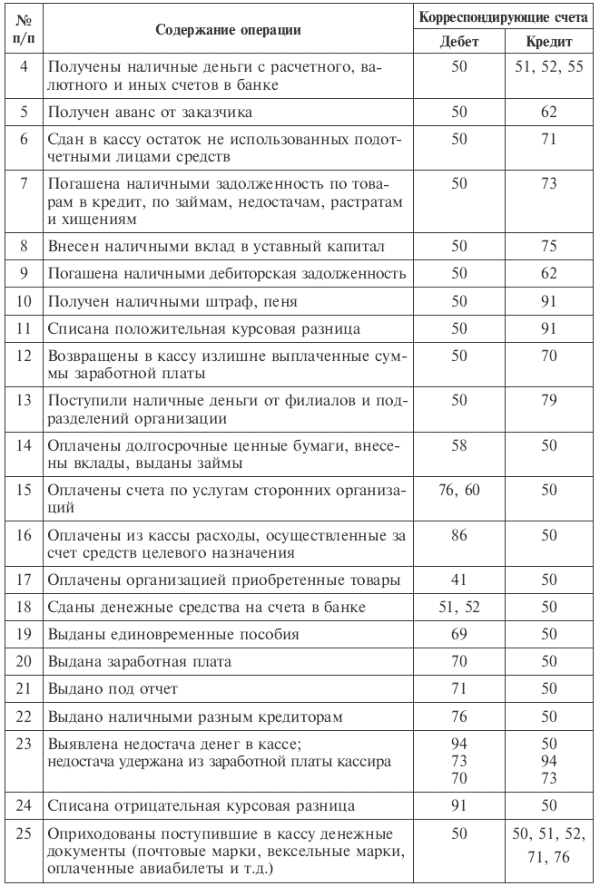

| Проводки по учету кассовых операций | |||

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Чек на получение денег в банке, приходный кассовый ордер | Получены наличные деньги с расчетного счета в банке | 50 | 51 |

| Приходный кассовый ордер | Получены наличные деньги от покупателей и заказчиков | 50 | 62 |

| Приходный кассовый ордер | Возврат подотчетным лицом неиспользованных сумм | 50 | 71 |

| Приходный кассовый ордер | Поступили деньги, внесенные работником организации в погашение задолженности по ссудам, займам, за товары, проданные в кредит, а также в погашение причиненного материального ущерба | 50 | 73 |

| Приходный кассовый ордер | Поступили суммы взносов (вкладов) в уставный фонд (складочный капитал) организации, внесенные учредителями (участниками) | 50 | 75 |

| Приходный кассовый ордер | Отражено поступление сумм, связанных с предоставлением за плату во временное пользование активов организации | 50 | 91 |

| Ордер на сдачу денег в банк | Сдача в банк выручки, депонированной зарплаты и т.п. | 51 | 50 |

| Расходный кассовый ордер | Погашена задолженность наличными деньгами перед поставщиками и подрядчиками | 60 | 50 |

| Платежная ведомость на зарплату, расходные кассовые ордера | Выдан аванс, зарплата | 70 | 50 |

| Расходный кассовый ордер | Выданы наличные деньги подотчетному лицу (хозяйственные нужды, командировочные) | 71 | 50 |

| Платежная ведомость, расходный кассовый ордер | Выплачены дивиденды от участия в организации | 75 | 50 |

| Расходный кассовый ордер | Выплачена депонированная заработная плата и прочие депонированные суммы | 76 | 50 |

studfiles.net

Журнал-ордер № 1 по кредиту счета 50 «Касса» в дебет счетов

Поиск Лекций| Строка № | Дата (или за какие числа) | Номер и наименование счетов | Итого по кредиту | |||||

| 51 «Расчетные счета» | 52 «Валютные счета» | 57 «Переводы в пути» | 70 «Расчеты с персоналом по оплате труда» | И т. д. | ||||

По строению различают два вида журналов-ордеров. Журналы-ордера первого вида служат для отражения кредитовых операций по одному синтетическому счету; они являются накопительными ведомостями, где отражаются кредитовые обороты данного счета или по каждому первичному документу, или по итогам за день, или по итогам за более длительный период. Записи в журнале - ордере № 1 производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами (приходными и расходными ордерами или заменяющими их документами). При незначительном количестве кассовых документов допускаются записи операций в регистры (производить не ежедневно, а за 3—5 дней или реже) в целом по нескольким отчетам кассира. В этом случае в графе «Дата» указываются начальные и конечные числа, за которые производят записи, например: 1-3, 15-17 и т.д. Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах. На протяжении месяца данные для контроля и оперативных целей берутся из остатков средств, показанных в отчетах кассира.

Второй вид журналов-ордеров предназначен для отражения операций по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию. В этом случае для каждого из них в регистре отведен раздел или графа.

В промышленных организациях для учета затрат на производство наряду с журналом применяются ведомости. Они используются, когда требующиеся аналитические показатели сложно получить непосредственно в журналах-ордерах; в таких случаях группировка данных первичных документов предварительно осуществляется в ведомостях, итоги которых переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций: данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. В порядке исключения кассовые операции, операции по расчетному и валютному счетам в банке регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо, чтобы контролировать и не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу (табл. 9.7), которая используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В ней показываются вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу одновременно является и регистрацией учетных данных, отраженных в журналах-ордерах. Текущие обороты приводятся только по счетам первого порядка. Обороты по кредиту синтетического счета отражаются одной записью, а обороты по дебету — в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Таблица 9.7

Главная книга

Счет №____

| Период | Обороты по дебету | Итого по дебету | Обороты по кредиту | Сальдо | ||

| с кредита счета №, по журналу-ордеру № | И т.д. | дебет | кредит | |||

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному. На основании Главной книги и части других регистров заполняются баланс и другие формы отчетности. Преимущество журнально-ордерной формы бухгалтерского учета состоит прежде всего в возможности ее применения при использовании нового Плана счетов, поскольку в ней совмещаются хронологические и систематические записи, а по многим ордерам проводится однократная запись по счетам синтетического и аналитического учета. Применение журналов-ордеров позволяет не составлять мемориальные ордера и не вести регистрационный журнал, создает более равномерную нагрузку учетного персонала, ускоряет составление необходимой отчетности без каких-либо дополнительных выборок, обеспечивает ежедневный контроль за правильностью учетных записей, сокращает и удешевляет учетный труд, создает предпосылки для применения вычислительной техники и улучшения организации бухгалтерского учета. Однако эта форма имеет и некоторые недостатки, один из которых — неполная приспособленность к машинной обработке. Ведение учета по журнально-ордерной форме требует более высокого уровня подготовки счетных работников.

[1] См. В. В. Брага, А. А. Левкин. Компьютерные технологии в бухгалтерском учете на базе автоматизированных систем. – М.: Издательство «Финстатинформ», 2001.

[2] Совершенствование налогообложения субъектов малого предпринимательства: [Передовая] // Управление собственностью. 2002. № 2. М.: Изд-во «Современная экономика и право».

[3] В рабочих планах с учетом размера и специфики финансово-хозяйственной деятельности организации можно увеличивать или уменьшать количество используемых счетов. При этом надо учитывать, что выбранная группа счетов должна обеспечивать детальный учет хозяйственных операций, осуществляемых организацией.

[4] С учетом нового Плана счетов пересмотрены построения большинства журналов-ордеров.

poisk-ru.ru

Журнал операций по счету "Касса" (код формы 0504071) ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

действует Редакция от 15.12.2010 Подробная информация| Наименование документ | ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ" |

| Вид документа | приказ, методические указания, перечень |

| Принявший орган | минфин рф |

| Номер документа | 173Н |

| Дата принятия | 01.01.1970 |

| Дата редакции | 15.12.2010 |

| Номер регистрации в Минюсте | 19658 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

Журнал операций по счету "Касса" (код формы 0504071)

Журнал операций по счету "Касса" (ф. 0504071) применяется для учета движения денежных средств в кассе учреждения и операций с ними.

Записи в Журнале операций по счету "Касса" (ф. 0504071) производятся ежедневно на основании отчета кассира, сформированного по видам валют.

В Главную книгу (ф. 0504072) переносятся обороты по операциям, отраженным в Журнале операций по счету "Касса" (ф. 0504071), за исключением операций по получению наличных денежных средств со счетов учреждений, открытых в кредитных организациях, и операций по внесению наличных денег из кассы учреждения на счет по учету наличных средств (на счета в кредитных организациях), которые отражаются в Журнале операций с безналичными денежными средствами (ф. 0504071).

zakonbase.ru