Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Порядок списания ГСМ на предприятии и составление акта. Журнал списания гсм образец

Акт списания ГСМ - бланк и образец заполнения, форма, нормы расхода материалов

Как проводится учет и списание ГСМ?

Как проводится учет и списание ГСМ?Любое предприятие, владеющее транспортными средствами, ведет учет поступления и расходования горючих материалов, и если данное хозяйствование проводится с соблюдением установленных государством норм, использование топлива не облагается НДС. Но когда происходит перерасход в результате ненадлежащей деятельности приходится объясняться с налоговыми органами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-51-68, 8 (800) 333-45-16 доб. 291 Это быстро и бесплатно!

Что собой представляет документ-основание для списания ГСМ

Акт списания ГСМ – это первичный документ бухгалтерского баланса, содержащий информацию из основных документов прихода и расхода горюче-смазочных материалов.

Назначение документа в решении целого перечня поставленных задач:

- Наведение порядка в бухгалтерской документации. Тут вы узнаете, как проводится списание кредиторской задолженности с истекшим сроком исковой давности;

- Соответствующее отражение информации в финансовой документации;

- Снижение возможности возникновения ошибочных данных в бухгалтерской отчетности;

- Обоснование затрат на приобретение основных средств, активов и прочего.

Важно: эта бумага имеет отношение к документации строгой отчетности, так как является основанием для проверки различных списаний ГСМ.

Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки.

Прямое назначение акта – это контроль расхода топлива внутри предприятия.

Как осуществляется учет ГСМ и их списание на предприятии — смотрите в этом видео:

Кем, когда составляется и подписывается документ

Идеальный вариант формирования такого документа – ежемесячно. В его формировании участвует:

Важно: документ является юридически значимым, если он содержит подписи всех лиц, участвующих в составлении.

Что такое ГСМ и какой порядок его списания

К горюче-смазочным материалам имеют отношение:

- Дизельное топливо;

- Бензин;

- Природный газ;

- Прочие виды топлива;

- Моторное масло;

- Различного рода смазочные материалы.

ГСМ списывается в основном при использовании 2-х основных нормативов проведения данного процесса:

- На основании фактического расходования материала с учетом официальных источников подтверждения количества бензина в баках;

- В соответствии с разработанными нормативами на предприятии плюс сопоставление их с законодательно установленными нормами с учетов всех особенностей – марки машины, ее износа, количества пробега.

Важно: чтобы списать определенную статью расходования горючего необходимо экономическое обоснование такого списания для налоговой.

Также для списания ГСМ за основу берется следующая документация:

Реквизиты акта на списание ГСМ.

Реквизиты акта на списание ГСМ.Порядок проведения списания горючего

Чтобы выполнить списание излишнего топлива необходимо:

- Составить комиссию – основанием для этого может быть проведение осмотра транспортного средства;

- Проводиться сверка с путевым листом – который является основанием для вычисления;

- Формируется акт списания – в соответствующем формате. Здесь вы узнаете, как правильно оформить акт списания основных средств по форме ОС-3;

- Составляется приказ на списание, также с соблюдением норм законодательства.

При этом:

- Для составления приказа необходима подпись главного бухгалтера и исполнительного органа организации;

- Состав комиссии должен быть не менее, нежели из 2-х лиц, один из которых является председателем;

Важно: приказ и акт составляются с соблюдением норм законодательства, иначе это будет поводом для вопросов со стороны ФНС.

- Базовые нормы расхода и перечень транспорта

Для составления правильных нормативов расходования горючего следует составить перечень транспорта на предприятии, это может быть:

- Грузовые, легковые авто, автобусы;

- Краны на автомобильных и гусеничных шасси;

- Погрузчики ДВС;

- Трактора, грейдеры;

- Автономные генераторы – газовые, дизельные, бензиновые;

- Обогревательные приборы работа которых выполняется на основе заправки горючим различного рода;

- Газонокосилки, бензопилы и прочие технические устройства.

При этом доступно использовать базовые нормы, установленные специалистами на предприятии с учетом особенностей и вида транспорта:

- Для легковых и грузовых авто базовая норма формируется на основании пробега;

- Для техники, которая выполняет тяжелые работы базовая норма берется из расчета выполненной работы;

- Для автономных электрогенераторов от количества выработанной электроэнергии;

- Для обогревательных приборов – от количества выработанной тепловой энергии.

Форма и реквизиты акта списания ГСМ

Документ составляется согласно требованиям и должен содержать следующие реквизиты:

- Дату составления;

- ФИО, лиц, входящих в комиссию;

- ФИО руководителя предприятия;

- Название механизма с указанием государственных номеров, на который составляется акт;

- Инвентарный номер;

- Вид работы;

- Базовый норматив расхода в соответствующих единицах;

- Расходование за месяц по факту;

- Уточняющие коэффициенты условий работы механизма;

- Средневзвешенная цена ресурса;

- Цена использованных материалов;

- Заключение комиссии;

- Подписи лиц, составивших документ с расшифровкой.

Весь акт д

fbm.ru

Акт списания гсм - образец 2018

На странице представлен образец документа «Акт списания гсм» с возможностью скачать его в формате doc.

Тип документа: АктДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Акт списания ГСМ (горюче-смазочные материалы) играет важную роль, так как он позволяет вычесть стоимость ГСМ из полученной организацией прибыли, тем самым уменьшая налоговые выплаты государству.

Акт списания горюче-смазочных материалов составляется, принимая во внимание путевой лист, выдаваемый водителю перед выездом ежедневно. Путевой лист позволяет определить расходы ГСМ, определить количество времени, которое автотранспорт находился в дороге, а также его маршруты.

Документ составляется специально созданной комиссией.

Содержание документа

Так как четко установленной формы акта нет, комиссия сама определяет в каком виде его составлять.

Обязательными данными, которые необходимо указать в акте списания горюче-смазочных материалов, являются:

- информация о членах комиссии;

- информация о водителе автотранспорта;

- количество использованных горюче-смазочных материалов;

- модель и государственный номер автотранспорта;

- временной период, за который будет производиться списание.

Акт можно составлять как на каждое транспортное средство отдельно, так и один общий, с указанием использования ГСМ на каждый автотранспорт.

У вас есть юридический вопрос?

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Акт на списание ГСМ - образец, дизельного топлива, при отсутствии спидометров

Каждое предприятие ведет учет, занося сведения о поступлении и расходовании горюче-смазочных материалов в специальную ведомость, если эксплуатирует автотранспортное средство. Оно применяет в своей деятельности рекомендованные Минтрансом нормативы либо разрабатывает собственные.

Но в отдельных предприятиях зачастую не осведомленность в их применении приводит к перерасходу ГСМ, приводя к непредвиденным осложнениям во взаимоотношениях с налоговой службой.

Что это такое

Содержание автотранспортных средств, снабжение их горюче-смазочным материалом приводит к определенным затратам, связанным с эксплуатацией автотранспорта. Они включаются в перечень расходов в налоговом учете.

При совпадении размера затрат на покупку ГСМ с установленными законодателем нормативами на них не осуществляется начисление НДФЛ. В противном случае предприятиям приходится уплачивать налог на прибыль в большем размере.

Предприятию следует составить перечень имеющихся на балансе транспортных средств, чтобы правильно обосновать свой расход на ГСМ.

Его состав должен отражать количество транспорта, их технические характеристики, нормативы расхода топлива с учетом сезона выполнения производственных задач.

К транспортным средствам относятся:

- грузовые, легковые автомобили;

- автобусы;

- краны на автомобильных и тракторных шасси;

- погрузчики с ДВС;

- трактора и грейдеры;

- автономные газовые, дизельные и бензиновые генераторы;

- обогревательные приборы, работающие на бензине, дизеле, природном газе и других видах органического топлива;

- бензопилы, газонокосилки и иные виды механизмов.

Затраты на ГСМ в бухгалтерском учете необходимо списывать фактически израсходованный объем топлива.

Предприятие должно проводить оценку поступающего и используемого объема в ведомости, которое является основанием для оформления акта на списание, которое входит в число первичных учетных документов.

Как правило, на многих предприятиях списание производится один раз в месяц по установленному на них графику. Руководство предприятия издает приказ об осуществлении процедуры.

Если какое-либо транспортное средство было направлено в командировку, то оформление документации производится с учетом производственных заданий, подлежащих выполнению.

При этом акт на списание ГСМ по командировке составляется, исходя из продолжительности командировки, маршрута движения транспортного средства, интенсивности его эксплуатации и объема выполненной работы.

Какие необходимы документы

Как правило, на всех предприятиях ведется первичная документация по расходованию ГСМ.

Материальный бухгалтер ведет первичные документы на списание ГСМ, в число которых входит:

- ведомость учета;

- путевой лист;

- накладная, чек на покупку.

В ведомости учета предприятия поступающий ГСМ подлежит оприходованию по фактической его стоимости с учетом размера НДС.

Она устанавливается на основании предоставленных поставщиком документов, например, накладной. В нее включаются не только расходы на покупку ГСМ, но и стоимость посреднических услуг.

Учет израсходованного топлива и смазочных материалов производится на специальном бланке, который имеет унифицированную форму ведомости «Списание ГСМ».

На каждое автотранспортное средство и отдельный вид материала на протяжении одного месяца составляется индивидуальная ведомость. В ней содержится вся информацию о приходе и расходе, остатке ГСМ. Ведомость составляется на основании путевого листа, накладных и чеков по закупке ГСМ.

Информация, содержащаяся в ведомости:

- полное наименование предприятия;

- наименование структурного подразделения;

- персональные данные водителя;

- марка, государственный номер автомобиля;

- данные о подотчетном периоде списания ГСМ.

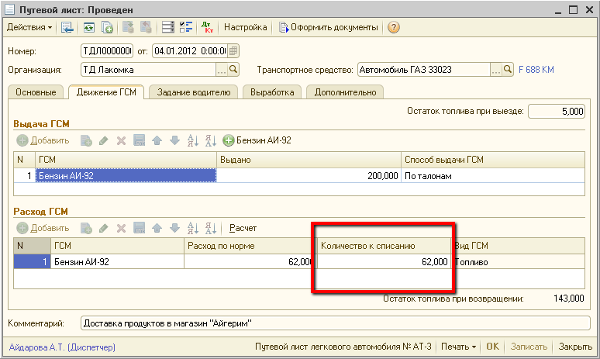

Во втором документе – путевом листе указывается маршрут автотранспортного средства, объем израсходованного топлива. Он выдается каждому водителю перед началом рабочего дня диспетчером и подлежит сдаче после его окончания материальному бухгалтеру.

К нему прилагается авансовый отчет по денежным средствам, полученным для покупки ГСМ. Что касается смазочных материалов, то их учет ведется аналогично учета топлива.

Как составить акт на списание ГСМ, образец

На основании ведомости учета и путевых листов он в составе созданной специально для осуществления процедуры комиссии составляет акт на списание ГСМ.

Так как специальной утвержденной законодателем формы акта не существует, то каждое предприятие разрабатывает ее на свое усмотрение.

В акте отражаются сведения относительно:

- членов комиссии, их персональные данные, занимаемые должности;

- личные данные водителей;

- марка, модель, модификация автотранспортного средства, их технические и эксплуатационные характеристики;

- период времени списания;

- объем израсходованного горюче-смазочного материала.

Акт подписывается бухгалтером, членами комиссии, водителем. На нем проставляется дата его составления, которая считается датой списания ГСМ. Он скрепляется печатью предприятия, затем подшивается в дело и передается для хранения в архив бухгалтерии.

Образец акта..

Дизельного топлива

Дизельное топливо списывается соответственно утвержденным на предприятии нормам расхода. При этом они принимаются с учетом норм, изложенных в акте «О введении в действие методических рекомендаций Нормы расхода топлив и смазочных материалов на автомобильном транспорте». Он был опубликован Минтрансом России 14 марта 2008 года за номером АМ-23-р 14 марта 2008 года.

Нормы на списание дизельного топлива утверждены для всех моделей техники в руководящем документе Р3112194-0366-03, которое указанное ведомство испустило 29 апреля 2003 года.

В нем указывается базовая норма, установленная для механизированных транспортных средств на 100 км пробега в литрах, за исключением тракторов. При этом считается, что они находятся в рабочем состоянии, позволяющем производить все виды работ.

Предприятие для учета топлива должно вести:

- документацию по приему и отпуску;

- дело по требованию-накладной;

- ведомость учета потребления топлива и смазочных материалов;

- отчет об осуществлении движения.

Списывается дизельное топливо на основании накопительной ведомости, составленной по данным путевого листа по фактически израсходованному объему топлива за отчетный период.

Ведомость принимается к учету вслед за осуществлением сверки с данными путевого листа, о чем в ней делается соответствующая пометка.

Для учета дизельного топлива бухгалтерией заводится счет второго порядка «Топливо в баках транспортного средства».

Он ведется по всему предприятию или по его подразделениям. Счет представлен в виде отдельной карточки, заполненной на каждый вид дизельного топлива.

В нее заносятся данные о поступлении дизельного топлива, его стоимости, расхода и остатка на конец отчетного периода.

Данные счета должны совпадает с объемом, оставшегося в баках топлива, которые подтверждаются актом снятия остатков объема дизельного топлива.

Путевые листы подлежат обработке, вследствие чего их данные подлежат сверке с ведомостью учета выдачи и возврата дизельного топлива. Карточка учета расхода топлива заполняется на основании ведомости, путевого листа, отчета движения топлива.

При отсутствии спидометров

Каждое предприятие на основе распоряжений Минтранса «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте должно иметь утвержденными в установленном порядке нормы расхода ГСМ.

Данное правило распространено на транспортное средство, которое находится в исправном состоянии с полным комплектом оборудованных в него приборов, включая спидометр.

При его отсутствии из создавшегося положения можно выйти, утвердив норму расхода ГСМ на рабочий день или поставив километраж приблизительно пройденному расстоянию с дальнейшим осуществлением вычисления по нормативам.

Но перед его выходом из гаража необходимо замерить объем топлива, находящегося в баке. Также следует поступить при въезде транспортного средства обратно. Сведения об объеме топлива надлежит внести в ведомость учета.

Списание ГСМ можно осуществить по путевому листу, где указывается общий пробег транспорта за рабочее время. В такой ситуации рассчитывается объем выполненной работы за смену.

Например, при часовой выработке принимается пробег, при выработке объема выполненных работ — тоннокилометры или количество перевезенного груза.

В любом случае при отсутствии спидометра на транспортном средстве первичные документы должны быть оформлены грамотно. Они иметь обязательные реквизиты, которые утверждены положениями статьи 9 Федерального закона «О бухгалтерском учете».

В документах необходимо отразить фактический пробег и соответствующий ему расход топлива, причем данные должны быть объективными.

На генератор

В конструкции любого генератора предусмотрен счетчик, который показывает число мото-/машино-часов за рабочую смену.

Как правило, общее время работы двигателя вычисляется как разность показаний счетчика в начале смены и ее конце. Хотя возможно установление норм расхода, исходя их технологического процесса производства.

Руководство предприятия должно утвердить нормы списания топлива, которое расходуется генератором. Они могут быть разработаны самим предприятием, исходя их производственных условий и вида его деятельности.

При этом руководство должно обосновать принятые нормы:

- техническими характеристиками генератора;

- документацией завода-изготовителя, его рекомендациями;

- результатами проведенных комиссией испытаний.

Что касается документального оформления списания ГСМ, то можно воспользоваться с учетом выработки мото-/машино-часов:

- товарной накладной на покупку топлива, кассовым чеком;

- путевым листом;

- прочими документами, подтверждающими фактическое потребление топлива генератором.

Списание ГСМ на генератор оформляется составлением акта, в котором отражается приход и расход топлива, смазочных материалов, их остаток на начало отчетного периода и его окончание.

И в заключение необходимо отметить, что на горюче-смазочные материалы любое предприятие затрачивает значительную часть средств.

При этом как показывает практика, применяются для списания ГСМ в основном путевой лист, оформленный на транспортное средство.

Он служит в качестве основного документа, который подтверждает объем использованного топлива и вспомогательных смазочных материалов.

Видео: Практические советы по учету и списанию ГСМ

vkadry.com

Пример списания ГСМ по путевым листам и без них: как списать бензин

Все расходы организации или предприятия в целях бухгалтерского и налогового учёта должны документально подтверждаться, в противном случае неучтённые расходы будут считаться серьёзным нарушением, и руководство юридического лица может понести из-за них достаточно серьёзную ответственность.

Это касается также расходов на ГСМ, при этом стоит отметить, что правильно рассчитанные и оформленные они могут быть отнесены на расходные статьи баланса. В результате может уменьшиться налогооблагаемая база, берущаяся за основу при расчёте налога на прибыль.

Содержание статьи

Понятия «ГСМ» и «Путевой лист»

Учёт движения горюче-смазочных материалов напрямую связан с путевыми листами, при этом под ГСМ понимают:

- топливо различных видов, например, дизель, бензин, газ;

- масла и смазки;

- различные присадки и добавки, например, охлаждающие и тормозные.

Конкретный перечень используемых горюче-смазочных материалов, используемых при эксплуатации транспортного средства, зависит от его вида и модели. Существуют автомобили, работающие на бензине и дизельном топливе. Кроме того, некоторые транспортные средства, например, автобусы, оснащают газотопливным оборудованием для экономии.

Конкретный перечень используемых горюче-смазочных материалов, используемых при эксплуатации транспортного средства, зависит от его вида и модели. Существуют автомобили, работающие на бензине и дизельном топливе. Кроме того, некоторые транспортные средства, например, автобусы, оснащают газотопливным оборудованием для экономии.

В этом случае газ также относится к ГСМ. Существуют нормативы их списания, утверждённые Минтрансом России, также они могут быть приняты на предприятии самостоятельно. Такие нормативы учитывают некоторые дополнительные параметры, например, время года и сезон, а также различные корректирующие коэффициенты.

Учёт данных материалов на предприятии в большинстве случае производиться на основе первичного документа учёта – путевого листа. Под путевым листом понимают документ, в котором фиксируется место отправления и прибытия автомобильного транспорта, расход топлива и смазочных материалов при этом, наименование перевозимого груза, цель поездки и иные сведения, имеющие отношение к ней.

Путевой лист оформляется как на собственный транспорт, так и на взятый в аренду. В общих случаях используют путевой лист формы №3, для коммерческого транспорта предусмотрен лист формы №ПГ-1, при использовании грузовика с повремённой формой оплаты применяется форма №4-П. Существуют также иные формы путевых листов.

Правила и порядок

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания. При этом стоит отметить, что использование личного автомобиля в интересах компании также оформляется путевым листом для списания ГСМ.

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания. При этом стоит отметить, что использование личного автомобиля в интересах компании также оформляется путевым листом для списания ГСМ.

Поступление данных материалов на предприятие оформляется приходным ордером. Само же списание происходит обычно один раз в месяц лицом, ответственным за это. Таким лицом практически всегда является сотрудник бухгалтерии, например, материальный бухгалтер.

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

К нему прикладывают документы первичной бухгалтерской отчётности, а именно: накладная-требование, заправочные карточки, чеки АЗС. Цель данных документов – подтвердить фактический объём потребленных горюче-смазочных материалов.

Пример расчёта

Расчёт списания ГСМ производиться на каждую марку автомобильного транспорта отдельно, при этом обязательно учитывается общий километраж пройденного пути. Так, производить расчет для легкового автомобиля можно по формуле:

QH = 0,01 * Hs * S * (1 + 0,01 * D), где

- H – базовая норма расхода топлива, определяющаяся в виде пробега автомобиля в литрах на 100 километров;

- S – общий пробег транспорта в течение рабочей смены в километрах;

- D – поправочный коэффициент в процентах.

В качестве примера можно взять достаточно распространённый на производствах автомобиль марки ГАЗ-3110 с двигателем ЗМЗ-4026.10. У него базовая норма потребления топлива равна 13 литров на 100 километров.

В качестве примера можно взять достаточно распространённый на производствах автомобиль марки ГАЗ-3110 с двигателем ЗМЗ-4026.10. У него базовая норма потребления топлива равна 13 литров на 100 километров.

Автомобиль использовался для сбыта готовой продукции в зимний период. Общий пробег составил по области (НРо) 104 километра, по городу (HPг) — 128 километров. В результате за эксплуатацию в зимний период была взята надбавка 10% и за эксплуатацию

Рассчитываем норму расхода топлива: HPг = (0,01 * 13 * 128 * (1 + 0,01 * 20%)) = 16,67 литра НРо = (0,01 * 13 * 104 * (1 + 0,01 * 10)) = 13,53 литра. Согласно данным путевого листа было израсходовано 30,2 литра в течение рабочего дня. Если брать такой показатель за средний, то за месяц расход ГСМ в производственных целях составит:

НРм = НРд * Т, где

НРм – это нормативный расход топлива за рабочий день, Т – это количество рабочих дней в одном месяце.

Таким образом, НРм = 30,2 — 21 = 634,27 литра.

В этом случае при списании ГСМ может быть указанно 623,27 литра топлива при работе автомобиля в течение месяца. Что же касается списания тосола, тормозной жидкости и т.д., то их списание производится согласно ранее утверждённым нормам потребления.

Отдельно стоит упомянуть о том, что в случае капитального ремонта автомобиля или же достижении им срока эксплуатации 5 лет, норма расхода смазочных материалов и топлива может быть увеличена на 20%.

Можно ли списать без путевого листа

Существуют случаи, когда списание ГСМ производиться без использования путевого лица. Это:

- учёт по лимитам;

- компенсация понесённых расходов.

В первом случае на предприятии должна быть установлена система контроля расхода горюче-смазочных материалов. В этом случае на единицу транспорта в месяц выделяют зарезервированные денежные средства на их приобретение.

Также для этого используются топливные карты АЗС, при этом деньги по ним не должны превышать установленную норму. Данная система хороша в случае использования автотранспорта по одному и тому же ежедневному маршруту.

Во втором случае требуется заключить договор на использование личного автомобиля между организацией и её сотрудником на основании ст. 188 Трудового кодекса РФ.

Здесь ограничения на выплаты устанавливаются в зависимости от марки, модели и модификации автомобиля. Само же списание ГСМ производится на основании установленными предприятием нормам.

Особенности учёта

Прежде чем приступить к списанию горюче-смазочных материалов, юридическому лицу необходимо определиться со способом его учёта. Так непосредственно заправку топлива выполняет сам водитель автомобиля, используя выделенные на это денежные средства. После окончания заправки он обязан сдать авансовый отчёт в бухгалтерию. К нему прилагается чек АЗС. Топливо в дальнейшем оприходуется по счету 10 «Материалы».

Документы для скачивания (бесплатно)

Израсходованные ГСМ отражаются при списании на следующих счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Непосредственно выбор того или иного счёта лежит на руководстве предприятия. При этом по налоговому учёту операция списании ГСМ проводиться по статье 254 Налогового кодекса и включается в материальные затраты.

При этом ничто не препятствует отнести их к прочим расходам на основании ст. 264 НК РФ. В любом случае с политикой учёта и списания ГСМ стоит определиться заранее, так как эти процедуры являются текущими и будут периодически повторяться.

Пошаговая инструкция по списанию ГСМ в 1С представлена ниже.

znaybiz.ru

Списание ГСМ по путевым листам

Если предприятие не относится к автотранспортным, то оно не обязано составлять ежедневно путевой лист. Каждое предприятие вправе установить периодичность его заполнения, исходя из своей производственной деятельности – ежедневно, ежедекадно либо ежемесячно.

Единственное условие заключается в правильном обосновании потребления ГСМ, в возможности его определения, чтобы списать на основе путевого листа.

Правила

Предприятию следует определиться со способом учета, чтобы иметь возможность списать израсходованное топливо.

Как правило, водитель производит заправку автотранспортного средства самостоятельно на выделенные для этих целей средства, после чего сдает авансовый отчет в бухгалтерию предприятия.

К нему он прилагает чек автозаправочной станции, выданный за покупку у него топлива. Материальный бухгалтер оприходует топливо на счет 10 «Материалы».

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам.

В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте.

Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка.

Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта. В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем.

Он входит в число первичных документов. В нем указывается маршрут, его общий километраж, объем топлива на начало рабочего дня и на его конец.

Как правило, списывается разница в объемах топлива по его фактической себестоимости. Затраты должны быть обоснованными и не превышать установленные нормы потребления топлива.

Что касается налогового учета на прибыль стоимость ГСМ сообразно статье 254 НК можно включить в материальные затраты.

Но можно отнести их к прочим расходам соответственно предписаний статьи 264 НК. Чтобы не возникли вопросы относительно объема израсходованного топлива нужно применять определенные виды норм.

Путевой лист должен быть оформлен на бланке с типовой формой № 3, которая была утверждена постановлением Госкомстата.

Его публикация была произведена 28 ноября 1997 года под номером 78. Хотя предприятие может разработать собственный бланк, что тоже не возбраняется.

Но следует в нем указать все реквизиты, входящие в число обязательных атрибутов. Они обосновывают экономические затраты.

Порядок

Предприятию следует оприходовать ГСМ отдельным документом на основе приходного ордера — «поступление материалов».

В большинстве случаев оно списывает горюче-смазочные материалы один раз в месяц. Процедуру осуществляет бухгалтерия, вернее материальный бухгалтер, ведущий учет материальных ресурсов.

В его обязанности входит ведение первичных материалов:

- заполнение ведомости движения ГСМ, содержащей его поступление и использование;

- получение путевых листов, обработка заключенных в нем сведений и их занесение в вышеуказанную ведомость;

- принятие авансового отчета, выборка и сверка содержащихся в нем данных;

- составление журнал с унифицированной формой 0310003 регистрации приходных и расходных ордеров по кассе, если ГСМ закупается по талонам;

- обработка сведений, содержащихся в приказах руководства об утверждении лимита на пробег автотранспортного средства, о нормах потребления горюче-смазочных материалов и размере надбавок к ним, зимнем и летнем периодах эксплуатации автотранспорта, направлениях в командировки.

ГСМ списываются на основании вышеперечисленных актов материальным бухгалтером и специально сформированной для производства процедуры комиссией в составе трех и более человек.

Первичные документы обосновываются требованием-накладной, заправочными карточками, чеками АЗС по фактическому использованному объему ГСМ.

Пример списания ГСМ по путевым листам

Чтобы произвести оформление списание следует завести документ «перемещение материалов», составленный по товарным накладным.

Путевой лист должен быть заполнен соответственно принимаемым нормам расхода топлива, которое было израсходовано отдельным транспортным средством.

Для оформления процедуры списания заполняется:

- дебет счета 1 401 01 272 «Расходование материальных запасов»;

- кредит счета 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Каждое предприятие имеет свои отличительные признаки, обуславливаемые отраслью производства, которое принадлежит к отдельной сфере экономики. Его деятельность должна полностью учитываться в бухгалтерском учете.

При этом бухгалтер, отражая приносящую прибыль производственную функцию должен заполнить:

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Расчет

На каждую марку автотранспорта можно просчитать норму потребления путем производства определенных расчетов, исходя их общего километража пройденного пути.

Например, для легковых автомобилей он по выражению: Где:

Где:

| Hs | базовая норма расхода топлива, определяемая пробегом автомобиля, л/100 км |

| S | общий пробег автомобиля в продолжение рабочей смены, км |

| D | поправочный коэффициент к норме, % |

В качестве примера приводится расчет нормы потребления топлива автомобиля марки ГАЗ-3110, имеющего двигатель ЗМЗ-4026.10.

Его базовая норма потребления топлива равна 13,0 литров на 100 км пробега. Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции.

При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

Принятые надбавки:

| за зимний период | 10% |

| за эксплуатацию в городе, где плотность заселения составляет 1,5 млн человек | 10% – ; |

Нахождение нормы расхода топлива:

Всего по путевому листу израсходовано 30,2 литра за рабочий день. Если принят результат вычислений как среднее потребление топлива, то за месяц работы автомобиль израсходует для выполнения производственных заданий: Где:

Где:

| НРд | нормативный расход топлива за один рабочий день |

| Т | количество рабочих дней в месяце, Т = 21 |

Итого получаем:

Материальному бухгалтеру следует списать приблизительно 634,27 литра топлива за один месяц, так как за месяц было принято усредненное значение расхода топлива.

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления.

Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

При этом расход смазочного материала при производстве капитального ремонта оборудованных на автомобиле агрегатов, устанавливается от одной заправочной емкости системы смазки.

При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

Можно ли списывать без путевых листов

Помимо списания по путевым листам существует ряд способов, наиболее распространенными из которых являются:

- учет по лимитам;

- компенсация расходов.

При первом случае устанавливается предприятие система контроля ГСМ, то есть лимит на потребление топлива. Под понятием «учет лимита» подразумевается выделение конкретных средств на покупку ГСМ на один месяц работы автотранспорта.

Также применяются топливные карты, по которым АЗС отпускает ГСМ, оформляемые на каждый автотранспорт. Обобщенная сумма денежных средств не должна превысить установленную по лимиту норму.

Данная система оправдала себя при одинаковом маршруте автотранспорта, повторяющегося каждый день. Если образовывается перерасход ГСМ, то материальный бухгалтер составляет официальные бумаги, по которым находится сумма превышения. Она списывается в установленном порядке.

Во втором заключается договор между предприятием и сотрудником на использование личного транспорта.

В основе сделки лежат указания статьи 188 ТК, в которых излагаются условия и порядок выплаты компенсации и возмещения сотруднику.

Договор заключается при обоюдном согласии заинтересованных сторон, но вводятся ограничения по размеру компенсации на транспорт в зависимости от его марки, модели и модификации. Списывается ГСМ, сообразно установленным на предприятии нормативам.

И в заключение следует отметить, что в налоговом учете ГСМ разрешается списывать в размере фактически израсходованных средств. Но обоснованными они считаются, если расходы не превышают нормативные значения.

Предприятие вправе использовать нормы Минтранса, но в тоже время может разработать свои собственные нормативы потребления ГСМ на каждый вид транспорта, имеющийся у него. При этом обосновав их замерами ежедневного расхода топлива.

Видео: Учет ГСМ — Учет путевых листов

vkadry.com

Образец акта на списание ГСМ

Сегодня почти все без исключения активы, различного рода имущество должны соответствующим образом списываться по истечении срока полезного использования, срока годности.

Одним из обязательных условий осуществления подобной процедуры является необходимость составления специальной документации.

В первую очередь это приказ на списание, а также специальный акт. Касаются подобные правила также и горюче-смазочных материалов.

Они имеют различные свойства, именно в зависимости от них устанавливается срок годности, полезного использования. Стоит заранее ознакомиться с основными свойствами, особенностями использования.

Формат данного акта в законодательстве не установлен, может быть разработан специально для списания ГСМ. Все нюансы освещены в законодательстве, разобрать их стоит заранее.

Существует множество самых разных нюансов, связанных с использованием всевозможных расходных материалов. Именно к таковым сегодня и относятся горюче-смазочные.

Очень важный вопрос – процесс списания ГСМ. Для выполнения подобной процедуры необходимо соблюдение определенного алгоритма, составление специальных документов.

К таковым документам сегодня относятся приказ на списание, о формировании специальной комиссии и акт на списание.

В то же время процесс осуществления списания ГСМ часто сильно упрощается. Многие организации составляют сразу общий приказ на один большой объем различных горюче-смазочных материалов.

К основным вопросам, рассмотреть которые по возможности стоит заранее, относятся:

- что нужно знать;

- назначение документа;

- действующие нормативы.

Что нужно знать

Чтобы избежать ошибок при составлении специальных документов необходимо будет заранее рассмотреть некоторые основные понятия.

Это позволит упростить рассмотрение специальных законодательных норм, которые регулируют процесс списания, а также составление самого акта на списание ГСМ.

| «Денежные ценности» | Обычно под данным термином обозначается что-либо, подлежащее снятию с учета, списанию |

| «Выход из строя, износ» | Событие, при возникновении которого имеет место отсутствие факта возможности использования по назначению. Именно на основании этого события производится составление акт по списанию канцелярских товаров |

| «Период полезного использования» | Обычно под данным термином понимается определенный период времени, в течение которого какое-либо имущество, актив может использоваться в коммерческой деятельности |

| «Срок годности» | Период времени, в течение которого конкретное имущество, актив может использоваться для реализации различных задач |

| Важным понятием является «остаточная стоимость» | Под ней понимается рыночная стоимость определенного имущества после использования актива в течение определенного периода времени. Обычно для расчета используется какая-либо стандартная стоимость. В законодательных нормах установлены стандартные формулы для проведения подобного рода вычислений. Обычно именно они применяются для осуществления расчетов. Следует помнить о нюансах для отдельных видов имущества |

Рассматриваемого типа материалы являются достаточно специфическими. Обычно под данным термином подразумевается следующее:

- бензин;

- природный газ;

- дизельное топливо;

- сжиженный нефтяной газ;

- масла всевозможного типа (специальное, трансмиссионное, пластинчатые, другое).

Также следует помнить, что помимо приказа и самого акта на списание необходимо будет в обязательном порядке составление путевого листа.

Данный документ позволяет установить документально суммарный пробег автомобиля и отразить его в отчетности. Именно на основании данного пробега определяется количество израсходованного бензина, другого топлива или же смазочных материалов.

Назначение документа

Сегодня акт списания ГСМ дает возможность одновременно решить большое количество самых разных задач.

В первую очередь к таковым относится следующее:

| Упорядочить | Ведение бухгалтерской отчетности |

| Отражение информации | В финансовой отчетности соответствующим образом |

| Снижение вероятности | Допущения ошибок при составлении бухгалтерской отчетности |

| Обоснование затрат | На приобретение какого-либо имущества, активов, чего-либо другого |

Данный документ является бумагой строгой отчетности. Именно на основании неё осуществляется проверка законности списания различных ГСМ.

Подобное в обязательном порядке проверяется специальными контролирующими органами – Федеральной налоговой службой РФ.

Важно помнить, что нередко подобные акты используются для списания денежных средств незаконным образом. Потому ФНС уделяет этому моменту пристальное внимание.

В случае обнаружения ошибок при составлении документации, ведении отчетности возможно наложение достаточно существенных штрафов.

Как формируется акт на списание малоценных и быстроизнашивающихся предметов формы МБ-8 смотрите в статье: акт списания.

Как формируется акт на списание малоценных и быстроизнашивающихся предметов формы МБ-8 смотрите в статье: акт списания. Образец акта дефектовки оборудования, читайте здесь.

Законодательно установлена мера наказания в таком случае. По возможности стоит заранее ознакомиться с данными нормативно-правовыми бумагами. Это позволит избежать множества различных затруднений в дальнейшем.

Действующие нормативы

Количество законодательных норм, связанных с процессом списания различного рода материальных ценностей, в том числе ГСМ, достаточно велико.

Наиболее существенным нормативным актом, на который стоит в первую очередь ориентироваться, является Приказ Минфина РФ №162н от 06.12.10 г.

Он включает в себя разделы:

| приложение №1 | Отражается подробный план счетов, связанных с бюджетным учетом |

| приложение №2 | Отражается подробная инструкция по использованию плана счетов учета бюджетного характера |

Именно на этот нормативно-правовой документ следует ориентироваться в первую очередь. Также необходимо помнить о нормативах, которые устанавливают учетную политику на конкретном предприятии.

Фактически, именно с упором на это необходимо составлять акты рассматриваемого типа. При этом важно помнить, что стандартный формат документа этого вида попросту не устанавливается в законодательстве.

Потому на каждом предприятии возможно оформлять его «по своему». В то же время существует перечень обязательных к размещению таким образом пунктов.

Их отсутствие может послужить причиной возникновения самых разных затруднений. В первую очередь именно с контролирующими органами – Федеральной налоговой службой РФ.

Не менее важным документом является Федеральный закон №402-ФЗ от 06.12.11 г.

В нем обозначены определенные условия хранения, составления и ведения актов этого вида. Обязательные для рассмотрения статьи:

| ст.№29 | Как осуществляется хранение документов различного типа |

| ст.№30 | Основные особенности использования данного законодательного акта, когда необходимо применять |

| ст.№31 | Какие законодательные акты были признаны утратившими свою силу |

| ст.№20 | На основании каких принципов осуществляется процесс регулирования |

| ст.№21 | Какие документы помимо акта ещё необходимо формировать |

| ст.№22 | Какие существуют субъекты регулирования рассматриваемого типа учета |

Существует достаточно большое количество нюансов самого разного типа. Перечисляются они в законодательных нормах.

Внимательное рассмотрение нормативных документов позволяет разрешить большое количество самых разных задач. В первую очередь – избежать допущения ошибок при составлении документации этого типа.

Сам процесс составления рассматриваемого типа акта имеет большое количество самых разных нюансов и особенностей. Со всеми ними стоит разобраться заблаговременно.

К основным вопросам, рассмотреть которые нужно, относятся следующие:

- порядок составления;

- если по бензину;

- другое топливо;

- образец составления акта списания ГСМ.

Порядок составления

Формирование документа этого типа осуществляется при соблюдении определенного алгоритма. Он включает в себя:

| Составляется комиссия | Которая принимает на основании проведения осмотра определенное решение по этому поводу |

| Проводятся соответствующая сверка с путевым листом | На основании которого осуществляется вычисление |

| Формируется в соответствующем формате акт | — |

| Составляется приказ на списание | В определенной форме |

Каждый этап важен, имеет некоторые особенности, нюансы. Например, составление приказа должно осуществляться за подписью исполнительного органа предприятия, главного бухгалтера.

Причем вне зависимости от сумм, которые фигурируют в рассматриваемом типе акта. Документ будет действителен только лишь при наличии соответствующих подтверждающих подписей.

Комиссия должна состоять не менее чем из 2 человек. Один из них должен являться председателем. Каких-либо особых требований к членам комиссии не предъявляется в рассматриваемом случае.

Но если будет проводиться списание не канцелярских товаров, а какой-либо более существенной или же дорогостоящей продукции, то члены комиссии должны иметь соответствующую компетенцию.

В противном случае акт списания может быть признан недействительным. Приказ на списание также должны быть составлен в соответствии с определенными законодательными нормами.

В противном случае будут иметь место какие-либо сложности. В первую очередь это касается именно законности подобной процедуры.

Приказ и акт должны быть составлены в соответствии с основными требованиями нормативных документов. В противном случае могут возникнуть какие-либо сложности с ФНС при проведении проверки.

Если по бензину

При осуществлении составления акт по бензину обязательно учитывается средний расход топлива на каждые 100 км пути, а также множество других факторов.

Алгоритм расчета может учитывать износ автомобиля, так как в зависимости от этого устанавливается определенного типа расход топлива. Аналогичным образом обстоит дело с газом и другим топливом.

Другое топливо

Нередко на всевозможных коммерческих транспортных средствах используется не только бензин, но и более бюджетные варианты топлива. Это может быть газ, дизель.

Особенностью расчетов подобного рода является более низкий расход на каждые 100 км пути. Также важно помнить о невысокой ценней каждого литра подобного топлива. Этот момент также обязательно учитывается при расчетах.

Образец акта списания ГСМ

Образец акт списания бензина на газонокосилку, а также на различного рода другую технику, применяемую в таком случае, можно без труда найти в интернете.

Стоит использовать правильно составленный образец. Так можно будет избежать допущения типичных ошибок.

Составление документации подобного рода имеет большое количество самых разных нюансов. В то же время существенных затруднений это обычно не вызывает.

buhonline24.ru

Акт о списании горюче-смазочных материалов

При наличии в компании транспорта необходимо периодически составлять акт о списании ГСМ, которые тратятся на передвижение и обслуживание ТС. Израсходованное за определенный период топливо и прочие смазочные материалы необходимо учесть как в бухгалтерском, так и в налоговом учете. Делается это на основании составленного специальной комиссией акта списания.

Данный документ представляет собой сводную бумагу по всем транспортным средствам предприятия, в которой показывают, сколько топлива и ГСМ потрачено на передвижные средства фактически. Также отражаются нормативные показатели для каждого вида автомобиля, определяется перерасход с учетом пройденного километража.

Составляется акт на основании документов, подтверждающих расходы горюче-смазочных материалов, например, путевые листы, различные справки, рапорты и прочее.

Акт на списание ГСМ образец — скачать.

Еще один образец акта о списании топлива — скачать.

Периодичность составления подобного бланка определяется предприятием самостоятельно. Порядок списания расходов на ГСМ определяется предприятием в приказе, устанавливаются нормативы расхода топлива путем расчетов или берутся установленные Минтрансом нормы.

Как оформить акт о списании горюче-смазочных материалов

Бланк оформляет комиссия, назначаемая приказом руководителя. В приказе обозначается, кто входит в состав, указывается ФИО каждого члена, председателя, должности.

Данная комиссия получает документы о пробеге и расходовании ГСМ, на основании которой формирует акт в произвольном виде. Типового бланка не предусмотрена для подобных целей.

Рекомендуется в акт о списании включать следующие реквизиты и показатели:

- сведения об организации, владеющей транспортными средствами различного назначения, в отношении которых проводится списание;

- наименование бумаги с указанием номера и даты составления;

- состав комиссии, оформляющей акт — пофамильный список;

- заключение комиссии, сделанное на основании полученных документов — приводится список этих документов с указанием наименований, дат составления и номеров4

- результат может быть оформлен в форме таблицы, в которой возможно наличие следующих граф — марка автомобиля, регистрационный номер, реквизиты путевого листа, подтверждающего расходование топлива и прочих ГСМ, пройденное число километров транспортным средством, фактический и нормативный расход, размер экономии или перерасход;

- в итоговом заключении подводится итог — указывается общее число использованных ГСМ с указанием суммы, на это израсходованной;

- подписи всех членов комиссии;

- подпись ответственного лица.

Примерный образец акта списания можно скачать бесплатно выше, его форма может быть изменена с учетом специфики отдельного предприятия.

oblanka.ru