Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Как правильно пользоваться кредитной картой Тинькофф? Журнал тинькофф как пользоваться кредитной картой

Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Сколько вы можете тратить в день?

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

У меня нет воли. Как вести бюджет

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картой Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ей долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 6% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 тысяч рублей на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счёта до 6% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96800 Р.

В конце месяца Илья получил выписку с долгом в 96800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 1044 рубля. По результатам месяца и 24 дней он заработал 1% сверху зарплаты и ничего не должен банку.

Эта тысяча взялась за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало 12 000 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

В ресторан за счет Олега Тинькова

В ресторан за счет Олега Тинькова4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 5% за покупки на «Алиэкспрессе», 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| eBay | 3% за покупки в интернете (включая «Ибэй»), 1% за все остальные | Аукцион «Ибэй» |

| All Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 1,5% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

За что дает баллы

1% за все покупки

Где можно потратить

Кафе, рестораны и железнодорожные билеты

За что дает баллы

5% за покупки на «Алиэкспрессе», 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

За что дает баллы

3% за покупки в интернете (включая «Ибэй»), 1% за все остальные

Где можно потратить

Аукцион «Ибэй»

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 1,5% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте All Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Как летать бесплатно с All Airlines

Как летать бесплатно с All AirlinesКак работает мильная карта Тинькофф-банка

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты All Airlines через travel.tinkoff.ru.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Как переводить выгодно

Как переводить выгодноРодным, друзьям или арендодателю

Используйте кредитку как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог: например как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например $1500.

- Вы даете свою кредитную карту.

- Оператор блокирует $1500 на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

journal.tinkoff.ru

инструкция как оформить и правильно использовать

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Например, баланс вашей кредитной карты — 100 000 Р, а ее кредитный лимит — 70 000 Р. Это значит, что из всей суммы 30 000 Р — ваши деньги, остальное — деньги банка. Если вы купите айфон за 60 000 Р и расплатитесь картой, то потратите 30 тысяч собственных денег и возьмете у банка в долг еще 30 тысяч.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Что такое кредитная история

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 Р. Но для вас банк одобрил только 30 000 Р. Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

Как повысить кредитный лимит

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Чтобы оформить кредитную карту, обратитесь в отделение банка или оставьте заявку на сайте банка. Для оформления карты вам нужен паспорт. Некоторые банки попросят справку с места работы по форме 2-НДФЛ за последние полгода и документы, подтверждающие трудовую занятость, — это нужно, чтобы подтвердить ваши доходы и платежеспособность.

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Кредитная карта «Тинькофф Платинум»

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

Например, в начале месяца вы потратили по кредитной карте 30 000 Р. Банк прислал вам выписку с датой платежа, общей суммой долга в 30 000 Р и суммой обязательного платежа — 3100 Р. Если до указанной даты вы зачислите на счет 30 000 Р, то не будете платить проценты по кредиту. Если зачислите только 3100 Р, то будете платить банку проценты от оставшейся суммы долга.

В чем разница между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Как на самом деле пользоваться кредиткой

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Чего точно не делать?

Не используйте кредитку при покупке машины или квартиры. Возьмите целевой кредит.

Не используйте кредитку для снятия наличных — сразу попадете на штрафы.

Тратьте ровно столько, сколько сможете вернуть. Вне зависимости от того, какой у вас кредитный лимит, живите по средствам. Если вы не можете купить что-то за собственные деньги, не покупайте это за кредитные — эти деньги придется возвращать, причем с процентами.

Не выпускайте карту из рук при оплате в кафе или ресторане. Попросите официанта принести терминал к столику или сами подойдите к кассе.

Не используйте кредитные или любые другие карты для вскрытия замков, как это делают в фильмах.

Автор — Карина Фомина

journal.tinkoff.ru

Как пользоваться кредитной картой Тинькофф правильн

Кредитные карты Тинькофф банка пользуются особым спросом среди заемщиков. Для ее оформления от потенциального клиента онлайн-банка не требуется никаких документов, кроме паспорта, а заполнение заявки займет считаные минуты. Но к сожалению, не все заемщики правильно понимают, что такое кредитная карта, для чего она предназначена, последствие – это долговая яма, испорченная кредитная история и неприятный опыт общения с коллекторами. И здесь не стоит обвинять во всем банк, достаточно разобраться с тем, как правильно пользоваться кредитной картой Тинькофф банк и получать от сотрудничества с кредитором максимум пользы.

Активация кредитной карты

Сразу после того как вы получили банковский продукт и заключили с кредитором договор, вам нужно активировать карту. Сделать это можно несколькими способами, один из них – на сайте банка, от вас только потребуется ввести номер и срок действия. Спустя некоторое время вы получите доступ ко всем функциям своей кредитки, а на сайте вы можете сразу зарегистрироваться в личном кабинете, чтобы пользоваться услугами банка дистанционно. Кстати, для дополнительной защиты средств вашей карте будет присвоен ПИН-код, нужно его запомнить или записать и надежно спрятать от посторонних.

На оборотной стороне «пластика» следует поставить свою подпись, без нее карта недействительна.

Теперь главное – сразу после активации кредитки с вашего кредитного счета списывается плата за обслуживание на год в размере 590 рублей. То есть по факту вы уже должны банку деньги и если вы их не вернете в течение льготного периода, на данную сумму будут начислены проценты, даже если вы не совершали покупок по карте. Кстати, до тех пор, пока вы не активировали карту, вы не являетесь клиентом банка, и соответственно ничего ему не должны.

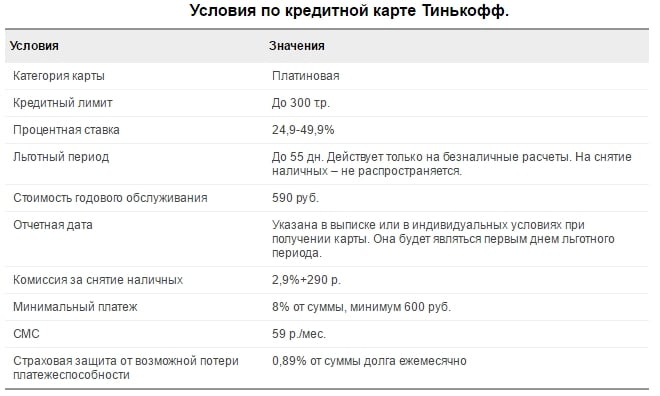

Процентная ставка

Если вы хотите научиться правильно пользоваться кредитной картой Тинькофф Платинум то внимательно изучите тарифы в кредитном договоре. Вы наверняка заметите, что ставка по безналичным операциям и на снятие наличных сильно различаются. Если минимальная ставка, указанная в договоре по карте 24,9% в год, то она распространяется исключительно на расчетные операции, на финансовые операции ставка значительно выше и может достигать 55%.

Если вы оплачиваете покупки в интернет-магазинах, то будьте предельно внимательны. У каждой расчетной операции есть MCC-код, дословно – это код категории продавца. Дело в том, что покупая физические товары в сети, транзакция может пройти как финансовая операция, что означает, что продавец посредник у зарубежного интернет-магазина. Соответственно, вы, мало того, за покупки переплатите лишние проценты, но и еще лишитесь льготного периода.

Мобильное приложение Тинькофф банка

Льготный период

По картам Тинькофф льготный период составляет 55 дней. Он распространяется только на расчетные операции. Иными словами, вы можете пользоваться картой практически бесплатно. Если будете ей оплачивать покупки и услуги и пополнять счет в течение льготного периода.

Научитесь правильно рассчитывать грейс период, а делается это так: с первой покупки вы отсчитываете 30 дней – в этот срок вы совершаете покупки, а в следующие 25 дней, вы должны вернуть банку все средства которые были потрачены за предыдущий месяц. Если будете соблюдать данное правило, то сможете избежать переплаты процентов.

Обратите внимание, что в конце каждого месяца на вашу электронную почту ежемесячно приходит выписка отчет по расходам по кредитной карте.

Как правильно рассчитать льготный период

Снятие наличных

Как ранее уже упоминалось, снимать деньги с кредитки крайне невыгодно. Первая причина – высокая процентная ставка, минимуму 45,9% в год, притом, что на безналичные операции она может быть всего 24,9%. Вторая причина – отсутствие льготного периода, проценты по такой операции начинают начисляться на следующий день.

Еще одна причина не снимать наличные в банкомате или кассах сторонних банков – это комиссия, она составляет 2,9% от суммы плюс 290 рублей. Например, если вы захотите снять 1000 рублей, с кредитного счета банк снимет 1000+290+29=1319 рублей. Кроме того, у данного банка нет собственных устройств самообслуживания, поэтому приходится пользоваться банкоматами сторонних организаций, которые также могут снимать процент за операцию.

Минимальный платеж

Как правило, минимальный платеж по кредитки от Тинькофф равен 6% от потраченной суммы. То есть, например, вы потратили 10000 рублей, по тарифу ваша ставка 24,9% в год, для вас минимальный платеж рассчитывается следующим образом: 10000×0,06=600 рублей, из которых 207,5 рублей только проценты (они рассчитываются так: 10000×0,249/12=207,5 рублей).

Из данного примера наглядно видно, что минимальными платежами гасить долг невыгодно, потому что примерно половина платежа – это проценты за пользование займом. Если хотите меньше переплатить банку, то старайтесь пополнять счет большими суммами. Кстати, перед тем как пользоваться кредитной картой Тинькофф, определите, для каких целей вы ее оформляете, если вы периодически нуждаетесь в наличных, то это вариант для вас невыгоден, а если в качестве запасного кошелька, то отличный вариант – быстрый в оформлении и удобный в использовании.

Дополнительные услуги

Тинькофф банк имеет одно явное преимущество для клиента – это безупречная система дистанционного обслуживания. Пользователям доступен интернет-банкинг – он поможет вам просматривать операции по карте, узнавать дату платежа, смотреть выписки и многое другое. Именно данный сервис помогает клиентам тщательно следить за своими финансами и контролировать своевременную оплату по кредиту.

Обратите внимание, что клиентам доступен СМС-банк, или СМС-информирование, но за данную услугу предусмотрена плата в размере 59 рублей ежемесячно.

Среди дополнительных условий – страхование жизни и здоровья заемщика. Постольку, поскольку банк не имеет права обязать заемщика пользоваться данной услугой – это закон, клиент может от нее отказаться. Только прежде, чем это сделать подумайте, ведь если вы потеряете работу не по собственной вине или трудоспособность, ваш долг полностью выплатит страховая компания. К тому же плата за страховку составляет 0,89% от суммы долга, то есть вы потратили 10000 рублей, то страховой взнос за месяц 89 рублей.

Итак, если страховка не нужна, то отказаться от услуги вы можете в личном кабинете. Для этого стоит найти ссылку «Настройки», перейдите по ней и найдите раздел «Страхование долга», в той же строке напротив есть кнопка, отключите ее. После данной процедуры плата за страховку взиматься не будет.

Пополнение карты

Последний ключевой момент в использовании кредитки – это оплата. Если вы планируете долгосрочное и взаимовыгодное сотрудничество с кредитором, то оплачивайте долг вовремя, это в дальнейшем вам позволит получить более выгодное предложение от банка и избежать штрафных санкций.

Обратите внимание, что оплата может поступить на кредитный счет только через 5 суток после внесения средств, поэтому постарайтесь оплачивать кредит заблаговременно.

Пополнение карты Тинькофф не составит труда, потому что способов зачислить средства довольно много. Вы можете воспользоваться услугами сторонних банков, причем заплатить деньги можно как через кассу, так и через банкомат, а если вы будете пользоваться устройствами, на которых наклеен логотип Типнькофф банка, это его партнеры, за операцию комиссия взиматься не будет. Также есть и иные способы, например, безналичным перечислением средств с карты на счет кредитки Тинькофф через личный кабинет, или с помощью электронных платежных систем: Яндекс Деньги, WebMoney, Qiwi.

Если вы будете точно знать, как пользоваться кредитной картой Тинькофф платинум правильно, то сотрудничество с банком принесет вам максимуму пользы. Для начала учтите, что пластиковая карта – это в первую очередь платежный инструмент, а кредитки разумно оформлять только для того, чтобы оплачивать ей покупки. Если вам нужны наличные разумнее оформить потребительский кредит.

znatokdeneg.ru

Как правильно пользоваться кредитной картой «Тинькофф»

Чтобы не допускать штрафов, просрочек и переплат по кредитной карте «Тинькофф», необходимо ей правильно пользоваться. Это предполагает правильную активацию, своевременное внесение платежей и соблюдение лимитов по срокам и объемам операций.

Как активировать кредитную карту

Активируется кредитка по звонку в банк – желательно с приведенного в вашей анкете телефона. Специалист кредитного учреждения проверяет личность звонящего, сверяется с заявкой на карточку. Для этого задаются вопросы по анкетным данным. Затем производится активация.

Проверив всю информацию, оператор переводит клиента на специализированное ПО, генерирующее ПИН код. Подготовьте ручку и бумагу, чтобы записать эти данные.

Активировать ее можно также на сайте банка и в мобильном приложении. Для этого нужно ввести номер карты, срок ее действия и личные данные. Далее также нужно записать или запомнить ПИН код. После этого появится возможность регистрации в личном онлайн кабинете.

Как пользоваться льготным и не платить проценты

Льготный период предполагает беспроцентное использование кредитных средств. В банке «Тинькофф» он составляет 55 суток. Приведем пример, как он работает.

Датой начала беспроцентного периода считается день получения выписки по карте (он зависит от даты получения самой карты). Деньги за все покупки, которые вы совершаете в течение отчетного периода (месяца, до следующей выписки), вы должны вернуть в полном объеме в течение этого срока. Например, дата выписки 11 ноября. Вы сделали покупку 14 ноября. Следующая выписка поступит 11 декабря. До этого времени вы можете совершать траты. Но льготный период по всем расходам заканчивается 4 января. До этой даты вы должны полностью вернуть деньги. Если вы совершите покупку после 11 декабря, но на нее уже не будет действовать беспроцентный период, поскольку у вас имеется непогашенная задолженность с прошлого месяца. Вам нужно ее погасить, и только потом уже снова тратить.

Если бы выписка приходила не 11, а, например, 18 ноября, то времени на покупки у вас было бы всего 3 дня. А беспроцентный период с момента совершения траты был бы равен 27 дней.

Началом беспроцентного периода считается дата получения выписки. Если вы совершаете траты в конце отчетного месяца, то времени на погашение без процентов у вас остается гораздо меньше. Поэтому рекомендуется планировать крупные покупки непосредственно после получения выписки.

Для понимания работы льготного периода на сайте банка «Тинькофф» есть интерактивный пример расчета. Введя дату получения выписки, вы получите данные по беспроцентному использованию средств, если совершите покупку в текущие сутки.

Важно помнить два момента, касающихся использования льготного периода:

- он не работает, если на дату выставления выписки имеется непогашенная задолженность;

- если вы к окончанию периода без процентов внесли долг не полностью, а частично, то льготный период также теряет свое действие.

Снятие наличных

Снимать наличные с кредитной карты не рекомендуется, поскольку за это предусмотрена комиссия и повышенная процентная ставка. Плата за снятие составит 290 рублей плюс 2,9 процента от снимаемой суммы. На наличные операции не распространяется льготный период. А проценты за использование кредита повышаются до 30%-49,9%. Снимать деньги можно в любом банкомате, в том числе и заграницей, но если вы делаете это в терминалах сторонних банков, то будет дополнительная комиссия в соответствии с тарифами этих организаций.

Безналичный расчет

Карта «Тинькофф» не имеет ограничений на безналичное совершение операций, все покупки осуществляются без дополнительных комиссий. Пользоваться картой можно в любых торговых точках, работающих с системой «MasterCard», оплачивать товары через интернет, покупать авиабилеты и бронировать гостиничные номера.

Для переводов на другие счета и карты удобно использовать мобильное приложение. Оно обладает следующими возможностями:

- погашение кредита и оплата коммунальных услуг без комиссии;

- переводы с карты на карту любых банков;

- активация карты;

- подача заявок на открытие вкладов и получение карт;

- управление финансами и другие полезные функции.

Исключительно для переводов с карты на карту также создано отдельное приложение. Комиссия не взимается, если вы отправляете деньги на карту «Тинькофф Банка», в противном случае, она составит 1,5%, но не менее 30 р.

Бонусные программы

Бонусами банк награждает клиентов за активное использование его карты. Их можно получить за покупки, а потратить либо также на покупки, либо на услуги «Тинькофф».

На данный момент действуют следующие бонусные программы:

- Кредитная карта «Платинум» от «Тинькофф» – это начисление одного процента от суммы каждой покупки. Потратить накопленное можно на железнодорожные билеты, в ресторанах и кафе, а также обменять на реальные деньги, которые поступят на счет.

- «eBay» – 3% от любых приобретений в интернете, 1% за остальные траты. Тратить бонусы можно на аукционе «eBay».

- «AliExpress» – 5% за покупки в одноименном магазине, 1% за прочие приобретения. Бонусы принимают в интернет-магазине «AliExpress».

- «Lamoda» – также 5% за покупки в одноименном магазине и 1% за остальные траты. Бонусы расходуются в «Lamoda».

- «All Games» – 5% за приобретения на «Плейстейшн-стор», «Ориджин», «Стим», «Иксбокс-геймс», 1,5% за прочие траты. Эти бонусы можно потратить на приобретения в играх, а также в онлайн магазинах электроники и игр.

- «S7-Tinkoff» – различное количество миль за каждые 60 рублей, потраченные в разных магазинах и по разным акциям. Бонусы тратятся на авиабилеты.

- «All Airlines» – возврат доли от покупок по карте, приобретения авиа и железнодорожных билетов, бронирования автомобилей и отелей. Бонусы тратятся на авиабилеты.

- «Ulmart» – 3 % за траты на Ulmart.ru, 2 % за траты в аптеках, ресторанах и АЗС, 1 % за прочие траты. Реализовать можно в магазине «Ulmart».

- WWF – разные сумма при взносах в фонд, просто покупках и покупках по акциям. Бонусы идут на благотворительность.

- «OneTwoTrip» – до 10% от покупок возвращается в виде трипкоинов. Один трипкоин равен одному рублю. Потратить можно на путешествия.

- «Google Play» – 10 % за покупки в одноименном магазине, 1 или 2 % за траты в магазинах, ресторанах, развлекательных заведениях. Баллы используются в Google Play.

- «Рандеву» – 10% за покупки в одноименном магазине, 1 или 2% за иные траты. Можно обменять на рубли в магазине «Рандеву».

- «Малина» – различное количество баллов за просто покупки и за приобретения у партнеров программы. Баллы обмениваются на скидки у партнеров.

- «AURACARD» – 2 или 5% за покупки в ТРЦ «АУРА» (Новосибирск), 1% – за прочие траты. Бонусы можно будет потратить в ТРЦ «АУРА».

- «PLANETACARD» – 2 или 5% за покупки в ТРЦ «ПЛАНЕТА» (Уфа, Красноярск, Новокузнецк), 1%т за прочие траты. Бонусы можно потратить в ТРЦ «ПЛАНЕТА».

- «LETOCARD» – 2 или 5% за покупки в ТРЦ «Лето» (Санкт-Петербург), 1% – за прочие траты. Бонусы можно будет потратить в ТРЦ «Лето».

Пополнение карты

«Тинькофф» не располагает собственными отделениями, однако обеспечил клиентов удобной системой пополнения карт. Погасить задолженность можно наличными в отделениях, магазинах и терминалах партнеров банка. Среди них:

- МТС;

- МКБ;

- «Бинбанк»;

- «Евросеть»;

- «Мегафон»;

- «Почта России»;

- «Мособлбанк»;

- «Связной»;

- «SprintNet»;

- «Билайн»;

- «Элекснет» и другие.

Можно перевести средства с карточки любого другого банка: в мобильном приложении, онлайн банке или на сайте без комиссии. Также бесплатно можно выполнить пополнение в банкоматах партнерских организаций и банковским переводом. Реквизиты для этого можно найти на сайте либо в личном кабинете.

Выводы

Основные правила использования карты «Тинькофф» можно обозначить так:

- грамотно пользуйтесь льготным периодом;

- старайтесь совершать только безналичные операции;

- используйте средства пополнения без комиссии;

- чаще расплачивайтесь кредиткой, чтобы получить дополнительные бонусы.

ДАТА ПУБЛИКАЦИИ: 18.11.2017

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Как пользоваться кредитной картой Тинькофф банка и стоит ли

Содержание: кликните для перехода

Как получить кредитку Тинькофф?

Начнем с оформления заявки на карту. Существует несколько способов получения заветного пластика. Самым удобным и оперативным методом считается подача заявления на официальном портале банка.

В заявке нужно указать основные данные (ФИО, номер телефона, адрес электронной почты, желаемый кредитный лимит), а затем – дождаться ответа представителя финансовой организации. В это время заявка рассматривается. В случае, если банк выдвинет положительное решение, с вами свяжется менеджер, который в подробностях расскажет о том, что делать дальше.

Вторым методом станет подача заявления по электронной почте. Таким методом пользуются те, кто получил письмо от этой кредитной организации с предодобренным предложением оформить пластик. В целом схема аналогична первому варианту: вы отправляете анкету с информацией по адресу, указанному во входящем письме.

Условия получения карты отличаются по многим критериям. В первую очередь, смотрят на кредитную историю и платежеспособность. Затем рассматриваются второстепенные данные (возраст, время работы на текущем месте). Если вы проходите по всем параметрам, то оператор гарантированно вам перезвонит.

Если в течение некоторого времени (дней 3-5) он не перезванивает, вы всегда можете посмотреть статус заявки на официальном сайте. Люди, которые не имеют доступа к интернету, могут узнать эту информацию по телефону колл-центра банка 8 800 755-75-17 .

После одобрения заявки необходимо выбрать способ доставки карты. В крупных городах в приоритете курьерская доставка, в удаленных населенных пунктах используют Почту России. Для получения карты необходимо будет представить документ, удостоверяющий личность.

Обратите внимание на то, что перед тем, как взять карту и поставить подпись в договоре, необходимо тщательно изучить его пункты. Осуществите проверку введения ваших персональных данных. Только после того, как вы убедитесь, что документ в порядке – подписывайте его.

Как активировать карточку?

Итак, вы получили кредитную карту и подписали договор. Теперь следует активировать ее. Сделать это можно разными методами. Первый метод – активация на портале банка.

Для этого вам потребуется ввести номер пластика и информацию о сроке его действия. Вслед за этим вы сможете получить доступ ко всему функционалу и завести личный кабинет, с помощью которого можно управлять своими финансами.

Второй метод, опять же, — звонок в call-центр по телефону 8 800 755-75-17 .

После того как ваша карта будет активирована, с неё списывается сумма равная 590 рублям. Эта сумма взимается за ежегодное обслуживание.

Это означает, что как только вы активировали карточку, то автоматически становитесь должником банка. Несвоевременная оплата этой суммы может привести к тому, что на нее будут начислены проценты и долг приумножится.

Как пополнить карточный счет?

Одним из ключевых моментов в обсуждении вопроса о том, как пользоваться кредитной картой Тинькофф, всегда становится тема пополнения счета. Если вы хотите долго и выгодно сотрудничать с банком, то вам необходимо вовремя оплачивать все задолженности.

Ведь это даст вам возможность получать новые выгодные предложения от Тинькофф Банк и избегать начисления штрафных процентов.

Важно запомнить то, что в некоторых случаях оплата начисляется только на пятые сутки после осуществления перевода. Поэтому заблаговременно планируйте время погашения долга, учитывая эту возможную задержку.

Банк сотрудничает с различными банками и платежными системами, но имеет своих терминалов или отделений. Поэтому для пополнения счета необходимо обратиться в любое другое финансовое учреждение. Там же пополнить счет можно будет как в кассе, так и через терминал.

На все устройства, которые сотрудничают с банком Тинькофф, наклеивается специальный стикер, уведомляющая об этом. Такие банкоматы не взимают комиссию за услуги в рамках пользования кредитной картой Тинькофф через них.

Как снять наличные?

Печальный факт гласит о том, что снимать деньги с кредитной карты данного банка невыгодно. Это обусловлено высокой процентной ставкой по кредиту, которая в реальности составляет 25-50% в год. И эти проценты как раз начинают накапливаться сразу после обналичивания средств.

Если вы хотите понять, как выгодно снять средства с карты, то запомните следующее правило.

Не следует снимать деньги в банкоматах банков-партнеров, так как ко всем прочим затратам, будет взиматься процент, который составляет 1-3% от суммы списания.

Но тут кроется самый большой подводный камень – у банка, как уже было сказано, нет собственных офисов и банкоматов, так что оплата комиссии является неизбежным мероприятием. Стоит ли снимать средства и заводить подобную карту – решать только вам. Методы снятия средств с минимальной комиссией изложены тут.

Нюансы использования

Если изучить отзывы о продукции банка, то можно понять, что не всем пользователям приходятся по душе условия, которые диктует им договор. Однако избежать недоразумений можно на начальном этапе. Просто не следует пренебрегать чтением договора.

Одна из частых жалоб: человек оформляет кредитную карту, активно ей пользуется, не нарушает сроков погашения долгов, но банк все равно взимает какие-то платы и начисляет непонятные проценты. Эти люди просто не открывали договор и не ознакомились с моментом, связанным с условиями оплаты.

В первую очередь проценты начисляются за просрочку, причем начисление будет достаточно активным и за короткий срок может набежать немалая сумма.

По своей сути, кредитная карта не приравнивается к простому потребительскому кредитованию. Если правильно пользоваться картой Тинькофф банк, то можно оперировать банковскими средствами фактически бесплатно. Для этого необходимо вовремя выплачивать долги в рамках установленного грейс-периода (как правило, 55 дней), не снимать наличные, а расплачиваться только онлайн.

Итак, ситуация, описанная выше, — особенность, связанная с начислением процента за просроченный минимальный платеж, о которой знаю не все.

Минимальный платеж не включается в задолженность, а оплачивается сверх нее, поскольку он де факто является суммой, которую банк взимает с вас за использование кредита.

Это недопонимание влечет за собой увеличение долга за счет начисления на него процентов.

Штрафы за просрочку платежа по карте Тинькофф.

Штрафы за просрочку платежа по карте Тинькофф.Минимальный платеж

Минимальный платеж по кредитке Тинькофф равняется 6% от общей суммы ваших затрат. Как подсчитать точную сумму? Допустим, вы потратили 20 000 рублей, а процентная ставка по кредиту составляет 25% годовых.

Следовательно, минимальная сумма платежа будет рассчитываться по такой формуле: 20 000 х 0,06 = 1 200 рублей, из которых 416 рублей будут суммой процентов по кредиту (расчет идет по формуле: 20 000 × 0,25/12 = 416 рублей).

Долг вполне реально погасить лишь за счет минимальных платежей, но это затратное дело, ведь по факту 50% такого платежа составляют кредитные проценты.

Прежде чем обзавестись картой, подумайте над тем, для чего она вам нужна. Если вы планируете периодически снимать с нее наличные, то это будет очень невыгодно. А если вы хотите иметь кошелек «на черный день», то карточка станет хорошим вариантом.

Льготный период

По условиям договора, период льготного использования средств составляет 55 суток. Такие правила пользования кредитной картой распространяются только на безналичные расчетные манипуляции. Поэтому вы можете использовать карточку почти без затрат. Для этого надо оплачивать ею лишь покупки и вовремя восполнять затраты.

Давайте попробуем разобраться в том, как следует безошибочно рассчитывать такой период: с момента совершения начальной покупки вы считаете 30 суток – в это время мы можете покупать все что захотите, в последующие 25 суток вы должны возвратить все потраченные финансы банку.

Теперь вы, надеемся, получили представление о том, как правильно пользоваться кредитной картой Тинькофф. Главное не забывать о том, что карточка является платежным средством, и заводить ее нужно именно для этих целей. Если же вы хотите получить наличные средства, то мы посоветуем вам взять обычный кредит.

Автор: Александр Драгун, кандидат экономических наук, эксперт сайта.

vkreditbe.ru

5 советов как правильно пользоваться кредитной картой Тинькофф Платинум

Кредитные карты прочно вошли в наше повседневное пользование, однако не все знают, как пользоваться кредитной картой Тинькофф с наименьшими финансовыми потерями. В этой статье мы расскажем, как можно избежать процентов, снятия комиссии или деактивировать ненужные услуги.

Тинькофф-Банк предлагает своим клиентам беспроцентный период в 55 дней. Его еще называют грэйс-период. В первые 30 дней вы можете осуществлять покупки, а в оставшиеся – обязаны погасить задолженность. Это общие условия кредитования. Бывает, что беспроцентный период сокращается, и основная причина – незнание всех особенностей использования кредитки.

Читайте также: Как правильно рассчитать беспроцентный период по кредитной карте Тинькофф

Начало работы

Прежде, чем начать использовать все возможности своей кредитной карты, внимательно изучите тарифный план. Первое, на что стоит обратить внимание – обслуживание карточки. Стоимость составляет 590 рублей в год. Списывается эта сумма в момент активации карты, поэтому сразу же вы имеете долг перед банком. Если вы его не погасите, на него начисляется страховой процент.

Зная одну хитрость, вы можете не только избежать процента за годовое обслуживание, но и заработать. Для этого понадобится оплатить обслуживание карты в беспроцентный период. Чтобы карточка себя «окупила» достаточно регулярно ею рассчитываться. Рассмотрим на примере. Если денежный оборот по карте будет составлять 20000 рублей в месяц, по бонусной программе вам будут возвращаться ежемесячно по 200 рублей. За год сумма бонусов составит 2400 рублей. Таким образом, стоимость ежегодного обслуживания с лихвой перекрывается.

Дополнительные функции карты

Следующим моментом является наличие дополнительных функций, которые нужны далеко не каждому клиенту. Одной из них выступает программа страховой защиты. Нужна она в первую очередь банку, для покрытия убытков в случае неплатежеспособности клиента. Страховой процент равен 0,89% на сумму задолженности. Вы имеете полное право отказаться от этой банковской услуги при получении кредитной карты. Если по каким-то причинам вы это не сделали, вы можете самостоятельно деактивировать ее в интернет-банке.

Еще одной ненужной для многих функцией является SMS-банк. Не стоит путать с услугой SMS-инфо, которая в отличие от указанной функции является бесплатной. SMS-банк дополнительно уведомляет вас о всех совершенных покупках, таким образом предупреждая о возможных мошеннических действиях с картой, и при этом стоит 59 рублей в месяц. Сумма небольшая, однако за год составит 708 рублей, и на нее тоже начисляется процент (если страховая защита активирована). Тут выбор за вами. Если картой пользуетесь только вы и она всегда с вами – зачем переплачивать?

Только безналичный расчет

Не снимайте наличные с банкомата, ведь кредитки для того и созданы, чтобы осуществлять безналичный расчет. За снятие наличных денег с вас взимается комиссия. Если учесть, что банкоматы дают лишь ограниченное количество купюр, вам потребуется несколько операций для снятия нужной суммы. И каждая из них будет облагаться комиссией. За один раз вы можете потерять 6, 8%.

Также убедитесь, что карта Тинькофф Платинум не привязана к счету в платежных системах, таких как вэбмани, киви, Яндекс Деньги. Иначе, все расчеты в них будут облагаться комиссией в размере 2,9%, а грэйс-период завершен.

«Ловушки»

Еще одна неприятность может подстерегать даже самых опытных пользователей. Это неверный код деятельности организации. Например, вы купили мобильный телефон, т.е. просто приобрели конкретный товар. А по коду ваша покупка является оплатой услуг связи. И вы, сами того не зная, лишаетесь беспроцентного периода. Чтобы не попасть впросак, рекомендуем заблаговременно уточнять эти моменты у представителя интернет-магазина, прежде чем оплачивать покупку.

Также стоит заранее ознакомиться со способами пополнения счета.

Также читайте: Способы пополнения карт Тинькофф банка

Поинтересуйтесь у представителей банка, где можно пополнять карту без комиссии, какие лучше использовать терминалы или пункты переводов. Такая предусмотрительность гарантированно избавит вас от «непонятных» процентов.

Лимит по кредитной карте

Не забывайте контролировать сумму, потраченную в беспроцентный период, и не превышайте размер кредита. Если вы превысили расходы – неминуемо с вас снимут 390 рублей, за так называемый сверхлимит.

Также читайте: Как повысить кредитный лимит по карте Тинькофф

Ну, и, конечно же, самый известный способ не влезать в долги – грамотно распоряжаться деньгами, вовремя платить и никогда не допускать просрочки платежей. Очень надеемся, что эти несложные правила помогут максимально использовать вашу кредитную карточку и избежать появления задолженностей!

Другие материалы:

banki-lab.ru

Как пользоваться кредитной картой Тинькофф?

Вопрос – как правильно пользоваться кредитной картой от компании Тинькофф – сегодня очень актуален, ведь услугами данной компании пользуется большое количество россиян.

Кредитки сейчас предлагают многие финансовые учреждения, но далеко не все знают, как использовать их наиболее выгодно и безопасно, а впоследствии получают долги и многочисленные штрафы. Чтобы этого не случилось, нужно четко знать тарифный план и стараться регулярно контролировать свои средства, например, при помощи интернета, о чем подробнее рассказано здесь.

Итак, на что нужно обратить внимание:

- Стоимость годового обслуживания. Устанавливается определенной суммой и сообщается при подписании договора. Ее может и не быть вовсе. О картах с возможностью бесплатного использования читайте подробнее в этом обзоре. Плата за обслуживание списывается сразу же при активации карты, так вы автоматически становитесь должником. Но у вас есть время, на погашение этого долга – льготный период. В течение этого периода вы можете внести эту годовую оплату без внесения дополнительных комиссий и начисления процентов.

- Грейс-период (подробнее о данной услуге можете почитать по этой ссылке). В банке ТКС он составляет до 55 дней. В первые 30 дней вы можете совершать любые покупки в пределах установленного лимита, а последующие 25 дней даны на то, чтобы вернуть ту сумму, которую вы потратили, в банк. В этом случае вы будете освобождены от уплаты каких-либо процентов за пользование.

Беспроцентный период в ТКС привязан к счету-выписке, который формируется каждые 30 дней и отправляется на электронную почту. То есть, если вы совершаете покупку 1 числа, а дата оформления счета-выписки 20 числа, то у вас есть всего 20 дней на покупки. Далее начнется платежный период, а именно 24 дня на погашение задолженности.

- Кредитный лимит. Это та сумма, в пределах которой вы можете совершать операции. Лимит устанавливается для каждого клиента индивидуально, в зависимости от его платежеспособности. Максимально в банке ТКС вы можете рассчитывать на 300 тысяч рублей. В данной статье вы найдете информацию о карточках с большим лимитом, которые можно оформить сегодня в банках России. Превышать кредитный лимит не стоит, так как вы получите штраф, который спишется в день формирования счета-выписки.

- Дополнительные функции. Карточки Тинькофф предполагают дополнительные услуги для клиентов. Например, страховка (0,89% от задолженности), которую можно отключить еще на этапе оформления кредитки. Среди иных услуг SMS-банк. Имеет отличие от SMS-инфо в том, что помимо сообщений о выпуске и активации карты, пополнении или начислении процентов, клиент получает сообщения обо всех совершенных покупках. Отказаться от данной функции можно еще перед активацией.

- Комиссия за снятие наличных. Кредитка предназначена для безналичных платежей, но многие россияне используют ее и для снятия наличности. Важно знать, что такая операция обойдется вам в 2,9% от снимаемой суммы плюс 290 рублей. Кроме того, будет потерян льготный период, а на сумму снятия сразу же будет начислен процент. О том, как правильно снимать деньги без комиссии, читайте здесь.

- Минимальный ежемесячный платеж. Если вы не вернули задолженность в течение льготного периода, то на нее будут начислены проценты. Вам будет необходимо вносить каждый месяц не менее определенной ставки, установленной банком, при этом не допускайте просрочек, так как штрафы за такие нарушения в ТКС велики. Если вы хотите самостоятельно рассчитывать ежемесячные взносы, то ознакомьтесь с этим обзором, где представлена инструкция, как это делать.

Многие наши читатели спрашивают: как можно заблокировать карту от банка Тинькофф? Для этого вы можете:

- Позвонить по телефону горячей линии данной банковской организации, номер +7 (903) 767-22-73;

- Воспользоваться Мобильным банком. Отправьте на номер 2273 смс-сообщение с текстом: «Блокировка (или Блок\Block) + последние 4 цифры из номера вашей карточки»;

- Зайдите в Личный кабинет на мобильном приложении и произведите блокировку там.

Чтобы пользоваться кредитной картой от банка Тинькофф правильно и без проблем, нужно тщательно ознакомиться с договором и тарифом, а при возникновении любых вопросов связываться с сотрудниками компании.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.kreditorpro.ru