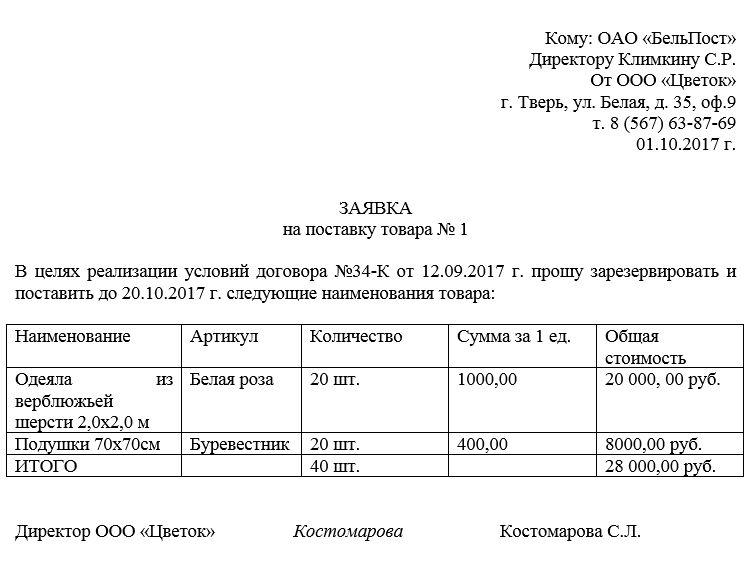

Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Исследование структуры и динамики инвестиций в России. Инвестиции в рф журнал

Инвестиции и медицинский бизнес в России: аналитика и тенденции

Дата публикации: 24.10.2017 г.Автор - Ахтуба Дмитрий НиколаевичFounder сети стоматологических клиник «НоваДент»Член генерального совета «Деловой России»(руководитель подкомитета по медицинским инвестициям)Президент «Национального совета по стоматологии»

Дата публикации: 24.10.2017 г.Автор - Ахтуба Дмитрий НиколаевичFounder сети стоматологических клиник «НоваДент»Член генерального совета «Деловой России»(руководитель подкомитета по медицинским инвестициям)Президент «Национального совета по стоматологии»

Ключевые слова: инвестиции, медицина, «НоваДент», доходность.

Частная медицина в России развивается. Об этом свидетельствуют факты и постоянное появление пресс-релизов о заключении инвест-контрактов медицинских компаний в крупнейших СМИ нашей страны. Чтобы проследить этот процесс достаточно взглянуть на аналитику. Так, компания IPT Group, управляющая сетью частных клиник «К+31» в Москве, планирует расширить медицинский бизнес, добавив к трем существующим многопрофильным центрам еще 10. Для достижения подобных результатов в проект инвестируется примерно 20 млрд рублей. Другим ярким примером может служить то, что у нескольких крупных игроков на рынке медицинских услуг началась экспансия в регионы. В их числе такие проекты как «СМ-Клиника».

Интерес к медрынку в России есть и у западных инвесторов. К примеру, Российский фонд прямых инвестиций и компания Interhealth Saudi Arabia, базирующаяся в Саудовской Аравии, заключили соглашение о совместном инвест-проекте по строительству высокотехнологичного центра реабилитационной медицины для детей в Казани. Только первый этап инвестиций предполагает около 500 млн рублей.

Но открываются не только большие многопрофильные центры. Ассоциация «НоваДент», созданная в 2005 году, в октябре также открыла клинику, которая стала 14 клиникой сети. За 2016 году средний объем выручки по клинике в сети был увеличен почти в 2 раза. Данный рост не связан с повышением цен на услуги в сети, а является отражением повышения лояльности к бренду у пациентов, открытием новых клиник, и, конечно, с реформированием законодательства, когда инвесторы видят постепенное увеличение модели спроса россиян на медуслуги. Такой интерес у общества связан, как правило, с желанием получать качественные услуги и сокращением бюджетов в государственное здравоохранение.

Все вышеперечисленные данные свидетельствуют о возрастании интереса к инвестированию в медицину. Если говорить о дальнейшем развитии здравоохранения в России, то на практике я вижу, что инвестиции будут направлены на открытие частных клиник в 2х форматах – крупные многофункциональные медицинские центры и уникальные клиники, с довольно узкой специализацией и глубокими экспертными знаниями в своей области. Последние будут работать в формате авторских клиник, примером здесь может служить клиника профессора Преображенского в повести Михаила Булгакова. И формат маленьких частных клиник обеспечит наибольшую заинтересованность доктора в качестве лечения, предоставляя пациентам гарантии, основу которых составят рекомендации. Подобные «именные» клиники смогут входить в сетевые структуры, образовывая зонтичный бренд. В моем представлении данный европейский подход создания так называемых «семейных клиник» будет наиболее эффективен не только в стоматологии, но и во всей медицине. Это имело успех и в дореволюционной России, а также показывает отличные результаты на Западе (как экономические, так и качественные). Интеграция такого формата обслуживания пациентов, повлияет на развитие всей системы здравоохранения России.

www.esm-invest.com

Обращение редактора | Экономический научный журнал «Оценка инвестиций»

Уважаемые читатели!

Представляем новый девятый номер журнала «Оценка инвестиций»!

В этом номере мы продолжаем знакомить читателей с новыми методическими наработками в области оценки и привлечения инвестиций, оценки прав, с практическими рекомендациями специалистов-практиков по вовлечению интеллектуальных активов в хозяйственный оборот и управлению ими.

В рубрике «Интеллектуальная собственность» традиционно обсуждаются экономические и юридические проблемы, связанные с оборотом интеллектуальной собственности. Представлен комплекс задач, решаемых системой управления интеллектуальной собственностью, на базе опыта, полученного в ходе работ с рядом предприятий ракетно-космической отрасли.

Тесно связанный с оценками инвестиций раздел Бизнес-моделирования пополнился научной статьей, посвященной формированию кредитного портфеля банка на основе отраслевой диверсификации. Рассмотрены основные предпосылки и критерии диверсификации портфеля исходя из аналитических данных различных отраслей промышленности. Выполнен анализ необходимости мониторинга и коррекции состава активов в зависимости от отраслевых рисков, экономических показателей и их динамики.

Также, как и в предыдущем номере, в рубрике «Инвестиционное проектирование» опубликованы статьи магистрантов Казахстанского филиала МГУ, которые в своих статьях рассмотрели особенности инвестиционной деятельности и развития бизнеса в Казахстане.

В рубрике «Привлечение инвестиций» представлены результаты анализа эффективности традиционных финансовых инструментов.

В этом номере введена новая рубрика «Оспаривание кадастровой стоимости», в которой публикуется материалы, связанные с возможностью снижения налоговой нагрузки на бизнес через снижение кадастровой стоимости объектов недвижимости.

В рубрике «Экономика предприятия» авторы начали публикацию цикла статей, посвященных проблеме финансового анализа предприятий. Эта тема постоянно возникает в практической деятельности экспертов и экономистов, поэтому систематизация понятий, выявление взаимосвязанных показателей, формирование логически обоснованных выводов является актуальной и интересной проблемой, непосредственно связанной с управлением предприятиями и привлечением новых инвестиций.

Мы приглашаем заинтересованных исследователей к публикации своих материалов на страницах нашего журнала. Как и прежде, журнал - это площадка для обмена научным и практическим опытом в сфере экономических исследований, а также исследований на стыке наук.

Выражаю благодарность авторам номера, редакционной коллегии, коллективу редакции за их упорный труд в создании журнала.

Желаю всем читателям и авторам журнала творческих успехов!

С уважением,Главный редакторЭкономического научного журнала«Оценка инвестиций»,кандидат экономических наук,Лекаркина Н.К.

www.esm-invest.com

Исследование структуры и динамики инвестиций в России

В статье рассмотрена структура инвестиций в России, проанализирована динамика, приведены результаты опроса организаций по оценке целей инвестирования в основной капитал. Выяснено, что наряду со снижением притока иностранных инвестиций в Россию, уменьшился и инвестиционный поток в зарубежные страны.

Ключевые слова: инвестиции, потенциал, основной капитал, прямые иностранные инвестиции (ПИИ)

При исследовании инвестиционной деятельности в России необходимо проанализировать динамику инвестиций в нефинансовые активы. В целом, в абсолютном выражении объем инвестиций в данном направлении с 2013 по 2014 г. увеличился с 10195,9 млрд. руб. до 10524,2 млрд. руб., при этом по структуре инвестиционного потока существенных изменений не произошло (основная доля нефинансовых инвестиций направлена в основной капитал (98,6 % в 2014 г.).

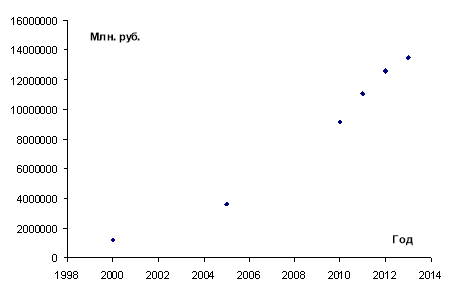

Объем инвестиций в основной капитал, начиная с 2000 г., начинает значительно увеличиваться, причем среднегодовой рост до 2013 г. составлял 6–10 %, затем он заметно уменьшился, а в 2014 г. составил 97,3 % от показателя за 2013 г. На рисунке 1 в 2014 г. показано превышение значения инвестиций в 2014 г. над 2013 г., что вызвано учетом в статистике данных по республике Крым и г. Севастополь.

Рис. 1. Инвестиции в основной капитал

Основная часть инвестиций направлена в здания (кроме жилых) и сооружения (40,9 % от общего объема в 2014 г.) и машины, оборудование, транспортные средства (35,9 %; от общего объема в 2014 г.). В абсолютном выражении объем инвестиций в здания (за исключением жилых) и сооружения в 2014 г. составил 5551,4 млрд. руб., что несколько ниже значения 2013 г. — 5582,7 (на 31,3 млрд. руб. или менее 1 %).

Более заметно сократился объем инвестиций в машины, оборудование, транспортные средства — на 365,5 млрд. руб. или более, чем на 6,5 %. В целом, на протяжении 14 лет (2000–2014 гг.) объем инвестиций в основной капитал имел тенденцию к увеличению (более, чем в 11 раз), в 2014 г. несмотря на рост, темпы снизились (прирост по итогам года составил менее 1 %).

Наименьшая доля инвестиций в основной капитал направляется в жилище (15,3 % от общего объема в 2014 г.) и прочие активы (7,9 %). Следует отметить, что доля инвестиций в здания (кроме жилых) и сооружения несколько снижается за анализируемый период (с 43,1 % в 2000 г. до 40,9 % в 2014 г.), а доля инвестиций в жилища от общего объема увеличилась с 11,3 % в 2000 г. до 15,3 % в 2014 г.

Структура инвестиций по источникам финансирования последние 5 лет меняется незначительно, при этом больше половины занимают привлеченные средства (54,2 % или 5627,6 млрд. руб. в 2014 г.). В привлеченных средствах значительное место занимают бюджетные средства (средства консолидированного бюджета) (17 %) и кредиты банков (10,6 %), причем объем финансирования иностранными банками увеличился с 107,7 млрд. руб. в 2013 г. до 266,4 млрд. руб. в 2014 г., т. е. более чем в два раза.

Следует отметить, что доля собственных средств в источниках финансирования инвестиций с 2000 г. несколько снизилась и составила в 2014 г. 45,8 %, соответственно выросла доля привлеченных средств. При этом, если абсолютное увеличение объема финансирования инвестиций иностранными банками составило более, чем 2 раза, то доля кредитов иностранных банков в инвестициях в основной капитал за анализируемый период увеличилась с 0,6 до 2,6 %. В это же время доля банковских кредитов еще больше увеличилась (с 2,9 в 2000 г. до 10,6 % в 2014 г.).

Доля средств из федерального бюджета в общем объема инвестиционных ресурсов за анализируемый период с 2010 по 2014 гг. практически не изменяется и составила за 2014 г. 9,1 %, в абсолютном выражении также данные с 2011 изменяются в пределах погрешности измерения.

Необходимо отметить, что остается достаточно сложной ситуация с привлечением инвестиций из-за рубежа. Так, в 2013 г. инвестиции в основной капитал из-за рубежа составили 76,4 млрд. руб., в 2014 г. — 87,8 млрд. руб. Их доля в структуре источников финансирования инвестиций в основной капитал очень мала и составляет 0,8 %, что косвенно означает малопривлекательность инвестиций в российскую экономику для иностранного капитала.

В результате опроса организаций по оценке целей инвестирования в основной капитал большая часть респондентов отметила, что инвестиции направляются на замену изношенной техники и оборудования (69 %), 50 % — автоматизация и механизация существующего производственного процесса, 41 % — экономия энергоресурсов.

Российские предприниматели стали больше инвестировать в целях замены изношенной техники и оборудования (123,21 %), что связано с моральным и физическим износом оборудования, тем более что НТП требует перманентного отслеживание техники и технологий производства, а процесс глобализации приводит к ускорению периода обмена опытом. Вторым направлением инвестиций, имеющим динамику к росту в ответах респондентов, являются внедрение энергосберегающих технологий (на экономию энергоресурсов за период 2000–2014 гг. организации стали инвестировать больше средств, чему свидетельствуют данные опроса).

Значительно снизился показатель инвестирования на цели увеличения производственных мощностей с неизменной номенклатурой продукции, а также на создание новых рабочих мест и охрану окружающей среды, что должно быть проанализировано государственными органами.

Статистическая информация об объеме иностранных инвестиций в Россию по странам инвестирования приведены в табл. 1. Значительная часть инвестиций поступает из государств с небольшой территорией, представляющих собой оффшорные зоны (например, Кипр, Багамы, Виргинские острова). В 2014 г. поток иностранных инвестиций в Россию резко уменьшился более чем в два раза (с 69219 млн. долл. в 2013 г. до 22857 млн. долл. в 2014 г.), что косвенно свидетельствует о снижении деловой активности в экономике, высоких рисках и кризисных явлениях. Именно в 2014 г. начинали происходить кризисные явления в Украине, а затем и в России, в результате чего отдельными европейскими и другими странами были введены санкции против Российской Федерации. Так, мировые платежные системы Visa и MasterCard несколько изменили правила работы на российском рынке, а в марте 2014 г. приостановили обслуживание карт нескольких российских банков (включая банк «Россия» и СМП банк, попавших в санкционный список).

Во второй половине 2014 г. увеличилась турбулентность процессов, происходящих на российских рынках, девальвация национальной валюты составила более 90 %, при этом цена на углеводороды на мировых рынках снизилась (на нефть — в 2 раза).

В этих условиях снизился объем притока инвестиций в экономику России, однако страновая структура позволяет предположить, что при стабилизации макроэкономической ситуации и создания соответствующих условий, объем инвестиций из оффшорных зон может увеличиться.

Анализ структуры ПИИ по странам позволяет предположить, что инвесторами являются каким-либо образом связанные с Россией лица, а капитал — российский капитал, вывезенный и работающий за границей.

Таблица 1

Прямые иностранные инвестиции вэкономику России по основным странам-инвесторам(по методологии платежного баланса Российской Федерации; миллионов долларов США)

| 2011 | 2012 | 2013 | 2014 | |

| Прямые иностранные инвестиции— всего | 55084 | 50588 | 69219 | 22857 |

| в том числе из стран: | ||||

| Кипр | 12999 | 1985 | 8266 | 5874 |

| Багамы | 1829 | 2111 | 2791 | 3764 |

| Виргинские острова (Брит.) | 7225 | 2475 | 9379 | 2542 |

| Швейцария | 741 | 401 | 1086 | 2472 |

| Франция | 1107 | 1232 | 2121 | 2082 |

| Китай | 126 | 450 | 597 | 1271 |

| Нидерланды | 7383 | 10330 | 5716 | 1239 |

| Австрия | 1563 | 1135 | -326 | 840 |

| США | 276 | 285 | 485 | 708 |

| Бермуды | 594 | -320 | 404 | 535 |

Наряду со снижением притока иностранных инвестиций в Россию, уменьшился и инвестиционный поток в зарубежные страны с 86507 млн. долл. в 2013 г. до 56389 млн. долл. в 2014 г., причем объем инвестиций на Кипр увеличился более чем в три раза (с 7671 до 23430 млн. долл.), однако при анализа с 2011 г. увеличение составило 2,2 % или 500 млн. долл. США.

Это может означать, что потенциальные инвесторы ожидают стабилизации на рынке и не спешат, при этом, инвестировать в другие страны.

Значительно за анализируемый период, выросли темпы инвестирования в Гонконг (с 26 млн. долл. США в 2011 г. до 1095 млн. долл. США, или более чем в 40 раз). Однако, в абсолютном выражении объем инвестиций в Гонконг достаточно незначителен и составляет в 2014 г. 1,94 % общего объема прямых инвестиций из России в экономики стран-крупнейших получателей прямых инвестиций (для сравнение, Кипр в 2014 г. — 41,55 %, Швейцария — 12,28 %, Бермуды — 5,31 %, Нидерланды — 4,0 %).

По итогам анализа можно отметить, что инвестиционная активность в РФ в последние годы снижалась, для иностранных инвесторов Россия все еще остается недостаточно привлекательной для вложения средств. При этом пред что при снижении уровня неопределенности в стране и стабилизации макроэкономической ситуации, инвестиционная деятельность также будет активизироваться.

Литература:- Российский статистические ежегодник [Электронный ресурс]. Режим доступа: http://www.gks.ru/

- Современные тенденции в управлении социально-экономическим развитием территории/ Мельник Л. Г., Цуканова Н. Е., Коварда В. В., Емельянова О. В. и др. / Коллективная монография. Под редакцией С. Г. Емельянова, И. В. Минаковой. Орёл, 2010.

- Минакова И. В., Кудина О. В., Марганова О. Н., Коварда В. В. Управление инвестиционными процессами в регионе на основе использования информационных технологий // Вестник ИНЖЭКОНа. Серия: Экономика. 2011. № 6. С. 100–105.

- Минакова И. В., Кудина О. В. Комплекс сбалансированных интегральных показателей оценки инвестиционного потенциала региона // Вестник ИНЖЭКОНа. Серия: Экономика. 2011. № 3. С. 60–66.

- Емельянова О. В. Структура иностранных инвестиций в корпоративный сектор национальной экономики // В сборнике: Мировая экономика и социум: современные тенденции и перспективы развития сборник научных статей. 2016. С. 218–225.

Основные термины (генерируются автоматически): основной капитал, Россия, инвестиция, абсолютное выражение, объем, общий объем, Кипр, анализируемый период, США, инвестиционный поток.

moluch.ru

| |||||||||

| |||||||||

institutiones.com