Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Ведомость отгруженной (отпущенной) готовой продукции (Форма № П-20 (хлеб)). Журнал отгрузки продукции образец

Журнал регистрации поручений на отгрузку экспортируемых товаров

Журнал регистрации поручений на отгрузку экспортируемых товаров _____________________________________________ (наименование и код таможенного органа) ----T---------T----------T----------T---------T--------------T--------T-----------T---------T-----T------¬ ¦ N ¦Дата ¦Наименова-¦Код товара¦Номер та-¦Количество то-¦Наимено-¦Заинтересо-¦Отметка о¦Дата ¦Приме-¦ ¦п/п¦оформле- ¦ние отпра-¦в соответ-¦моженной ¦варов (масса ¦вание ¦ванное лицо¦фактиче- ¦пере-¦чание ¦ ¦ ¦ния пору-¦вителя ¦ствии с ТН¦деклара- ¦брутто в ¦судна ¦ ¦ском та- ¦дачи ¦ ¦ ¦ ¦чения на ¦ ¦ВЭД России¦ции (ВТТ,¦тоннах и (или)¦ ¦ ¦моженном ¦ ¦ ¦ ¦ ¦отгрузку ¦ ¦ ¦МТТ) ¦объем в ¦ ¦ ¦контроле ¦ ¦ ¦ ¦ ¦экспорт- ¦ ¦ ¦ ¦куб. метрах) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ных това-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ров и его¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+---------+----------+----------+---------+--------------+--------+-----------+---------+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ L---+---------+----------+----------+---------+--------------+--------+-----------+---------+-----+------- Уполномоченное должностное лицо ______________________ (подпись, инициалы, фамилия) Дата _______________________ оттиск ЛНПdogovor-obrazets.ru

Документальное оформление движения готовой продукции и товаров

Актуально на: 29 августа 2017 г.

Готовая продукция – часть материально-производственных запасов организации, бухгалтерский учет которой ведется на активном синтетическом счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О документальном оформлении движения готовой продукции расскажем в нашей консультации.

Документы по готовой продукции: поступление и текущий учет

В основе документооборота готовой продукции – схемы организации процесса производства, выпуска готовой продукции и ее перемещения, в т.ч. реализации. Эти схемы зависят от вида производства, масштабов деятельности, стиля управления и многих других факторов.

Как и любые иные факты хозяйственной жизни, операции с готовой продукцией в организации подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом организация не обязана применять унифицированные первичные учетные документы, а может разработать такие документы самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, Информация Минфина № ПЗ-10/2012). В любом случае, применяемая для документального оформления движения готовой продукции и товаров первичка должна быть закреплена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых формах первичных учетных документов, применяемых организациями для учета готовой продукции. Конкретный перечень таких документов зависит от специфики организации.

В основе документального оформления выпуска готовой продукции лежат приемо-сдаточные накладные, акты и иные аналогичные документы, которыми подтверждаются производство готовой продукцией, ее приемка и сдача на склад. При этом в указанных документах учет выпускаемой готовой продукции должен вестись как в количественном исчислении, так и в стоимостном выражении. В качестве первичного учетного документа, подтверждающего передачу готовой продукции из производства в места хранения (на склад) может использоваться унифицированная форма накладной на передачу готовой продукции в места хранения (форма № МХ-18) (Постановлением Госкомстата от 09.08.1999 № 66).

Для контроля движения готовой продукции на складе может быть заведена карточка складского учета, записи в которую производятся на основании приходно-расходных документов по движению готовой продукции. Для разработки такой карточки может использоваться форма унифицированной карточки учета материалов № М-17 (Постановление Госкомстата от 30.10.1997 № 71а).

Для документального оформления готовой продукции в части ее внутрискладского движения может применяться требование-накладная (форма № М-11). Этим документом может оформляться передача готовой продукции от одного МОЛ к другому. Для этих же целей организация может использовать накладную на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13) (Постановлением Госкомстата от 25.12.1998 № 132).

Документальное оформление реализации продукции

Документальное оформление реализации готовой продукции, как правило, состоит в заполнении товарной накладной по форме № ТОРГ-12 (Постановление Госкомстата от 25.12.1998 № 132). Такая накладная обычно составляется в 2-х экземплярах. Первый экземпляр остается у организации-продавца (является основанием для списания продукции), а второй передается покупателю (является основанием для оприходования им приобретаемых товаров).

Какие документы составляются при инвентаризации готовой продукции, мы рассматривали в отдельном материале.

glavkniga.ru

Журнал входного контроля пищевых продуктов, продовольственного сырья (рекомендуемая форма)

1. ЖУРНАЛ

ВХОДНОГО КОНТРОЛЯ ПИЩЕВЫХ ПРОДУКТОВ,

ПРОДОВОЛЬСТВЕННОГО СЫРЬЯ

-------------T--------------T----------------T-----------------T-------------------T--------------T-----------T-----------T--------------¬ ¦Дата, время ¦Наименование ¦Условия ¦Соответствие ¦Результаты ¦Лабораторные ¦Предельный ¦Примечания ¦Подписи лиц, ¦ ¦поступления ¦продукта с ¦транспортировки ¦упаковки, ¦органолептической ¦исследования ¦срок ¦ ¦ответственных ¦ ¦продукции, ¦указанием ¦ ¦маркировки ¦оценки ¦(отметка об ¦реализации ¦ ¦за прием и ¦ ¦товара ¦изготовителя, ¦ ¦гигиеническим ¦доброкачественности¦отборе проб ¦(дата, час)¦ ¦входной ¦ ¦ ¦поставщика, ¦ ¦требованиям, ¦ ¦для ¦ ¦ ¦контроль ¦ ¦ ¦номера партии ¦ ¦наличие и ¦ ¦исследований ¦ ¦ ¦ ¦ ¦ ¦и других ¦ ¦правильность ¦ ¦и их ¦ ¦ ¦ ¦ ¦ ¦реквизитов ¦ ¦оформления ¦ ¦результаты) ¦ ¦ ¦ ¦ ¦ ¦товара ¦ ¦товарно- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦сопроводительной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦документации ¦ ¦ ¦ ¦ ¦ ¦ L------------+--------------+----------------+-----------------+-------------------+--------------+-----------+-----------+---------------dogovor-obrazets.ru

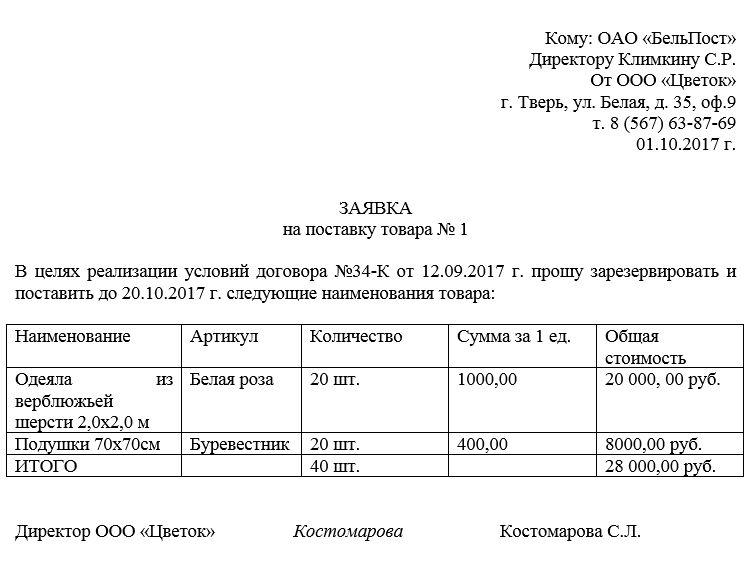

Форма заявки на поставку товара. Образец 2018 года

Заявка на поставку товара – документ, который обычно требуется в тех случаях, когда компания-заказчик бронирует партию товара на складе у предприятия-поставщика для дальнейшего своевременного получения.

Составление заявки может быть как единовременным, так и регулярным. Заявка не является самостоятельным документом, а служит приложением к договору купли-продажи, поставки и т.п. Чаще всего условия и сроки подачи заявки регламентируются в основном договоре.

ФАЙЛЫСкачать пустой бланк заявки на поставку товара .docСкачать образец заявки на поставку товара .doc

На какие товары можно формировать заявку

Заявку можно формировать на любые открытые поставщиком к бронированию виды товаров по желанию заказчика:

- стройматериалы,

- канцелярские принадлежности,

- хозяйственные товары,

- мебель,

- технику,

- оборудование и т.д.

Порядок получения товара

Процедура получения товара с участием предварительной заявки достаточна проста.

- Для начала представителю заказчика следует связаться с работником компании, осуществляющей поставку, чтобы обговорить детали процесса. В частности надо уточнить наличие товара на складе и если он отсутствует, то срок его прибытия, а также объемы, тип, маркировку, качество и прочие нюансы.

- Затем следует выяснить, каким именно способом лучше всего передать готовую заявку: по электронным средствам связи или по факсу, после чего можно приступать к оформлению документа.

- После составления и передачи заявки сотрудник компании-поставщика ее обработает и, в случае вопросов, свяжется с заказчиком для пояснения неточных моментов. Если все нормально и никаких тем для обсуждений у поставщика нет, то заявку нужно будет только подтвердить, после чего она отправится на склад, где на ее основании необходимый товар будет забронирован (если подтверждения не будет, продукцию с брони снимут).

При полном соблюдении всех этапов процедуры резервирования, заказчик может быть уверен в том, что он получит необходимые товарно-материальные ценности со склада поставщика в нужном объеме и качестве в строго установленное время.

Плюсы и минусы заявки

Заявка является документом, фиксирующим желание заказчика получить конкретный товар в определенный период.

Позитивный момент

Ее основное преимущество заключается в том, что она гарантирует то, что как только необходимая продукция появится на складе поставщика, она будет забронирована под этого конкретного заказчика.

Негативный момент

Правда при этом, если вдруг возникнет необходимость заменить этот товар на какой-то другой, не указанный в документе, могут возникнуть сложности, как и в случае отказа заказчика от ранее отправленной заявки.

Можно ли отказаться от заявки на поставку товара

Закон предусматривает право отказаться от заявки на поставку товара в некоторых ситуациях, например, при попадании заказчика в сложные материальные условия, не позволяющие выполнить ранее достигнутые договоренности с поставщиком. Правда, при этом у заказчика должны быть доказательства своего бедственного положения.

В большинстве же случаев, если желание отказаться от заявки ничем не обосновано, это будет считаться нарушением условий сделки (договора).

Отказ от составленной, отправленной и принятой по всем правилам заявки неправомерен и поставщик вправе обратиться в судебную инстанцию за восстановлением справедливости.

Кто составляет заявку

Непосредственно формированием заявки может заниматься любой работник предприятия-заказчика, в полномочия которого по должностной инструкции входит данная функция: бухгалтер, экспедитор, логист и т.д. На предприятиях малого сектора экономики составлением заявки занимаются сами директоры.

Образец заявки на поставку товара

На сегодня не существует унифицированного бланка заявки на поставку товара, так что предприятия и организации имеют возможность писать ее в произвольном виде, исходя из собственного видения данного документа и потребностей компании, или заполнять шаблон документа, разработанный и утвержденный внутри фирмы.

Правда, при формировании заявки следует следить за тем, чтобы по структуре она соответствовала основным правилам делопроизводства, а по тексту – нормам русского языка.

Несмотря на отсутствие единого образца, есть ряд сведений, которые в заявке нужно указывать обязательно.

- В «шапку» вписываются:

- название той фирмы, которой она адресована,

- название компании–заказчика,

- дата, номер и место составления документа,

- данные о конкретном ответственном за составление заявки лице: его должность, фамилия-имя-отчество и номер телефона.

- Далее в документ нужно внести:

- наименование заказываемых товарно-материальных ценностей,

- их количество,

- размер,

- вес,

- тару,

- прочие специфические характеристики (чем подробнее и тщательнее эти сведения будут прописаны, тем лучше).

При большом объеме товара эту часть бланка рекомендуется оформлять в виде таблицы.

- Также в заявку при необходимости можно внести условия поставки, в частности, требования к упаковке, транспортировке, конкретную дату или период и т.п.

При надобности бланк заявки можно дополнить и какой-то прочей дополнительной информацией.

На что обратить внимание при оформлении заявки

Как к содержательной части заявки, так и к ее оформлению, никаких особенных требований не предъявляется: ее можно писать на фирменном бланке предприятия, или на обыкновенном листе форматов А4, А5, от руки или напечатав на компьютере.

Важно лишь, чтобы заявка содержала «живую» подпись представителя компании – заказчика (директора или иного работника, обладающего правом подписи подобного рода бумаг).

Заверять бланк печатью организации особой необходимости сейчас нет: с 2016 года юридические лица освобождены от требования использовать в своей деятельности штемпельные изделия (только если такая норма не прописана в локальных актах организации).

Заявка составляется обычно в двух экземплярах, один из которых отправляется поставщику, второй остается у заказчика. Отправленная копия должна быть зарегистрирована в журнале учета исходящей документации.

assistentus.ru

Договор поставки печатной продукции - образец 2018 года. Договор-образец.ру

Сохраните этот документ у себя в удобном формате. Это бесплатно.

ДОГОВОР ПОСТАВКИ печатной продукции №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:1. ПРЕДМЕТ ДОГОВОРА

1.1. Поставщик обязуется передать в собственность Покупателя, а Покупатель принять и оплатить, печатную продукцию, далее именуемую «Товар», в соответствии с выставляемыми Поставщиком накладными, являющимися неотъемлемыми частями настоящего Договора.

1.2. Под Накладной в настоящем Договоре подразумевается документ, подписанный Сторонами и содержащий следующую информацию: цена, количество, номенклатура, ассортимент Товара.

1.3. Стоимость Товара, включая НДС, оговаривается на каждую поставку и отражается в накладных.

2. ПОСТАВКА ТОВАРА

2.1. Поставка Товара производится отдельными партиями в течение всего срока действия настоящего Договора на основании Заказа (предварительной заявки) Покупателя.

2.2. Наименование, способ отгрузки и количество Товара, а также конкретный срок его поставки, оговариваются Сторонами в соответствующих Заказах, подписываемых Сторонами отдельно по каждой партии Товара.

2.3. Поставщик обязан поставить указанный в Заказе Товар в установленные в Заказе сроки.

2.4. Отгрузка товара производится способом, указанным в Заказе.

2.5. При отгрузке Товара Поставщик обязан предоставить Покупателю накладную.

2.6. Моментом поставки Товара является дата проставления штампа/подписи Покупателя в накладной Поставщика.

2.7. Поставщик имеет право на досрочную поставку Товара.

2.8. Право собственности на Товар, а также риски случайного повреждения или случайной гибели Товара переходят к Покупателю с момента подписания Сторонами накладной.

2.9. Упаковка Товара – пачки или иное по согласованию Сторон настоящего Договора.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость каждой партии Товара определяется на основании выставляемой Поставщиком накладной.

3.2. Покупатель обязан произвести полную (100%) предварительную оплату каждой партии Товара.

3.3. Оплата каждой партии товара осуществляется путем перечисления Покупателем ее стоимости на расчетный счет Поставщика, или иным указанным Поставщиком способом.

3.4. Моментом оплаты является дата зачисления денежных средств, перечисленных Покупателем, на расчетный счет Поставщика.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Стороны несут ответственность за неисполнение обязательств по настоящему Договору в соответствии с действующим законодательством.

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

5.1. Настоящий Договор отражает все договоренности между Сторонами относительно поставки указанного в настоящем Договоре Товара; все последующие устные договоренности или переписка Сторон не могут изменить положений настоящего Договора.

5.2. Все изменения к Договору будут иметь силу только в том случае, если будут оформлены в письменном виде и подписаны Сторонами.

5.3. Если какое-либо из условий или положений настоящего Договора или применение его к какому-либо лицу или обстоятельству в какой-либо степени окажется недействительным или лишенным исковой силы, то это не будет влиять на остальные условия и положения настоящего Договора, а также на применение его к лицам и обстоятельствам, за исключением тех, в отношении которых они являются недействительными или лишенными исковой силы.

5.4. Каждое условие и положение настоящего Договора является действительным и имеющим исковую силу в полном объеме, разрешенном законодательством РФ.

6. ФОРС-МАЖОР

6.1. При наступлении независящих от Сторон обстоятельств, при которых наступает невозможность полного или частичного исполнения любой из Сторон своих обязательств по настоящему Договору вследствие обстоятельств непреодолимой силы, а именно: пожара, стихийных бедствий, войны, военных операций любого характера, блокады или других, не зависящих от Сторон обстоятельств, срок исполнения обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого будут действовать такие обстоятельства.

6.2. Сторона, для которой сложилась невозможность исполнения своих обязательств по настоящему Договору вследствие обстоятельств непреодолимой силы, должна немедленно известить об этом другую Сторону.

6.3. Если обстоятельства, указанные в п.6.1 настоящего Договора, остаются в силе более календарных дней, Сторона, чьи интересы оказались нарушены, имеет право на расторжение настоящего Договора в одностороннем порядке.

6.4. В случае если Сторона, не имеющая возможности исполнить свои обязательства по настоящему Договору вследствие форс-мажорных обстоятельств, в течение календарных дней не уведомит другую Сторону о наступлении данных обстоятельств, это лишает ее права в дальнейшем ссылаться на эти обстоятельства.

7. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

7.1. Все споры, возникающие из настоящего Договора или в связи с ним, по возможности разрешаются Сторонами путем переговоров.

7.2. Споры, по которым Стороны не достигли согласия путем переговоров, разрешаются установленным порядком в Арбитражном суде г. .

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Настоящий Договор составлен и подписан в двух экземплярах, по одному для каждой из Сторон, и имеют одинаковую юридическую силу.

8.2. Настоящий Договор вступает в силу с момента его подписания и действует до «» года.

9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Поставщик- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Документальное оформление отгрузки

Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов – накладных. В качестве типовой формы накладной может использоваться форма № М-15 «Накладная на отпуск материалов на сторону».

В крупных и средних организациях может быть использована (как один из вариантов) следующая схема движения накладных на отпуск готовой продукции.

Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете». Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в том числе код продукции (товара), сорт, размер, марку и т.п., наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.

Основанием для оформления накладной на отпуск готовой продукции является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком). Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции.

Бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 5 дней с даты отгрузки продукции (товара) высылается (передается) покупателю (п. 3 ст. 168 НК РФ), а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

Схема движения накладных на отпуск готовой продукции

Продавцы также ведут книгу продаж, предназначенную для регистрации счетов-фактур, составляемых продавцом при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Счет-фактура, составляемый продавцом при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров, также регистрируется в книге продаж. В случае частичной оплаты за отгруженные товары, при принятии учетной политики для целей налогообложения по мере поступления денежных средств, регистрация продавцом счета-фактуры в книге продаж производится на каждую сумму, поступившую в порядке частичной оплаты, с указанием реквизитов счета-фактуры по этим отгруженным товарам и пометкой по каждой сумме «частичная оплата».

Регистрация счетов-фактур с одинаковыми реквизитами в книге продаж у продавца допускается только в случаях поступления средств в порядке частичной оплаты, а также отгрузки товаров под полученную сумму авансовых или иных платежей с соответствующей корректировкой (зачетом) ранее начисленных сумм налога по платежу.

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью. Книга продаж хранится у поставщика в течение полных 5 лет с даты последней записи. Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

studfiles.net

Ведомость отгруженной (отпущенной) готовой продукции (Форма № П-20 (хлеб)) - образец РБ 2018. Белформа

Файл текстовой версии: 8,9 кб

Открыть документ в галерее:

Текст документа:

Утверждена приказом Минсельхозпрода от 14.06.2011 N 233

Левая часть формы N П-20 (хлеб) Форма N П-20 (хлеб) Утверждена Организация ________________ Ведомость отгруженной (отпущенной) готовой продукции Смена _____ с ______ ч "____" ________ 20__ г. до _____ ч "____" ________ 20__ г. Покупатель _________________________________ --------------------------------------------------------------------------- ¦1 ¦ Наименование продукции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦2 ¦ Номенклатурный номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦3 ¦ Единица измерения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦4 ¦ Номер ¦Грузополучатель¦ ¦ ¦ ¦ сопроводительного ¦ ¦ Продукция, принятая ¦ ¦ ¦ документа ¦ ¦ ¦ +--+-------------------+---------------+----------------------------------+ ¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦10¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦11¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦12¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦13¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦14¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦15¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦16¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦17¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦18¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦19¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦20¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦21¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦22¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦23¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦24¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦25¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦26¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦27¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-------------------+---------------+----+----+----+----+----+----+----+ ¦28¦Итого количество ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦29¦Цена ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+-----------------------------------+----+----+----+----+----+----+----+ ¦30¦Сумма к оплате ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ---+-----------------------------------+----+----+----+----+----+----+----- Правая сторона формы N П-20 (хлеб) Форма N П-20 (хлеб) ------T-----T-----T-------------------------------------------------------- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+ ¦ ¦грузополучателем ¦ Продукция, не принятая грузополучателем, ¦ ¦ ¦ ¦ возвращена в экспедицию ¦ ¦ +-----T-----T-----+------------------------------------------------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦Х ¦Х ¦Х ¦Х ¦Х ¦ ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦Х ¦Х ¦Х ¦Х ¦Х ¦Х ¦ +--+--+--+--+--+--+----------+--------+---------+---------+--------+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦Х ¦Х ¦Х ¦Х ¦Х ¦ ¦ ---+--+--+--+--+--+----------+--------+---------+---------+--------+------- Материально ответственное лицо _________________ __________________________ (подпись) (расшифровка подписи)Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net