Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

TalkingOfMoney.com - финансовый и инвестиционный журнал. Журнал инвестиции налоги капитал

|

if( $_SERVER['REQUEST_URI']=='/Themecontent/show/tema/Biznes-i-Finansi' or $_SERVER['REQUEST_URI']=='/izdanie/110' or $_SERVER['REQUEST_URI']=='/izdanie/311' or $_SERVER['REQUEST_URI']=='/izdanie/432' ){ ?> } ?> = link_to(image_tag('http://pressa.ru/images/preview_3.gif'),'http://pressa.ru/pressa2012ipad') ?> |

Налоги. Инвестиции. Капитал

|

old.pressa.ru

Налог на прирост капитала 101 - TalkingOfMoney.com

Легко попасть в выбор инвестиций и забыть о налоговых последствиях своих стратегий. В конце концов, выбор правильного фонда или взаимного фонда достаточно сложный, не беспокоясь о возврате после уплаты налогов. Однако, если вы действительно хотите получить лучшую производительность, вам нужно учитывать налог, который вы платите за инвестиции. Здесь мы изучаем налог на прирост капитала и как вы можете корректировать свои инвестиционные стратегии, чтобы минимизировать налог, который вы платите. (Для соответствующего чтения см. Учебное пособие: Руководство по подоходному налогу с населения .)

Основы

Прирост капитала - это просто разница между ценой покупки и продажи актива. Иными словами, цена продажи - цена покупки = прирост капитала (если цена приобретенного вами актива уменьшилась, результатом будет потеря капитала). И так же, как сборщики налогов хотят сократить свой доход (подоходный налог), они также хотят сократить, когда вы увидите прибыль в любом из ваших инвестиций. Это сокращение - налог на прирост капитала.

Для целей налогообложения важно понимать разницу между реализованной и нереализованной прибылью. Прибыль не реализуется до тех пор, пока ценная цена не будет продана. Например, скажите, что вы покупаете акции в компании, и ваши инвестиции неуклонно растут на 15% в течение одного года, и в конце этого года вы решаете продать свои акции. Хотя ваши инвестиции увеличились с того дня, когда вы купили акции, вы не поймете каких-либо выигрышей, пока не приобретете их.

Как правило, вы не платите налог до тех пор, пока не осознаете прирост - в конце концов, вам нужно получить наличные деньги (продать хотя бы часть своих инвестиций), чтобы платить любой налог.

Периоды хранения

В целях определения ставок налога на инвестиции инвестиции могут проводиться в течение одного из двух периодов времени: краткосрочный (один год или менее) и долгосрочный (более одного года и менее пяти лет). Налоговая система в США создана в интересах долгосрочного инвестора. Краткосрочные инвестиции почти всегда облагаются налогом по более высоким ставкам, чем долгосрочные.

Пример

Предположим, что вы купили 100 акций XYZ акций по цене 20 долларов за акцию и продали их по цене 50 долларов за акцию и сказали, что вы попадаете в налоговый кронштейн, согласно которому правительство налагает ваши долгосрочные выгоды на 15%. В приведенной ниже таблице представлена информация о том, как влияет ваша прибыль от запасов XYZ.

| Купили 100 акций @ $ 20 | $ 2, 000 |

| Продано 100 акций @ $ 50 | $ 5 000 |

| Прибыль капитала | $ 3 000 |

| Прибыль от налогообложения при налогообложении @ 15% > $ 450 | Прибыль после уплаты налогов |

| $ 2, 550 | Дядя Сэм опустил зубы в 450 долларов от вашей прибыли. Но если бы вы держали акции менее одного года (делали краткосрочный прирост капитала), ваша прибыль была бы облагаться налогом по вашей обычной ставке подоходного налога, которая, в зависимости от состояния, в котором вы живете, может составлять почти 40%. Заметим еще раз, что вы платите налог на прирост капитала только тогда, когда вы продали свои инвестиции или реализовали прибыль.(Для соответствующего чтения см .: |

Что вам нужно знать о приращениях и налогах на капитал .) Compounding

Большинство людей считают, что потерянные в размере 450 долларов США налоги являются последними из их забот, но это неправильное представление о том, где начинается реальная проблема с приростом капитала - если вы не являетесь истинным инвестором по покупке и удержанию. Из-за усугубления - феномен реинвестированной прибыли, приносящий больше прибыли, - что $ 450 потенциально может стоить больше, если вы будете инвестировать его. Если вы покупаете и продаете акции каждые несколько месяцев, вы подрываете потенциальную ценность своих доходов: вместо того, чтобы позволить им быть сложными, вы отдаете их на налоги.

Опять же, все это сводится к разнице между нереализованным и реализованным выигрышем. Чтобы продемонстрировать это, давайте сравним налоговые последствия с доходностью долгосрочного инвестора и краткосрочного инвестора. Этот долгосрочный инвестор понимает, что в течение года он может усреднить годовой доход на 10%, инвестируя в паевые фонды и пару акций голубых фишек. Наш краткосрочный инвестор - это не тот пациент; ему нужно какое-то волнение. Он не является трейдером на день, но ему нравится делать одну сделку в год, и он уверен, что может в среднем получить прибыль в размере 12% в год. Вот их общая эффективность после налогообложения после 30 лет. (Подробнее см. Ниже:

Приобретение и удерживание инвестиций с рыночным сроком .) Долгосрочные (10%)

| Краткосрочные (12%) | Начальные инвестиции | |

| $ 10 000 | Прибыль капитала через год | 0 |

| $ 1200 | Налог уплачен @ 20% | 0 |

| $ 240 | Значение после уплаты налогов в течение года | $ 11 000 |

| $ 10, 960 | Цена после уплаты налогов за 30 лет | $ 139, 595 |

| $ 120, 140 | Поскольку наш краткосрочный трейдер постоянно давал хорошие кусок его денег на налоги, наш долгосрочный инвестор, который позволил всем своим деньгам продолжать зарабатывать деньги, составил почти на 20 000 долларов больше, даже несмотря на то, что он зарабатывал более низкую норму прибыли. Если бы оба они зарабатывали ту же норму прибыли, результаты были бы еще более ошеломляющими. Фактически, с 10-процентной нормой прибыли, краткосрочный инвестор заработал бы только 80 000 долларов США после уплаты налогов. | Постоянное изменение инвестиционного портфеля, что приводит к высокой оплате налога на прирост капитала и комиссионных), называется вспениванием. Недобросовестные портфельные менеджеры и брокеры обвинялись в том, что они взбивали или чрезмерно торговали счетом клиента, чтобы увеличить комиссионные, даже несмотря на то, что он уменьшает прибыль. |

Что делать?

Существует несколько способов избежать прироста капитала:

Долгосрочное инвестирование:

Если вам удастся найти отличные компании и удерживать их на долгий срок, вы будете платить самую низкую ставку налога на прирост капитала. Конечно, это легче сказать, чем сделать. Многие факторы могут меняться в течение нескольких лет, и есть много веских причин, по которым вы, возможно, захотите продать раньше, чем вы ожидали.

- Пенсионные планы: Существует множество типов планов выхода на пенсию, таких как 401 (k) s, 403 (b), RRA IRA и традиционные IRA. Информация зависит от каждого плана, но в целом преимущество заключается в том, что инвестиции могут расти без привлечения налога на прирост капитала.Другими словами, в рамках пенсионного плана вы можете покупать и продавать, не теряя при этом порезов дяде Сэму. Кроме того, большинство планов не требуют от участников платить налог на средства до тех пор, пока они не будут выведены из плана. Таким образом, ваши деньги будут расти не только в условиях отсутствия налогов, но когда вы выберете его из плана при выходе на пенсию, вы, скорее всего, окажетесь в более низком налоговом бресте.

- Используйте потери капитала для компенсации прибыли : эта стратегия не так рекомендуется, как другие, потому что ваши инвестиции должны уменьшаться в стоимости, чтобы это можно было сделать. Но если вы испытываете потерю, вы можете воспользоваться ею, уменьшив налог на свои доходы от других инвестиций. Скажите, что вы одинаково инвестируете в две акции: акции одной компании растут на 10%, а другая компания падает на 5%. Вы можете вычесть 5% -ную потерю от 10% -ного прироста и тем самым уменьшить сумму, на которую вы платите прирост капитала. Очевидно, что в идеальной ситуации все ваши инвестиции будут оцениваться, но потери происходят, поэтому важно знать, что вы можете использовать их, чтобы свести к минимуму то, что вы можете вложить в налог. Тем не менее, существует ограничение на сумму потери капитала, которую вы можете использовать против своего прироста капитала.

- Итог Прибыль от прироста, очевидно, хорошая вещь, но налог, который вы должны заплатить за них, - нет. Два основных способа уменьшить налог, который вы платите, - удерживать акции дольше одного года и позволять инвестициям собирать налоги бесплатно на сберегательных счетах. Мораль этой истории такова: приняв менталитет «покупать и удерживать» и пользуясь преимуществами пенсионных планов, вы можете защитить свои деньги от дяди Сэма и одновременно насладиться магией рецептуры.

ru.talkingofmoney.com

Семейные фонды | Экономический научный журнал «Оценка инвестиций»

Дата публикации: 16.11.2017 г.Автор - Малёваная Наталья ВладимировнаСоветник по личным финансам, частная практикаe-mail: [email protected]/natalia.finik

Ключевые слова: семейный фонд, личный капитал, налоги, наследство, капитал, доход, юридическое лицо.

Семейный фонд – это эффективный, но неочевидный финансовый инструмент, позволяющий обеспечить своих членов семьи выплатами на обучение, пенсию и прочее.

Как становится понятно из названия, это юридическое лицо. Юридическое лицо, имеющее ряд налоговых послаблений на капитал и инвестиционный доход.

Это инструмент для состоятельных людей. Как правило, имеет смысл регистрировать фонд, когда состояние фамилии превышает 1 млн. долларов.

Основным отличием создания фонда от привычного нам инвестирования для тех же самых целей является принадлежность капитала. При созданию юридического лица, весь капитал принадлежит ему. При ведении привычных нам инвестиционных операций капитал – является собственностью человека, физического лица.

Человек, или группа людей (как правило, родственников) создают юридическое лицо, создают Устав, прописывая правила использования средств фонда. Они переводят фонду свои активы (деньги, бизнес, недвижимость и прочее). Затем разрабатывается инвестиционная стратегия и все активы начинают активно работать, эффективно наращивая капитал.

Фактически на бытовом уровне все процессы остаются неизменными. Учредитель по-прежнему является владельцем каптала, его бизнес продолжает свою работу, недвижимость сдается в аренду, деньги инвестируются.

Однако доходы получит не сам учредитель лично, а фонд, порядок выплат из которого, как выше уже упоминалось, заранее определен Учредителем.

Какие ещё плюсы есть у Семейного фонда?

- Предполагает сохранение ценностей и капитала в случае смерти Учредителя.

- Все внесенные активы превращаются в самостоятельный фонд.

- Жизненный цикл фонда не ограничен продолжительностью жизни Учредителя.

- Имущество фонда может быть разделено между наследниками и бенефициантами, согласно порядку установленному Учредителями, вопреки законодательным актам о наследстве.

- Предполагает преодоление валютных ограничений.

- Позволяет составить особые условия, которые определяются Уставом Фонда.

www.esm-invest.com

Управление ставками. Как сократить налоги при инвестировании в ценные бумаги | Финансы и инвестиции

Налогообложение существенно влияет на результат инвестирования — доход, получаемый от капитала. Чтобы платить меньше, а получать больше, налоговый вопрос важно продумать еще на этапе планирования инвестиций. Используя доступные возможности и зная необходимые нюансы, можно значительно повлиять на прибыль от сделок с финансовыми активами.

Разберемся, какие налоги должны платить частные инвесторы, используя распространенные инструменты, и какие опции можно использовать, чтобы увеличить получаемый доход.

13% на бумагу

Налоговая ставка является единой для дохода от продажи акций и облигаций, дивидендов по акциям или купонных выплат по облигациям и составляет 13%, как и при налогообложении физических лиц.

Разбираясь в налогообложении, вам стоит учесть сразу несколько вопросов:

- Инвестиционные инструменты

- Срок владения

- Инвестиционные вычеты

- Выбор посредника

Рассмотрим подробнее каждый из них.

Резидент или нет

Именно от этого статуса зависит самое главное — налоговая ставка. Если вы пребываете на территории России более 183 дней в году, вы налоговый резидент. Для резидентов все доходы, полученные от инвестирования как в России, так и за рубежом, облагаются налогом. Для нерезидентов — только доходы, полученные от российских активов.

Желание поменять статус «резидент» периодически посещает многих инвесторов, но налоговая ставка — повод задуматься: если для резидентов она составляет 13%, то нерезиденты вынуждены перечислять государству значительно больше — до 30% от получаемого дохода.

Исключения из общих правил

В налоговом законодательстве прописано несколько исключений, которые стоит учесть для снижения издержек.

Зависят они чаще всего от срока владения ценными бумагами.

1. Если вы владеете акциями российских компаний более 5 лет, вы полностью освобождаетесь от уплаты налога на доход, полученного от их продажи.

2. Если вы владеете акциями российских компаний, которые относятся к высокотехнологичному или инновационному сектору, более года, вы также полностью освобождаетесь от уплаты налога. Перечень таких компаний определяет правительство РФ и регулярно его обновляет.

3. Не облагаются налогом доходы в виде купонных выплат по муниципальным и государственным облигациям.

4. Корпоративные облигации, выпущенные после 1 января 2017 года, полностью освобождены от налога на купонный доход.

5. Доход, получаемый по депозиту, тоже не облагается налогом, если он не превышает на сегодняшний день 12,5% для рублевых вкладов: это текущая ставка рефинансирования ЦБ — 7,5%, увеличенная на 5%. И 9% — для валютных вкладов. Сегодня ни один надежный банк не может предложить своим клиентам такой доходности. Это значит, что вам не придется платить налог на доход, получаемый по депозитам.

Налоговые вычеты

Стимулируя граждан инвестировать в российскую экономику, государство ввело новый вид налоговых вычетов — инвестиционные вычеты, под которые подпадают любые инструменты, обращающиеся на российском рынке ценных бумаг.

1. Если вы владеете любой ценной бумагой более трех лет, весь полученный доход при продаже (но не более трех миллионов рублей за каждый год владения бумагой) не будет облагаться налогом.

2. При открытии индивидуального инвестиционного счета (ИИС) у брокера или управляющей компании, вы можете воспользоваться одним из двух вариантов вычетов:

— вычет в сумме внесенных средств, но не более 400 тысяч рублей в год. Таким образом, можно вернуть до 52 000 рублей в год. Но при закрытии ИИС ранее чем через три года после его открытия, полученный вычет придется вернуть государству;

— вычет в сумме полученного дохода. В этом случае вся полученная сумма будет полностью освобождена от налогообложения. Но если вы закрыли ИИС ранее чем через три года, придется заплатить налоги за пропущенные налоговые периоды, в том числе набежавшие пени.

Налоговый агент

Удобство вашей работы на фондовом рынке во многом зависит от выбора посредника. При инвестировании через российского брокера вам не придется заботиться о том, как рассчитать сумму налога и заполнить декларацию. Налоговым агентом выступает брокер, который самостоятельно исчисляет сумму налога и перечисляет ее в бюджет.

Исключение в таком случае составят только доходы, получаемые от зарубежных источников. Такие доходы придется декларировать самостоятельно: на них не распространяется налоговое агентство российского брокера.

Налоги при инвестировании за рубежом

На зарубежных рынках российские инвесторы лишены любых льгот и вычетов, доступных на отечественном фондовом рынке. И в этом, пожалуй, единственный минус зарубежного инвестирования.

Здесь важно учитывать, действует ли между Россией и страной, в которую вы инвестируете, соглашение об избежании двойного налогообложения. Суть такого соглашения проста – исключить дублирующие налоги в двух странах. Условия соглашений могут варьироваться. Например, ставка налогообложения дивидендов по акциям американских компаний в России составляет 13%. В США она равна 10%. Согласно договору между двумя странами российские инвесторы уплачивают налог в США по ставке 10% и еще 3% — в бюджет России.

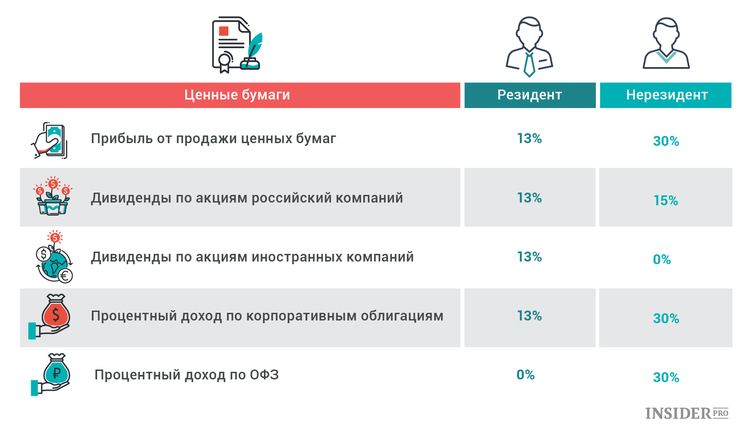

В таблице указаны налоговые ставки в России для частных инвесторов — резидентов РФ .

| Статья дохода | В России | За рубежом | |

| 1. | Доход от продажи ценных бумаг (при сроке владения менее 3-х лет) | 13% | 13% |

| 2. | Дивиденды по акциям | 13% | 13% |

| 3. | Купонный доход по облигациям - государственным и муниципальным - корпоративным (выпущенным с 01.01.17) |

Вопрос налогообложения, разумеется, не может быть определяющим при планировании инвестиций, однако знание некоторых нюансов позволит вам выбрать наиболее эффективную схему инвестирования и получить более высокий доход.

www.forbes.ru

В чем выгода ОФЗ-н? | Экономический научный журнал «Оценка инвестиций»

Дата публикации: 16.11.2017 г.Автор - Малёваная Наталья ВладимировнаСоветник по личным финансам, частная практикаe-mail: [email protected]/natalia.finik

Ключевые слова: инвестиции, ИИС, личный капитал, облигации, налоги, народ, брокер, ценные бумаги.

26 апреля 2017 года Минфин России начал продажу народных облигаций или ОФЗ-н. За первые три дня было продано облигаций на 3 млрд. руб. Это уже третья попытка займа государством денег у населения. (Первая была в 1995 году, вторая – в 2000).

Из плюсов можно отметить лишь сомнительную гарантию погашения (Если помните, в 1998 году государство так и не смогло рассчитаться по своим обязательствам перед народом), призрачную возможность обыграть ставки по депозитам (очевидно, что процент по ним, как и ключевая ставка будут снижаться) и неоднозначное освобождение от уплаты налогов на купонный доход (в случае, владения облигациями до срока погашения купонный доход освобождается от 13%-ого налогового бремени).

Взглянем под другим углом.

Минимальный порог входа – 30 штук, стоимость одной облигации составляет 1 000 руб. На бирже можно купить облигации и на 1000 руб.

Заявленная доходность инструмента будет исполнена при условии владения ценной бумагой на протяжении всех трех лет.

Комиссии берутся как при покупке, так и при досрочном погашении ценных бумаг. Причем их размер дифференцирован. При инвестировании 30-50 тыс.руб составляет 1,5%, 50-300 тыс.руб. – 1%, свыше 300 тыс.руб. – 0,5%.

ОФЗ-н не торгуются на бирже. Их продажу осуществляют только два агента: ВТБ-24 и Сбербанк. В таких условиях их ликвидность серьезно уступает любым других облигациям, покупку которых можно осуществить при помощи брокера.

При досрочном погашении ценных бумаг вам придется заплатить налог 13% с разницы в цене между стоимостью покупки и продажи. В этом смысле значительно выгоднее инвестировать в ОФЗ через ИИС (индивидуальный инвестиционный счет), которые предполагает фиксированное значение налоговых послаблений.

Таким образом, для народа (а ведь Минфин позиционирует их как эффективный инструмент для людей со средним уровнем дохода), а уж тем более для квалифицированных инвесторов (имеющих в своем распоряжении выход на разные биржи разных стран), эти ценные бумаги навряд ли будут интересны.

Двойные комиссии, низкая ликвидность, непрозрачные налоговые льготы – создают все условия для выбора в пользу ИИС, которые предлагает ровно противоположные условия.

www.esm-invest.com

Всё, что нужно знать о налогах на инвестиции | Финансы

Мы не раз и не два писали о том, что основу всех состояний составляет пассивный доход — та ситуация, когда ваши деньги удачно инвестированы и работают на вас при вашем минимальном участии.

Заняться формированием пассивного дохода необходимо, если вы не рассчитываете на государственную пенсию (в последнее время рассчитывать на нее не советуют даже чиновники) или просто хотели бы перестать ходить в офис и заняться чем-нибудь более приятным, пока вы полны сил.

Но какие бы активы ни были включены в ваш инвестиционный портфель, доход от подавляющего большинства инвестиций облагается налогом.

Необходимость уплаты налогов и их размер (как в абсолютных суммах, так и в процентах от дохода) следует учитывать при планировании инвестиций. Иначе вы как минимум не досчитаетесь прибылей, а то и получите убыток в том случае, если налоговая служба выпишет вам штраф за неуплату налогов.

Итак, рассмотрим некоторые популярные виды инвестиций и то, какими налогами они облагаются для российских налоговых резидентов. Напомним, налоговым резидентом РФ считается человек, который проводит на территории страны не менее 183 дней в году.

Ценные бумаги

Доход от инвестиций в акции и облигации, то есть прибыль, полученная при их продаже, а также дивидендные выплаты и процентный доход, — это один из видов дохода физического лица, а значит, он облагается соответствующим налогом (НДФЛ).

По самой низкой ставке — 9% — сейчас облагаются только дивиденды российских компаний и процентный доход по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года.

Доход от продажи ценных бумаг и полученные вами дивиденды российских компаний облагаются НДФЛ по ставке 13%.

Процентным доходом по облигациям федерального займа, а также доходами, полученными при использовании специального режима налогообложения на индивидуальных инвестиционных счетах, с государством делиться не нужно.

Кто подает декларацию

Если вы торгуете акциями на бирже через российского брокера, подсчитывать самостоятельно сумму налога и подавать декларацию вам не нужно. Ваш брокер является вашим налоговым агентом. Это значит, что в начале года он обязан рассчитать сумму налога за предыдущий год, списать ее с вашего брокерского счета и заплатить государству. Это относится и к торговле акциями иностранных компаний через российского брокера.

Если вы торгуете акциями на иностранной бирже через иностранного брокера, российское налоговое законодательство рассматривает вашу прибыль от продажи акций и дивиденды, которые вам платят иностранные компании, как «доход, полученный от источников, находящихся за пределами РФ», ставка налога в этом случае составляет 13%, его нужно декларировать и платить самостоятельно.

При этом по закону доходы и расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ на дату операции, и налог исчисляется в рублях. Из этого, в частности, следует, что даже если вы продали акции с убытком, но в это время упал курс рубля, вам придется платить налог, так как вы получите доход в рублевом эквиваленте.

Налоговый вычет

Если вы купили акции или паи ПИФа после 1 января 2014 года, владели ими не менее трех лет и за это время не совершали с бумагами никаких операций, кроме предоставления их в займ брокеру или заключения сделок РЕПО, а затем продали, вам не придется платить налог с полученного дохода. Максимальный доход от продажи акций, с которого вы можете получить налоговый вычет, составляет 3 млн рублей за год или 9 млн за все три года.

Банковские вклады

Плохая новость: Доходы по банковским вкладам в России облагаются налогом по самой высокой ставке: 35% для налоговых резидентов и 30% — для нерезидентов.

Хорошая новость: это происходит только в том случае, если ставка по рублевому вкладу превышает ключевую ставку ЦБ на пять процентных пунктов и более. Тогда налог начисляется только на доход, полученный сверх установленного предела. С 16 июня ключевая ставка в России равна 9% годовых, а значит налогом облагается доход по вкладам свыше 14% годовых. Для валютных вкладов предельная ставка составляет 9% годовых. При этом максимальная доходность по рублевым вкладам крупных банков в последнее время держится вблизи исторических минимумов. Проще говоря, у вас очень мало шансов заплатить налог на доход по банковским вкладам.

Но даже если это произойдет, вам, как и в случае, с российским брокером, не придется рассчитывать сумму налога и подавать декларацию. Вашим налоговым агентом будет банк, он удержит сумму налога при выплате вам дохода по вкладу.

Валютный рынок, криптовалюты и прочее

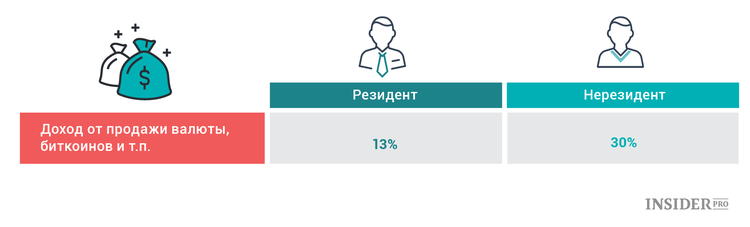

Пока что в российском законодательстве рынок форекс подробно не описан, а следовательно не продуманы и особенности налогообложения доходов от сделок на разницу курсов валют. Пока ваш доход существует в виде записи в торговом терминале, налогообложению он не подлежит. Налоговая база (т.е. то, с чего берут налог) появляется в тот момент, когда вы выводите деньги на свой счет. Ставка — 13% для налоговых резидентов и 30% — для нерезидентов.

Как облагать налогом биткоины (Bitcoin), российские власти еще не придумали. Пока что руководство Банка России предлагает считать криптовалюты, в том числе биткоин, цифровым товаром. Если следовать общему духу Налогового кодекса, налоговая база возникает в тот момент, когда вы продали биткоины и получили рубли или доллары за них на свой счет. Ставка — те же 13% и 30%.

Недвижимость

Если у вас есть несколько миллионов рублей, вы можете купить квартиру или дом, возможно, сдавать их в аренду, а затем продать, когда их стоимость вырастет.

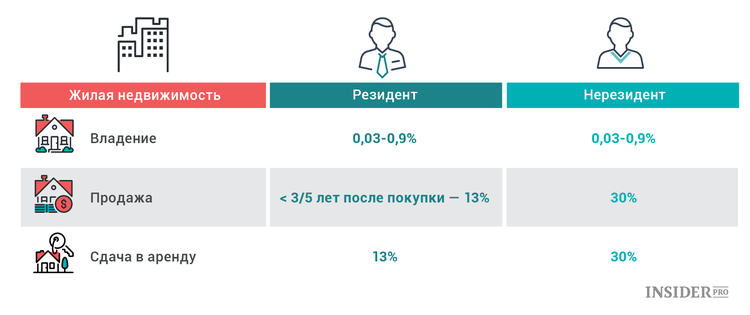

Если вы просто владеете недвижимостью, вам придется платить налог на имущество. В 2017 году ставка налога на недвижимость физических лиц составляет от 0,1% до 0,3% от кадастровой стоимости имущества. При этом местные власти могут снизить или увеличить эти ставки, но не более, чем в три раза.

Если вы при этом сдаете недвижимость в аренду, вы должны будете самостоятельно задекларировать полученный доход и заплатить налог на доход физического лица (далее — НДФЛ) по ставке 13%.

Если вы решите продать недвижимость, которая принадлежала вам менее трех лет (для недвижимости, купленной в 2016 году и позднее, — менее пяти лет), с полученной суммы вам также придется заплатить НДФЛ по ставке 13%. Если вы владели жильем дольше, этот налог не взимается. Обратите внимание: отсчет ведется с момента регистрации права собственности. Например, если вы купили квартиру в строящемся доме в 2013 году, а дом был сдан в 2015, то продать квартиру без уплаты налога вы сможете в 2018 году.

Налоговый вычет

Если вы покупаете квартиру или дом, вы можете воспользоваться налоговым вычетом. Максимальная сумма затрат на покупку, с которой предоставляется вычет, составляет 2 млн рублей. Таким образом, государство вернет вам до 260 тыс. рублей (если, конечно, в год покупки квартиры или после этого вы заплатили подоходный налог на эту сумму).

Если вы приобрели жилье в ипотеку, вы можете подать на вычет и по процентам. Максимальная сумма выплат, с которой предоставляется вычет, составляет 3 млн рублей, соответственно максимальная сумма возврата — 390 тыс. рублей.

Стоит отметить, что покупку квартиры с использованием заемных средств стоит рассматривать как инвестицию только в том случае, если вы уверены, что ваша прибыль от сдачи ее в аренду и/или последующей продажи превысит ваши расходы на выплаты по кредиту.

Другие ставки налога

Если вы не являетесь налоговым резидентом России (например, вы только что получили гражданство инвестора на Мальте и теперь проводите там больше 184 дней в году), ставка налога на ваши доходы в России будет другой. Так, дивиденды, которые вы получите от российских компаний, например, от Газпрома (MICEX: GAZP), будут облагаться НДФЛ по ставке 15%.

Все остальные доходы физических лиц — нерезидентов (например, доход от продажи акций или квартиры) облагаются НДФЛ по ставке 30%.

Если вы не являетесь налоговым резидентом России и получаете доход за ее пределами, этот доход налогом не облагается.

Подготовила Лиза Добкина

ru.insider.pro

Инвестиции Налоговые основы для всех инвесторов - TalkingOfMoney.com

«... ничего нельзя сказать наверняка, кроме смерти и налогов. « Бенджамин Франклин Известная аксиома отца-основателя так же актуальна сегодня, как и в тот день, когда он написал это, что означает, что инвесторы должны понимать, что принимает правительство. Федеральное правительство взимает не только инвестиционный доход - дивиденды, проценты, арендную плату за недвижимое имущество и т. Д., Но также и прирост капитала. Налоговый тоже умный; инвесторы не могут избежать путем косвенного инвестирования через паевые фонды, биржевые фонды, REIT или товарищества с ограниченной ответственностью. Для целей налогообложения эти лица являются прозрачными. Налоговый характер их распределения распространяется на инвесторов пропорционально их экономическим интересам, а инвесторы по-прежнему несут ответственность за налог на прирост капитала при их продаже. Налог на дивиденды Компании выплачивают дивиденды из прибыли после уплаты налогов, а это значит, что налоговик уже принял разрез. Вот почему акционеры получают перерыв - льготная ставка налога в размере 15% на «квалифицированные дивиденды», если компания находится в домицилии в США или в стране, которая имеет договор двойного налогообложения с США, приемлемый для IRS. Некомпетентные дивиденды, выплачиваемые другими иностранными компаниями или организациями, которые получают неквалифицированный доход (например, дивиденд, выплачиваемый из процентов по облигациям, принадлежащим взаимному фонду), облагаются налогами с регулярными ставками подоходного налога, которые обычно выше. В 2013 году это скользящая шкала до 39,6% плюс дополнительный 3,8% подоходного налога для высокодоходных налогоплательщиков (200 000 долларов США для одиноких, 250 000 долларов для семейных пар). Акционеры получают льготную ставку налога только в том случае, если они держали акции не менее 61 дня в течение 121-дневного периода, начинающегося за 60 дней до даты дивиденда. Кроме того, в любой день, когда риск потери получателя уменьшается (с помощью опциона «пут», продажа того же самого запаса, короче говоря, или продажа большинства опционов на покупку денег, например), не учитываются к минимальному периоду удержания.

- Дело № 1: Инвестор, который платит федеральный подоходный налог с маргинальной ставкой в 28% и получает квалифицированный дивиденд в размере 500 долларов США на акцию, находящуюся на налогооблагаемом счете в течение нескольких лет, должен составлять 75 долларов США налог. Если дивиденд был неквалифицирован или инвестор не соответствовал минимальному сроку хранения, налог составлял 140 долларов США. Высокопоставленный налогоплательщик (подоходный налог в размере 39,6% плюс 3,8% подоходного налога на здравоохранение) должен обладать налогом на 217 долларов США за не квалифицированный дивиденд. Инвесторы могут уменьшить укусы, если они хранят активы, такие как иностранные акции и пассивные фонды с облагаемыми обязательствами, на счете с отложенным налогом, например, IRA или 401 (k), и удерживают внутренние акции на своем обычном брокерском счете.

Налог на проценты Федеральное правительство рассматривает большинство процентов как обычный доход, облагаемый налогом по любой предельной ставке, которую платит инвестор.Даже облигации с нулевым купоном не исчезают. Хотя инвесторы не получают денежных средств до погашения, они должны уплачивать налог на ежегодное начисление процентов по этим ценным бумагам, рассчитанное с доходностью до погашения на дату выпуска. Исключение? Проценты по облигациям, выпущенным штатами США и муниципалитетами, большая часть которых освобождена от федерального подоходного налога. Однако некоторые муниципальные облигации, освобождаемые от регулярного федерального подоходного налога, все еще подвержены альтернативному минимальному налогу. Инвесторы должны проверять федеральный налоговый статус любых муниципальных облигаций до их покупки.

Инвесторы могут получить перерыв от налогов на доходы населения по процентам. Казначейские ценные бумаги США освобождаются от подоходного налога с населения, в то время как большинство государств не облагают налогом проценты по муниципальным облигациям, выпущенным государственными организациями.

- Дело № 2: Инвестор, который платит федеральный подоходный налог с предельной ставкой в 33% и получает полугодовой процент в размере 1 000 долл. США в размере 40 000 долл. Основная сумма 5% -ной корпоративной облигации должна составлять 330 долл. США в виде налогов, оставив 670 долларов. Если один и тот же инвестор получит 800 долл. США на сумму 40 000 долл. США основной суммы 4% -ной необлагаемой налогом муниципальной облигации, федеральный налог не будет принят, оставив неизменным 800 долл. США. Даже высокопоставленный налогоплательщик не обязан ни федеральным подоходным налогом, ни подоходным налогом на здравоохранение. Инвесторы, которым предъявлены более высокие налоговые скобки, часто предпочитают удерживать муниципальные облигации, а не другие облигации на своих налогооблагаемых счетах. Несмотря на то, что муниципалитеты платят более низкие номинальные процентные ставки, чем корпорации эквивалентного кредитного качества, возврат после уплаты налогов этим инвесторам обычно выше по облигациям, освобожденным от налогов.

Налог на прирост капитала Взнос дяди Сэма на прибыль от прироста капитала зависит от того, как долго инвестор обеспечил безопасность. Ставка налога на долгосрочные (более одного года) прибыль составляет 15%, за исключением налогоплательщиков с высоким доходом (в 2013 году 400 долларов США для одиноких, 450 000 долларов для супружеских пар), которые должны платить 20%. Высокопоставленные налогоплательщики обычно платят подоходный налог на здравоохранение, при ставке «все включено» 23,8%. Так же, как и период удерживания квалифицированных дивидендов, дни не учитываются, если инвестор уменьшил риск, используя опционы или короткие продажи (см. Выше). Краткосрочные (менее одного года действительного периода владения) доходы от прироста капитала облагаются налогом по регулярным ставкам подоходного налога.

- Дело № 3: Инвестор в 25% -ном налоговом кронштейне продает 100 акций XYZ акций, купленных по цене 50 долларов за акцию за 80 долларов за акцию. Если он или она владели акциями в течение более одного года, налог должен был составлять 450 долл. США (15% (80-50) х 100) по сравнению с 750 долл. США налога, если период проведения составляет менее одного года. В одинаковых обстоятельствах высокопоставленный налогоплательщик должен был бы получить 1, 302 долл. США за краткосрочную прирост капитала против 450 долл. США в долгосрочной перспективе.

Убытки по налогам и разминки Инвесторы могут компенсировать прирост капитала от потерь капитала, реализованных либо в том же налоговом году, либо перенесенных с предыдущих лет. Физические лица могут удерживать до 3 000 долл. От чистых потерь капитала по отношению к другим облагаемым налогом доходам каждый год, в то время как любые убытки сверх надбавки доступны до тех пор, пока они не будут компенсированы прибылью в будущем или не будут амортизированы в отношении ежегодного пособия.Инвесторы могут минимизировать свое налоговое обязательство по налогу на прирост за счет сбора налоговых убытков. Если один или несколько акций в портфеле опускаются ниже стоимости инвестиций инвестора, инвестор может продать и реализовать потери капитала для целей налогообложения, которые будут доступны для компенсации прироста капитала либо в том же, либо в будущем году. Однако есть улов. IRS рассматривает продажу и выкуп «по существу идентичной» безопасности в течение 30 дней в качестве «продажи стирки», за которую в текущем налоговом году не разрешается потеря капитала. Утрата увеличивает налоговую основу новой позиции, откладывая налоговый эффект до тех пор, пока акции не будут проданы в сделке, которая не является продажей стирки. По существу идентичная безопасность включает в себя те же акции, опционы на покупку или опционы на одном и том же складе, но не акции другой компании в той же отрасли.

- Дело № 4: Инвестор в 35% -ном налоговом кронштейне продает 100 акций XYZ-акций, приобретенных по цене 60 долларов США за акцию за 40 долларов США за акцию, с учетом потери в размере 2 000 долларов США и 100 акций ABC, приобретенных на 30 долларов США за акцию за 100 долларов США за акцию, получая прибыль в размере 7 000 долларов США. Налог на прибыль $ 5 000 net . Ставка зависит от периода проведения ABC - 750 долларов США за долгосрочную прибыль или $ 1 750 за краткосрочную прибыль. Если инвестор покупает 100 акций XYZ в течение 30 дней после первоначальной продажи, потеря капитала при продаже стирки запрещается, и инвестор должен облагать налогом на полную сумму в размере 7 000 долл. США - 1 долл. США, 050 для долгосрочной выгоды или $ 2, 450 за краткосрочную прибыль.

Итог: Налоги Материя Налоги оказывают значительное влияние на чистый доход инвесторов. Подробные налоговые правила доступны на веб-сайте IRS для получения дивидендов, а также для прироста капитала и продажи стирки. В то время как тщательное размещение активов и сбор налогов могут уменьшить налоговое бремя, все налоговые обстоятельства являются уникальными. Инвесторы должны консультироваться со своими финансовыми и налоговыми консультантами для определения оптимальной стратегии, соответствующей их инвестиционным целям.

ru.talkingofmoney.com