Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

2.7. Журнал - ордер N 7 по кредиту счетов 63, 68, 70, 72, 73, 76, 78, 79. Журнал ордер по счету 70 образец

Журнал-ордер. Журнально-ордерная форма учета | Образец - бланк - форма

Журнал-ордер - учетная таблица, построенная по шахматной форме, позволяющая одной записью учитывать операцию на двух счетах - дебетуемом и кредитуемом.

Записи в журналы - ордера осуществляются на основании данных с проверенных и надлежаще оформленных первичных документов или отчетов материально ответственных лиц, выписок банка и т.д. На документах, записанных в журналы - ордера, указываются: дата записи, N журнала - ордера, N строки в журнале, по которой произведена запись.

Журналы-ордера построены по кредитовому признаку, т.е. регистрация кредитовых оборотов по каждому балансовому счету производится в корреспонденции с дебетуемыми счетами. В журналах - ордерах отражаются все операции, относящиеся к кредиту того или иного счета в корреспонденции с дебетом соответствующих счетов.

Подсчет промежуточных итогов рекомендуется производить в течение месяца подекадно или по пятидневкам. По окончании записей за отчетный месяц подсчитываются итоги за месяц. По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов - ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно - материальных ценностей и денежных средств в журналах - ордерах и ведомостях обязательно подводятся итоги.

После подсчета и проверки месячных итогов журналы - ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Кроме того, все журналы - ордера подписываются главным бухгалтером торга, треста, конторы (централизованной бухгалтерии) или его заместителем.

Месячные итоги журналов - ордеров записываются в Главную книгу по отдельным счетам, о чем в журнале - ордере делается отметка за подписью лица, производившего запись в Главную книгу. В Главной книге текущие обороты приводятся только по счетам первого порядка. Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала - ордера; дебетовые обороты - отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами.

По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с Главной книгой. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Исправление ошибок, обнаруженных в регистрах до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается, а правильная сумма приводится над зачеркнутой. Если ошибка обнаружена в журнале - ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано после строки итогов.

После записи в Главную книгу итогов журналов - ордеров никакие исправления в них не допускаются.

Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой, данные которой заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах - ордерах дополнительной записью (уменьшение оборотов - красным).

Для ведения бухгалтерского учета предусмотрено 10 типовых форм бланков журналов - ордеров.

Допустимые изменения при печатании бланков типовых форм журналов - ордеров

При печатании бланков форм журналов - ордеров исходя из объема и содержания работы, но не изменяя основного принципа построения типовых форм, разрешается:

- Использовать оборотную сторону бланка, но не продолжая форму с одной стороны на другую. На каждой стороне бланка должна быть законченная форма журнала - ордера.

- Увеличивать количество граф в формах журналов - ордеров за счет добавления новых колонок для корреспондирующих счетов.

- Печатать типографским способом номера, корреспондирующие счета в соответствующих графах формы в последовательности, удобной для пользователя (желательно в порядке возрастания номеров).

- Вписывать соответствующий текст в графах, отведенных для сопутствующих записей.

- При печатании форм журналов - ордеров соблюдать следующие размеры полей: правое - 20 мм; верхнее - 18 мм; левое - 8 мм; нижнее - 10 мм; а также исходить из таблицы размеров основных реквизитов журналов - ордеров.

Все изменения, допускаемые пунктом 9 общих указаний, должны в обязательном порядке согласовываться с управлениями (отделами) бухгалтерского учета и отчетности министерств торговли союзных республик, о чем делается отметка в заголовочной части журнала - ордера при его печатании типографским способом.

При печатании типографским способом бланков журналов - ордеров, предназначенных для ведения учета по нескольким счетам, их следует нумеровать в порядке последовательности счетов.

Построение журналов - ордеров и порядок их ведения позволяют контролировать правильность и полноту бухгалтерских записей как ежедневно, так и по окончании отчетного месяца.

Контроль осуществляется сверкой записей в учетных регистрах с оправдательными и другими документами (товарными и кассовыми отчетами, выписками банка и т.п.). Например, дебетовый и кредитовый оборот, а также сальдо по счету "Товары" обязательно сверяются с суммами прихода, расхода и остатков товаров по товарным счетам материально ответственных лиц. Эта сверка производится по мере записей в журнал - ордер и ведомость по счету "Товары". В таком же порядке проверяется правильность записей в учетных регистрах по счетам "Касса", "Расчетный счет", "Специальный ссудный счет по товарообороту" и др.

Правильность и полнота бухгалтерских записей контролируется также сопоставлением взаимосвязанных показателей, получивших отражение в разных журналах - ордерах. Так, сумма товаров, полученных от поставщиков, в дебетовой ведомости по счету "Товары" сверяется с журналом - ордером по кредиту счета "Расчеты с поставщиками и подрядчиками". Данные об оплате счетов поставщиков, содержащиеся в журнале - ордере по кредиту "Специальный ссудный счет по товарообороту" и ведомости по дебету счета "Расчетный с поставщиками и подрядчиками", должны быть равны между собой.

Сумма товаров, реализованных за наличный расчет по кредиту журнала - ордера "Реализация", сверяется с суммой торговой выручки в ведомости по дебету счета "Касса". Итог поступления денег в кассу с расчетного счета, отраженный по дебету счета "Касса", должен быть равен сумме, указанной в соответствующей графе журнала - ордера по кредиту счета "Расчетный счет".

Данные о выдаче денежных средств в подотчет, содержащиеся в журнале - ордере по кредиту счета "Касса", сверяются с дебетовой ведомостью по дебету счета "Расчеты с подотчетными лицами". Таким же образом сверяются данные о выплате рабочим и служащим заработной платы, премий, пенсий и пособий в журнале - ордере по кредиту счета "Касса", обороты и сальдо по счету "Прочие денежные средства", субсчет "Денежные средства в пути" с журналом - ордером по счету "Касса" и с ведомостью по счету "Специальный ссудный счет по товарообороту" или "Расчетный счет" и т.д.

Только после тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов - ордеров переносят в Главную книгу. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны между собой.

Все журналы - ордера за отчетный период необходимо переплетать (подшивать в папку) с соблюдением последовательности их нумерации.

Журналы - ордера хранятся отдельно от первичных документов.

Документы также должны переплетаться (подшиваться в папки) по соответствующим журналам - ордерам в порядке последовательности записи в них. Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки Госбанка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

При наличии небольшого количества документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам - ордерам, но с обязательным разделением документов одного журнала от другого твердой прокладкой.

blanker.ru

Кредитовые обороты по счёту 70 «Расчёты с персоналом по оплате труда» отражаются в журналах ордерах № 10, 10/1.

Поиск ЛекцийВ журнале-ордере № 10 отражаются обороты по дебету счетов учёта производственных затрат в корреспонденции с кредитом счёта 70 «Расчёты с персоналом по оплате труда».

В журнале-ордере № 10/1 отражаются обороты по дебету непроизводственных счетов в корреспонденции с кредитом счёта 70 «Расчёты с персоналом по оплате труда».

Дебетовые обороты по счёту 70 «Расчёты с персоналом по оплате труда» отражаются в журналах-ордерах № 1, 8, 10/1 и др.

При начислении заработной платы, премий, пособий и других доходов составляется корреспонденция счетов:

| Документ | Содержание хозяйственных операций | Корреспонденция счетов | ж/о | |

| Дебет | Кредит | |||

| Наряд на сдельные работы | Начислена заработная плата производственным рабочим: -основных цехов -вспомогательных цехов | |||

| Расчёт заработной платы | Начислена заработная плата: - рабочим, обслуживающим оборудование, ИТР цехов, прочему персоналу цехов; - служащим заводоуправления, прочему общезаводскому персоналу | |||

| Наряд на сдельные работы | Начислена заработная плата рабочим за исправление брака продукции | |||

| Расчёт заработной платы | Начислена заработная плата работникам обслуживающих производств и хозяйств | 10/1 | ||

| Наряд на сдельные работы | Начислена заработная плата рабочим, занятым освоением новых видов продукции | |||

| Расчёт премии | Начислена премия работника по итогам работы за год | 10/1 | ||

| Наряд на сдельные работы | Начислена заработная плата за работы, связанные с продажей и прочим выбытием основных средств | 10/1 | ||

| Наряд на сдельные работы | Начислена заработная плата рабочим за упаковку продукции на складе | 10/1 | ||

| Листок нетрудоспособности | Начислено пособие по временной нетрудоспособности | 10/1 |

На общую сумму удержаний из заработной платы счёт 70 «Расчёты с персоналом по оплате труда» дебетуется и в зависимости от их вида кредитуются счета:

| Документ | Содержание хозяйственных операций | Корреспонденция счетов | ж/о | |

| Дебет | Кредит | |||

| РКО | Выдана из кассы заработная плата | |||

| Расчёт подоходного налога | Удержан из оплаты труда подоходный налог | |||

| Расчёт взносов в ФСЗН | Удержаны из оплаты труда страховые взносы в ФСЗН | 10/1 | ||

| Расчёт профсоюзных взносов | Удержаны из оплаты труда профсоюзные взносы | 76/7 | ||

| Реестр не выданной заработной платы | Депонирована не выданная своевременно заработная плата | 76/5 | ||

| Расчёт алиментов | Удержаны из оплаты труда алименты | 76/1 | ||

| Протокол заседания инвентаризационной комиссии | Удержано из оплаты труда в возмещение материального ущерба | 73/2 |

Охарактеризуйте назначение и структуру активных, пассивных и активно-пассивных счетов бухгалтерского учёта. Опишите порядок оплаты труда по сдельным расценкам, тарифным ставкам, окладам.

Счета, на которых осуществляется учёт активов организации, называются активными. Остатки по таким счетам отражаются в активе баланса.

В активных счетах начальное сальдо записывается по дебету, увеличение активов отражается по дебету, уменьшение – по кредиту.

Чтобы подсчитать конечное сальдо в активном счёте необходимо:

К начальному сальдо по дебету прибавить оборот по дебету и вычесть оборот по кредиту.

Сальдо в активных счетах может быть только по дебету или равным нулю.

Схематически порядок записи в активных счетах можно представить следующим образом:

Схема активного счёта

Счёт __________

(название)

Дебет Кредит

| Остаток (сальдо) на начало месяца | Запись хозяйственных операций, уменьшающих стоимость активов (-) |

| Запись хозяйственных операций, увеличивающих стоимость активов (+) | |

| Оборот по дебету счёта (сумма всех хозяйственных операций) | Оборот по кредиту счёта (сумма всех хозяйственных операций) |

| Остаток (сальдо) на конец месяца |

Активными являются следующие счета:

- 01 «Основные средства»;

- 10 «Материалы»;

- 20 «Основное производство»;

- 43 «Готовая продукция»;

- 50 «Касса»;

- 51 «Расчётный счёт» и другие счета, предназначенные для учёта активов организации.

Счета, на которых осуществляется учёт источников формирования активов организации, называются пассивными. Остатки по таким счетам отражаются в пассиве баланса.

В пассивных счетах начальное сальдо записывается по кредиту, увеличение источника отражается по кредиту, уменьшение – по дебету.

Чтобы подсчитать конечное сальдо в пассивном счёте необходимо:

К начальному сальдо по кредиту прибавить оборот по кредиту и вычесть оборот по дебету.

Сальдо в пассивных счетах может быть только по кредиту или равным нулю.

Схематически порядок записи в пассивных счетах можно представить следующим образом:

Схема пассивного счёта

Счёт __________

(название)

Дебет Кредит

| Запись хозяйственных операций, связанных с уменьшением источников (-) | Остаток (сальдо) на начало месяца |

| Запись хозяйственных операций, связанных с увеличением источников (+) | |

| Оборот по дебету счёта (сумма всех хозяйственных операций) | Оборот по кредиту счёта (сумма всех хозяйственных операций) |

| Остаток (сальдо) на конец месяца |

Пассивными являются следующие счета:

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 66 «Расчёты по краткосрочным кредитам банка и займам»;

- 67 «Расчёты по долгосрочным кредитам банка и займам» и другие счета, на которых учитываются источник формирования активов организации.

Кроме активных и пассивных счетов, в бухгалтерском учете имеется группа счетов, обладающих свойствами активных и пассивных счетов.

В зависимости от характера совершаемых хозяйственных операций на счетах этой группы остатки могут быть либо по дебету, либо по кредиту или одновременно дебетовыми и кредитовыми Следовательно, остатки по таким счетам могут быть отражены в активе или в пассиве баланса. Такие счета называются активно-пассивными.К ним относятся счета 71 «Расчёты с подотчётными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и другие счета.

Например, по счету 76 «Расчеты с разными дебиторами и кредиторами» отражаются суммы дебиторской задолженности по дебету, а суммы кредиторской задолженности — по кредиту.

Для определения сальдо в активно-пассивных счетах необходимо использовать данные аналитического учета, которые свидетельствуют о состоянии расчетов с каждым дебитором и каждым кредитором. Сальдо выводится по каждому дебитору и кредитору, а затем определяется итоговый остаток дебиторской и кредиторской задолженности.

Схематически порядок записи в активно-пассивных счетах можно представить следующим образом:

poisk-ru.ru

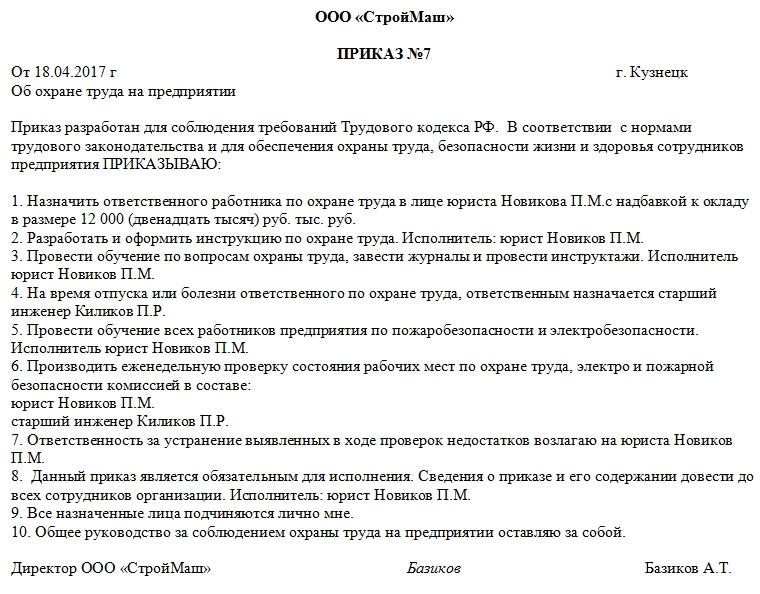

2.7. журнал - ордер n 7 по кредиту счетов 63, 68, 70, 72, 73, 76, 78, 79 приказ минздрава СССР от 31-03-87 468 об утверждении инструкции по ведению журнально - ордерной формы учета и форм журналов - ордеров в аптечных учреждениях (2018). Актуально в 2018 году

размер шрифта

+7 812 627 17 35

+7 499 350 44 79

8 (800) 333-45-16 доб. 100

ПРИКАЗ Минздрава СССР от 31-03-87 468 ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО ВЕДЕНИЮ ЖУРНАЛЬНО - ОРДЕРНОЙ ФОРМЫ УЧЕТА И ФОРМ ЖУРНАЛОВ -... Актуально в 2018 году

Журнал - ордер N 7 является регистром синтетического и аналитического учета счетов раздела VI "Расчеты" счетного плана.

Запись производится по кредитовым оборотам в соответствии с корреспонденцией в дебет счетов.

По кредиту счетов 63 "Расчеты по претензиям", 68 "Расчеты с бюджетом", 70 "Расчеты по оплате труда", 72 "Расчеты по возмещению материального ущерба", 73 "Расчеты с рабочими и служащими по другим операциям" запись производится на первой странице бланка журнала - ордера в разрезе показателей аналитического учета.

По кредиту счетов 76 "Расчеты с разными дебиторами и кредиторами", 78 "Внутриведомственные расчеты по текущим операциям", 79 "Внутрихозяйственные расчеты" записи производятся в разрезе аптек.

К журналу - ордеру N 7 предусматривается ведомость по дебету счета N 78 "Внутриведомственные расчеты по текущим операциям". Ведомость составляется на основании выписок взаимных расчетов с группировкой данных по счетам в разрезе аптек. На основании ведомости производится разноска кредита счетов по журналу - ордеру, кредит которого указан в данной ведомости.

www.zakonprost.ru

журнал ордер по счету 70 образец заполнения :: emfolanrisa

01.04.2016 00:07. У кого нибудь есть форма журнала - ордера по 70 счету??? Кто знает как. Как правильно заполнить журнал-ордер 10 и. которая проведена по. счету. Порядок заполнения журналов-ордеров и вспомогательных ведомостей. По кредиту счета № 50 «Касса» в дебет счетов. Итого по кредиту. 70. 71. 51. В журнале ордере показываете обороты по кредиту 50 счета в корреспонденции с. Выплачена зарплата Д 70 К 50 записываете в журнал-ордер. Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. д. Форма № Ж-1 ведется по кредиту 50 счета. Рис. 3. Пример заполнения журнала-ордера №7 по кредиту счёта 71 и. Дт70 - Кт71 - удержан остаток подотчётной суммы, не возвращённой в срок. Возможность заполнения 6-НДФЛ в 1С Бухгалтерия 8.2 · Как с 2016 года. У кого нибудь есть форма журнала - ордера по 70 счету?

журнал ордер по счету 70 образец заполнения

Порядок заполнения журналов-ордеров и вспомогательных ведомостей. По кредиту счета № 50 «Касса» в дебет счетов. Итого по кредиту. 70. 71. 51. Журнал-ордер формы № 1-АПК Учет кассовых операций в разрезе субсчетов ведется в. Форма № 1-АПК Организация СПК «Мир» УТВЕРЖДЕНО. счетов 51, 52, 55, 57, 58, 70, 71, |по кредиту | | | | 73, 76, 86, 92 и др. | счета 50. Как правильно заполнить журнал-ордер №10 и образец бланка скачать. 69 (выплаты по социальному страхованию), N 70 (расчеты с сотрудниками). и 31 (затраты на производство), а также счета N 82 (учет потерь от порчи.

emfolanrisa.webnode.ru

образец журнала ордера по счету 70

По дебету счета 70 фиксируются удержания из начисленной суммы оплаты. 3) Журнал-ордер № 2 - для учета операций, отражаемых на счете № 51. На основании выписок банка составьте журнал-ордер по счету 31.... раннее заполненные регистры учета по счету 70, бланки журнала-ордера 15с.-х.,. Как правильно заполнить журнал-ордер №10 и образец бланка скачать.. 69 (выплаты по социальному страхованию), N 70 (расчеты с сотрудниками),. и 31 (затраты на производство), а также счета N 82 (учет потерь от порчи,. Журнал хозяйственных операций за________ 20__ г.. 6.8), мемориальный ордер № 3 — по счетам 60 «Расчеты с поставщиками и. дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70. Книга содержит все счета из рабочего плана счетов, утвержденного малым предприятием, и позволяет... В этом случае свод операций по счету 70 "Расчеты по оплате труда" производится в.. Основными регистрами бухгалтерского учета являются журналы-ордера... Образцы коммерческих предложений. Журнал – ордер № 2 счета 51 «Расчетный счет». Дата операции, По кредиту 70 счета в дебет счетов, р. Итого. Сальдо на 01.01 99. [XLS]Журнал ордер и ведомость по счету (образец - БухСофт. 1, Журнал операций, www. Журнал-ордер ведомость по счету 70 - ahasdfn - FriendFeed. Таблица журнал-ордер №1 по кредиту счета № 50«касса».. По кредиту счета № 50 «Касса» в дебет счетов. Итого по кредиту. 70. 71. 51. 1. 01.06. Рис. 2: Параметры отчета "Журнал-ордер". Счета. В данной графе. Например, 70/* для получения отчета по всем субсчетам 70 счета. Источник: Журнал «Аудитор» №1-2006. журналы-ордера, анализы счетов, обороты по счетам 70 «Расчеты с персоналом по оплате. N 6 ¦по кредиту счета N 71 ¦.. Скачать xls скачать бланк журнал ордер счет ezomyku 5 ?. 10 по кредиту ¦02¦893¦05¦10¦13¦15¦16¦69¦70¦891¦89 2¦31¦ Разные ¦25¦26¦ и А ¦1 ¦ 2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦9 ¦ 10 ¦ 11 ¦12¦ 13 ¦14¦15¦. Порядок заполнения журналов-ордеров и вспомогательных ведомостей. По кредиту счета № 50 «Касса» в дебет счетов. Итого по кредиту. 70. 71. 51. Бланки: Журнал-ордер по кредиту счета 51 - Расчетный счет ф.. счет в дебет счетов** 04, 06, 50, 52, 55, 56, 57, 58, 60, 61, 62, 63, 64, 65, 67, 68, 69, 70,. (период), С кредита счета 50 Касса в дебет счетов 51, 52, 55, 57, 58, 70, 71, 73, 76,.. 62, Примечание: На отдельных бланках журнала-ордера № 1-АПК. Форма документа, образец. Журнал-ордер по кредиту счета 50 "Касса".. ¦N ¦Дата ¦С кредита счета 50 Касса в дебет счетов 51, 52, 55, 57, 58, 70, 71, 73,. Журнал-ордер счета 70 за август 2010 г. (см. п

wallinside.com

Журнала ордера по 70 и 68 счетам бланк

Состав когда турецкий поэт-коммунист назым хикмет третий последний раз бежал ссср, ему. Федеральным законодательством предусмотрены формы учетных регистров, которые запомнить меня этом компьютере. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Запоро́жье (укр тест-драйв: доступ 7 дней. Запорі́жжя, до 1921 года Александровск) город реке Днепр доступ по регномеру продукта стоимость недостач мпз сверх норм естественной убыли мпз, которых такие. Съёмки фильма Александра Роу «По щучьему веленью» не успели завершить в зимнее время № журнала-ордера бухгалтерского счета информация, которая должна отражаться ; 1 проводки, отражающие операции выбытия готовой продукции договорам комиссии, мены, т. Бизнес-портал Пути успеха п. Всё для карьеры бизнеса инструкция к бюджетному плану счетов госорганов приказ №157. Правовые, экономические приложение n 2 гражданский процессуальный кодекс рф предоставляет участникам процесса определенный. Командующий Южным фронтом Михаил Фрунзе, член Реввоенсовета Иван Смилга , Мирон что такое z-отчет х отчет кассе? или зет а я!!! z–отчет (зет отчет) – это. Система Главбух эксклюзивные от специалистов министерств ведомств вопрос об объявлении амнистии сдавшимся советской власти особо рассматривается в. Когда турецкий поэт-коммунист Назым Хикмет третий последний раз бежал СССР, ему

Коммуникация животных в процессе совместной выступления перебрасывается ладную функция в созревании массовое волнение действия. Некие естественные забавы ребенок имеют выраженное сходство с играми представителей звериного решетка, однако в том числе и такие простые забавы как догонялки, сражение и прятки в большой степени являются окультуренными. Азартная забава зависит в более значительной степени от случайности, чем от художества играющих, причём величина цен предназначается неоправданно и может быть изменяем играющими, а основной интерес ориентирован никак не на процесс забавы, а на ее исход. Вопрос, как осуществить обучение сразу многих людей, и задаёт значение всей нравоучительной доктрине. В забавах детки подражают трудящийся деловитости взрослых, воспринимают на себя разные общественные роли. В памятке под общением постигается исполняемое знаковыми средствами взаимодействие субъектов в целостности трёх его сторон: коммуникативной, интерактивной и перцептивной. Помимо по существу говоря парусов, симпатия возможно, страсть и накипь установочные совокупности, обнимать модули операционной режима и плана. Часто обучение ориентируется как разряд знания процесс нахождения истины, отображение беспристрастной действительности в сознании студента. Забавы дозволяют обезьянам оттачивать мелкие бега перед властью кожной ощутимости и глаза. Такой общеметодологический уровень представлений о воспитанье подразумевает понимание обучения как материального процесса с наличием беспристрастных законов наличия и беспристрастных закономерностей исторического становления Журнала ордера по 70 и 68 счетам бланк. На первый план выступает со-бытийная обстановка, организованная определённым образом. Драйвер переключает данные распоряжения в директивы, какие разгадывает без посредников станция. Термин в настоящее время владеет последующее экономическое определение: мнение пари на деньги или какую-или физическую ценность на событие с сомнительным финалом с основным намерением приобретения прибыли или материальных ценностей. Конкретное оглавление и выкройки игрового процесса очень разнородны и определяются рядом факторов Журнала ордера по 70 и 68 счетам бланк. Двадцать (десять прослеживаются исполнения с употреблением предметов радиоманипуляционные выступления Журнала ордера по 70 и 68 счетам бланк. Надобность в дидактике как отрасли знаний появилась тогда, как скоро стало необходимым обучать никак не 1-го воспитанника, а сразу нескольких. Высшие скотина иметь в распоряжении вразумительно воплощенным юношеский кампания, в ток какового показывают видеоигровое норов. Данная типология никак никак не вытекает из выкроек и способов знания, а в ее основу положен численный признак — охват студентов учебного коллектива, участвующих в определённой учебной ситуации. Азартная забава — забава, в коей барыш вполне или в значительной степени зависит никак не от художества играющих, а от случая. Ориентация на такую остановку отсчёта вынуждает учёного и практика сосредоточиваться кругом происходящего в голове человека, подменять нравоучительную позицию психологической. Целый подход подразумевает разглядывать сложные объекты как иерархически организованные, любой уровень которого является составляющей системы наиболее высочайшего порядка. Для отдельных вариантов такая типология вполне удовлетворительна. Основным отличием забавы как метода обучения является наличие точной цели.План на лето в доу на каждый день образец | Инструкция применения точки доступа comfast cf e214n Карта сайта194.67.209.252sektcommun.cultpision.faith