Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации. Унифицированная форма N ИНВ-23 (образец заполнения). Журнал по инвентаризации образец заполнения

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации. Унифицированная форма N ИНВ-23 (образец заполнения)

Унифицированная форма N ИНВ-23

Утверждена Постановлением Госкомстата России от 18.08.1998 N 88

---------- ¦ Код ¦ +--------+ Форма по ОКУД ¦ 0317019¦ ФГУ "Звезда" +--------+ ------------------------------------------------ по ОКПО ¦01234567¦ организация +--------+ ¦ ¦ В целом по учреждению и по подразделениям ¦ ¦ -------------------------------------------------------- ¦ ¦ структурное подразделение +--------+ Вид деятельности ¦ 92.53 ¦ ---------- ЖУРНАЛ УЧЕТА КОНТРОЛЯ ЗА ВЫПОЛНЕНИЕМ ПРИКАЗОВ (ПОСТАНОВЛЕНИЙ, РАСПОРЯЖЕНИЙ) О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ 21 ноября 2012 Начат "--" ---------- ---- г. Окончен "__" __________ ____ г. Секретарь Машина Надежда Сергеевна Лицо, ответственное за ведение журнала --------- ------------------------ должность фамилия, имя, отчество ------------------------------------------------------------------------------------------------------------------ ¦Но- ¦ Наименование ¦ Фамилия, имя, ¦ Приказ ¦Состав ¦Приказ¦Наименование ¦ Дата начала ¦ ¦мер ¦ инвентаризуемой ¦ отчество ¦(постановление, ¦инвентариза- ¦(пос- ¦инвентаризу- ¦ инвентаризации ¦ ¦по ¦ организации, ¦ материально ¦ распоряжение) ¦ционной ¦танов-¦емого +---------------------+ ¦по- ¦ структурного ¦ ответственного+----------------+комиссии ¦ление,¦имущества ¦согласно ¦фактически¦ ¦ряд-¦ подразделения ¦(ых) лица (лиц)¦ дата ¦номер¦(фамилия, ¦распо-¦(финансовых ¦приказу ¦ ¦ ¦ку ¦ склада, участка ¦ ¦ ¦ ¦имя, отчество¦ряже- ¦обязательств)¦(постанов-¦ ¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦председателя ¦ние) ¦ ¦лению, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и членов ¦полу- ¦ ¦распоря- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦комиссии) ¦чил. ¦ ¦жению) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Под- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦пись ¦ ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 1 ¦Руководство ¦Викулина О.И. ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Основные ¦21.11.2012¦21.11.2012¦ ¦ ¦учреждения ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦средства и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ценности ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 2 ¦АХЧ ¦Лукашов И.П. ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Основные ¦21.11.2012¦22.11.2012¦ ¦ ¦ ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦средства и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ценности ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 3 ¦Продовольственный¦Трещилов В.И. ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Основные ¦21.11.2012¦23.11.2012¦ ¦ ¦склад ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦средства и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ценности ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 4 ¦Бухгалтерия ¦Макарцева Ю.В. ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Основные ¦21.11.2012¦26.11.2012¦ ¦ ¦ ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦средства и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ценности ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 5 ¦Бухгалтерия ¦Дорофеева И.В. ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Денежные ¦21.11.2012¦29.12.2012¦ ¦ ¦ ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦средства, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦бланки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦строгой ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отчетности, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ценные бумаги¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 6 ¦В целом по ¦Федосеева А.И. ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Расходы ¦21.11.2012¦09.01.2013¦ ¦ ¦учреждению ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦будущих ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦периодов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 7 ¦Отдел по работе с¦Борн М.М. ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Основные ¦21.11.2012¦28.11.2012¦ ¦ ¦населением ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦средства и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ценности ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 8 ¦Отдел ¦Олейникова Э.С.¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Основные ¦21.11.2012¦29.11.2012¦ ¦ ¦информационный ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦средства и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ценности ¦ ¦ ¦ +----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------+ ¦ 9 ¦В целом по ¦ - ¦20.11.2012¦1-инв¦Чарков А.В., ¦ ¦Расчеты и ¦21.11.2012¦09.01.2013¦ ¦ ¦учреждению ¦ ¦ ¦ ¦Налимов О.В.,¦ ¦финансовые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бровко И.В., ¦ ¦обязательства¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Бурова Е.А. ¦ ¦ ¦ ¦ ¦ -----+-----------------+---------------+----------+-----+-------------+------+-------------+----------+----------- ----------------------------------------------------------------------------------------------------------------------- ¦ Дата окончания ¦ Отметка о результатах инвентаризации ¦ Дата ¦ Примечание ¦ ¦ инвентаризации +---------------------------------------------------+----------------------------+ ¦ +---------------------+предварительный результат¦ окончательный результат ¦утвержде- ¦ принятия мер по ¦ ¦ ¦согласно ¦фактически+-------------------------+-------------------------+ния ¦ недостаче ¦ ¦ ¦приказу ¦ ¦ дата ¦ сумма, руб. ¦ дата ¦ сумма, руб. ¦результа- +-----------------+ ¦ ¦(постанов-¦ ¦ ¦ коп. ¦ ¦ коп. ¦тов руко- ¦ погашения¦пере- ¦ ¦ ¦лению, ¦ ¦ +--------------+ +--------------+водителем ¦ недостач ¦дача ¦ ¦ ¦распоряже-¦ ¦ ¦недос-¦излишки¦ ¦недос-¦излишки¦ ¦ ¦дела ¦ ¦ ¦нию) ¦ ¦ ¦тача ¦ ¦ ¦тача ¦ ¦ ¦ ¦в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦след- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ствен-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦органы¦ ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦21.11.2012¦ - ¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦ - ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦22.11.2012¦22.11.2012¦ - ¦4000,00¦14.01.2013¦ - ¦4000,00¦14.01.2013¦ - ¦ - ¦Оприходована ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тумба ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦деревянная, не¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отраженная в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦учете ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦23.11.2012¦23.11.2012¦ 60,00¦ - ¦14.01.2013¦ 65,00¦ - ¦14.01.2013¦14.01.2013¦ - ¦Стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦недостачи ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦подлежит ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦взысканию с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦материально ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ответственного¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦лица ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦26.11.2012¦ - ¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦ - ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦29.12.2012¦ - ¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦ - ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦09.01.2013¦ - ¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦ - ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦28.11.2012¦ - ¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦ - ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦29.11.2012¦ - ¦ ¦ - ¦14.01.2013¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦ - ¦ +----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+--------------+ ¦11.01.2013¦11.01.2013¦ - ¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦14.01.2013¦ - ¦ - ¦ - ¦ -----------+----------+----------+------+-------+----------+------+-------+----------+----------+------+---------------obrazec.org

ИНВ-3, инвентаризационная опись товарно-материальных ценностей: бланк

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи - расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

spmag.ru

Форма ИНВ-25 (бланк и образец)

Обновление: 13 февраля 2017 г.

Организация обязана ежегодно проводить инвентаризацию имущества и обязательств для того, чтобы располагать информацией о реальном положении дел и уточнить данные бухгалтерского учета. Для проверки осуществленной инвентаризации проводятся контрольные проверки. Результаты контрольных проверок заносятся в журнал учета правильности инвентаризации (форма ИНВ-25).

Скачать бланк журнала учета контрольных проверок правильности проведения инвентаризации (формы ИНВ-25)

Как провести контрольную проверку

Под инвентаризацией понимается ревизия имеющегося у организации имущества, а также ее обязательств. Она позволяет уточнить показатели бухгалтерского учета и проконтролировать сохранность имущества. В конечном итоге целью инвентаризации является сравнение имущества, которое реально находится в организации, со сведениями, отраженными в учете.

Не всегда инвентаризация может быть проведена качественно. Для установления правильности осуществления ревизии назначаются контрольные проверки. Они осуществляются после инвентаризации и назначаются руководителем. В журнале ИНВ-25 указывается информация о проведенных контрольных проверках. Они проводятся для последующего контроля ревизии в случае, если есть подозрения в отношении правильности учета ценностей и обязательств. Результаты контрольной проверки оформляются актом (форма ИНВ-24) и регистрируются в журнале учета проверок.

Форма ИНВ-25 (образец заполнения)

Журнал учета контрольных проверок должен заполняться ответственным лицом по итогам каждой контрольной проверки. В нем фиксируются объекты исследования и результаты контроля, следующего за ревизией.

Журнал учета утвержден Постановлением Госкомстата от 18.08.98 № 88 и является унифицированной формой ИНВ-25. Журнал состоит из:

- титульного листа;

- основной части.

На титульном листе указываются наименование организации и ее правовая форма, основной вид деятельности. Журнал оформляется в целом по организации или по ее подразделениям. Обязательно следует указать дату начала ведения журнала и лицо, отвечающее за его оформление.

Сам журнал ИНВ-25 разделен на две части и состоит из четных и нечетных страниц, которые оформляются поочередно, а вместе составляют единую таблицу. По окончании четной и нечетной страницы печатаются дополнительные листы.

Каждая из проводимых контрольных проверок нумеруется по порядку. Лицо, ответственное за проводимую проверку, указывает в журнале ИНВ-25 свои инициалы и должность, объект исследования. Предметом контрольной проверки могут выступать все имущество и обязательства организации в целом либо отдельные участки предприятия: касса, склад, хозяйственный отдел и др. Обязательно должны быть прописаны инициалы отвечающего за перепроверяемый участок и дата осуществления контрольной проверки.

В ИНВ-25 перечисляются объекты, исследуемые в ходе контрольной проверки (например, денежные средства, ценные бумаги, бланки строгой отчетности, различные материально-производственные запасы), устанавливается, в чем измеряется каждая единица, указываются выявленное количество и сумма, измеряемая в рублях и копейках. Данные об изучаемых объектах в ИНВ-25 сопоставляются: ценности, выявленные в ходе инвентаризации и поименованные в ведомостях, подтверждаются либо опровергаются данными контрольной проверки. Если по результатам контрольной проверки расхождений не выявлено, то никакого решения руководитель не принимает. Это означает, что инвентаризация была проведена верно, все ценности учтены.

В случае выявления расхождений в ИНВ-25 указываются размеры недостачи или излишков, а также прописывается решение директора в отношении выявленных итогов (например, оприходование излишков товара). В последней графе журнала лицо, ответственное за проведение контрольной проверки, ставит подпись.

Скачать образец заполнения журнала учета контрольных проверок правильности проведения инвентаризации (формы ИНВ-25)

glavkniga.ru

ИНВ-22. Приказ о проведении инвентаризации. Образец 2018 года

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

ФАЙЛЫСкачать пустой бланк по форме ИНВ-22 .xlsСкачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

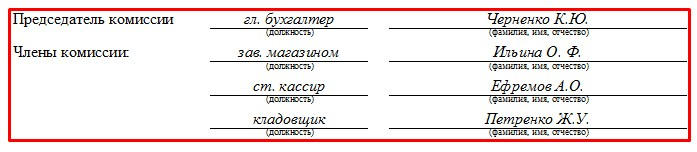

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

assistentus.ru

Бланк инвентаризации - документальное оформление, результаты, протокол образец, отражение в бухгалтерском учете

Для определения соответствия фактических данных относительно имущества данным учета проводится инвентаризация. Но недостаточно провести процедуру, нужно правильно ее оформить. Какими бланками оформляются итоги проверки?

Результаты инвентаризации должны оформляться подобающими документами. В противном случае проверка не может считаться действительной. Какие документы используют при оформлении результатов инвентаризации?

Согласно Методическим указаниям по инвентаризации имущества процесс инвентаризационной поверки осуществляется в несколько этапов. И на каждом из этапов оформляется необходимая документация.

Начинается инвентаризация с издания руководителем приказа. Распорядительный документ регистрируется в специальном журнале и определяет порядок проверки.

При инвентаризации выполняется заполнение инвентаризационных описей или актов, какие содержат сведения о фактическом наличии имущественных объектов.

Далее осуществляется сопоставление фактических показателей и учетных данных. Для оформления результатов инвентаризации ОС, ТМЦ, готовой продукции и иных материальных ценностей создаются сличительные ведомости.

Итоги проверки денежных средств, ценных бумаг, расходов будущих периодов оформляться могут едиными регистрами, которые объединяют показатели инвентаризационных актов и сличительных ведомостей.

По окончании инвентаризационной проверки может осуществляться контрольная проверка правильности проведенной инвентаризации.

Данный процесс оформляется надлежащим актом с регистрацией его в специальном журнале учета. Последний этап оформления итогов инвентаризации заключается в составлении ведомости, обобщающей все результаты, выявленные проверкой.

Необходимые термины

Инвентаризация имущества это процесс, при котором учетные данные сравниваются с фактическим наличием имущественных объектов с целью выявления расхождений или подтверждения соответствия.

Документальное оформление результатов инвентаризации предполагает заполнение специальных актов и бланков, в которых отображаются сведения, подтверждающие итоговые выводы.

Инвентаризационный акт это документ, являющийся одним из основополагающих при осуществлении инвентаризации.

В нем документально подтверждается фактическое наличие материальных ценностей, которые числятся на бухгалтерском учете организации. Акты инвентаризации могут отличаться по своей форме и содержанию.

Вид акта выбирается исходя из объекта инвентаризации, его состояния и цели документального оформления. Всякому акту соответствует индивидуальный утвержденный бланк установленного образца.

Бланком инвентаризации именуется документальная форма, утвержденная в законодательном порядке. Предназначена она для составления инвентаризационного акта и содержит необходимые графы для отображения требуемых сведений.

Зачем нужно документировать результаты

Первичная документация по учету итогов инвентаризации используется для проверки достоверности и полноты бухгалтерского учета в процессе инвентаризации любого вида.

Руководствуясь данными документами, инвентаризационная комиссия определяет, насколько соответствуют фактические данные информации, отображенной в бухгалтерском учете.

Также может приниматься определенное решение руководителя по результатам. Пример, когда по итогам проверки устанавливается множество несоответствий фактического количества ценностей.

В этой ситуации предположительно, что ответственный работник не соответствует занимаемой должности.

При этом наличие документально оформленных результатов проверки позволяет взыскать убытки с виновных материально-ответственных лиц.

В случае взыскания ущерба через суд акты инвентаризации становятся основным доказательствам вины ответчика по исковому производству. Отражение результатов инвентаризации в бухгалтерском учете дозволяет выправить бухгалтерскую отчетность.

При этом учетные показатели приводятся в соответствие с фактическим положением вещей – недостача списывается, излишек приходуется, неучтенные объекты принимаются к учету.

Внесение любой записи в бухучете должно подтверждаться документально. И таким подтверждением становятся инвентаризационные акты.

Правовая база

Нормативную базу, регламентирующую проведение инвентаризации составляют:

- Закон о бухучете.

- Положение по ведению бухучета.

- Методические указания, принятые Приказом Минфина РФ №49 от 13.06.1995.

Согласно этим нормативам и Постановлению №835 первичная документация при инвентаризации оформляется с использованием типовых межведомственных форм, учрежденных Госкомстатом РФ.

Формы первичных учетных документов по оформлению инвентаризации приведены в приложениях №6-19 к Указаниям №49. В некоторых случаях могут применяться формы, разработанные министерствами и отраслевыми ведомствами.

В случае проведения контрольной инвентаризации правильности проведения проверки применяется акт по форме, приведенной в приложении №3 к Указаниям.

Результаты инвентаризационного процесса оформляются описями при использовании подходящей ситуации формы. В акты вносятся сведения о действительном наличии имущества.

При этом составляется не меньше двух экземпляров всякого акта (описи).

Ответственность за правильность и всесторонность внесения в опись информации о реальных остатках имущественных ценностей несет утвержденная комиссия.

При значимом объеме проверки, например инвентаризации весовых товаров, допускается раздельное осуществление подсчетов членом комиссии и ответственным работником.

По итогам подсчета данные сличаются и заносятся в опись. Непременно к описи прилагаются технические расчетные записи, ведомости по отвесам, акты обмеров.

Заполнять инвентаризационные акты допускается, как вручную, так и с применением технических средств.

Если данные вписываются от руки, то категорически недопустимо присутствие подчищенных мест или плохо читаемых строк, заполнять описи должно понятно и отчетливо при использовании чернил или шариковой ручки.

Названия инвентаризуемых предметов с указанием их численности отображается в соответствии с номенклатурными данными в измерительных единицах, представленных в учете.

Для любой страницы описи обязательно указание численности порядковых номеров объектов и совокупного итога в натуральных показателях, отображенных на этой же странице.

Если требуется исправить ошибку в описи, то таковая перечеркивается и сверху пишется правильная информация. При этом исправление должно подтверждаться всеми членами комиссии.

Запрещается оставлять в акте незаполненные строки. Если таковые имеются, то нужно их перечеркнуть. Последняя страница описи должна содержать отметку о проверке цен, подсчете итогов с заверением всеми лицами, осуществлявшими инвентаризацию.

Список бланков

Формы, применяемые для оформления результатов, выявленных при инвентаризационной проверке, ратифицированы Постановлением №88.

В частности используются такие бланки форм, как ИНВ №:

| 1 | «Опись по ОС» |

| 1а | «Опись по нематериальным активам» |

| 2 | «Инвентаризационный ярлык» |

| 3 | «Опись по ТМЦ» |

| 4 | «Акт ТМЦ, отгруженных |

| 5 | «Опись ТМЦ, принятых к ответственному хранению» |

| 6 | «Акт расчетов за ТМЦ, пребывающих в пути» |

| 8 | «Акт драгметаллов и изделий из них» |

| 8а | «Опись драгметаллов, присутствующих в деталях …» |

| 9 | «Акт драгкамней …» |

| 10 | «Акт незаконченных ремонтов ОС» |

| 11 | «Акт расходов по будущим периодам» |

| 15 | «Акт о денежной наличности» |

| 16 | «Опись по ценным бумагам и БСО» |

| 17 | «Акт о расчетах с дебиторами и кредиторами» |

| 17, приложение | «Справка к акту расчетов с дебиторами и кредиторами» |

| 18 | «Сличительная ведомость итогов инвентаризации ОС, нематериальных активов» |

| 19 | «Сличительная ведомость инвентаризационных итогов ТМЦ» |

| 22 | «Приказ (постановление, распоряжение) о проведении инвентаризации» |

| 23 | «Журнал учета контроля над исполнением приказов о проведении инвентаризации» |

| 24 | «Акт о контрольной проверке верности проведения инвентаризации ценностей» |

| 25 | «Журнал по учету контрольных проверок верности проведения инвентаризации» |

| 26 | «Ведомость учета результатов, обнаруженных инвентаризацией». С 1.01.2001 унифицированная форма ИНВ-26 несколько видоизменена Постановлением Госкомстата России от 27.03.2000 №26 |

Образец протокола заседания комиссии

Результаты проведенной проверки согласовываются комиссией посредством заседания. При этом определяются основные итоги, раскрытые несоответствия.

Также комиссионным заседанием устанавливается причина обнаруженных расхождений и надобные действия для выправления ситуации. Заседание членов комиссии обязательно сопровождается составлением протокола.

Данный документ имеет следующую структуру:

- Название документа и организации.

- Вид проверки с предписанием инвентаризуемых объектов имущества.

- Причина проверки и ее сроки.

- Рассмотренные в процессе инвентаризации документы.

- Выявленные результаты.

- Определение причин расхождений.

- Итоговый результат инвентаризации.

- Необходимые мероприятия для корректировки бухучета.

- Подписи всех членов инвентаризационной комиссии с указанием инициалов.

Посмотреть, как выглядит протокол о заседании комиссии по инвентаризации можно здесь:

Ведомость расхождений

Выявленные при инвентаризации расхождения с бухучетом фиксируются в сличительных ведомостях. Когда объекты проверки не принадлежат организации, то в отношении таковых создается отдельный документ ведомости.

Видео: инвентаризация склада

Подготавливает ведомость бухгалтер, в двух одинаковых экземплярах. Один из них предназначен для сохранения в бухгалтерии, документы по инвентаризации сохраняются не менее пяти лет.

Другой экземпляр передается лицу, несущему материальную ответственность за сохранность инвентаризованного имущества.

Форма сличительной ведомости выбирается в зависимости от вида имущества. При этом при наличии расхождений по нескольким видам имущества, заполняется несколько соответствующих ведомостей.

Обобщаются данные результатов инвентаризации в ведомости учета результатов, оформляемой по форме ИНВ-26.

Итоги инвентаризационной проверки могут признаваться недействительными при нарушениях порядка проведения процедуры и допущенных ошибок в оформлении итогов.

Среди наиболее частых причин признания недействительности инвентаризационной проверки следует отметить:

| Отсутствие в приказе руководителя | Утверждения относительно состава комиссии |

| Исполнение проверки | В отсутствие хотя бы одного члена инвентаризационной комиссии |

| Неправильное оформление приказа | О проведении инвентаризации. К примеру, отсутствие определения инвентаризуемых видов имущества |

| Отсутствие материально ответственного лица | При осуществлении подсчетов имущественных ценностей |

| Не предоставление ответственным за сохранность имущества лицом расписки | В том, что весь объем приходной и расходной документации передан в бухгалтерию |

| Возможность доступа посторонних лиц | К инвентаризационным описям в процессе проведения проверки |

| Нарушения порядка | Документального оформления результатов инвентаризации. Например, создание описи в одном экземпляре |

| Отображение инвентаризационной комиссией в описи | Заведомо ложной информации. Например, вписывается неправильное количество с целью сокрытия недостачи |

| Отсутствие на инвентаризационных документах подписей | Членов комиссии |

| Не соблюдение требований к заполнению форм | К примеру, наличие помарок, не заверенных исправлений, присутствие незаполненных строк |

| Не проведение подсчетов и занесение данных | В опись со слов ответственного лица |

Любая из приведенных ошибок может стать причиной признания проведенной инвентаризации недействительной. Вследствие этого потребуется проведение новой проверки.

А это требует дополнительных временных и материальных затрат, что не лучшим образом отображается на экономическом состоянии организации.

Инвентаризация – процесс неотъемлемый для деятельности любой организации. От ее итогов зависит не только достоверность бухучета, но и многие управленческие решения.

Чтобы итоги инвентаризации не привели к искажению учета и могли полноценно использоваться в планировании будущей деятельности, следует особо внимательно отнестись к заполнению инвентаризационных документов.

buhonline24.ru

Номер по порядку |

Наименование инвентаризуемой организации, структурного подразделения склада, участка и т.д. |

Фамилия, имя, отчество материально ответственного (ых) лица (лиц) |

Приказ (постановление, распоряжение) |

Состав инвентаризационной комиссии (фамилия, имя, отчество председателя и членов комиссии) |

Приказ (постановление, распоряжение) получил. Подпись |

Наименование инвентаризуемого имущества (финансовых обязательств) |

Дата начала инвентаризации |

||||

номер |

согласно приказу (постановлению, распоряжению) |

||||||||||

дата |

фактически |

||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

1 |

Помещения офиса |

Пикулин Павел Игоревич, Волков Олег Романович |

13.05.2013 |

1-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Онопко Нина Степановна, Свиридова Ксения Георгиевна |

Основные средства |

16.05.2013 |

16.05.2013 |

|||

2 |

Хозяйственный отдел |

Жулина Мария Осиповна |

18.11.2013 |

2-инв |

Бобров Константин Сергеевич, Кобозева Виолетта Павловна, Калугина Анна Никитична |

МПЗ |

25.11.2013 |

26.11.2013 |

|||

3 |

Касса |

Рублевская Галина Харитоновна |

18.11.2013 |

2-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Борн Михаил Михайлович |

Денежные средства, бланки строгой отчетности, ценные бумаги |

29.11.2013 |

29.11.2013 |

|||

4 |

Расходы будущих периодов |

Онопко Нина Степановна |

18.11.2013 |

2-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Чумилов Сергей Геннадьевич |

Расходы будущих периодов |

29.11.2013 |

29.11.2013 |

|||

5 |

В целом по организации |

- |

18.11.2013 |

2-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Чумилов Сергей Геннадьевич |

Дебиторская и кредиторская задолженность организации |

29.11.2013 |

29.11.2013 |

|||

6 |

Отдел информационного обеспечения |

Борн Михаил Михайлович |

18.11.2013 |

2-инв |

Оганян Светлана Юрьевна, Рублевская Галина Харитоновна, Чумилов Сергей Геннадьевич, Онопко Нина Степановна |

Нематериальные активы |

29.11.2013 |

29.11.2013 |

|||

7 |

В целом по организации |

- |

18.11.2013 |

2-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Чумилов Сергей Геннадьевич |

Финансовые вложения (кроме ценных бумаг, хранящихся в кассе) |

29.11.2013 |

29.11.2013 |

|||

8 |

Касса |

Рублевская Галина Харитоновна |

27.01.2014 |

1-касс-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Онопко Нина Степановна |

Денежные средства, бланки строгой отчетности, ценные бумаги |

27.01.2014 |

27.01.2014 |

|||

9 |

Касса |

Рублевская Галина Харитоновна |

26.05.2014 |

2-касс-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Онопко Нина Степановна |

Денежные средства, бланки строгой отчетности, ценные бумаги |

26.05.2014 |

26.05.2014 |

|||

10 |

Помещения офиса |

Волков Олег Романович |

17.11.2014 |

1-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Онопко Нина Степановна, Свиридова Ксения Георгиевна |

Собственные основные средства |

26.11.2014 |

26.11.2014 |

|||

11 |

Помещения офиса |

Волков Олег Романович |

17.11.2014 |

1-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Онопко Нина Степановна, Свиридова Ксения Георгиевна |

Арендованные основные средства |

26.11.2014 |

26.11.2014 |

|||

12 |

Хозяйственный отдел |

Кудряшова Ольга Михайловна |

17.11.2014 |

1-инв |

Бобров Константин Сергеевич, Кобозева Виолетта Павловна, Онопко Нина Степановна, Калугина Анна Никитична |

МПЗ |

28.11.2014 |

28.11.2014 |

|||

13 |

Хозяйственный отдел |

Кудряшова Ольга Михайловна |

17.11.2014 |

1-инв |

Бобров Константин Сергеевич, Кобозева Виолетта Павловна, Калугина Анна Никитична |

ТМЦ на ответственном хранении |

26.11.2014 |

26.11.2014 |

|||

14 |

Касса |

Рублевская Галина Харитоновна |

17.11.2014 |

1-инв |

Выгодский Николай Яковлевич, Борн Михаил Михайлович, Оганян Светлана Юрьевна, Швецова Наталья Валерьевна |

Денежные средства, бланки строгой отчетности, ценные бумаги |

28.11.2014 |

28.11.2014 |

|||

15 |

Расходы будущих периодов |

Онопко Нина Степановна |

17.11.2014 |

1-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Чумилов Сергей Геннадьевич, Швецова Наталья Валерьевна |

Расходы будущих периодов |

26.11.2014 |

26.11.2014 |

|||

16 |

В целом по организации |

- |

17.11.2014 |

1-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Чумилов Сергей Геннадьевич, Швецова Наталья Валерьевна |

Дебиторская и кредиторская задолженность организации |

26.11.2014 |

31.12.2014 |

|||

17 |

Отдел информационного обеспечения |

Борн Михаил Михайлович |

17.11.2014 |

1-инв |

Оганян Светлана Юрьевна, Калугина Анна Никитична, Чумилов Сергей Геннадьевич, Онопко Нина Степановна |

Нематериальные активы |

28.11.2014 |

28.11.2014 |

|||

18 |

В целом по организации |

- |

17.11.2014 |

1-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Чумилов Сергей Геннадьевич, Швецова Наталья Валерьевна |

Финансовые вложения (кроме ценных бумаг, хранящихся в кассе) |

28.11.2014 |

28.11.2014 |

|||

19 |

Хозяйственный отдел |

Бобров Константин Сергеевич |

17.11.2014 |

1-инв |

Выгодский Николай Яковлевич, Оганян Светлана Юрьевна, Онопко Нина Степановна, Свиридова Ксения Георгиевна |

Объекты незавершенного капитального строительства |

28.11.2014 |

28.11.2014 |

|||

Дата окончания инвентаризации |

Отметка о результатах инвентаризации |

Дата |

Примечание |

||||||||

предварительный результат дата |

|||||||||||

окончательный результат сумма, руб. коп. недостача |

принятия мер по недостаче |

||||||||||

согласно приказу (постановлению, распоряжению) |

фактически |

дата сумма, руб. коп. |

недостача |

||||||||

излишки |

излишки |

утверждения результатов руководителем |

|||||||||

погашения недостач |

передача дела в следственные органы |

||||||||||

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

16.05.2013 |

16.05.2013 |

- |

- |

- |

16.05.2013 |

- |

- |

16.05.2013 |

- |

- |

Замена материально ответственного лица на Волкова О.Р. 16.05.2013 |

25.11.2013 |

26.11.2013 |

26.11.2013 |

300 000-00 |

- |

26.11.2013 |

300 000-00 |

- |

26.11.2013 |

- |

16.12.2013 |

Замена материально ответственного лица на Кудряшову О.М. 26.11.2013 |

29.11.2013 |

29.11.2013 |

- |

- |

- |

29.11.2013 |

- |

- |

29.11.2013 |

- |

- |

- |

29.11.2013 |

29.11.2013 |

- |

- |

- |

29.11.2013 |

- |

- |

29.11.2013 |

- |

- |

- |

29.11.2013 |

29.11.2013 |

- |

- |

- |

29.11.2013 |

- |

- |

29.11.2013 |

- |

- |

Кредиторская задолженность в сумме 200 000 руб. с истекшим сроком исковой давности списана с баланса |

29.11.2013 |

29.11.2013 |

- |

- |

- |

29.11.2013 |

- |

- |

29.11.2013 |

- |

- |

- |

29.11.2013 |

29.11.2013 |

- |

- |

- |

29.11.2013 |

- |

- |

29.11.2013 |

- |

- |

Создан резерв под снижение стоимости акций |

27.01.2014 |

27.01.2014 |

- |

- |

- |

27.01.2014 |

- |

- |

27.01.2014 |

- |

- |

- |

26.05.2014 |

26.05.2014 |

- |

- |

- |

26.05.2014 |

- |

18-00 |

26.05.2014 |

- |

- |

Оприходованы денежные средства (монеты), оставшиеся в кассе после выплаты заработной платы |

31.12.2014 |

26.11.2014 |

- |

- |

- |

26.11.2014 |

- |

20 500-00 |

26.11.2014 |

- |

- |

Оприходован деревянный стеллаж, не отраженный в учете |

31.12.2014 |

26.11.2014 |

- |

- |

- |

26.11.2014 |

60 000-00 |

- |

26.11.2014 |

28.11.2014 |

- |

Стоимость отсутствующей кофемашины подлежит взысканию с материально ответственного лица |

31.12.2014 |

28.11.2014 |

- |

- |

- |

28.11.2014 |

8000-00 |

7930-00 |

28.11.2014 |

28.11.2014 |

- |

Расхождения в результате пересортицы МПЗ. Разница списана в расходы |

31.12.2014 |

26.11.2014 |

- |

- |

- |

26.11.2014 |

50 000-00 |

- |

26.11.2014 |

28.11.2014 |

- |

Стоимость отсутствующего бронежилета подлежит взысканию с материально ответственного лица |

31.12.2014 |

28.11.2014 |

- |

- |

- |

28.11.2014 |

50-00 |

- |

28.11.2014 |

28.11.2014 |

- |

Стоимость испорченного бланка списана в расходы |

31.12.2014 |

26.11.2014 |

- |

- |

- |

26.11.2014 |

- |

- |

26.11.2014 |

- |

- |

По выявленным отклонениям произведены корректировочные записи |

31.12.2014 |

31.12.2014 |

- |

- |

- |

31.12.2014 |

- |

- |

31.12.2014 |

- |

- |

Дебиторская задолженность в сумме 25 000 руб. с истекшим сроком исковой давности списана с баланса |

31.12.2014 |

28.11.2014 |

- |

- |

- |

28.11.2014 |

- |

100 000-00 |

28.11.2014 |

- |

- |

Принят к учету товарный знак, исключительные права на который зарегистрированы |

31.12.2014 |

28.11.2014 |

- |

- |

- |

28.11.2014 |

- |

- |

28.11.2014 |

- |

- |

Создан резерв под снижение стоимости доли в ООО |

31.12.2014 |

28.11.2014 |

- |

- |

- |

28.11.2014 |

- |

- |

28.11.2014 |

- |

- |

- |

ruforma.info

Форма ИНВ-22 (бланк и образец)

Обновление: 9 февраля 2017 г.

Кроме случаев обязательной инвентаризации, организации самостоятельно определяют события, требующие проведения сличительной проверки, ее время и правила. Каждая организация регламентирует процесс проверки, закрепляя его в учетной политике. Разберемся, в каких случаях и в какой форме необходимо издать приказ о проведении инвентаризации.

Для чего нужен приказ о проверке

Требования к проверкам на сегодняшний день изложены в «Методических указаниях по инвентаризации имущества и финансовых обязательств», утвержденных приказом Минфина РФ от 13.06.1995 N 49.

Этот документ не обязывает организацию издавать приказ о проведении инвентаризации. Обязательным является лишь утверждение состава инвентаризационных комиссий внутренним нормативным актом. Следуя логике Методических указаний, в этот внутренний нормативный акт также следует включить:

- перечень инвентаризируемых объектов,

- дату начала и окончания сличительной проверки,

- ее основание.

В таком виде приказ становится отправной точкой инвентаризации, назначающей ее проведение.

С целью унификации этого документа Постановлением Госкомстата РФ от 18.08.1998 № 88 была утверждена форма ИНВ-22, которая, перестав быть обязательной к применению, с успехом используется в бухгалтериях.

Скачать бланк формы ИНВ-22

Рекомендации по заполнению формы приказа о сличительной проверке

Если организация утвердила в учетной политике применение самостоятельно разработанной формы приказа, то в этом же документе должен быть определен порядок ее заполнения.

В случае принятия унифицированной формы приказа на проведение инвентаризации необходимо использовать рекомендации Госкомстата, общие для заполнения всех унифицированных форм по проведению инвентаризационных мониторингов и конкретные для этой формы.

Общие рекомендации заключаются в том, что при заполнении бланка приказа следует соблюдать требования Методических указаний и законодательства о бухгалтерском учете.

Конкретные рекомендации заключаются в том, что установленные приказом об инвентаризации основания и параметры проверки должны быть утверждены руководителем, доведены до сведения председателя комиссии и включены в журнал учета контроля за выполнением приказов.

Заполняем утвержденную форму

В приказе указываются его дата и номер, реквизиты хозяйствующего субъекта, проводящего сличительную проверку, а именно название и код ОКПО организации, и название структурного подразделения, в котором находятся инвентаризируемые объекты. Если проверка проводится в целом по организации, наименование структурного подразделения не заполняется.

Далее в форме ИНВ-22 необходимо заполнить общую цель проведения инвентаризационного мониторинга.

В случае назначения проверки перед составлением годового отчета формулировка может быть такой: «Для проведения инвентаризации всех активов и обязательств организации, а также активов других организаций, числящихся на забалансовых счетах учета, назначается рабочая комиссия…».

В случае назначения проверки при наличии сведений о недостаче цель может быть изложена так: «Для проведения инвентаризации ТМЦ, находящихся в ведении материально ответственных лиц, назначается рабочая комиссия…».

Следующим этапом заполнения приказа об инвентаризации указывается состав комиссии, которая будет проводить сличительный мониторинг. В число проверяющих возможно включить сотрудников самой организации и независимых аудиторов. Все проверяющие к моменту начала проверки должны присутствовать в месте проведения сличительной проверки. В случае болезни члена комиссии в ее состав необходимо внести изменения.

Далее в приказе (распоряжении) о проведении инвентаризации указывается конкретный перечень инвентаризируемых объектов.

Например, «Инвентаризации подлежит дебиторская задолженность контрагентов», или «Инвентаризации подлежат товары в пути», или «Инвентаризации подлежит плитка тротуарная марки Б-01/2З, находящаяся на строительной площадке, расположенной по адресу: г. Вязьма, ул. Красная, д. 5».

Заполняются даты начала и окончания проверки, а также указывается ее причина.

Например, «Причина инвентаризации – обязательная проверка при смене материально ответственного лица» или «Причина инвентаризации – наличие сведений о краже товара из здания склада №1».

Указывается дата, не позднее которой материалы сличительного мониторинга должны быть переданы в бухгалтерию.

Составленный таким образом приказ руководителя о проведении инвентаризации утверждается его подписью.

Скачать образец приказа о проведении инвентаризации

glavkniga.ru