Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

/ Журнал типовых проводок. Журнал проводок

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Журнал бухгалтерских проводок

Информация обо всех проводках, которые были сформированы в конфигурации, содержится в специальном регистре, который называется Журнал проводок. Его использование позволяет просматривать и редактировать проводки, а также выводить список проводок на печать. Отметим, что таких регистров в программе имеется два: для проводок бухгалтерского учета и для проводок налогового учета. Доступ к журналам проводок осуществляется с помощью соответствующих команд меню Операции. Здесь мы рассмотрим порядок работы с Журналом бухгалтерских проводок, а с Журналом налоговых проводок работа ведется аналогичным образом.

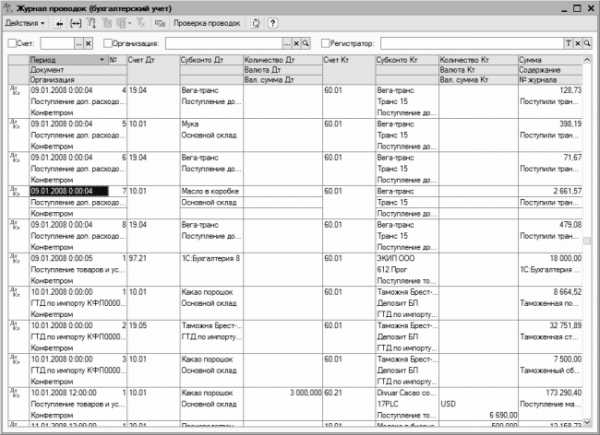

Для перехода в режим работы с Журналом бухгалтерских проводок выполните команду главного меню Операции ? Журнал проводок (бухгалтерский учет), или воспользуйтесь соответствующей ссылкой, расположенной в панели функций на вкладке Предприятие. В любом случае на экране отобразится окно, которое показано на рис. 2.19.

Рис. 2.19. Окно журнала бухгалтерских проводок

Здесь содержится список всех сформированных ранее в конфигурации бухгалтерских проводок. Это касается всех проводок, независимо от способа их формирования (при проведении документов, вручную, с помощью механизма типовых операций, при вводе остатков, при закрытии месяца и др.). Для каждой позиции списка в журнале показываются основные сведения: дата ввода проводки, реквизиты и название документа (по которому создана проводка), наименование организации, корреспонденция счетов, аналитика, сумма, и др.

Над списком проводок (вверху окна) находятся параметры, позволяющие установить фильтр на содержащиеся в журнале проводки. Данный механизм особенно актуален при работе с большими объемами данных, когда среди большого количества позиций требуется отыскать проводки только по какому-то одному счету, организации или типу данных.

Для фильтрации проводок по счету бухгалтерского учета следует установить флажок слева от поля Счет, затем в данном поле нажать клавишу F4 или кнопку выбора и в открывшемся списке счетов выбрать нужный счет. Чтобы отфильтровать бухгалтерские проводки по организации включите соответствующий параметр слева от поля Организация, после чего в раскрывающемся списке укажите требуемую организацию. Для фильтрации бухгалтерских проводок по типу данных установите флажок слева от поля Регистратор, затем нажмите в данном поле клавишу F4 или кнопку выбора и вначале укажите тип данных (например, Приходный кассовый ордер), а затем – конкретный документ.

ПРИМЕЧАНИЕ

После выбора типа данных поле Регистратор останется пустым, и заполнится только после выбора документа (в нем отобразится название документа).

В программе реализована возможность применения более тонкого фильтра на представленные в списке бухгалтерские проводки. Переход в режим настройки данного фильтра осуществляется с помощью команды Действия ? Установить отбор и сортировку списка. О том, как использовать данный механизм, было рассказано ранее, в разделе «Обзор основных интерфейсов программы».

СОВЕТ

Возможности программы предусматривают быстрый переход из журнала бухгалтерских проводок в режим просмотра и редактирования документа, на основании которого была создана проводка. Для этого нужно дважды щелкнуть мышью в любом поле данной проводки.

В журнале проводок вы можете выполнить быструю проверку всех бухгалтерских проводок на предмет соответствия списку корректных корреспонденций. Для этого нужно в инструментальной панели нажать кнопку Проверка проводок либо выполнить команду Действия ? Проверка проводок. Если в ходе проверки будут обнаружены проводки с некорректными корреспонденциями счетов, то на экране отобразится окно, изображенное на рис. 2.20, а в нижней части интерфейса отобразится окно служебных сообщений с информацией об обнаружении некорректных корреспонденций.

Рис. 2.20. Проводки с некорректными корреспонденциями

По умолчанию в этом списке все позиции помечены флажками. Если все оставить без изменений, то после нажатия в данном окне кнопки ОК или комбинации клавиш Ctrl+Enter все они автоматически будут внесены в регистр корректных корреспонденций. Если вы не желаете вносить в этот регистр какие-то проводки, снимите соответствующие флажки. Если же вы не хотите добавлять в регистр корректных корреспонденций ни одну из обнаруженных проводок, просто нажмите в данном окне кнопку Отмена.

Чтобы распечатать журнал бухгалтерских проводок, выполните команду Действия ? Вывести список (или аналогичную команду контекстного меню, вызываемого нажатием правой кнопки мыши), затем в открывшемся окне определите форму и содержимое документа и нажмите кнопку ОК. На экране появится печатная форма журнала бухгалтерских проводок, для отправки которой на принтер нужно выполнить в главном меню программы команду Файл ? Печать или нажать комбинацию клавиш Ctrl+P.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Журнал типовых проводок

№

Операции

Первичные документы

Дебет

Кредит

1

2

3

4

5

1. Внеоборотные активы

(счета 01, 02, 03, 04, 05, 07, 08)

Счет 01 «Основные средства»

1.1

Приобретен объект, учитываемый в составе основных средств:

- поступили основные средства (отражается покупная стоимость без НДС)

Накладная,

договор

08.4

60

- НДС по поступившим основным средствам

Счет-фактура

19.1

60

- затраты, непосредственно связанные с приобретением объекта основных средств (без НДС)

Договор,

счет, акт

08.4

60

- НДС по затратам

Счет-фактура

19.1

60

- объект введен в эксплуатацию

Акт ОС-1

01

08.4

-списывается НДС на расчеты с бюджетом (после оприходования объекта)

Бухгалтерская справка

68.ндс

19.1

1.2

Приобретены основные средства, требующие монтажа:

- поступили основные средства (отражается покупная стоимость без НДС)

Накладная

07

60

- НДС по поступившим основным средствам

Счет-фактура

19.1

60

- основные средства переданы в монтаж

Акт ОС-15

08.4

07

- начислена заработная плата рабочим за монтаж

Расчетная

ведомость

08.4

70

- начислен единый социальный налог

Бух. справка

08.4

69

- основные средства введены в эксплуатацию

Акт ОС-1

01

08.4

- списывается НДС на расчеты с бюджетом (после оприходования ОС)

Бух. справка

68ндс

19.1

1.3

Получены основные средства в счет вклада в уставный капитал:

- поступили основные средства (отражается стоимость в оценке по учредительному договору)

Учредит. Договор, Акт приемки-передачи

08.4

75.1

- введены в эксплуатацию

Акт ОС-1

01

08.4

1.4

Получены основные средства безвозмездно:

- поступили основные средства (отражается рыночная стоимость)

Акт приемки-передачи

08.4

98.2

- введены в эксплуатацию

Акт ОС-1

01

08.4

- списывается стоимость по мере начисления амортизации

Бух. справка

98.2

91.1

1.5

Реализованы основные средства:

- сумма, причитающаяся с покупателя (включая НДС)

Накладная

62

91.1

- начислен НДС

Счет-фактура

91.ндс

68ндс

- списывается первоначальная стоимость

Карточка

учета ОС-6

01.выб

01

- списывается амортизация

Карточка

учета ОС-6

02

01.выб

- списывается остаточная стоимость

Акт ОС-3

91.2

01.выб

1.6

Ликвидация основных средств:

- списывается первоначальная стоимость

Карточка

учета ОС-6

01.выб

01

- списывается амортизация

Карточка

учета ОС-6

02

01.выб

- списывается остаточная стоимость

Акт ОС-3

91.2

01.выб

1.7

Передача основных средств в качестве взноса в уставный капитал по цене соглашения:

- оценка основных средств по договору

Учредительный договор, Акт

58.1

91.1

- списывается первоначальная стоимость

Карточка

учета ОС-6

01.выб

01

- списывается амортизация

Карточка

учета ОС-6

02

01.выб

- списывается остаточная стоимость

Акт ОС-3

91.2

01.выб

1.8

Выявлена недостача или порча основных средств:

- списывается первоначальная стоимость

Карточка

учета ОС-6

01.выб

01

- списывается амортизация

Карточка

учета ОС-6

02

01.выб

- остаточная стоимость относится на потери

Акт ОС-3

94

01.выб

- подлежит взысканию с виновных лиц

Приказ

73.2

94

- списывается при отсутствии виновных лиц

Распоряжение

91.2

94

1.9

Переоценка основных средств:

- увеличение балансовой стоимости основных средств

Материалы

переоценки

01

83

- корректировка амортизации основных средств

Материалы

переоценки

83

02

Текущая аренда основных средств

Учет у арендодателя

1.10

Переданы основные средства арендатору

Акт приемки-

передачи

01.ар

01

1.11

Начислена амортизация сданных в текущую аренду основных средств

Карточка

учета ОС-6

91.2

02.ар

1.12

Расчеты по арендной плате:

- начислена арендная плата арендатору (включая НДС)

Договор

62

91.1

- начислен НДС по арендной плате

Счет-фактура

91.ндс

68.ндс

- получена арендная плата

СтПП, выписка банка

51

62

1.13

Возврат основных средств арендодателю

Акт приемки-передачи

01

01.ар

1.14

Учет амортизации возвращенных основных средств

Бух.справка

02.ар

02

Учет у арендатора

1.15

Получены основные средства

Акт

001

-

1.16

Расчеты по арендной плате:

- начислена арендная плата (без НДС)

Счет, договор

20, 25, 26, 44

60

- НДС по арендной плате

Счет-фактура

19.4

60

- перечислена арендная плата

ПП, выписка банка

60

51

1.17

Возврат основных средств арендодателю

Акт

-

001

Счет 02 «Амортизация основных средств»

1.18

Начислена амортизация основных средств:

- производственного назначения

Карточка

учета ОС-6

20, 25, 44

02

- общехозяйственного назначения

Карточка

учета ОС-6

26

02

- сданных в текущую аренду

Карточка

учета ОС-6

91.2

02.ар

-объектов жилищного фонда

Карточка

учета ОС-6

010

-

1.19

Списана амортизация при выбытии основных средств

Карточка

учета ОС-6

02

01.выб

1.20

Корректировка амортизации основных средств при переоценке:

- при увеличении стоимости основных средств

Бух.справка

83

02

-при уменьшении стоимости основных средств

Бух.справка

02

83

Счет 03 «Доходные вложения в материальные ценности»

1.21

Приобретение основных средств, предназначенных для последующей сдачи в аренду по договору лизинга:

- поступили основные средства (отражается покупная стоимость без НДС)

Накладная

08.4

60

- НДС по поступившим основным средствам

Счет-фактура

19.1

60

- оприходованы основные средства в составе лизингового имущества

Акт ОС-1

03

08.4

- списывается НДС на расчеты с бюджетом (после оприходования)

Бухгалтерская справка

68ндс

19.1

1.22

Износ лизингового имущества

Карточка

учета ОС-6

20

02

1.23

Выбытие лизингового имущества:

- списывается первоначальная стоимость

Карточка

учета ОС-6

03.выб

03

- списывается амортизация

Карточка

учета ОС-6

02

03.выб

- списывается остаточная стоимость

Карточка

учета ОС-6

91.2

03.выб

1.24

Перевод лизингового имущества в состав основных средств

Распоряжение

01

03

Счет 04 «Нематериальные активы»

1.25

Приобретение нематериальных активов:

- поступили нематериальные активы (отражается покупная стоимость без НДС)

Договор

08.5

60

- НДС по приобретенным нематериальным активам

Счет-фактура

19.2

60

- оприходованы нематериальные активы

Карточка

учета НМА-1

04

08.5

- списывается НДС на расчеты с бюджетом (после оприходования)

Бухгалтерская справка

68ндс

19.2

1.26

Безвозмездно получены нематериальные активы:

- поступили нематериальные активы (отражается рыночная стоимость)

Акт

08.5

98.2

-оприходованы нематериальные активы

Карточка

учета НМА-1

04

08.5

1.27

Получены нематериальные активы от учредителей в счет вклада в уставный капитал:

- поступили нематериальные активы (отражается стоимость в оценке по договору)

Учредительный

договор, Акт

08ю5

75.1

- оприходованы нематериальные активы

Карточка

учета НМА-1

04

08.5

1.28

Начислена амортизация нематериальных активов

Карточка

учета НМА-1

20, 25, 26, 44

05

1.29

Реализация и прочее выбытие нематериальных активов:

- списывается остаточная стоимость

Бух.справка

91.2

04

-сумма, причитающаяся с покупателя (при реализации, включая НДС)

Договор

62

91.1

Счет 05 «Амортизация нематериальных активов»

1.30

Начислена амортизация нематериальных активов

Карточка

учета НМА-1

20, 25, 26, 44

05

1.31

Списана амортизация нематериальных активов при выбытии

Карточка

учета НМА-1

05

04

Счет 07 «Оборудование к установке»

1.32

Получены средства, требующие монтажа:

- поступили основные средства (отражается покупная стоимость без НДС)

Накладная

07

60

- НДС по полученным основным средствам

Счет-фактура

19.1

60

1.33

Основные средства переданы в монтаж

Акт ОС-15

08.4

07

Счет 08 «Вложения во внеоборотные активы»

1.34

Произведены вложения во внеоборотные активы:

- покупная стоимость земельных участков (без НДС)

Договор, Акт

08.1

60

- покупная стоимость объектов природо-пользования (без НДС)

Договор, Акт

08.2

60

- покупная стоимость основных средств (без НДС)

Договор, накладная

08.4

60

- покупная стоимость нематериальных активов (без НДС)

Договор, Акт

08.5

60

- покупная стоимость взрослых животных (без НДС)

Договор, накладная

08.7

60

- НДС по осуществленным вложениям

Счет-фактура

19.1,2

60

- затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта (без НДС)

Договор, счет, Акт

08

60

- НДС по затратам

Счет-фактура

19.1, 2

60

1.35

Осуществлено строительство объекта основных средств:

- затраты на строительство

Смета, накладная, акт и др.

08.3

60, 70, 69, 10 и др.

- НДС по затратам

Счет-фактура

19.1

60

1.36

Перевод молодняка животных в основное стадо

Акт

08.6

11

1.37

Объект принят на баланс в составе основных средств, нематериальных активов

Акт ф.ОС-1, НМА-1

01, 04

08

1.38

Списывается НДС на расчеты с бюджетом (после оприходования)

Бух.справка

68ндс

19.1, 2

2. Производственные запасы

(счета 10, 11, 14, 15, 16, 19)

Счет 10 «Материалы»

2.1

Приобретены материалы (учет ведется без использования счета 15):

- получены материалы (фактическая стоимость без НДС) по субсчетам

Накладная, карточка М-17

10.

60

- НДС по полученным материалам

Счет-фактура

19.3

60

- списан НДС на расчеты с бюджетом (после оприходования)

Расчет

68ндс

19.3

2.2

Оприходованы отходы производства, неисправимый брак

Акт, накладная

10.6

20, 28

2.3

Приобретены материалы (учет ведется с использованием счета 15):

- получены материалы (покупная стоимость без НДС)

Накладная

15

60

- НДС по полученным материалам

Счет-фактура

19.3

60

- учтены транспортные и другие расходы, включаемые в фактическую себестоимость материалов (без НДС)

Акт, счет

15

60

- НДС по расходам

Счет-фактура

19.3

60

- оприходованы материалы по фактической себестоимости (по субсчетам)

Карточка

учета М-17

10.

15

-списан НДС на расчеты с бюджетом (после оприходования)

Бух.справка

68ндс

19.3

2.4

Приобретены материалы (учет ведется по плановой себестоимости):

- получены материалы (покупная стоимость без НДС)

Накладная

15

60

- НДС по полученным материалам

Счет-фактура

19.3

60

- учтены ТЗР (без НДС)

Акт, счет

15

60

- НДС по расходам

Счет-фактура

19.3

60

- оприходованы материалы по плановой себестоимости

Карточка

учета М-17

10.

15

- отклонение плановой себестоимости от фактической при экономии (превышение плановой себестоимости над фактической)

Бухгалтеркая справка

15

16

- отклонение плановой себестоимости от фактической при перерасходе

Бухгалтеркая справка

19

15

- списан НДС на расчеты с бюджетом (после оприходования)

Бухгалтеркая справка

68ндс

19.3

2.5

Поступили материалы от подотчетного лица:

- оприходованы материалы, приобретенные у оптовой фирмы (стоимость без НДС)

Накладная,

М-17

10.

60

- НДС по поступившим материалам

Счет-фактура

19.3

60

- оприходованы материалы, приобретенные в организации розничной торговли (НДС не выделяется)

Товарный чек

10.1

71

2.6

Получены безвозмездно материалы

Акт

10.

98.2

2.7

Переданы материалы в производство

Требование

20, 23, 29

10.

2.8

Переданы материалы на переработку в другую организацию

Накладная

10.7

10.

2.9

Реализованы материалы:

- сумма, причитающаяся с покупателя (включая НДС)

Накладная

62

91.1

- начислен НДС

Счет-фактура

91.ндс

68ндс

- себестоимость материалов

Карточка

учета М-17

91.2

10.

2.10

Материалы израсходованы на капитальные вложения

Накладная

08

10.

2.11

Выявлена недостача материалов при инвентаризации

Акт

94

10.

Счет 11 «Животные на выращивании и откорме»

2.12

Приобретение животных

Договор,

накладная

11

15, 60

2.13

Получен приплод

Акт

11

20

2.14

Молодняк переводится в основное стадо

Акт

08.6

11

2.15

Выбраковка животных из основного стада

Акт

11

01

2.16

Выбытие животных:

- первоначальная стоимость

Карточка учета

90.2

11

- сумма, причитающаяся с покупателя

Договор

62

90.1

2.17

Порча ценностей (павшие и вынужденно забитые животные):

- в связи с эпизоотией и стихийными бедствиями

Акт

99

11

- в других случаях

Акт

94

11

Счет 14 «Резервы под снижение стоимости материальных ценностей»

2.18

Создан резерв

Приказ

91.2

14

2.19

Списывается неиспользованный резерв в начале следующего отчетного периода

Акт

14

91.1

Счет 15 «Заготовление и приобретение материальных ценностей»

2.20

Приобретение материалов (учет ведется по фактической себестоимости):

- оприходованы материалы по цене приобретения (без НДС)

Накладная

15

60

- НДС по поступившим материалам

Счет-фактура

19.3

60

- учтены ТЗР (без НДС)

Договор,

Акт, счет

16

60

- начислена заработная плата за погрузку, разгрузку и др.

Расчетная ведомость

15

70

- начислен единый социальный налог

Бухгалтеркая справка

15

69.

-оприходованы материалы по фактической стоимости

Карточка

учета М-17

10

15

2.21

Приобретены материалы (учет ведется по плановой себестоимости):

- оприходованы материалы по цене приобретения (без НДС)

Накладная

15

60

- НДС по полученным материалам

Счет-фактура

19.3

60

- учтены ТЗР (без НДС)

Акт, счет

15

60

- НДС по расходам

Счет-фактура

19.3

60

- оприходованы материалы по плановой себестоимости

Карточка

учета М-17

10

15

- отклонение плановой себестоимости от фактической (при экономии)

Бухгалтеркая справка

15

16

- отклонение плановой себестоимости от фактической (при перерасходе)

Бухгалтеркая справка

16

15

- списан НДС на расчеты с бюджетом (после оприходования)

Бухгалтеркая справка

68ндс

19.3

Счет 16 «Отклонение в стоимости материальных ценностей»

2.22

При превышении плановой себестоимости над фактической (экономия):

- отражена разница при заготовлении материалов

Бух.справка

15

16

- списываются суммы, накопленные на счете 16 (сторно)

Бухгалтеркая справка

20 и др.

16

2.23

При превышении фактической себестоимости над плановой (перерасход):

- отражена разница при заготовлении материалов

Бух.справка

16

15

- списываются суммы, накопленные на счете 16

Бух.справка

20 и др.

16

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

2.24

НДС по приобретенным активам:

- основным средствам

Счет-фактура

19.1

60

- нематериальным активам

Счет-фактура

19.2

60

- материалам, товарам

Счет-фактура

19.3

60

-работам, услугам, включаемым в затраты

Счет-фактура

19.4

60

2.25

Списан НДС на расчеты с бюджетом по оприходованным ОС. НМА, материалам, товарам, работам и услугам

Бухгалтеркая справка

68ндс

19

2.27

Списан НДС по недостачам

Бух.справка

94

19

2.28

Списан НДС при производстве льготируемой продукции

Бухгалтеркая справка

20 и др.

19

3. Затраты на производство

(счета 20, 21, 23, 25, 26, 28, 29)

Счет 20 «Основное производство»

3.1

Поступили в основное производство материалы

Требование, карточка

учета М-17

20

10

3.2

Расходы по услугам, работам, включаемым в себестоимость:

- стоимость услуг (без НДС)

Договор, Акт

20

60

- НДС по услугам

Счет-фактура

19.4

60

3.3

Начислена заработная плата рабочим основного производства:

- начислена заработная плата

Расчетная

ведомость

20

70

- начислен единый социальный налог

Бух.справка

20

69

3.4

Начислена амортизация основных средств

Карточка

учета ОС-6

20

02

3.5

Начислена амортизация нематериальных активов

Карточка

учета НМА-1

20

05

3.6

Списаны отклонения в стоимости материалов

Расчет

20

16

3.7

Поступили в производство полуфабрикаты основного производства

Накладная, карточка учета

20

21

3.8

Списана стоимость услуг вспомогательного производства

Бухгалтеркая справка

20

23

3.9

Списаны потери от брака

Акт

20

28

3.10

Образован резерв предстоящих расходов

Бух.справка

20

96

3.11

Списаны расходы будущих периодов при наступлении соответствующего периода

Бухгалтеркая справка

20

97

3.12

Списаны общепроизводственные и общехозяйственные расходы

Бухгалтеркая справка

20

25, 26

3.13

Передана на склад готовая продукция

Накладная

40, 43

20

3.14

Поступили полуфабрикаты из основного производства

Накладная

21

20

3.15

Готовая продукция используется для собственных нужд

Накладная

10

20, 43

3.16

Списана себестоимость выполненных работ и услуг

Бух.справка

90.2

20

Счет 21 «Полуфабрикаты собственного производства»

3.17

Поступили полуфабрикаты из основного производства

Накладная

21

20

3.18

Полуфабрикаты переданы в дальнейшую переработку

Накладная

20 и др.

21

3.19

Списывается стоимость полуфабрикатов при реализации на сторону

Накладная

90.2

21

Счет 23 «Вспомогательные производства»

3.20

Поступила во вспомогательное производство материалы

Требование, карточка

учета М-17

23

10

3.21

Начислена заработная плата рабочим вспомогательного производства:

- начислена заработная плата

Расчетная

ведомость

23

70

- начислен единый социальный налог

Расчет

23

69

3.22

Передана на склад готовая продукция

Накладная

40, 43

23

3.23

Списана стоимость работ и услуг, выполненных для основного производства

Акт

20

23

3.24

Оказаны услуги обслуживающему производству

Акт

29

23

Счет 25 «Общепроизводственные расходы»

3.25

Начислена амортизация основных средств, нематериальных активов общепроизводственного назначения

Карточки учета ОС-6,

НМА-1

25

02, 05

3.26

Начислена заработная плата:

- производственному персоналу (кроме основ-ного производства)

Расчетная ведомость

25

70

- начислен единый социальный налог

Бух.справка

25

69

3.27

Расходы по услугам, работам общепроизводственного назначения:

- стоимость услуг (без НДС)

Договор, Акт

26

60

- НДС по услугам

Счет-фактура

19.4

60

3.28

Списание общепроизводственных расходов в конце месяца

Бухгалтеркая справка

20

25

Счет 26 «Общехозяйственные расходы»

3.29

Начислена амортизация основных средств, нематериальных активов общехозяйственного назначения

Карточки учета ОС-6,

НМА-1

23

02, 05

3.30

Начислена заработная плата:

- административно-управленческому персоналу

Расчетная ведомость

26

70

- начислен единый социальный налог

Бух.справка

26

69

3.31

Расходы по услугам общехозяйственного назначения (информационным, аудиторским, по аренде и др.):

- стоимость услуг (без НДС)

Договор, акт

26

60

- НДС по услугам

Счет-фактура

19.4

60

3.32

Расходы на использование легковых автомобилей в служебных целях

Расчет

26

73.комп

3.33

Расходы, произведенные через подотчетных лиц (командировочные, представительские и др.)

Авансовый

отчет

26

71

3.34

Налоги, включаемые в себестоимость продукции

Бух.справка

26

68

3.35

Списание общехозяйственных расходов в конце месяца

Бух.справка

20

26

3.36

Списание расходов предприятиями непроизводственной сферы, условно-постоянных расходов предприятиями производственной сферы в конце месяца

Бухгалтеркая справка

90.2

26

Счет 28 «Брак в производстве»

3.37

Выявлены потери от брака

Бухгалтеркая справка

28

10, 20, 70, и др.

3.38

Удержание из заработной платы виновника брака

Расчетная

ведомость

70

28

3.39

Потери от брака списываются на затраты

Бух.справка

20 и др.

28

3.40

Приходуется забракованная продукция по цене возможного использования

Акт

43, 10

28

Счет 29 «Обслуживающие производства и хозяйства»

3.41

Поступили в обслуживающее производство материалы

Требование, карточка

учета М-17

29

10

3.42

Начислена заработная плата:

- работникам обслуживающих производств

Расчетная

ведомость

29

70

- начислен единый социальный налог

Бух.справка

29

69

3.43

Услуги вспомогательных производств

Акт

29

23

3.44

Поступила на склад продукция обслуживающих производств

Накладная

43

29

3.45

Использованы услуги обслуживающих производств в основной деятельности

Акт

20

29

4. Готовая продукция и товары

(счета 40, 41, 42, 43, 44, 45, 46)

Счет 40 «Выпуск продукции (работ, услуг)

4.1

Выпущена готовая продукция основного производства по фактической себестоимости

Накладная

40

20

4.2

Готовая продукция оприходована на склад по нормативной (плановой) себестоимости

Накладная, калькуляция

43

40

4.3

Списаны в конце месяца отклонения фактической себестоимости от нормативной (плановой):

- перерасход (превышение фактической себестоимости над нормативной (плановой))

Бухгалтеркая справка

90.2

40

- экономия (сторно)

Бух.справка

90.2

40

Счет 41 «Товары»

4.4

Поступили товары от поставщика:

- стоимость товаров (без НДС)

Накладная

41.1, 2

60

- НДС по поступившим товарам

Счет-фактура

19.3

60

4.5

Поступили покупные изделия, предназначенные для продажи (для промышленных предприятий)

Накладная

41.4

60

4.6

Получены товары безвозмездно

Акт, накладная

41.1, 2

98.2

4.7

Получены товары, приобретенные через подотчетных лиц

Авансовый отчет, накладная

41.1, 2

71

4.8

Оприходована тара под товарами, полученными от поставщика

Накладная

41.3

60

4.9

Списана стоимость товаров при реализации

Накладная

90.2

41

4.10

Отгружены товары, но выручка не признается в бухгалтерском учете

Накладная

45

41

4.11

Выявлены недостачи товаров при хранении

Акт

94

41

Учет товаров по продажным ценам в розничной торговле

4.12

Поступили товары от поставщика:

- покупная стоимость (без НДС)

Накладная

41.1

60

- НДС по поступившим товарам

Счет-фактура

19.3

60

4.13

Формируется продажная стоимость товара:

- товары переведены со склада в торговый зал

Бух.справка

41.2

41.1

- начислена торговая наценка

Бух.справка

41.2

42

Счет 42 «Торговая наценка»

4.14

Формируется продажная стоимость товара в розничной торговле:

- начислена торговая наценка (без НДС)

Бух.справка

41.2

42

4.15

Списывается торговая наценка при реализации (сторно)

Бухгалтеркая справка

90.2

42

Счет 43 «Готовая продукция»

4.16

Поступила готовая продукция из основного (вспомогательного) производства на склад

Калькуляция, накладная

43

20, 23

4.17

Списана стоимость готовой продукции при реализации

Накладная,

Расчет

90.2

43

4.18

Отгружена готовая продукция, но выручка не признается в бухгалтерском учете

Накладная

45

43

4.19

Выявлены недостачи готовой продукции при хранении

Акт

94

43

Учет готовой продукции по нормативной (плановой) себестоимости

4.20

Выпущена готовая продукция основного (вспомогательного) производства по фактической себестоимости

Калькуляция, накладная

40

20, 23

4.21

Готовая продукция оприходована на склад по нормативной (плановой) себестоимости

Калькуляция, накладная

43

40

4.22

Списаны отклонения фактической себестоимости от нормативной (плановой):

- перерасход (превышение фактической себестоимости над нормативной (плановой))

Бухгалтеркая справка

90.2

40

- экономия (сторно)

Бух.справка

90.2

40

Счет 44 «Расходы на продажу»

4.23

Израсходованы материалы на упаковку готовой продукции

Требование, карточка

учета М-17

44

10.4

4.24

Расходы на доставку готовой продукции покупателю:

- транспортные услуги (без НДС)

Счет,

путевой лист

44

60

- НДС по транспортным услугам

Счет-фактура

19.4

60

4.25

Расходы на рекламу:

- стоимость услуг (без НДС)

Счет

44

60

- НДС по рекламным услугам

Счет-фактура

19.4

60

4.26

Переданы образцы продукции торговым организациям

Акт, накладная

44

43

4.27

Списаны расходы на продажу в конце месяца (с учетом распределения расходов на упаковку и транспортировку)

Бухгалтеркая справка

90.2

44

На предприятиях торговли

4.28

Начислена амортизация основных средств, нематериальных активов

Карточки учета ОС-6, НМА-1

44

02, 05

4.29

Израсходованы материалы

Требование, карточка учета М-17

44

10

4.30

Расходы по услугам, относящимся на затраты:

- стоимость услуг (без НДС)

Счет, Акт

44

60

- НДС по услугам

Счет-фактура

19.4

60

4.31

Расходы на оплату труда:

- начислена заработная плата

Расчетная

ведомость

44

70

- начислен единый социальный налог

Расчет

44

69

4.32

Расходы по аренде:

- арендная плата (без НДС)

Счет

44

60

- НДС по арендной плате

Счет-фактура

19.4

60

4.33

Начисление налогов и других платежей в бюджет, включаемых в затраты

Бухгалтеркая справка

44

68

4.34

Образование резерва на списание естественной убыли товаров

Бухгалтеркая справка

44

96

4.35

Списание расходов на продажу в конце месяца (с учетом распределения расходов на транспортировку)

Бухгалтеркая справка

90.7

44

Счет 45 «Товары отгруженные»

4.36

Отгружены товары, готовая продукция без отражения выручки (по договору комиссии, при экспорте и др.)

Накладная

45

41, 43

4.37

Отражается себестоимость при признании выручки по отгруженным товарам, готовой продукции

Договор, извещение комиссионера

90.2

45

Счет 46 «Выполненные этапы по незавершенным работам»

4.38

Выполнены этапы работ:

- стоимость выполненных и оплаченных этапов работ

Договор, Акт

46

90.1

- себестоимость выполненных этапов работ

Бух.справка

90.2

20

- получена оплата выполненных этапов работ

Выписка банка

51

62

4.39

Завершены работы целиком:

- стоимость выполненных и оплаченных этапов работ

Договор, Акт

62

46

- получены денежные средства при окончательном расчете

Выписка банка

51

62

5. Денежные средства

(счета 50, 51, 52, 55, 57, 58, 59)

Счет 50 «Касса»

5.1

Получены наличные в кассу с расчетного счета

ПКО, выписка банка

50.1

51

5.2

Поступило в кассу от покупателей и других юридических и физических лиц

ПКО

50.1

62 и др.

5.3

Поступило в кассу в счет недостачи от виновных лиц

ПКО

50.1

73.2

5.4

Поступил в кассу неизрасходованный остаток подотчетной суммы

ПКО

50.1

71

5.5

Оприходован излишек денежных средств, обнаруженный при инвентаризации

Акт, ПКО

50.1

91.1

5.6

Поступило в кассу вокзалов, отделений связи

ПКО, кассовая книга

50.2

62

5.7

Приобретены денежные документы (путевки, транспортные билеты и др.)

РКО, выписка банка, Акт

50.3

50.1, 51, 60, 71

5.8

Сдано из кассы на расчетный счет

РКО, выписка банка

51

50.1

5.9

Выдана из кассы заработная плата

РКО, платежная ведомость

70

50.1

5.10

Выдано из кассы подотчетным лицам

РКО

71

50.1

5.11

Погашена наличными задолженность перед поставщиками и другими кредиторами

РКО

60 и др.

50.1

5.12

Поступила в кассу иностранная валюта с валютного счета

ПКО

50.вал.

52

Счет 51 «Расчетные счета»

5.13

Получено на расчетный счет от покупателей и заказчиков

Выписка банка,

СтПП

51

62

5.14

Получены кредиты, займы

Выписка банка, СтПП

51

66, 67

5.15

Перечислено поставщикам, подрядчикам

Выписка банка, ПП

60

51

5.16

Возвращены кредиты, займы

Выписка банка, ПП

66, 67

51

5.18

Перечислена заработная плата на лицевые счета работников в банках

Выписка банка, ПП

70

51

5.19

Выявлена ошибочно списанная с расчетного счета сумма

Выписка банка, бух. справка

76.2

51

Счет 52 «Валютные счета»

5.20

Поступили денежные средства в иностранной валюте на валютный счет

Выписка банка, СтПП

51

62

5.21

Расходование средств с валютного счета

Выписка банка, ПП

60, 76

52

5.22

Определение курсовой разницы:

- положительной

Бух.справка

52

91.1

- отрицательной

Бух.справка

91.2

52

Счет 55 «Специальные счета в банках»

5.23

Операции с аккредитивами:

- открытие аккредитива

Выписка банка

55.1

51

- списание аккредитива по мере их использования согласно выпискам банка

Выписка банка

60

55.1

- зачисление неиспользованных средств с аккредитива на расчетный счет

Выписка банка

51

55.1

5.24

Операции с чеками:

- депонирование средств при выдаче чековых книжек

Выписка банка

55.2

51, 52

- оплата выданных чеков

Выписка банка

62, 76

55.2

- возврат неиспользованных чеков

Выписка банка

51, 52

55.2

5.25

Осуществление денежных вкладов

Выписка банка

55.3

51, 52

Счет 57 «Переводы в пути»

5.26

Наличные денежные средства сданы инкассаторам или на почту

КРО,

квитанции

57

50.1, 2

5.27

Зачисление на расчетный счет средств

Выписка банка

51

57

Счет 58 «Финансовые вложения»

Вклады в другие организации

5.28

Переданы основные средства в качестве вклада в уставный капитал, по договору простого товарищества:

- первоначальная стоимость

Карточка учета ОС-6

01.выб

01

- списан износ (амортизация)

Карточка учета ОС-6

02

01.выб

- остаточная стоимость

Бух.справка

91.2

01.выб

- оценка переданных основных средств по договору

Договор, Акт

58.1, 4

91.1

5.29

Переданы материальные ценности в качестве вклада в уставный капитал, по договору простого товарищества:

- балансовая стоимость

Акт, накладная

91.2

10, 41, 43

- оценка переданных материальных ценностей по договору

Договор, Акт

58.1, 4

91.1

5.30

Переданы денежные средства в качестве вклада в уставный капитал, по договору простого товарищества

Договор,

РКО,

выписка банка

58.1, 4

50, 51

Вложения в долговые ценные бумаги

5.31

Финансовые вложения в долговые ценные бумаги (фактическая стоимость)

Выписка банка

58.2

51

5.32

Отражается причитающийся доход (в случае превышения фактической стоимости на номинальной):

- часть дохода погашает разницу между фактической и номинальной стоимостью

Бухгалтеркая справка

76.3

58.2

- оставшаяся часть дохода по ценной бумаге относится на прочие доходы

Бухгалтеркая справка

76.3

91.1

5.33

Причитающийся доход (в случае превышения номинальной стоимости над фактической):

- доход по ценной бумаге

Бух.справка

76.3

91.1

- часть разницы между номинальной и фактической стоимостью относится на прочие доходы

Бухгалтеркая справка

58.2

91.1

5.34

Погашены ценные бумаги:

- балансовая стоимость

Акт

91.2

58.2

- получены денежные средства в счет погашения

ПКО, выписка банка

50, 51

91.1

5.35

Реализованы ценные бумаги:

- балансовая стоимость

Акт

91.2

58.2

- сумма, причитающаяся с покупателя

Договор

62

91.1

Предоставление займов

5.36

Предоставлены займы другой организации

Выписка банка

58.3

51

5.37

Начислены проценты по займам

Договор

76.3

91.1

5.38

Получены ранее выданные займы

Выписка банка

51

58.3

Счет 59 «Резервы под обесценение вложений в ценные бумаги»

5.39

Создан резерв

Распоряжение

91.2

59

5.40

Списание резерва при повышении рыночной стоимости ценных бумаг

Распоряжение

59

91.1

6. Расчеты

(счета 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79)

Счет 60 «Расчеты с поставщиками и подрядчиками»

6.1

Оплачено поставщику (за поставленную продукцию, в качестве аванса)

Выписка банка, РКО

60, 60/аванс

50, 51

6.2

Поступили материальные ценности от поставщиков:

- оприходованы материальные ценности

Накладная

08, 10, 41 и др.

60

- НДС по поступившим материальным ценностям

Счет-фактура

19.1, 2, 3

60

6.3

Услуги (работы) сторонней организации, включаемые в затраты:

- стоимость услуг (без НДС)

Договор, акт

20, 23, 25, 26, 44

60

- НДС по услугам

Счет-фактура

19.4

60

6.4

Отражаются претензии к поставщику

Договор, акт, накладная

76.2

60

Счет 62 «Расчеты с покупателями и заказчиками»

6.1

Оплачено поставщику (за поставленную продукцию, в качестве аванса)

ПП, Выписка банка, РКО

60

50, 51

6.2

Поступили материальные ценности от поставщиков:

- оприходованы материальные ценности

Накладная

08, 10, 41 и др.

60

- НДС по поступившим материальным ценностям

Счет-фактура

19.1, 2

60

6.3

Услуги (работы) сторонней организации, включаемые в затраты:

- стоимость услуг (без НДС)

Договор, Акт

20, 23, 25, 26, 44

60

- НДС по услугам

Счет-фактура

19.4

60

6.4

Отражаются претензии к поставщику

Договор, Акт, накладная

76..2

60

Счет 62 «Расчеты с покупателями и заказчиками»

6.5

Отражается задолженность покупателя за отгруженную продукцию (работы, услуги), основные средства, другие активы

Договор,

Акт,

Накладная

62

90.1,

91.1

6.6

Погашение задолженности покупателями, заказчиками

Выписка банка, ПКО

50, 51

62

6.7

Получен аванс от покупателя

Выписка банка, ПКО

50, 51

62.ав

6.8

Зачтен аванс при окончательном расчете

Бух.справка

62.ав

62

6.9

Получен вексель в счет погашения задолженности:

- учтен вексель

Вексель

62.Век

90.1

- получены денежные средства в счет погашения векселя

Выписка банка

51

62.Век

- получены денежные средства (процент по векселю)

Выписка банка

51

91.1

Счет 63 «Резервы по сомнительным долгам»

6.10

Создан резерв по сомнительным долгам

Распоряжение

91.2

63

6.11

Списание невостребованных долгов, ранее признанных организацией сомнительными

Акт,

распоряжение

63

62, 76

6.12

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода

Акт, распоряжение

63

91.1

Счет 66 «Расчеты по краткосрочным кредитам и займам»

6.13

Получен краткосрочный кредит, заем

Договор, выписка банка

51

66

6.14

Начислены проценты

Бух.справка

91.2

66.проц

6.15

Возвращен кредит, заем

Выписка банка

66

51

6.16

Оплачены проценты

Выписка банка

66.проц

51

6.17

Кредит, заем не оплачены в срок

Договор

66

66.проц

Размещение облигаций

6.18

Облигации размещаются по номинальной стоимости

Договор, выписка банка

51

66.ЦБ

6.19

Облигации размещаются по цене, превышающей их номинальную стоимость:

- суммы, полученные от размещения облигаций (номинальная стоимость)

Договор, выписка банка

51

66.ЦБ

- сумма превышения цены размещения облигаций над их номинальной стоимостью

Бухгалтеркая справка

51

98.1

- списывается сумма превышения

Бух.справка

98.1

91.1

6.20

Облигации размещаются по цене ниже их номинальной стоимости:

- суммы, полученные от размещения обли-гаций

Договор, выписка банка

51

66.ЦБ

- списывается разница между номинальной стоимостью и ценой размещения

Бухгалтеркая справка

91.2

66.ЦБ

Расчеты с кредитной организацией по операциям учета (дисконта) векселей

6.21

Получен вексель от покупателя в счет задолженности

Вексель

62.век

90.1

6.22

Вексель дисконтирован кредитной организацией:

- номинальная стоимость векселя за вычетом учетного процента, уплаченного кредитной организации

Выписка банка

51, 52

66.Дис

- учетный процент, уплаченный кредитной организации

Вексель, договор

91.2

66.Дис

6.23

Получение извещения кредитной организации об оплате векселя

Извещение

66.Дис

62.Век

6.24

Возврат кредитной организации полученных денежных средств по дисконту векселя из-за просрочки векселя

Выписка банка

66.Дис

51

Счет 67 «Расчеты по долгосрочным кредитам и займам»

Проводки по счету 67 аналогичны проводкам по счету 66 «Расчеты по краткосрочным кредитам и займам»

Счет 68 «Расчеты по налогам и сборам»

6.25

Удержан налог на доходы физических лиц

Налоговая

карточка

70

68.ндфл

6.26

Начислены налоги, относящиеся на себестоимость продукции

Бухгалтеркая справка

20, 26, 44 и др.

68

6.27

Начислены налоги, относящиеся на финансо-вые результаты

Бухгалтеркая справка

91.2

68

6.28

Начислен налог на прибыль

Бух.справка

99

68.приб

6.29

Начислен НДС по реализованной продукции (работам, услугам), основным средствам и другим активам

Счет-фактура, Бух.справка

90.3, 91.ндс

68.ндс

6.30

К возмещению из бюджета относятся суммы НДС по оприходованным материальным ценностям, выполненным работам, услугам

Бухгалтеркая справка

68.ндс

19

6.31

Начислены пени за несвоевременную уплату налоговых платежей

Акт проверки, Бух.справка

91.2

68.Пени

6.32

Перечислены налоговые платежи в бюджет

Выписка банка

68

51

Счет 69 «Расчеты по социальному страхованию и обеспечению»

6.33

Начислены платежи во внебюджетные фонды

Бух.справка

20 и др.

69

6.34

Перечислено во внебюджетные фонды

Выписка банка

69

51

6.35

Пособия за счет фонда социального страхования:

- начислены пособия по временной нетру-доспособности в заработную плату

Расчетная ведомость

69

70

- выплачены пособия в заработную плату

Платежная ведомость

70

50

- получены средства от Фонда социального страхования

Выписка банка

51

69

Счет 70 «Расчеты с персоналом по оплате труда»

6.36

Начислены заработная плата, оплата за отпуск и другие виды оплаты труда:

- работникам основного или вспомогательного производства

Расчетная

ведомость

20, 23

70

- другому производственному персоналу

Расчетная

ведомость

25

70

- управленческому персоналу

Расчетная

ведомость

26

70

- работникам, занятым в капитальном строительстве

Расчетная

ведомость

08.3

70

- работникам, занятым заготовлением и доставкой материалов

Расчетная

ведомость

15

70

- начислен единый социальный налог

Бухгалтеркая справка

20, 23, 25, 26 и др.

69

6.37

Начислена оплата труда работникам торговых организаций:

- начислена заработная плата

Расчетная

ведомость

44

70

- начислен единый социальный налог

Бух.справка

44

69

6.38

Начислены отпускные за счет резерва предстоящих расходов

Расчетная

ведомость

96

70

6.39

Начислены пособия по нетрудоспособности, на рождение ребенка и другие за счет средств фонда социального страхования

Расчетная ведомость, больничный лист и др.

69

70

6.40

Начислены работникам доходы от участия в капитале организации

Протокол собрания учредителей

84

70

6.41

Произведены удержания из заработной платы:

- с виновных лиц в качестве возмещения от брака

Приказ

70

28

- по исполнительным листам

Исполнительный лист

70

76.3

- по предоставленным займам

Заявление

7 0

73.1

- компенсация материального ущерба

Акт, приказ

70

73.2

- невозвращенные в срок подотчетные суммы

Приказ

70

94

- налог на доходы

Расчетная ведомость, налоговая карточка

70

68.ндфл

6.42

Выдана заработная плата из кассы

РКО, платежная ведомость

70

50

6.43

Перечислена заработная плата на лицевой счет в банке

Выписка банка

70

51

6.44

Депонирована начисленная заработная плата, которая не была получена в срок:

- перевод заработной платы на депонент

Платежная ведомость

70

76.4

- возвращено на расчетный счет

Выписка банка

51

50

Счет 71 «Расчеты с подотчетными лицами»

6.45

Выданы денежные средства подотчетным лицам

Распоряжение, РКО

71

50

6.46

Оприходованы материалы, товары и другие материальные ценности, оплаченные подотчетными лицами

Авансовый отчет,

накладная

10, 41 и др.

71

6.47

Учтены расходы из подотчетных сумм, включаемые в себестоимость продукции (работ, услуг)

Авансовый отчет

20, 25, 26, 44

71

6.48

Возвращен в кассу остаток подотчетной суммы

Авансовый отчет, ПКО

50

71

6.49

Невозвращенные в срок подотчетные суммы:

- отражены

Акт, приказ

94

71

- удержаны из заработной платы

Расчетная

ведомость

70

94

Счет 73 «Расчеты с персоналом по прочим операциям»

6.50

Предоставление займов работникам

Распоряжение, РКО

73.1

50

6.51

Возврат займа:

- внесение в кассу

ПКО

50

73.1

- перечисление на расчетный счет

Выписка банка

51

73.1

- удержание из заработной платы

Приказ

70

73.1

6.52

Суммы недостач, брака, подлежащие взысканию с виновных лиц

Приказ

73.2

94, 98.4, 28

6.53

Удержания из заработной платы платежей по недостачам

Расчетная

ведомость

70

73.2

6.54

Отказ во взыскании по решению суда

Решение суда

94

73.2

6.55

Суммы страховых возмещений, причитающихся работникам предприятий:

- начислены

Акт, договор

76.1

73.стр

- выплачены

РКО

73.стр

50

6.56

Компенсации за использование личных автомобилей работников в служебных целях

Приказ,

Бух.справка

20

73.стр

Счет 75 «Расчеты с учредителями»

6.57

Создание предприятия, отражение задолженности учредителей по вкладам в уставный капитал

Учредительные документы

75.1

80

6.58

Поступление взносов учредителей в виде:

- денежных средств

ПКО, выписка банка

50, 51

75.1

- основных средств

Акт

08.4

75.1

- материалов, товаров и др.

Акт

10, 41 и др.

75.1

6.59

Начисление доходов учредителям, не состоящим в штате

Протокол собрания учредителей

84

75.2

6.60

Начисляется налог на доходы от участия в организации, подлежащий удержанию у источника выплаты

Бухгалтеркая справка

75.2

68ндфл

6.61

Выплата доходов учредителям

РКО, выписка банка

75.2

50,51

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Расчеты по имущественному и личному страхованию

6.62

Страховые платежи:

- начислены

Договор,

Бух.справка

20, 44, 91.2

76.1

- перечислены

Выписка банка

76.1

51

6.63

Потери материальных ценностей по страховым случаям

Акт

76.1

01, 10 и др.

6.64

Суммы страховых возмещений, причитающиеся работникам предприятий

Акт, договор

76.1

73.стр

6.65

Суммы страховых возмещений, полученные от страховых организаций

Выписка банка

51

76.1

6.66

Некомпенсируемые страховыми возмещениями потери в страховых случаях

Акт

99

76.1

Расчеты по претензиям

6.67

Выявлены ошибочно списанные с расчетного счета суммы

Выписка банка

76.2

51

6.68

Претензии к поставщику при обнаружении ошибок в документа:

- до оприходования материальных ценностей

Акт

76.2

60

- после оприходования материальных ценностей

Акт

76.2

10, 41

6.69

Претензии к поставщикам и транспортным организациям за брак и простой по их вине

Акт, постановление суда

76.2

20, 28

6.70

Претензии к поставщикам и транспортным организациям при недостаче товаров сверх норм естественной убыли

Акт

76.2

60

6.71

Штрафы, пени, неустойки, взыскиваемые с поставщиков за несоблюдение договорных обязательств

Акт, постановление суда

76.2

91.1

6.72

Поступление платежей в соответствии с претензиями

Выписка банка

51

76.2

6.73

Поступление материальных ценностей в соответствии с претензиями

Акт, накладная

10, 41 и др.

76.2

6.74

Суммы, не подлежащие взысканию

Акт, постановление суда

60, 10, 41 и др.

76.2

Расчеты по причитающимся дивидендам и другим доходам

6.75

Отражаются подлежащие получению доходы

Договор

76.3

91.1

6.76

Отражаются результаты деятельности по договору простого товарищества:

- прибыль

Договор, баланс

76.3

91.1

- убыток

Договор, баланс

91.2

76.3

6.77

Получены денежные средства и другие активы в счет доходов

Выписка банка, накладная и др.

51, 41 и др.

76.3

Расчеты по депонированным суммам

6.78

Депонирована начисленная заработная плата, которая не была выплачена в срок:

- перевод заработной платы на депонент

Платежная

ведомость

70

76.4

- возвращено на расчетный счет

Выписка банка

51

50

- выплата депонированных сумм

Платежная

ведомость

76.4

50

Счет 79 «Внутрихозяйственные расчеты»

6.79

Переданы филиалу (обособленному подразделению, выделенному на обособленный баланс):

- основные средства по первоначальной стоимости

Карточка учета ОС-6

79.1

01

- начисленная амортизация

Карточка учета ОС-6

02

79.1

- товарно-материальные ценности

Накладная

79.1

10, 41, 43

- денежные средства

РКО, выписка банка

79.1

50, 51

6.80

Приняты на учет (учет у филиала):

- основные средства по первоначальной стоимости

Акт, карточка учета ОС-6

01

79.1

- начисленная амортизация

Карточка учета ОС-6

79.1

02

- товарно-материальные ценности

Накладная, карточки учета

10, 41, 43

79.1

- денежные средства

ПКО, выписка банка

50, 51

79.1

6.81

Отражена задолженность за филиалом

Акт и др.

79.2

60, 62, 76

6.82

Отражена задолженность перед головной организацией (учет у филиала)

Акт и др.

60, 62, 76

79.2

Расчеты по договору доверительного управления

Учет у учредителя управления

6.83

Имущество передано в доверительное управление

Договор, акт

79.3

01, 04, 58 и др.

6.84

Амортизация по полученному имуществу

Договор, акт

02, 05

79.3

6.85

Возврат имущества из доверительного управления

Договор, акт

01, 04, 58 и др.

79.3

6.86

Учитывается амортизация при возврате имущества

Бух.справка

79.3

02, 05

6.87

Прибыль (доход) по договору:

- отражена

Бух.справка

79.3

91.1

- получены денежные средства в счет прибыли

ПКО, выписка банка

50, 51

79.3

6.88

Суммы возмещения убытков, упущенной выгоды:

- отражены

Бух.справка

79.3

91.1

- получены денежные средства в счет возмещения убытков, упущенной выгоды

ПКО, выписка банка

50, 51

79.3

Учет у доверительного управляющего (на обособленном балансе)

6.89

Принятие имущества на учет

Договор, акт

01, 04, 58 и др.

79.3

6.90

Амортизация по полученному имуществу

Договор, акт

79.3

02, 05

6.91

Возврат имущества учредителю управления

Договор, акт

79.3

01, 04, 58 и др.

6.92

Списывается амортизация при возврате

Бух.справка

02, 05

79.3

6.93

Перечисляются денежные средства учредителю управления в счет причитающейся прибыли

РКО, выписка банка

79.3

50, 51

7. Капитал

(счета 80, 81, 82, 83, 84, 86)

Счет 80 «Уставный капитал»

7.1

Отражение суммы взносов учредителей в уставный капитал при создании предприятия

Учредительные документы

75.1

80

7.2

Часть прибыли направлена на увеличение уставного капитала

Протокол собрания учредителей, учредительные документы

84

80

7.3

Добавочный капитал направлен на увеличение уставного капитала

Протокол собрания учредителей

83

80

Учет вкладов по договору простого товарищества

(на обособленном балансе)

7.4

Имущество, внесенное товарищами в простое товарищество в счет их вкладов

Договор, акт, накладная

01, 10,

51 и др.

80

7.5

Возврат имущества при прекращении действия договора

Договор, акт, накладная

80

01, 10, 51 и др.

Счет 81 «Собственные акции (доли)»

7.6

Выкуп акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли)

Учредительные документы, ПКО, выписка банка

81

50, 51

7.7

Аннулирование выкупленных акционерным обществом собственных акций

Учредительные документы

80

81

7.8

Разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью:

- положительная (фактические затраты превышают номинальную стоимость)

Бухгалтеркая справка

91.2

81

- отрицательная

Бух.справка

81

91.1

Счет 82 «Резервный капитал»

7.9

Распределена прибыль в резервный капитал

Учредительные документы, протокол собрания учредителей

84

82

7.10

Покрытие убытка предприятия за счет резервного капитала

Протокол собрания учредителей

82

84

7.11

Погашение облигаций акционерного общества

Протокол собрания акционеров

82

66.ЦБ, 67.ЦБ.

Счет 83 «Добавочный капитал»

7.12

Прирост стоимости внеоборотных активов (основных средств) при переоценке

Материалы переоценки

01

83

7.13

Сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала

Бухгалтеркая справка

75.1

83

7.14

Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки

Материалы переоценки

83

01

7.15

Увеличен уставный капитал

Учредительные документы

83

80

7.16

Распределение добавочного капитала между учредителями

Протокол собрания учредителей

83

75.2

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

7.17

Реформация баланса (заключительные обороты декабря):

- списана чистая прибыль

Бух.справка

99

84

- списан чистый убыток

Бух.справка

84

99

7.18

Использование чистой прибыли:

- на выплату доходов учредителям

Протокол

собрания

учредителей

84

70, 75.2

- на увеличение уставного капитала

Учредительные документы

84

80

- на выплату премий работникам

Приказ, расчетная ведомость

84

70

- на увеличение резервного капитала

Учредительные документы

84

82

7.19

Покрытие чистого убытка за счет:

Протокол собрания учредителей, учредительные документы

- резервного капитала

82

84

- добавочного капитала

83

84

- целевых взносов учредителей

75.1

84

7.20

Доведение уставного капитала до величины чистых активов организации

Бух.справка

80

84

7.21

Погашение убытка простого товарищества за счет целевых взносов его участников

Договор

75.1

84

Счет 86 «Целевое финансирование»

7.22

Поступление средств целевого назначения

Договор,

выписка банка

76.ЦФ

86

7.23

Расходование средств целевого назначения:

- на содержание некоммерческой организации

Отчет

86

20, 26

- полученных в виде инвестиционных средств

Отчет

86

83

- при направлении коммерческой организацией бюджетных средств на финансирование расходов

Отчет

86

98.2

Финансовые результаты

(счета 90, 91, 94, 96, 97, 98, 99)

Счет 90 «Продажи»

Признание доходов и расходов методом начисления (по отгрузке)

8.1

Сумма, причитающаяся с покупателя за продукцию, товары, работы, услуги (включая НДС)

Договор, накладная, счет, акт

62

90.1

8.2

Списываются себестоимость продукции, товаров, работ, услуг, расходы на продажу

Бухгалтеркая справка

90.2, 90.7

20, 26, 41, 43, 44

8.3

Начисляется НДС

Счет-фактура

90.3

68ндс

8.4

Начисляются акцизы

Счет-фактура

90.4

68.А

8.5

Финансовый результат от продаж (определяется в конце месяца):

- прибыль (списание кредитового сальдо)

Бух.справка

90.9

99

- убыток (списание дебетового сальдо)

Бух.справка

99

90.9

Признание доходов и расходов кассовым методом (по оплате)

8.6

Поступила выручка

ПКО, выписка банка

50, 51

90.1

8.7

Списание себестоимости оплаченных товаров

Бух.справка

90.2

41, 45

8.8

Начислен НДС по реализованным товарам

Бух.справка,

счет-фактура

90.3

68.ндс

8.9

Списание издержек обращения

Бух.справка

90.7

44

8.10

Прибыль от реализации

Бух.справка

90.9

99

8.11

Убыток от реализации

Бух.справка

99

90.9

Договор комиссии

Учет у комиссионера (участвует в расчетах)

8.12

Получен товар от комитента

Акт, накладная

004

-

8.13

Отгружен товар покупателю:

- отгружен товар, отражается задолженность перед комитентом

Накладная, счет

62

76.ком

- списание с забалансового учета

Накладная

-

004

8.14

Получена оплата от покупателя:

- получены денежные средства

ПКО, выписка банка

50, 51

62

- начислен НДС по задолженности перед комитентом

Бух.справка

76.ком

68.ндс

8.15

Начислено комиссионное вознаграждение:

- начислено вознаграждение

Договор, расчет

76.ком

90.1

- начислен НДС по вознаграждению

Счет-фактура

90.3

68.ндс

8.16

Погашается задолженность перед комитен-том:

- оплачено комитенту

Выписка банка

76.ком

51

- зачтен ранее начисленный НДС по задолженности

Бух.справка

68.ндс

76.ком

Учет у комиссионера (не участвует в расчетах)

8.17

Получен товар от комитента

Накладная

004

-

8.18

Отгружен товар покупателю

Накладная

-

004

8.19

Получено комиссионное вознаграждение:

- начислено вознаграждение

Договор, расчет

62

90.1

- получено вознаграждение

ПКО, выписка банка

50, 51

62

- начислен НДС по вознаграждению

Счет-фактура

90.3

68.ндс

Учет у комитента

8.20

Отгружена продукция (товары) комиссионеру

Накладная, акт

45

41, 43

8.21

Получено извещение о реализации:

- отражается задолженность комиссионера (если он участвует в расчетах) или конечного покупателя

Извещение

62

90.1

- списывается себестоимость продукции, товаров

Бух.справка

90.2

45

- НДС по реализованным товарам

Счет-фактура

90.3

68.ндс

- начислено вознаграждение комиссионеру

Договор, расчет

20, 44 и др.

60

- НДС по комиссионному вознаграждению

Счет-фактура

19.4

60

8.22

Расчеты по операции:

- получена оплата от комиссионера (если он участвует в расчетах, за исключением вознаграждения) или конечного покупателя

ПКО,

выписка

банка

50, 51

62

- зачтено вознаграждение комиссионеру (если он участвует в расчетах)

Бухгалтеркая справка

60

62

- оплачено вознаграждение (если комиссионер не участвует в расчетах)

РКО, выписка банка

60

50, 51

- НДС по вознаграждению предъявлен к возмещению из бюджета

Бухгалтеркая справка

68.ндс

19.4

Счет 91 «Прочие доходы и расходы»

8.23

Доходы и расходы при реализации основных средств, нематериальных активов:

- сумма, причитающаяся с покупателя (включая НДС)

Договор, счет

62

91.1

- - остаточная стоимость

Карточки учета ОС-6, НМА-1

91.2

01.выб., 04

- начислен НДС

Счет-фактура

91.ндс

68.ндс

8.24

Доходы и расходы при реализации материалов:

- сумма, причитающаяся с покупателя (включая НДС)

Счет, накладная

62

91.1

- начислен НДС

Счет-фактура

91.ндс

68.ндс

- себестоимость материалов

Карточка учета М-17

91.2

10

8.25

Доходы от участия в других организациях, доход по ценным бумагам, проценты по выданным займам

Договор

76.3

91.1

8.26

Выявлен излишек денежных средств, материалов и др. при инвентаризации

Акт

10, 50 и др.

91.1

8.27

Поступили денежные средства в погашение дебиторской задолженности, списанной в про-шлые годы в убыток

Выписка банка

51

91.1

8.28

Получены штрафы, пени и неустойки

Выписка банка, ПКО

50, 51

91.1

8.29

Курсовые разницы:

- положительные

Бухгалтеркая справка

50.вал, 52 и др.

91.1

- отрицательные

Бухгалтеркая справка

91.2

50.вал, 52 и др.

8.30

Доход от сдачи имущества в текущую аренду

Договор, счет

62

91.1

8.31

Начислен НДС по доходу

Счет-фактура

91.ндс

68.ндс

8.32

Износ имущества в текущей аренде

Карточка учета ОС-6

91.2

02

8.33

Убыток от списания безнадежной к получению дебиторской задолженности

Приказ, акт

91.2

60, 62 и др.

8.34

Отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам

Распоряжение

91.2

14, 59, 63

8.35

Проценты по полученным кредитам, займам

Договор, расчет

91.2

66.проц, 67.проц

8.36

Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате

Договор, постановление суда

91.2

50, 51, 60, 62, 76

8.37

Начислены налоги за счет финансовых результатов

Бух.справка

91.2

68

8.38

Финансовый результат по прочим доходам и расходам (определяется в конце месяца):

- прибыль (списание кредитового сальдо)

Бух.справка

91.9

99

- убыток (списание дебетового сальдо)

Бух.справка

99

91.9

Счет 94 «Недостачи и потери от порчи ценностей»

Учет недостач и потерь при приемке материальных ценностей от поставщика

Учет у покупателя

8.39

Выявлена недостача:

- в пределах, предусмотренных договором

Акт

94

60

- свыше пределов

Акт

76.2

60

8.40

Поступление от поставщика денежных средств в покрытие недостач

Выписка банка

51

76.2

8.41

Списание недостач в пределах, предусмотренных договором

Бух.справка,

акт

10, 41

94

8.42

Списание недостач при решении арбитражного суда – отказе во взыскании

Постановление суда

94

76.2

Учет у поставщика

8.43

Корректировка продаж на взысканную покупателем сумму недостач и потерь:

- выручка (сторно)

Акт

62

90.1

- учет претензий

Акт

62

76.2

- себестоимость продукции (сторно)

Бух.справка

90.2

41, 43

- учет недостач

Акт

94

41, 43

8.44

Перечисление денежных средств в покрытие недостач

Выписка банка

76.2

51

Учет недостач и потерь материальных ценностей при хранении

8.45

Выявление недостач материальных ценностей при хранении:

- стоимость недостающих материальных ценностей

Акт

94

10, 41, 43

- НДС по недостающим материальным ценностям, если недостача выявлена до возмещения НДС из бюджета

Бухгалтеркая справка

94

19

- НДС по недостающим материальным ценностям, если недостача выявлена после возмещения НДС из бюджета

Бухгалтеркая справка

94

68.ндс

8.46

Списание недостач:

- в пределах норм естественной убыли

Бух.справка,

акт

20, 25, 26, 44

94

- свыше норм естественной убыли при наличии виновных лиц

Приказ

73.2

94

- свыше норм естественной убыли при отсутствии конкретных виновников

Акт

91.2

94

Счет 96 «Резервы предстоящих расходов»

8.47

Образован резерв предстоящих расходов на оплату отпусков, на ремонт основных средств и др.

Распоряжение

20, 25, 26, 44

96

8.48

Начислены отпускные за счет резерва

Расчетная ведомость

96

70

8.49

Резерв израсходован на оплату ремонта основных средств

Счет, акт

96

23, 60

8.50

Неиспользованный резерв списывается в конце отчетного периода (сторно)

Бухгалтеркая справка

20, 25, 26, 44

96

Счет 97 «Расходы будущих периодов»

8.51

Учет расходов будущих периодов:

- учтены расходы будущих периодов (без НДС)

Счет, договор, требование, расчетная ведомость

97

10,60, 70, 69

- НДС по учтенным расходам

Счет-фактура

19

60

- расходы отнесены на издержки производства и обращения при наступлении соответствующего периода

Бухгалтеркая справка

20, 25, 26, 44

97

Счет 98 «Доходы будущих периодов»

8.52

Получены доходы, относящиеся к будущим отчетным периодам:

- получены денежные средства

ПКО, выписка банка

50, 51

98.1

- списаны при наступлении периода, к которому они относятся

Бухгалтеркая справка

98.1

90.1, 91.1

8.53

Получены ценности безвозмездно:

- оприходованы ценности по рыночной стоимости

Акт

08, 10

и др.

98.2

- списывается стоимость (ОС – по мере начисления амортизации, других – по мере списания на затраты)

Бухгалтеркая справка

98.2

91.1

Счет 99 «Прибыли и убытки»

8.54

Финансовый результат от продаж (сумма сальдо счета 90):

- прибыль (списание кредитового сальдо)

Бух.справка

90.9

99

- убыток (списание дебетового сальдо)

Бух.справка

99

90.9

8.55

Финансовый результат по прочим доходам и расходам (сумма сальдо по счету 91):

- прибыль (списание кредитового сальдо)

Бух.справка

91.9

99

- убыток (списание дебетового сальдо)

Бух.справка

99

91.9

8.56

Чрезвычайные доходы

Бухгалтеркая справка

10, 50 и др.

99

8.57

Чрезвычайные расходы

Бухгалтеркая справка

99

10, 50 и др.

8.58

Возмещение расходов на содержание ЖКХ

Бух.справка

99

29

8.59

Возмещение НДС по непроизводственным расходам

Бух.справка

99

19

8.60

Начислен налог на прибыль

Бух.справка

99

68

8.61

Начислены штрафы и пени по налогам

Акт проверки и др.

99

68

8.62

Реформация баланса (списание сальдо счета 99, заключительные проводки декабря):

- чистая прибыль (кредитовое сальдо)

Бух.справка

99

84

- чистый убыток (дебетовое сальдо)

Бух.справка

84

99

studfiles.net

1С Бухгалтерия - Урок № 31. Журнал проводок 1C.

Урок № 31. Журнал проводок 1C.Журнал проводок – это регистр, в котором содержатся все сформированные в программе бухгалтерские проводки. Он является довольно удобным механизмом для просмотра, поиска, редактирования проводок, а также для вывода списка проводок на печать.

В программе ”1С Бухгалтерия 8” ведутся отдельные журналы проводок для бухгалтерского и налогового учета. Поскольку порядок работы с ними практически идентичен, мы рассмотрим его на примере журнала проводок бухгалтерского учета.

Чтобы открыть журнал проводок, нужно выполнить команду главного меню Операции | Журнал проводок (бухгалтерский учет) либо в панели функций на вкладке Предприятие щелкнуть мышью на ссылке Журнал проводок (бухгалтерский учет). В результате на экране отобразится окно.