Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Ведомость учета денежных средств. Форма № В-4. Журнал движения денежных средств образец

| Движение денежных средств – в данном журнале сохраняются все созданные кассиром (или операционистом) Движения денежных средств. Журнал «Движение денежных средств» предназначен для создания, удаления, хранения и просмотра Движение денежных средств за любой период времени.

ДДС - информация о кассовом или банковском движении - это могут быть платежи клиентов, выданные денежные средства, а так же другие поступления или расход денежных средств из кассы или расчетного счета ДДС формируется по признакам:

Для создания новой ДДС нажмите на ссылку «Новое движение»

В окне Новое ДДС выполняете следующие шаги:

Гарант – используется тогда, когда за кредитный контракт оплачивает не сам заемщик, а его гарант, т.е. существует возможность отражения информации о том, кто внес платеж. Для этого необходимо чтобы информация о Гаранте (Поручителе) была внесена в справочник Клиенты. Например, по контракту 9, заемщиком является Белов М., а его Гарантом Анисимова Л., которая и внесла за него платеж:

После нажатия кнопки «Провести», страница начнет обновляться с сообщением «Выполняется автоматический акцепт», необходимо обязательно дождаться сообщения подтверждающий о выполнении акцепта, к примеру: «Выполнен автоматический акцепт процессом Погашение с предоплатой» или сообщения об ошибке проведения акцепта. На практике осуществление приема платежей происходит следующим образом :

Также в Новом ДДС есть следующие дополнительные функции: Фиктивное движение – используется для отражения платежей, не проходящих по кассе или расчетному счету текущей датой, т.е. фактически этой датой реального платежа в кассу или на расчетный счет не было и ПКО сформировано не было, но на счет клиента эти денежные средства должны попасть. Например, из з/п Сотрудника была удержана сумма на погашение его задолженности по выданному ему займу., фактически платежа не было, но сумма задолженности на балансе клиента должна быть погашена. Так же фиктивное движение может быть использовано в следующем случае: на расчетный счет организации поступил платеж как оплата за кредит, но специалисты компании в течении дня не смогли определить его точное назначение, поэтому бухгалтер отразил платеж в 1С на счет «Ошибочных поступлений». Назначение платежа определили только через месяц. Прошлый период уже закрыт для редактирования данных, поэтому эту ДДС проводят текущей датой только с признаком Фиктивное движение, на реальные движения денег кассы или расчетного счета эта сумма не повлияет. Но такие ситуации обязательно должны быть оговорены с Бухгалтером компании и специалистом программного обеспечения eStabl, для того чтобы сохранить синхронизацию данных establ и 1С Внешнее движение – это движения между кредитными кассами и расчетными счетами. Во внешнем движении, заполняются поля: Кассы или Банка, и счет Корреспондирующей кассы, т.е. с которой были переведены деньги и каким Сотрудником. Далее чтобы сохранить ДДС – необходимо нажать кнопку «Провести». Чтобы выбрать Сотрудника, его необходимо сначала завести в справочник Клиенты, так как данный справочник дает возможность сохранять персональные данные по Физ лицам и затем выводить их в соответствующие отчеты или печатные формы.

Все движения (кредитные и внешние) по кассе отображаются в отчете Кассовая книга (Отчеты – Ежедневного использования – Кассовая книга), пример:

|

filling-form.ru

Отчет о движении денежных средств. Бланк 2018 года. Форма отчета

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

ФАЙЛЫСкачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

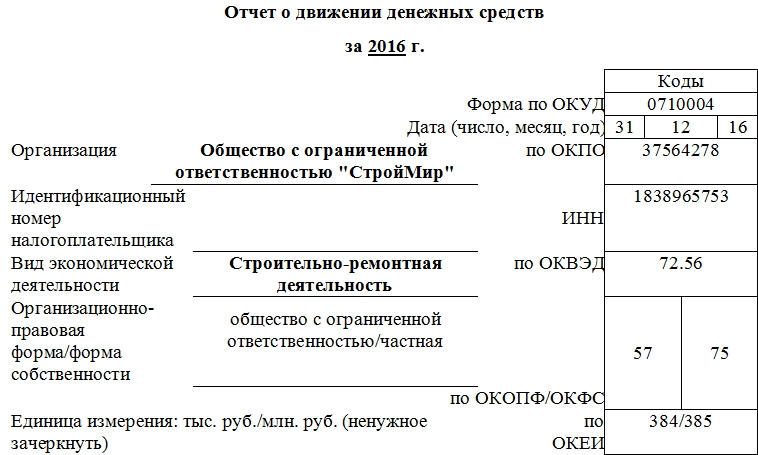

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

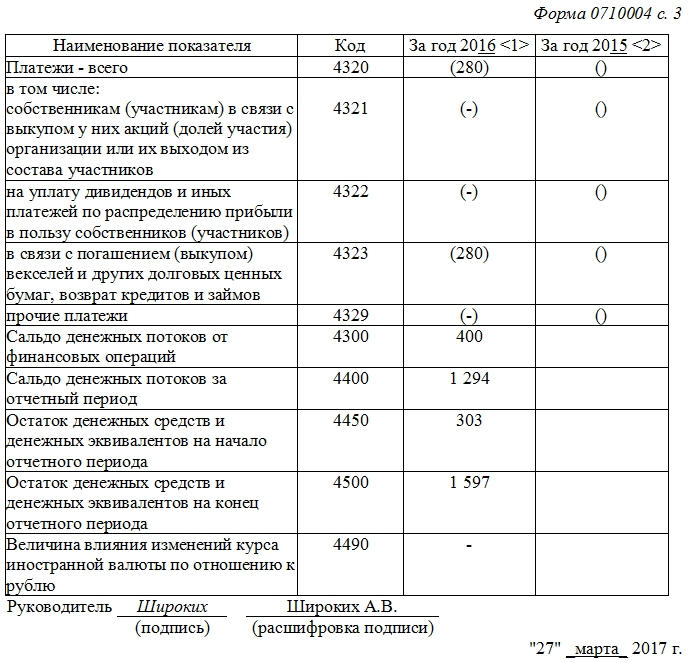

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

assistentus.ru

Отчет о движении денежных средств бланк

Отчет о движении денежных средств форма-4 заполняется в части денежных потоков организации по текущим, инвестиционным и финансовым операциям. Алгоритм составления идентичен балансовому – остаток на начало периода корректируется на суммы поступлений/выбытий с получением в результате остатка на конец периода. Рассмотрим основные правила формирования отчета о движении денежных средств – актуальный бланк и пример заполнения вы найдете ниже.

Кто обязан составлять бланк отчета о движении денежных средств в 2017 году

Необходимость представления отчета о движении денежных средств (скачать бланк ворд здесь можно ниже в статье), регламентируется приказом Минфина РФ №11-н от 02.02.2011 г., которым утверждено ПБУ 23/2011. Документ формируется в 2017 г. по итогам деятельности за 2016 г. и представляется в контрольные органы (Росстат, ИФНС) в составе обязательной бухгалтерской отчетности.

Непосредственно форма-4 отчета о движении денежных средств 2017 года введена в действие приказом № 66н от 02.07.10 г. и составляется всеми коммерческими предприятиями, за исключением малых компаний, кредитных и некоммерческих учреждений. Информация отображается в национальной валюте за предыдущий и отчетный года, данные в инвалюте обязательно пересчитываются на момент платежа.

Порядок формирования отчета о движении денежных средств

Внесение данных начинается с заполнения шапки документа. Кодирование строк рекомендуется выполнять на основе Приложения к Приказу № 66н при представлении отчета внешним пользователям. Для внутренних пользователей можно коды строчек не использовать. Отрицательные показатели и суммы вычитаний записываются в круглых скобках.

Ф. 4 отчета о движении денежных средств состоит из 3 блоков:

- По текущим операциям – здесь отображаются поступления/платежи по основной деятельности, включая выручку от реализации, оплату поставщикам, работникам по заработной плате, банкам по долговым процентам и пр.

- По инвестиционным операциям – предназначен для внесения поступлений от продажи внеоборотных активов (земель, зданий, НМА, оборудования и других объектов), финансовых вложений в инвестиционную деятельность. Также здесь отображаются платежи по приобретению ценных бумаг, займов, долей от участия в организациях, вложениям в научные проекты/разработки, подрядные договора и пр.

- По финансовым операциям – используется для внесения сведений по полученным кредитам/займам, вкладам участников; доходам от выпуска облигаций, ценных бумаг. Дополнительно отображаются сопутствующие платежи по расходам на выкуп акций, уплату дивидендов участникам, погашение кредитных обязательств, выкуп векселей и пр.

Как формируется отчет о движении денежных средств? За основу можно взять обороты счетов 50, 51, 52, 55, 57, 60, 66, 67, 70, 58, 76, прочие по необходимости. Предварительно следует классифицировать каждый из денежных потоков, затем внести суммы по поступлениям и платежам, в конце вычислить остатки. Если отдельные значения не удалось отнести к нужному потоку, рекомендуется включить такие данные в раздел с текущими операциями.

Отчет о движении денежных средств – образец заполнения

Чтобы грамотно составить отчет ДДС, необходимо ознакомиться с правилами внесения сведений по строчкам формы. Данные берутся из аналитических счетов. Основные виды поступлений и платежей приведены ниже:

- 4110 – вносятся итоговые сведения по текущим поступлениям.

- 4111-4119 – расшифровываются данные по продаже товаров/услуг, доходам от аренды, комиссионной деятельности, реализации финансовых вложений и др.

- 4120 – вносятся итоговые сведения по текущим платежам.

- 4121-4129 – расшифровываются данные по закупке ТМЦ, выплате зарплаты, кредитным процентам, перечислению в бюджет налога с прибыли и др.

- 4100 – рассчитывается сальдо текущих потоков.

- 4210 – вносятся итоговые сведения по инвестиционным поступлениям.

- 4211-4219 – расшифровываются данные по продаже объектов внеоборотных активов, акций/долей других компаний, возвращенным займам, процентам по долговым фин. вложениям, депозитам и пр.

- 4220 – вносятся итоговые сведения по инвестиционным платежам.

- 4221-4229 – расшифровываются данные по платежам за обновление оборудования, научные разработки, приобретение акций/долей, переуступку требований, долговые бумаги, займы, проценты по кредитным обязательствам и пр.

- 4200 – рассчитывается сальдо инвестиционных потоков.

- 4310 – вносятся итоговые сведения по финансовым поступлениям.

- 4311-4319 – расшифровываются данные по получению кредитов/займов, выпуску акций/облигаций, увеличению вкладов.

- 4320 – вносятся итоговые сведения по финансовым платежам.

- 4321-4329 – расшифровываются данные по платежам за выпуск акций, выкуп долей, выдачу дивидендов, возврат кредитных обязательств, погашение векселей и пр.

- 4300 – рассчитывается сальдо финансовых потоков.

- 4400 – определяется путем суммирования показателей по стр. 4100, 4200, 4300.

- 4450 – отображаются начальные остатки.

- 4500 – отображаются конечные остатки.

- 4490 – рассчитывается итоговое значение по курсовым разницам при пересчете обязательств в российскую валюту.

Образец управленческого отчета о движении денежных средств

spmag.ru

Учет денежных средств | Современный предприниматель

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчеты. Бухгалтерский учет денежных средств предприятия дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно.

Цели и задачи учета денежных средств

Учитывая, что деньги экономических субъектов как в наличной, так и в безналичной форме, относятся к наиболее высоколиквидным активам, бухгалтерский учет денежных средств должен полностью предоставлять данные об источниках их поступления и направлении дальнейшего использования. Операции с финансовыми ресурсами предполагают выполнение таких задач, как:

- документирование записей по движению финансов организации;

- соблюдение законодательства при расчетах различного вида;

- целевое использование денежных средств;

- осуществление расчетов с контрагентами, бюджетом, сотрудниками и прочими кредиторами.

Теоретические основы учета денежных средств и их движения отражены в ПБУ 23/2011. В составе бухгалтерской отчетности для анализа информации о финансах предприятия используют форму 4 «Отчет о движении денежных средств». Особенности учета денежных средств заключаются и в том, что экономическим субъектам, которые применяют одновременно несколько режимов налогообложения, требуется вести раздельный контроль наличных и безналичных поступлений и затрат.

Задачи учета денежных средств состоят и в анализировании информации проводимых операций для целей налогообложения. Так, регистр учета расхода денежных средств дает представление о фактических затратах субъекта в текущем периоде.

Бухгалтерский учет денежных средств организации

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные актив, к денежным средствам относятся:

- средства на банковских счетах;

- наличность в кассе;

- выданные подотчет денежные средства;

- прочие активы с высокой степенью ликвидности.

Ведение расчетов, особенно учет и контроль денежных средств в наличной форме, возлагается, как правило, на материально ответственное лицо.

Безналичные движения в обязательном порядке должны подтверждаться соответствующими записями. Если организация или ИП использует в ходе деятельности наличные расчеты, то такие операции должны строго отвечать всем правилам кассовой дисциплины. В то же время допускается вести учет наличных денежных средств в упрощенной форме субъектам малого предпринимательства и ИП.

Учет денежных средств на предприятии формируется с использованием счетов:

Учет наличных и безналичных денежных средств

Оборот наличности строго регламентирован. Бухгалтерский учет наличных денежных средств подчиняется Порядку ведения кассовых операций, утвержденных Указанием Банка России от 11.03.2014 № 3210 ― У. Любые приходные или расходные операции должны быть отражены при помощи унифицированных документов, в числе которых кассовая книга, кассовые ордера, необходимо утвердить и в дальнейшем соблюдать лимит остатков наличности. Ответственным за выполнение кассовых операций назначается материально ― ответственное лицо.

Учет движения денежных средств в ООО в наличной форме может располагаться на субсчетах:

- 50.1 ― принимаются в расчет все денежные средства в отечественной валюте. Присутствие иностранной наличности требует открытия дополнительных субсчетов;

- 50.2 ― операционные кассы, используются в дополнительных пунктах приема денег, например ― в торговых точках;

- 50.3 ― открывается, если в кассе организации хранятся иные денежные документы ― билеты, марки, прочие.

Пример 1.

В кассе организации установлен лимит остатков наличности в пределах 45 000 рублей. На начало рабочего дня в кассе было 35 000 рублей. Были совершены следующие операции: поступление оплаты от покупателей ― 18 000 рублей, снятие с банка на зарплату работникам ― 118 000 рублей, выдача зарплаты ― 118 000 рублей, выдача подотчета ― 25 000 рублей. Таблица учета денежных средств (приход, расход, остаток) будет выглядеть следующим образом:

| Начальное сальдо | Счет Дт | Счет Кт | Сумма, руб. | Наименование операции | Конечное сальдо |

| 35 000 | 50 | 62 | 18 000 | Оплата от покупателей | 53 000 |

| 53 000 | 50 | 51 | 118 000 | Поступление с расчетного счета | 171 000 |

| 171 000 | 70 | 50 | 118 000 | Выплата заработной платы сотрудникам | 53 000 |

| 53 000 | 71 | 50 | 25 000 | Выдача средств подотчет | 28 000 |

Проведение учета денежных средств по безналу осуществляется при помощи счета 51 ― открытых счетов в банке. Поступления формируют дебет счета, списание ― кредит. Примеры записей:

- Дт 51 ― Кт 62 ― зачислена оплата от контрагентов;

- Дт 68 ― Кт 51 ― оплата налогов;

- Дт 60 ― Кт 51 ― оплата поставщикам;

- Дт 91 ― Кт 51 ― списана комиссия за банковские услуги.

Большинство приходных расходных операций должно совершаться непременно в безналичной форме, так как законодательство ограничивает оплату наличностью. Между юридическими лицами подобные расчеты не должны превышать 100 000 рублей по одному договору.

Допускается открытие нескольких счетов в банке. Для хранения денег в валюте других государств применяют счет 52. Учет движения денежных средств по этому счету подчиняется валютному регулированию, то есть остатки в валюте пересчитываются на рубли по факту совершения каких-либо операций. По результатам чего образуются курсовые разницы ― положительные или отрицательные, зависящие от курса рубля на дату операции.

Учет прочих денежных средств

Помимо кассы и расчетных счетов, экономические субъекты вправе хранить денежные средства и с использованием специальных счетов в банке: аккредитивов (одна из форм безналичных расчетов, при которой банк осуществляет перевод денежных средств по распоряжению клиента), депозитов, чековых книжек. С этими целями учет денежных средств осуществляется при помощи 55 счета.

Специальные банковские счета применяются при необходимости совершения особых операций. Например, депозиты служат для хранения денег в кредитных учреждениях под повышенные проценты, чековые документы же содержат распоряжение к выдаче денежных средств предъявителю.

Еще один счет, отражающий информацию о наличии денег, ― счет 57 «Денежные средства в пути». Используется в случаях, когда возникают некоторые временные разницы в перемещении, например:

- Дт 57 ― Кт 50 ― деньги выданы с кассы для пополнения банковского счета;

- Дт 51 ― Кт 57 ― поступление на счет в банке.

Учет денежных средств (кратко) ― это обобщенная информация о движении, поступлении и использовании денежных активов на предприятии.

spmag.ru

| Движение денежных средств – в данном журнале сохраняются все созданные кассиром (или операционистом) Движения денежных средств. Журнал «Движение денежных средств» предназначен для создания, удаления и просмотра Движение денежных средств за любой период времени.

ДДС содержит в себе всю информацию о кассовом или банковском движении : вид движения (приход\расход), кассу\банк, сумму, кассира, номер контракта, а также признак является ли это движение кредитным, или внешним. С помощью отражения внешних движений (например, подкрепление кредитной кассы и сдачи остатка средств в хозяйственную кассу предприятия) можно отследить ежедневные остатки по всем кредитным кассам организации. Остаток по кассе будет виден в отчете «Кассовая книга», также по банковским движениям можно сформировать мини-выписку в отчете «Выписка банка». Для создания новой ДДС нажмите на ссылку «Новое движение»

В окне Новое ДДС выполняете следующие шаги:

После нажатия кнопки «Провести», страница начнет обновляться с сообщением «Выполняется автоматический акцепт», необходимо обязательно дождаться сообщения подтверждающий о выполнении акцепта, к примеру: «Выполнен автоматический акцепт с процессом Погашение с предоплатой» или сообщения об ошибке проведения акцепта. Каждое ДДС должно быть акцептовано. Акцепт – это «разноска» ддс, к примеру платеж поступил на сумму 1000 тенге, ДДС акцептуется если вся сумма 1000 тенге сядет по порядку на погашение штрафов, процентов, основного долга или на предоплату и т.д. Если даже из 1000 тенге, в ходе ручного акцепта останутся копейки, тогда ДДС останется неакцептованным. Также в Новом ДДС есть следующие дополнительные функции: Фиктивное движение – если поставить птичку в это информационное поле, тогда данное Движение денег не будет банковским или кассовым движением даты ДДС, т.е. на остаток кассы или расчетного счета даты движения не повлияет. Проведенная ДДС с фиктивным движением текущей даты не отразиться на счетах бухгалтерского учета как Деньги в кассе или Деньги на расчетных счетах текущей даты. Для фиктивного движения бухгалтер должен расписать свои счета. Обычно фиктивное используется в следующих случаях: неизвестный клиент перечислил на расчетный счет организации как оплата за кредит. Но специалисты компании в течений дня не определили клиента, поэтому бухгалтер садит эту сумму в 1С на счет «Ошибочные поступления». Клиента определили только через месяц. Прошлый месяц закрыт, загружен в 1С. Открыть месяц – невозможно. Тогда эту ДДС проводят текущей датой только с признаком Фиктивное движение, на реальные движения денег кассы или расчетного счета эта сумма не повлияет. Но этот процесс обязательно должен оговариваться с Бухгалтером компании и специалистом программного обеспечения eStabl, т.к. необходимо настраивать в 1С выгрузку с eStabl. Внешнее движение – это движения между кассами, касающихся кредитной деятельности организации. Во внешнем движении, заполняются поля: Кассы или Банка, и счет Корреспондирующейся кассы, т.е. от которой были переведены деньги и каким Сотрудником. Далее чтобы сохранить ДДС – необходимо нажать кнопку «Провести». Данный сотрудник должен быть сохранен со всеми анкетными данными в базе Клиенты.

Все движения (кредитные и внешние) по кассе отображаются в отчете Кассовая книга (Отчеты – Ежедневного использования – Кассовая книга), пример:

Гарант – используется тогда, когда за кредитный контракт оплачивает не сам заемщик, а его гарант. В данном ДДС можно сохранить информацию что данный платеж был оприходован от гаранта заемщика. Для этого необходимо выбрать Гаранта с базы данных Клиенты, т.е. данный Гарант должен быть сохранен в базе Клиенты. Пример:

|

filling-form.ru

План движения денежных средств (рекомендуемая форма)

ПЛАН ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

-----T----------------------------T-----------------------------------------------¬ ¦ ¦ Наименование позиции ¦ Интервалы планирования в тыс. рублей ¦ ¦ ¦ +---T---T---T---T---T---T---T---T---T---T---T---+ ¦ ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦10 ¦11 ¦12 ¦ ¦ ¦ ¦кв.¦кв.¦кв.¦кв.¦кв.¦кв.¦кв.¦кв.¦кв.¦кв.¦кв.¦кв.¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦1 ¦Остаток денежных средств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦на начало периода ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦2 ¦Поступление денежных средств¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦ в том числе ¦ +----T----------------------------T---T---T---T---T---T---T---T---T---T---T---T---+ ¦3 ¦выручка от продажи товаров, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦работ, услуг, в т.ч. НДС ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦4 ¦выручка от продажи объектов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦основных средств и внеобо- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ротных активов, в т.ч. НДС ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦5 ¦привлечение кредитов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и займов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦6 ¦поступления из ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦государственного бюджета ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦7 ¦прочие доходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦7.1 ¦(расшифровать) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦8 ¦Денежные выбытия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦9 ¦затраты на сырье и материалы¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦10 ¦заработная плата ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производственного персонала ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦11 ¦заработная плата ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦административного персонала ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦12 ¦отчисления в государственные¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦внебюджетные фонды ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦13 ¦расчеты по текущим налогам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и сборам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦14 ¦общехозяйственные расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦15 ¦административные расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦16 ¦выплаты по кредитам и займам¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦% ставка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦17 ¦инвестиционные и социальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦17.1¦(расшифровать) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦18 ¦прочие расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦18.1¦(расшифровать) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦19. ¦График исполнения обяза- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тельств по данной сделке ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---+ ¦20. ¦Остаток денежных средств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦на конец периода ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L----+----------------------------+---+---+---+---+---+---+---+---+---+---+---+---- Генеральный директор _________________________________ Главный бухгалтер _________________________________ М.П.dogovor-obrazets.ru

Ведомость учета денежных средств. Форма № В-4 - образец РБ 2018. Белформа

Тематика документа: БанкФайл текстовой версии: 1,7 кб

Открыть документ в галерее:

Текст документа:

Утверждена методическими рекомендациями Минфина, МНС от 24.09.2008 N 15-3/1026/2/415

Форма В-4 ВЕДОМОСТЬ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ за ________ 20__ г. По счету(ам) N ______ --------------------------------------------------------------------------- ¦N ¦Дата¦Операция, ¦Сальдо ¦Оборот по де-¦Оборот по кре- ¦Сальдо ¦ ¦п/п¦ ¦основание ¦средств ¦бету с креди-¦диту в дебет ¦средств на¦ ¦ ¦ ¦(содержание¦на начало ¦тов счетов ¦счетов ¦конец ¦ ¦ ¦ ¦операции) ¦месяца ¦ ¦ ¦месяца ¦ ¦ ¦ ¦ +----------+-T-T-T-T-----+-----T-----T----+----------+ ¦ ¦ ¦ ¦дебет¦кре-¦ ¦ ¦ ¦ ¦итого¦ ¦ ¦ ¦ ¦ито-¦дебет¦кре-¦ ¦ ¦ ¦ ¦ ¦дит ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦го ¦ ¦дит ¦ +---+----+-----------+-----+----+-+-+-+-+-----+--+--+--+--+----+-----+----+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦6¦7¦8¦9¦ 10 ¦11¦12¦13¦14¦ 15 ¦ 16 ¦ 17 ¦ +---+----+-----------+-----+----+-+-+-+-+-----+--+--+--+--+----+-----+----+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+----+-----------+-----+----+-+-+-+-+-----+--+--+--+--+----+-----+-----Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Банк»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net