Это интересно

- ОКД

- ЗКС

- ИПО

- КНПВ

- Мондиоринг

- Большой ринг

- Французский ринг

- Аджилити

- Фризби

Опрос

Полезные ссылки

РКФ

Все о дрессировке собак

Стрижка собак в Коломне

Поиск по сайту

Форма ИНВ-1. Инвентаризационная опись основных средств. Инвентаризационный журнал имущества образец

Формы инвентаризационных описей и актов инвентаризации

Формы приказа, актов и описей по инвентаризации имущества и финансовых обязательств

Бланк формы ИНВ-1. Инвентаризационная опись основных средств

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия и заявленных характеристик основных средств данным бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами отдельно по каждому месту хранения. На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю.

Бланк формы ИНВ-1. Инструкция по заполнению

Бланк формы ИНВ-1а. Инвентаризационная опись нематериальных активов

Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета. При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права организации на его применение и правильность отражения в балансе организации. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

Бланк формы ИНВ-1а. Инструкция по заполнению

Бланк формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

Данная форма описи формируется по результатам инвентаризации товарно-материальных ценностей в местах хранения организации (в подотчете у материально-ответственных лиц) на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты.

Бланк формы ИНВ-3. Инструкция по заполнению

Бланк формы ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

Данная форма акта формируется по результатам инвентаризации незаконченных ремонтов основных средств (зданий, сооружений, машин, оборудования и т.д.) на предмет соответствия фактических затрат и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. Один экземпляр передается в подразделение бухгалтерии, другой — материально-ответственным лицам.

Бланк формы ИНВ-10. Инструкция по заполнению

Бланк формы ИНВ-11. Акт инвентаризации расходов будущих периодов

Данная форма акта формируется по результатам инвентаризации расходов будущих периодов на предмет соответствия фактических затрат, подтвержденных первичными учетными документами, с данными бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается ответственными членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии.

Бланк формы ИНВ-11. Инструкция по заполнению

Бланк формы ИНВ-15. Акт инвентаризации наличных денежных средств

Данная форма акта формируется по результатам инвентаризации кассы организации на предмет соответствия фактического наличия денежных средств, марок, чековых книжек и т.п. с данными бухгалтерского учета. Акт составляется в двух экземплярах (кроме ситуации со сменой материально-ответственных лиц) и подписывается всеми членами комиссии и лицами, ответственными за сохранность ценностей.

Бланк формы ИНВ-15. Инструкция по заполнению

Бланк формы ИНВ-16. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия, ценных бумаг и бланков документов строгой отчетности данным бухгалтерского учета. Опись составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально-ответственными лицами. При смене материально ответственных лиц опись составляется в трех экземплярах.

Бланк формы ИНВ-16. Инструкция по заполнению

Бланк формы ИНВ-17. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Данная форма акта формируется по результатам инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами на предмет соответствия фактической дебиторской и кредиторской задолженности, подтвержденной первичными учетными документами, и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии.

Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии.

Бланк формы ИНВ-17. Инструкция по заполнению

Бланк формы ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств

Настоящая форма сличительной ведомости формируется для отражения результатов инвентаризации основных средств и нематериальных активов по которым выявлены отклонения от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу.

Бланк формы ИНВ-18. Инструкция по заполнению

Бланк формы ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

Сличительная ведомость по форме ИНВ-19 формируется для отражения результатов инвентаризации товарно-материальных ценностей по которым выявлены отклонения фактических показателей (количества, суммы) от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу.

Бланк формы ИНВ-19. Инструкция по заполнению

Бланк формы ИНВ-22. Приказ о проведении инвентаризации

Приказ по форме ИНВ-22 является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Бланк формы ИНВ-22. Инструкция по заполнению

Бланк формы ИНВ-23. Журнал учета контроля за выполнением приказов о проведении инвентаризации

Журнал по форме ИНВ-23 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. В данном журнале регистрируются приказы о проведении инвентаризации, составленные по форме ИНВ-22

Бланк формы ИНВ-23. Инструкция по заполнению

Бланк формы ИНВ-24. Акт о контрольной проверке правильности проведения инвентаризации ценностей

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом по форме ИНВ-24 и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций по форме ИНВ-25

Бланк формы ИНВ-24. Инструкция по заполнению

Бланк формы ИНВ-25. Журнал учета контрольных проверок правильности проведения инвентаризаций

В настоящем журнал регистрируются Результаты контрольных проверок правильности проведения инвентаризаций оформленные актами по форме ИНВ-24

Бланк формы ИНВ-25. Инструкция по заполнению

warmedia.ru

Акт инвентаризации имущества | Образец - бланк - форма

Акт инвентаризации имущества – это документ, подтверждающий фактическое наличие того или иного имущества у субъекта хозяйствования, а также соответствие этого количества учетным документам организации (например, спецификации). Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или по ответственному лицу, на хранении которого такое имущество находится. В случае если у субъекта хозяйствования нет фактических прав на имущество, подлежащее инвентаризации, то она проводится в присутствии его собственника. Проведению инвентаризации предшествует издание приказа организации о ее проведении, согласно которому создается инвентаризационная комиссия, обязанная приступить к инвентаризации в указанный в нем срок.

Перед проведением инвентаризации комиссия должна получить в бухгалтерии предприятия (организации) инвентаризационные акты и последние приходные и расходные документы, подписанные председателем комиссии. Перед проведением инвентаризации материально ответственные лица должны составить расписки, свидетельствующие о том, что все первичные документы сданы, поступившее имущество взято на приход, а выбывшее – списано. Фактическое наличие имущества проверяется путем обязательного подсчета, результаты которого заносятся в акт инвентаризации. Документ должен быть заполнен четко и ясно, исправления должны быть согласованы со всеми членами комиссии и подписаны ими, а также материально ответственными лицами.

Документ составляется в произвольной форме, согласно потребностям предприятия (организации). Данные об имуществе заносятся в акт по его наименованию, стоимости и единицах измерения. В случае если во время проведения инвентаризации в организацию поступило новое имущество, на него составляется отдельный акт. По окончании инвентаризации акт подписывается всеми членами инвентаризационной комиссии и материально ответственными лицами. Документ должен быть скреплен печатью организации.

blanker.ru

Инвентаризация недвижимого имущества

Обновление: 13 февраля 2017 г.

Недвижимость относится к основным средствам, поэтому инвентаризация объектов недвижимости компании имеет некоторые особенности, касающиеся сроков ее проведения. О том, как осуществляется инвентаризация недвижимости (зданий, сооружений, помещений и т.д.), расскажем в этой статье.

Как проводится инвентаризация недвижимого имущества?

Каждая компания должна периодически проводить инвентаризации принадлежащего ей имущества. Это делается для того, чтобы обеспечить достоверность данных бухгалтерского учета, что в конечном итоге дает представление о финансовом положении компании, ее активах, обязательствах, расчетах. В связи с этим предусмотрена обязательная инвентаризация перед составлением годовой бухгалтерской отчетности.

В отличие от других объектов инвентаризации состояние основных средств, в том числе недвижимости, проверяется не каждый год, а раз в три года. При этом если инвентаризация проведена после 1 октября отчетного года, то в отношении проверенного имущества перед сдачей годового баланса еще раз ее проводить не требуется.

Порядок инвентаризации при этом во многом такой же, как и в отношении иного имущества компании:

- инвентаризация проводится на основании приказа (распоряжения, постановления) руководства компании;

- формируется комиссия, в состав которой не допускается включать ответственных за сохранность проверяемого имущества лиц;

- материально ответственные лица дают расписки;

- процедура инвентаризации проводится в присутствии всех членов такой комиссии, а также материально ответственных лиц.

В ходе инвентаризации недвижимости осуществляется проверка правоустанавливающих и технических документов на объект недвижимости. Если осуществлялось проведение технической инвентаризации, то комиссией проверяется наличие технического паспорта и соответствие отраженных там сведений данным бухгалтерского учета.

Результаты проведенной инвентаризации указываются в описи. Для этого можно использовать форму ИНВ-1, утвержденную Госкомстатом, в которой среди прочего нужно указать наименование, назначение, характеристики, инвентарный номер объекта недвижимости.

При выявлении расхождений описи с данными учета составляется сличительная ведомость. Для этих целей можно использовать форму Госкомстата ИНВ-18.

Итоги инвентаризации указывают в инвентаризационной ведомости. Ее форма (ИНВ-26) также утверждена Госкомстатом в постановлении № 26 от 27.03.2000 и, так же как и другие формы, не является обязательной.

Инвентаризация арендованной недвижимости

Прежде всего следует отметить, что при передаче имущества в аренду должна проводиться его обязательная инвентаризация (п. 27 приказа Минфина № 34н от 29.07.98). Таким образом, ее должен провести арендодатель.

Кроме того, такое имущество должно учитываться в бухгалтерии арендатора на забалансовых счетах и также подлежит инвентаризации. Это следует из п. 1.3 Методических указаний (утверждены Минфином в приказе № 49 от 13.06.95), согласно которому компания должна провести инвентаризацию не принадлежащего ей имущества, полученного в аренду. Инвентаризация арендованного имущества проводится вместе с остальным имуществом, но имеет некоторые особенности.

Согласно Методическим указаниям по результатам инвентаризации арендованного имущества должны составляться отдельные описи (п. 2.11), в которых отражается арендодатель — собственник имущества. Один экземпляр такой описи должен передаваться арендодателю. При установлении расхождений между учетными данными и описью арендованного недвижимого имущества должна составляться отдельная сличительная ведомость. Эти правила прописаны в постановлении Госкомстата № 88 от 18.08.98.

При проведении инвентаризации арендованного имущества могут возникнуть определенные сложности в связи с отсутствием всех необходимой информации. Допустим, проводится инвентаризация здания, переданного в аренду, а информация о его стоимости отсутствует. Решением вопроса в такой ситуации может стать получение информации о стоимости имущества от арендодателя. Также эту стоимость можно было заранее предусмотреть в договоре аренды, чтобы сразу отразить ее в учете при приемке имущества по акту.

glavkniga.ru

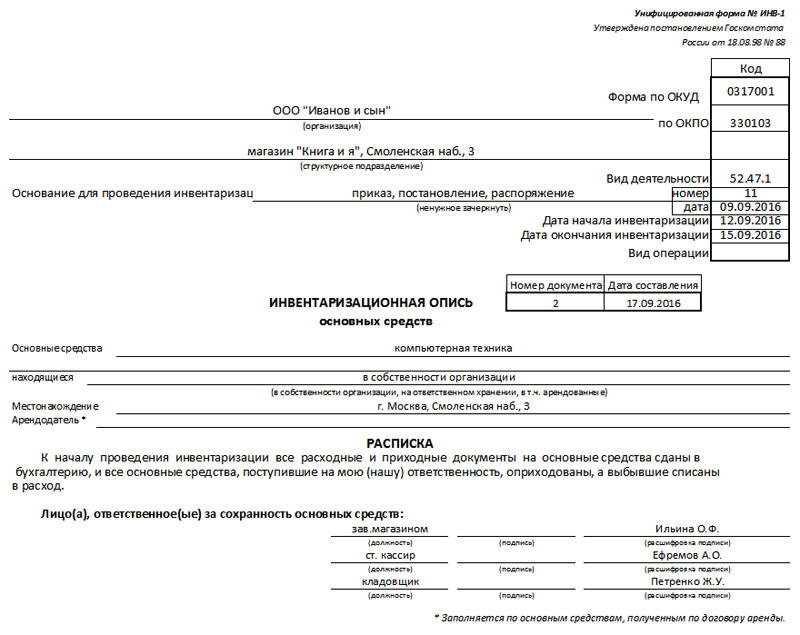

ИНВ-1. Инвентаризационная опись основных средств 2018 года

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

ФАЙЛЫСкачать пустой бланк формы ИНВ-1 .xlsСкачать образец заполнения формы ИНВ-1 .xls

Под таблицей бланка обязательно должны стоять подписи членов комиссии и тех лиц, которые несут материальную ответственность на предприятии. Без этого комиссия не уполномочена для проверки, форма может считаться недействительной.Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2. Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом.

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.

assistentus.ru

Акт инвентаризации

Главная → Бухгалтерские консультации → Инвентаризация

Обновление: 9 февраля 2017 г.

На практике при проведении инвентаризации компании зачастую используют унифицированные формы ИНВ. Эти формы утверждены Госкомстатом в постановлениях № 88 и № 26 от 18.08.1998 и от 27.03.2000 соответственно. Формы инвентаризации, таблица которых приведена ниже, включают описи, ведомости, инвентаризационный ярлык, форму приказа, акты инвентаризации, справки и журналы.

Первичные документы по инвентаризации

Госкомстатовские формы не являются обязательными для применения, а компании вправе разрабатывать и использовать свои собственные формы. При этом к оформлению инвентаризационных документов есть определенные требования, которые необходимо учитывать. Прежде всего следует вспомнить положения Закона о бухгалтерском учете № 402-ФЗ и требования к первичным документам. Напомним, что общими требованиями к первичным документам является наличие обязательных реквизитов:

- названия документа;

- даты его составления;

- названия компании;

- отражаемого в документе факта хозяйственной жизни и его величины в натуральном или денежном выражении;

- подписей и должностей ответственных лиц (с расшифровкой).

Специальные требования к оформлению инвентаризационных документов содержат приказы Минфина по инвентаризации. Так, по этим требованиям при проведении инвентаризации должны присутствовать лица, отвечающие за сохранность имущества, а инвентаризационные описи (ИНВ-1, ИНВ-1а) должны быть ими подписаны. Также описи должны подписать и все члены комиссии. Невыполнение этих требований может стать основанием для признания их недействительными, а результатов инвентаризации недостоверными.

Также есть требования и к количеству экземпляров составляемых документов. Так, согласно пункту 2.5 Методических указаний по инвентаризации (приказ Минфина № 49 от 13.06.95) опись или акт инвентаризации должны составляться как минимум в 2-х экземплярах. Согласно пункту 2.11 отдельные описи и сличительные ведомости нужно составлять на чужое имущество (арендованное, переданное на хранение или переработку).

Таблица форм инвентаризации

В нижеприведенной таблице содержатся виды форм, которые утверждены Госкомстатом в постановлениях № 26 и 88.

| ИНВ-1 | Инвентаризационная опись основных средств | 2А4 |

| ИНВ-1а | Инвентаризационная опись нематериальных активов | 2А4 |

| ИНВ-2 | Инвентаризационный ярлык | Б5 |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей | 2А4 |

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных | А4 |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | 2А4 |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | 2А4 |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них | 2А4 |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | 2А4 |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | 2А4 |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств | А4 |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов | А4 |

| ИНВ-15 | Акт инвентаризации наличных денежных средств | А5 |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | 2А4 |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | А4 |

| Приложение к форме N ИНВ-17 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | А4 |

| ИНВ-18 | Сличительная ведомость результатов инвентаризации основных средств | А4 |

| ИНВ-19 | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | 2А4 |

| ИНВ-22 | Приказ (постановление, распоряжение) о проведении инвентаризации | А4 |

| ИНВ-23 | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | 2А4 |

| ИНВ-24 | Акт о контрольной проверке правильности проведения инвентаризации ценностей | 2А4 |

| ИНВ-25 | Журнал учета контрольных проверок правильности проведения инвентаризаций | 2А4 |

| ИНВ-26 | Ведомость учета результатов, выявленных инвентаризацией | 2А4 |

glavkniga.ru

Инвентаризация имущества и обязательств

В разделе справочника бухгалтера - Инвентаризация имущества и финансовых обязательств вы сможете найти информацию о порядке проведения инвентаризации в организациях Российской Федерации, бланки форм первичных документов и типовые проводки, отражающие результаты инвентаризации. Кроме того вы сможете ознакомиться с правовыми основами, определяющими правила возмещения выявленного в результате проверки ущерба.

Согласно п. 27 Положения о бухгалтерском учете и отчетности в РФ проведение инвентаризации в организациях обязательно как минимум перед составлением годовой бухгалтерской отчетности (инвентаризация основных средств допускается не реже одного раза в три года, библиотечных фондов – раз в пять лет). Процедура эта непростая, трудоемкая, но необходимая как для самой организации, так и для ее собственников.

Целями инвентаризации, согласно п. 1.4 Методических указаний по инвентаризации, являются:

- выявление фактического наличия имущества;

- сопоставление полученных данных о фактическом наличии имущества с данными бухгалтерского учета;

- проверка правильности и полноты отражения в бухгалтерском учете организации операций с имуществом и финансовыми обязательствами.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Определимся, какое же имущество и обязательства подлежат инвентаризации. Согласно п. 1.2 Методических указаний по инвентаризации под имуществом организации понимаются:

- основные средства;

- нематериальные активы;

- финансовые вложения;

- производственные запасы;

- готовая продукция;

- товары и прочие запасы;

- денежные средства и прочие финансовые активы.

Под финансовыми обязательствами понимаются:

- кредиторская задолженность;

- кредиты банков;

- займы;

- резервы.

Порядок проведения инвентаризации имущества и финансовых обязательств (дата, перечень имущества и обязательств) устанавливается руководителем организации (кроме случаев с обязательной инвентаризацией).

Как же правильно провести инвентаризацию имущества и финансовых обязательств? Для ответа на этот вопрос разобьем процесс инвентаризации на локальные задачи, которые нам придется решить.

Задача 1. Формирование инвентаризационной комиссии

Для проведения инвентаризации имущества и финансовых обязательств необходимо создать постоянно действующую инвентаризационную комиссию, состав которой утверждается руководителем организации в приказе о проведении инвентаризации по форме № ИНВ-22. В состав инвентаризационной комиссии включаются представители администрации, работники бухгалтерии, инженеры, экономисты, техники и т.п. специалисты. Кроме того в состав комиссии можно включать представителей независимых аудиторских организаций. Примите во внимание, что при проведении инвентаризации обязательно присутствие всех членов комиссии.

Задача 2. Определить круг ответственных лиц и подготовить учетные документы

До начала проверки фактического наличия имущества и обязательств требуется определить круг лиц, несущих ответственность за хранение имущества и круг лиц, отражающих в учете операции с имуществом и обязательствами. Кроме того, необходимо подготовить приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств, которые должны служить основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Задача 3. Инвентаризация имущества и обязательств

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера и производят при обязательном участии материально ответственных лиц.

Инвентаризация подразделяется по видам имущества и финансовых обязательств следующим образом:

Задача 4. Оформление первичных документов по результатам инвентаризации

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации. Документы составляются не менее, чем в двух экземплярах. На каждой странице документов указывают прописью количество номенклатурных позиций материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, независимо от единиц измерения приведенного имущества. В документах не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. Документы должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Все отклонения фактических данных от учетных, выявленные в результате инвентаризации имущества, отражаются в сличительных ведомостях. Выявленные суммы излишков и недостач указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления инвентаризации отдельных видов имущества используются унифицированные формы первичной документации по инвентаризации имущества и финансовых обязательств.

По результатам инвентаризации имущества и финансовых обязательств формируется обобщающая ведомость учета результатов инвентаризации по форме № ИНВ-26.

Задача 5. Отражение результатов инвентаризации имущества и финансовых обязательств на счетах бухгалтерского учета

Выявленные в результате инвентаризации расхождения между данными бухгалтерского учета и фактическим наличием имущества регулируются в соответствии с Положением о бухгалтерском учете и отчетности в РФ. Согласно п. 28 данного положения, выявленные излишки и недостачи необходимо отразить на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Результаты инвентаризации имущества и финансовых обязательств должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете. В настоящем разделе рассмотрены:

sprbuh.systecs.ru

Как проводится инвентаризация имущества организации?

Компании и предприниматели, ведущие бухучет, обязаны проводить инвентаризацию. В этой статье мы расскажем, по каким правилам и по какому алгоритму проводится инвентаризация имущества организации или предпринимателя.

Правила инвентаризации имущества

Есть несколько нормативных актов, которые регулируют порядок инвентаризации. Прежде всего, речь идет о приказах Минфина № 49 (принятый 13.06.95), 34н (принятый 29.07.98) и 119н (принятый 28.12.01). Первый и второй содержат, как общие правила проведения инвентаризации имущества, так и особенности инвентаризации отдельных видов имущества. В третьем утверждены правила проведения инвентаризации материально-производственных запасов.

Кроме того, нельзя не отметить 88 постановление комитета по статистике от 18.08.98, которым утверждены официальные формы документов, применяемых при проведении инвентаризации, с указаниями по их применению. Хотя данные унифицированные формы, утвержденные указанным постановлением Госкомстата, не является обязательным, тем не менее, компании ими часто пользуются.

Порядок проведения инвентаризации имущества

Есть несколько общих стадий проведения практически любой инвентаризации:

-

Издание приказа об инвентаризации

-

Подготовительные мероприятия

-

Работа комиссии по инвентаризации имущества

-

Оформление результатов инвентаризации

-

Принятие мер к возмещению ущерба

Приказ об инвентаризации

Официальная форма такого приказа разработана и утверждена комитетом по статистике. Причем это не обязательно должен быть именно приказ, может быть издан и иной распорядительный акт. В таком приказе утверждается состав комиссии, определяются сроки инвентаризации, место и состав имущества. Образец приказа вы можете посмотреть здесь.

Подготовительные мероприятия

На этой стадии комиссия формирует бланки документов, которые будут заполняться по ходу инвентаризации. МОЛ (работники, отвечающие за имущество, в отношении которого проводится инвентаризация) дают расписки о том, что все имущество,за которое они отвечают, учтено и оприходовано.

Работа комиссии

В установленное время комиссия приступает к работе. Инвентаризация должна проводиться в присутствии всех членов комиссии и МОЛ. Члены комиссии осуществляют обмеры, обсчеты и взвешивание проверяемых ценностей, чтобы установить фактическое наличие и состояние имущества, выявить излишки, недостачи порчу, составляя при этом опись имущества.

Если за один день завершить инвентаризацию комиссия не успевает, то оставляются инвентаризационные ярлыки, а помещения на время отсутствия комиссии запечатываются.

Оформление результатов инвентаризации

Прежде всего, комиссия составляет описи имущества, которые подписываются всеми членами комиссии и МОЛ. Для этого применяются разные формы (ИНВ-1, ИНВ-3 и другие).

Если инвентаризация выявляет несоответствие имущества с данными бухучета, то бухгалтерия оформляет сличительные ведомости (формы ИНВ-18 для ОС и ИНВ-19 для ТМЦ).

Результаты всех законченных в отчетном периоде инвентаризаций включаются в итоговую ведомость (официальная форма ИНВ-26).

Меры к возмещению ущерба

Если выявляются недостачи имущества, то последствия могут быть разные. Они могут зачтены по пересортицы, если есть излишки. Они могут быть списаны в пределах норм убыли. Если же ни того, ни другого не происходит, то недостачу относят на лиц, отвечающих за сохранность этого имущества, то есть на МОЛ. После чего принимаются меры к возмещению ущерба с этих лиц. Для этого требуются достоверные доказательства, в том числе правильно оформленные описи и ведомости. В противном случае, с возмещением ущерба могут возникнуть сложности.

russia-in-law.ru